北米シアノアクリレート接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

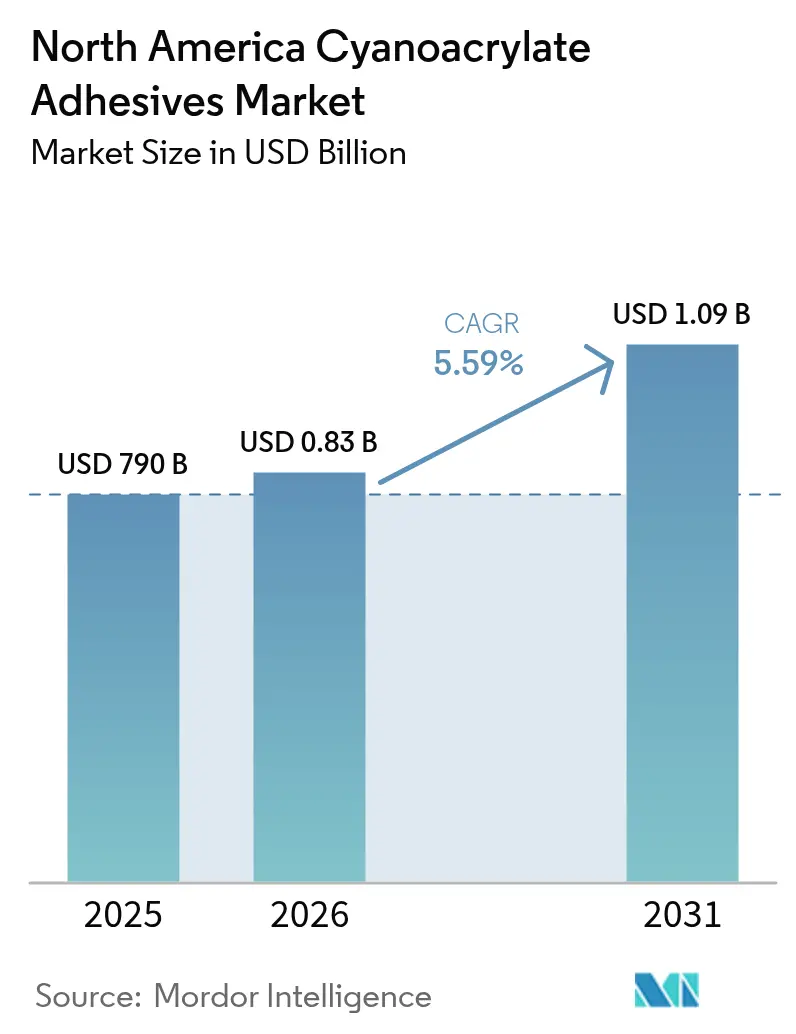

| 基準年の市場規模 (2025) | 790 十億米ドル |

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

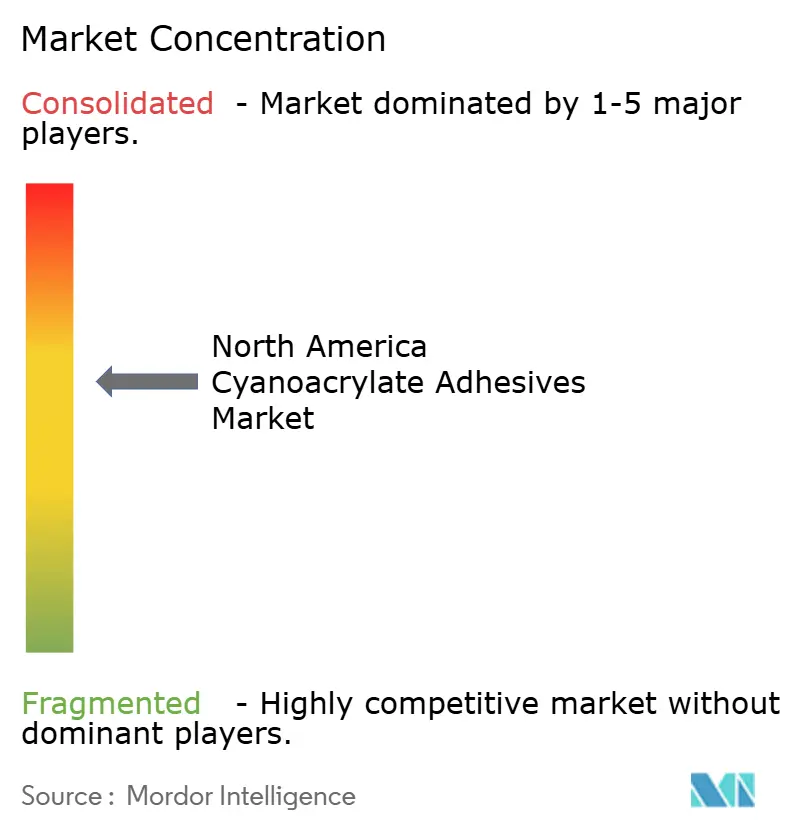

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シアノアクリレート接着剤市場分析

北米シアノアクリレート接着剤市場規模は、2025年の7億9,000万米ドルから2026年には8億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.59%で2031年までに10億9,000万米ドルに達すると予測されています。この見通しは、多くの特殊化学品が価格圧力や厳格化する環境規制に苦しむ中でも、接着剤セクターが成長できる能力を裏付けています。エレクトロニクスの小型化の進展、医療機器のイノベーション、輸送分野における軽量化プログラムが需要を支えています。溶剤系化学品を規制する規制動向が購買者を即時硬化型代替品へと誘導しており、エンドマーケットに近い供給チェーンのシフトが北米およびメキシコの生産拠点を有利にしています。競争は配合速度、生体適合性、持続可能性に集中しており、グローバルな規模とアプリケーション固有のノウハウを組み合わせた企業がシェアを獲得し続けています。

レポートの主要ポイント

- 製品タイプ別では、エチルエステル系グレードが2025年のシアノアクリレート接着剤市場シェアの46.52%をリードし、一方でその他の製品タイプが2031年にかけて最速の6.49% CAGRを達成すると予測されています。

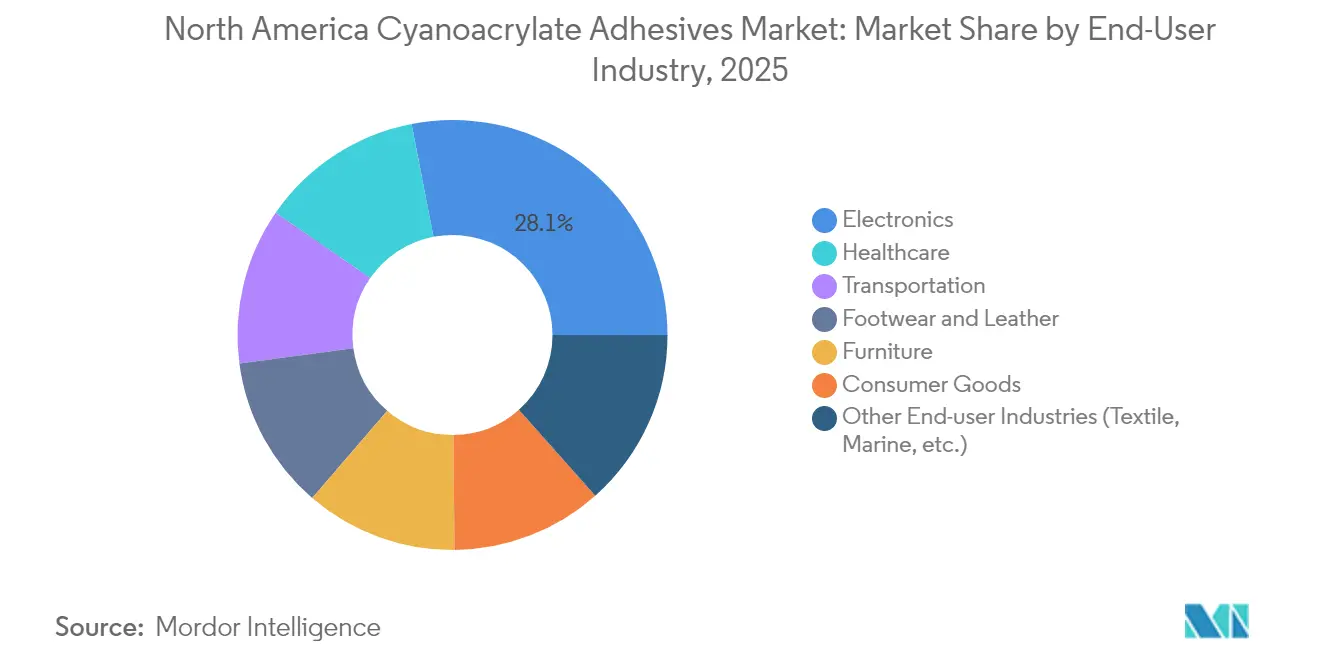

- エンドユーザー産業別では、エレクトロニクスが2025年に28.05%の収益シェアを占め、ヘルスケアが2031年にかけて最高の6.55% CAGRを達成する見込みです。

- 地域別では、米国が2025年のシアノアクリレート接着剤市場規模の68.02%のシェアを占め、メキシコが2026年から2031年にかけてCAGR 5.86%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米シアノアクリレート接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小型化された消費者向けエレクトロニクス組立からの需要急増 | +1.2% | アジア太平洋の製造ハブに集中したグローバル規模 | 中期(2~4年) |

| 医療機器接着剤および創傷閉鎖における急速な採用 | +1.8% | 北米および欧州連合、新興市場へ拡大 | 長期(4年以上) |

| 自動車および電動モビリティにおける軽量化イニシアチブ | +0.9% | 北米および欧州が主導するグローバル規模 | 中期(2~4年) |

| DIYおよび消費者修理文化の拡大 | +0.6% | 北米および欧州連合、都市部での成長 | 短期(2年以内) |

| 家具産業からの需要拡大 | +0.4% | アジア太平洋の生産センターを中心としたグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小型化された消費者向けエレクトロニクス組立からの需要急増

デバイスの急速な小型化により、メーカーはネジやクリップを廃止し、ミクロンスケールの隙間に流れ込んで数秒で硬化する低粘度シアノアクリレートを採用せざるを得なくなっており、繊細な基材を変形させる可能性のある追加の加熱サイクルを排除しています。成長は先進チップパッケージングにおけるヘテロジニアス統合によって増幅されており、接着剤は導電経路を防ぎながら多材料スタックを固定する必要があります。ウェアラブル、IoTセンサー、自動車インフォテインメントモジュールがこれらの制約を複製し、このドライバーのグローバルな影響を拡大しています。OEMは、最小限の表面処理でプラスチック、金属、複合材料を接合するこの化学品の能力を評価しており、大量生産のアジア工場でのスループットを合理化しています。その結果、プレミアムグレードのシアノアクリレートが新世代のスマートデバイスごとに一貫して引き込まれています。

医療機器接着剤および創傷閉鎖における急速な採用

医療グレードのシアノアクリレートは、処置時間の短縮、瘢痕の縮小、感染率の低下により縫合糸に対して優位性を獲得しており、Dermabond Prineメッシュシステムは多施設試験において術後合併症を二桁台のマージンで削減しました。長鎖ブチルおよびオクチル変種は組織毒性が低く、体液下でも引張強度を維持し、内部および外部用途への承認を促進しています。H.B. FullerによるMedifillの買収および保留中のGEM取引はヨーロッパの供給を拡大しており、サプライヤーが厳格なISO 10993およびFDAのハードルをクリアするために競争している様子を示しています。高齢化人口とともに世界的な外科手術件数が増加するにつれ、病院はトレーニングを簡素化し回復を短縮する使い捨て組織接着剤への切り替えを続けており、ヘルスケア需要を他のすべてのセクターを上回る水準に押し上げています。

自動車および電動モビリティにおける軽量化イニシアチブ

電気自動車は、アルミニウムスキン、マグネシウム鋳造品、炭素繊維補強材からなる異種材料アーキテクチャに依存しており、機械的締結に課題をもたらしています。シアノアクリレートは、普遍的な基材適合性とスタンピングプレスに匹敵するサイクルタイムでこのニーズに応え、2030年までに9,500万台を超えると予測される高速ボディインホワイトラインを支援しています [1]Henkel、「EVプラットフォーム向け構造接着剤」、henkel.com。新しい配合物には可撓剤と耐熱架橋剤が組み込まれており、接合部が–40℃から120℃の熱衝撃に剥離なく耐えられるようになっています。自動車メーカーは、リベットを接着剤ドットに置き換えることで車両1台あたり5kgの軽量化を報告しており、より厳格なCAFEおよび欧州連合のCO2目標に準拠した航続距離の向上に直接貢献しています。

DIYおよび消費者修理文化の拡大

修理権法とソーシャルメディアの「修理」ムーブメントが、欧州および北米全体で小売接着剤の販売を押し上げています。スーパーグルーウルトラ+などの製品は石油系原料の60%をヒマシ油に置き換えながらも、トレードマークである15秒の硬化時間を維持し、よりグリーンな化学品を求める消費者の声に応えています。低臭気、目詰まり防止パッケージング、無色の接合部により、このカテゴリーはホームインプルーブメントの定番となっています。欧州連合グリーンディールの循環性目標と小売業者のエコラベルは、すでに店頭でバイオベースのチューブを優遇しています。家庭がスニーカーの修復からスマートフォン画面の修理まであらゆることを試みる中、消費者チャネルに流入する数量はGDPよりも速く成長しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なVOCおよび労働衛生規制 | -0.8% | 北米および欧州連合でより厳格な執行が行われるグローバル規模 | 長期(4年以上) |

| 代替品と比較した場合のせん断または耐熱性の限界 | -0.5% | 高温用途に特に影響するグローバル規模 | 中期(2~4年) |

| 原料価格の変動性 | -0.3% | 輸入依存地域でより高い影響を受けるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび労働衛生規制

EPAのエアゾールコーティング規制、カナダの130製品カテゴリーに対するVOC上限、オーストラリアの毒性学的調査草案により、配合業者は溶剤を除去し警告ラベルを追加することを余儀なくされており、小規模生産者の売上の最大12%にのぼるコンプライアンスコストが発生しています [2]米国環境保護庁、「エアゾールコーティング最終規則の更新」、epa.gov。換気設備のアップグレード、個人用保護具、義務的な職場モニタリングにより、先進地域での運営費用がさらに膨らんでいます。低臭気ラインが支持を集めている一方で、コストのかかる安定剤が必要となることが多く、マージンを圧迫しています。専任の規制チームを持つ多国籍企業はこれらの負担を吸収できますが、小規模な地域ブランドは撤退または買収のリスクにさらされており、セクターの統合を促進しています。

せん断または耐熱性の限界

改質エチルシアノアクリレートでさえ100℃付近で軟化し、10MPaを超える持続的なせん断荷重下で亀裂が生じるため、エンジンベイ、ジェットタービン、屋外構造接合部への適用が除外されます。6-ヒドロキシヘキシルアクリレートを添加した研究者は耐熱性を改善しましたが、原材料コストが2倍になり、商業的なスケールアップが遅延しています。紫外線および熱劣化により刺激性の副産物が生成され、太陽光にさらされる組立品の耐用年数が短縮されます。したがって、エポキシ、ポリウレタン、アクリルハイブリッドが高温ニッチを維持しており、費用対効果の高いコモノマーブレンドが市場に投入されるまでシアノアクリレートの浸透が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオベースグレードの急増の中でエチルエステルがリード

エチルエステル系配合物は、低コストと広範な基材適合性を実現する数十年にわたるプロセス最適化に支えられ、2025年のシアノアクリレート接着剤市場規模の46.52%という圧倒的なシェアを維持しました。エレクトロニクスサブアセンブリおよび自動車ハーネスへの販売がスループットを高く保ち、アンチブルーム添加剤などの段階的な改良が競争力を維持しています。並行して、バイオベースまたは特殊グレードをまとめた「その他の製品タイプ」は、企業の気候公約とエンドユーザーの差別化されたパフォーマンスへの追求を反映し、2031年にかけてCAGR 6.49%で成長する見込みです。

マイクロボンディング速度が最終強度よりも重視される場面ではメチルエステルグレードへの関心が続いていますが、エンジニアが衝撃を受けるプラスチック向けのより強固な接合を追求するにつれて数量は減少しています。アルコキシエチル変種は、120℃を超える周期的な熱安定性が求められるプロジェクトでニッチながら採用されています。大学の研究室では、剥離強度が24%高いエトキシエチルα-シアノアクリレートへの経路が発表されており、スケール経済が整えば破壊的な新規参入者となる可能性を示しています。予測期間にわたり、サプライヤーは調達スコアカードに応じて、従来のエチルエステルのトン数と高マージンのグリーンまたは高温製品のバランスを取ることでポートフォリオをヘッジする可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エレクトロニクスが依然トップ、ヘルスケアが台頭

エレクトロニクスは2025年のシアノアクリレート接着剤市場シェアの28.05%を獲得しており、熱変形なしにセンサー、ディスプレイ、アンテナを接合する即時硬化材料への絶え間ない需要によるものです。このセグメントの深さは、ネジや長いオーブンサイクルに耐えられないファインピッチ半導体作業に明らかです。しかし、ヘルスケアは手術時間を短縮し感染リスクを低減する外科用シーラントに牽引され、2031年にかけてCAGR 6.55%で急速に進んでいます。

輸送OEMは軽量トリムクリップとバッテリーモジュールにシアノアクリレートを引き続き活用しており、家具工場は迅速な組立目標を達成するためにネイルを速硬化ドロップに置き換えています。DIYフレンドリーな消費財は、ホビイストが自宅でおもちゃや履物を修理する中でブランドロイヤルティを固めています。その他では、マリンおよびテキスタイルセクターがニッチな防水およびシームボンディングの役割に柔軟なシアノアクリレートを採用しています。今後を見据えると、外来ケアにおけるより豊かなデバイスミックス(薬物マイクロパッチやカテーテルポートシールの提供)がヘルスケア数量の次の波をもたらす可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

この市場において、米国は2025年に地域売上の68.02%を支配します。この集中は、国内エレクトロニクス受託製造業者の優位性、デトロイトを拠点とする電動モビリティプログラム、およびFDA認可の即時接着剤を必要とする成熟した医療機器クラスターを反映しています。研究開発コンソーシアムへの近接性と強固な特許エコシステムが革新を持続させ、米国を仕様標準の参照市場として確立しています。それにもかかわらず、メーカーは連邦および州の排出規制が重複し、テストと書類作業の層が積み重なるという課題に対処しなければなりません。

メキシコは際立った成長ストーリーであり、ニアショアリングがアジアから米国・メキシコ回廊へのサプライチェーンを再ルーティングするにつれ、2031年にかけてCAGR 5.86%を記録すると予測されています。USMCAの下でのインセンティブが中間部品の関税を削減し、モンテレイとケレタロをエレクトロニクスおよび自動車組立の魅力的な拠点にしています。接着剤ベンダーはすでに輸送コストを削減し、ジャストインタイム納品を迅速化するためにローカルブレンド事業を設立しています。低調なGDP拡大や時折の政策転換などの経済的障害が熱意を抑制していますが、北米生産の構造的な再編成が投資モメンタムを堅固に保っています。

カナダは安定した高度に規制された市場として三者を完成させています。接着剤に関する新しいVOC上限により、輸入業者はすべてのバッチについて認定試験結果を維持することが義務付けられており、グローバル多国籍企業には容易にクリアできるハードルですが、小規模な特殊輸入業者には負担となっています。顧客はコンプライアンスガイダンスをサプライヤーに依存しており、長期的なパートナーシップを強化し、確立した販売業者を優遇しています。成長の余地はトロントのメドテック回廊と西カナダの複合材料製造業者にあり、それぞれが認証可能なクリーン化学品のためにプレミアムを支払う意欲があります。

競争環境

シアノアクリレート接着剤市場には、Henkel AG and Co. KGaA、3M、H.B. Fuller Company、Arkema、Sika AGなどの主要プレーヤーが含まれています。Henkelは、産業用CO2排出物から接着剤を製造するクローズドループカーボンイニシアチブでリードしており、低排出オプションを提供しています。H.B. Fullerは2024年にMedifillとGEMを買収することで拡大し、欧州に医療技術ハブを設立し、組織シーラントの提供を強化しました。ArkemaのBostik Fast Glue Ultra+は消費者小売においてバイオコンテンツを向上させ、DIY市場への持続可能性メッセージングを転換しています。競争上の優位性は、生産量よりも熱衝撃や臭気制御などのアプリケーション課題への対応に焦点を当てるようになっています。

北米シアノアクリレート接着剤業界リーダー

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:H.B. Fullerは、アイルランドの医療グレードシアノアクリレート専門企業Medifill Ltd.の戦略的買収を完了し、GEM S.r.l.の買収に関する暫定合意に署名し、医療接着剤技術事業の欧州本部を設立しました。

- 2024年9月:Bostikは、60%のバイオベース材料で開発された新しいシアノアクリレート接着剤製品Fast Glue Ultra+を発表し、消費者グレードのシアノアクリレート配合物を拡大しました。

北米シアノアクリレート接着剤市場レポートの範囲

北米シアノアクリレート接着剤市場レポートには以下が含まれます:

| アルコキシエチル系 |

| エチルエステル系 |

| メチルエステル系 |

| その他の製品タイプ(バイオベース等) |

| 輸送 |

| フットウェアおよびレザー |

| 家具 |

| 消費財 |

| ヘルスケア |

| エレクトロニクス |

| その他のエンドユーザー産業(テキスタイル、マリン等) |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | アルコキシエチル系 |

| エチルエステル系 | |

| メチルエステル系 | |

| その他の製品タイプ(バイオベース等) | |

| エンドユーザー産業別 | 輸送 |

| フットウェアおよびレザー | |

| 家具 | |

| 消費財 | |

| ヘルスケア | |

| エレクトロニクス | |

| その他のエンドユーザー産業(テキスタイル、マリン等) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

シアノアクリレート接着剤市場の現在の規模はどのくらいですか?

北米シアノアクリレート接着剤市場規模は2026年に8億3,000万米ドルであり、2031年までに10億9,000万米ドルに達すると予測されています。

どの製品タイプがシアノアクリレート接着剤の販売を支配していますか?

エチルエステル系グレードは、産業セクター全体にわたる総合的なパフォーマンスにより、2025年のグローバル収益の46.52%を占めました。

なぜシアノアクリレートは医療処置において人気が高まっているのですか?

医療グレードの変種は手術時間を短縮し、感染リスクを低減し、縫合糸と比較して美容的な結果を改善し、ヘルスケア需要においてCAGR 6.55%を牽引しています。

VOC規制はシアノアクリレート生産者にどのような影響を与えますか?

米国、カナダ、オーストラリアにおける厳格化する排出上限により、配合業者は低VOCバージョンを開発し、コンプライアンステストに投資することを余儀なくされており、生産コストが上昇しています。

2031年にかけて最も急成長が期待される地域はどこですか?

メキシコはCAGR 5.86%の予測でリードしており、北米サプライチェーンに対応するニアショアリングと製造拡大に支えられています。

最終更新日: