アジア太平洋シアノアクリレート系接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

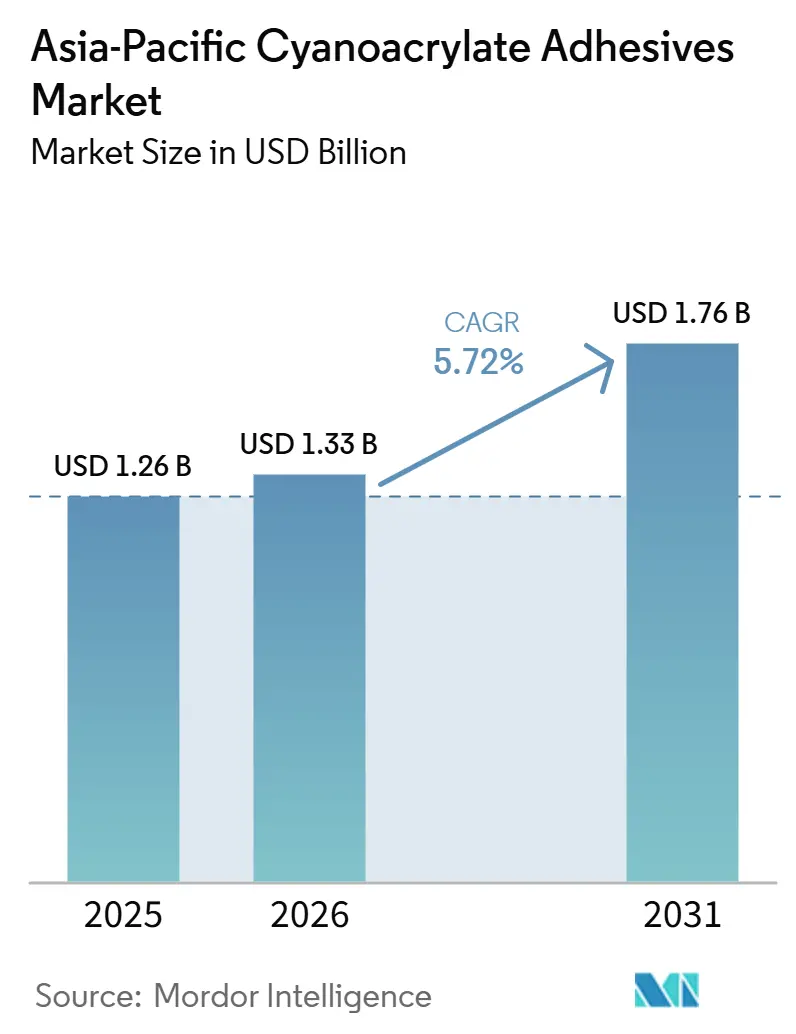

| 基準年の市場規模 (2025) | 1.26 十億米ドル |

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 1.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋シアノアクリレート系接着剤市場分析

アジア太平洋シアノアクリレート系接着剤市場規模は2025年に12億6,000万米ドルと評価され、2026年の13億3,000万米ドルから2031年には17億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.72%です。中国、インド、韓国、東南アジア全域で電子機器組立ライン、電気自動車プラットフォーム、医療機器工場が生産規模を拡大するにつれ、シアノアクリレートの消費量が増加しています。局所皮膚接着剤に関する規制の明確化、自主的なVOC規制、および企業の炭素フットプリント削減目標が、数秒で硬化しながらも低臭・低ブルーミングの化学処方への移行を促しています。多国籍サプライヤー間の統合が進んでおり、Henkelの新設上海インスピレーションセンターおよびシンガポール・サイエンスパーク拠点が、現地化された研究開発とデジタルサプライチェーン機能を提供しています。主要モノマーの価格変動や、エポキシと比較した瞬間接着剤の耐熱性の低さが成長を抑制する一方、電子機器における自動化の進展、厳格な自動車材料規制、およびDIYリノベーションのトレンドが、アジア太平洋シアノアクリレート系接着剤市場における需要を上昇軌道に維持しています。

主要レポートのポイント

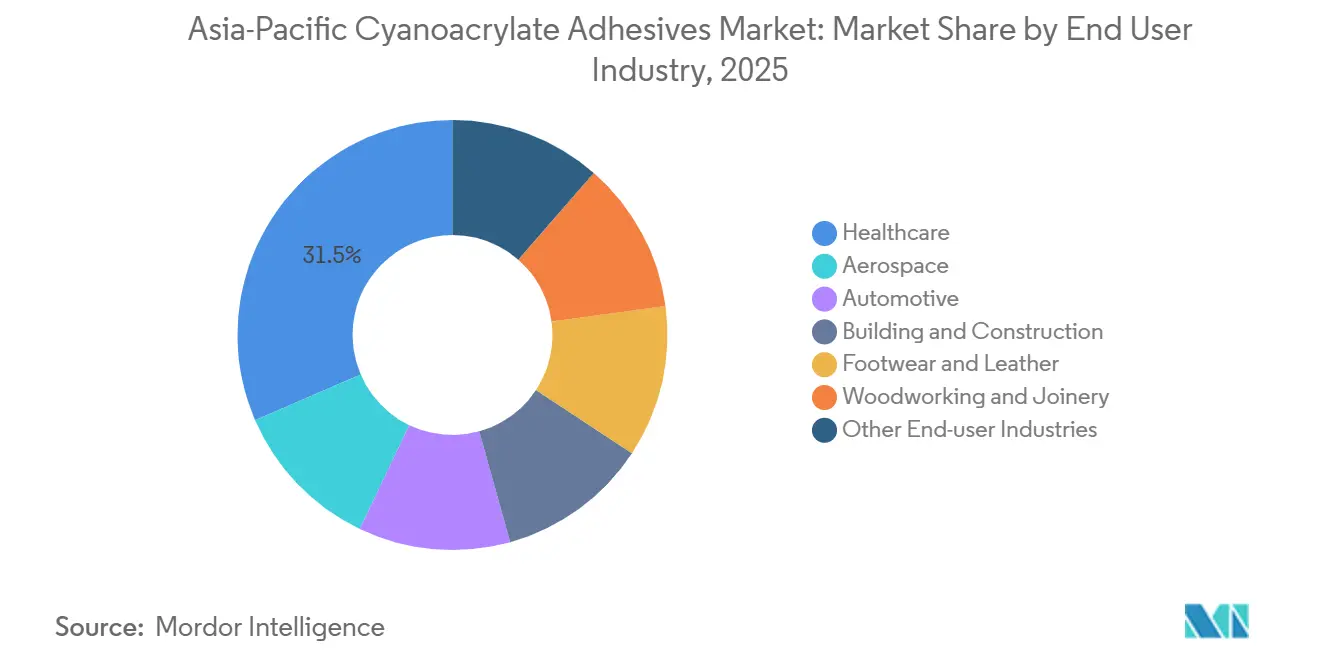

- 最終用途産業別では、ヘルスケアが2025年のアジア太平洋シアノアクリレート系接着剤市場シェアの31.48%を占めてトップとなり、2026年~2031年にかけてCAGR 6.04%で拡大しています。

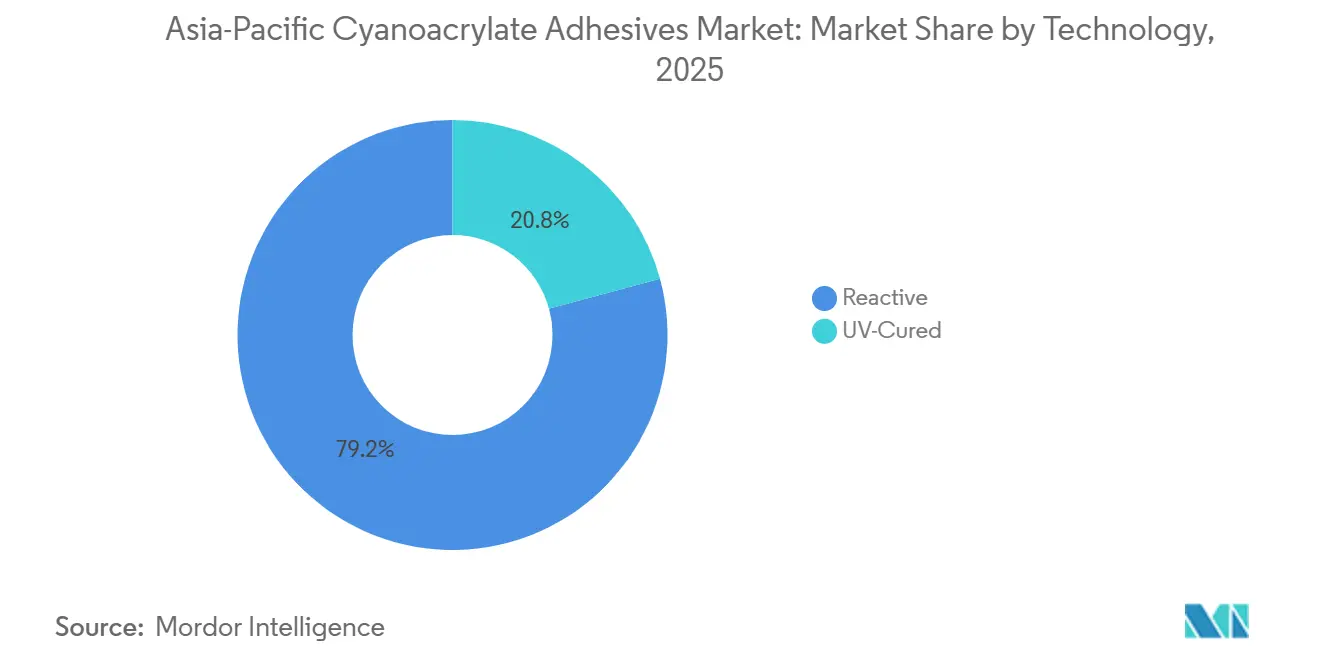

- 技術別では、反応型処方が2025年に79.22%のシェアで支配的であり、UV硬化型グレードは2026年~2031年のCAGR 6.68%で最も速い成長を記録すると予測されています。

- 地域別では、中国が2025年に収益の47.18%を占め、インドは2026年~2031年にかけてCAGR 6.82%で最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋シアノアクリレート系接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子機器組立需要の急増 | +1.80% | 中国、インド、韓国、シンガポール、マレーシア | 中期(2~4年) |

| 自動車軽量化イニシアチブの拡大 | +1.30% | 中国、インド、日本、韓国、タイ | 中期(2~4年) |

| 住宅DIY市場の急成長 | +0.90% | 中国、シンガポール、オーストラリア、都市部インド | 短期(2年以内) |

| 局所皮膚接着剤の医療機器用途の拡大 | +1.10% | インド、中国、日本、オーストラリア | 長期(4年以上) |

| 作業者安全のための低臭・低ブルーミング処方へのシフト | +0.70% | グローバル、日本・シンガポール・韓国での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子機器組立需要の急増

2026年1月までにインドの電子部品製造スキームの下で承認された複数のプロジェクトが数十億ドルの資本と数千の新規雇用を呼び込み、多層プリント回路基板(PCB)、カメラモジュール、光学デバイス向けの瞬間接着剤の需要を押し上げています。中国では、産業用ロボット生産と設備製造付加価値の大幅な増加が、高速ラインでの接着剤消費を促進する自動化の拡大を示しています。Henkelのシンガポール技術センターは、ディスペンシング、ダイアタッチ、ラミネーションプロセスを再現し、半導体パッケージング向けシアノアクリレートの認定時間を短縮しています。UPMのジョホールバル塗工ラインは2026年半ばに稼働し、東南アジアの電子機器メーカー向けに耐久ラベルおよびフォルダブルディスプレイフィルム用のフィルム構造を追加します[1]UPM、「UPM接着材料がマレーシア工場に投資」、inderes.fi 。

自動車軽量化イニシアチブの拡大

中国は自動車および新エネルギー車の生産を増加させており、バッテリーパックハウジング、トリム、電子機器向けシアノアクリレートの需要を高めています。その結果、Toagosei社はバッテリー関連接着剤の売上が以前の水準と比較して顕著に増加しており、2024年にベトナムおよびインドの子会社が拡張を進めています。Hyundai Mobisはサプライヤーに対して物質の申告と重金属・銅含有量の削減を求めており、混合材料接合部での加熱を不要にする速硬化・低揮発性有機化合物(VOC)の瞬間接合を優先しています。OEMがバイオベースまたはリサイクルプラスチックを目標とする中、シアノアクリレートは構造用アクリルを補完し、オーブン不要で迅速なグリーン強度を提供し、ギガファクトリーのスループットを支援しています。

住宅DIY市場の急成長

Pidiliteは「Pidilite ki Duniya」ネットワークを数万の農村店舗に展開し、Fevikwikを村の金物店とクイックコマースチャネルの両方に浸透させています。2025年の中国の建設付加価値の落ち込みにもかかわらず、北京の五カ年計画は数兆円規模のインフラパイプラインとグリーン転換予算を確保し、モルタルおよびフローリング接着剤の需要を堅調に維持しています。インドでは、家具の80%以上が依然として大工によって現場で製造されており、木工接合および補修向けの瞬間接着剤需要を持続させています。シンガポールの陸上交通マスタープランは新しい鉄道回廊と駅の改修に資金を提供し、交通拡張に合わせた住宅改善プロジェクトで使用される速硬化型消費者向け接着剤の需要を高めています。

局所皮膚接着剤の医療機器用途の拡大

中国の2024年8月改訂のα-シアノアクリレート医療用接着剤ガイドラインは、クラスIII分類、検証済み滅菌、リアルタイム安定性試験を規定し、イノベーターのドシエ不確実性を低減しています。Meril Endo Surgeryのメリグルに関する510(k)は346日間の審査を経て2024年3月に承認され、アジア拠点の企業が米国の承認経路を通過し、プレミアム組織接着剤を輸出できることを証明しました。H.B. FullerはGEM S.r.l.とMedifill Ltd.を2024年12月に買収し、クリーンルームと高度なシアノアクリレート資産を追加し、縫合不要の閉創に対する外来および救急医療の需要の増大に対応しています。病院は迅速な止血、針刺し事故リスクの低減、処置時間の短縮を重視しており、アジア太平洋シアノアクリレート系接着剤市場のヘルスケアポートフォリオにおける瞬間組織接着剤のより広範な採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シアノアクリレートモノマーの価格変動 | -0.80% | グローバル、中国・インドでの急性リスク | 短期(2年以内) |

| 厳格なVOCおよび職場暴露限度 | -0.50% | 中国、日本、香港、シンガポール、オーストラリア | 中期(2~4年) |

| エポキシと比較した耐熱性の低さ | -0.40% | 中国、日本、韓国(自動車アンダーフード、パワーエレクトロニクス) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シアノアクリレートモノマーの価格変動

Pidiliteは酢酸ビニルモノマーコストの低下が粗利益率を拡大させたことを開示しましたが、原料価格変動への感受性を浮き彫りにしました。中国の生産者物価指数は2025年に低下し、エチレン投資が増加する中でも接着剤メーカーのコスト転嫁余地を制限しました。日本の化学品データベースは国内アルキルシアノアクリレートの生産量が限定的であることを示しており、規模の経済を制約しています。ヘッジツールを持たない中小コンバーターはスポット価格の急騰を吸収するか、シェアを失い、多くがアジア太平洋シアノアクリレート系接着剤市場において統合された多国籍企業との委託加工契約に移行しています。

厳格な揮発性有機化合物(VOC)および職場暴露限度

中国のGB 33372-2020はα-シアノアクリレートバルク接着剤のVOCを20グラム毎キログラムに上限設定し、正確な試験方法を義務付け、定期的な第三者監査を要求しています。香港の規制は一般接着剤のVOCを250グラム毎リットル(g/L)に制限し、超過に対して民事罰則を設けています。OSHAメソッド55は職場モニタリングのための冷蔵空気サンプリングおよび高速液体クロマトグラフィー紫外線(HPLC-UV)分析を規定しており、グローバル輸出工場のコンプライアンスコストを引き上げています[2]OSHA、「メソッド55 メチルおよびエチル2-シアノアクリレート」、osha.gov 。多国籍企業はこれらのコストをグローバル量で償却できる一方、中小企業(SME)はキログラム当たりの認証費用が高く、アジア太平洋シアノアクリレート系接着剤市場が統合サプライヤーに傾く要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:ヘルスケアは規制の明確化と輸出モメンタムから恩恵を受ける

ヘルスケアは2025年のアジア太平洋シアノアクリレート系接着剤市場シェアの31.48%を占め、2026年から2031年にかけてCAGR 6.04%で成長すると予測されています。中国のクラスIII規則が曖昧さを解消し、インド企業が米国の承認を取得することで、無菌製造ラインへの資本流入が促進され、セグメントが前進しています。病院は局所皮膚接着剤を好み、創傷閉鎖を迅速化し針刺し事故リスクを低減しています。アジア拠点のOEM契約滅菌業者からの国境を越えた需要も量の成長を支えています。ASEAN全域での可処分所得の増加が選択的手術件数を拡大させ、アジア太平洋シアノアクリレート系接着剤市場規模におけるこのセグメントの医療グレードシアノアクリレートの需要をさらに押し上げています。

消費者向けDIYおよび木工は安定した貢献を維持しています。Pidiliteの農村チャネル拡大は都市部の景気低迷時のカテゴリー回復力を強化しています。フットウェアおよび皮革工房は靴底の接着とトリム仕上げに瞬間接合を活用しています。中国では建設需要が緩やかになっていますが、グリーン転換改修により引き続きプラスを維持しています。自動車および電子機器は軽量化とミニチュア化が続く中で二桁のシェアを維持していますが、耐熱性が重要な接合部はエポキシに移行しています。航空宇宙需要はニッチですが安定しており、非重要なキャビンおよびアビオニクスの締結に焦点を当てています。

技術別:UV硬化型グレードが高付加価値電子機器で加速

反応型処方は2025年に79.22%のシェアで支配的であり、依然として大量生産のフットウェア、DIY、一般メンテナンス用途に対応しています。しかし、UV硬化型シアノアクリレートは、チップレットアーキテクチャと光学モジュールがブルーミングを制限しサイクルタイムを短縮するためのオンデマンド硬化制御を要求するにつれ、2026年から2031年にかけてCAGR 6.68%を記録しています。このニッチは自動化ラインでの手直しとダウンタイムを削減するため、プレミアム価格を実現しています。多層PCBおよび光トランシーバー向けのインドの補助金プログラムがUVシステムの設備投資を刺激し、採用フットプリントを拡大しています。反応型製品は依然として価格リーダーであり、硬化装置を必要としないため、アジア太平洋シアノアクリレート系接着剤市場規模のスペクトル全体にわたる農村建設、家具製造、アフターマーケット自動車修理での広範な普及を確保しています。上海とシンガポールのイノベーションセンターは、水分と光のトリガーを組み合わせたハイブリッド化学を進展させ、2つのカテゴリー間の境界をさらに曖昧にすることが期待されています。

地域分析

2025年の中国の収益シェア47.18%は、アジア太平洋シアノアクリレート系接着剤市場における製造ハブとしての地位を確認しています。強力なEV生産、化学品生産の拡大、HenkelのShanghai Inspiration Centerが現地サプライチェーンを強化しています。工場はGB 33372のVOC上限により低臭処方に移行していますが、全体的な量は影響を受けていません。建設セクターは減速していますが、ネットゼロロードマップに沿ったインフラ投資の増加によって相殺されています。

インドは2026年から2031年にかけてCAGR 6.82%で地域最速の成長軌道を示しています。電子部品製造スキームと拡大する自動車基盤に支えられ、Pidiliteは農村販売で大幅な成長を達成しています。一方、Toagosei社のアーメダバード近郊でのグリーンフィールドサイトの設立は、この地域の潜在性への信頼を反映しています。さらに、メリグルの最近のFDA承認は、インドが規制された医療グレードシアノアクリレートを輸出する能力を示しています。

日本、韓国、シンガポール、マレーシア、インドネシア、タイ、オーストラリアが消費の残りを形成しています。日本の自主的なVOCコードはプレミアム低臭ニッチを促進しています。シンガポールのサイエンスパークはHenkelの東南アジア最大の電子接着剤アプリケーションラボを擁し、サブリージョン全体の相手先ブランド製造業者(OEM)にサービスを提供しています。UPMのマレーシア拡張はフレキシブルディスプレイとスマートフォンハウジング向けフィルムラミネート基材の供給を強化しています。オーストラリアとタイは、電子商取引の普及と電動二輪車の採用に支えられ、消費者向けDIYおよび自動車修理用接着剤の安定した需要を記録しています。

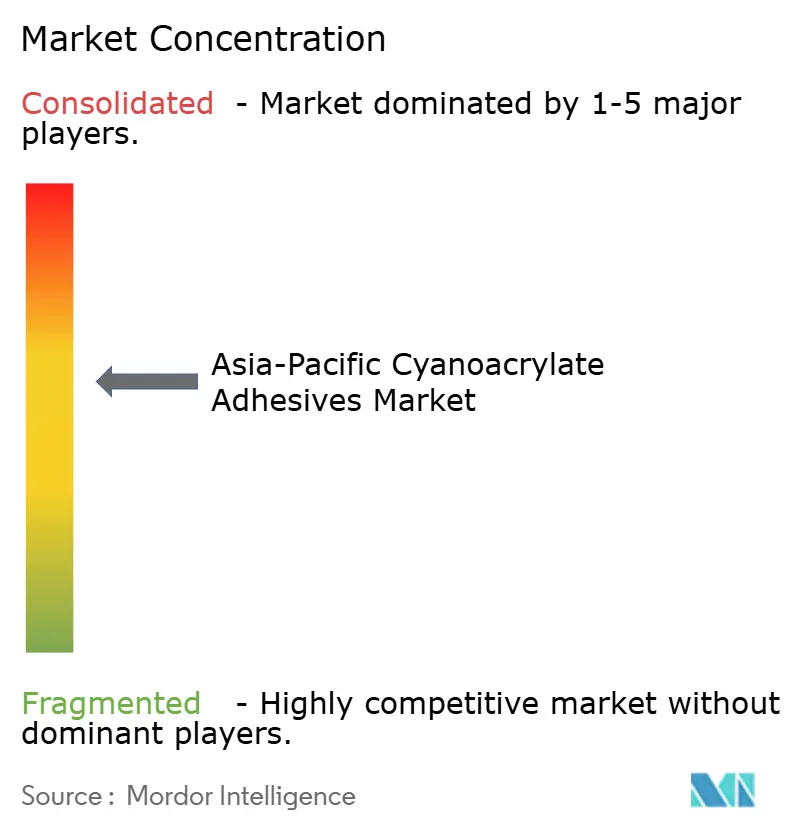

競合ランドスケープ

アジア太平洋シアノアクリレート系接着剤市場は中程度に統合されています。戦略的ホワイトスペースには、チップレットパッケージング向けUV硬化型瞬間接着剤、カメラモジュール向けメトキシエチル低ブルーミンググレード、Hyundai Mobisのリサイクル目標に沿ったバイオベースモノマーが含まれます。HenkelのシンガポールデジタルラボによるAI駆動の処方プラットフォームとデジタルツインパイロットラインが市場投入タイムラインを短縮しています。ライフサイクルアセスメントとカーボンアカウンティングに関するサプライヤーとOEMの協力イニシアチブが、予測期間を通じて購買決定に影響を与えるでしょう。

アジア太平洋シアノアクリレート系接着剤産業リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

ThreeBond Holdings Co.,Ltd.

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Henkelは、持続可能なソリューション開発の加速、顧客協力の強化、アジア太平洋市場における長期的成長の支援を目的として、上海に接着剤技術の新しいインスピレーションセンターを開設したことを発表しました。

- 2025年1月:Sika AGはシンガポールと中国の西安に新工場を開設し、地域供給を強化し、物流コストを削減し、アジア太平洋シアノアクリレート系接着剤市場における持続可能なイノベーションを推進しています。

アジア太平洋シアノアクリレート系接着剤市場レポートの範囲

シアノアクリレート系接着剤は、一般的にスーパーグルーとして知られており、水分の存在下で急速に硬化する速効性接合剤です。表面に接触すると固体プラスチックに重合することで、強固で硬い接合部を形成します。これらの接着剤はプラスチック、金属、セラミック、ゴムなど幅広い材料を接合します。その迅速な硬化時間と高い強度により、家庭用、産業用、医療用途に理想的です。

アジア太平洋シアノアクリレート系接着剤市場は、最終用途産業、技術、地域別にセグメント化されています。最終用途産業別では、市場は航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、木工・建具、その他最終用途産業にセグメント化されています。技術別では、市場は反応型とUV硬化型にセグメント化されています。レポートはまた、アジア太平洋地域の9カ国におけるアジア太平洋シアノアクリレート系接着剤市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 木工・建具 |

| その他最終用途産業 |

| 反応型 |

| UV硬化型 |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| シンガポール |

| 韓国 |

| タイ |

| オーストラリア |

| その他アジア太平洋地域 |

| 最終用途産業 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 木工・建具 | |

| その他最終用途産業 | |

| 技術 | 反応型 |

| UV硬化型 | |

| 地域 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| オーストラリア | |

| その他アジア太平洋地域 |

市場の定義

- 最終用途産業 - 建築・建設、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がシアノアクリレート系接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシアノアクリレート系接着剤製品が考慮されています。

- 樹脂 - 調査の範囲において、アルコキシエチル、エチルエステル、メチルエステル、その他をベースとするシアノアクリレートが考慮されています。

- 技術 - 本調査の目的のため、反応型およびUV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形処方です。室温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤型接着剤 | 溶剤型接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく、希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面は、高温による崩壊に耐える接着剤の能力です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは、労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| 欧州連合・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの配布が停止されました。これに対応して、政府は2015年初頭に「輸入代替」スキームを開始し、その実施を監督するための特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量400g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料で特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム