欧州近接アクセス制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

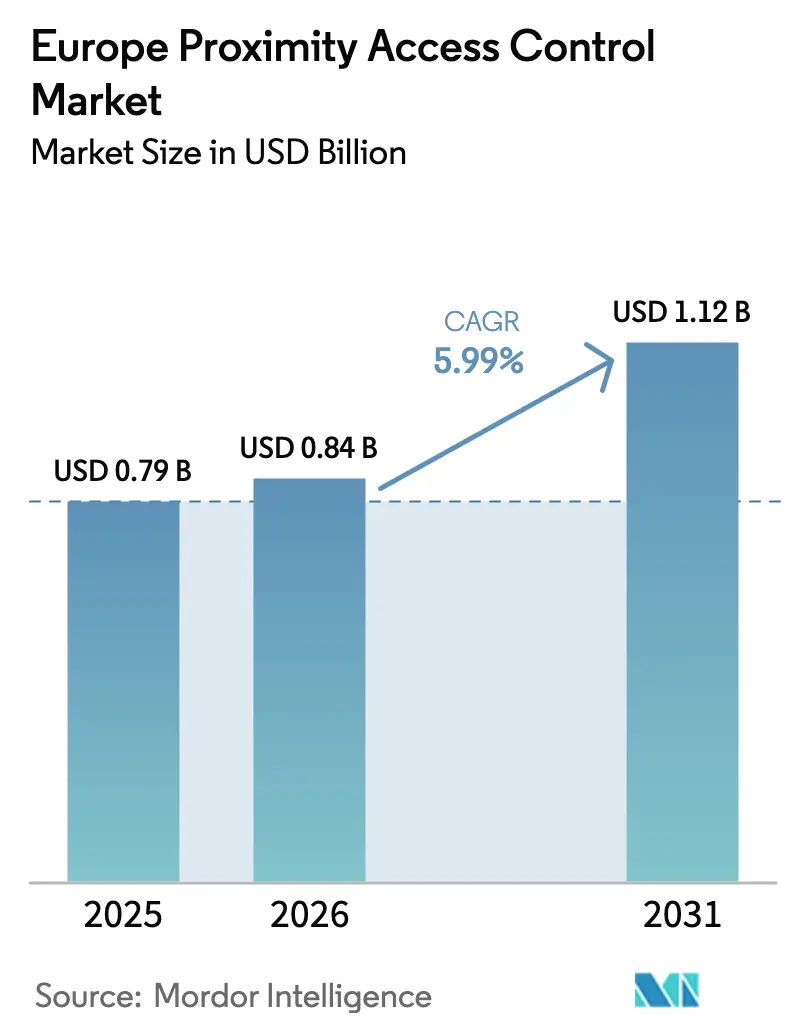

| 基準年の市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州近接アクセス制御市場分析

2026年の欧州近接アクセス制御市場規模は8億4,000万米ドルと推定され、2025年の7億9,000万米ドルから成長し、2031年には11億2,000万米ドルに達する見込みで、2026年から2031年にかけて5.99%のCAGRで成長します。規制当局による監視の強化、重要インフラの急速なデジタル化、モバイルおよびクラウドクレデンシャルへの移行がこの成長を支えています。物理セキュリティとサイバーセキュリティ戦略の融合が調達サイクルを加速させており、EUチップス法の下での半導体投資は部品不足の緩和を目指しています。HoneywellとASSA ABLOYが主導するベンダー統合は、プレーヤーがハードウェア、ソフトウェア、クラウドプラットフォームを統合してエンドツーエンドのソリューションを提供するにつれ、競争力学を再形成しています。需要はさらに、インダストリー4.0の改修、フレキシブルワークスペースの普及、GDPRおよびEU AI法の下での高まるプライバシーへの期待によって強化されており、これらすべてが組織をプライバシー・バイ・デザインの高度なアーキテクチャへと向かわせています。

主要レポートのポイント

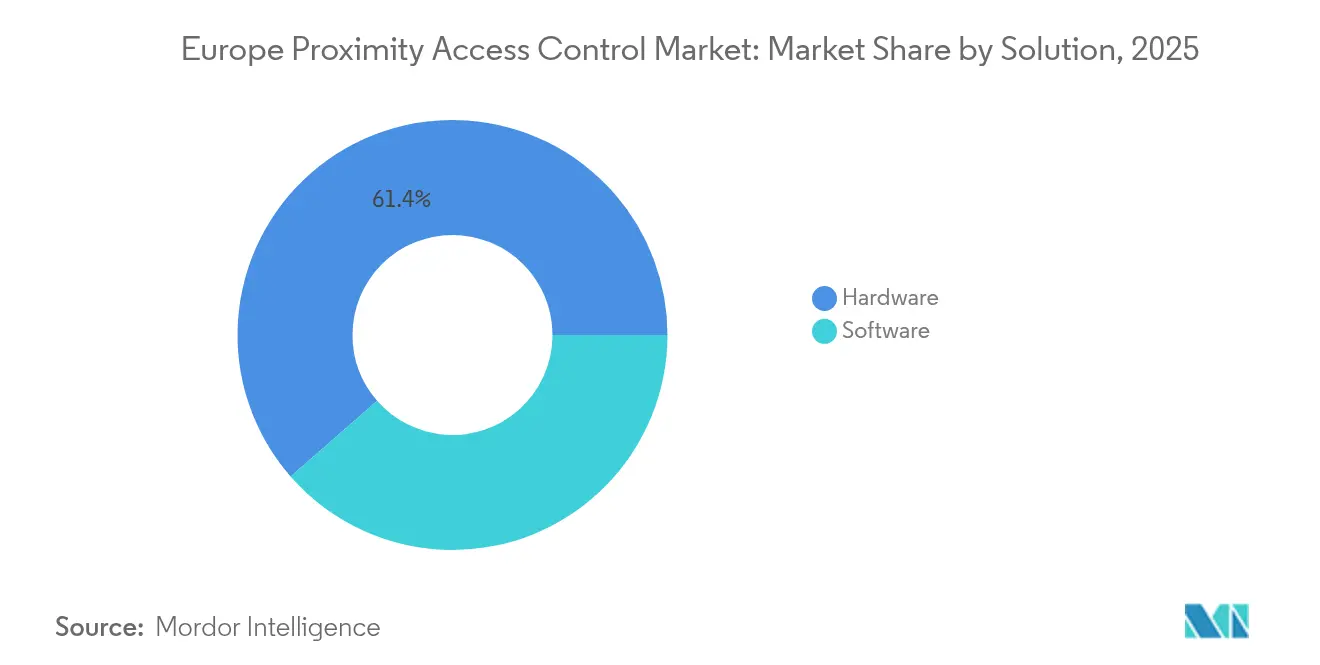

- ソリューション別では、ハードウェアが2025年の欧州近接アクセス制御市場シェアの61.43%を占め、クラウドソフトウェアは2031年まで7.23%のCAGRで拡大する見込みです。

- 技術別では、RFIDが2025年に53.88%の収益シェアでリードし、Bluetooth LEは2031年まで7.14%のCAGRで成長すると予測されています。

- 認証モード別では、単要素方式が2025年の欧州近接アクセス制御市場規模の62.27%を占め、多要素認証は予測期間中に7.46%のCAGRで進展しています。

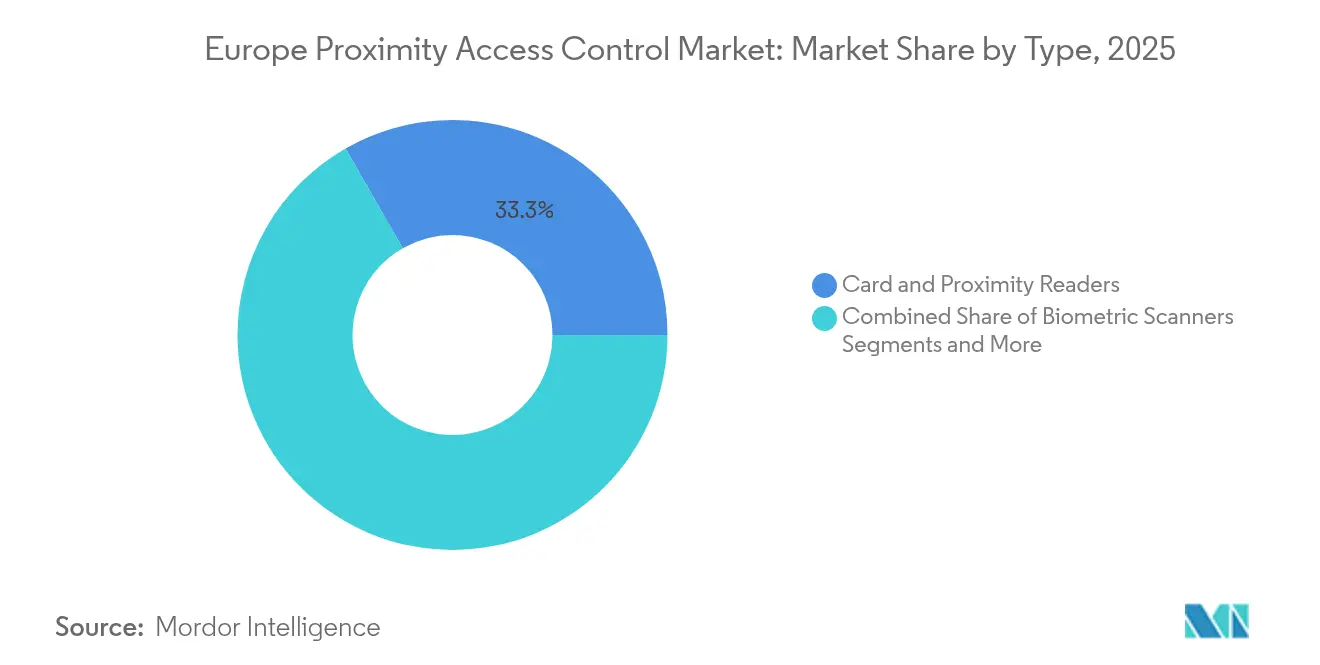

- タイプ別では、カード・近接リーダーが2025年の欧州近接アクセス制御市場規模の33.28%のシェアで優位を占め、生体認証スキャナーは7.21%のCAGRで最も速い成長を示しています。

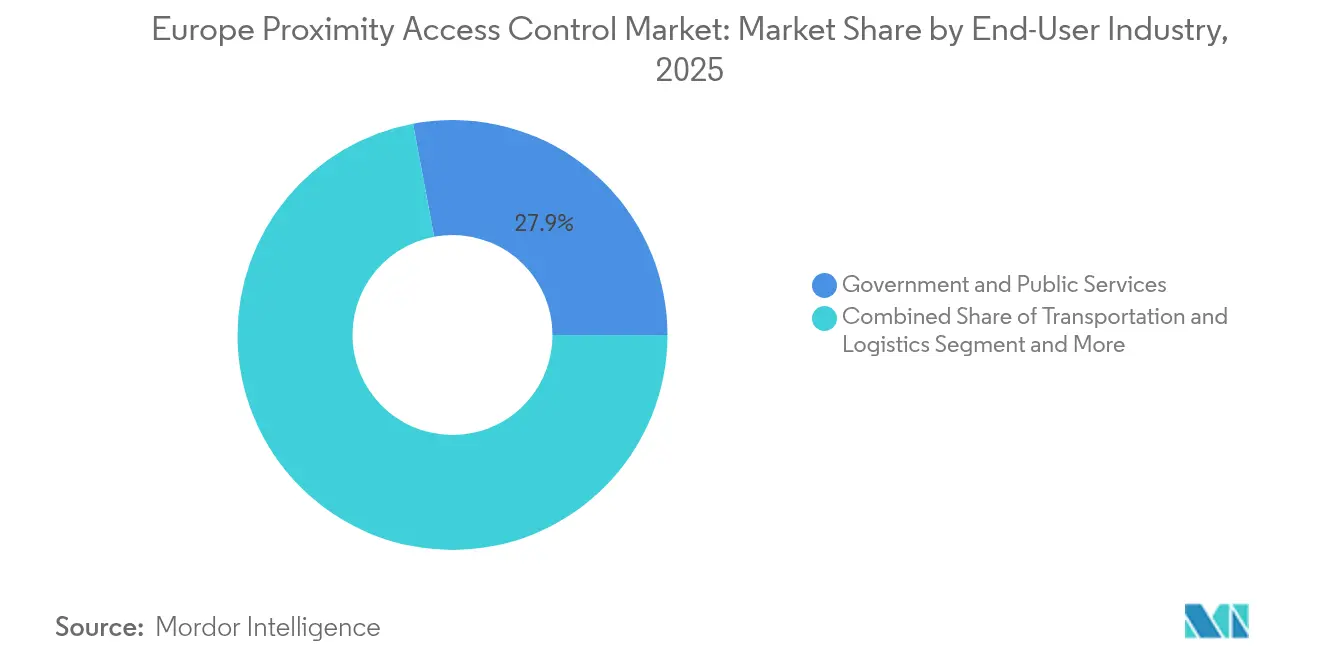

- エンドユーザー産業別では、政府・公共サービスが2025年に27.94%のシェアを維持し、医療・ライフサイエンスが6.32%のCAGRで最も速く成長しているセクターです。

- 国別では、ドイツが2025年に22.01%の市場シェアでリードし、フランスが2031年まで5.88%のCAGRで最も高い成長勢いを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州近接アクセス制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシー準拠の物理セキュリティに向けたGDPR主導の推進 | +1.2% | EU全域、特にドイツとフランスで顕著 | 中期(2〜4年) |

| DACHリージョンにおけるモバイルおよびクラウドクレデンシャルへの急速な移行 | +0.8% | ドイツ、オーストリア、スイス | 短期(2年以内) |

| 英国およびベネルクスにおけるマルチテナント型フレキシブルワークスペースの台頭 | +0.6% | 英国、オランダ、ベルギー | 中期(2〜4年) |

| EUの重要インフラ指令(CER)によるセキュリティ予算の拡大 | +1.0% | EU全域、公益事業と輸送分野を優先 | 長期(4年以上) |

| フランス小売業におけるBluetooth LEおよびNFCリーダーの採用拡大 | +0.4% | フランス、スペインおよびイタリアへ拡大 | 短期(2年以内) |

| 中東欧におけるインダストリー4.0改修によるワイヤレスロックの加速 | +0.5% | ポーランド、チェコ共和国、ハンガリー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー準拠の物理セキュリティに向けたGDPR主導の推進

GDPRおよびEU AI法の厳格な施行により、生体認証テンプレートの取得、保存、共有方法が規定されています。ベンダーはエッジ処理を組み込んで生体認証マッチングをローカル化し、テンプレートを暗号化することで、データフローを最小化し、侵害リスクを低減しています。組織は2025年以降の規制上のペナルティ強化を見越し、コンプライアンスを調達基準に組み込んでいます。選択的データ共有、暗号化されたローカルストレージ、監査対応レポートをサポートするアクセスデバイスが、特にドイツの産業拠点やフランスの公共サービスで支持を集めています。[1]Dallmeier、「EU AI規制下における映像セキュリティ技術と生体認証顔認識」、dallmeier.com

DACHリージョンにおけるモバイルおよびクラウドクレデンシャルへの急速な移行

ドイツ、オーストリア、スイスの企業は、高いスマートフォン普及率とeIDAS 2.0準拠のデジタルウォレットを活用して物理カードを段階的に廃止しています。欧州のリーダーの20%が2025年までにモバイル対応になると予想されており、DACHが最大の導入済みベースを占めています。[2]asmag.com、「アクセス制御:カードベースのクレデンシャルからモバイルアクセスへ」、asmag.com クラウドプラットフォームは複数拠点にわたるクレデンシャルライフサイクル管理を効率化し、ハイブリッドアーキテクチャは域内ホスティングによりデータ主権規則を満たしています。自動車および個別製造工場では、生産ラインと接続車両の両方へのアクセスを付与する統合IDの試験運用が進んでおり、作業者の生産性向上に貢献しています。

英国およびベネルクスにおけるマルチテナント型フレキシブルワークスペースの台頭による近接アクセス制御需要の増加

コワーキング事業者は、一時的なユーザーのクレデンシャルを即座に付与・失効させ、デスク利用状況の分析データを提供できるシステムを求めています。クラウドファーストの導入によりオンサイトのIT負担が軽減され、予約プラットフォームとの統合によりスペース割り当てが自動化されます。ロンドンとアムステルダムが先行しており、テクノロジー対応不動産への投資家の関心が後押ししています。また、英国のブレグジット後の規制上の柔軟性が、訪問者ワークフローを伴う多要素モバイルアクセスの試験を加速させています。[3]Salto Systems、「Venture X | Salto Systems」、saltosystems.com

公益事業のセキュリティ予算を拡大するEU重要インフラ指令

CER指令は11のセクターの事業者に対し、2026年までにレジリエンス強化を完了することを義務付けており、公益事業者はドア、ゲート、変電所をサイバー・物理統合制御で近代化しています。調達仕様には、改ざん検知、リアルタイムアラート、国境を越えた脅威共有のためのセキュアなAPI接続が求められるようになっています。ドイツおよび北欧の先行採用者は、過酷な環境に対応したRFIDおよびBluetoothリーダーを展開し、CERと今後のNIS2サイバーセキュリティ基準の両方への準拠を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 歴史的建造物における改修経済性を妨げる断片化した既存配線 | -0.8% | イタリア、フランス、英国の歴史的地区 | 長期(4年以上) |

| 南欧全域におけるIPベースの近接アクセス制御設置に関するスキルギャップ | -0.6% | スペイン、イタリア、ポルトガル、ギリシャ | 中期(2〜4年) |

| ベンダーの責任と保険コストを増大させるGDPR制裁金 | -0.4% | EU全域、特にドイツとフランス | 短期(2年以内) |

| ロシア・ウクライナ紛争後のセキュアエレメントおよびMCUのサプライチェーン遅延 | -0.7% | EU全域、東欧で最も大きな影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

歴史的建造物における改修経済性を妨げる断片化した既存配線

歴史的市街地のユネスコ保護規則により侵襲的な配線工事が制限され、改修コストが上昇し、承認サイクルが長期化しています。組織はワイヤレスロックに転換していますが、厚い石造りの壁が電波を減衰させ、追加のリピーターが必要となります。文化財当局は可逆的な設置を求めることが多く、永続的なセンサー設置が制限されるため、電池式シリンダーが好まれます。自治体建物の予算制約が課題を増幅させ、イタリアの文化施設やフランスの市役所でのプラットフォーム移行を遅らせています。

南欧全域におけるIPベースの近接アクセス制御設置に関するスキルギャップ

電気機械式ロックからネットワーク接続リーダーへの移行には、PoE、VLANセグメンテーション、サイバーセキュリティパッチングに精通した設置業者が必要です。南欧では認定技術者が不足しており、人件費が高騰してプロジェクトが遅延しています。中小企業は最も苦労しており、システム稼働後の継続的な監視を担う社内ITセキュリティチームが不足しています。ベンダー主導のトレーニングプログラムは需要に追いつかず、購入者は設置と24時間365日のリモートサポートをバンドルしたマネージドサービス契約を好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ハードウェアの優位性とクラウドの加速

ハードウェアは2025年の欧州近接アクセス制御市場の61.43%を維持しており、堅牢なリーダー、コントローラー、電気錠の不可欠な必要性に支えられています。ネットワーク接続が失われた際にも運用を保護するローカル意思決定が可能なエッジ対応コントローラーは、重要インフラの稼働率目標に合致しています。同時に、クラウドプラットフォームは7.23%のCAGRで拡大しており、施設管理者に集中管理ダッシュボード、リアルタイムのファームウェア更新、分析主導のインシデント対応を提供しています。この変化は、数十の拠点にわたってポリシーを統一する必要がある汎欧州企業で顕著です。クラウドサブスクリプションの欧州近接アクセス制御市場規模は2026年から2031年の間に倍増すると予想されており、SaaSへの転換が強調されています。

ハイブリッド展開は主権上の懸念を橋渡しします。機密性の高いクレデンシャルはオンプレミスに保持され、分析はベンダークラウドで実行されます。このモデルは、厳格な居住義務の対象となるドイツの公的機関やフランスの銀行に支持されています。その結果、大手メーカーはハードウェアと段階的なクラウドライセンスをバンドルし、粘着性のある継続的な収益ストリームを生み出し、エコシステムのロックインを強化しています。この移行の中で、欧州近接アクセス制御産業では、物理リーダーとiOSおよびAndroidウォレットをシームレスに連携させるモバイルクレデンシャルSDKへの需要が高まっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

技術別:RFIDの既存基盤がBluetoothのイノベーションに挑戦される

RFIDは2025年に53.88%のシェアを占め、製造業および物流業全体に導入された125 kHzおよび13.56 MHzのインフラを背景に優位を維持しています。ノイズ耐性と低消費電力により、金属密度の高い工場でも引き続き有効です。一方、Bluetooth LEの採用はスマートフォンの普及によりカード発行コストが不要となり、ハンズフリー入場が可能になることから、7.14%のCAGRで加速しています。NFCは、スタッフアクセスに決済端末を再利用する小売チェーンに恩恵をもたらし、業務上の相乗効果を生み出しています。

マルチプロトコルリーダーが普及しており、後方互換性を確保しながら段階的な移行を可能にしています。このような柔軟性は施設オーナーの投資リスクを軽減し、移行期間中のRFID収益を維持します。並行して、Wi-Fi、Zigbee、Z-Waveチップがスマートビルディングコントローラーに組み込まれ、分析とエネルギー最適化の新たな収益化手段が開かれています。ハードウェア交換ではなくファームウェアベースのアップグレードを提供するベンダーは、顧客生涯価値を高め、欧州近接アクセス制御市場内での差別化を図っています。

認証モード別:多要素の成長にもかかわらず単要素が持続

カードまたはPINによる単要素クレデンシャルは、低い複雑性とユーザーの親しみやすさから、2025年のトランザクションの62.27%を依然として占めています。リスク許容度が中程度でスループットが重要な一般エリアでは引き続きデフォルトとなっています。それでも、多要素ワークフローはNIS2の義務付けと内部脅威軽減に対する取締役会レベルの関心の高まりに後押しされ、7.46%のCAGRで増加しています。多要素ライセンスに割り当てられた欧州近接アクセス制御市場規模は、監査証跡とゼロトラストポリシーが投資基準を支配する金融サービスで最も急速に膨らんでいます。

ベンダーは、ゾーン、時間、または脅威レベルによって認証要件をエスカレートさせる適応型モデルを提供し、ユーザーエクスペリエンスとセキュリティ強化のバランスを取っています。生体認証のみの展開はGDPRの同意ハードルにより依然としてニッチですが、非接触型顔認識はタッチフリー操作が必要な無菌医療環境での足がかりを得ています。デバイス上のテンプレートストレージに関する啓発キャンペーンが、欧州近接アクセス制御産業全体でプライバシーへの懸念を和らげるのに役立っています。

タイプ別:カードリーダーがリードし生体認証が加速

カード・近接リーダーは2025年の欧州近接アクセス制御市場シェアの33.28%を占め、高トラフィックの通路での信頼性とコスト効率で高く評価されています。一方、生体認証スキャナーは2031年まで7.21%のCAGRで成長しており、より高速なマッチングアルゴリズムと低照度性能に最適化されたカメラモジュールに支えられています。ドアコントローラーは引き続き制御のバックボーンとして機能し、PoE、暗号化されたエッジからクラウドへの通信、サードパーティシステム統合のためのRESTful APIを統合しています。

ワイヤレスロックは、配線を不要にしながら暗号化された鍵交換による監査可能性を確保するため、歴史的建造物の改修における主役となっています。金属探知機と侵入センサーは規模は小さいものの、統合されたコマンド・アンド・コントロールスイートにバンドルされることが増えており、オペレーターがイベントを相関させ、ロックダウンを自動化できるようになっています。この融合は平均取引規模を強化し、欧州近接アクセス制御市場におけるベンダーのフットプリントを深めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:政府のリーダーシップと医療のイノベーション

政府・公共サービスは2025年の支出の27.94%を占め、CERコンプライアンスのタイムラインに関連した裁判所、税関、自治体のアップグレードに牽引されています。調達フレームワークはオープンスタンダードを重視し、競争を促進しながらも認証の厳格さを求めています。銀行・金融サービスは、改ざん防止金庫扉と厳格な多要素ワークフローへの強い需要を維持しています。

医療・ライフサイエンスはセグメントトップの6.32%のCAGRを記録しました。病院は役割ベースの権限を展開して薬品キャビネットや病理検査室を保護し、電子医療記録プラットフォームと統合してスタッフのオンボーディングを自動化しています。小売・ホスピタリティは、アクセス、決済、ロイヤルティエコシステムを融合した非接触型ゲストジャーニーソリューションを採用しています。製造工場は、過酷な環境に適した振動耐性ケーシングを備えたバッジリーダーを改修しており、欧州近接アクセス制御市場内の多様な要件を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

ドイツは2025年の欧州近接アクセス制御市場の22.01%を占め、その産業力とインダストリー4.0の早期採用を活用しています。メーカーは生産ラインにRFIDリーダーを改修し、アクセス権限を機械レベルの安全クリアランスに結び付け、セキュリティと生産性の両方を向上させています。データ主権規則によりクレデンシャルが国境内に保持される一方、分析サービスはEU域内のローカルデータセンターに置かれるため、ハイブリッドクラウド展開が主流となっています。

フランスはコワーキングの拡大と重要インフラの国家資金による近代化に牽引され、5.88%のCAGRで最も速く成長している地域です。小売業者は、顧客エンゲージメントのタッチポイントとしても機能するNFCおよびBluetooth対応リーダーを推進しています。原子力および高速鉄道資産は、CER義務を満たすためにリアルタイム診断機能を備えた強化されたアクセスデバイスを組み込んでいます。

英国は、モバイルウォレットの早期採用と革新的なクレデンシャルスキーマに対する規制上の開放性により、金融街とフレキシブルオフィスでの勢いを維持しています。イタリアとスペインは歴史的建造物の改修を通じた潜在的な可能性を持っていますが、プロジェクトパイプラインはワイヤレスの進歩と専門請負業者の確保に依存しています。北欧諸国は統合型安全・セキュリティスイートへのプレミアム需要を示し、オランダの物流ハブはドックドアアクセスをサプライチェーンプラットフォームと同期させるマルチテナントソリューションを必要としています。これらのパターンは総じて、欧州近接アクセス制御市場の汎地域的な重要性を強化しています。

競争環境

ベンダー統合が欧州近接アクセス制御市場を再形成しています。HoneywellによるCarrierのグローバルアクセスソリューション部門の49億5,000万米ドルでの買収により、LenelS2とOnityが加わり、HoneywellはHVAC、防火、アクセスを単一のデジタルビルディングスタックでクロスセルできるようになりました。この戦略的適合性は、サブシステム間のライフサイクル収益とデータシナジーを中心としています。ASSA ABLOYの3millIDおよびThird Millennium Systemsを含む買収攻勢は、クレデンシャルポートフォリオを生体認証とモバイルに拡張し、高成長セグメントでの足がかりを広げています。

Johnson ControlsはCCURE Cloudなどのクラウドファーストのオファリングへの転換を進め、継続的なSaaS収益と高度な分析を組み合わせてサービスマージンを向上させています。BoschはJohnson Controls HVAC買収後のHVACとセキュリティポートフォリオの統合により、エネルギー管理と境界防衛をバンドルすることを目指しており、これはESGレポートの圧力に合致した価値提案です。小規模な専門企業は特許取得済みの生体認証、エッジAI、ニッチな垂直市場の専門知識で差別化を図り、イノベーションの供給源または魅力的な買収対象として自らを位置付けています。

欧州近接アクセス制御産業のリーダー企業

SALTO Systems

Kisi Inc

Bosch Security Systems GmbH

Innovatrics s.r.o.

SimpliSafe Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ASSA ABLOYが生体認証およびモバイルクレデンシャル機能を強化するため、3millIDおよびThird Millennium Systemsを買収しました。

- 2025年1月:SALTO Systemsが自己登録と非接触型認証を特徴とするOrion顔認識ソリューションを発売しました。

- 2024年11月:Johnson Controlsが2024年度第4四半期に10%のオーガニック売上成長を記録し、統合セキュリティプラットフォームへの欧州での強い需要を挙げました。

- 2024年10月:EU重要エンティティレジリエンス指令が発効し、11の重要セクターに対して包括的なセキュリティアップグレードを義務付けました。

欧州近接アクセス制御市場レポートの範囲

近接とは、アクセス制御デバイスが互いにワイヤレスで通信できるようにするワイヤレス技術です。近接アクセス制御システムは低周波RFID技術で動作し、動作周波数は120 kHz帯域内です。

本調査は、欧州市場における様々なプレーヤーによる近接アクセス制御ソフトウェアおよびハードウェアの販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、予測期間中の市場推計と成長率を支援します。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、様々な市場セグメントの市場規模と予測を網羅しています。

欧州近接アクセス制御市場は、ソリューション別(ハードウェアおよびソフトウェア)、タイプ別(カードリーダー、生体認証スキャナー、近接リーダー、アラーム、金属探知機、ドアコントローラー、ワイヤレスロック)、エンドユーザー産業別(政府サービス、銀行・金融サービス、ITおよび通信、輸送・物流、小売、医療、住宅、その他のエンドユーザー産業)、国別(英国、ドイツ、フランス、その他の欧州)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| ハードウェア | ドアコントローラー |

| カード・近接リーダー | |

| 生体認証リーダー | |

| キーパッドおよびワイヤレスロック | |

| ソフトウェア | オンプレミスプラットフォーム |

| クラウド(ホスト型、マネージド型、ハイブリッドサービスとしてのアクセス制御) | |

| モバイルクレデンシャル管理 |

| RFID(125 kHz、13.56 MHz) |

| NFC |

| Bluetooth LE |

| Wi-Fi / Zigbee / Z-Wave |

| 単要素(カード/PIN) |

| 生体認証のみ |

| 多要素(カード+生体認証 / モバイル+PIN) |

| カードリーダー |

| 生体認証スキャナー |

| 近接リーダー |

| アラームおよび侵入センサー |

| 金属探知機 |

| ドアコントローラー |

| ワイヤレスロック |

| 政府・公共サービス |

| 銀行・金融サービス |

| ITおよび通信 |

| 輸送・物流 |

| 小売・ホスピタリティ |

| 医療・ライフサイエンス |

| 住宅・スマートホーム |

| 製造・倉庫 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他の欧州 |

| ソリューション別 | ハードウェア | ドアコントローラー |

| カード・近接リーダー | ||

| 生体認証リーダー | ||

| キーパッドおよびワイヤレスロック | ||

| ソフトウェア | オンプレミスプラットフォーム | |

| クラウド(ホスト型、マネージド型、ハイブリッドサービスとしてのアクセス制御) | ||

| モバイルクレデンシャル管理 | ||

| 技術別 | RFID(125 kHz、13.56 MHz) | |

| NFC | ||

| Bluetooth LE | ||

| Wi-Fi / Zigbee / Z-Wave | ||

| 認証モード別 | 単要素(カード/PIN) | |

| 生体認証のみ | ||

| 多要素(カード+生体認証 / モバイル+PIN) | ||

| タイプ別 | カードリーダー | |

| 生体認証スキャナー | ||

| 近接リーダー | ||

| アラームおよび侵入センサー | ||

| 金属探知機 | ||

| ドアコントローラー | ||

| ワイヤレスロック | ||

| エンドユーザー産業別 | 政府・公共サービス | |

| 銀行・金融サービス | ||

| ITおよび通信 | ||

| 輸送・物流 | ||

| 小売・ホスピタリティ | ||

| 医療・ライフサイエンス | ||

| 住宅・スマートホーム | ||

| 製造・倉庫 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

レポートで回答される主要な質問

欧州近接アクセス制御市場の現在の規模はどのくらいですか?

市場は2026年に8億4,000万米ドルであり、2031年までに11億2,000万米ドルに達すると予測されています。

欧州近接アクセス制御市場をリードしている国はどこですか?

ドイツがインダストリー4.0の強力な採用に支えられ、2025年に22.01%のシェアでリードしています。

欧州近接アクセス制御市場で最も速く成長しているセグメントはどれですか?

クラウドベースのサービスとしてのアクセス制御は、集中管理の利点により2031年まで7.23%のCAGRで拡大しています。

医療が近接アクセス制御の高成長セクターである理由は何ですか?

病院は患者データと規制薬物を保護するために安全な役割ベースのアクセスを必要としており、セグメントの6.32%のCAGRを牽引しています。

最終更新日: