エチレングリコール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 44.54 百万トン |

| 市場取引高 (2031) | 58.27 百万トン |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチレングリコール市場分析

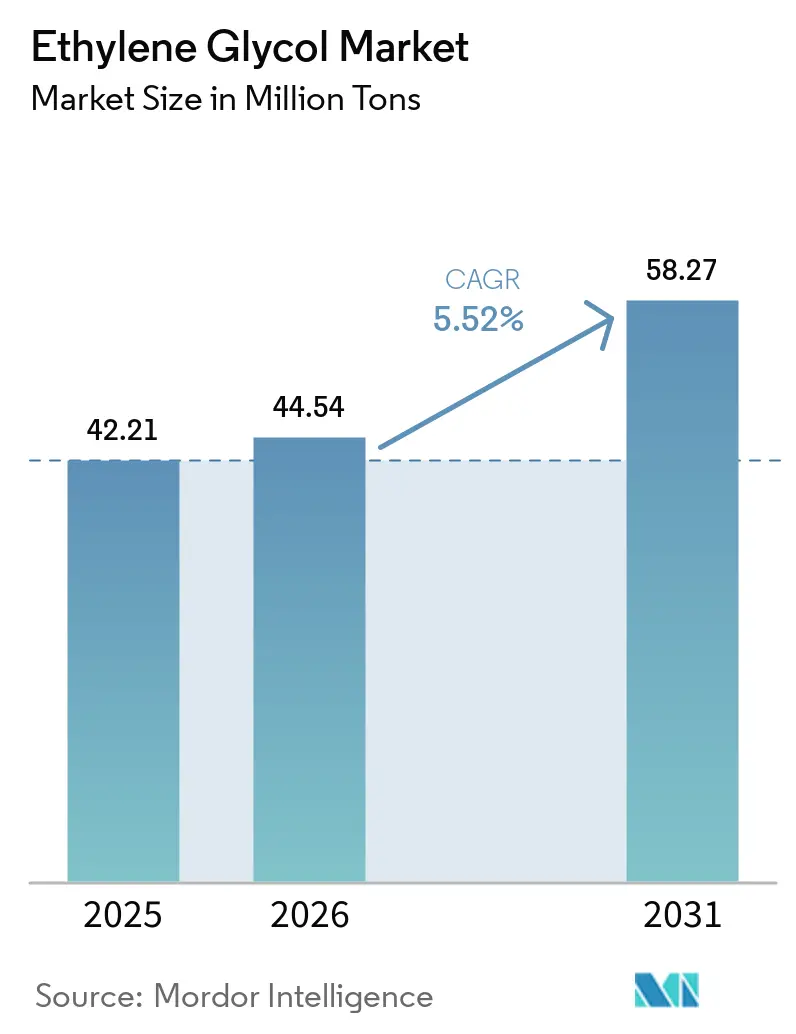

エチレングリコール市場規模は、2025年の4,221万トン、2026年の4,454万トンから、2031年までに5,827万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.52%を記録すると予測されています。電池式電気自動車(BEV)冷却剤ブレンド、化学的リサイクルモノエチレングリコール(rMEG)ループ、バイオベースルートへの需要増加が、先進国地域におけるバージンPET消費の減少を補っています。アジア太平洋地域は引き続き主要な供給地域であり、中国の自給率は2030年までに99%に達すると予測されており、新たな沿岸部メガクラッカーが低コスト生産能力を追加する一方で、輸入依存度は低下しています。北米の生産者はシェールガス経済の恩恵を受けており、DowがMEGlobalのオイスタークリーク工場へのエチレン供給を拡大したことで、国内の不凍液需要と輸出ポリエステル向けの原料柔軟性が向上しています。一方、欧州連合とカリフォルニア州における政策主導の循環経済目標が、リサイクルコンテンツの採用を加速させており、コンバーターが化学的リサイクル原料へのシフトを促進し、マージンを維持しています。

主要レポートのポイント

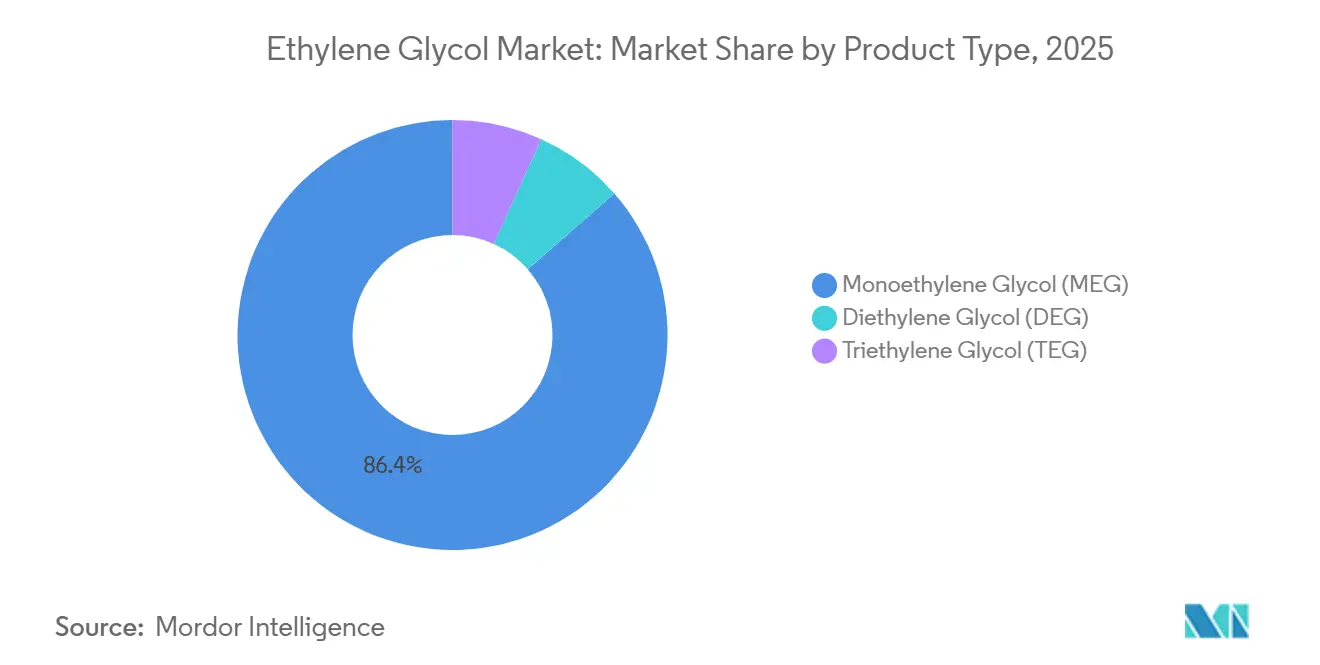

- 製品タイプ別では、モノエチレングリコール(MEG)が2025年のエチレングリコール市場シェアの86.44%を占めてトップとなり、ジエチレングリコール(DEG)は2031年にかけてCAGR 8.47%で拡大すると予測されています。

- 製造プロセス別では、エチレンオキシドルートが2025年のエチレングリコール市場シェアの77.79%を占めてトップとなり、バイオベースルートは2031年にかけてCAGR 9.23%で拡大すると予測されています。

- 用途別では、ポリエステル繊維が2025年のエチレングリコール市場シェアの46.57%を占めてトップとなり、PETは2031年にかけてCAGR 5.89%で拡大すると予測されています。

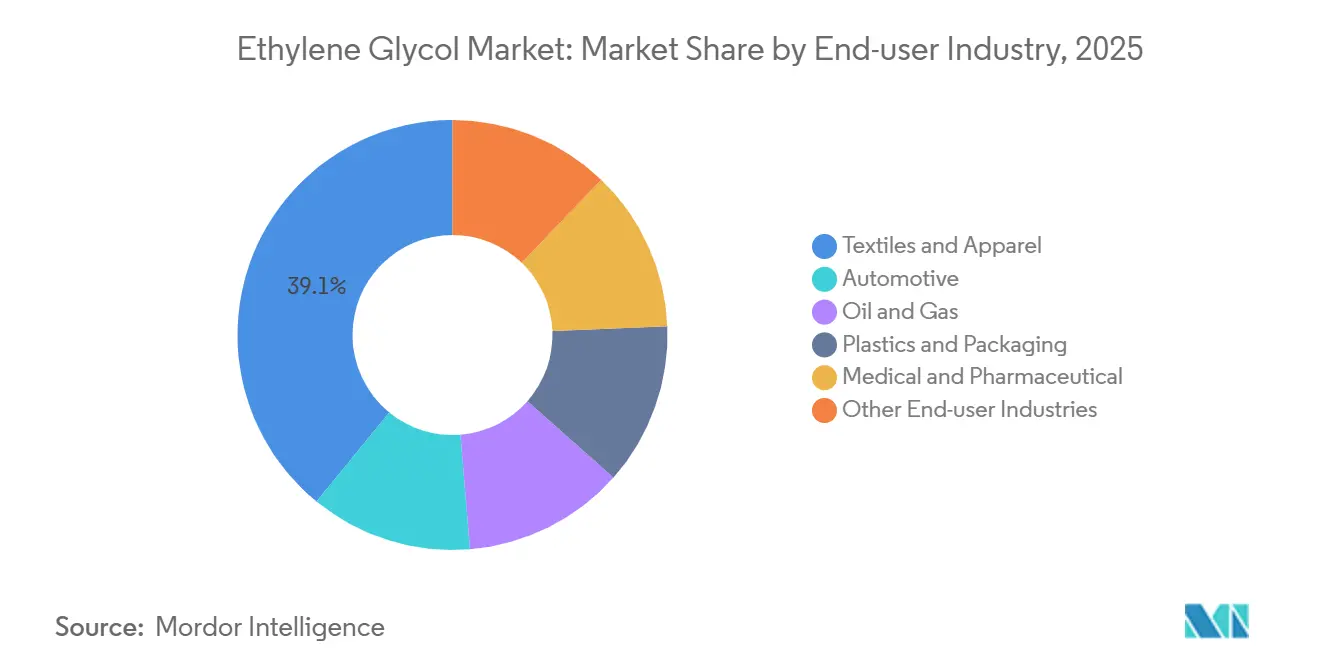

- エンドユーザー産業別では、テキスタイル・アパレルが2025年のエチレングリコール市場シェアの39.11%を占め、自動車は2031年にかけてCAGR 6.03%で拡大しています。

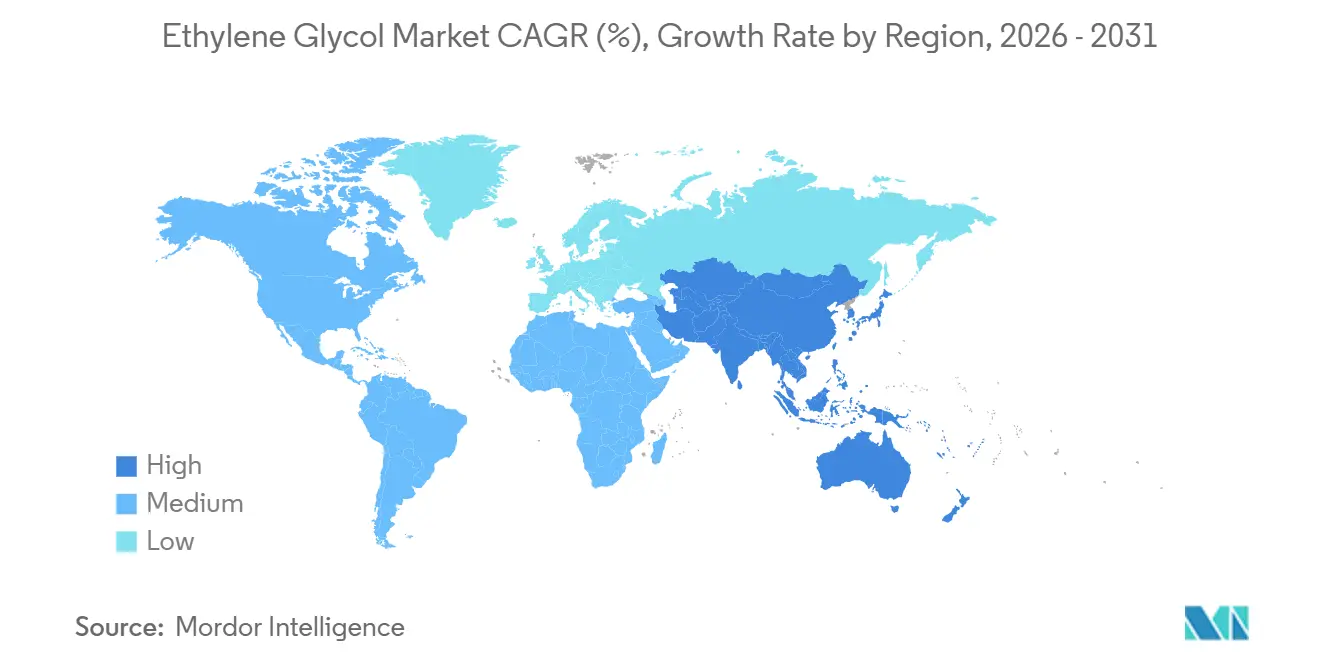

- 地域別では、アジア太平洋が2025年のエチレングリコール市場シェアの59.22%を占め、2031年にかけてCAGR 5.78%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

エチレングリコール市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車の熱管理冷却剤需要の急増 | +0.8% | 中国、北米、欧州連合での早期集中を伴うグローバル | 中期(2〜4年) |

| アジアにおけるメガクラッカー生産能力の追加 | +1.2% | アジア太平洋中核(中国、韓国、サウジアラビア・アジア輸出回廊) | 短期(2年以内) |

| バイオベースMEGへの移行加速 | +0.6% | 北米、欧州、ブラジル・インドでのパイロット・商業規模拡大 | 長期(4年以上) |

| AI最適化需要予測による在庫プルスルーの向上 | +0.4% | 北米・欧州の統合生産者が主導するグローバル | 中期(2〜4年) |

| 化学的リサイクルループからの目的別rMEG | +0.5% | 欧州、北米、インド(ループ・エスタージョイントベンチャー)、政策主導の採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車の熱管理冷却剤需要の急増

BEVにおける液冷式バッテリーパック、パワーエレクトロニクス、eモーターは、一般的に温度調節のためにエチレングリコールと水の50〜60%混合物を必要とします。Teslaの2026年モデルYのマニュアルでは、北米向けにHTF-LS、欧州向けにG48、中国向けにLC100を指定しており、いずれも腐食防止と熱効率を確保するために50〜60%の濃度範囲内となっています[1]Tesla、「2026年モデルYサービスマニュアル」、tesla.com。800ボルトドライブトレインが普及するにつれて、車両レベルのグリコール量が増加し、エチレングリコール市場の長期的な成長を牽引しています。BYDなどの中国OEMはすでに車両ごとに複数のグリコール回路を組み込んでおり、米国のギガファクトリーは交差汚染を防ぐために冷却剤グレードをカスタマイズしています。誘電体浸漬冷却剤は高性能車両においてニッチな用途を見つける可能性がありますが、主流の電動化フリートは引き続き水・グリコール混合物に依存しており、安定した需要成長を確保しています。

アジアにおけるメガクラッカー生産能力の追加

2025年後半から2027年にかけて中国と韓国で稼働開始が予定されている6つの大型エチレン複合施設は、300万トン超の新規MEG銘板能力を追加すると見込まれています。YASREFリファイナリーにおけるSaudi AramcoとSinopecの180万トンクラッカーは、グリコールおよびその誘導体向けに有利な原油原料を活用した液体から化学品への生産へのシフトを象徴しています。短期的な供給過剰により中国の稼働率が1〜2パーセントポイント低下する可能性がありますが、統合コスト優位性により石炭からMEGへの生産者はマージンが縮小しても生産量を維持できます。この追加能力は、下流のポリエステル輸出業者の地域的な調達可能性を改善し、繊維紡績業者の原材料コストの安定化に貢献します。

バイオベースMEGへの移行加速

ポリエステルサプライチェーンの脱炭素化に向けたブランドオーナーのコミットメントが、確固たる引き取り契約に支えられてバイオMEGの需要を牽引しています。コーン・デキストロースサプライヤーと同一敷地内に立地するSustaineaのインディアナ州ラファイエット工場(4億米ドル)は2028年に生産を開始する予定であり、年間70万トンの再生可能MEGの合計能力を持つ3つの計画施設のうち最初のものとなります。バイオMEGのドロップイン互換性により、既存のPET生産ラインは最小限の転換障壁でフィードストックを切り替えることができます。硬材フィードストックや糖からグリコールアルデヒドへのクラッキングなどの競合技術がパイロット規模へと進展しており、ライフサイクル分析ではナフサベースのMEGと比較して最大70%のCO₂削減が示されています。ただし、フィードストック価格の変動性は依然として懸念事項ですが、米国インフレ抑制法に基づく政策インセンティブがバイオジェニックカーボンの経済的実行可能性を向上させています。

AI最適化需要予測による在庫プルスルーの向上

Dowの機械学習アルゴリズムの活用により、グローバルエチレン在庫が15%削減され、予測精度が向上し、エチレングリコールポートフォリオ全体の運転資本が解放されました。これらのAIモデルは、サプライヤーのリードタイム、フィードストックコスト、下流需要などの変数を分析して、生産および出荷スケジュールを最適化します。早期採用者はサービスレベルの向上と販売機会損失の減少を報告しており、顧客関係を強化しています。サブスクリプションベースのプラットフォームが拡大するにつれて、自動補充が中堅生産者にも普及し、データ駆動型の業務機動性へのシフトが促進されると予想されます。

エチレングリコール市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DEG職場暴露に関する欧州連合REACHの制限 | -0.3% | 欧州、多国籍生産者へのコンプライアンス波及を伴う | 短期(2年以内) |

| 2028年リサイクル義務化後のバージンPET需要の侵食 | -0.7% | 欧州、カリフォルニア州、他のOECD市場での段階的採用 | 中期(2〜4年) |

| 石炭からMEGへのプロジェクトに対する炭素価格ショック | -0.5% | 中国(国家排出量取引制度)、インド・ASEANへの潜在的拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DEG職場暴露に関する欧州連合REACHの制限

オランダ健康評議会は、ジエチレングリコール(DEG)に対して8時間暴露限度70 mg/m³を勧告しており、皮膚吸収リスクを示す皮膚表記が付されています[2].オランダ健康評議会、「ジエチレングリコール健康ベースOEL」、government.nl デンマークの11 mg/m³から英国の101 mg/m³まで国ごとの基準が異なるため、コンプライアンスが複雑化し、換気、モニタリング、個人用保護具のコストが増加します。その結果、ブレーキ液や溶剤ブレンダーなどの下流ユーザーがプロピレングリコールや高純度MEG誘導体へシフトする可能性があり、エチレングリコール市場内でのDEGの成長見通しが制限される可能性があります。

2028年リサイクル義務化後のバージンPET需要の侵食

欧州連合の規制では、2030年までにPETボトルに30%のリサイクルコンテンツを要求しており、カリフォルニア州の段階的目標がリサイクルPET(rPET)の早期採用を促進しています。2020年から2024年にかけてのCoca-ColaのrPET使用量50%増加は、ブランドコミットメントが具体的な樹脂代替へと転換していることを示しています。しかし、低コストのアジア産rPET輸入との価格競争により2025年に複数の米国リサイクル業者が閉鎖したことは、市場が直面する課題を反映しています。全体として、OECD市場におけるバージンPET需要は横ばいとなっており、これらの地域でのモノエチレングリコール消費が減少しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エチレングリコール市場セグメント分析

製品タイプ別:

MEGが大量出荷を牽引し、DEGはブレーキ液の上昇機運に乗るモノエチレングリコールは2025年の出荷量の86.44%を占め、ポリエステル繊維とPET樹脂チェーンに支えられています。このセグメントの絶対量の増加は、MEGの比率シェアが急成長する特殊品により若干低下しているにもかかわらず、エチレングリコール市場規模を堅調な軌道に乗せ続けています。ジエチレングリコールは2031年にかけてCAGR 8.47%で成長すると予測されており、DEG中間体を通じて製造されるメチルジグリコールおよびメチルトリグリコールに依存する高仕様ブレーキ液によって活性化されています。トリエチレングリコールは天然ガス脱水に結びついた安定したニッチ市場であり、その動向は上流の掘削サイクルを反映しています。

設備投資はこれらのトレンドを反映しています。BASFの湛江メチルグリコール工場は2025年後半に稼働を開始し、中国の拡大する自動車保有台数向けの現代的なブレーキ液グレードにDEGフィードを供給します。しかし、規制上の毒性審査がDEGを制約し、食品・医薬品用途においてより安全なプロピレングリコール代替品へのシフトを促す可能性があります。特殊ブレンドが価格プレミアムを獲得するにつれて、バランスの取れたポートフォリオが生産者のコモディティMEGマージンの変動を緩衝し、エチレングリコール市場シェアのリーダーシップを維持するのに役立ちます。

製造プロセス別:

エチレンオキシドルートが支配的、バイオベースルートが急速に拡大エチレンオキシドプロセスは2025年の生産量の77.79%を供給しており、北米におけるクラッカー統合と有利なエタンを活用しています。石炭からMEGへのプロセスは過去10年間で中国の増分量の多くを供給してきましたが、現在は炭素コストの引き締まりと稼働率の低下に直面しています。石炭ベースの能力のうち約150万トンは再稼働の見込みがなく、将来の供給余力が削減されます。

バイオベースルートは2031年にかけてCAGR 9.23%で最も急成長しているセグメントです。SustaineaのラファイエットプロジェクトはレガシーPET資産と互換性のあるスケーラブルなドロップイン再生可能MEGを例示しており、UPMの硬材ベースのBioPuraは中期的にネガティブカーボングリコールを提供できる可能性があります。MOSAIKの糖クラッキング化学を採用したデモンストレーションユニットが、全サイクルCO₂指標を評価しているポリエステルブランドにサンプルを配布しています。バイヤーがスコープ3目標を調達に組み込むにつれて、検証済み低炭素グリコールのプレミアムがエチレングリコール市場内でバイオMEGを主流の供給層として定着させる可能性があります。

用途別:

ポリエステル繊維が首位を維持、PETが加速ポリエステル繊維は2025年の需要の46.57%を占めました。南アジアにおけるファストファッションの成長と中国からの持続的な輸出が紡績業者の稼働率を高く維持していますが、リサイクルコンテンツ義務化がフィードストックミックスを再形成し始めています。ボトル向けバージンPET樹脂はrPET採用により成長が鈍化していますが、アフリカとASEANの新興市場は依然として絶対的なトン数を押し上げています。不凍液・冷却剤配合はBEVが高グリコール冷却回路を標準化するにつれて際立った上昇要因となっています。

工業用フィルム、シート、コーティングは安定した量を吸収していますが、政策主導の循環経済がバージンと化学的リサイクルMEGの二重調達を開きます。これらの下流出口における集合的なシフトが、レガシードライバーが成熟しても、エチレングリコール市場規模がバランスの取れた拡大を続けることを確保します。

エンドユーザー産業別:

テキスタイル・アパレルが成熟、自動車が電動化で成長テキスタイル・アパレルは2025年の引き取り量の39.11%を占め、衣料品や家庭用品におけるポリエステルの普及を反映しています。中国の輸出主導の製造業者はポリエステル製品輸出を1,458万トン追加し、前年比13.5%増となり、地域のMEG需要を支えています。しかし、将来の上昇余地は自動車に傾いています。

各BEVはバッテリー、インバーター、モーター冷却のための複数のグリコールループを組み込んでおり、自動車産業を2031年にかけて最速のCAGR 6.03%へと押し上げています。石油・ガス脱水、医療用凍結保護剤、建設材料は小規模ながら安定した需要を形成し、生産者の収益を多様化しています。

地域分析

アジア太平洋エチレングリコール市場

アジア太平洋地域は2025年の数量の59.22%を占め、2031年でに5.78%のCAGRで拡大する見込みである。中国の自給自足に近い状況が輸入を圧迫する一方、2026年の新規稼働により短期的なマージンへの圧力が加わる。サウジアラビアは2024年から2025年にかけて中国のMEG輸入の半分以上を供給しており、YASREFの拡張などコスト競争力のある液体化学品コンプレックスを活用している。インドのポリエステル需要の増加とReliance Industriesの国内価格引き上げは、南アジアにおける需給逼迫を示している。

北米エチレングリコール市場

北米はシェールガスのコスト優位性を享受している。DowによるMEGlobalのオイスタークリーク設備へのエチレン供給量の年間10万トン増強、およびExxonMobil・SABICによる年間110万トンのMEGラインが、同地域の輸出体制を強化している。SustaineaのバイオMEGプラントは、米国企業の脱炭素化アジェンダに沿った再生可能原料の流れをもたらしている。

欧州エチレングリコール市場

欧州は高エネルギーコストと戦っており、2023年から2025年半ばにかけて50か所以上の化学サイトが閉鎖または操業縮小された。2025年10月のINEOSによるケルンでのロピレングリコール製造停止はマージン圧力を示す一例であり、EUの循環経済法規制が化学的リサイクルへの投資を促している。そのため、グリコール類の輸入依存度は徐々に高まっている。

南米・中東アフリカエチレングリコール市場

南米および中東・アフリカは比較的小さなシェアを占めている。Indorama Venturesが2027年稼働予定のラゴスにおける年間4,000トンのrPETプラントは、アフリカ初の大規模リサイクルグリコールバリューチェーンを支えるものである。Saudi Aramcoの1,000億米ドル規模の液体化学品転換ロードマップは中東の輸出力をさらに強固なものとし、エチレングリコール市場がグローバルにバランスの取れた供給拠点を維持することを確実にしている。

競合環境

SABIC、Dow、China Petrochemical Corporation、Reliance Industries、Shellを含む上位5社の生産者が、適度に集中したエチレングリコール市場を形成しています。SABICのジュバイルユナイテッド年間70万トン拡張とExxonMobil・SABICのガルフコーストジョイントベンチャーは、クラッカーフィードへの規模の利益と統合を示しています。Dowのエチレン在庫を15%削減したAI対応サプライチェーン最適化は、パフォーマンスギャップを拡大させる可能性のある技術フロンティアを示しています。

破壊的要因は循環経済の経路に集中しています。Loop IndustriesとEster Industriesは2027年までにインドで年間2万3,000トンのrMEGを目指しており、LanzaTechのガス発酵プラットフォームは廃ガスからエタノールを経てMEGへの転換を追求していますが、商業的実行可能性はまだ模索中です。SustaineaやUPM Biochemicalsなどのバイオルートイノベーターは、検証済み低炭素繊維を求めるアパレルブランドとの引き取り契約を締結しています。同時に、日本のクラッカー統合、水島閉鎖、大阪石油化学のアップグレードは、国内需要の低下の中での高コスト資産の合理化を示しています。

低炭素プロセス技術が差別化要因として台頭しています。Technip EnergiesのINEOSアントワープ向けにFEED段階にある100%水素燃焼対応モジュラークラッカー炉は、現在の欧州上位10%ベンチマークの半分以下のCO₂フットプリントを約束しており、グリコールフィード統合に向けた将来のライセンシーの関心を示しています。

エチレングリコール産業リーダー

Dow

SABIC

Shell plc

China Petrochemical Corporation

Reliance Industries Limited

- *免責事項:主要選手の並び順不同

エチレングリコール市場レポート掲載企業

- BASF

- China Petrochemical Corporation

- Dow

- Equate Petrochemical Company

- Formosa Plastics Corporation, U.S.A.

- Indorama Ventures Public Company Limited

- INEOS

- LOTTE Chemical Corporation

- Mitsubishi Chemical Group Corporation

- PTT Global Chemical Public Company Limited

- Reliance Industries Limited

- SABIC

- Sasol

- Shell plc

- Technip Energies N.V.

エチレグリコール市場における最近の業界動向

- 2024年6月:Technip EnergiesとShell Catalysts & Technologiesは、グルコースからバイオベースのモノエチレングリコール(MEG)の生産を可能にするBio-2-Glycols技術の商業化を促進するための技術移転契約を締結しました。このパートナーシップは、Shellの研究開発能力とTechnip Energiesの専門知識を統合し、低炭素ポリエステル生産を支援するものです。

- 2024年5月:INEOSは、テキサス州ベイポートにあるLyondellBasellのエチレンオキシドおよび誘導体事業を7億米ドルで買収を完了しました。この買収には37万5,000キロトンのエチレングリコール工場が含まれており、INEOSの米国市場でのポジションを強化し、コスト効率の高い生産能力を向上させました。

世界のエチレングリコール市場レポートの範囲

エチレングリコールは、無色・無臭・甘味のある高毒性の粘性液体であり、主に自動車用不凍液、除氷液、PETプラスチックおよびポリエステル繊維の原材料として使用されています。水溶液の凝固点を大幅に下げ、沸点を上げる機能を持っています。

エチレングリコール市場は、製品タイプ、製造プロセス、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、モノエチレングリコール(MEG)、ジエチレングリコール(DEG)、トリエチレングリコール(TEG)にセグメント化されています。製造プロセス別では、エチレンオキシドルート、石炭からMEGへ(CTM)、バイオベースルートにセグメント化されています。用途別では、ポリエステル繊維、PET、不凍液・冷却剤、工業用フィルム・シート、その他の用途にセグメント化されています。エンドユーザー産業別では、テキスタイル・アパレル、自動車、石油・ガス、プラスチック・包装、医療・医薬品、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の16カ国におけるエチレングリコールの市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

セグメンテーションの概要

| モノエチレングリコール(MEG) |

| ジエチレングリコール(DEG) |

| トリエチレングリコール(TEG) |

| エチレンオキシドルート |

| 石炭からMEGへ(CTM) |

| バイオベースルート |

| ポリエステル繊維 |

| PET |

| 不凍液・冷却剤 |

| 工業用フィルム・シート |

| その他の用途 |

| テキスタイル・アパレル |

| 自動車 |

| 石油・ガス |

| プラスチック・包装 |

| 医療・医薬品 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | モノエチレングリコール(MEG) | |

| ジエチレングリコール(DEG) | ||

| トリエチレングリコール(TEG) | ||

| 製造プロセス別 | エチレンオキシドルート | |

| 石炭からMEGへ(CTM) | ||

| バイオベースルート | ||

| 用途別 | ポリエステル繊維 | |

| PET | ||

| 不凍液・冷却剤 | ||

| 工業用フィルム・シート | ||

| その他の用途 | ||

| エンドユーザー産業別 | テキスタイル・アパレル | |

| 自動車 | ||

| 石油・ガス | ||

| プラスチック・包装 | ||

| 医療・医薬品 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エチレングリコール市場の規模はどのくらいですか?

エチレングリコール市場は2026年に4,454万トンであり、2031年までに5,827万トンに達すると予測されており、2026年から2031年にかけてCAGR 5.52%で拡大します。

2025年においてエチレングリコール消費を支配する用途はどれですか?

ポリエステル繊維が2025年の需要の46.57%を占めてトップであり、衣料品や家庭用テキスタイルでの広範な使用によるものです。

電気自動車はエチレングリコール需要にどのような影響を与えていますか?

BEVはバッテリーおよびパワーエレクトロニクスループに50〜60%のグリコール・水冷却剤を使用しており、自動車セグメントを2031年にかけてCAGR 6.03%で牽引しています。

2031年にかけてバイオベースルートはどのような役割を果たしますか?

バイオベースルートは2031年にかけてCAGR 9.23%で最も急成長している製造プロセスセグメントであり、低炭素ポリエステル生産を可能にするSustaineaの年間70万トンプログラムなどのプロジェクトによって推進されています。

最終更新日: