エレクトロポレーション機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

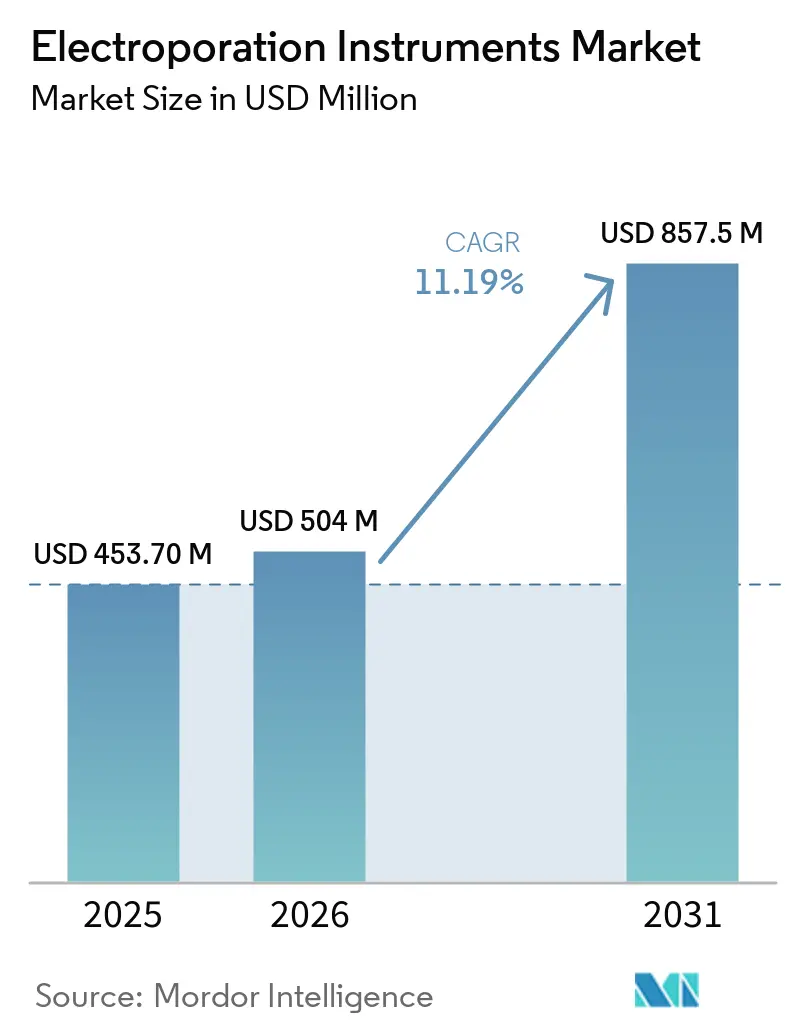

| 市場規模 (2026) | 504 百万米ドル |

| 市場規模 (2031) | 857.5 百万米ドル |

| 成長率 (2026 - 2031) | 11.19% CAGR |

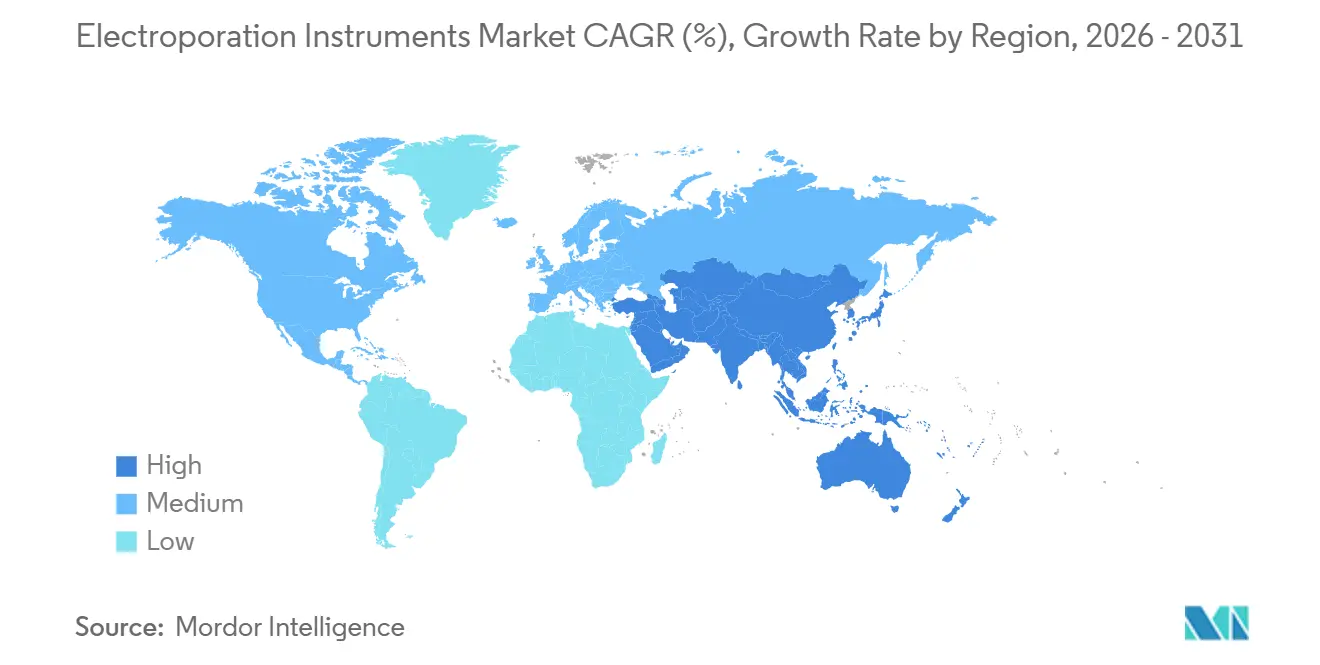

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロポレーション機器市場分析

エレクトロポレーション機器市場規模は、2025年の4億5,370万USDから2026年には5億400万USDに成長し、2026年から2031年にかけて11.19%のCAGRで2031年までに8億5,750万USDに達すると予測されています。

ウイルスベクターから非ウイルス性トランスフェクションへの転換が、免疫原性リスクの軽減、製造タイムラインの短縮、規制申請の簡素化を目指すスポンサーの意向を背景に、この市場拡大を支えています。細胞・遺伝子治療施設における優良製造規範(GMP)エレクトロポレーションプラットフォームへの需要の高まりと、皮内および腫瘍内デリバリーの臨床的検証が、バイオファーマ企業および医薬品受託開発製造機関(CDMO)への設備投資を集中させています。機器メーカーは、リアルタイム分析と電子記録コンプライアンスを統合した閉鎖系・高スループット設計で対応しており、これにより労働力のボトルネックを解消し、バッチ再現性を向上させています。北米が現在最大の顧客基盤を有していますが、日本、インド、中国がグリーンフィールドCDMO設備を構築し、同種キメラ抗原受容体T細胞(CAR-T)療法の承認を加速させるにつれ、アジア太平洋地域が最も急速な増分成長を提供しています。

主要レポートのポイント

- 機器別では、トータルエレクトロポレーションシステムが2025年の市場シェアの46.89%を占めました。ただし、真核生物エレクトロポレーションシステムは2031年までに12.53%のCAGRで成長する見込みです。

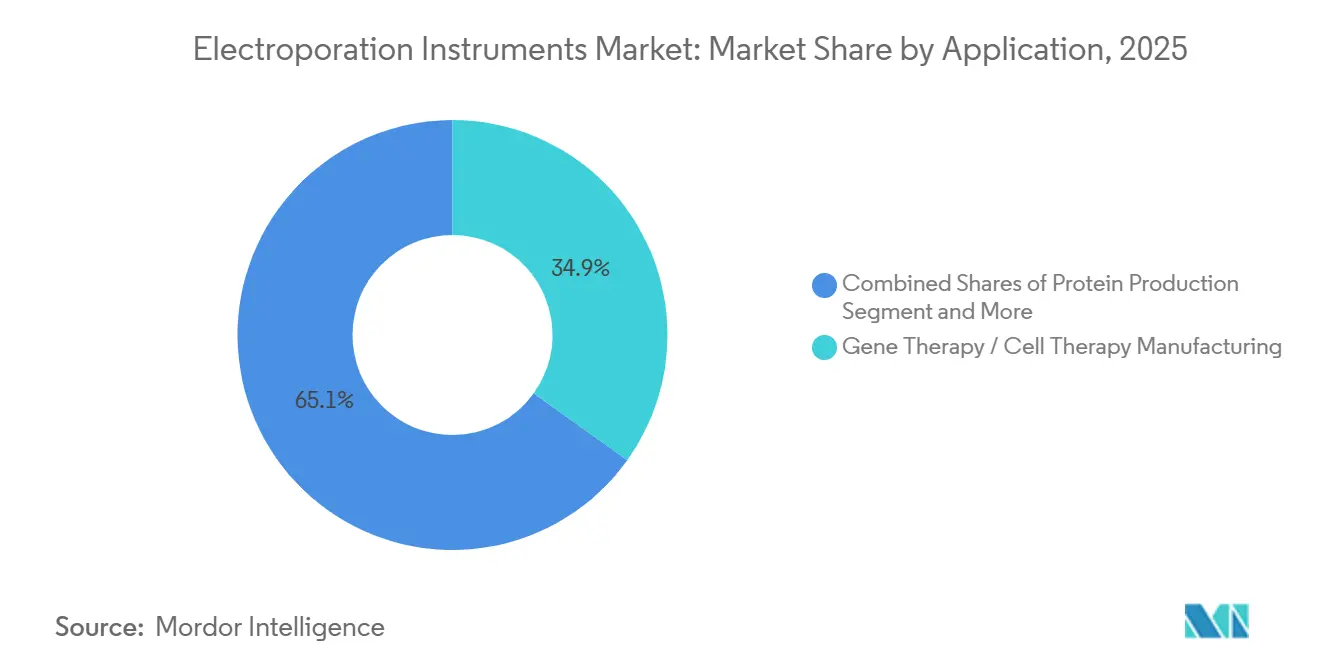

- 用途別では、遺伝子治療および細胞治療製造がエレクトロポレーション機器市場をリードし、2025年の市場シェアは34.89%で、2026年から2031年にかけて11.9%のCAGRで成長すると予測されています。

- エンドユーザー別では、CDMOが2031年までに12.6%のCAGRで最も急速なエンドユーザー拡大を記録し、バイオテクノロジー・製薬企業が2025年の収益の42.89%を占めました。

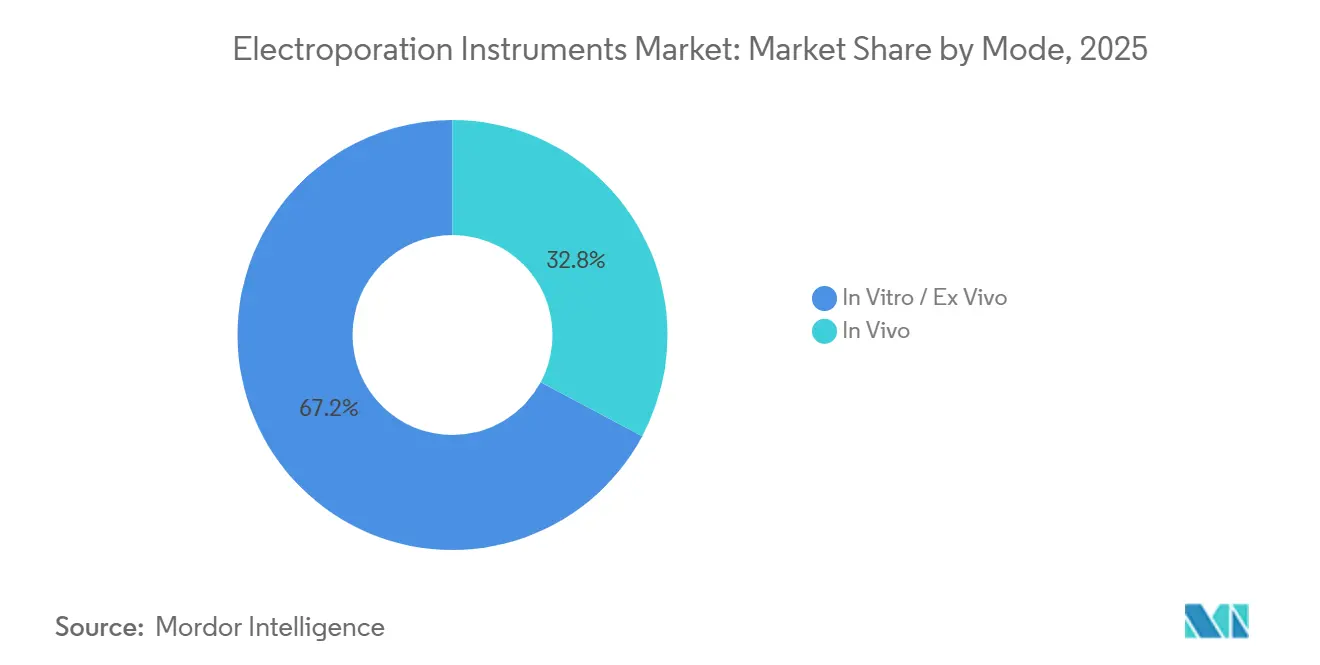

- モード別では、インビトロおよびエクスビボシステムが2025年の収益の67.19%を占め、インビボプラットフォームは2026年から2031年にかけて12.45%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の世界収益の38.19%を占めましたが、アジア太平洋地域は2031年までに最高の地域CAGRである11.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエレクトロポレーション機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CGTおよびゲノム編集における非ウイルス性デリバリーへの転換 | +2.1% | APACのCDMO加速を伴うグローバル | 中期(2~4年) |

| 臨床腫瘍学における電気化学療法(ECT)および不可逆的エレクトロポレーション(IRE)の拡大 | +1.8% | 北米・EU中心、GCCへの波及 | 中期(2~4年) |

| GMP対応の高スループットおよび自動化エレクトロポレーションプラットフォーム | +2.5% | グローバル、北米・日本主導 | 短期(2年以内) |

| インビボDNA/RNAワクチンデリバリーおよび免疫療法のユースケース | +1.6% | 北米、EU、APACの臨床試験拠点 | 長期(4年以上) |

| フローエレクトロポレーションのFDAマスターファイル対応による加速 | +1.3% | 米国 | 短期(2年以内) |

| インビボEPデバイスを触媒とする公的バイオディフェンス資金 | +0.9% | 米国、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CGTおよびゲノム編集における非ウイルス性デリバリーへの転換

トランスポゾン介在型遺伝子組み込みは、レンチウイルスまたはアデノ随伴ウイルスベクターに関連する免疫原性および挿入変異誘発の懸念を排除し、スケーラブルな同種CAR-Tプラットフォームへの移行においてエレクトロポレーションを中心的な役割に据えています。閉鎖系フローエレクトロポレーターは現在、1バッチあたり最大2,000億個の細胞を処理でき、これはレガシーキュベット設計では達成不可能なスループットです。ISO 13485認証デバイスは、被認定機関によるレビューを加速させ、治験薬(IND)申請における機器マスターファイルの相互参照を容易にし、化学・製造・管理(CMC)タイムラインを4〜6ヶ月短縮します。FDAにおけるマスターファイルの利用可能性の拡大は、検証データをプログラム間で活用できるため、スポンサーのエレクトロポレーションへの選好をさらに高めています[1]米国食品医薬品局、「ヒト遺伝子治療INDのCMC情報」、fda.gov。これらの要因が総合的に、垂直統合型バイオファーマ企業とCDMOの双方における調達予算を押し上げています。

臨床腫瘍学における電気化学療法および不可逆的エレクトロポレーションの拡大

2024年末のFDAによるナノナイフシステムの認可により、不可逆的エレクトロポレーションが治験的使用を超えて拡大し、前立腺がん患者に12ヶ月時点で84%の無病状態を達成する神経温存治療を提供しています[2]AngioDynamics、「PRESSERVEマルチセンター試験の成果」、ir.angiodynamics.com。Scandinavian ChemoTechは2026年3月にインドの輸入ライセンスを取得し、価格感応度の高い大規模な腫瘍学市場を開拓するとともに、リソースが限られた環境におけるこのモダリティのアクセシビリティを示しました。デンマークで進行中の無作為化試験では、ブレオマイシン投与量を50%削減できる可能性があり、1サイクルあたりの化学療法コストを低減します。獣医腫瘍学は並行した収益源を提供しており、世界で3,000件以上の治療が完了し、大型動物における安全性と有効性が検証され、ヒトへの適応における橋渡しリスクが低減されています。FDAの510(k)プロセスおよび適応的な欧州フレームワークに基づく規制経路は、新たな適応症の市場投入までの時間を短縮します。

GMP対応の高スループットおよび自動化エレクトロポレーションプラットフォーム

無人製造は、自家療法における重大な労働力ボトルネックに対処します。ロボット液体ハンドリングと統合された自動化システムにより、患者ロットあたりのオペレーター作業時間が6〜8時間から90分未満に短縮されます。日本のCDMOはこれらのプラットフォームの導入を開始し、年間1,000件以上のCAR-Tロットへの生産拡大を図っており、アジア太平洋地域を新興の輸出拠点として位置づけています。リアルタイムインピーダンスモニタリングにより、プロセス中にパルスパラメーターが調整され、バッチ間の変動係数が18%から8%未満に改善されます。21 CFR パート11準拠の監査証跡の統合により、米国と欧州の両方における電子記録要件が満たされます。これらの性能向上は、CDMOサービスマージンへの下方圧力にもかかわらず、次世代エレクトロポレーション機器のプレミアム価格設定を正当化します。

インビボDNA/RNAワクチンデリバリーおよび免疫療法のユースケース

CELLECTRA 2000デバイスは、6,000名の臨床試験被験者に対して約19,000回の投与を行い、デバイス関連の重篤な有害事象は発生しておらず、INO-3107の継続的なBLA申請により、2026年半ばまでにエレクトロポレーション送達型治療ワクチンの米国初承認が得られる可能性があります。ガーナでのラッサ熱研究の第1b相データでは、強固なCD8+応答が示され、インフラが限られた環境における免疫原性が確認されました。

競合するデリバリーモダリティは依然として忍容性の課題に直面しており、疼痛スコアは平均10点中4.2点で、局所麻酔プロトコルが必要となり、処置の複雑さが増します。それにもかかわらず、連邦バイオディフェンス資金とコールドチェーン物流を回避できる能力が、ステークホルダーの関心を維持しています。優先審査が付与された場合、商業化の成功により、風土病および新興病原体向けのエレクトロポレーション対応ワクチンのフォローオンパイプラインが開拓される可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スケールにおける細胞生存率および細胞毒性の制約 | -1.4% | グローバル | 中期(2~4年) |

| インビボデリバリーにおける脂質ナノ粒子(LNP)/ウイルスベクターとの強い競合 | -1.7% | 北米・EU、APACで台頭 | 短期(2年以内) |

| EU MDRコンプライアンス負担による市場投入時間の長期化 | -1.1% | 欧州 | 短期(2年以内) |

| インビボにおける患者の疼痛・筋収縮による麻酔の必要性 | -0.6% | グローバル、臨床試験環境で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スケールにおける細胞生存率および細胞毒性の制約

エレクトロポレーションは、電圧勾配が1,200 V/cmを超えるか、パルス持続時間が10 msを超えると、改変細胞においてカスパーゼ介在型アポトーシスを引き起こします。生存率が1パーセントポイント低下するごとに投与量の収率が低下し、これは2,000億個の細胞を超える同種CAR-Tバッチにとって重大な問題です。機械的トランスフェクションの代替手段は92%の生存率を示しますが、産業規模のスループット能力を欠いています。バッファーのイオン強度の低下、冷却キュベット、回収時間の延長といったプロセス調整により5〜8パーセントポイントの回復が可能ですが、GMP再バリデーションが必要となり、技術移転スケジュールに半年が追加されます。インピーダンスセンサーを用いた資本集約的な改修は、設置済みベースの約3分の1に限られており、収率変動リスクへの露出が長期化しています。

インビボデリバリーにおける脂質ナノ粒子およびウイルスベクターとの強い競合

2024年の研究では、マウスモデルにおいてLNP封入DNAがエレクトロポレーション送達プラスミドと比較してCD8+ T細胞応答が2.3倍高いことが報告されました。mRNA-LNP製造エコシステムは年間30億回分以上の投与量を充填でき、世界のエレクトロポレーション能力を大幅に上回ります。ウイルスベクターは依然としてFDA承認遺伝子治療の約70%に使用されており、より明確な規制上の先例と確立されたサプライチェーンを提供しています。8万〜25万USDの機器資本コストに加え、使い捨てチャンバーが大量ワクチンプログラムの製造原価計算に課題をもたらします。その結果、エレクトロポレーションの商業的な強みは、大量予防接種よりも局所腫瘍アブレーションおよび皮内治療ワクチンにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:遺伝子治療製造が成長を牽引

遺伝子・細胞治療製造向けエレクトロポレーション機器市場は2025年の収益の34.89%を占め、2026年から2031年にかけて11.9%のCAGRで拡大すると予測されています。自家から同種ワークフローへの移行は、再現性の高い高スループットトランスフェクション条件を必要とし、これはオープンハンドリングステップなしに2,000億個の細胞バッチを処理するフローエレクトロポレーションシステムによって独自に満たされます。使い捨て閉鎖カートリッジに統合された自動化エレクトロポレーションは、労働力投入を削減し、汚染リスクを低減し、CDMOがマイルストーンベースの臨床供給契約に記載されたより厳格なリリースタイムラインを満たすのを支援します。皮膚病変に対する電気化学療法および固形腫瘍に対する不可逆的エレクトロポレーションは、長期的な消耗品販売に貢献する成熟したニッチを代表しており、インドの2026年IQwaveに対する規制認可はコスト意識の高い新興市場での牽引力を示しています。

一過性タンパク質生産などの二次的用途は、トランスポゾン対応エレクトロポレーションを使用して3 g/Lを超える安定した力価から恩恵を受け、60世代を超えるバイオリアクター稼働を可能にします。インビボDNAおよびRNAワクチンデリバリーは収益面では小規模ながら戦略的に重要であり、INO-3107の潜在的な承認は、より広範な腫瘍学および感染症パイプラインのリスクを低減します。生物医学研究は安定した、ただし低マージンの機器需要を提供し続けていますが、アジアのサプライヤーからのコモディティキュベットが2023年比で約12%の価格圧縮をもたらしており、確立されたブランドは研究室をGMP対応アップグレードへと誘導しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CDMOがアウトソーシングの波を牽引

バイオテクノロジー・製薬企業は2025年に最大の42.89%の収益シェアを維持しており、これは独自の細胞工学プロトコルを保護することを目的とした社内GMP構築を反映しています。しかし、スポンサーが後期臨床試験まで設備投資を先送りするアセットライト開発戦略に転換するにつれ、CDMOは2031年までに最速の12.6%のCAGRを記録する見込みです。日本、インド、中国のサービスプロバイダーは、自動化エレクトロポレーションとウイルスベクター生産を単一契約の傘下に組み合わせた数十億細胞規模の能力拡張を発表しており、グローバルクライアントの技術移転の摩擦を低減しています。

病院および専門クリニックは、神経温存腫瘍学処置のための電気化学療法および不可逆的エレクトロポレーションシステムの採用によって促進される、小規模ながら高成長のチャネルを代表しており、新しい現行処置用語(CPT)コードの下で償還されています。学術・研究機関はアップグレードサイクルを8〜10年に延長しており、短期的な機器販売を抑制していますが、GMP準拠の代替品への転換パイプラインを提供しています。

モード別:インビボプラットフォームが臨床的牽引力を獲得

インビトロおよびエクスビボプラットフォームは、CAR-T製造における確固たる役割により2025年の収益の67.19%を占めましたが、規制上のマイルストーンが蓄積されるにつれ、インビボシステムは2031年までに12.45%のCAGRでより速く成長する見込みです。INO-3107の優先審査は、2026年半ばまでに皮内デバイスの病院採用を触媒し、エレクトロポレーションが外来患者の忍容性と治療効果を組み合わせられることを示す可能性があります。腫瘍学の面では、ナノナイフのマイクロ秒パルスIREが神経血管束を温存し、良好な禁制および性機能スコアをもたらし、泌尿器科センターへの設置数が2023年の50件未満から2026年初頭には約150件に拡大しています。

エクスビボのイノベーションは、ロボット工学によりハンズオン時間が90分未満に短縮され、一貫性が向上し、複数の患者ロットの同時処理が可能になるにつれて継続しています。FDAにおける機器マスターファイルは閉鎖系の検証を簡素化し、インビボ適応が拡大する中でもエクスビボプラットフォームにコンプライアンス上の優位性を与えています。

機器別:真核生物システムがGMP移行を取り込む

真核生物エレクトロポレーションプラットフォームは2025年のエレクトロポレーション機器市場シェアの46.89%を占め、細菌および哺乳類モードを組み合わせたレガシーの「トータル」システムよりも著しく速い12.53%のCAGRで2031年まで成長すると予測されています。この成長は、200〜500 V/cmおよび1〜5 msの哺乳類細胞パルスウィンドウを中心に設計されたGMP検証済み機器へのスポンサー需要を反映しており、これらのパラメーターは80%以上のCAR陽性収率を達成しながら、ウイルスベクター使用量を約40%削減し、自家CAR-Tワークフローの製造原価を低減します。LonzaのFour Dimensional Nucleofector LV Unit PROおよびMaxCyteのExPERT GTxは、閉鎖系バッチあたり最大2,000億個の浮遊T細胞を処理でき、このスループット上限は、オープンハンドリング汚染リスクを抱えながら約100億個の細胞に制限されるキュベットベースのトータルシステムを大幅に上回ります。

トータルおよび微生物エレクトロポレーションシステムは、学術的なタンパク質生産および合成生物学ワークフローに引き続き対応していますが、低コストのアジア参入企業が価格で既存企業を下回るにつれ、マージン圧縮が激化しています。Harvard Bioscienceの2025年のFisher Scientificとの米国流通契約は、BTX ECM 830およびGemini X2をThermo Fisher試薬と組み合わせており、設置済みベースのシェアを守りながら研究者をGMP対応アップグレードへと誘導するクロスセル戦術です。

地域分析

北米は2025年の世界収益の38.19%を占め、非ウイルス性デリバリープラットフォームに対する米国国立衛生研究所(NIH)の助成金と、機器マスターファイルに関する生物製剤評価研究センター(CBER)の明確なガイダンスに支えられています。エレクトロポレーション機器を確立された試薬カタログと並べて提供する流通契約が、学術研究室への販売リーチを拡大し、GMP準拠システムへのアップグレードを可能にしています。不可逆的エレクトロポレーションの償還に関する明確さが、米国の泌尿器科施設におけるナノナイフの急速な設置増加を支えています。

欧州の成長は、適合性評価タイムラインを倍増させ、一部のサプライヤーが北米ローンチを優先させる医療機器規則(MDR)のボトルネックによって依然として抑制されています。被認定機関の能力制約により承認サイクルが24〜30ヶ月に延長されており、専任の規制チームを持つ既存企業に有利に働き、小規模ベンダー間の統合を促進しています。これらの障壁にもかかわらず、デンマークとドイツでの不可逆的エレクトロポレーション研究が欧州のエビデンスベースを拡大し続けており、証明書が取得された後のECTおよびIREデバイスの加速的な普及に向けて位置づけられています。

アジア太平洋地域は、日本、中国、インドが大規模にエレクトロポレーションを組み込んだ自動化GMP施設を稼働させるにつれ、2031年まで11.93%のCAGRで他のすべての地域を上回ると予測されています。帝人の岩国工場の年間1,000件以上のCAR-Tロットへのアップグレードは、フローベース閉鎖系における日本のリーダーシップを示しています。インドで初めて国内生産されたCAR-T承認は、地域の能力投資のリスクを低減しており、CDMOは同国の支払者構成に適した6万USD未満の価格帯を目標としています。中国のPorton Advancedはすでに2,000億個の細胞バッチを稼働させており、後期グローバル試験への準備が整っていることを示しています。韓国とブラジルは、より明確な償還経路と地域GMAインフラの整備を条件とした新興の機会を代表しています。

競合状況

市場集中度は中程度であり、Lonza、MaxCyte、Thermo Fisher Scientific、Bio-Rad Laboratoriesが合算で過半数のシェアを保有しています。MaxCyteの戦略的プラットフォームライセンスモデルは2024年以降4件の新規契約に拡大し、資本設備販売をマイルストーン連動型の経常収益に転換し、四半期ごとの変動を緩和しています。Lonzaの2025年7月の4D-Nucleofector LV Unit PROは、レンチウイルスとエレクトロポレーションのワークフローを統合し、ベクター消費量を40%削減し、CAR-T製造業者へのロックインを強化しています。Thermo FisherとHarvard Bioscienceは大規模な流通ネットワークを活用して研究室にリーチし、機器マージンを圧縮する可能性のあるCDMO統合に対してヘッジしています。

小規模参入企業はホワイトスペースのニッチに注力しています。Scandinavian ChemoTechは獣医電気化学療法を支配し、インドおよび東南アジアを通じて臨床腫瘍学への露出を構築しています。Inovioはエレクトロポレーション送達型治療ワクチンのファーストインクラス承認を目指しており、将来のデバイス・薬剤組み合わせからのロイヤルティストリームを開拓する可能性があります。Nepa GeneやBEXなどのアジアメーカーは学術市場において価格競争力を持ちますが、GMP参入に必要なISO 13485文書および機器マスターファイルを欠いています。Cellaresのような自動化イノベーターは、統合シャトルをIDMOオペレーター向けのターンキーオプションとして位置づけ、ロットあたりの労働時間を数時間から数分に削減し、後期プログラムを拡大するスポンサーにアピールしています。

エレクトロポレーション機器業界リーダー

Lonza Group Ltd

MaxCyte, Inc.

Thermo Fisher Scientific

Bio-Rad Laboratories

Harvard Bioscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:MaxCyte, Inc.は、研究および創薬向けの高スループットトランスフェクションプラットフォームであるExPERT DTxを発表しました。このモジュール式96ウェルエレクトロポレーションシステムは、最小限の細胞ストレスで初代細胞および細胞株の効率的なトランスフェクションを可能にし、生物学的プロセスに関する重要な洞察を提供し、より大きなトランスフェクション量へのスケールアップをサポートします。

- 2026年1月:Teijin Regenetは岩国工場を拡張し、閉鎖ワークフローに統合された自動化エレクトロポレーションにより年間1,000件以上のCAR-Tロットを生産できるようにしました。

世界のエレクトロポレーション機器市場レポートの範囲

レポートの範囲として、エレクトロポレーション機器(一般にエレクトロポレーターとして知られる)は、細胞膜の透過性を一時的に高めることにより、DNA、RNA、タンパク質、薬物などの外来分子を細胞に導入するために設計された専門的な実験室機器です。その基本原理は、細胞懸濁液に短時間の高電圧電気パルスを印加し、リン脂質二重層にナノスケールの一過性の孔を形成することです。

エレクトロポレーション機器市場は、機器、用途、エンドユーザー、モード、地域によってセグメント化されています。機器別では、市場はトータルエレクトロポレーションシステム、真核生物エレクトロポレーションシステム、微生物エレクトロポレーションシステムにセグメント化されています。用途別では、市場はタンパク質生産、遺伝子治療/細胞治療製造、電気化学療法、不可逆的エレクトロポレーション、インビボDNA/RNAワクチンおよび遺伝子デリバリー、生物医学研究にセグメント化されています。エンドユーザー別では、市場はバイオテクノロジー・製薬企業、学術・研究機関、CRO・CDMO、病院・専門クリニックにセグメント化されています。モード別では、市場はインビトロ/エクスビボおよびインビボにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されます。

| トータルエレクトロポレーションシステム |

| 真核生物エレクトロポレーションシステム |

| 微生物エレクトロポレーションシステム |

| タンパク質生産 |

| 遺伝子治療/細胞治療製造 |

| 電気化学療法(ECT) |

| 不可逆的エレクトロポレーション(IRE) |

| インビボDNA/RNAワクチンおよび遺伝子デリバリー |

| 生物医学研究(学術/産業) |

| バイオテクノロジー・製薬企業 |

| 学術・研究機関 |

| CRO・CDMO |

| 病院・専門クリニック |

| インビトロ/エクスビボ |

| インビボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器別 | トータルエレクトロポレーションシステム | |

| 真核生物エレクトロポレーションシステム | ||

| 微生物エレクトロポレーションシステム | ||

| 用途別 | タンパク質生産 | |

| 遺伝子治療/細胞治療製造 | ||

| 電気化学療法(ECT) | ||

| 不可逆的エレクトロポレーション(IRE) | ||

| インビボDNA/RNAワクチンおよび遺伝子デリバリー | ||

| 生物医学研究(学術/産業) | ||

| エンドユーザー別 | バイオテクノロジー・製薬企業 | |

| 学術・研究機関 | ||

| CRO・CDMO | ||

| 病院・専門クリニック | ||

| モード別 | インビトロ/エクスビボ | |

| インビボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

エレクトロポレーション機器市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて11.19%のCAGRで拡大し、2031年までに8億5,750万USDに達すると予測されています。

現在最も多くの収益を生み出している用途はどれですか?

遺伝子治療および細胞治療製造が2025年に34.89%のシェアでリードしています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

スポンサーが製造をアウトソーシングするにつれ、CDMOは2031年まで12.6%のCAGRで成長すると予測されています。

インビボエレクトロポレーションデバイスが注目を集めている理由は何ですか?

INO-3107のFDA審査待ちおよびナノナイフの前立腺がんに関する良好なデータが臨床的有効性を検証し、病院での採用を支持しています。

最終更新日: