Tamanho e Participação do Mercado de Instrumentos de Eletroporação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 504 Milhões de dólares |

| Tamanho do Mercado (2031) | 857.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos de Eletroporação por Mordor Intelligence

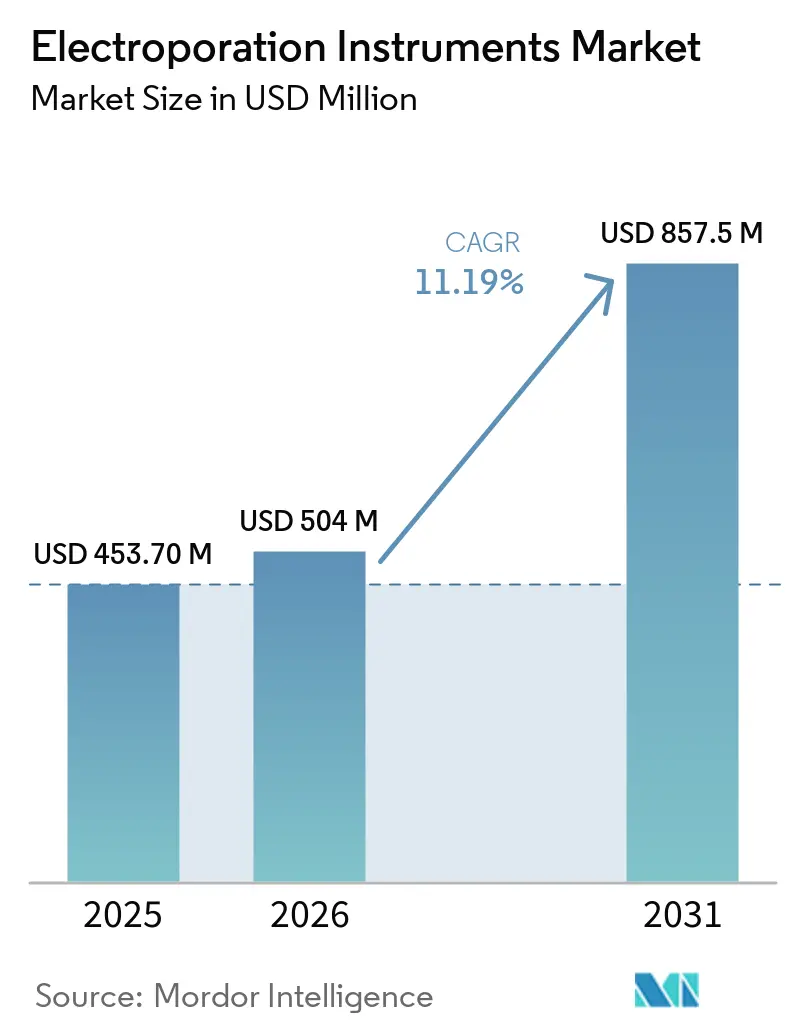

Espera-se que o tamanho do Mercado de Instrumentos de Eletroporação cresça de USD 453,70 milhões em 2025 para USD 504 milhões em 2026 e está previsto para atingir USD 857,5 milhões até 2031 a um CAGR de 11,19% ao longo de 2026-2031.

A transição dos vetores virais para a transfecção não viral sustenta essa expansão, à medida que os patrocinadores buscam mitigar riscos de imunogenicidade, encurtar os prazos de fabricação e simplificar os registros regulatórios. A crescente demanda por plataformas de eletroporação em conformidade com as boas práticas de fabricação (BPF) em instalações de terapia celular e gênica, juntamente com a validação clínica da administração intradérmica e intratumoral, mantém os gastos de capital concentrados entre empresas biofarmacêuticas e organizações de desenvolvimento e fabricação por contrato (CDMOs). Os fabricantes de instrumentos estão respondendo com designs de sistema fechado e alto rendimento que integram análises em tempo real e conformidade com registros eletrônicos, eliminando assim gargalos de mão de obra e melhorando a reprodutibilidade dos lotes. A América do Norte fornece a maior base de clientes atualmente, mas a Ásia-Pacífico oferece o crescimento incremental mais rápido, à medida que Japão, Índia e China constroem capacidade de CDMO em novos empreendimentos e aceleram as aprovações para terapias alogênicas de células T com receptor de antígeno quimérico (CAR-T).

Principais Conclusões do Relatório

- Por instrumentos, o sistema total de eletroporação representou 46,89% da participação de mercado em 2025. No entanto, o sistema de eletroporação eucariótico deve crescer a um CAGR de 12,53% até 2031.

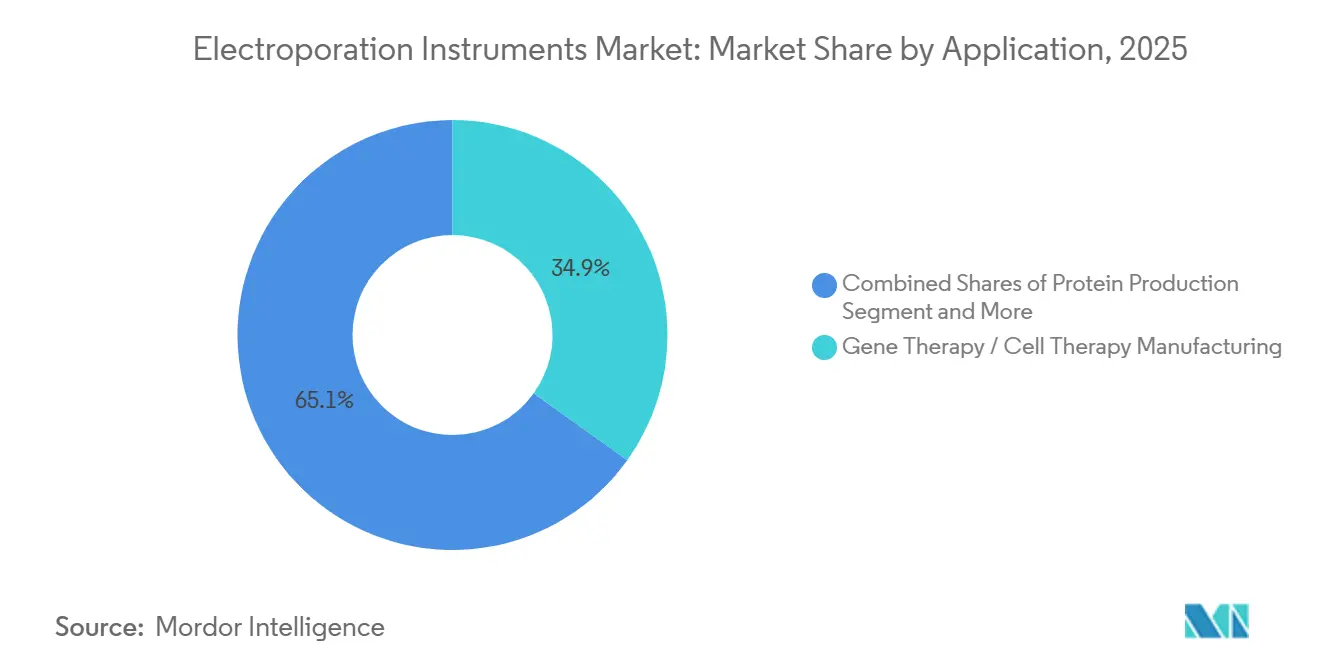

- Por aplicação, a fabricação de terapia gênica e terapia celular liderou o mercado de instrumentos de eletroporação com 34,89% de participação de mercado em 2025 e está projetada a um CAGR de 11,9% entre 2026 e 2031.

- Por usuários finais, os CDMOs registraram a expansão mais rápida entre os usuários finais, a um CAGR de 12,6% até 2031, enquanto as empresas de biotecnologia e farmacêuticas detinham 42,89% da receita de 2025.

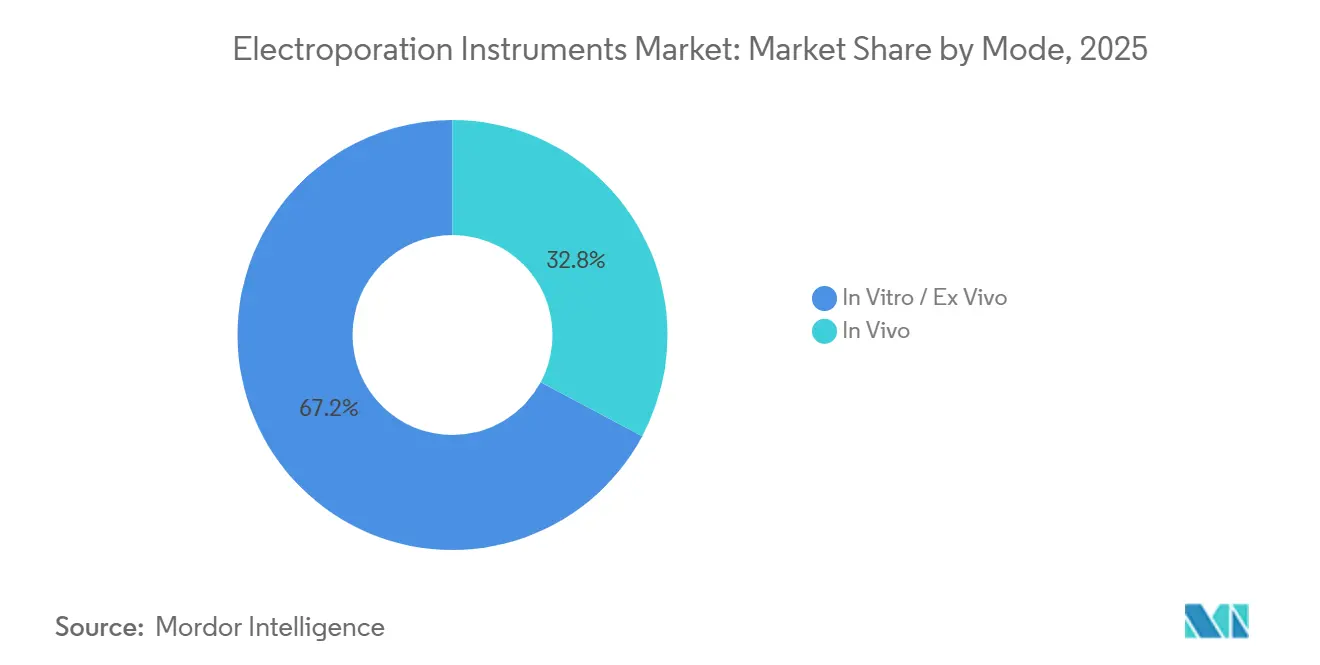

- Por modo, os sistemas in vitro e ex vivo representaram 67,19% da receita de 2025, enquanto as plataformas in vivo estão projetadas para avançar a um CAGR de 12,45% ao longo de 2026-2031.

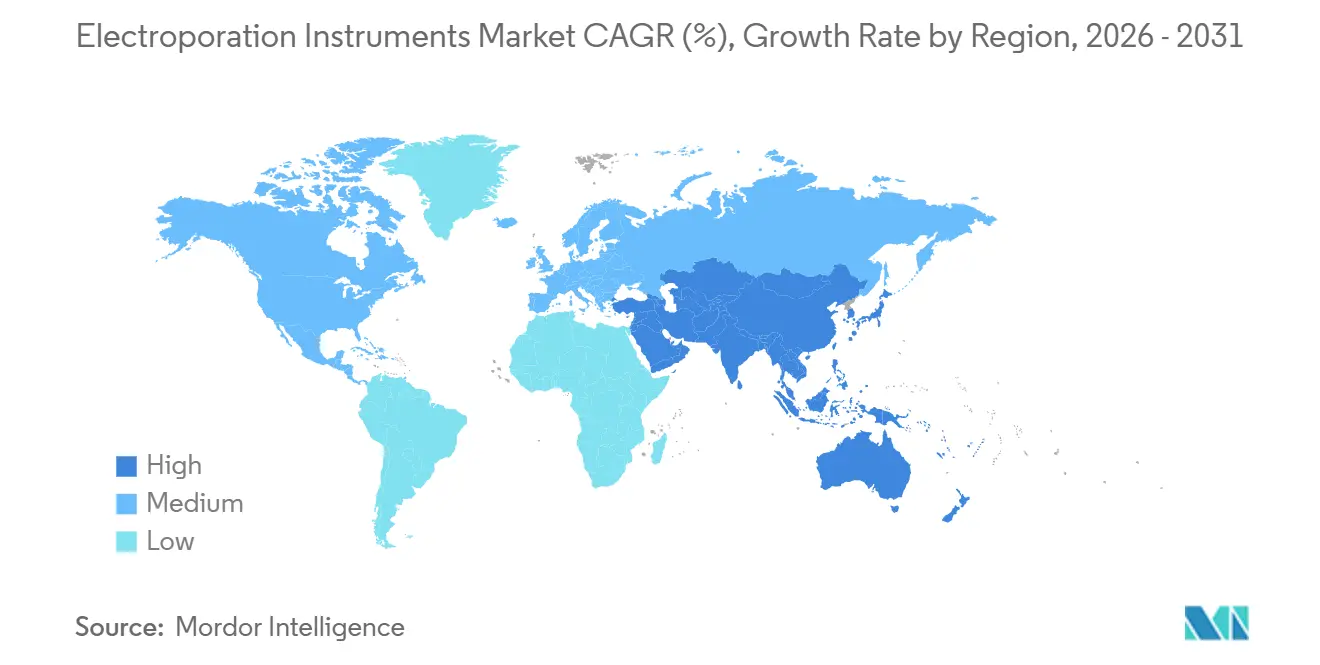

- Por geografia, a América do Norte capturou 38,19% da receita global em 2025, mas a Ásia-Pacífico deve registrar o maior CAGR regional de 11,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos de Eletroporação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para a administração não viral para terapia celular e gênica e edição gênica | +2.1% | Global, com aceleração de CDMO na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da eletroquimioterapia (EQT) e da eletroporação irreversível (EPI) na oncologia clínica | +1.8% | América do Norte e União Europeia como núcleo, com expansão para o Conselho de Cooperação do Golfo | Médio prazo (2 a 4 anos) |

| Plataformas de eletroporação automatizadas e de alto rendimento em BPF | +2.5% | Global, liderado pela América do Norte e Japão | Curto prazo (≤ 2 anos) |

| Administração de vacinas de DNA/RNA in vivo e casos de uso em imunoterapia | +1.6% | América do Norte, União Europeia, centros de ensaios clínicos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aceleração habilitada pelo Arquivo Mestre da FDA para eletroporação em fluxo | +1.3% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Financiamento público de biodefesa catalisando dispositivos de eletroporação in vivo | +0.9% | Estados Unidos, União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para a Administração Não Viral para Terapia Celular e Gênica e Edição Gênica

A integração gênica mediada por transposons elimina as preocupações de imunogenicidade e mutagênese insercional associadas a vetores lentivirais ou virais adeno-associados, tornando a eletroporação central na transição para plataformas alogênicas de CAR-T escaláveis. Os eletroporadores de fluxo em sistema fechado agora processam até 200 bilhões de células por lote, um rendimento inatingível com os designs de cubeta legados. Os dispositivos certificados pela ISO 13485 aceleram as revisões de organismos notificados e facilitam a referência cruzada de Arquivos Mestre de Dispositivos em aplicações de novos medicamentos em investigação (IND), comprimindo os prazos de química-fabricação-controles (CMC) em 4 a 6 meses. A crescente disponibilidade de Arquivos Mestre na FDA inclina ainda mais a preferência dos patrocinadores pela eletroporação, pois os dados de validação podem ser aproveitados em vários programas [1]Administração de Alimentos e Medicamentos dos EUA, "Informações de CMC para INDs de Terapia Gênica Humana," fda.gov. Coletivamente, esses fatores elevam os orçamentos de aquisição entre empresas biofarmacêuticas verticalmente integradas e CDMOs.

Expansão da Eletroquimioterapia e da Eletroporação Irreversível na Oncologia Clínica

A aprovação da FDA no final de 2024 para o sistema NanoKnife expandiu a eletroporação irreversível além do uso investigacional, oferecendo aos pacientes com câncer de próstata um tratamento poupador de nervos com 84% de status livre de doença aos 12 meses [2]AngioDynamics, "Resultados do Ensaio Multicêntrico PRESERVE," ir.angiodynamics.com. A Scandinavian ChemoTech obteve uma licença de importação indiana em março de 2026, desbloqueando um grande grupo de oncologia sensível ao preço e destacando a acessibilidade da modalidade em ambientes com recursos limitados. Ensaios randomizados em andamento na Dinamarca podem reduzir as doses de bleomicina em 50%, diminuindo os custos de quimioterapia por ciclo. A oncologia veterinária fornece um fluxo de receita paralelo: mais de 3.000 tratamentos foram concluídos globalmente, validando a segurança e a eficácia em animais de grande porte e reduzindo o risco translacional para indicações humanas. As vias regulatórias sob o processo 510(k) da FDA e os marcos adaptativos europeus encurtam o tempo de entrada no mercado para novas indicações.

Plataformas de Eletroporação Automatizadas e de Alto Rendimento em BPF

A fabricação sem operadores aborda um gargalo crítico de mão de obra nas terapias autólogas. Os sistemas automatizados integrados com manuseio robótico de líquidos reduzem o tempo do operador de 6 a 8 horas para menos de 90 minutos por lote de paciente. Os CDMOs japoneses começaram a instalar essas plataformas para escalar a produção para mais de 1.000 lotes de CAR-T anualmente, posicionando a Ásia-Pacífico como um hub de exportação emergente. O monitoramento de impedância em tempo real agora ajusta os parâmetros de pulso durante o processo, melhorando o coeficiente de variação de lote a lote de 18% para abaixo de 8%. A integração de trilhas de auditoria em conformidade com a Parte 11 do 21 CFR satisfaz os requisitos de registros eletrônicos tanto nos Estados Unidos quanto na Europa. Esses ganhos de desempenho justificam preços premium para instrumentos de eletroporação de próxima geração, apesar da pressão descendente sobre as margens de serviço dos CDMOs.

Administração de Vacinas de DNA/RNA In Vivo e Casos de Uso em Imunoterapia

O dispositivo CELLECTRA 2000 administrou aproximadamente 19.000 doses em 6.000 participantes de ensaios clínicos sem eventos adversos graves relacionados ao dispositivo, e um pedido de licença biológica (BLA) contínuo para INO-3107 poderia render a primeira aprovação nos EUA de uma vacina terapêutica administrada por eletroporação até meados de 2026. Dados da Fase 1b de um estudo sobre febre de Lassa em Gana mostraram respostas robustas de CD8+, confirmando a imunogenicidade em ambientes de baixa infraestrutura.

As modalidades de administração concorrentes ainda enfrentam obstáculos de tolerabilidade: as pontuações de dor têm média de 4,2 em 10, necessitando de protocolos de anestesia tópica que aumentam a complexidade do procedimento. No entanto, o financiamento federal de biodefesa e a capacidade de contornar a logística de cadeia de frio mantêm o interesse das partes interessadas. Se a Revisão Prioritária for concedida, a comercialização bem-sucedida pode desbloquear um pipeline subsequente de vacinas habilitadas por eletroporação para patógenos endêmicos e emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de viabilidade celular e citotoxicidade em escala | -1.4% | Global | Médio prazo (2 a 4 anos) |

| Forte concorrência de nanopartículas lipídicas e vetores virais para administração in vivo | -1.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Carga de conformidade com o Regulamento de Dispositivos Médicos da União Europeia prolongando o tempo de entrada no mercado | -1.1% | Europa | Curto prazo (≤ 2 anos) |

| Dor do paciente e contrações musculares que necessitam de anestesia in vivo | -0.6% | Global, agudo em ambientes de ensaios clínicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Viabilidade Celular e Citotoxicidade em Escala

A eletroporação desencadeia apoptose mediada por caspase em células modificadas quando os gradientes de tensão excedem 1.200 V/cm ou as durações de pulso ultrapassam 10 ms. Cada ponto percentual de viabilidade perdido se traduz em reduções no rendimento da dose, uma questão crítica para lotes alogênicos de CAR-T que excedem 200 bilhões de células. As alternativas de transfecção mecânica registram 92% de viabilidade, mas carecem de capacidade de rendimento industrial. Ajustes no processo — menor força iônica do tampão, cubetas resfriadas, recuperação prolongada — podem recuperar 5 a 8 pontos percentuais, mas exigem revalidação completa de BPF, adicionando meio ano aos cronogramas de transferência de tecnologia. As reformas intensivas em capital com sensores de impedância permanecem limitadas a aproximadamente um terço da base instalada, prolongando a exposição ao risco de variabilidade de rendimento.

Forte Concorrência de Nanopartículas Lipídicas e Vetores Virais para Administração In Vivo

Um estudo de 2024 relatou respostas de células T CD8+ 2,3 vezes maiores com DNA encapsulado em nanopartículas lipídicas em comparação com plasmídeos administrados por eletroporação em modelos murinos. O ecossistema de fabricação de RNA mensageiro com nanopartículas lipídicas pode preencher mais de 3 bilhões de doses anualmente, superando em muito a capacidade global de eletroporação. Os vetores virais ainda estão presentes em cerca de 70% das terapias gênicas aprovadas pela FDA, oferecendo um precedente regulatório mais claro e cadeias de suprimentos estabelecidas. Os custos de capital do dispositivo de USD 80.000 a 250.000, mais câmaras de uso único, desafiam os cálculos de custo de mercadorias para programas de vacinas de grande volume. Consequentemente, o ponto ideal comercial da eletroporação permanece na ablação tumoral local e em vacinas terapêuticas intradérmicas, em vez de profilaxia em massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Fabricação de Terapia Gênica Ancora o Crescimento

O mercado de instrumentos de eletroporação para fabricação de terapia gênica e celular representou 34,89% da receita de 2025 e está projetado para se expandir a um CAGR de 11,9% entre 2026 e 2031. A transição de fluxos de trabalho autólogos para alogênicos exige condições de transfecção reproduzíveis e de alto rendimento, atendidas de forma única por sistemas de eletroporação em fluxo que lidam com lotes de 200 bilhões de células sem etapas de manuseio aberto. A eletroporação automatizada integrada em cartuchos fechados de uso único reduz a entrada de mão de obra e o risco de contaminação, ajudando os CDMOs a cumprir prazos de liberação mais rigorosos estabelecidos em contratos de fornecimento clínico baseados em marcos. A eletroquimioterapia para lesões cutâneas e a eletroporação irreversível para tumores sólidos representam nichos maduros que contribuem com vendas de consumíveis de longa cauda, com a aprovação regulatória da Índia em 2026 para o IQwave exemplificando a tração em mercados emergentes conscientes dos custos.

As aplicações secundárias, como a produção transitória de proteínas, se beneficiam de títulos estáveis acima de 3 g/L usando eletroporação habilitada por transposons, permitindo execuções em biorreator além de 60 gerações. A administração de vacinas de DNA e RNA in vivo permanece pequena em termos de receita, mas estrategicamente significativa; uma potencial aprovação do INO-3107 reduziria o risco de pipelines mais amplos de oncologia e doenças infecciosas. A pesquisa biomédica continua a fornecer demanda constante, embora de menor margem, por instrumentos; no entanto, cubetas de commodities de fornecedores asiáticos estão comprimindo os preços em aproximadamente 12% em relação aos níveis de 2023, levando as marcas estabelecidas a migrar laboratórios para atualizações prontas para BPF.

Por Usuário Final: CDMOs Impulsionam a Onda de Terceirização

As empresas de biotecnologia e farmacêuticas mantiveram a maior participação de receita de 42,89% em 2025, refletindo construções internas de BPF destinadas a salvaguardar protocolos proprietários de engenharia celular. No entanto, os CDMOs devem registrar o CAGR mais rápido de 12,6% até 2031, à medida que os patrocinadores adotam estratégias de desenvolvimento com ativos leves que adiam os gastos de capital até os ensaios de fase tardia. Prestadores de serviços japoneses, indianos e chineses anunciaram expansões de capacidade de múltiplos bilhões de células que combinam eletroporação automatizada com produção de vetores virais sob contratos únicos, reduzindo o atrito de transferência de tecnologia para clientes globais.

Hospitais e clínicas especializadas representam um canal menor e de alto crescimento, impulsionado pela adoção de sistemas de eletroquimioterapia e eletroporação irreversível para procedimentos oncológicos poupadores de nervos, reembolsados sob novos códigos de Terminologia de Procedimento Atual (CPT). Os institutos acadêmicos e de pesquisa prolongaram os ciclos de atualização para 8 a 10 anos, moderando as vendas unitárias de curto prazo, mas fornecendo um pipeline de conversão para substituições em conformidade com BPF.

Por Modo: Plataformas In Vivo Ganham Tração Clínica

As plataformas in vitro e ex vivo comandaram 67,19% da receita em 2025 devido ao seu papel consolidado na fabricação de CAR-T, mas os sistemas in vivo crescerão mais rapidamente a um CAGR de 12,45% até 2031, à medida que os marcos regulatórios se acumulam. A Revisão Prioritária para INO-3107 poderia catalisar a adoção hospitalar de dispositivos intradérmicos até meados de 2026, demonstrando que a eletroporação pode combinar tolerabilidade ambulatorial com eficácia terapêutica. Na frente oncológica, a eletroporação irreversível por micropulso do NanoKnife preserva os feixes neurovasculares e produz pontuações favoráveis de continência e função sexual, expandindo as instalações em centros de urologia de menos de 50 em 2023 para cerca de 150 no início de 2026.

A inovação ex vivo continua à medida que a robótica reduz o tempo de manuseio para menos de 90 minutos, melhorando a consistência e permitindo o processamento simultâneo de múltiplos lotes de pacientes. Os Arquivos Mestre de Dispositivos na FDA simplificam a validação para sistemas fechados, dando às plataformas ex vivo uma vantagem de conformidade mesmo à medida que as indicações in vivo se ampliam.

Por Instrumento: Sistemas Eucarióticos Capturam a Migração para BPF

As plataformas de eletroporação eucariótica representaram 46,89% da participação do mercado de instrumentos de eletroporação em 2025 e estão projetadas para avançar a um CAGR de 12,53% até 2031, marcadamente mais rápido do que os sistemas "totais" legados que combinam modos bacterianos e de mamíferos. Esse crescimento reflete a demanda dos patrocinadores por instrumentos validados por BPF projetados em torno de janelas de pulso de células de mamíferos de 200 a 500 V/cm e 1 a 5 ms, parâmetros que fornecem rendimentos CAR-positivos superiores a 80%, enquanto reduzem o uso de vetores virais em aproximadamente 40% e diminuem o custo dos produtos vendidos para fluxos de trabalho autólogos de CAR-T. A Unidade LV PRO 4D-Nucleofector da Lonza e o ExPERT GTx da MaxCyte agora processam até 200 bilhões de células T em suspensão por lote em sistema fechado, um teto de rendimento que supera em muito os sistemas totais baseados em cubeta, limitados a cerca de 10 bilhões de células e sobrecarregados pelo risco de contaminação por manuseio aberto.

Os sistemas totais e de eletroporação microbiana continuam a atender fluxos de trabalho acadêmicos de produção de proteínas e biologia sintética, mas a compressão de margens está se intensificando à medida que os concorrentes asiáticos de baixo custo subcotam os titulares no preço. O acordo de distribuição nos EUA da Harvard Bioscience em 2025 com a Fisher Scientific agrupa o BTX ECM 830 e o Gemini X2 junto com os reagentes da Thermo Fisher, uma tática de venda cruzada destinada a defender a participação na base instalada enquanto incentiva os pesquisadores a adotarem atualizações prontas para BPF.

Análise Geográfica

A América do Norte representou 38,19% da receita global em 2025, impulsionada por subsídios dos Institutos Nacionais de Saúde para plataformas de administração não viral e pela orientação clara do Centro de Avaliação e Pesquisa Biológica sobre Arquivos Mestre de Dispositivos. Os acordos de distribuição que colocam instrumentos de eletroporação ao lado de catálogos de reagentes estabelecidos ampliaram o alcance de vendas para laboratórios acadêmicos, permitindo atualizações para sistemas em conformidade com BPF. A clareza em torno do reembolso para eletroporação irreversível sustentou um rápido aumento nas instalações do NanoKnife em suítes de urologia nos EUA.

O crescimento da Europa permanece amortecido pelos gargalos do Regulamento de Dispositivos Médicos (RDM) que dobram os prazos de avaliação de conformidade e levam alguns fornecedores a priorizar os lançamentos na América do Norte. As restrições de capacidade dos organismos notificados estenderam os ciclos de aprovação para 24 a 30 meses, favorecendo os titulares com equipes regulatórias dedicadas e incentivando a consolidação entre fornecedores menores. Apesar desses obstáculos, os estudos de eletroporação irreversível na Dinamarca e na Alemanha continuam a ampliar a base de evidências europeia, posicionando os dispositivos de eletroquimioterapia e eletroporação irreversível para uma adoção acelerada assim que os certificados forem obtidos.

Prevê-se que a Ásia-Pacífico supere todas as outras regiões a um CAGR de 11,93% até 2031, à medida que Japão, China e Índia comissionam suítes de BPF automatizadas que incorporam a eletroporação em escala massiva. A atualização de Iwakuni da Teijin para mais de 1.000 lotes de CAR-T por ano ilustra a liderança do Japão em sistemas fechados baseados em fluxo. As primeiras aprovações de CAR-T produzidas domesticamente na Índia reduzem o risco dos investimentos em capacidade local, com CDMOs visando pontos de preço abaixo de USD 60.000 adequados ao mix de pagadores do país. A Porton Advanced da China já executa lotes de 200 bilhões de células, demonstrando prontidão para ensaios globais de fase tardia. Coreia do Sul e Brasil representam oportunidades nascentes condicionadas a vias de reembolso mais claras e construções de infraestrutura de BPF local.

Cenário Competitivo

A concentração de mercado é moderada: Lonza, MaxCyte, Thermo Fisher Scientific e Bio-Rad Laboratories detêm a maior participação combinada. O modelo de Licença de Plataforma Estratégica da MaxCyte se expandiu para quatro novos acordos desde 2024, convertendo vendas de equipamentos de capital em receita recorrente vinculada a marcos que amortecem as oscilações trimestrais. A Unidade LV PRO 4D-Nucleofector da Lonza de julho de 2025 integra fluxos de trabalho lentivirais e de eletroporação, reduzindo o consumo de vetores em 40% e fortalecendo o bloqueio da empresa entre os fabricantes de CAR-T. A Thermo Fisher e a Harvard Bioscience aproveitam grandes redes de distribuidores para alcançar laboratórios de pesquisa, protegendo-se contra a consolidação de CDMOs que poderia comprimir as margens de equipamentos.

Os novos participantes menores se concentram em nichos de espaço em branco. A Scandinavian ChemoTech domina a eletroquimioterapia veterinária e constrói exposição à oncologia clínica por meio da Índia e do Sudeste Asiático. A Inovio busca a aprovação pioneira para uma vacina terapêutica administrada por eletroporação, potencialmente desbloqueando fluxos de royalties de futuras combinações de dispositivo-medicamento. Os fabricantes asiáticos, como Nepa Gene e BEX, competem no preço nos mercados acadêmicos, mas carecem da documentação ISO 13485 e dos Arquivos Mestre de Dispositivos necessários para a penetração em BPF. Os inovadores em automação, como a Cellares, posicionam shuttles integrados como opções completas para operadores de organizações de desenvolvimento e fabricação integradas (IDMOs), reduzindo a mão de obra por lote de horas para minutos e atraindo patrocinadores que escalam programas de fase tardia.

Líderes do Setor de Instrumentos de Eletroporação

Lonza Group Ltd

MaxCyte, Inc.

Thermo Fisher Scientific

Bio-Rad Laboratories

Harvard Bioscience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A MaxCyte, Inc. apresentou o ExPERT DTx, uma plataforma de transfecção de alto rendimento para pesquisa e descoberta de medicamentos. Este sistema modular de eletroporação em placa de 96 poços permite a transfecção eficiente de células primárias e linhagens celulares com estresse celular mínimo, fornecendo insights críticos sobre processos biológicos e apoiando o aumento de escala para volumes maiores de transfecção.

- Janeiro de 2026: A Teijin Regenet expandiu a Fábrica de Iwakuni para produzir mais de 1.000 lotes de CAR-T anualmente com eletroporação automatizada integrada em fluxos de trabalho fechados.

Escopo do Relatório Global do Mercado de Instrumentos de Eletroporação

De acordo com o escopo do relatório, os instrumentos de eletroporação, comumente conhecidos como eletroporadores, são dispositivos laboratoriais especializados projetados para introduzir moléculas estranhas — como DNA, RNA, proteínas ou medicamentos — em células, aumentando temporariamente a permeabilidade de suas membranas. O princípio central é aplicar pulsos elétricos breves de alta tensão a uma suspensão celular, criando poros nanoscópicos e transitórios na bicamada fosfolipídica.

O mercado de instrumentos de eletroporação é segmentado por instrumento, aplicação, usuários finais, modo e geografia. Por instrumento, o mercado é segmentado em sistema total de eletroporação, sistema de eletroporação eucariótico e sistema de eletroporação microbiana. Com base na aplicação, o mercado é segmentado em produção de proteínas, fabricação de terapia gênica/terapia celular, eletroquimioterapia, eletroporação irreversível, administração de vacinas de DNA/RNA in vivo e entrega gênica, e pesquisa biomédica. Por usuários finais, o mercado é segmentado em empresas de biotecnologia e farmacêuticas, institutos acadêmicos e de pesquisa, organizações de pesquisa por contrato e CDMOs, e hospitais e clínicas especializadas. Com base no modo, o mercado é segmentado em In Vitro / Ex Vivo e In Vivo. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Sistema Total de Eletroporação |

| Sistema de Eletroporação Eucariótico |

| Sistema de Eletroporação Microbiana |

| Produção de Proteínas |

| Fabricação de Terapia Gênica / Terapia Celular |

| Eletroquimioterapia (EQT) |

| Eletroporação Irreversível (EPI) |

| Administração de Vacinas de DNA/RNA In Vivo e Entrega Gênica |

| Pesquisa Biomédica (Acadêmica/Industrial) |

| Empresas de Biotecnologia e Farmacêuticas |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa por Contrato e CDMOs |

| Hospitais e Clínicas Especializadas |

| In Vitro / Ex Vivo |

| In Vivo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Instrumento | Sistema Total de Eletroporação | |

| Sistema de Eletroporação Eucariótico | ||

| Sistema de Eletroporação Microbiana | ||

| Por Aplicação | Produção de Proteínas | |

| Fabricação de Terapia Gênica / Terapia Celular | ||

| Eletroquimioterapia (EQT) | ||

| Eletroporação Irreversível (EPI) | ||

| Administração de Vacinas de DNA/RNA In Vivo e Entrega Gênica | ||

| Pesquisa Biomédica (Acadêmica/Industrial) | ||

| Por Usuário Final | Empresas de Biotecnologia e Farmacêuticas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa por Contrato e CDMOs | ||

| Hospitais e Clínicas Especializadas | ||

| Por Modo | In Vitro / Ex Vivo | |

| In Vivo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de instrumentos de eletroporação cresça até 2031?

Prevê-se que atinja USD 857,5 milhões até 2031, expandindo-se a um CAGR de 11,19% de 2026 a 2031.

Qual aplicação gera atualmente a maior receita?

A fabricação de terapia gênica e terapia celular liderou com uma participação de 34,89% em 2025.

Qual segmento de usuário final está se expandindo mais rapidamente?

Prevê-se que os CDMOs cresçam a um CAGR de 12,6% até 2031, à medida que os patrocinadores terceirizam a fabricação.

Por que os dispositivos de eletroporação in vivo estão ganhando interesse?

A revisão pendente da FDA do INO-3107 e os dados favoráveis sobre câncer de próstata para o NanoKnife validam a eficácia clínica e apoiam a adoção hospitalar.

Página atualizada pela última vez em: