Taille et part du marché des instruments d'électroporation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 504 Millions de dollars américains |

| Taille du Marché (2031) | 857.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.19% CAGR |

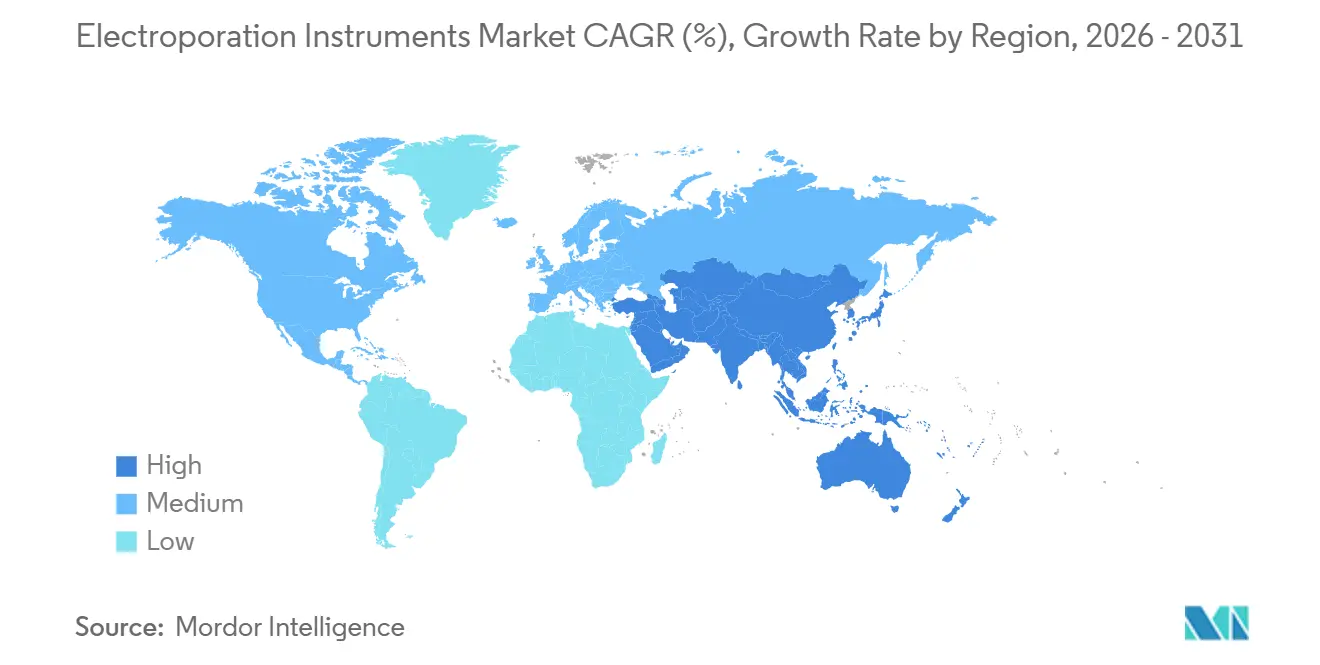

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments d'électroporation par Mordor Intelligence

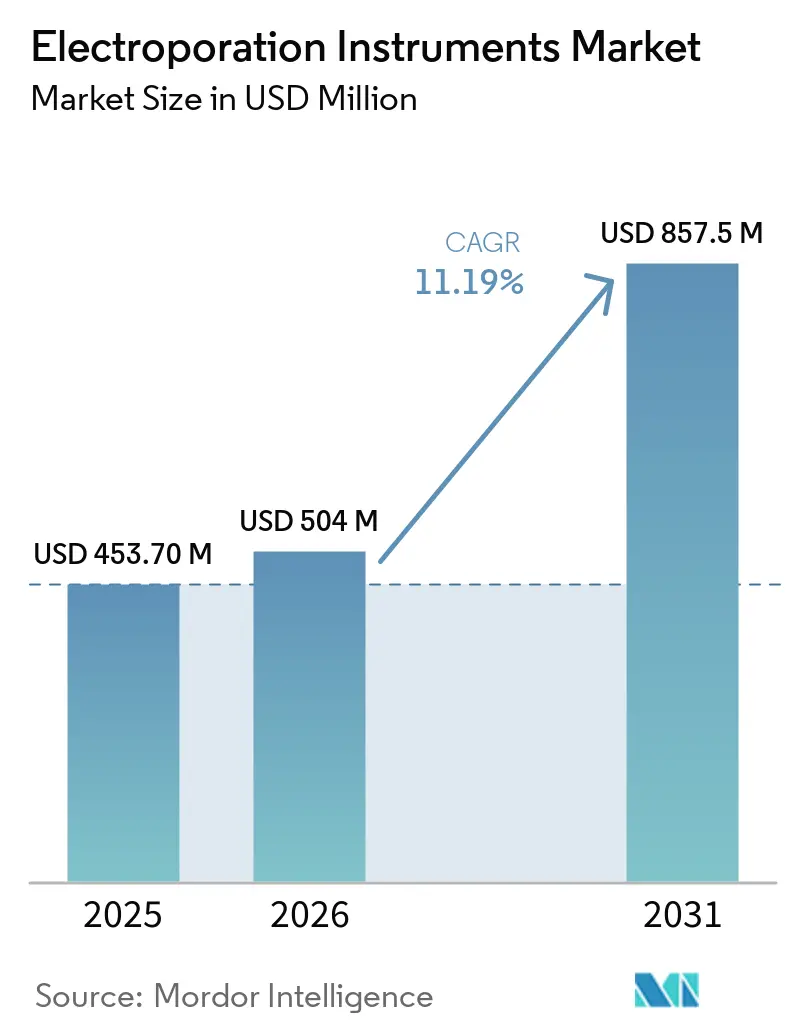

La taille du marché des instruments d'électroporation devrait passer de 453,70 millions USD en 2025 à 504 millions USD en 2026 et atteindre 857,5 millions USD d'ici 2031, à un CAGR de 11,19 % sur 2026-2031.

Le pivot des vecteurs viraux vers la transfection non virale sous-tend cette expansion, les commanditaires cherchant à atténuer les risques d'immunogénicité, à raccourcir les délais de fabrication et à simplifier les dossiers réglementaires. La demande accrue de plateformes d'électroporation conformes aux bonnes pratiques de fabrication (BPF) dans les installations de thérapie cellulaire et génique, conjuguée à la validation clinique de l'administration intradermique et intratumorale, concentre les dépenses d'investissement parmi les entreprises biopharmaceutiques et les organisations de développement et de fabrication sous contrat (CDMO). Les fabricants d'instruments répondent par des conceptions en système fermé à haut débit intégrant des analyses en temps réel et la conformité aux dossiers électroniques, éliminant ainsi les goulots d'étranglement liés à la main-d'œuvre et améliorant la reproductibilité des lots. L'Amérique du Nord constitue aujourd'hui la plus grande base de clientèle, mais l'Asie-Pacifique offre la croissance incrémentale la plus rapide, le Japon, l'Inde et la Chine développant de nouvelles capacités CDMO et accélérant les approbations pour les thérapies allogéniques à base de lymphocytes T à récepteur antigénique chimérique (CAR-T).

Points clés du rapport

- Par instrument, le système d'électroporation total représentait 46,89 % de la part de marché en 2025. Cependant, le système d'électroporation eucaryote devrait croître à un CAGR de 12,53 % d'ici 2031.

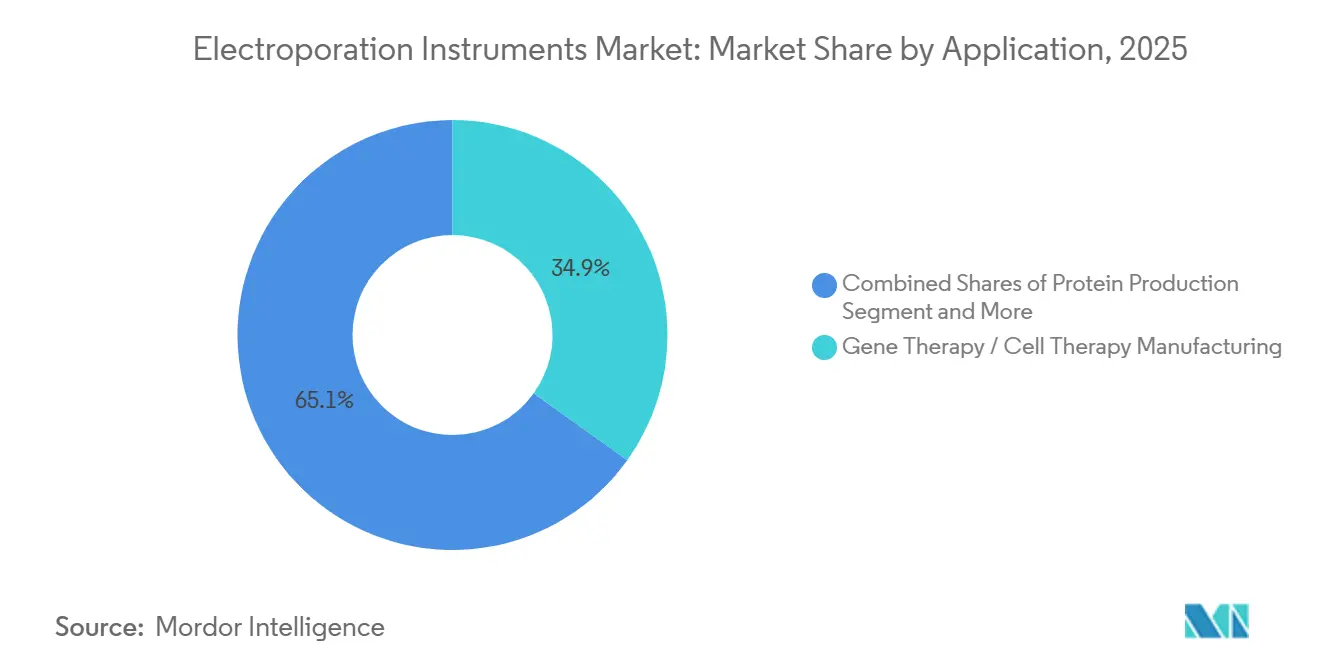

- Par application, la fabrication de thérapies géniques et cellulaires a dominé le marché des instruments d'électroporation avec une part de marché de 34,89 % en 2025 et est projetée à un CAGR de 11,9 % entre 2026 et 2031.

- Par utilisateur final, les CDMO ont enregistré la croissance la plus rapide parmi les utilisateurs finaux, à un CAGR de 12,6 % jusqu'en 2031, tandis que les entreprises de biotechnologie et pharmaceutiques détenaient 42,89 % du chiffre d'affaires 2025.

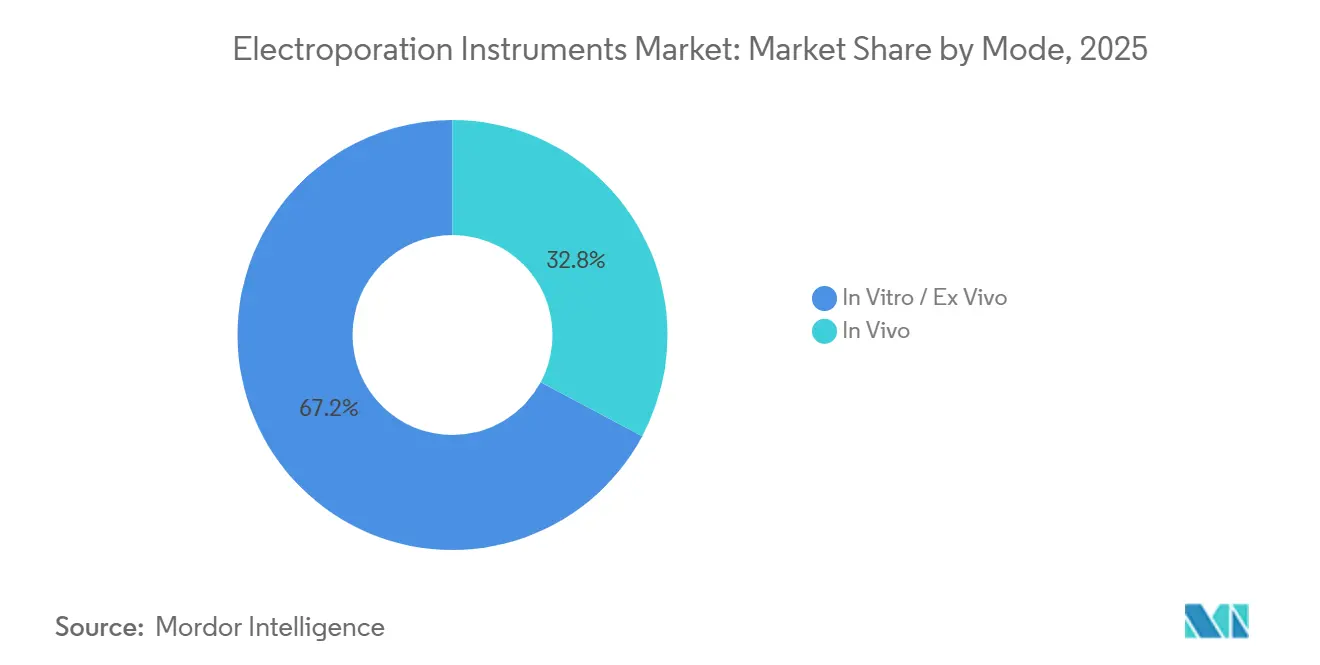

- Par mode, les systèmes in vitro et ex vivo représentaient 67,19 % du chiffre d'affaires 2025, tandis que les plateformes in vivo devraient progresser à un CAGR de 12,45 % sur 2026-2031.

- Par géographie, l'Amérique du Nord a capté 38,19 % du chiffre d'affaires mondial en 2025, mais l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 11,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des instruments d'électroporation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition vers l'administration non virale pour la thérapie cellulaire et génique et l'édition génomique | +2.1% | Mondial, avec accélération des CDMO en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de l'électrochimiothérapie (ECT) et de l'électroporation irréversible (IRE) en oncologie clinique | +1.8% | Amérique du Nord et UE en cœur de marché, extension vers le CCG | Moyen terme (2 à 4 ans) |

| Plateformes d'électroporation à haut débit et automatisées en BPF | +2.5% | Mondial, porté par l'Amérique du Nord et le Japon | Court terme (≤ 2 ans) |

| Administration de vaccins à ADN/ARN in vivo et cas d'usage en immunothérapie | +1.6% | Amérique du Nord, UE, pôles d'essais cliniques en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération permise par le dossier maître FDA pour l'électroporation en flux | +1.3% | États-Unis | Court terme (≤ 2 ans) |

| Financement public de la biodéfense catalysant les dispositifs d'électroporation in vivo | +0.9% | États-Unis, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'administration non virale pour la thérapie cellulaire et génique et l'édition génomique

L'intégration génique médiée par transposon élimine les préoccupations d'immunogénicité et de mutagenèse insertionnelle associées aux vecteurs lentiviraux ou aux vecteurs viraux adéno-associés, plaçant l'électroporation au cœur de la transition vers des plateformes CAR-T allogéniques évolutives. Les électroporateurs à flux en système fermé traitent désormais jusqu'à 200 milliards de cellules par lot, un débit inaccessible avec les anciens modèles à cuvette. Les dispositifs certifiés ISO 13485 accélèrent les examens des organismes notifiés et facilitent le renvoi croisé aux dossiers maîtres de dispositifs dans les demandes de nouveau médicament expérimental (IND), comprimant les délais de chimie-fabrication-contrôles (CMC) de 4 à 6 mois. La disponibilité croissante des dossiers maîtres auprès de la FDA fait davantage pencher la préférence des commanditaires vers l'électroporation, les données de validation pouvant être exploitées dans plusieurs programmes [1]Agence américaine des produits alimentaires et médicamenteux, "Informations CMC pour les IND de thérapie génique humaine," fda.gov. Collectivement, ces facteurs augmentent les budgets d'approvisionnement des entreprises biopharmaceutiques intégrées verticalement et des CDMO.

Expansion de l'électrochimiothérapie et de l'IRE en oncologie clinique

L'autorisation de la FDA fin 2024 pour le système NanoKnife a étendu l'électroporation irréversible au-delà de l'usage expérimental, offrant aux patients atteints d'un cancer de la prostate un traitement préservant les nerfs avec 84 % de patients sans maladie à 12 mois [2]AngioDynamics, "Résultats de l'essai multicentrique PRESERVE," ir.angiodynamics.com. Scandinavian ChemoTech a obtenu une licence d'importation indienne en mars 2026, ouvrant un vaste bassin oncologique sensible aux prix et soulignant l'accessibilité de cette modalité dans les contextes à ressources limitées. Des essais randomisés en cours au Danemark pourraient réduire les doses de bléomycine de 50 %, abaissant les coûts de chimiothérapie par cycle. L'oncologie vétérinaire constitue un flux de revenus parallèle : plus de 3 000 traitements ont été réalisés dans le monde, validant la sécurité et l'efficacité chez les grands animaux et réduisant le risque de transposition aux indications humaines. Les voies réglementaires dans le cadre du processus 510(k) de la FDA et les cadres européens adaptatifs raccourcissent le délai de mise sur le marché pour les nouvelles indications.

Plateformes d'électroporation à haut débit et automatisées en BPF

La fabrication sans opérateur répond à un goulot d'étranglement critique en main-d'œuvre dans les thérapies autologues. Les systèmes automatisés intégrés à la manipulation robotisée de liquides réduisent le temps opérateur de 6 à 8 heures à moins de 90 minutes par lot patient. Les CDMO japonais ont commencé à installer ces plateformes pour porter la production à plus de 1 000 lots de CAR-T par an, positionnant l'Asie-Pacifique comme un pôle d'exportation émergent. La surveillance d'impédance en temps réel ajuste désormais les paramètres d'impulsion en cours de processus, améliorant le coefficient de variation de lot à lot de 18 % à moins de 8 %. L'intégration de pistes d'audit conformes à la partie 11 du 21 CFR satisfait aux exigences en matière de dossiers électroniques aux États-Unis et en Europe. Ces gains de performance justifient une tarification premium pour les instruments d'électroporation de nouvelle génération malgré la pression à la baisse sur les marges des services CDMO.

Administration de vaccins à ADN/ARN in vivo et cas d'usage en immunothérapie

Le dispositif CELLECTRA 2000 a administré environ 19 000 doses à 6 000 sujets d'essais cliniques sans événements indésirables graves liés au dispositif, et une demande de licence biologique (BLA) en cours pour INO-3107 pourrait aboutir à la première approbation américaine d'un vaccin thérapeutique administré par électroporation d'ici mi-2026. Les données de phase 1b d'une étude sur la fièvre de Lassa au Ghana ont montré de robustes réponses CD8+, confirmant l'immunogénicité dans des environnements à faible infrastructure.

Les modalités d'administration concurrentes se heurtent encore à des obstacles de tolérance : les scores de douleur atteignent en moyenne 4,2 sur 10, nécessitant des protocoles d'anesthésie topique qui augmentent la complexité de la procédure. Néanmoins, le financement fédéral de la biodéfense et la capacité à contourner la logistique de la chaîne du froid maintiennent l'intérêt des parties prenantes. Si une révision prioritaire est accordée, une commercialisation réussie pourrait débloquer un pipeline de suivi de vaccins administrés par électroporation contre des agents pathogènes endémiques et émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contraintes de viabilité cellulaire et de cytotoxicité à grande échelle | -1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Forte concurrence des nanoparticules lipidiques (LNP) et des vecteurs viraux pour l'administration in vivo | -1.7% | Amérique du Nord et UE, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge de conformité au règlement européen sur les dispositifs médicaux (MDR) allongeant le délai de mise sur le marché | -1.1% | Europe | Court terme (≤ 2 ans) |

| Douleur du patient et contractions musculaires nécessitant une anesthésie in vivo | -0.6% | Mondial, aigu dans les contextes d'essais cliniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de viabilité cellulaire et de cytotoxicité à grande échelle

L'électroporation déclenche une apoptose médiée par les caspases dans les cellules modifiées lorsque les gradients de tension dépassent 1 200 V/cm ou que les durées d'impulsion excèdent 10 ms. Chaque point de pourcentage de viabilité perdu se traduit par des réductions du rendement en doses, un problème critique pour les lots de CAR-T allogéniques dépassant 200 milliards de cellules. Les alternatives de transfection mécanique affichent 92 % de viabilité mais manquent de capacité de débit industriel. Les ajustements de processus — force ionique tampon plus faible, cuvettes réfrigérées, récupération prolongée — peuvent récupérer 5 à 8 points de pourcentage mais nécessitent une revalidation BPF complète, ajoutant six mois aux calendriers de transfert de technologie. Les modernisations à forte intensité de capital avec capteurs d'impédance restent limitées à environ un tiers de la base installée, prolongeant l'exposition au risque de variabilité du rendement.

Forte concurrence des LNP et des vecteurs viraux pour l'administration in vivo

Une étude de 2024 a rapporté des réponses des lymphocytes T CD8+ 2,3 fois plus élevées avec de l'ADN encapsulé dans des LNP par rapport aux plasmides administrés par électroporation dans des modèles murins. L'écosystème de fabrication d'ARNm-LNP peut remplir plus de 3 milliards de doses par an, éclipsant la capacité mondiale d'électroporation. Les vecteurs viraux figurent encore dans environ 70 % des thérapies géniques approuvées par la FDA, offrant un précédent réglementaire plus clair et des chaînes d'approvisionnement établies. Les coûts d'investissement en dispositifs de 80 000 à 250 000 USD, plus les chambres à usage unique, compliquent les calculs du coût des marchandises pour les programmes de vaccins à grand volume. Par conséquent, le créneau commercial de l'électroporation reste l'ablation tumorale locale et les vaccins thérapeutiques intradermiques plutôt que la prophylaxie de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la fabrication de thérapies géniques ancre la croissance

Le marché des instruments d'électroporation pour la fabrication de thérapies géniques et cellulaires représentait 34,89 % du chiffre d'affaires 2025 et devrait se développer à un CAGR de 11,9 % entre 2026 et 2031. La transition des flux de travail autologues vers allogéniques exige des conditions de transfection reproductibles et à haut débit, répondues de manière unique par les systèmes d'électroporation en flux qui traitent des lots de 200 milliards de cellules sans étapes de manipulation ouvertes. L'électroporation automatisée intégrée dans des cartouches fermées à usage unique réduit les apports en main-d'œuvre et diminue le risque de contamination, aidant les CDMO à respecter des délais de libération plus stricts inscrits dans les contrats d'approvisionnement clinique basés sur des jalons. L'électrochimiothérapie pour les lésions cutanées et l'électroporation irréversible pour les tumeurs solides représentent des niches matures qui contribuent aux ventes de consommables à longue traîne, l'autorisation réglementaire indienne de 2026 pour IQwave illustrant la traction sur les marchés émergents soucieux des coûts.

Les applications secondaires, telles que la production transitoire de protéines, bénéficient de titres stables supérieurs à 3 g/L grâce à l'électroporation activée par transposon, permettant des cycles de bioréacteur au-delà de 60 générations. L'administration in vivo de vaccins à ADN et à ARN reste modeste en termes de chiffre d'affaires mais stratégiquement significative ; une approbation potentielle d'INO-3107 dérisquerait des pipelines plus larges en oncologie et maladies infectieuses. La recherche biomédicale continue de fournir une demande d'instruments stable, bien qu'à marges plus faibles ; cependant, les cuvettes de commodité des fournisseurs asiatiques compriment les prix d'environ 12 % par rapport aux niveaux de 2023, incitant les marques établies à orienter les laboratoires vers des mises à niveau prêtes pour les BPF.

Par utilisateur final : les CDMO portent la vague d'externalisation

Les entreprises de biotechnologie et pharmaceutiques ont conservé la plus grande part de chiffre d'affaires de 42,89 % en 2025, reflétant les constructions BPF internes visant à protéger les protocoles propriétaires d'ingénierie cellulaire. Pourtant, les CDMO devraient afficher le CAGR le plus rapide de 12,6 % jusqu'en 2031, les commanditaires pivotant vers des stratégies de développement allégées en actifs qui reportent les dépenses d'investissement jusqu'aux essais en phase avancée. Les prestataires de services japonais, indiens et chinois ont annoncé des expansions de capacité à plusieurs milliards de cellules combinant l'électroporation automatisée avec la production de vecteurs viraux sous des contrats uniques, réduisant les frictions de transfert de technologie pour les clients mondiaux.

Les hôpitaux et les cliniques spécialisées représentent un canal plus petit mais à forte croissance, alimenté par l'adoption de systèmes d'électrochimiothérapie et d'électroporation irréversible pour les procédures oncologiques préservant les nerfs, remboursées sous de nouveaux codes de terminologie procédurale courante (CPT). Les instituts académiques et de recherche ont allongé leurs cycles de mise à niveau à 8-10 ans, tempérant les ventes unitaires à court terme mais fournissant un pipeline de conversion pour les remplacements conformes aux BPF.

Par mode : les plateformes in vivo gagnent en traction clinique

Les plateformes in vitro et ex vivo ont représenté 67,19 % du chiffre d'affaires en 2025 en raison de leur rôle ancré dans la fabrication de CAR-T, mais les systèmes in vivo croîtront plus rapidement à un CAGR de 12,45 % jusqu'en 2031 à mesure que les jalons réglementaires s'accumulent. La révision prioritaire d'INO-3107 pourrait catalyser l'adoption hospitalière de dispositifs intradermiques d'ici mi-2026, démontrant que l'électroporation peut combiner la tolérance en ambulatoire avec l'efficacité thérapeutique. Sur le front oncologique, l'IRE à impulsions microseconde du NanoKnife préserve les faisceaux neurovasculaires et produit des scores favorables de continence et de fonction sexuelle, faisant passer les installations dans les centres d'urologie de moins de 50 en 2023 à environ 150 début 2026.

L'innovation ex vivo se poursuit, la robotique réduisant le temps de manipulation à moins de 90 minutes, améliorant la cohérence et permettant le traitement simultané de plusieurs lots patients. Les dossiers maîtres de dispositifs auprès de la FDA simplifient la validation pour les systèmes fermés, donnant aux plateformes ex vivo un avantage en matière de conformité même si les indications in vivo s'élargissent.

Par instrument : les systèmes eucaryotes captent la migration vers les BPF

Les plateformes d'électroporation eucaryotes représentaient 46,89 % de la part du marché des instruments d'électroporation en 2025 et devraient progresser à un CAGR de 12,53 % jusqu'en 2031, nettement plus rapidement que les systèmes « totaux » hérités qui combinent les modes bactériens et mammifères. Cette croissance reflète la demande des commanditaires pour des instruments validés BPF conçus autour de fenêtres d'impulsion pour cellules mammifères de 200 à 500 V/cm et 1 à 5 ms, des paramètres qui délivrent plus de 80 % de rendements CAR-positifs tout en réduisant l'utilisation de vecteurs viraux d'environ 40 % et en abaissant le coût des marchandises vendues pour les flux de travail CAR-T autologues. Le 4D-Nucleofector LV Unit PRO de Lonza et l'ExPERT GTx de MaxCyte traitent désormais jusqu'à 200 milliards de lymphocytes T en suspension par lot en système fermé, un plafond de débit qui dépasse largement les systèmes totaux à base de cuvette plafonnés à environ 10 milliards de cellules et grevés par le risque de contamination lié à la manipulation ouverte.

Les systèmes d'électroporation totaux et microbiens continuent de servir les flux de travail académiques de production de protéines et de biologie synthétique, mais la compression des marges s'intensifie à mesure que les entrants asiatiques à faible coût sous-cotent les acteurs établis sur le prix. L'accord de distribution américain de Harvard Bioscience en 2025 avec Fisher Scientific regroupe le BTX ECM 830 et le Gemini X2 avec les réactifs Thermo Fisher, une tactique de vente croisée visant à défendre la part de la base installée tout en orientant les chercheurs vers des mises à niveau prêtes pour les BPF.

Analyse géographique

L'Amérique du Nord représentait 38,19 % du chiffre d'affaires mondial en 2025, soutenue par les subventions des Instituts nationaux de la santé pour les plateformes d'administration non virale et par des orientations claires du CBER sur les dossiers maîtres de dispositifs. Les accords de distribution qui placent les instruments d'électroporation aux côtés de catalogues de réactifs établis ont élargi la portée commerciale vers les laboratoires académiques, permettant des mises à niveau vers des systèmes conformes aux BPF. La clarté autour du remboursement de l'électroporation irréversible a soutenu une augmentation rapide des installations de NanoKnife dans les services d'urologie américains.

La croissance de l'Europe reste freinée par les goulots d'étranglement du règlement sur les dispositifs médicaux (MDR) qui doublent les délais d'évaluation de la conformité et poussent certains fournisseurs à prioriser les lancements en Amérique du Nord. Les contraintes de capacité des organismes notifiés ont prolongé les cycles d'approbation à 24-30 mois, favorisant les acteurs établis disposant d'équipes réglementaires dédiées et encourageant la consolidation parmi les fournisseurs plus petits. Malgré ces obstacles, les études sur l'électroporation irréversible au Danemark et en Allemagne continuent d'élargir la base de preuves européenne, positionnant les dispositifs ECT et IRE pour une adoption accélérée une fois les certificats obtenus.

L'Asie-Pacifique devrait dépasser toutes les autres régions avec un CAGR de 11,93 % jusqu'en 2031, le Japon, la Chine et l'Inde mettant en service des suites BPF automatisées intégrant l'électroporation à grande échelle. La mise à niveau d'Iwakuni par Teijin à plus de 1 000 lots de CAR-T par an illustre le leadership du Japon dans les systèmes fermés à flux. Les premières approbations de CAR-T produits localement en Inde dérisquent les investissements en capacité locale, les CDMO ciblant des prix inférieurs à 60 000 USD adaptés au mix de payeurs du pays. Porton Advanced en Chine traite déjà des lots de 200 milliards de cellules, démontrant sa disponibilité pour les essais mondiaux en phase avancée. La Corée du Sud et le Brésil représentent des opportunités naissantes conditionnées à des voies de remboursement plus claires et au développement d'infrastructures BPF locales.

Paysage concurrentiel

La concentration du marché est modérée : Lonza, MaxCyte, Thermo Fisher Scientific et Bio-Rad Laboratories détiennent la majorité de la part combinée. Le modèle de licence de plateforme stratégique de MaxCyte s'est étendu à quatre nouveaux accords depuis 2024, convertissant les ventes d'équipements d'investissement en revenus récurrents liés aux jalons qui amortissent les fluctuations trimestrielles. Le 4D-Nucleofector LV Unit PRO de Lonza de juillet 2025 intègre les flux de travail lentiviraux et d'électroporation, réduisant la consommation de vecteurs de 40 % et renforçant l'ancrage de l'entreprise parmi les fabricants de CAR-T. Thermo Fisher et Harvard Bioscience s'appuient sur de larges réseaux de distribution pour atteindre les laboratoires de recherche, se couvrant contre la consolidation des CDMO qui pourrait comprimer les marges sur les équipements.

Les entrants plus petits se concentrent sur des niches à espace blanc. Scandinavian ChemoTech domine l'électrochimiothérapie vétérinaire et développe son exposition en oncologie clinique via l'Inde et l'Asie du Sud-Est. Inovio cherche à obtenir la première approbation dans sa catégorie pour un vaccin thérapeutique administré par électroporation, ouvrant potentiellement des flux de redevances issus de futures combinaisons dispositif-médicament. Les fabricants asiatiques tels que Nepa Gene et BEX concurrencent sur le prix dans les marchés académiques mais manquent de la documentation ISO 13485 et des dossiers maîtres de dispositifs requis pour la pénétration des BPF. Les innovateurs en automatisation comme Cellares positionnent des navettes intégrées comme options clés en main pour les opérateurs IDMO, réduisant la main-d'œuvre par lot de plusieurs heures à quelques minutes et séduisant les commanditaires qui font évoluer leurs programmes en phase avancée.

Leaders du secteur des instruments d'électroporation

Lonza Group Ltd

MaxCyte, Inc.

Thermo Fisher Scientific

Bio-Rad Laboratories

Harvard Bioscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : MaxCyte, Inc. a lancé ExPERT DTx, une plateforme de transfection à haut débit pour la recherche et la découverte de médicaments. Ce système d'électroporation modulaire en plaque 96 puits permet une transfection efficace des cellules primaires et des lignées cellulaires avec un stress cellulaire minimal, fournissant des informations critiques sur les processus biologiques et soutenant la montée en échelle vers des volumes de transfection plus importants.

- Janvier 2026 : Teijin Regenet a étendu l'usine d'Iwakuni pour produire plus de 1 000 lots de CAR-T par an avec une électroporation automatisée intégrée dans des flux de travail fermés.

Périmètre du rapport mondial sur le marché des instruments d'électroporation

Selon le périmètre du rapport, les instruments d'électroporation, communément appelés électroporateurs, sont des dispositifs de laboratoire spécialisés conçus pour introduire des molécules étrangères — telles que l'ADN, l'ARN, des protéines ou des médicaments — dans des cellules en augmentant temporairement la perméabilité de leurs membranes. Le principe fondamental consiste à appliquer de brèves impulsions électriques à haute tension à une suspension cellulaire, créant des pores nanométriques transitoires dans la bicouche phospholipidique.

Le marché des instruments d'électroporation est segmenté par instrument, application, utilisateurs finaux, mode et géographie. Par instrument, le marché est segmenté en système d'électroporation total, système d'électroporation eucaryote et système d'électroporation microbien. Sur la base de l'application, le marché est segmenté en production de protéines, fabrication de thérapies géniques/cellulaires, électrochimiothérapie, électroporation irréversible, administration in vivo de vaccins à ADN/ARN et de gènes, et recherche biomédicale. Par utilisateurs finaux, le marché est segmenté en entreprises de biotechnologie et pharmaceutiques, instituts académiques et de recherche, ORC et CDMO, et hôpitaux et cliniques spécialisées. Sur la base du mode, le marché est segmenté en in vitro / ex vivo et in vivo. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Système d'électroporation total |

| Système d'électroporation eucaryote |

| Système d'électroporation microbien |

| Production de protéines |

| Fabrication de thérapies géniques / cellulaires |

| Électrochimiothérapie (ECT) |

| Électroporation irréversible (IRE) |

| Administration in vivo de vaccins à ADN/ARN et de gènes |

| Recherche biomédicale (académique/industrielle) |

| Entreprises de biotechnologie et pharmaceutiques |

| Instituts académiques et de recherche |

| ORC et CDMO |

| Hôpitaux et cliniques spécialisées |

| In vitro / Ex vivo |

| In vivo |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par instrument | Système d'électroporation total | |

| Système d'électroporation eucaryote | ||

| Système d'électroporation microbien | ||

| Par application | Production de protéines | |

| Fabrication de thérapies géniques / cellulaires | ||

| Électrochimiothérapie (ECT) | ||

| Électroporation irréversible (IRE) | ||

| Administration in vivo de vaccins à ADN/ARN et de gènes | ||

| Recherche biomédicale (académique/industrielle) | ||

| Par utilisateur final | Entreprises de biotechnologie et pharmaceutiques | |

| Instituts académiques et de recherche | ||

| ORC et CDMO | ||

| Hôpitaux et cliniques spécialisées | ||

| Par mode | In vitro / Ex vivo | |

| In vivo | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des instruments d'électroporation devrait-il croître d'ici 2031 ?

Il est prévu d'atteindre 857,5 millions USD d'ici 2031, avec un CAGR de 11,19 % sur 2026-2031.

Quelle application génère actuellement le plus de chiffre d'affaires ?

La fabrication de thérapies géniques et cellulaires a dominé avec une part de 34,89 % en 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les CDMO devraient croître à un CAGR de 12,6 % jusqu'en 2031, les commanditaires externalisant la fabrication.

Pourquoi les dispositifs d'électroporation in vivo suscitent-ils de l'intérêt ?

L'examen en cours par la FDA d'INO-3107 et les données favorables sur le cancer de la prostate pour NanoKnife valident l'efficacité clinique et soutiennent l'adoption hospitalière.

Dernière mise à jour de la page le: