キャピラリー電気泳動市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

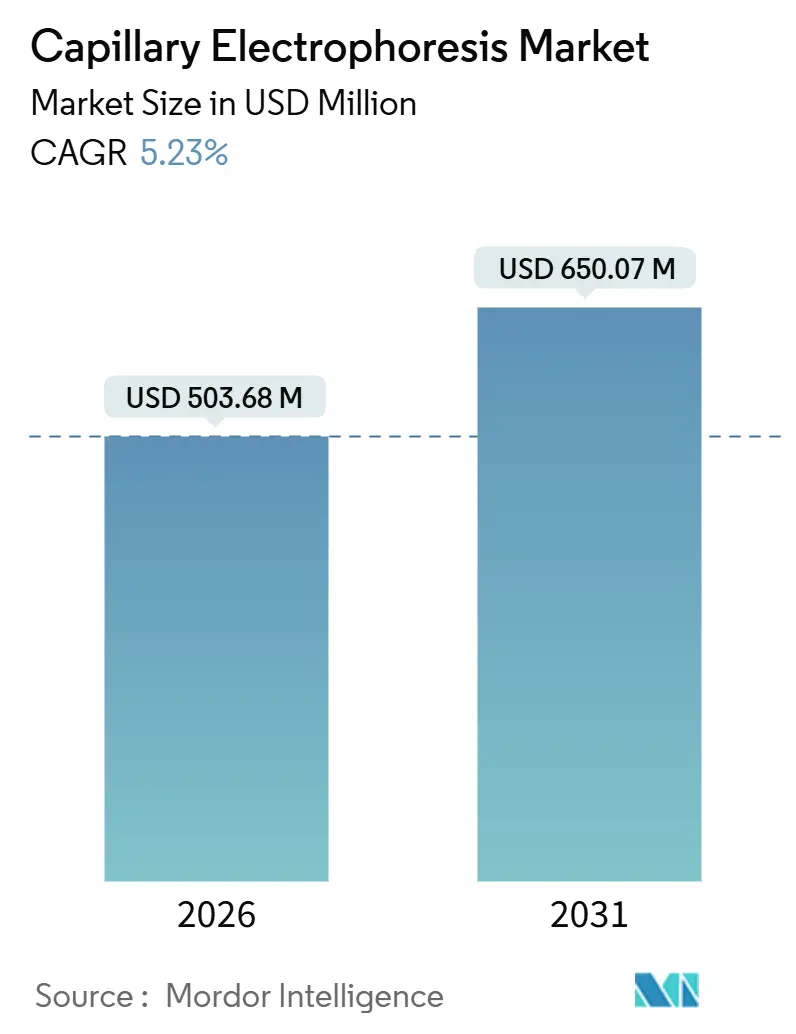

| 市場規模 (2026) | 503.68 百万米ドル |

| 市場規模 (2031) | 650.07 百万米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャピラリー電気泳動市場分析

キャピラリー電気泳動市場規模は2026年に5億368万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.23%で成長し、2031年までに6億507万米ドルに達する見込みです。

この拡大は、液体クロマトグラフィーが提供するコスト優位性よりも、速度・分解能・最小限のサンプル消費量が重視される高付加価値ニッチへの戦略的シフトを示しています。製薬・バイオテクノロジー企業は、特にICH Q6Bの厳格な監督下でのモノクローナル抗体電荷変異体プロファイリングおよびオリゴヌクレオチド純度試験において、引き続き需要の中核を担っています。[1]医薬品規制調和国際会議、「ICH Q6B仕様:バイオテクノロジー・生物学的製品の試験手順および受入基準」、ICH、ich.org同時に、受託研究機関(CRO)はアウトソーシングされたバイオ分析業務を取り込み、世界各地の拠点においてキャピラリー電気泳動市場のフットプリントを拡大しています。遺伝子治療向けCEベース純度アッセイに対するFDAの承認や、IVDRに基づくキャピラリー等電点電気泳動に対するEMAの承認など、規制当局による受け入れが進んだことで、治療薬および診断薬の両分野においてプラットフォームの適合性が実証されています。北米が収益をリードしているものの、アジア太平洋地域のバイオシミラー申請の迅速化とEUの農薬残留規制が新たな採用経路を開拓しており、プレミアム機器価格にもかかわらず市場の勢いを維持しています。

レポートの主要ポイント

- 製品タイプ別では、自動システムが2025年の収益シェアの39.64%をリードし、消耗品は2031年にかけてCAGR 8.38%で拡大しています。

- モード別では、キャピラリーゲル電気泳動が2025年のキャピラリー電気泳動市場シェアの35.37%を占め、キャピラリー電気クロマトグラフィーは2031年にかけてCAGR 9.47%で成長する見込みです。

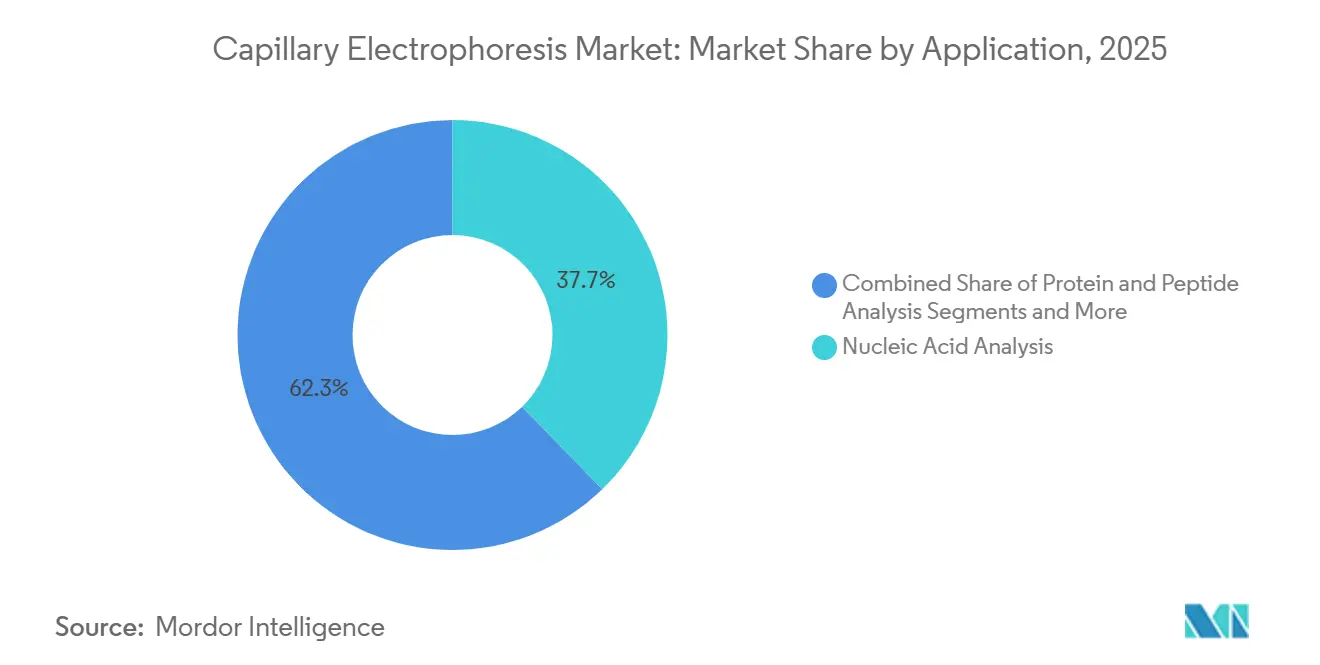

- 用途別では、核酸分析が2025年のキャピラリー電気泳動市場規模の37.73%を占め、環境・食品安全試験は2031年にかけてCAGR 8.62%で加速しています。

- エンドユーザー別では、製薬・バイオテク企業が2025年収益の43.64%を占め、CROは2031年にかけてCAGR 8.34%と最も高い成長率が予測されています。

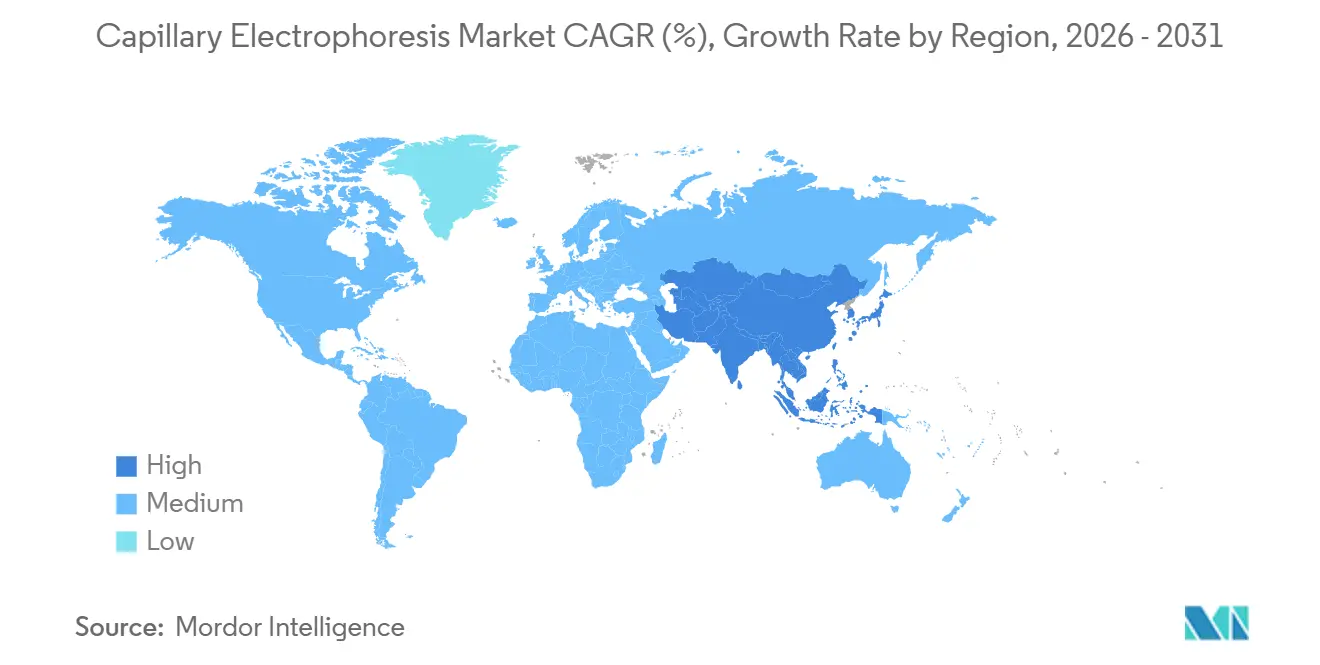

- 地域別では、北米が2025年のキャピラリー電気泳動市場シェアの36.26%を占め、アジア太平洋地域は2031年にかけてCAGR 7.89%と最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のキャピラリー電気泳動市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高分解能プロテオミクス・メタボロミクスに向けたCEと質量分析計の統合 | +1.2% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ポイント・オブ・ケアおよびフィールド診断を可能にする小型化・マイクロ流体CE | +0.8% | グローバル、北米・アジア太平洋地域での早期採用 | 長期(4年以上) |

| 高スループットスクリーニングに向けた製薬・バイオテクからの自動化需要 | +1.4% | 北米・欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| ゲノミクスおよびNGSフラグメント分析ワークロードの増加 | +1.0% | グローバル、北米・アジア太平洋地域に集中 | 中期(2〜4年) |

| 再現性を向上させるキャピラリーコーティングおよび試薬の改良 | +0.9% | グローバル | 短期(2年以内) |

| 環境・食品安全ニッチへのCEの拡大 | +0.7% | 欧州・アジア太平洋地域、北米で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高分解能プロテオミクス・メタボロミクスに向けたCEと質量分析計の統合

キャピラリー電気泳動を質量分析計と組み合わせることで、分離技術が発見エンジンへと変貌し、UV検出では見えない共移動アイソフォームや低存在量メタボライトを明らかにします。2024年のNature Scientific Reports誌の研究では、ナノCE-MSが血漿ペプチドームプロファイリングにおいて10倍の感度向上をもたらすことが示されました。[2]Cheng Jiang、「ナノキャピラリー電気泳動-質量分析法による深部血漿ペプチドームプロファイリングの実現」、Nature Scientific Reports、nature.com製薬開発者はCE-MSを用いて抗体薬物複合体の不均一性を特性評価し、臨床メタボロミクス研究室は前濃縮なしに脳脊髄液中の神経伝達物質を定量しています。FDAのバイオシミラーガイダンスは直交技術を推奨しており、CE-MSはイオン交換クロマトグラフィーでは得られない電荷状態分解能を提供します。新興のシングルセルメタボロミクスも、細胞の不均一性を保持するピコリットルCE-MS注入に依存しています。

ポイント・オブ・ケアおよびフィールド診断を可能にする小型化・マイクロ流体CE

CEをマイクロ流体チップ上に縮小することで、プラットフォームが大型ハードウェアから切り離され、リソースが限られた環境での迅速検査経路が生まれます。Agilentの2024年ProteoAnalyzerは使い捨てカートリッジを使用し、30分以内にタンパク質純度の結果を提供し、細胞治療のリリースタイムラインに対応しています。ポータブルCE機器は、環境規制当局向けに現場で硝酸塩や重金属を定量します。[3]米国環境保護庁、「現場水質モニタリングのためのポータブルキャピラリー電気泳動」、EPA、epa.govただし、チップ間のコーティングばらつきが移動時間のドリフトを引き起こし、ISO 17025認定を複雑にしています。

高スループットスクリーニングに向けた製薬・バイオテクからの自動化需要

バイオロジクス製造における大量バッチが、SCIEX社のBioPhase 8800のようなマルチキャピラリー機器への投資を促進しています。同機器は96サンプルを無人で処理し、21 CFR Part 11の電子記録とシームレスに統合されます。受託研究機関は自動化プラットフォームを活用してメソッド開発サイクルを短縮し、熟練労働者不足を補うことで、アウトソーシングプロジェクト獲得における重要な差別化要因となっています。

ゲノミクスおよびNGSフラグメント分析ワークロードの増加

次世代シーケンシングは、クラスタリング効率の予測とアダプターダイマーの検出のために、CEベースのフラグメントサイジングに依存しています。臨床ゲノミクス研究室は、プーリング前にエクソームライブラリーのモル濃度を検証するためにCEアナライザーを使用し、サンプルの過少代表を防いでいます。mRNAワクチン製造では転写産物の完全性チェックにキャピラリーゲル電気泳動を採用しており、サンガーシーケンシングでは感度が不足する場合にCEがCRISPR編集精度を確認します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HPLC/LC-MS代替品と比較した高い機器取得・維持コスト | -0.9% | グローバル、価格に敏感な新興市場で深刻 | 短期(2年以内) |

| 新興市場におけるCE熟練人材の不足 | -0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 臨床診断におけるCEベースLDTの規制上の不確実性 | -0.5% | 北米、欧州への波及 | 中期(2〜4年) |

| 特殊キャピラリーおよびコーティング消耗品のサプライチェーンの脆弱性 | -0.4% | グローバル、アジア太平洋地域のハブに集中したリスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HPLC/LC-MS代替品と比較した高い機器取得・維持コスト

エントリーレベルのCEプラットフォームの価格は5万〜15万米ドルで、UHPLCと重複していますが、CEの所有にはキャピラリーおよびバッファーの経常費用が発生し、HPLCの移動相コストを20%〜30%上回る場合があります。インドや中国の予算に敏感なCROは、メソッド移転の複雑さが営業利益率を圧迫するため、CE採用をためらっています。

新興市場におけるCE熟練人材の不足

電気動力学理論を扱う大学カリキュラムは少なく、研究室は6〜12ヶ月の実地訓練に投資せざるを得ません。2024年のANVISA監査では、CEベースの申請の25%がオペレーターエラーにより再検証を必要としたことが示されました。ベンダーのワークショップはギャップを緩和しますが、参加者1人あたり最大5,000米ドルのコストがかかり、小規模研究室にとっては障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が自動化投資を上回る成長

自動システムは2025年収益の39.64%を占め、製薬品質管理部門での広範な採用を反映していますが、消耗品のキャピラリー電気泳動市場規模はCAGR 8.38%で拡大する見込みです。これは、すべての機器が四半期ごとに複数回のキャピラリー交換を必要とし、ベンダーロックインを維持する独自バッファーキットが伴うためです。ソフトウェアとサービスは規模は小さいものの、電子バッチ記録に関するFDAの21 CFR Part 11義務から恩恵を受け、準拠したデータ管理プラットフォームへのアップグレードを促進しています。

経常的な消耗品需要がベンダーのレザー・アンド・ブレード戦略を支えています。ProteoAnalyzerのマイクロ流体カートリッジはサンプルあたり15〜20米ドルで、交差汚染を排除しますが、アッセイコストを引き上げます。これは、リリースまでの時間が重要な細胞治療製造では許容できるトレードオフです。半自動機器は予算に制約のある学術機関を引き付けますが、手動注入のばらつきにより1日あたりのスループットが40サンプルに制限され、完全自動化システムの96サンプル以上と比較して劣ります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

キャピラリー電気泳動のモード別:ハイブリッド技術の成熟に伴うCECの台頭

キャピラリーゲル電気泳動は2025年収益の35.37%を維持しており、DNAフラグメントおよびSDSタンパク質アッセイに根ざしていますが、キャピラリー電気クロマトグラフィーはナノHPLCの複雑さなしにキラル分離を求める研究室が増えるにつれ、CAGR 9.47%で最も速い成長を示すと予測されています。一方、ミセル動電クロマトグラフィーは界面活性剤ミセルを活用することで中性分析物のギャップを埋めていますが、メソッド最適化の課題により採用が研究環境に限定されています。

キャピラリーゾーン電気泳動はMS適合性が評価されるワークホースとして残り、キャピラリー等電点電気泳動はモノクローナル抗体の電荷変異体マッピングに引き続き使用されています。技術の収束が加速しており、ベンダーは超複雑サンプルを対象としたキャピラリー電気泳動-イオン移動度ハイブリッドのプロトタイプを開発しており、2030年以降のモードのさらなる多様化が示唆されています。

用途別:規制義務の中で急増する環境試験

核酸分析は2025年収益の37.73%を占めましたが、EUのグリホサート規制とPFASモニタリング需要を背景に、環境・食品安全試験はCAGR 8.62%で成長する見込みです。タンパク質・ペプチド分析は第2位のセグメントとして残り、優れた分解能からサイズ排除HPLCよりもCE-SDSを好むバイオシミラー比較可能性試験に支えられています。

フラグメント分析は法医学STRプロファイリングおよび農業遺伝子型解析を支え、臨床診断(主にヘモグロビンA1cおよびヘモグロビン異常症検査)は安定した採用を維持しています。法医学毒物学研究室は、分析の厳密性を損なうことなく法廷の回答期限を満たす10分間のキャピラリーゾーン電気泳動スクリーニングを引き続き評価しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:アウトソーシングの波を活用するCRO

製薬・バイオテクノロジー企業は2025年収益の43.64%を生み出しましたが、スポンサーがリスクを伴うメソッド開発を専門家にシフトするにつれ、CROは2031年にかけてCAGR 8.34%で他のすべてのセグメントを上回る成長が見込まれています。臨床検査室は安定を維持していますが、CE採用は償還上限により制約されており、学術機関は商業パイプラインに貢献する基礎的なCE-MSおよびマイクロ流体研究を推進しています。

CROの拡大は、スポンサーとのやり取りを合理化する優先価格契約とデータ統合サービスにかかっています。機器ベンダーは、バンドル試薬契約と共同マーケティングを通じてこのチャネルを育成し、アウトソーシング成長の好循環を強化しています。

地域分析

北米は2025年収益の36.26%をリードし、遺伝子治療純度に関するCEアッセイへのFDAの承認とシングルセルメタボロミクスを促進するNIH助成金に支えられています。カナダの規制整合性とメキシコの輸出主導型製造が地域需要を強化していますが、市場の成熟が成長を抑制しています。

アジア太平洋地域はCAGR 7.89%で最も速く成長する地域であり、CEベースの直交データを義務付ける中国のバイオシミラー承認の加速に拍車をかけられています。インドの受託製造業者は、グローバルプロジェクトを確保するために自動化プラットフォームを拡大しており、日本はShimadzuなどの国内ベンダーを活用して国内製薬大手を支援しています。

欧州はCEを優遇するIVDR主導の再現性基準から恩恵を受けています。ドイツとフランスが採用をリードしている一方、英国のブレグジット後の試薬検証要件が摩擦を生じさせています。南欧および新興の東欧市場は財政的制約から遅れていますが、スイスとスカンジナビアの学術センターがCE-MSイノベーションを推進しています。

中東・アフリカおよび南米は規模が小さく断片化した市場であり、高い輸入関税と人材不足が採用を抑制していますが、GCCの近代化プログラムとANVISAのバイオシミラーガイドラインがニッチな成長機会を示しています。

競合状況

競争の激しさは中程度ですが、消耗品の統合は進んでおらず、ニッチなコーティング専門企業が差別化の余地を持っています。SCIEXのキャピラリー生産の垂直統合はサプライの安定性を確保し、AgilentのOpenLab CDSは規制対応研究室向けにCE、LC-MS、GCのデータストリームを統合しています。

製品イノベーションはスループットと小型化に集中しています。2024〜2025年の特許出願はマイクロ流体設計、新規コーティング、CE-イオン移動度結合を強調しています。ProteinSimpleのイメージングCIEFなどの破壊的技術は、分析時間を10分以内に短縮することで既存企業に挑戦しています。特殊キャピラリーのサプライチェーンの脆弱性が、大手企業がコーティングベンダーを買収して混乱から身を守るための選択的M&Aを触媒しています。

キャピラリー電気泳動産業リーダー

Thermo Fisher Scientific

Merck KGaA

Agilent Technologies

Danaher

Bio-Rad Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Mirabo BiotechnologyとCMP Scientificが提携し、抗体クリッピング変異体向けの自動CE-MSソリューションを共同開発。高精度検出とAI駆動の分子再設計を結びつける初のエンドツーエンドのクローズドループワークフローを構築しました。

- 2025年3月:Thermo Fisherが現代の臨床検査室向けに調整されたIVDR準拠のCEプラットフォームであるApplied Biosystems SeqStudio Flex Dx遺伝子アナライザーを発売しました。

- 2024年2月:SysmexとHitachi High-Techがキャピラリー電気泳動シーケンサーベースの遺伝子検査システムの共同開発に合意し、コスト削減と臨床アクセスの拡大を目指しています。

世界のキャピラリー電気泳動市場レポートの範囲

キャピラリー電気泳動(CE)は高電圧電場を用いて、細いキャピラリーチューブ内でイオン種、タンパク質、DNAを電荷対サイズ比に基づいて迅速かつ効率的に分離します。この技術は高い効率性と低いサンプル消費量で際立っています。

キャピラリー電気泳動市場レポートは、製品タイプ、モード、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は自動システム、半自動システム、消耗品、ソフトウェア&サービスにセグメント化されています。モード別では、市場はCZE、CGE、MEKC、CIEF、CECにセグメント化されています。用途別では、市場は核酸、タンパク質、フラグメント分析、臨床診断、法医学、環境にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテク、臨床検査室、学術機関、CROにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域における推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)で提供されます。

| 自動システム |

| 半自動システム |

| 消耗品(キャピラリー、試薬) |

| ソフトウェア&サービス |

| キャピラリーゾーン電気泳動(CZE) |

| キャピラリーゲル電気泳動(CGE) |

| ミセル動電クロマトグラフィー(MEKC) |

| キャピラリー等電点電気泳動(CIEF) |

| キャピラリー電気クロマトグラフィー(CEC) |

| 核酸分析(DNA、RNA、mRNA) |

| タンパク質・ペプチド分析 |

| フラグメント分析・遺伝子型解析 |

| 臨床診断(HbA1c、ヘモグロビン異常症、TDM) |

| 法医学・毒物学試験 |

| 環境・食品安全試験 |

| 製薬・バイオテクノロジー企業 |

| 臨床・診断検査室 |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 自動システム | |

| 半自動システム | ||

| 消耗品(キャピラリー、試薬) | ||

| ソフトウェア&サービス | ||

| キャピラリー電気泳動のモード別 | キャピラリーゾーン電気泳動(CZE) | |

| キャピラリーゲル電気泳動(CGE) | ||

| ミセル動電クロマトグラフィー(MEKC) | ||

| キャピラリー等電点電気泳動(CIEF) | ||

| キャピラリー電気クロマトグラフィー(CEC) | ||

| 用途別 | 核酸分析(DNA、RNA、mRNA) | |

| タンパク質・ペプチド分析 | ||

| フラグメント分析・遺伝子型解析 | ||

| 臨床診断(HbA1c、ヘモグロビン異常症、TDM) | ||

| 法医学・毒物学試験 | ||

| 環境・食品安全試験 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 臨床・診断検査室 | ||

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのキャピラリー電気泳動ソリューションの予測値は?

このセグメントは2031年までに6億507万米ドルに達し、CAGR 5.23%で拡大する見込みです。

最も速い収益成長が見込まれる製品カテゴリーはどれですか?

消耗品は、導入済み機器全体でキャピラリーおよび独自試薬への経常需要が高まるにつれ、CAGR 8.38%で成長すると予測されています。

受託研究機関がキャピラリー電気泳動プラットフォームに多額の投資を行っている理由は何ですか?

スポンサーが複雑なバイオ分析メソッド開発をますますアウトソーシングするようになっており、CROは2031年にかけてCAGR 8.34%を確保しながら、医薬品開発者の内部キャパシティを解放しています。

最近のEUの農薬規制は環境試験の採用にどのような影響を与えていますか?

極性代謝物(特にグリホサート)に対するより厳格な残留限度が、広範な溶媒使用なしに10分以内の分離を実現するCEの採用を加速させています。

今後5年間で最も速く拡大すると予測される分析モードはどれですか?

キャピラリー電気クロマトグラフィーは、ハイブリッドな電気泳動・クロマトグラフィー選択性がキラル化合物を扱う研究室を引き付けるにつれ、CAGR 9.47%で成長する見勢いです。

主要ベンダーの市場集中度はどの程度ですか?

上位5社が約60%のシェアを保有し、集中度スコアは中程度の6となっており、ニッチなコーティングおよび試薬イノベーターが地位を確立する余地があります。

最終更新日: