Tamaño y Participación del Mercado de Instrumentos de Electroporación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 504 Millones de dólares |

| Tamaño del Mercado (2031) | 857.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos de Electroporación por Mordor Intelligence

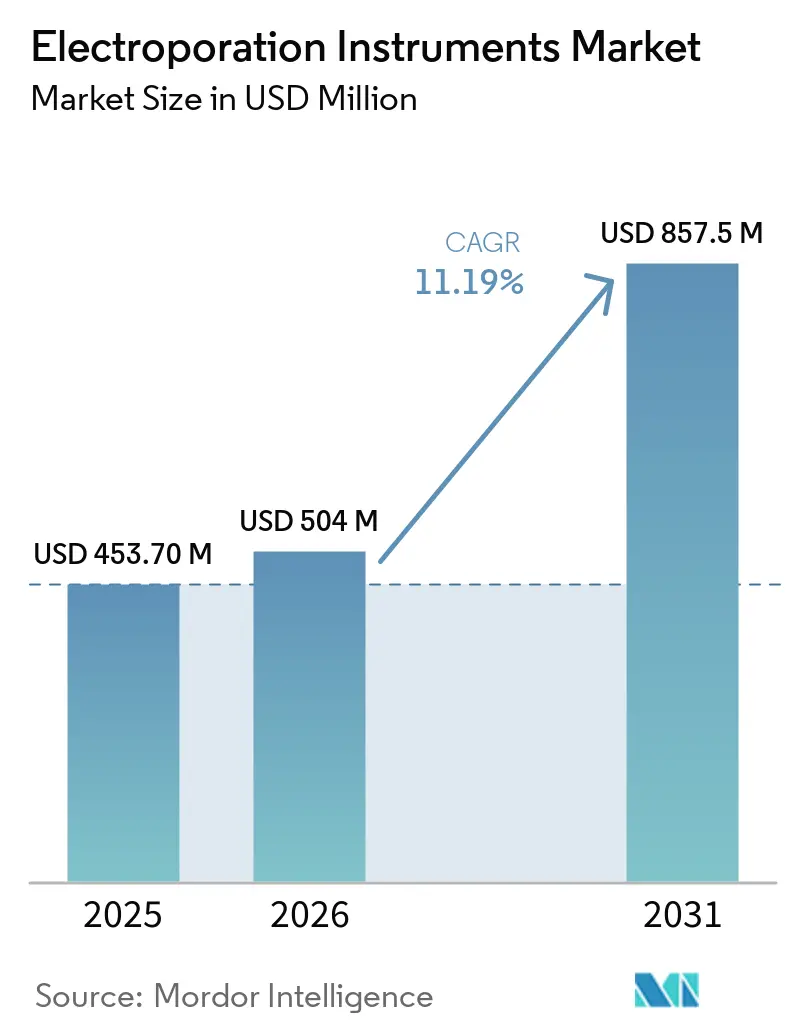

Se espera que el tamaño del Mercado de Instrumentos de Electroporación crezca de USD 453,70 millones en 2025 a USD 504 millones en 2026 y se prevé que alcance USD 857,5 millones en 2031 a una CAGR del 11,19% durante 2026-2031.

El giro desde los vectores virales hacia la transfección no viral sustenta esta expansión, ya que los patrocinadores buscan mitigar los riesgos de inmunogenicidad, acortar los plazos de fabricación y simplificar los expedientes regulatorios. La mayor demanda de plataformas de electroporación de buenas prácticas de fabricación (BPF) en instalaciones de terapia celular y génica, junto con la validación clínica de la administración intradérmica e intratumoral, mantiene el gasto de capital concentrado entre las empresas biofarmacéuticas y las organizaciones de desarrollo y fabricación por contrato (CDMO). Los fabricantes de instrumentos responden con diseños de sistema cerrado y alto rendimiento que integran análisis en tiempo real y cumplimiento de registros electrónicos, eliminando así los cuellos de botella laborales y mejorando la reproducibilidad de los lotes. América del Norte suministra la mayor base de clientes en la actualidad, aunque Asia-Pacífico ofrece el crecimiento incremental más rápido a medida que Japón, India y China construyen capacidad de CDMO en nuevas instalaciones y aceleran las aprobaciones de terapias con células T con receptor de antígeno quimérico alogénico (CAR-T).

Conclusiones Clave del Informe

- Por instrumentos, el sistema total de electroporación representó el 46,89% de la participación de mercado en 2025. Sin embargo, se espera que el sistema de electroporación eucariota crezca a una CAGR del 12,53% para 2031.

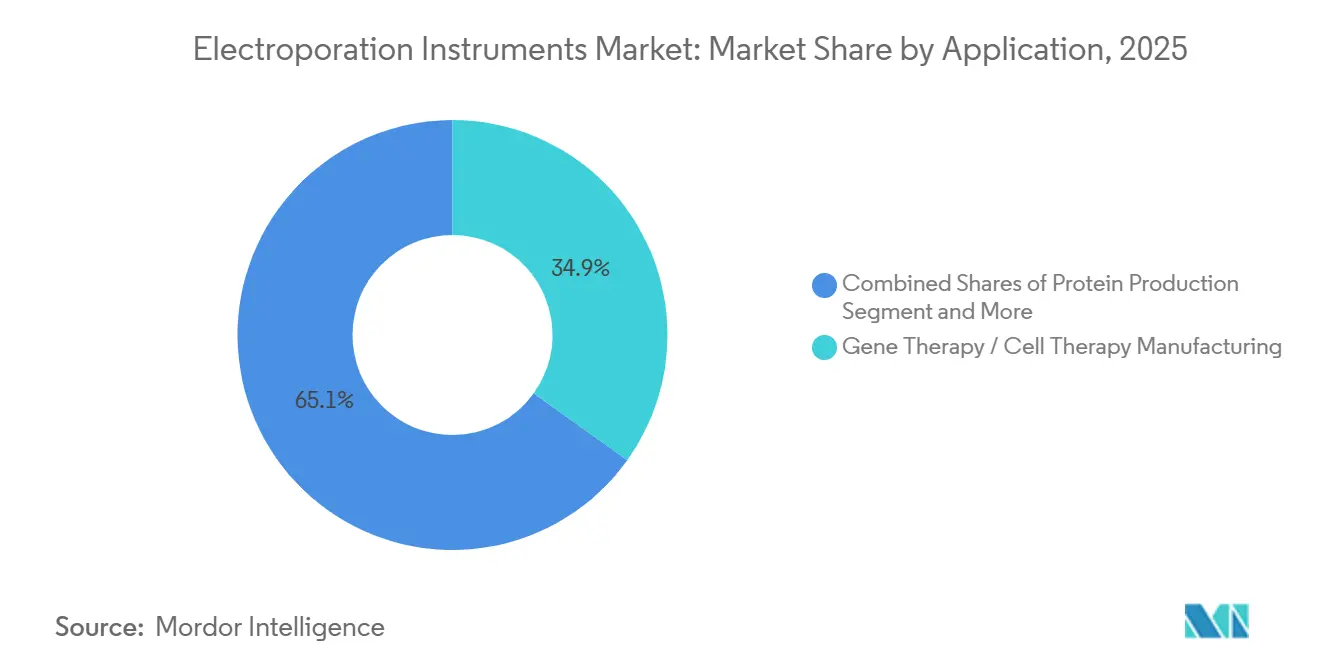

- Por aplicación, la fabricación de terapia génica y terapia celular lideró el mercado de instrumentos de electroporación con una participación del 34,89% en 2025 y se proyecta a una CAGR del 11,9% entre 2026 y 2031.

- Por usuarios finales, las CDMO registraron la expansión más rápida entre los usuarios finales a una CAGR del 12,6% hasta 2031, mientras que las empresas de biotecnología y farmacéuticas mantuvieron el 42,89% de los ingresos de 2025.

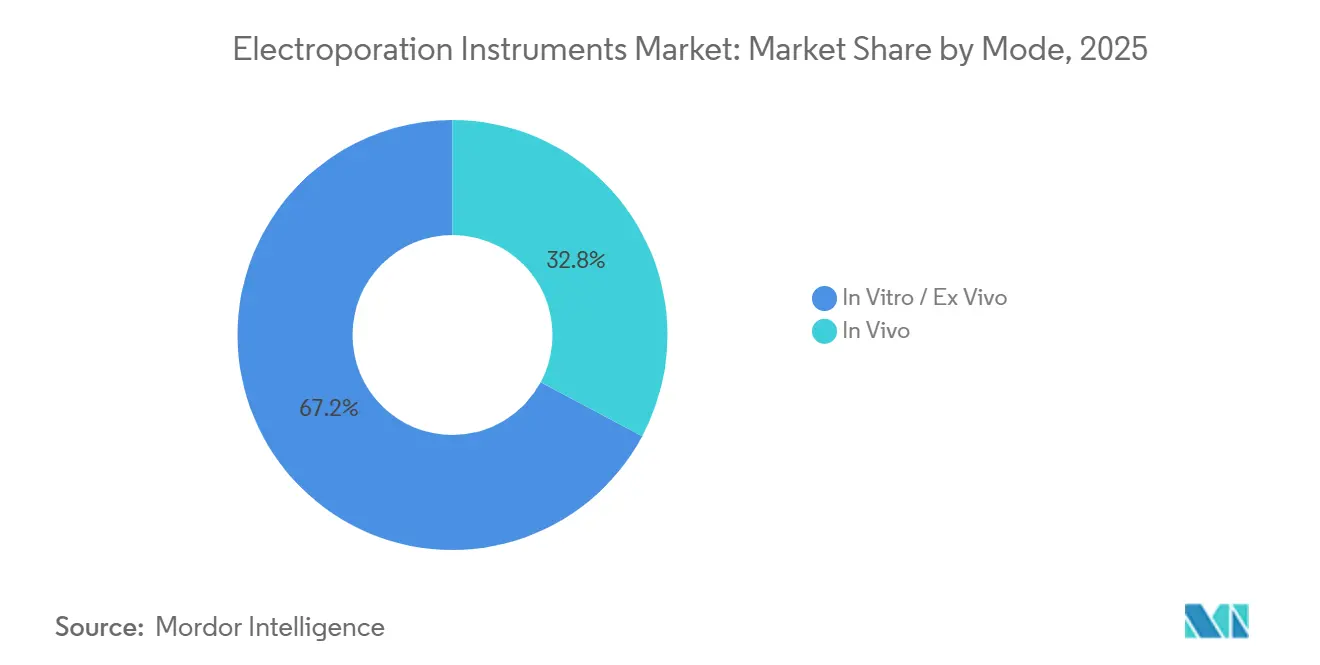

- Por modo, los sistemas in vitro y ex vivo representaron el 67,19% de los ingresos de 2025, mientras que se proyecta que las plataformas in vivo avancen a una CAGR del 12,45% durante 2026-2031.

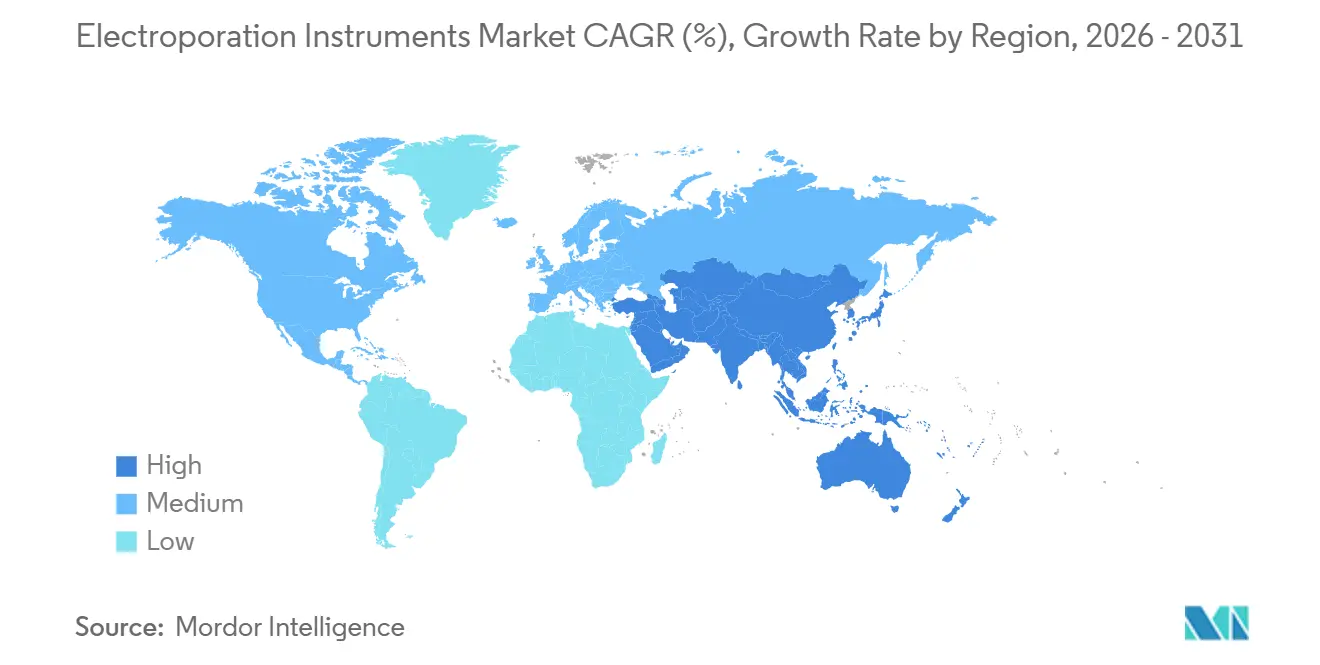

- Por geografía, América del Norte captó el 38,19% de los ingresos globales en 2025, pero se prevé que Asia-Pacífico registre la CAGR regional más alta del 11,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Instrumentos de Electroporación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la administración no viral para terapia celular y génica y edición génica | +2.1% | Global, con aceleración de CDMO en Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de la electroquimioterapia (EQT) y la electroporación irreversible en oncología clínica | +1.8% | América del Norte y la Unión Europea como núcleo, con expansión al Consejo de Cooperación del Golfo | Mediano plazo (2–4 años) |

| Plataformas de electroporación de alto rendimiento y automatizadas en BPF | +2.5% | Global, liderado por América del Norte y Japón | Corto plazo (≤ 2 años) |

| Administración in vivo de vacunas de ADN/ARN y casos de uso en inmunoterapia | +1.6% | América del Norte, Unión Europea, centros de ensayos clínicos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleración habilitada por el Expediente Maestro de la FDA para la electroporación de flujo | +1.3% | Estados Unidos | Corto plazo (≤ 2 años) |

| Financiamiento público de biodefensa que cataliza dispositivos de electroporación in vivo | +0.9% | Estados Unidos, Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Administración No Viral para Terapia Celular y Génica y Edición Génica

La integración génica mediada por transposones elimina las preocupaciones de inmunogenicidad y mutagénesis por inserción asociadas con los vectores lentivirales o virales adenoasociados, haciendo de la electroporación un elemento central en la transición hacia plataformas alogénicas escalables de CAR-T. Los electroporadores de flujo de sistema cerrado procesan ahora hasta 200 mil millones de células por lote, un rendimiento inalcanzable con los diseños de cubeta heredados. Los dispositivos certificados con ISO 13485 aceleran las revisiones de los organismos notificados y facilitan la referencia cruzada de los Expedientes Maestros de Dispositivos en las solicitudes de nuevos fármacos en investigación (IND), comprimiendo los plazos de química-fabricación-controles (CMC) en 4-6 meses. La creciente disponibilidad de Expedientes Maestros en la FDA inclina aún más la preferencia de los patrocinadores hacia la electroporación, ya que los datos de validación pueden aprovecharse en múltiples programas [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información de CMC para IND de Terapia Génica Humana," fda.gov. En conjunto, estos factores elevan los presupuestos de adquisición tanto entre las empresas biofarmacéuticas integradas verticalmente como entre las CDMO.

Expansión de la Electroquimioterapia y la Electroporación Irreversible en Oncología Clínica

La autorización de la FDA a finales de 2024 para el sistema NanoKnife amplió la electroporación irreversible más allá del uso en investigación, ofreciendo a los pacientes con cáncer de próstata un tratamiento que preserva los nervios con un 84% de ausencia de enfermedad a los 12 meses [2]AngioDynamics, "Resultados del Ensayo Multicéntrico PRESERVE," ir.angiodynamics.com. Scandinavian ChemoTech obtuvo una licencia de importación en India en marzo de 2026, desbloqueando un amplio grupo de oncología sensible al precio y destacando la accesibilidad de la modalidad en entornos con recursos limitados. Los ensayos aleatorizados en curso en Dinamarca pueden reducir las dosis de bleomicina en un 50%, disminuyendo los costos de quimioterapia por ciclo. La oncología veterinaria proporciona una fuente de ingresos paralela: se han completado más de 3.000 tratamientos a nivel mundial, validando la seguridad y eficacia en animales grandes y reduciendo el riesgo traslacional a indicaciones humanas. Las vías regulatorias bajo el proceso 510(k) de la FDA y los marcos europeos adaptativos acortan el tiempo de comercialización para nuevas indicaciones.

Plataformas de Electroporación de Alto Rendimiento y Automatizadas en BPF

La fabricación sin intervención humana aborda un cuello de botella laboral crítico en las terapias autólogas. Los sistemas automatizados integrados con manejo robótico de líquidos reducen el tiempo del operador de 6–8 horas a menos de 90 minutos por lote de paciente. Las CDMO japonesas han comenzado a instalar estas plataformas para escalar la producción a más de 1.000 lotes de CAR-T anuales, posicionando a Asia-Pacífico como un centro de exportación emergente. El monitoreo de impedancia en tiempo real ahora ajusta los parámetros de pulso durante el proceso, mejorando el coeficiente de variación de lote a lote del 18% a menos del 8%. La integración de registros de auditoría conformes con la Parte 11 del Título 21 del Código de Regulaciones Federales satisface los requisitos de registros electrónicos tanto en los Estados Unidos como en Europa. Estas mejoras de rendimiento justifican precios premium para los instrumentos de electroporación de próxima generación a pesar de la presión a la baja sobre los márgenes de servicio de las CDMO.

Administración In Vivo de Vacunas de ADN/ARN y Casos de Uso en Inmunoterapia

El dispositivo CELLECTRA 2000 ha administrado aproximadamente 19.000 dosis en 6.000 sujetos de ensayos clínicos sin eventos adversos graves relacionados con el dispositivo, y una solicitud de licencia biológica continua para INO-3107 podría generar la primera aprobación en los Estados Unidos de una vacuna terapéutica administrada mediante electroporación a mediados de 2026. Los datos de la Fase 1b de un estudio sobre la fiebre de Lassa en Ghana mostraron respuestas robustas de células CD8+, confirmando la inmunogenicidad en entornos de baja infraestructura.

Las modalidades de administración competidoras aún enfrentan obstáculos de tolerabilidad: las puntuaciones de dolor promedian 4,2 sobre 10, lo que requiere protocolos de anestesia tópica que aumentan la complejidad del procedimiento. Sin embargo, el financiamiento federal de biodefensa y la capacidad de eludir la logística de cadena de frío mantienen vivo el interés de las partes interesadas. Si se otorga la Revisión Prioritaria, la comercialización exitosa podría desbloquear una cartera de seguimiento de vacunas habilitadas por electroporación para patógenos endémicos y emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de viabilidad celular y citotoxicidad a escala | -1.4% | Global | Mediano plazo (2–4 años) |

| Fuerte competencia de nanopartículas lipídicas y vectores virales para la administración in vivo | -1.7% | América del Norte y Unión Europea, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Carga de cumplimiento del Reglamento de Dispositivos Médicos de la Unión Europea que prolonga el tiempo de comercialización | -1.1% | Europa | Corto plazo (≤ 2 años) |

| Dolor del paciente y contracciones musculares que requieren anestesia in vivo | -0.6% | Global, agudo en entornos de ensayos clínicos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Viabilidad Celular y Citotoxicidad a Escala

La electroporación desencadena apoptosis mediada por caspasas en las células modificadas cuando los gradientes de voltaje superan los 1.200 V/cm o las duraciones de pulso exceden los 10 ms. Cada punto porcentual de viabilidad perdido se traduce en reducciones del rendimiento de dosis, un problema crítico para los lotes alogénicos de CAR-T que superan los 200 mil millones de células. Las alternativas de transfección mecánica registran un 92% de viabilidad, pero carecen de capacidad de rendimiento industrial. Los ajustes de proceso —menor fuerza iónica del tampón, cubetas refrigeradas, recuperación extendida— pueden recuperar 5-8 puntos porcentuales, pero requieren una revalidación completa de BPF, añadiendo medio año a los calendarios de transferencia de tecnología. Las modernizaciones intensivas en capital con sensores de impedancia siguen limitadas a aproximadamente un tercio de la base instalada, prolongando la exposición al riesgo de variabilidad del rendimiento.

Fuerte Competencia de las Nanopartículas Lipídicas y los Vectores Virales para la Administración In Vivo

Un estudio de 2024 reportó respuestas de células T CD8+ 2,3 veces más altas con ADN encapsulado en nanopartículas lipídicas en comparación con plásmidos administrados mediante electroporación en modelos murinos. El ecosistema de fabricación de ARNm con nanopartículas lipídicas puede llenar más de 3 mil millones de dosis anuales, superando ampliamente la capacidad global de electroporación. Los vectores virales aún figuran en aproximadamente el 70% de las terapias génicas aprobadas por la FDA, ofreciendo un precedente regulatorio más claro y cadenas de suministro establecidas. Los costos de capital del dispositivo de USD 80.000–250.000 más las cámaras de un solo uso desafían los cálculos del costo de los bienes para programas de vacunas de gran volumen. En consecuencia, el punto óptimo comercial de la electroporación sigue siendo la ablación tumoral local y las vacunas terapéuticas intradérmicas, en lugar de la profilaxis masiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Fabricación de Terapia Génica Ancla el Crecimiento

El mercado de instrumentos de electroporación para la fabricación de terapia génica y celular representó el 34,89% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 11,9% entre 2026 y 2031. La transición de flujos de trabajo autólogos a alogénicos exige condiciones de transfección reproducibles y de alto rendimiento, satisfechas de manera única por los sistemas de electroporación de flujo que manejan lotes de 200 mil millones de células sin pasos de manipulación abierta. La electroporación automatizada integrada en cartuchos cerrados de un solo uso reduce la aportación laboral y disminuye el riesgo de contaminación, ayudando a las CDMO a cumplir plazos de liberación más estrictos establecidos en contratos de suministro clínico basados en hitos. La electroquimioterapia para lesiones cutáneas y la electroporación irreversible para tumores sólidos representan nichos maduros que contribuyen a ventas de consumibles de larga cola, con la autorización regulatoria de 2026 en India para IQwave como ejemplo de tracción en mercados emergentes sensibles al costo.

Las aplicaciones secundarias, como la producción transitoria de proteínas, se benefician de títulos estables superiores a 3 g/L mediante electroporación habilitada por transposones, permitiendo ciclos de biorreactor de más de 60 generaciones. La administración in vivo de vacunas de ADN y ARN sigue siendo pequeña en términos de ingresos, aunque estratégicamente significativa; una posible aprobación de INO-3107 reduciría el riesgo de las carteras más amplias de oncología y enfermedades infecciosas. La investigación biomédica continúa proporcionando una demanda constante de instrumentos, aunque con márgenes más bajos; sin embargo, las cubetas de uso general de proveedores asiáticos están comprimiendo los precios en aproximadamente un 12% respecto a los niveles de 2023, lo que lleva a las marcas establecidas a migrar los laboratorios hacia actualizaciones listas para BPF.

Por Usuario Final: Las CDMO Impulsan la Ola de Externalización

Las empresas de biotecnología y farmacéuticas mantuvieron la mayor participación de ingresos del 42,89% en 2025, lo que refleja las construcciones de BPF internas destinadas a salvaguardar los protocolos propietarios de ingeniería celular. Sin embargo, se prevé que las CDMO registren la CAGR más rápida del 12,6% hasta 2031, a medida que los patrocinadores pivotan hacia estrategias de desarrollo con activos ligeros que difieren el gasto de capital hasta los ensayos en fase tardía. Los proveedores de servicios japoneses, indios y chinos han anunciado expansiones de capacidad de múltiples miles de millones de células que combinan la electroporación automatizada con la producción de vectores virales bajo contratos únicos, reduciendo la fricción en la transferencia de tecnología para clientes globales.

Los hospitales y clínicas especializadas representan un canal más pequeño pero de alto crecimiento, impulsado por la adopción de sistemas de electroquimioterapia y electroporación irreversible para procedimientos oncológicos que preservan los nervios, reembolsados bajo nuevos códigos de Terminología de Procedimientos Actuales. Los institutos académicos y de investigación han alargado los ciclos de actualización a 8-10 años, moderando las ventas unitarias a corto plazo, pero proporcionando una cartera de conversión para reemplazos conformes con BPF.

Por Modo: Las Plataformas In Vivo Ganan Tracción Clínica

Las plataformas in vitro y ex vivo representaron el 67,19% de los ingresos en 2025 debido a su papel arraigado en la fabricación de CAR-T, aunque los sistemas in vivo crecerán más rápido a una CAGR del 12,45% hasta 2031 a medida que se acumulen los hitos regulatorios. La Revisión Prioritaria para INO-3107 podría catalizar la adopción hospitalaria de dispositivos intradérmicos a mediados de 2026, demostrando que la electroporación puede combinar la tolerabilidad ambulatoria con la eficacia terapéutica. En el frente oncológico, la electroporación irreversible por micropulsos del NanoKnife preserva los haces neurovasculares y produce puntuaciones favorables de continencia y función sexual, expandiendo las instalaciones en centros de urología de menos de 50 en 2023 a alrededor de 150 a principios de 2026.

La innovación ex vivo continúa a medida que la robótica reduce el tiempo de intervención manual a menos de 90 minutos, mejorando la consistencia y permitiendo el procesamiento simultáneo de múltiples lotes de pacientes. Los Expedientes Maestros de Dispositivos en la FDA simplifican la validación para sistemas cerrados, otorgando a las plataformas ex vivo una ventaja de cumplimiento incluso cuando las indicaciones in vivo se amplían.

Por Instrumento: Los Sistemas Eucariotas Capturan la Migración hacia BPF

Las plataformas de electroporación eucariota representaron el 46,89% de la participación del mercado de instrumentos de electroporación en 2025 y se proyecta que avancen a una CAGR del 12,53% hasta 2031, notablemente más rápido que los sistemas "totales" heredados que combinan modos bacterianos y de mamíferos. Este crecimiento refleja la demanda de los patrocinadores de instrumentos validados para BPF diseñados en torno a ventanas de pulso para células de mamíferos de 200–500 V/cm y 1–5 ms, parámetros que ofrecen rendimientos positivos para CAR superiores al 80% mientras reducen el uso de vectores virales en aproximadamente un 40% y disminuyen el costo de los bienes vendidos para los flujos de trabajo autólogos de CAR-T. La Unidad LV PRO 4D-Nucleofector de Lonza y el ExPERT GTx de MaxCyte procesan ahora hasta 200 mil millones de células T en suspensión por lote de sistema cerrado, un techo de rendimiento que supera ampliamente a los sistemas totales basados en cubetas limitados a cerca de 10 mil millones de células y gravados por el riesgo de contaminación por manipulación abierta.

Los sistemas de electroporación total y microbiana continúan sirviendo a los flujos de trabajo académicos de producción de proteínas y biología sintética, aunque la compresión de márgenes se intensifica a medida que los nuevos participantes asiáticos de bajo costo socavan a los titulares en precio. El acuerdo de distribución en los Estados Unidos de Harvard Bioscience en 2025 con Fisher Scientific agrupa el BTX ECM 830 y el Gemini X2 junto con los reactivos de Thermo Fisher, una táctica de venta cruzada destinada a defender la participación de la base instalada mientras orienta a los investigadores hacia actualizaciones listas para BPF.

Análisis Geográfico

América del Norte representó el 38,19% de los ingresos globales en 2025, impulsada por las subvenciones de los Institutos Nacionales de Salud para plataformas de administración no viral y por la orientación clara del Centro de Evaluación e Investigación Biológica sobre los Expedientes Maestros de Dispositivos. Los acuerdos de distribución que colocan los instrumentos de electroporación junto a catálogos de reactivos establecidos han ampliado el alcance de ventas hacia los laboratorios académicos, permitiendo actualizaciones a sistemas conformes con BPF. La claridad en torno al reembolso de la electroporación irreversible ha sustentado un rápido aumento en las instalaciones de NanoKnife en las unidades de urología de los Estados Unidos.

El crecimiento de Europa sigue frenado por los cuellos de botella del Reglamento de Dispositivos Médicos que duplican los plazos de evaluación de conformidad y llevan a algunos proveedores a priorizar los lanzamientos en América del Norte. Las limitaciones de capacidad de los organismos notificados han extendido los ciclos de aprobación a 24-30 meses, favoreciendo a los titulares con equipos regulatorios dedicados y fomentando la consolidación entre los proveedores más pequeños. A pesar de estos obstáculos, los estudios de electroporación irreversible en Dinamarca y Alemania continúan ampliando la base de evidencia europea, posicionando los dispositivos de electroquimioterapia y electroporación irreversible para una adopción acelerada una vez que se obtengan los certificados.

Se prevé que Asia-Pacífico supere a todas las demás regiones con una CAGR del 11,93% hasta 2031, a medida que Japón, China e India ponen en marcha suites de BPF automatizadas que integran la electroporación a escala masiva. La actualización de Teijin en Iwakuni a más de 1.000 lotes de CAR-T por año ilustra el liderazgo de Japón en sistemas cerrados basados en flujo. Las primeras aprobaciones de CAR-T producidas localmente en India reducen el riesgo de las inversiones en capacidad local, con CDMO que apuntan a precios por debajo de USD 60.000 adecuados a la combinación de pagadores del país. Porton Advanced de China ya ejecuta lotes de 200 mil millones de células, demostrando preparación para ensayos globales en fase tardía. Corea del Sur y Brasil representan oportunidades incipientes condicionadas a vías de reembolso más claras y a la construcción de infraestructura local de BPF.

Panorama Competitivo

La concentración del mercado es moderada: Lonza, MaxCyte, Thermo Fisher Scientific y Bio-Rad Laboratories ostentan la mayor participación combinada. El modelo de Licencia de Plataforma Estratégica de MaxCyte se ha expandido a cuatro nuevos acuerdos desde 2024, convirtiendo las ventas de equipos de capital en ingresos recurrentes vinculados a hitos que amortiguan las fluctuaciones trimestrales. La Unidad LV PRO 4D-Nucleofector de Lonza de julio de 2025 integra los flujos de trabajo lentivirales y de electroporación, reduciendo el consumo de vectores en un 40% y fortaleciendo el bloqueo de la empresa entre los fabricantes de CAR-T. Thermo Fisher y Harvard Bioscience aprovechan grandes redes de distribución para llegar a los laboratorios de investigación, cubriendo el riesgo de la consolidación de CDMO que podría comprimir los márgenes de equipos.

Los nuevos participantes más pequeños se centran en nichos de espacio en blanco. Scandinavian ChemoTech domina la electroquimioterapia veterinaria y construye exposición en oncología clínica a través de India y el Sudeste Asiático. Inovio busca la primera aprobación en su clase para una vacuna terapéutica administrada mediante electroporación, desbloqueando potencialmente flujos de regalías de futuras combinaciones dispositivo-fármaco. Los fabricantes asiáticos como Nepa Gene y BEX compiten en precio dentro de los mercados académicos, pero carecen de la documentación ISO 13485 y los Expedientes Maestros de Dispositivos requeridos para la penetración en BPF. Los innovadores en automatización como Cellares posicionan los shuttles integrados como opciones llave en mano para los operadores de organizaciones de desarrollo e integración por contrato, reduciendo la mano de obra por lote de horas a minutos y atrayendo a los patrocinadores que escalan programas en fase tardía.

Líderes de la Industria de Instrumentos de Electroporación

Lonza Group Ltd

MaxCyte, Inc.

Thermo Fisher Scientific

Bio-Rad Laboratories

Harvard Bioscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: MaxCyte, Inc. presentó ExPERT DTx, una plataforma de transfección de alto rendimiento para investigación y descubrimiento de fármacos. Este sistema modular de electroporación en placa de 96 pocillos permite la transfección eficiente de células primarias y líneas celulares con un estrés celular mínimo, proporcionando información crítica sobre los procesos biológicos y apoyando el escalado a volúmenes de transfección mayores.

- Enero de 2026: Teijin Regenet amplió la Fábrica de Iwakuni para producir más de 1.000 lotes de CAR-T anuales con electroporación automatizada integrada en flujos de trabajo cerrados.

Alcance del Informe Global del Mercado de Instrumentos de Electroporación

Según el alcance del informe, los instrumentos de electroporación, comúnmente conocidos como electroporadores, son dispositivos de laboratorio especializados diseñados para introducir moléculas extrañas —como ADN, ARN, proteínas o fármacos— en las células aumentando temporalmente la permeabilidad de sus membranas. El principio fundamental consiste en aplicar pulsos eléctricos breves de alto voltaje a una suspensión celular, creando poros nanoscópicos transitorios en la bicapa fosfolipídica.

El mercado de instrumentos de electroporación está segmentado por instrumento, aplicación, usuarios finales, modo y geografía. Por instrumento, el mercado está segmentado en sistema total de electroporación, sistema de electroporación eucariota y sistema de electroporación microbiana. Según la aplicación, el mercado está segmentado en producción de proteínas, fabricación de terapia génica/terapia celular, electroquimioterapia, electroporación irreversible, administración in vivo de vacunas de ADN/ARN y genes, e investigación biomédica. Por usuarios finales, el mercado está segmentado en empresas de biotecnología y farmacéuticas, institutos académicos y de investigación, organizaciones de investigación por contrato y CDMO, y hospitales y clínicas especializadas. Según el modo, el mercado está segmentado en In Vitro / Ex Vivo e In Vivo. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistema Total de Electroporación |

| Sistema de Electroporación Eucariota |

| Sistema de Electroporación Microbiana |

| Producción de Proteínas |

| Fabricación de Terapia Génica / Terapia Celular |

| Electroquimioterapia |

| Electroporación Irreversible |

| Administración In Vivo de Vacunas de ADN/ARN y Genes |

| Investigación Biomédica (Académica/Industrial) |

| Empresas de Biotecnología y Farmacéuticas |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato y CDMO |

| Hospitales y Clínicas Especializadas |

| In Vitro / Ex Vivo |

| In Vivo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Instrumento | Sistema Total de Electroporación | |

| Sistema de Electroporación Eucariota | ||

| Sistema de Electroporación Microbiana | ||

| Por Aplicación | Producción de Proteínas | |

| Fabricación de Terapia Génica / Terapia Celular | ||

| Electroquimioterapia | ||

| Electroporación Irreversible | ||

| Administración In Vivo de Vacunas de ADN/ARN y Genes | ||

| Investigación Biomédica (Académica/Industrial) | ||

| Por Usuario Final | Empresas de Biotecnología y Farmacéuticas | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato y CDMO | ||

| Hospitales y Clínicas Especializadas | ||

| Por Modo | In Vitro / Ex Vivo | |

| In Vivo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de instrumentos de electroporación para 2031?

Se prevé que alcance USD 857,5 millones para 2031, expandiéndose a una CAGR del 11,19% de 2026 a 2031.

¿Qué aplicación genera actualmente los mayores ingresos?

La fabricación de terapia génica y terapia celular lideró con una participación del 34,89% en 2025.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se proyecta que las CDMO crezcan a una CAGR del 12,6% hasta 2031 a medida que los patrocinadores externalizan la fabricación.

¿Por qué los dispositivos de electroporación in vivo están ganando interés?

La revisión pendiente de la FDA para INO-3107 y los datos favorables sobre el cáncer de próstata para NanoKnife validan la eficacia clínica y respaldan la adopción hospitalaria.

Última actualización de la página el: