Marktgröße und Marktanteil für Elektroporationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 504 Millionen US-Dollar |

| Marktgröße (2031) | 857.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektroporationsgeräte von Mordor Intelligence

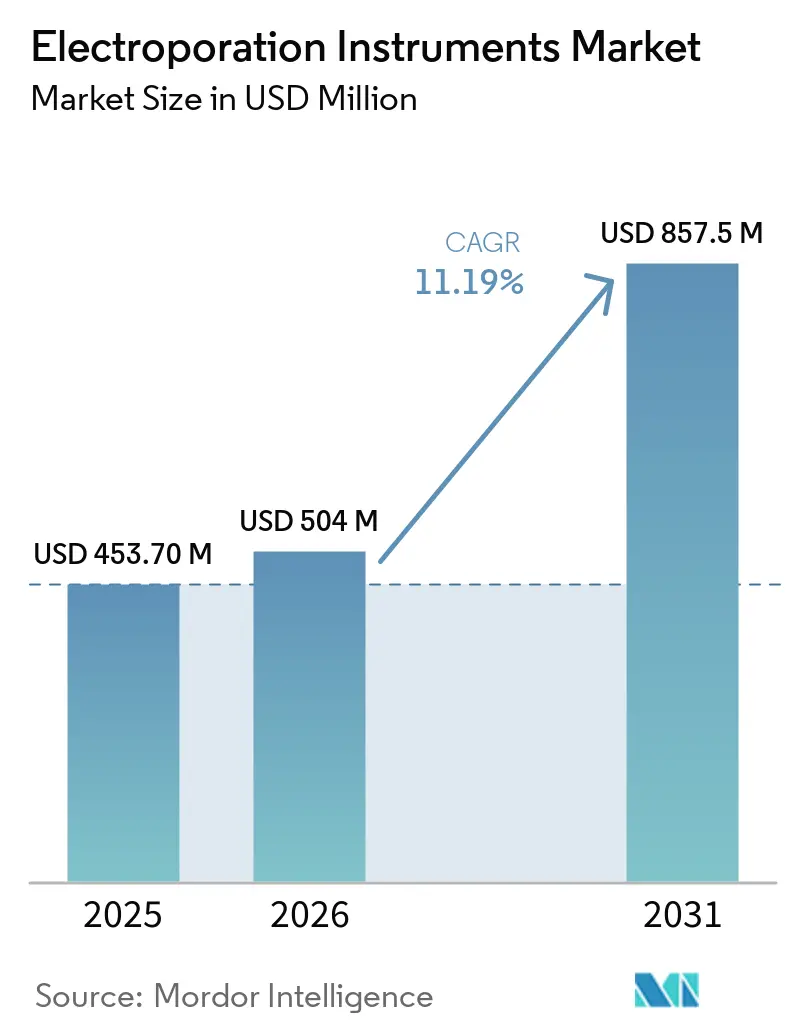

Die Marktgröße für Elektroporationsgeräte wird voraussichtlich von 453,70 Millionen USD im Jahr 2025 auf 504 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,19 % über 2026–2031 voraussichtlich 857,5 Millionen USD erreichen.

Die Verlagerung von viralen Vektoren hin zu nicht-viraler Transfektion bildet die Grundlage dieser Expansion, da Auftraggeber Immunogenitätsrisiken mindern, Herstellungszeitpläne verkürzen und regulatorische Einreichungen vereinfachen möchten. Die gestiegene Nachfrage nach Elektroporationsplattformen gemäß Guter Herstellungspraxis (GMP) in Zell- und Gentherapieeinrichtungen sowie die klinische Validierung der intradermalen und intratumoralen Verabreichung konzentrieren die Investitionsausgaben weiterhin auf Biopharma-Unternehmen und Auftragsforschungs- und Herstellungsorganisationen (CDMOs). Gerätehersteller reagieren mit geschlossenen Hochdurchsatz-Designs, die Echtzeit-Analytik und die Einhaltung elektronischer Aufzeichnungsvorschriften integrieren und damit Arbeitsengpässe beseitigen sowie die Chargenreproduzierbarkeitverbessern. Nordamerika stellt heute die größte Kundenbasis, während Asien-Pazifik das schnellste inkrementelle Wachstum bietet, da Japan, Indien und China neue CDMO-Kapazitäten aufbauen und Zulassungen für allogene chimäre Antigenrezeptor-T-Zell-Therapien (CAR-T) beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Geräten entfiel auf das Gesamtelektroporationssystem im Jahr 2025 ein Marktanteil von 46,89 %. Das eukaryotische Elektroporationssystem wird jedoch bis 2031 voraussichtlich mit einer CAGR von 12,53 % wachsen.

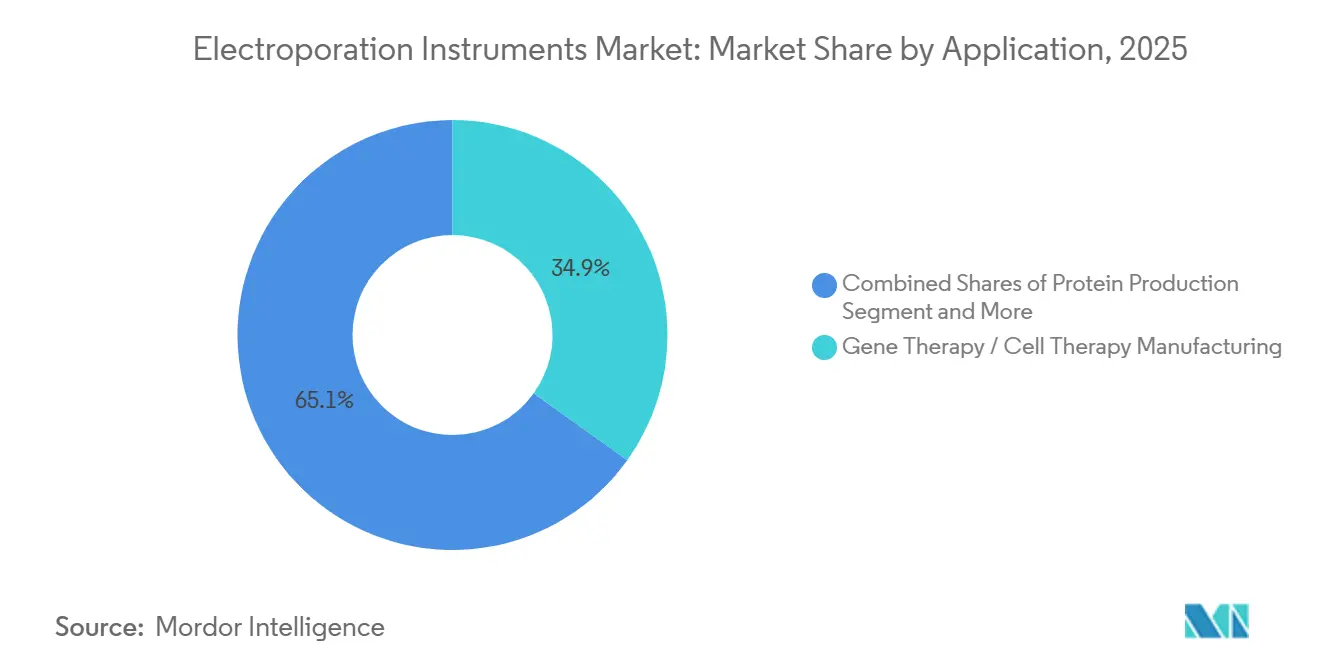

- Nach Anwendung führte die Herstellung von Gen- und Zelltherapien den Markt für Elektroporationsgeräte mit einem Marktanteil von 34,89 % im Jahr 2025 an und wird zwischen 2026 und 2031 mit einer CAGR von 11,9 % prognostiziert.

- Nach Endnutzern verzeichneten CDMOs mit einer CAGR von 12,6 % bis 2031 die schnellste Expansion unter den Endnutzern, während Biotechnologie- und Pharmaunternehmen 42,89 % des Umsatzes im Jahr 2025 hielten.

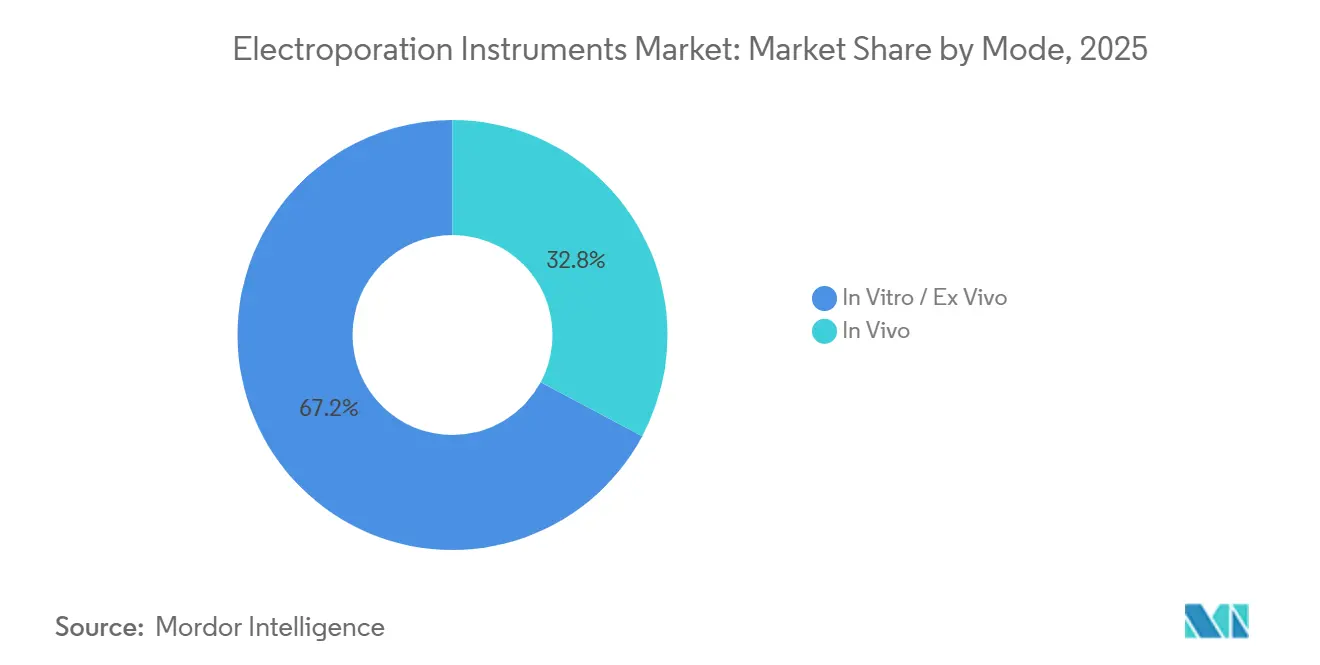

- Nach Modus entfielen auf In-vitro- und Ex-vivo-Systeme 67,19 % des Umsatzes im Jahr 2025, während In-vivo-Plattformen voraussichtlich mit einer CAGR von 12,45 % über 2026–2031 wachsen werden.

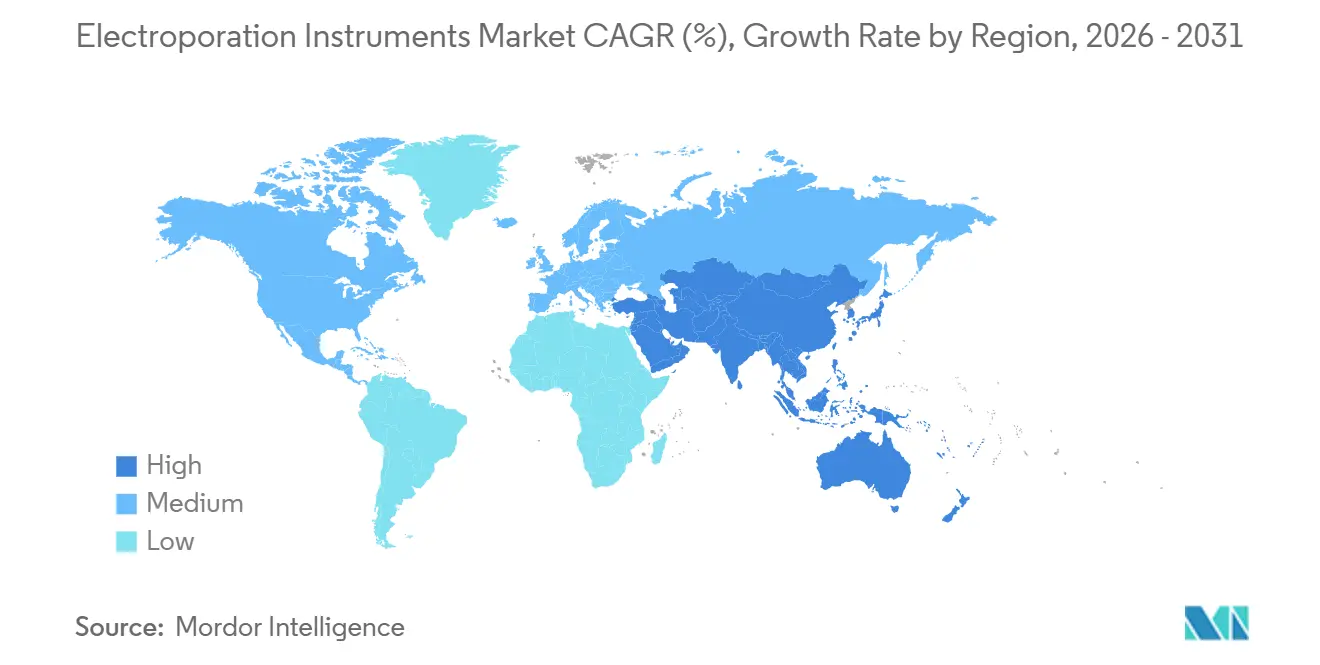

- Nach Geografie erfasste Nordamerika 38,19 % des globalen Umsatzes im Jahr 2025, aber Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 11,93 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Elektroporationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zur nicht-viralen Verabreichung für CGT und Genbearbeitung | +2.1% | Global, mit CDMO-Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Elektrochemotherapie (ECT) und IRE in der klinischen Onkologie | +1.8% | Nordamerika und EU als Kern, Ausbreitung in den GCC | Mittelfristig (2–4 Jahre) |

| Hochdurchsatz- und automatisierte Elektroporationsplattformen in der GMP | +2.5% | Global, angeführt von Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| In-vivo-DNA/RNA-Impfstoffverabreichung und Immuntherapie-Anwendungsfälle | +1.6% | Nordamerika, EU, klinische Studienzentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| FDA-Master-File-gestützte Beschleunigung für Durchfluss-Elektroporation | +1.3% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Bioabwehr-Finanzierung zur Förderung von In-vivo-Elektroporationsgeräten | +0.9% | Vereinigte Staaten, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zur nicht-viralen Verabreichung für CGT und Genbearbeitung

Die Transposon-vermittelte Genintegration beseitigt die Immunogenitäts- und Insertionsmutagenese-Bedenken, die mit lentiviralen oder adeno-assoziierten viralen Vektoren verbunden sind, und macht die Elektroporation zum zentralen Element des Übergangs zu skalierbaren allogenen CAR-T-Plattformen. Geschlossene Durchfluss-Elektroporatoren verarbeiten nun bis zu 200 Milliarden Zellen pro Charge, ein Durchsatz, der mit herkömmlichen Küvettendesigns nicht erreichbar ist. ISO-13485-zertifizierte Geräte beschleunigen Benannte-Stelle-Prüfungen und erleichtern die Querverweisierung von Gerätestammdateien in Anträgen auf Prüfpräparate (IND), was die Zeitpläne für Chemie, Herstellung und Kontrolle (CMC) um 4–6 Monate verkürzt. Die wachsende Verfügbarkeit von Stammdateien bei der FDA verstärkt die Präferenz der Auftraggeber für Elektroporation weiter, da Validierungsdaten programmübergreifend genutzt werden können [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "CMC-Informationen für humane Gentherapie-INDs," fda.gov. Insgesamt erhöhen diese Faktoren die Beschaffungsbudgets bei vertikal integrierten Biopharma-Unternehmen und CDMOs gleichermaßen.

Ausweitung der Elektrochemotherapie und IRE in der klinischen Onkologie

Die FDA-Zulassung des NanoKnife-Systems Ende 2024 erweiterte die irreversible Elektroporation über den Untersuchungsgebrauch hinaus und bietet Prostatakrebs-Patienten eine nervenschonende Behandlung mit einem krankheitsfreien Status von 84 % nach 12 Monaten [2]AngioDynamics, "PRESERVE-Multizenter-Studienergebnisse," ir.angiodynamics.com. Scandinavian ChemoTech erhielt im März 2026 eine indische Einfuhrlizenz, was einen großen preissensiblen Onkologie-Pool erschließt und die Zugänglichkeit der Modalität in ressourcenbeschränkten Umgebungen unterstreicht. Laufende randomisierte Studien in Dänemark könnten die Bleomycin-Dosen um 50 % reduzieren und die Chemotherapiekosten pro Zyklus senken. Die veterinäre Onkologie bietet einen parallelen Umsatzstrom: Mehr als 3.000 Behandlungen wurden weltweit abgeschlossen, was Sicherheit und Wirksamkeit bei Großtieren validiert und das Translationsrisiko für humane Indikationen verringert. Regulatorische Wege im Rahmen des FDA-510(k)-Verfahrens und adaptiver europäischer Rahmenbedingungen verkürzen die Markteinführungszeit für neue Indikationen.

Hochdurchsatz- und automatisierte Elektroporationsplattformen in der GMP

Die vollautomatische Fertigung behebt einen kritischen Arbeitsengpass bei autologen Therapien. Automatisierte Systeme, die mit robotergestützter Flüssigkeitshandhabung integriert sind, reduzieren die Bedienerzeit von 6–8 Stunden auf unter 90 Minuten pro Patientencharge. Japanische CDMOs haben begonnen, diese Plattformen zu installieren, um den Output auf mehr als 1.000 CAR-T-Chargen jährlich zu skalieren, und positionieren Asien-Pazifik als aufstrebendes Exportzentrum. Die Echtzeit-Impedanzüberwachung passt nun die Pulsparameter während des Prozesses an und verbessert den Chargen-zu-Chargen-Variationskoeffizienten von 18 % auf unter 8 %. Die Integration von 21-CFR-Teil-11-konformen Prüfpfaden erfüllt die Anforderungen an elektronische Aufzeichnungen sowohl in den Vereinigten Staaten als auch in Europa. Diese Leistungsgewinne rechtfertigen Premium-Preise für Elektroporationsgeräte der nächsten Generation trotz des Abwärtsdrucks auf die CDMO-Servicemargen.

In-vivo-DNA/RNA-Impfstoffverabreichung und Immuntherapie-Anwendungsfälle

Das CELLECTRA-2000-Gerät hat etwa 19.000 Dosen an 6.000 klinischen Studienteilnehmern verabreicht, ohne schwerwiegende gerätebezogene unerwünschte Ereignisse, und ein rollierender BLA für INO-3107 könnte bis Mitte 2026 die erste US-Zulassung eines durch Elektroporation verabreichten therapeutischen Impfstoffs ergeben. Phase-1b-Daten aus einer Lassa-Fieber-Studie in Ghana zeigten robuste CD8+-Reaktionen und bestätigten die Immunogenität in Umgebungen mit geringer Infrastruktur.

Konkurrierende Verabreichungsmodalitäten stehen weiterhin vor Verträglichkeitshürden: Schmerzwerte liegen im Durchschnitt bei 4,2 von 10, was topische Anästhesieprotokolle erfordert, die die Prozedurkomplexität erhöhen. Dennoch halten das föderale Bioabwehr-Finanzierung und die Möglichkeit, die Kühlkettenlogistik zu umgehen, das Interesse der Stakeholder aufrecht. Wenn eine Prioritätsprüfung gewährt wird, könnte eine erfolgreiche Kommerzialisierung eine Folgepipeline von durch Elektroporation ermöglichten Impfstoffen gegen endemische und aufkommende Krankheitserreger erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen der Zellviabilität und Zytotoxizität im großen Maßstab | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch LNPs/virale Vektoren für die In-vivo-Verabreichung | -1.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-Konformitätsbelastung verlängert die Markteinführungszeit | -1.1% | Europa | Kurzfristig (≤ 2 Jahre) |

| Patientenschmerzen/Muskelkontraktionen erfordern Anästhesie bei In-vivo-Anwendungen | -0.6% | Global, akut in klinischen Studienumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen der Zellviabilität und Zytotoxizität im großen Maßstab

Elektroporation löst Caspase-vermittelte Apoptose in modifizierten Zellen aus, wenn Spannungsgradienten 1.200 V/cm überschreiten oder Pulsdauern 10 ms übersteigen. Jeder verlorene Prozentpunkt der Viabilität führt zu Dosisausbeute-Reduzierungen, ein kritisches Problem für allogene CAR-T-Chargen, die 200 Milliarden Zellen überschreiten. Mechanische Transfektionsalternativen erzielen 92 % Viabilität, verfügen jedoch nicht über industrielle Durchsatzkapazität. Prozessanpassungen – geringere Pufferionenstärke, gekühlte Küvetten, verlängerte Erholung – können 5–8 Prozentpunkte zurückgewinnen, erfordern jedoch eine vollständige GMP-Revalidierung, was den Technologietransfer-Zeitplänen ein halbes Jahr hinzufügt. Kapitalintensive Nachrüstungen mit Impedanzsensoren sind weiterhin auf etwa ein Drittel der installierten Basis beschränkt, was die Exposition gegenüber dem Ausbeute-Variabilitätsrisiko verlängert.

Starker Wettbewerb durch LNPs und virale Vektoren für die In-vivo-Verabreichung

Eine Studie aus dem Jahr 2024 berichtete von 2,3-fach höheren CD8+-T-Zell-Reaktionen mit LNP-verkapselter DNA im Vergleich zu durch Elektroporation verabreichten Plasmiden in murinen Modellen. Das mRNA-LNP-Herstellungsökosystem kann mehr als 3 Milliarden Dosen jährlich abfüllen, was die globale Elektroporationskapazität bei weitem übertrifft. Virale Vektoren sind noch immer in etwa 70 % der von der FDA zugelassenen Gentherapien enthalten und bieten einen klareren regulatorischen Präzedenzfall sowie etablierte Lieferketten. Gerätekapitalkosten von 80.000–250.000 USD zuzüglich Einwegkammern stellen die Warenkosten-Berechnungen für Impfprogramme mit großem Volumen vor Herausforderungen. Folglich bleibt der kommerzielle Schwerpunkt der Elektroporation bei der lokalen Tumorablation und intradermalen therapeutischen Impfstoffen und nicht bei der Massenprävention.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Gentherapieherstellung verankert das Wachstum

Der Markt für Elektroporationsgeräte für die Gen- und Zelltherapieherstellung machte 34,89 % des Umsatzes im Jahr 2025 aus und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,9 % expandieren. Der Übergang von autologen zu allogenen Arbeitsabläufen erfordert reproduzierbare Hochdurchsatz-Transfektionsbedingungen, die einzigartig durch Durchfluss-Elektroporationssysteme erfüllt werden, die 200-Milliarden-Zell-Chargen ohne offene Handhabungsschritte verarbeiten. Automatisierte Elektroporation, die in Einweg-Geschlossenkartuschen integriert ist, reduziert den Arbeitsaufwand und das Kontaminationsrisiko und hilft CDMOs, engere Freigabezeitpläne einzuhalten, die in meilensteinbasierten klinischen Lieferverträgen festgelegt sind. Elektrochemotherapie für kutane Läsionen und irreversible Elektroporation für solide Tumoren stellen ausgereifte Nischen dar, die langfristige Verbrauchsmaterialumsätze beitragen, wobei Indiens regulatorische Zulassung für IQwave im Jahr 2026 die kostenbewusste Zugkraft in aufstrebenden Märkten exemplifiziert.

Sekundäre Anwendungen, wie die transiente Proteinproduktion, profitieren von stabilen Titern über 3 g/L unter Verwendung von Transposon-gestützter Elektroporation, was Bioreaktorläufe über 60 Generationen hinaus ermöglicht. Die In-vivo-DNA- und RNA-Impfstoffverabreichung bleibt umsatzmäßig klein, ist jedoch strategisch bedeutsam; eine potenzielle INO-3107-Zulassung würde breitere Onkologie- und Infektionskrankheits-Pipelines de-risken. Die biomedizinische Forschung liefert weiterhin eine stetige, wenn auch margenschwächere Gerätennachfrage; jedoch komprimieren Commodity-Küvetten von asiatischen Lieferanten die Preise um etwa 12 % gegenüber dem Niveau von 2023, was etablierte Marken dazu veranlasst, Labore auf GMP-fähige Upgrades umzustellen.

Nach Endnutzer: CDMOs treiben die Auslagerungswelle an

Biotechnologie- und Pharmaunternehmen behielten im Jahr 2025 den größten Umsatzanteil von 42,89 %, was auf interne GMP-Aufbauten abzielt, die darauf ausgerichtet sind, proprietäre Zellentwicklungsprotokolle zu schützen. CDMOs werden jedoch bis 2031 mit der schnellsten CAGR von 12,6 % wachsen, da Auftraggeber auf kapitalleichte Entwicklungsstrategien umsteigen, die Investitionsausgaben bis zu späten Phasen der klinischen Studien aufschieben. Japanische, indische und chinesische Dienstleister haben Kapazitätserweiterungen im Bereich mehrerer Milliarden Zellen angekündigt, die automatisierte Elektroporation mit der Produktion viraler Vektoren unter einem einzigen Vertragsrahmen kombinieren und die Technologietransfer-Reibung für globale Kunden reduzieren.

Krankenhäuser und Fachkliniken stellen einen kleineren, aber wachstumsstarken Kanal dar, der durch die Einführung von Elektrochemotherapie- und irreversiblen Elektroporationssystemen für nervenschonende Onkologieverfahren angetrieben wird, die unter neuen Codes für aktuelle Verfahrensbezeichnungen (CPT) erstattet werden. Akademische und Forschungsinstitute haben die Upgrade-Zyklen auf 8–10 Jahre verlängert, was kurzfristige Stückverkäufe dämpft, aber eine Konversionspipeline für GMP-konforme Ersatzgeräte liefert.

Nach Modus: In-vivo-Plattformen gewinnen klinische Zugkraft

In-vitro- und Ex-vivo-Plattformen erzielten 2025 67,19 % des Umsatzes aufgrund ihrer fest verankerten Rolle in der CAR-T-Herstellung, doch In-vivo-Systeme werden mit einer schnelleren CAGR von 12,45 % bis 2031 wachsen, da regulatorische Meilensteine sich häufen. Eine Prioritätsprüfung für INO-3107 könnte bis Mitte 2026 die Krankenhauseinführung intradermaler Geräte katalysieren und demonstrieren, dass Elektroporation ambulante Verträglichkeit mit therapeutischer Wirksamkeit verbinden kann. Im Bereich der Onkologie schont NanoKnifes Mikrosekunden-Puls-IRE neurovaskuläre Bündel und liefert günstige Kontinenz- und Sexualfunktionswerte, was die Installationen in urologischen Zentren von unter 50 im Jahr 2023 auf rund 150 bis Anfang 2026 ausweitet.

Ex-vivo-Innovationen setzen sich fort, da Robotik die Hands-on-Zeit auf unter 90 Minuten reduziert, die Konsistenz verbessert und die gleichzeitige Verarbeitung mehrerer Patientenchargen ermöglicht. Gerätestammdateien bei der FDA vereinfachen die Validierung für geschlossene Systeme und verschaffen Ex-vivo-Plattformen einen Compliance-Vorteil, auch wenn sich In-vivo-Indikationen ausweiten.

Nach Gerät: Eukaryotische Systeme erfassen die GMP-Migration

Eukaryotische Elektroporationsplattformen machten 2025 46,89 % des Marktanteils für Elektroporationsgeräte aus und werden bis 2031 voraussichtlich mit einer CAGR von 12,53 % wachsen, deutlich schneller als herkömmliche „Gesamt”-Systeme, die bakterielle und Säugetier-Modi kombinieren. Dieses Wachstum spiegelt die Nachfrage der Auftraggeber nach GMP-validierten Geräten wider, die auf Säugetierzell-Pulsfenster von 200–500 V/cm und 1–5 ms ausgelegt sind – Parameter, die mehr als 80 % CAR-positive Ausbeuten liefern, den Einsatz viraler Vektoren um etwa 40 % reduzieren und die Warenkosten für autologe CAR-T-Arbeitsabläufe senken. Lonzas 4D-Nucleofector LV Unit PRO und MaxCytes ExPERT GTx verarbeiten nun bis zu 200 Milliarden Suspensions-T-Zellen pro geschlossener Systemcharge, eine Durchsatzobergrenze, die küvettenbasierte Gesamtsysteme, die auf etwa 10 Milliarden Zellen begrenzt sind und durch das Kontaminationsrisiko bei offener Handhabung belastet werden, bei weitem übertrifft.

Gesamt- und mikrobielle Elektroporationssysteme bedienen weiterhin akademische Proteinproduktions- und synthetische Biologie-Arbeitsabläufe, doch die Margenkompression nimmt zu, da kostengünstige asiatische Anbieter Incumbents beim Preis unterbieten. Harvard Biosciences US-Vertriebsvereinbarung mit Fisher Scientific aus dem Jahr 2025 bündelt den BTX ECM 830 und Gemini X2 zusammen mit Thermo-Fisher-Reagenzien, eine Cross-Selling-Taktik, die darauf abzielt, den installierten Basisanteil zu verteidigen und Forscher gleichzeitig zu GMP-fähigen Upgrades zu bewegen.

Geografische Analyse

Nordamerika machte 2025 38,19 % des globalen Umsatzes aus, gestützt durch Zuschüsse der Nationalen Gesundheitsinstitute für nicht-virale Verabreichungsplattformen und durch klare CBER-Leitlinien zu Gerätestammdateien. Vertriebsvereinbarungen, die Elektroporationsgeräte neben etablierten Reagenzienkatalogen platzieren, haben die Vertriebsreichweite in akademische Labore ausgeweitet und Upgrades auf GMP-konforme Systeme ermöglicht. Klarheit bei der Erstattung für irreversible Elektroporation hat einen raschen Anstieg der NanoKnife-Installationen in US-amerikanischen Urologieabteilungen unterstützt.

Europas Wachstum wird durch Engpässe bei der Medizinprodukteverordnung (MDR) gedämpft, die die Konformitätsbewertungszeitpläne verdoppeln und einige Lieferanten dazu veranlassen, nordamerikanischen Markteinführungen Priorität einzuräumen. Kapazitätsengpässe bei Benannten Stellen haben die Zulassungszyklen auf 24–30 Monate verlängert, was Incumbents mit dedizierten Regulierungsteams begünstigt und die Konsolidierung unter kleineren Anbietern fördert. Trotz dieser Hürden erweitern laufende Studien zur irreversiblen Elektroporation in Dänemark und Deutschland weiterhin die europäische Evidenzbasis und positionieren ECT- und IRE-Geräte für eine beschleunigte Einführung, sobald Zertifikate gesichert sind.

Asien-Pazifik wird voraussichtlich alle anderen Regionen mit einer CAGR von 11,93 % bis 2031 übertreffen, da Japan, China und Indien automatisierte GMP-Suiten in Betrieb nehmen, die Elektroporation im großen Maßstab einbetten. Teijins Iwakuni-Upgrade auf mehr als 1.000 CAR-T-Chargen pro Jahr veranschaulicht Japans Führungsrolle bei durchflussbasierten geschlossenen Systemen. Indiens erste inländisch produzierte CAR-T-Zulassungen de-risken lokale Kapazitätsinvestitionen, wobei CDMOs Preispunkte unter 60.000 USD anstreben, die zum Zahlermix des Landes passen. Chinas Porton Advanced führt bereits 200-Milliarden-Zell-Chargen durch und demonstriert die Bereitschaft für globale Studien in späten Phasen. Südkorea und Brasilien stellen aufkeimende Chancen dar, die von klareren Erstattungswegen und dem Aufbau lokaler GMP-Infrastruktur abhängen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Lonza, MaxCyte, Thermo Fisher Scientific und Bio-Rad Laboratories halten den größten kombinierten Anteil. MaxCytes Strategisches Plattformlizenzmodell hat seit 2024 vier neue Vereinbarungen abgeschlossen und wandelt Kapitalgeräteverkäufe in meilensteingebundene wiederkehrende Einnahmen um, die vierteljährliche Schwankungen abpuffern. Lonzas 4D-Nucleofector LV Unit PRO vom Juli 2025 integriert lentivirale und Elektroporationsarbeitsabläufe, reduziert den Vektorverbrauch um 40 % und stärkt die Bindung des Unternehmens an CAR-T-Hersteller. Thermo Fisher und Harvard Bioscience nutzen große Vertriebsnetzwerke, um Forschungslabore zu erreichen und sich gegen eine CDMO-Konsolidierung abzusichern, die die Gerätemargen komprimieren könnte.

Kleinere Marktteilnehmer konzentrieren sich auf Nischenbereiche. Scandinavian ChemoTech dominiert die veterinäre Elektrochemotherapie und baut klinische Onkologiepräsenz über Indien und Südostasien auf. Inovio strebt die erstmalige Zulassung eines durch Elektroporation verabreichten therapeutischen Impfstoffs an, was potenziell Lizenzgebührenströme aus zukünftigen Gerät-Arzneimittel-Kombinationen erschließen könnte. Asiatische Hersteller wie Nepa Gene und BEX konkurrieren im akademischen Markt über den Preis, verfügen jedoch nicht über die ISO-13485-Dokumentation und Gerätestammdateien, die für den GMP-Marktzugang erforderlich sind. Automatisierungsinnovatoren wie Cellares positionieren integrierte Shuttles als schlüsselfertige Optionen für IDMO-Betreiber, reduzieren den Arbeitsaufwand pro Charge von Stunden auf Minuten und sprechen Auftraggeber an, die Programme in späten Phasen skalieren.

Marktführer für Elektroporationsgeräte

Lonza Group Ltd

MaxCyte, Inc.

Thermo Fisher Scientific

Bio-Rad Laboratories

Harvard Bioscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: MaxCyte, Inc. stellte ExPERT DTx vor, eine Hochdurchsatz-Transfektionsplattform für Forschung und Arzneimittelentwicklung. Dieses modulare 96-Well-Elektroporationssystem ermöglicht eine effiziente Transfektion von primären Zellen und Zelllinien mit minimalem Zellstress, liefert wichtige Einblicke in biologische Prozesse und unterstützt die Skalierung auf größere Transfektionsvolumina.

- Januar 2026: Teijin Regenet erweiterte die Iwakuni-Fabrik, um mehr als 1.000 CAR-T-Chargen jährlich mit automatisierter Elektroporation zu produzieren, die in geschlossene Arbeitsabläufe integriert ist.

Umfang des globalen Marktberichts für Elektroporationsgeräte

Gemäß dem Umfang des Berichts sind Elektroporationsgeräte, allgemein als Elektroporatoren bekannt, spezialisierte Laborgeräte, die dazu entwickelt wurden, fremde Moleküle – wie DNA, RNA, Proteine oder Arzneimittel – durch vorübergehende Erhöhung der Permeabilität ihrer Membranen in Zellen einzuführen. Das Kernprinzip besteht darin, kurze Hochspannungsimpulse auf eine Zellsuspension anzuwenden, wodurch nanoskalige, transiente Poren in der Phospholipid-Doppelschicht entstehen.

Der Markt für Elektroporationsgeräte ist nach Gerät, Anwendung, Endnutzern, Modus und Geografie segmentiert. Nach Gerät ist der Markt in das Gesamtelektroporationssystem, das eukaryotische Elektroporationssystem und das mikrobielle Elektroporationssystem segmentiert. Basierend auf der Anwendung ist der Markt in Proteinproduktion, Gentherapie/Zelltherapieherstellung, Elektrochemotherapie, irreversible Elektroporation, In-vivo-DNA/RNA-Impfstoff- und Genverabreichung sowie biomedizinische Forschung segmentiert. Nach Endnutzern ist der Markt in Biotechnologie- und Pharmaunternehmen, akademische und Forschungsinstitute, CROs und CDMOs sowie Krankenhäuser und Fachkliniken segmentiert. Basierend auf dem Modus ist der Markt in In-vitro/Ex-vivo und In-vivo segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Gesamtelektroporationssystem |

| Eukaryotisches Elektroporationssystem |

| Mikrobielles Elektroporationssystem |

| Proteinproduktion |

| Gentherapie / Zelltherapieherstellung |

| Elektrochemotherapie (ECT) |

| Irreversible Elektroporation (IRE) |

| In-vivo-DNA/RNA-Impfstoff- und Genverabreichung |

| Biomedizinische Forschung (akademisch/industriell) |

| Biotechnologie- und Pharmaunternehmen |

| Akademische und Forschungsinstitute |

| CROs und CDMOs |

| Krankenhäuser und Fachkliniken |

| In-vitro / Ex-vivo |

| In-vivo |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerät | Gesamtelektroporationssystem | |

| Eukaryotisches Elektroporationssystem | ||

| Mikrobielles Elektroporationssystem | ||

| Nach Anwendung | Proteinproduktion | |

| Gentherapie / Zelltherapieherstellung | ||

| Elektrochemotherapie (ECT) | ||

| Irreversible Elektroporation (IRE) | ||

| In-vivo-DNA/RNA-Impfstoff- und Genverabreichung | ||

| Biomedizinische Forschung (akademisch/industriell) | ||

| Nach Endnutzer | Biotechnologie- und Pharmaunternehmen | |

| Akademische und Forschungsinstitute | ||

| CROs und CDMOs | ||

| Krankenhäuser und Fachkliniken | ||

| Nach Modus | In-vitro / Ex-vivo | |

| In-vivo | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Elektroporationsgeräte bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 857,5 Millionen USD erreicht und von 2026 bis 2031 mit einer CAGR von 11,19 % expandiert.

Welche Anwendung generiert derzeit den meisten Umsatz?

Die Gentherapie- und Zelltherapieherstellung führte im Jahr 2025 mit einem Anteil von 34,89 %.

Welches Endnutzersegment expandiert am schnellsten?

CDMOs werden bis 2031 voraussichtlich mit einer CAGR von 12,6 % wachsen, da Auftraggeber die Herstellung auslagern.

Warum gewinnen In-vivo-Elektroporationsgeräte an Interesse?

Die ausstehende FDA-Prüfung von INO-3107 und günstige Prostatakrebs-Daten für NanoKnife validieren die klinische Wirksamkeit und unterstützen die Krankenhauseinführung.

Seite zuletzt aktualisiert am: