Tamaño y Participación del Mercado de Comercialización de Electricidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

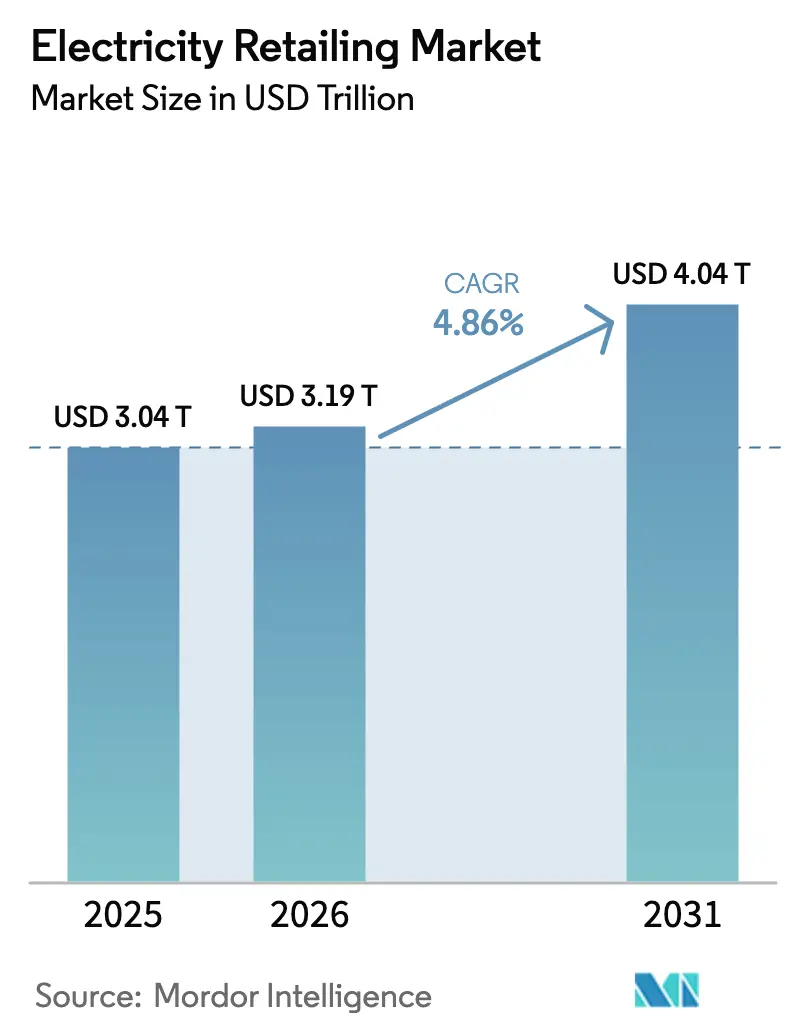

| Tamaño del Mercado (2026) | 3.19 Billones de dólares |

| Tamaño del Mercado (2031) | 4.04 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

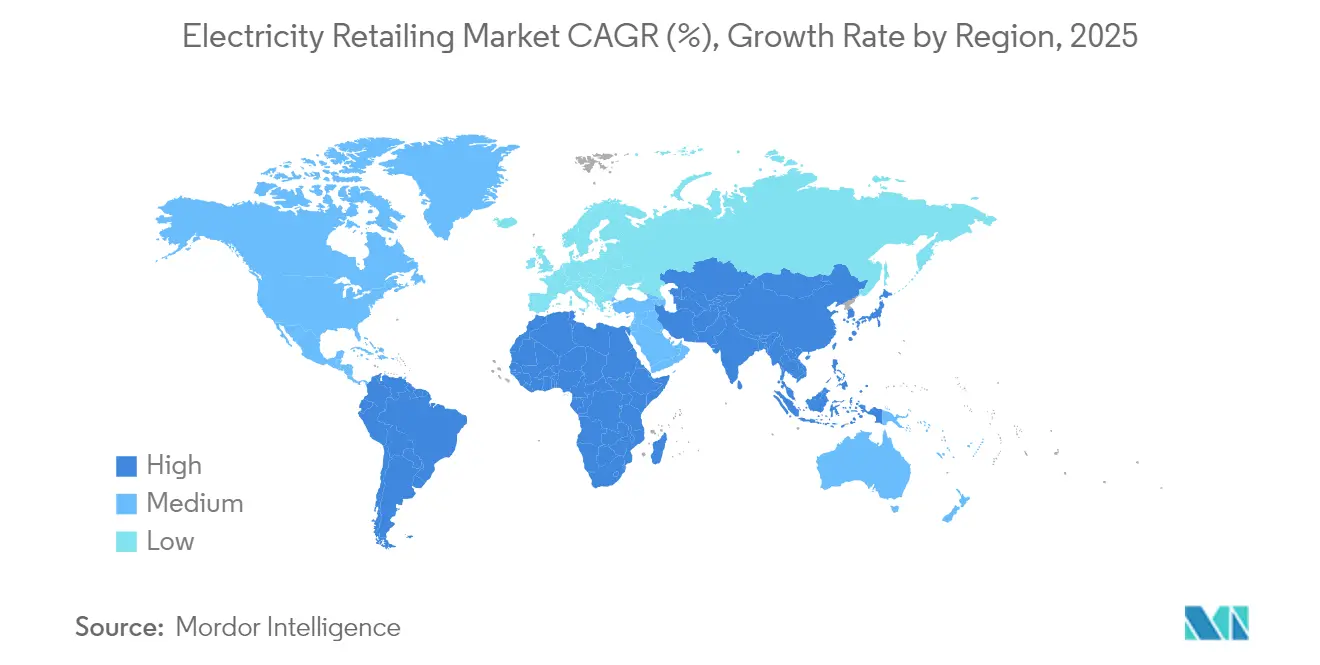

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

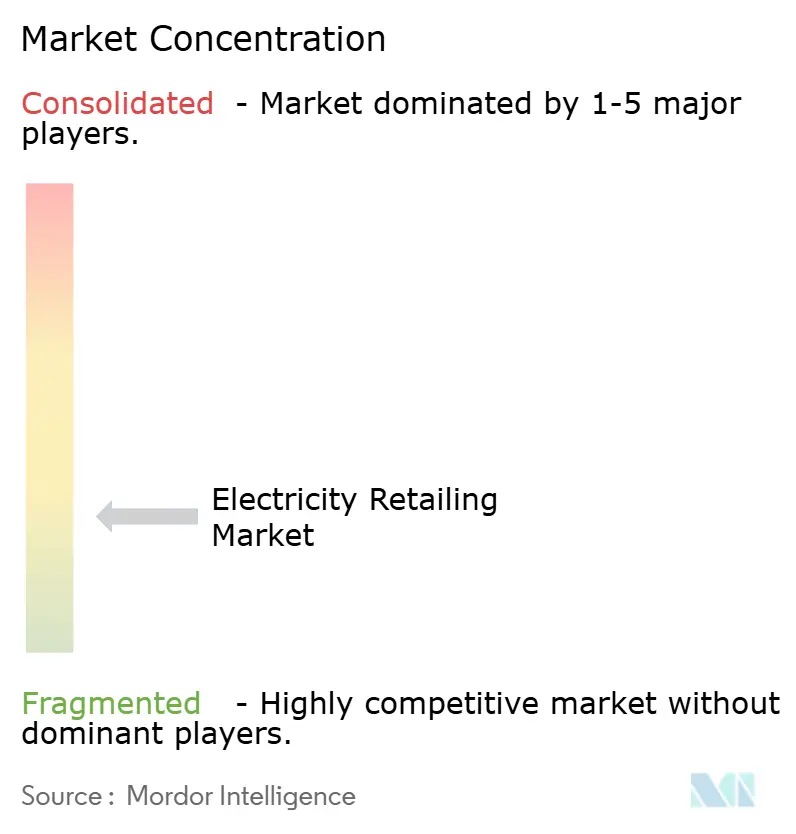

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercialización de Electricidad por Mordor Intelligence

El tamaño del Mercado de Comercialización de Electricidad fue valorado en USD 3,04 billones en 2025 y se estima que crecerá desde USD 3,19 billones en 2026 hasta alcanzar USD 4,04 billones en 2031, a una CAGR del 4,86% durante el período de pronóstico (2026-2031).

La continua electrificación del transporte, la inversión sostenida en redes con alta penetración de energías renovables y la acelerada digitalización de las interfaces con los clientes están ampliando los grupos de ingresos para los comercializadores en todo el mundo. La región de Asia-Pacífico mantuvo su liderazgo en el lado de la oferta, mientras que la demanda de centros de datos y los rápidos despliegues de carga pública en América del Norte y Europa crearon oportunidades de crecimiento de carga sin precedentes. Las empresas de servicios públicos que desplegaron infraestructura de medición avanzada capturaron datos de consumo granulares, que sustentaron nuevas innovaciones tarifarias. Al mismo tiempo, la volatilidad de los márgenes se intensificó a medida que los reguladores extendieron las tarifas por defecto para proteger a los clientes vulnerables y los prosumidores compensaron parte de su demanda mediante energía solar en tejados y baterías. Los nuevos participantes habilitados por la tecnología aprovecharon estas corrientes cruzadas ofreciendo servicios agrupados, redefiniendo el panorama competitivo del mercado de comercialización de electricidad.

Conclusiones Clave del Informe

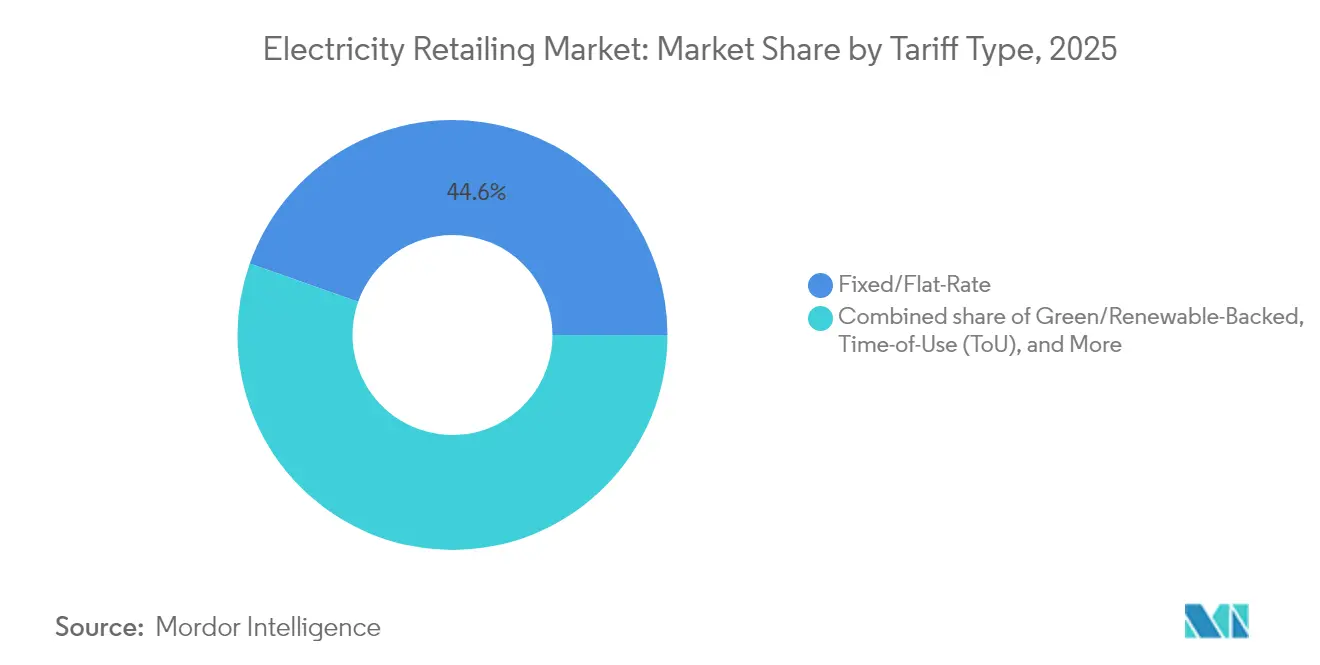

- Por tipo de tarifa, las tarifas fijas/planas representaron el 44,61% de la participación del mercado de comercialización de electricidad en 2025, mientras que se prevé que las tarifas verdes/respaldadas por energías renovables registren una CAGR del 7,38% hasta 2031.

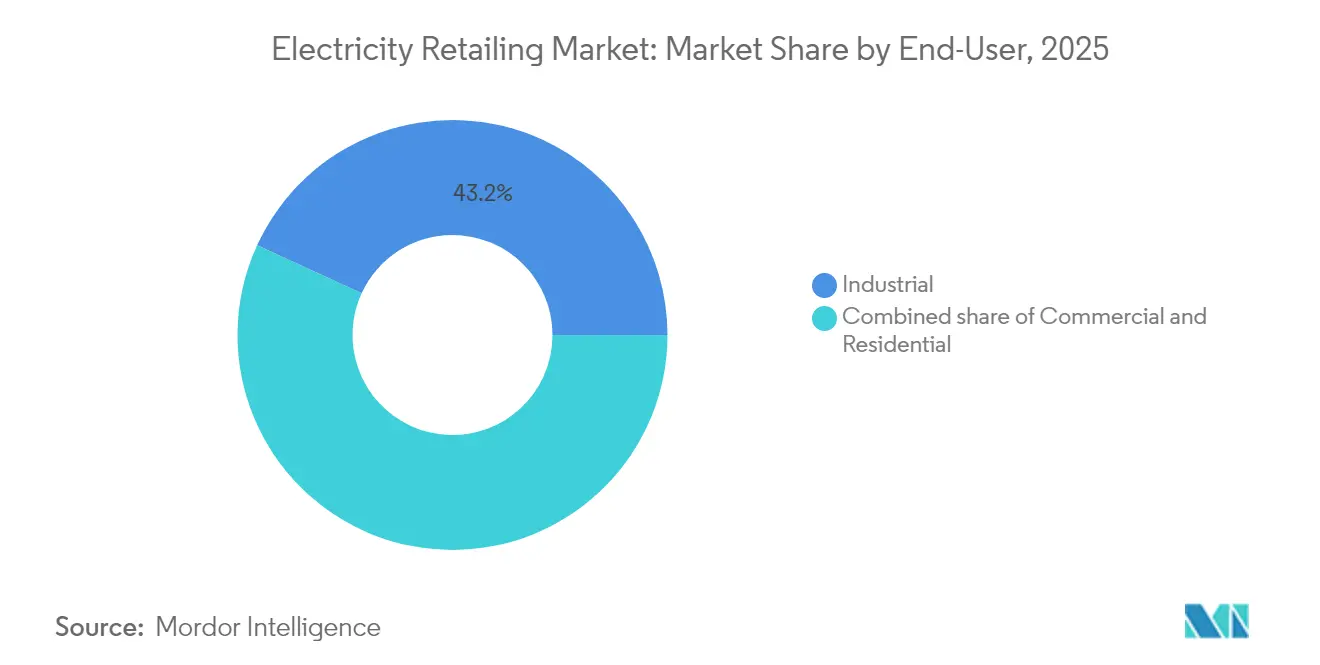

- Por usuario final, el segmento industrial representó el 43,15% del tamaño del mercado de comercialización de electricidad en 2025; se proyecta que el segmento comercial avance a una CAGR del 5,92% hasta 2031.

- Por geografía, la región de Asia-Pacífico concentró una participación de ingresos del 46,02% del mercado de comercialización de electricidad en 2025 y está preparada para una CAGR del 5,72% durante el período de pronóstico.

- Seis proveedores tradicionales controlaron el 91% de los volúmenes minoristas del Reino Unido en 2024, lo que refleja una estructura oligopolística en medio de 23 competidores con licencia.

- El contrato global de energía renovable de 10,5 GW de Microsoft con Brookfield fue el mayor contrato de comprador único firmado hasta la fecha, lo que subraya la inclinación corporativa hacia el suministro de energía limpia las 24 horas del día, los 7 días de la semana.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comercialización de Electricidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la carga de carga de vehículos eléctricos en redes urbanas | +1.20% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Cambio de proveedor habilitado digitalmente y portales de comparación de precios | +0.80% | Europa, América del Norte, Australia | Corto plazo (≤ 2 años) |

| Despliegues universales de contadores inteligentes | +0.90% | Europa, Australia, Japón | Mediano plazo (2-4 años) |

| Entrada de comercializadores en la agregación de sistemas de almacenamiento de energía en baterías detrás del contador | +0.70% | América del Norte, Australia, Alemania | Largo plazo (≥ 4 años) |

| Proyectos piloto de comercio de energía entre pares basados en cadena de bloques | +0.30% | Australia, Europa, estados seleccionados de EE. UU. | Largo plazo (≥ 4 años) |

| Contratos de compra de energía renovable corporativos 24/7 como productos minoristas | +1.10% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Carga de Vehículos Eléctricos en Redes Urbanas

La adopción de vehículos eléctricos está redefiniendo las curvas de demanda urbana, con California esperando tener más de 2 millones de vehículos eléctricos en circulación para 2025 y proyecciones que indican 12,5 millones de unidades en circulación para 2035. Las empresas de servicios públicos de América del Norte reportaron gastos de capital para infraestructura de carga en 2024 que casi duplicaron los desembolsos del año anterior, lo que subraya la escala del impulso de electrificación. Los programas de flexibilidad de carga están permitiendo a los operadores de centros de datos reducir el uso en horas pico para asegurar la interconexión, y los proyectos piloto de plantas de energía virtual (VPP) en Texas han demostrado ahorros del 40% en las facturas de los clientes cuando las baterías se cargan durante las horas de precios bajos y luego se descargan durante los picos del sistema.(1)Sonnen, "Ahorros de la Planta de Energía Virtual en Texas," sonnen.comEstas iniciativas destacan cómo el mercado de comercialización de electricidad está evolucionando hacia modelos bidireccionales y ricos en servicios.

Cambio de Proveedor Habilitado Digitalmente y Portales de Comparación de Precios

El acceso de los consumidores a ofertas en tiempo real se expandió rápidamente; para 2025, el 90% de los hogares del Reino Unido conocían las tarifas por tiempo de uso, aunque menos de la mitad estaban inclinados a cambiar de proveedor. Alemania está legislando tarifas dinámicas obligatorias para 2025, creando espacio para asesores algorítmicos que ayudan a los usuarios finales a alinear su consumo con los patrones de producción de energías renovables. Los comercializadores que construyeron recorridos intuitivos basados en aplicaciones lograron reducir la tasa de abandono de clientes al tiempo que atraían a clientes con conocimientos digitales, acentuando así la competencia de plataformas en todo el mercado de comercialización de electricidad.

Despliegues Universales de Contadores Inteligentes (UE, AUS, JP)

España, Suecia y Finlandia ya han superado el 95% de penetración de contadores, mientras que Alemania y el Reino Unido buscan ponerse al día tras experimentar retrasos técnicos y relacionados con la privacidad. Australia está comprometida con un despliegue casi universal para 2030, aunque las quejas de los clientes sobre la facturación estimada aumentaron al 13% en el último ejercicio fiscal. Los datos de los contadores inteligentes ahora alimentan la respuesta a la demanda, el vehículo a la red y los análisis granulares de riesgo crediticio, formando una piedra angular para los productos dinámicos en el mercado de comercialización de electricidad.

Entrada de Comercializadores en la Agregación de Sistemas de Almacenamiento de Energía en Baterías Detrás del Contador

California aumentó el almacenamiento de energía en baterías instalado en el área de CAISO de 500 MW en 2020 a 11.200 MW a mediados de 2024, con la mitad de esta capacidad co-ubicada con generación solar. TenneT, el operador del sistema de transporte de los Países Bajos, proyectó que hasta 12,7 GW de baterías podrían estar conectadas para 2030, reforzando la lógica de ingresos para los servicios de agregación. Los comercializadores están lanzando ofertas de suscripción sin costo inicial que garantizan a los clientes energía a precio fijo proveniente de energía solar en sitio más despacho de baterías, un diferenciador que está redefiniendo la captura de valor para el cliente dentro del mercado de comercialización de electricidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de márgenes por tarifas reguladas por defecto y topes de precios | -1.80% | Europa, Australia, mercados regulados de EE. UU. | Corto plazo (≤ 2 años) |

| Erosión de carga por autoconsumo de prosumidores | -1.10% | Australia, California, Alemania, España | Mediano plazo (2-4 años) |

| Aumento del riesgo crediticio ante el creciente endeudamiento energético de los hogares | -0.70% | Reino Unido, Europa, estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Gravámenes por uso de red a los comercializadores en mercados con alta penetración de energías renovables | -0.90% | Alemania, Australia, Dinamarca | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes por Tarifas Reguladas por Defecto y Topes de Precios

La Oferta de Mercado por Defecto australiana para 2025-26 aumentó los topes de tarifas residenciales hasta en un 8,9%, reflejando una mayor transferencia de costos mayoristas al tiempo que restringía el potencial alcista del margen del comercializador. Los precios residenciales alemanes promediaron EUR 0,4519 por kWh en 2024, con más de la mitad atribuible a impuestos y gravámenes, comprimiendo así el potencial de diferenciación del comercializador. Intervenciones similares en Corea del Sur cargaron a KEPCO con una deuda creciente, lo que subraya cómo los objetivos de política pueden distorsionar el perfil de riesgo-rentabilidad del mercado de comercialización de electricidad.

Aumento del Riesgo Crediticio ante el Creciente Endeudamiento Energético de los Hogares

A finales de 2024, los atrasos en el Reino Unido superaron los GBP 2.900 millones, lo que llevó a los proveedores a aumentar las provisiones por deudas incobrables y a endurecer las verificaciones de crédito en la incorporación de nuevos clientes.(2)Ofgem, "Informe sobre Deuda Energética y Vulnerabilidad del Cliente 2025," ofgem.gov.uk Europa continental enfrentó un estrés similar a medida que los atrasos del servicio por defecto de Italia aumentaron un 27% interanual a pesar de los planes gubernamentales de alivio de facturas. Los comercializadores están lanzando opciones de prepago, planes de cuotas y servicios de asesoramiento en eficiencia energética específicos para contener el riesgo de cuentas por cobrar. Los análisis de propensión al pago de estilo fintech, alimentados por datos de contadores inteligentes, están reduciendo los eventos de desconexión, aunque persisten las preocupaciones sobre la privacidad. Los elevados costos de la deuda comprimen el capital de trabajo, reduciendo el margen de maniobra estratégico en un momento en que el mercado de comercialización de electricidad requiere una inversión récord en sistemas digitales y adquisición de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarifa: Los Productos Verdes Superan a los Planes Tradicionales

Los planes de tarifa fija/plana mantuvieron una participación del 44,61% en 2025, ya que los hogares priorizaron la certeza en las facturas en medio de la volatilidad de precios. Las ofertas verdes/respaldadas por energías renovables crecieron a una CAGR del 7,38%, impulsadas por las cadenas de suministro corporativas que buscan huellas de carbono de Alcance 2 bajas en carbono y consumidores que alinean sus elecciones de estilo de vida con los valores climáticos. Los hogares españoles con la tarifa dinámica regulada ahorraron entre un 8% y un 11% anualmente al trasladar el uso a las horas de la tarde ricas en energía solar. La tarifa dinámica/en tiempo real, aún de nicho, floreció donde los contadores inteligentes cubrían prácticamente todos los puntos finales, especialmente en Suecia y Finlandia. Los modelos de Energía como Servicio por suscripción, ejemplificados por el paquete de baterías sin costo de capital de ABB, representan el cambio del mercado de comercialización de electricidad de las ventas de productos básicos a soluciones integradas.

El ámbito competitivo premia cada vez más el compromiso digital y los conocimientos conductuales. Los comercializadores que invierten en previsión de uso impulsada por inteligencia artificial y paneles móviles gamificados reportan tasas de abandono de clientes un 40% inferiores a las de sus pares. En los estados desregulados de EE. UU., las marcas basadas en aplicaciones han captado a los millennials combinando compensaciones de energías renovables con fidelización mediante reembolsos, reafirmando que la experiencia del cliente, más que la mecánica tarifaria, impulsa la diferenciación en toda la industria de comercialización de electricidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Carga Comercial se Acelera

Los clientes industriales representaron el 43,15% de los volúmenes de 2025; sin embargo, el crecimiento de los centros de datos a hiperescala impulsó al segmento comercial a una perspectiva de CAGR del 5,92%, con el riesgo potencial de crear cuellos de botella en la capacidad de la red local en Virginia, Ohio y Fráncfort. Los comercializadores que abastecen a estos campus negocian cada vez más cargos por reserva de capacidad y cláusulas de reducción para gestionar las operaciones las 24 horas del día, los 7 días de la semana. La electrificación residencial mediante bombas de calor y carga de vehículos es constante pero está limitada por los costos iniciales de los electrodomésticos.

Los compradores comerciales también son pioneros en contratos de compra de energía 24/7 y baterías detrás del contador, desbloqueando ingresos por servicios auxiliares que compensan las tarifas minoristas. Al mismo tiempo, la electrificación de procesos industriales —desde hornos de hidrógeno para acero hasta fábricas de semiconductores— podría añadir 120 TWh a la demanda base de 2030 solo en Asia-Pacífico, diluyendo la volatilidad histórica del segmento industrial y mejorando la resiliencia del mercado de comercialización de electricidad ante los ciclos macroeconómicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con una participación del 46,02% y una perspectiva de CAGR del 5,72%, sustentada por el intercambio provincial de 650.000 millones de kWh de Guangdong y la cartera de proyectos de energías renovables de India que supera los 70 GW. La ampliación de los diferenciales entre precios mayoristas y minoristas en Japón y Corea del Sur atrae a nuevos participantes habilitados por fintech a pesar de las incertidumbres sobre los topes tarifarios.

Europa luchó con impuestos y gravámenes estructuralmente elevados que representaron el 54% de las facturas de los hogares alemanes en 2024; sin embargo, la avanzada digitalización de la red ofrece una plataforma para la tarificación dinámica y la respuesta a la demanda. Los comercializadores nórdicos aprovechan una cobertura de contadores inteligentes cercana al 100% para comercializar certificados verdes por hora, lo que ilustra cómo la innovación compensa el lastre regulatorio.

América del Norte experimentó solicitudes de carga comercial sin precedentes —Xcel Energy por sí sola revisó 6,7 GW de propuestas de interconexión de centros de datos—, mientras que la abundancia de gas y la aceleración de las energías renovables amortiguaron los picos de costos mayoristas. La regulación estado por estado produce un mosaico de perfiles de riesgo-rentabilidad, pero la sólida liquidez y la sofisticada cobertura de riesgos sustentan un robusto tamaño del mercado de comercialización de electricidad para los inversores.

Panorama Competitivo

El mercado de comercialización de electricidad presenta una concentración moderada. Los titulares tradicionales dominan los recuentos de puntos de medición en Japón, Alemania y partes de EE. UU.; sin embargo, los competidores digitales capturan ahora una participación creciente de los clientes que cambian de proveedor en las zonas desreguladas. Iberdrola ha destinado EUR 41.000 millones hasta 2026 para el refuerzo de redes y las energías renovables, mientras que el plan de gastos de capital de USD 83.000 millones de Duke Energy para 2025-2029 tiene como objetivo la modernización de la red, movimientos que defienden las ventajas de escala de los titulares.

Los nuevos participantes centrados en plataformas despliegan selección de tarifas basada en inteligencia artificial, agregación de micro-contratos de compra de energía y seguimiento de carbono en tiempo real. Los datos del Reino Unido muestran que seis grandes proveedores aún controlaban el 91% de las cuentas residenciales en 2024, pero los proveedores exclusivamente digitales aumentaron su base de clientes un 35% interanual, lo que subraya el potencial latente de abandono de clientes. Las fusiones y adquisiciones siguen siendo selectivas: la compra de Aldro Energía por parte de Eni Gas e Luce otorgó acceso inmediato a la cabeza de playa ibérica sin los obstáculos de una licencia orgánica.

Las capacidades tecnológicas ahora superan al poder de compra puro. La planta de energía virtual de Sonnen en Texas monetiza el acceso al mercado de la Orden 2222 de la FERC para baterías residenciales agregadas, mientras que el servicio de sistemas de almacenamiento de energía en baterías como servicio de ABB elimina las restricciones de capital para las pymes. Junto con los proyectos piloto de cadena de bloques e iniciativas entre pares, estos modelos señalan un cambio de la competencia tarifaria a los ecosistemas de plataformas, una trayectoria definitoria para el mercado de comercialización de electricidad.

Líderes de la Industria de Comercialización de Electricidad

AGL Energy Ltd.

China Huadian Corporation LTD. (CHD)

Electricite de France SA.

Engie SA

Duke Energy Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Duke Energy anunció un aumento interanual del 22% en las ganancias por acción (EPS) para el primer trimestre de 2025, y también reveló un plan de inversión de capital de USD 83.000 millones para el período 2025-2029.

- Mayo de 2025: ABB lanzó recientemente los Sistemas de Almacenamiento de Energía en Baterías como Servicio (BESSaaS), un modelo basado en suscripción para clientes comerciales.

- Abril de 2025: NextEra Energy planea invertir USD 50.000 millones entre 2025 y 2029 para añadir 25 gigavatios de nueva capacidad de energía renovable y almacenamiento en baterías para 2034, principalmente dentro de su filial Florida Power & Light (FPL).

- Marzo de 2025: Tata Power Renewable Energy Ltd (TPREL), una filial de Tata Power, ha firmado un Memorando de Entendimiento (MoU) con el gobierno de Andhra Pradesh para desarrollar 7 gigavatios (GW) de proyectos de energía renovable con una inversión total de INR 49.000 crore (aproximadamente USD 5.900 millones).

Alcance del Informe del Mercado Global de Comercialización de Electricidad

La comercialización de electricidad es la venta final de electricidad desde la generación hasta el consumidor final. Este es el cuarto paso principal en la entrega de electricidad, que incluye generación, transmisión y distribución.

El mercado de comercialización de electricidad está segmentado por usuario final y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Por usuario final, el mercado se segmenta en residencial, comercial e industrial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado minorista de electricidad en las principales regiones. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en función de los ingresos (USD).

| Tarifa Fija/Plana |

| Tarifa por Tiempo de Uso |

| Tarifa Dinámica/en Tiempo Real |

| Tarifa Verde/Respaldada por Energías Renovables |

| Basada en Suscripción (Energía como Servicio) |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Tarifa | Tarifa Fija/Plana | |

| Tarifa por Tiempo de Uso | ||

| Tarifa Dinámica/en Tiempo Real | ||

| Tarifa Verde/Respaldada por Energías Renovables | ||

| Basada en Suscripción (Energía como Servicio) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de los ingresos minoristas globales de electricidad?

El tamaño del mercado de comercialización de electricidad alcanzó USD 3,19 billones en 2026 y se proyecta que escale hasta USD 4,04 billones para 2031.

¿Qué categoría tarifaria crece más rápido hacia 2031?

Los planes verdes/respaldados por energías renovables registran una CAGR del 7,38% gracias a los mandatos de sostenibilidad corporativa y la conciencia climática de los consumidores.

¿Por qué las cargas comerciales se expanden más rápidamente que las industriales?

Los centros de datos a hiperescala y los clústeres de computación de inteligencia artificial impulsan la demanda comercial, generando una CAGR del 5,92% frente a un crecimiento industrial más lento.

¿Qué papel desempeñan los contadores inteligentes en la estrategia de los comercializadores?

Los datos casi en tiempo real permiten la tarificación dinámica, la respuesta a la demanda y los análisis de riesgo crediticio, sustentando nuevos modelos de servicio.

¿Cómo están abordando los comercializadores la deuda energética de los clientes?

Los proveedores están desplegando opciones de prepago, planes de cuotas y puntuación de riesgo basada en datos para moderar el aumento de los atrasos.

¿Qué región lidera la participación de mercado y el crecimiento?

Asia-Pacífico concentra una participación del 46,02% y una perspectiva de CAGR del 5,72%, impulsada por la electrificación a gran escala y la inversión en energías renovables.

Última actualización de la página el: