Größe und Marktanteil im Stromeinzelhandel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

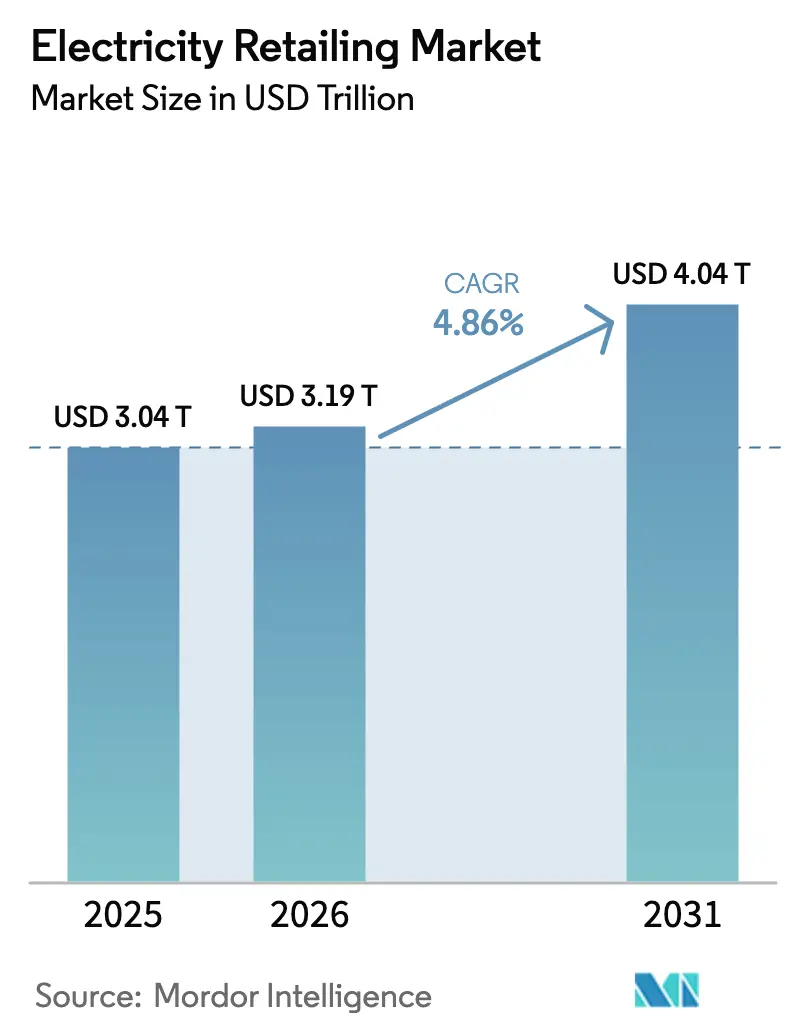

| Marktgröße (2026) | 3.19 Billionen US-Dollar |

| Marktgröße (2031) | 4.04 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

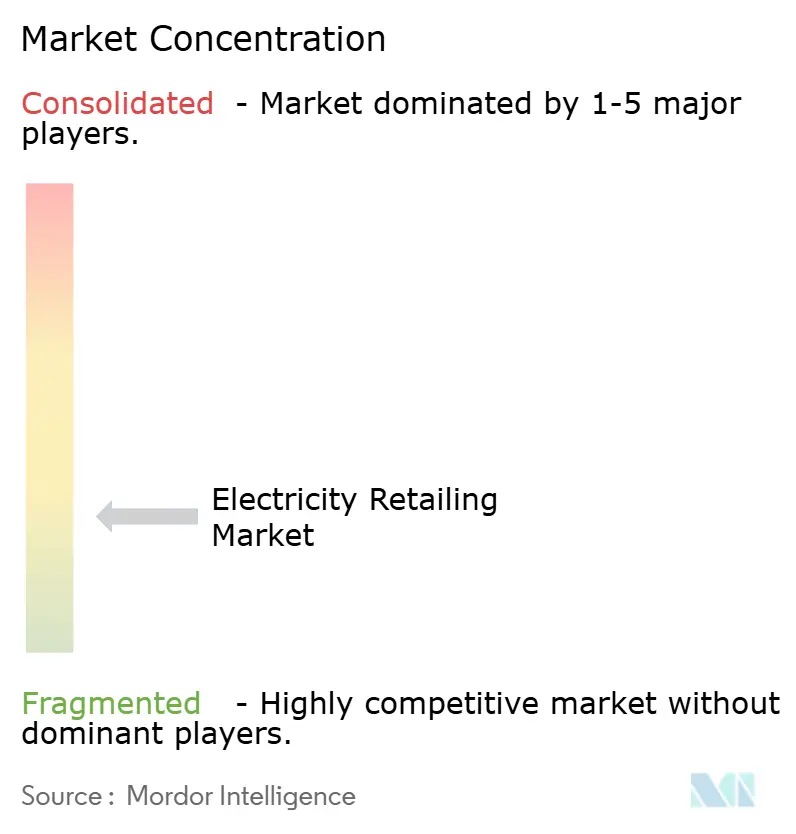

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stromeinzelhandel von Mordor Intelligence

Die Marktgröße des Marktes für Stromeinzelhandel wurde im Jahr 2025 auf 3,04 Billionen USD geschätzt und soll von 3,19 Billionen USD im Jahr 2026 auf 4,04 Billionen USD bis 2031 wachsen, bei einer CAGR von 4,86 % während des Prognosezeitraums (2026–2031).

Die fortschreitende Elektrifizierung des Verkehrs, anhaltende Investitionen in erneuerbare Energienetze und die beschleunigte Digitalisierung von Kundenschnittstellen erweitern die Umsatzpotenziale für Einzelhändler weltweit. Die Region Asien-Pazifik behauptete ihre Führungsposition auf der Angebotsseite, während die Nachfrage durch Rechenzentren und der rasche Ausbau öffentlicher Ladeinfrastruktur in Nordamerika und Europa beispiellose Wachstumschancen bei der Lastentwicklung schufen. Versorgungsunternehmen, die eine fortschrittliche Messinfrastruktur eingesetzt haben, erfassten detaillierte Verbrauchsdaten, die als Grundlage für neue Tarifinnovationen dienten. Gleichzeitig nahm die Margenvolatilität zu, da Regulierungsbehörden Standardtarife verlängerten, um schutzbedürftige Kunden abzusichern, und Prosumenten einen Teil ihres Bedarfs durch Dachsolaranlagen und Batteriespeicher deckten. Technologiegestützte Neueinsteiger nutzten diese Gegensätze, indem sie gebündelte Dienstleistungen anboten und damit die Wettbewerbslandschaft des Marktes für Stromeinzelhandel neu gestalteten.

Wichtigste Erkenntnisse des Berichts

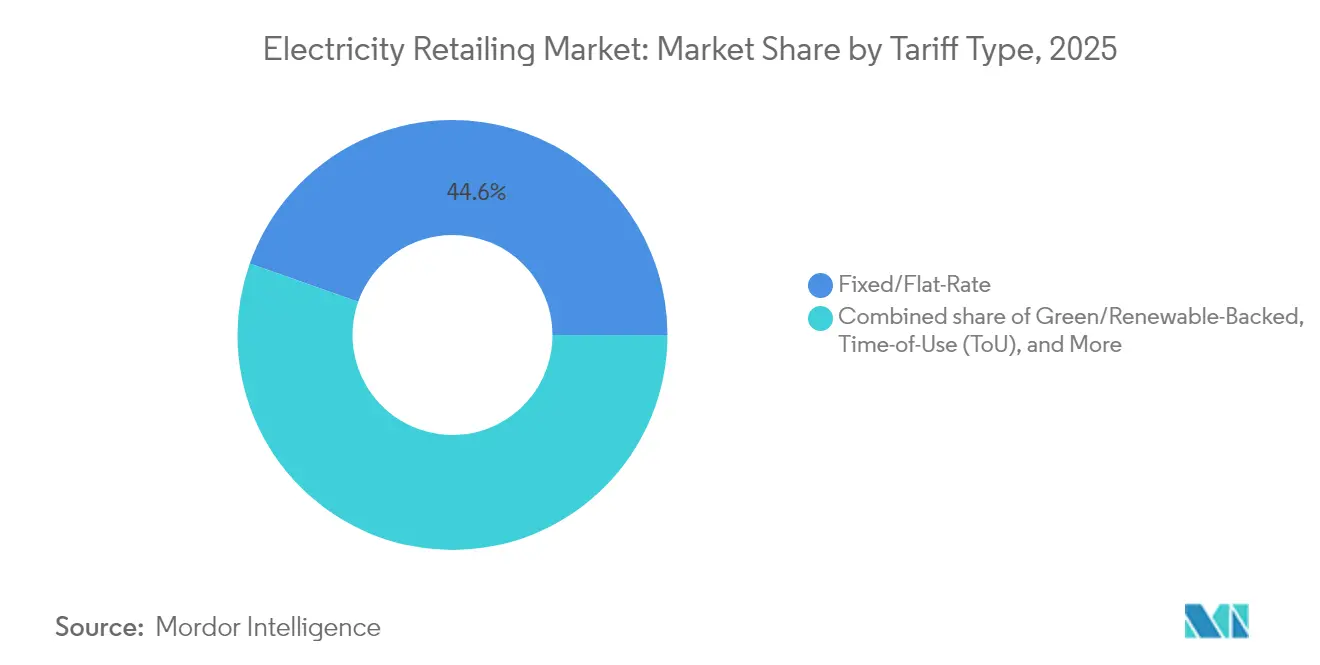

- Nach Tariftyp hielten Fest-/Pauschaltarife im Jahr 2025 einen Marktanteil von 44,61 % im Markt für Stromeinzelhandel, während Grün-/Erneuerbar-gestützte Tarife bis 2031 eine CAGR von 7,38 % verzeichnen sollen.

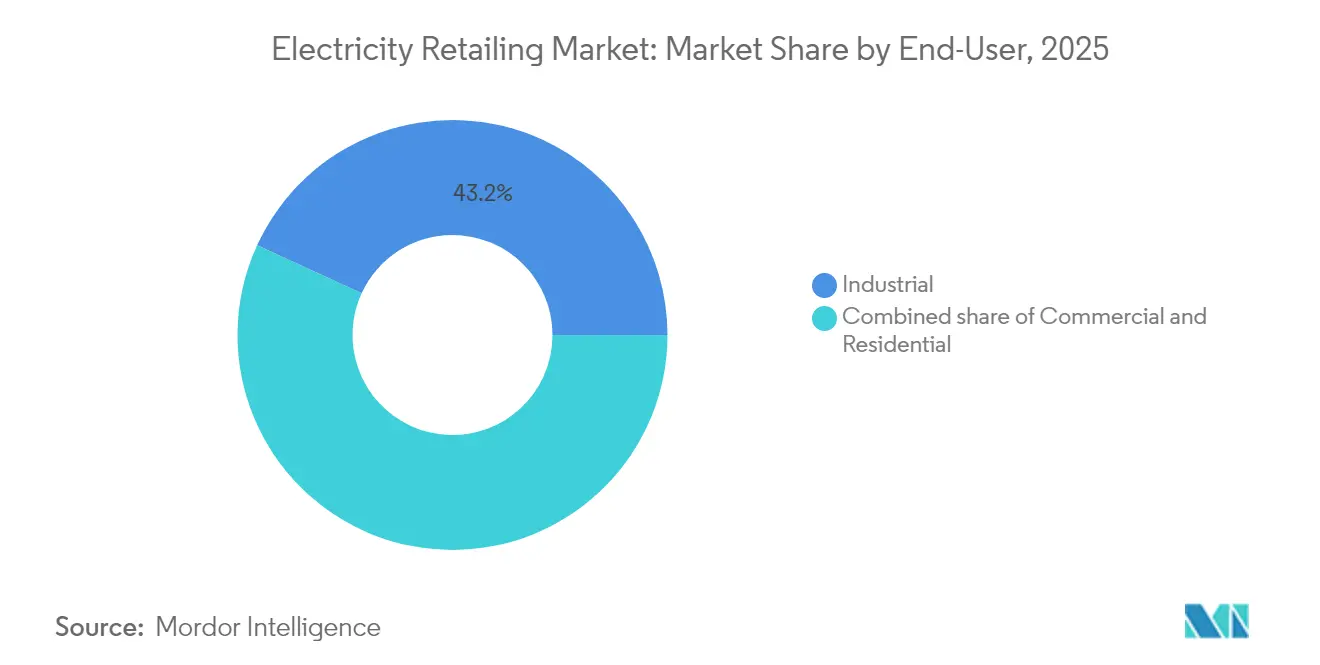

- Nach Endnutzer entfiel auf das Industriesegment im Jahr 2025 ein Anteil von 43,15 % an der Marktgröße des Stromeinzelhandels; das Gewerbesegment soll bis 2031 mit einer CAGR von 5,92 % wachsen.

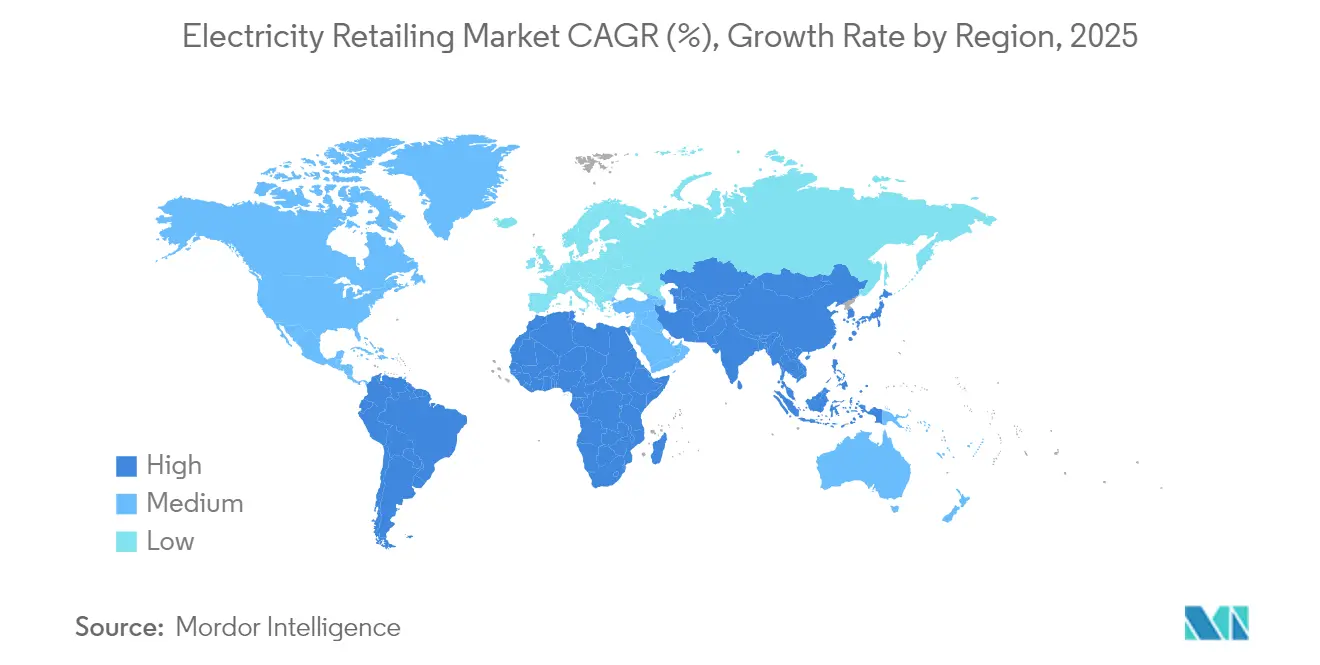

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 46,02 % am Markt für Stromeinzelhandel und ist für eine CAGR von 5,72 % im Prognosezeitraum positioniert.

- Sechs etablierte Anbieter kontrollierten 2024 91 % der Einzelhandelsmengen im Vereinigten Königreich, was eine oligopolistische Struktur inmitten von 23 lizenzierten Wettbewerbern widerspiegelt.

- Microsofts globaler 10,5-GW-Erneuerbare-Energien-PPA mit Brookfield war der bislang größte unterzeichnete Einzelkäufervertrag und unterstreicht die unternehmerische Ausrichtung auf eine 24/7-Versorgung mit sauberer Energie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stromeinzelhandel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf durch Elektrofahrzeugladung in städtischen Netzen | +1.20% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Digital gestützter Anbieterwechsel und Preisvergleichsportale | +0.80% | Europa, Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Flächendeckende Einführung intelligenter Stromzähler | +0.90% | Europa, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Einstieg von Einzelhändlern in die Aggregation von Batteriespeichersystemen hinter dem Zähler | +0.70% | Nordamerika, Australien, Deutschland | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Blockchain-basiertes Peer-to-Peer-Energiehandel | +0.30% | Australien, Europa, ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene 24/7-Erneuerbare-Energien-PPAs als Einzelhandelsprodukte | +1.10% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf durch Elektrofahrzeugladung in städtischen Netzen

Die Verbreitung von Elektrofahrzeugen verändert die städtischen Nachfragekurven; in Kalifornien wird bis 2025 mit mehr als 2 Millionen Elektrofahrzeugen auf den Straßen gerechnet, und Prognosen deuten auf 12,5 Millionen Fahrzeuge bis 2035 hin. Nordamerikanische Versorgungsunternehmen meldeten für 2024 Investitionsausgaben für Ladeinfrastruktur, die die Ausgaben des Vorjahres nahezu verdoppelten, was das Ausmaß des Elektrifizierungsschwungs unterstreicht. Lastflexibilitätsprogramme ermöglichen es Rechenzentrumsbetreibern, den Verbrauch zu Spitzenlastzeiten zu reduzieren, um Netzanschlüsse zu sichern, und Pilot-Projekte für virtuelle Kraftwerke (VPP) in Texas haben gezeigt, dass Kunden 40 % ihrer Stromrechnung einsparen können, wenn Batterien in Niedrigpreiszeiten geladen und während Systemspitzen entladen werden.(1)Sonnen, "Einsparungen durch virtuelle Kraftwerke in Texas," sonnen.comDiese Initiativen verdeutlichen, wie sich der Markt für Stromeinzelhandel hin zu bidirektionalen, serviceorientierten Modellen entwickelt.

Digital gestützter Anbieterwechsel und Preisvergleichsportale

Der Zugang der Verbraucher zu Echtzeit-Angeboten hat sich rasch ausgeweitet; bis 2025 waren 90 % der britischen Haushalte mit Tageszeittarifen vertraut, obwohl weniger als die Hälfte zum Wechsel bereit war. Deutschland schreibt bis 2025 dynamische Pflichttarife gesetzlich vor und schafft damit Raum für algorithmische Berater, die Endnutzern helfen, ihren Verbrauch an die Muster der erneuerbaren Energieerzeugung anzupassen. Einzelhändler, die intuitive, App-basierte Nutzererlebnisse entwickelt haben, erzielten eine geringere Kundenabwanderung und zogen gleichzeitig digital affine Kunden an, was den Plattformwettbewerb im gesamten Markt für Stromeinzelhandel verstärkt.

Flächendeckende Einführung intelligenter Stromzähler (EU, AUS, JP)

Spanien, Schweden und Finnland haben bereits eine Zählerdurchdringung von über 95 % erreicht, während Deutschland und das Vereinigte Königreich nach technischen und datenschutzbezogenen Verzögerungen aufzuholen versuchen. Australien hat sich zu einer nahezu flächendeckenden Einführung bis 2030 verpflichtet, doch die Kundenbeschwerden über geschätzte Abrechnungen stiegen im letzten Geschäftsjahr auf 13 %. Daten intelligenter Stromzähler fließen nun in Laststeuerung, Fahrzeug-zu-Netz-Anwendungen und detaillierte Kreditrisikoanalysen ein und bilden einen Eckpfeiler für dynamische Produkte im Markt für Stromeinzelhandel.

Einstieg von Einzelhändlern in die Aggregation von Batteriespeichersystemen hinter dem Zähler

Kalifornien steigerte die installierte Batteriespeicherkapazität im CAISO-Netzgebiet von 500 MW im Jahr 2020 auf 11.200 MW bis Mitte 2024, wobei die Hälfte dieser Kapazität gemeinsam mit Solarstromerzeugung betrieben wird. Der niederländische Übertragungsnetzbetreiber TenneT prognostizierte, dass bis 2030 bis zu 12,7 GW an Batteriespeichern angeschlossen werden könnten, was die Erlöslogik für Aggregationsdienstleistungen untermauert. Einzelhändler führen Abonnementangebote ohne Vorabkosten ein, die Kunden eine Festpreisversorgung aus eigener Solaranlage plus Batteriespeicher garantieren – ein Differenzierungsmerkmal, das die Wertschöpfung für Kunden im Markt für Stromeinzelhandel neu definiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenverengung durch regulierte Standardtarife und Preisobergrenzen | -1.80% | Europa, Australien, regulierte US-Märkte | Kurzfristig (≤ 2 Jahre) |

| Lasterosion durch Eigenverbrauch von Prosumenten | -1.10% | Australien, Kalifornien, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Anstieg des Kreditrisikos infolge steigender Haushaltsenergieverschuldung | -0.70% | Vereinigtes Königreich, Europa, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Netznutzungsabgaben für Einzelhändler in Märkten mit hohem Anteil erneuerbarer Energien | -0.90% | Deutschland, Australien, Dänemark | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margenverengung durch regulierte Standardtarife und Preisobergrenzen

Das australische Standardmarktangebot für 2025–26 erhöhte die Tarifgrenzen für Privatkunden um bis zu 8,9 %, was auf höhere Weitergabe von Großhandelskosten zurückzuführen ist und gleichzeitig den Margenspielraum der Einzelhändler einschränkt. Die deutschen Haushaltspreise lagen 2024 im Durchschnitt bei 0,4519 EUR pro kWh, wobei mehr als die Hälfte auf Steuern und Abgaben entfiel, was das Differenzierungspotenzial der Einzelhändler einschränkt. Ähnliche Eingriffe in Südkorea belasteten den etablierten Anbieter KEPCO mit wachsenden Schulden und unterstreichen, wie politische Ziele das Risiko-Rendite-Profil des Marktes für Stromeinzelhandel verzerren können.

Anstieg des Kreditrisikos infolge steigender Haushaltsenergieverschuldung

Ende 2024 überstiegen die Zahlungsrückstände im Vereinigten Königreich 2,9 Milliarden GBP, was Anbieter dazu veranlasste, Rückstellungen für Forderungsausfälle zu erhöhen und die Bonitätsprüfung bei der Kundenaufnahme zu verschärfen.(2)Ofgem, "Bericht zu Energieschulden und Kundenvulnerabilität 2025," ofgem.gov.uk Kontinentaleuropa war ähnlichem Druck ausgesetzt, da die Zahlungsrückstände im italienischen Standardversorgungsdienst trotz staatlicher Entlastungsmaßnahmen um 27 % im Jahresvergleich stiegen. Einzelhändler führen Vorauszahlungsoptionen, Ratenzahlungspläne und gezielte Energieeffizienzberatung ein, um das Forderungsrisiko zu begrenzen. Fintech-ähnliche Analysen zur Zahlungsbereitschaft, gespeist durch Daten intelligenter Stromzähler, reduzieren Abschaltungsereignisse, obwohl Datenschutzbedenken bestehen bleiben. Erhöhte Schuldenkosten verringern das Betriebskapital und schränken den strategischen Handlungsspielraum zu einem Zeitpunkt ein, an dem der Markt für Stromeinzelhandel Rekordinvestitionen in digitale Systeme und Kundengewinnung erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tariftyp: Grüne Produkte übertreffen etablierte Tarife

Fest-/Pauschaltarife hielten 2025 einen Anteil von 44,61 %, da Haushalte angesichts der Preisvolatilität Planungssicherheit bei der Abrechnung priorisierten. Grün-/Erneuerbar-gestützte Angebote wuchsen mit einer CAGR von 7,38 %, angetrieben von Unternehmenslieferketten, die einen geringen CO₂-Fußabdruck im Bereich Scope 2 anstreben, sowie von Verbrauchern, die ihre Lebensstilentscheidungen an Klimawerten ausrichten. Spanische Haushalte mit dem regulierten dynamischen Tarif sparten jährlich 8–11 %, wenn sie ihren Verbrauch in solarreiche Nachmittagsstunden verlagerten. Dynamische/Echtzeittarife, noch eine Nische, florierten dort, wo intelligente Stromzähler nahezu alle Endpunkte abdeckten, insbesondere in Schweden und Finnland. Abonnementbasierte Strom-als-Dienstleistung-Modelle, exemplarisch durch ABBs Batteriepaket ohne Investitionskosten, repräsentieren den Wandel des Marktes für Stromeinzelhandel vom Rohstoffverkauf hin zu integrierten Lösungen.

Das Wettbewerbsumfeld prämiert zunehmend digitales Engagement und Verhaltenseinblicke. Einzelhändler, die in KI-gestützte Verbrauchsprognosen und gamifizierte mobile Dashboards investieren, berichten von Abwanderungsraten, die 40 % unter denen ihrer Mitbewerber liegen. In deregulierten US-Bundesstaaten haben App-basierte Marken Millennials gewonnen, indem sie erneuerbare Energieausgleiche mit Cashback-Treueprogrammen kombinierten, was bestätigt, dass das Kundenerlebnis – und nicht die Tarifsystematik – die Differenzierung in der gesamten Stromeinzelhandelsbranche bestimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Gewerbliche Last nimmt zu

Industriekunden repräsentierten 43,15 % der Mengen im Jahr 2025; das Wachstum von Hyperscale-Rechenzentren trieb jedoch das Gewerbesegment auf eine CAGR-Prognose von 5,92 %, was potenziell lokale Netzkapazitätsengpässe in Virginia, Ohio und Frankfurt riskiert. Einzelhändler, die diese Standorte beliefern, verhandeln zunehmend Kapazitätsreservierungsgebühren und Abschaltklauseln, um den 24/7-Betrieb zu managen. Die Elektrifizierung von Privathaushalten durch Wärmepumpen und Fahrzeugladung ist stetig, aber durch die hohen Anschaffungskosten für Geräte begrenzt.

Gewerbliche Käufer sind auch Vorreiter bei 24/7-PPAs und Batteriespeichern hinter dem Zähler, wodurch Erlöse aus Systemdienstleistungen erschlossen werden, die die Einzelhandelspreise ausgleichen. Gleichzeitig könnte die Elektrifizierung industrieller Prozesse – von Stahl-Wasserstoff-Öfen bis hin zu Halbleiterfabriken – allein im Asien-Pazifik-Raum bis 2030 zusätzliche 120 TWh zur Basisnachfrage hinzufügen, was die historische Volatilität des Industriesegments verringert und die Widerstandsfähigkeit des Marktes für Stromeinzelhandel gegenüber makroökonomischen Zyklen stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik führte mit einem Anteil von 46,02 % und einer CAGR-Prognose von 5,72 %, gestützt durch den provinziellen Stromhandel in Guangdong mit 650 Milliarden kWh und Indiens Pipeline für den Ausbau erneuerbarer Energien von über 70 GW. Steigende Großhandels-Einzelhandels-Spannen in Japan und Südkorea ziehen Fintech-gestützte Neueinsteiger an, trotz Unsicherheiten bei Tarifobergrenzen.

Europa kämpfte mit strukturell hohen Steuern und Abgaben, die 2024 54 % der deutschen Haushaltsstromrechnungen ausmachten; die fortgeschrittene Netzdigitalisierung bietet jedoch eine Plattform für dynamische Preisgestaltung und Laststeuerung. Nordische Einzelhändler nutzen eine nahezu 100-prozentige Abdeckung mit intelligenten Stromzählern, um stündliche grüne Zertifikate zu vermarkten, und zeigen damit, wie Innovation regulatorische Hemmnisse ausgleicht.

Nordamerika verzeichnete beispiellose gewerbliche Lastanfragen – Xcel Energy allein prüfte 6,7 GW an Netzanschlussanträgen für Rechenzentren –, während reichlich vorhandenes Gas und der beschleunigte Ausbau erneuerbarer Energien Großhandelskostenspitzen abfederten. Die bundesstaatliche Regulierung erzeugt ein Mosaik aus Risiko-Rendite-Profilen, aber hohe Liquidität und ausgefeilte Absicherungsstrategien stützen eine robuste Marktgröße im Stromeinzelhandel für Investoren.

Wettbewerbslandschaft

Der Markt für Stromeinzelhandel weist eine moderate Konzentration auf. Etablierte Anbieter dominieren die Zählerpunktzahlen in Japan, Deutschland und Teilen der USA; digitale Herausforderer gewinnen jedoch in deregulierten Zonen einen wachsenden Anteil an wechselwilligen Kunden. Iberdrola hat bis 2026 41 Milliarden EUR für Netzausbau und erneuerbare Energien eingeplant, während Duke Energys Investitionsplan von 83 Milliarden USD für 2025–2029 auf die Modernisierung des Netzes abzielt – Maßnahmen, die die Skalenvorteile etablierter Anbieter verteidigen.

Plattformzentrierte Neueinsteiger setzen KI-basierte Tarifauswahl, Mikro-PPA-Aggregation und Echtzeit-CO₂-Verfolgung ein. Britische Daten zeigen, dass sechs große Anbieter 2024 noch immer 91 % der Privatkundenkonten kontrollierten, aber App-only-Anbieter steigerten ihre Kundenbasis um 35 % im Jahresvergleich, was das latente Abwanderungspotenzial unterstreicht. Fusionen und Übernahmen bleiben selektiv: Eni Gas e Luces Kauf von Aldro Energía verschaffte sofortigen Zugang zum iberischen Markt ohne organische Lizenzierungshürden.

Technologische Fähigkeiten überwiegen nun gegenüber reiner Kaufkraft. Sonnens Texas-VPP monetarisiert den Marktzugang gemäß FERC Order 2222 für aggregierte Haushaltsbatterien, während ABBs Batteriespeichersystem-als-Dienstleistung Kapitalengpässe für kleine und mittlere Unternehmen beseitigt. In Verbindung mit Blockchain-Pilotprojekten und Peer-to-Peer-Initiativen signalisieren diese Modelle einen Wandel vom Tarifwettbewerb hin zu Plattform-Ökosystemen – eine prägende Entwicklung für den Markt für Stromeinzelhandel.

Marktführer im Stromeinzelhandel

AGL Energy Ltd.

China Huadian Corporation LTD. (CHD)

Electricite de France SA.

Engie SA

Duke Energy Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Duke Energy meldete einen Anstieg des Gewinns je Aktie (EPS) um 22 % im Jahresvergleich für das erste Quartal 2025 und gab zudem einen Kapitalinvestitionsplan von 83 Milliarden USD für den Zeitraum 2025–2029 bekannt.

- Mai 2025: ABB hat kürzlich Batteriespeichersysteme-als-Dienstleistung (BESSaaS) eingeführt, ein abonnementbasiertes Modell für Gewerbekunden.

- April 2025: NextEra Energy plant, von 2025 bis 2029 50 Milliarden USD zu investieren, um bis 2034 25 Gigawatt neue erneuerbare Energie- und Batteriespeicherkapazität hinzuzufügen, hauptsächlich über seine Tochtergesellschaft Florida Power & Light (FPL).

- März 2025: Tata Power Renewable Energy Ltd (TPREL), eine Tochtergesellschaft von Tata Power, hat ein Memorandum of Understanding (MoU) mit der Regierung von Andhra Pradesh unterzeichnet, um 7 Gigawatt (GW) erneuerbare Energieprojekte mit einem Gesamtinvestitionsvolumen von 49.000 Crore INR (ca. 5,9 Milliarden USD) zu entwickeln.

Globaler Bericht zum Markt für Stromeinzelhandel – Umfang

Stromeinzelhandel ist der abschließende Verkauf von Strom von der Erzeugung bis zum Endverbraucher. Dies ist der vierte Hauptschritt in der Stromlieferkette, einschließlich Erzeugung, Übertragung und Verteilung.

Der Markt für Stromeinzelhandel ist nach Endnutzer und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika) segmentiert. Nach Endnutzer ist der Markt in Privatkunden, Gewerbekunden und Industriekunden unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Stromeinzelhandelsmarkt in den wichtigsten Regionen. Die Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Umsatzes (USD) erstellt.

| Fest-/Pauschaltarif |

| Tageszeittarif |

| Dynamischer/Echtzeittarif |

| Grün-/Erneuerbar-gestützter Tarif |

| Abonnementbasierter Tarif (Strom als Dienstleistung) |

| Privatkunden |

| Gewerbekunden |

| Industriekunden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Tariftyp | Fest-/Pauschaltarif | |

| Tageszeittarif | ||

| Dynamischer/Echtzeittarif | ||

| Grün-/Erneuerbar-gestützter Tarif | ||

| Abonnementbasierter Tarif (Strom als Dienstleistung) | ||

| Nach Endnutzer | Privatkunden | |

| Gewerbekunden | ||

| Industriekunden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Umsatz im Stromeinzelhandel heute?

Die Marktgröße des Marktes für Stromeinzelhandel erreichte 2026 einen Wert von 3,19 Billionen USD und soll bis 2031 auf 4,04 Billionen USD ansteigen.

Welche Tarifkategorie wächst bis 2031 am schnellsten?

Grün-/Erneuerbar-gestützte Tarife verzeichnen dank unternehmerischer Nachhaltigkeitsvorgaben und des Klimabewusstseins der Verbraucher eine CAGR von 7,38 %.

Warum wächst die gewerbliche Last schneller als die industrielle Last?

Hyperscale-Rechenzentren und KI-Rechencluster steigern die gewerbliche Nachfrage und treiben eine CAGR von 5,92 % gegenüber dem langsameren Industriewachstum.

Welche Rolle spielen intelligente Stromzähler in der Einzelhändlerstrategie?

Nahezu-Echtzeit-Daten ermöglichen dynamische Preisgestaltung, Laststeuerung und Kreditrisikoanalysen und bilden die Grundlage für neue Servicemodelle.

Wie gehen Einzelhändler mit Energieschulden von Kunden um?

Anbieter setzen Vorauszahlungsoptionen, Ratenzahlungspläne und datengestützte Risikobewertung ein, um steigende Zahlungsrückstände einzudämmen.

Welche Region führt bei Marktanteil und Wachstum?

Asien-Pazifik hält einen Anteil von 46,02 % und eine CAGR-Prognose von 5,72 %, angetrieben durch groß angelegte Elektrifizierung und Investitionen in erneuerbare Energien.

Seite zuletzt aktualisiert am: