電気伝導性接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

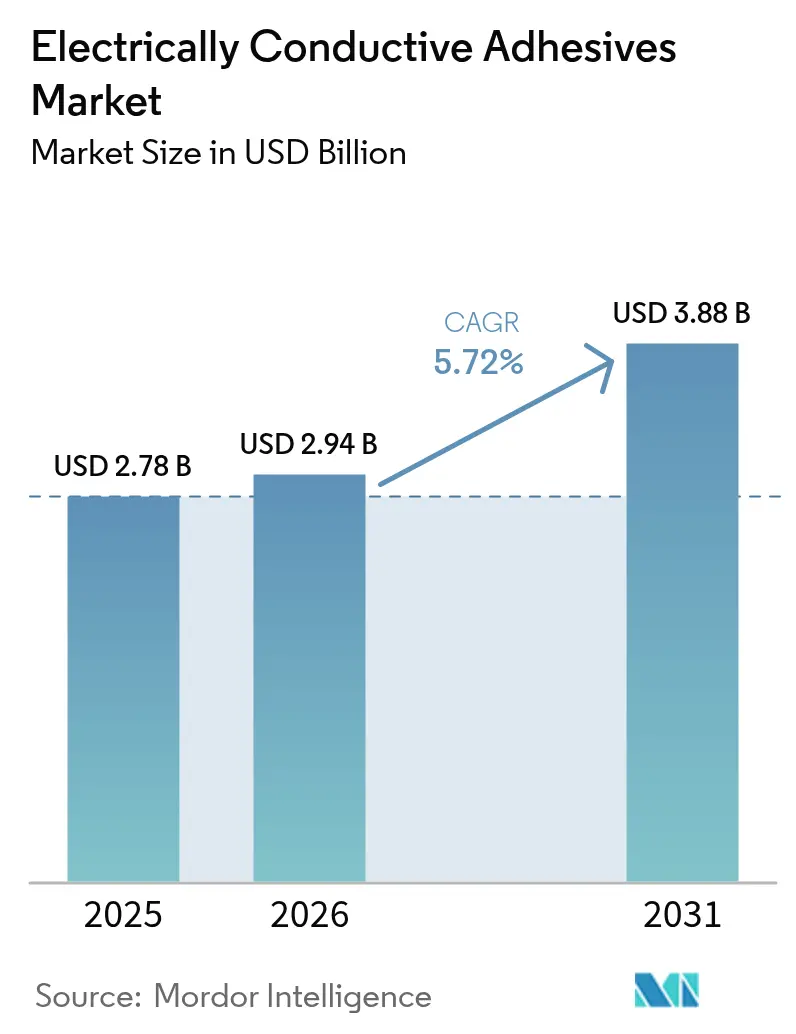

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 3.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気伝導性接着剤市場分析

電気伝導性接着剤市場規模は2025年に27億8,000万米ドルと評価され、2026年の29億4,000万米ドルから2031年には38億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.72%です。このセクターの成長は、エレクトロニクス産業が鉛フリー・低温インターコネクション手法へと移行していることに依存しており、急速に小型化するコンポーネントを熱損傷から保護しつつ、世界的な環境指令への準拠を実現しています。電力密度の高い半導体デバイス、高周波モジュール、そしてバッテリー中心の電気自動車が従来の錫鉛はんだの性能限界を超えるにつれて需要が加速し、接合・導電・放熱を一工程で実現するエポキシ、シリコーン、およびハイブリッド化学系に向けた広範な成長余地が開かれています。銀充填等方性グレードは標準的なプリント回路アセンブリで主流を占めていますが、超微細ピッチ、重量制約、およびフレックスサイクルが方向性導電性と機械的減衰を求める領域では、異方性・炭素強化・グラフェン強化タイプが急速に拡大しています。地域的には、政策支援を受けた半導体ファウンドリ、太陽光発電ギガファクトリー、およびEV普及の加速がバリューチェーンを牽引する東アジアで電気伝導性接着剤市場が最も勢いを増しています。航空宇宙、防衛、バイオエレクトロニクスでは、極端な温度変動、放射線暴露、および生体適合性の要求が厳格な適格性認定基準を通過するために目的設計された処方を必要とし、並行した成長機会が生まれています。

主要レポートの要点

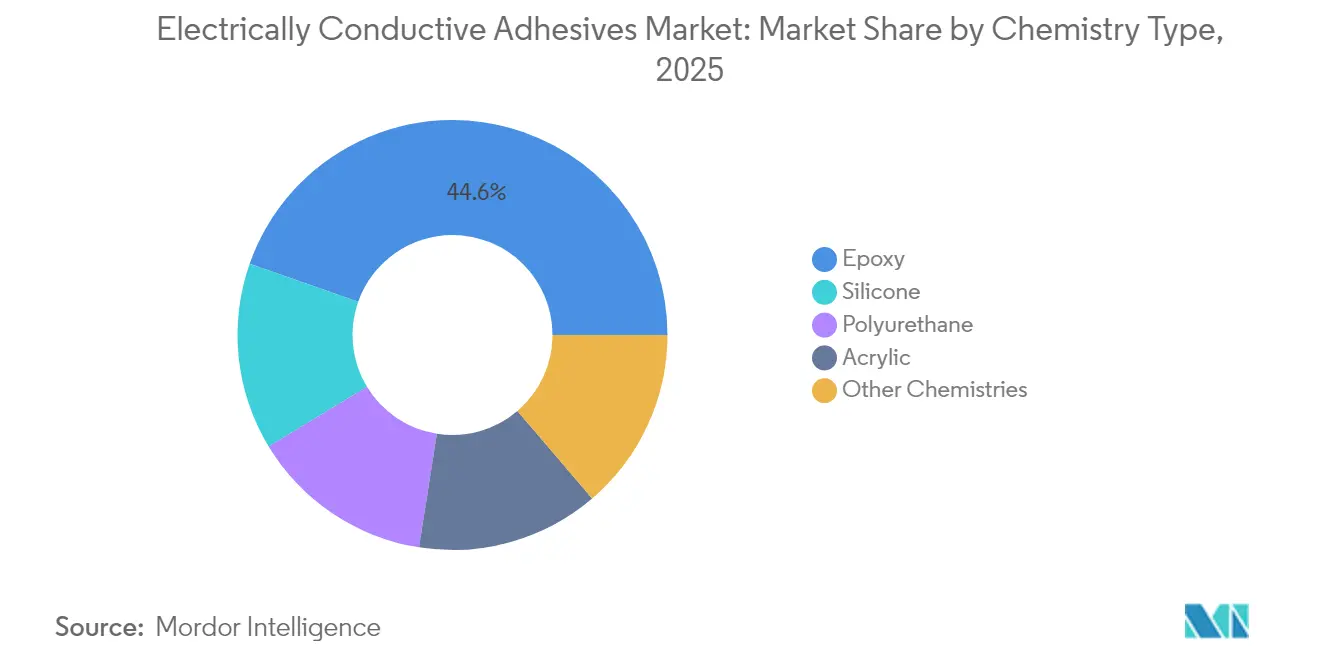

- 化学タイプ別では、エポキシ処方が2025年の電気伝導性接着剤市場シェアの44.62%を占めてトップに立ち、シリコーンベースシステムが2031年に向けた最速CAGRの6.42%を記録しています。

- タイプ別では、等方性グレードが2025年の電気伝導性接着剤市場規模の66.72%のシェアを獲得しており、異方性タイプは2031年まで6.78%のCAGRで成長すると予測されています。

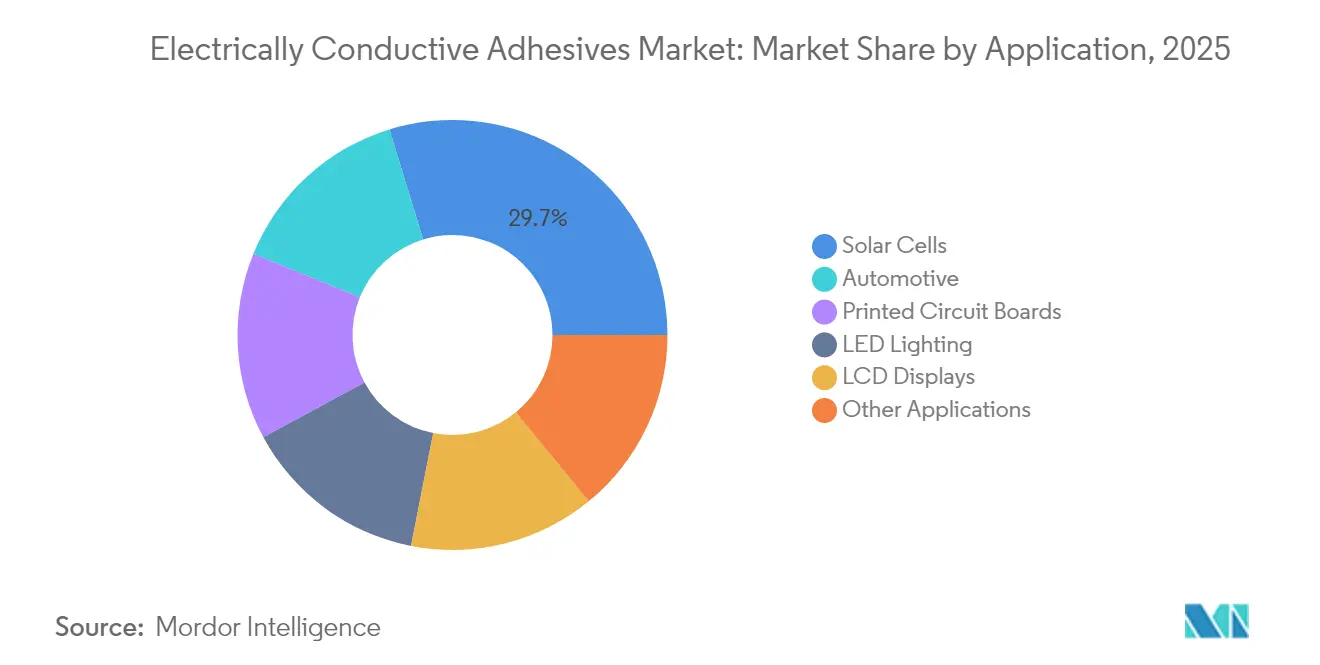

- 用途別では、太陽電池および太陽光発電モジュールが2025年の電気伝導性接着剤市場規模の29.74%を占め、「その他の用途」クラスター(医療用インプラント、航空宇宙エレクトロニクス、エネルギー貯蔵)は2031年までに6.85%のCAGRで拡大します。

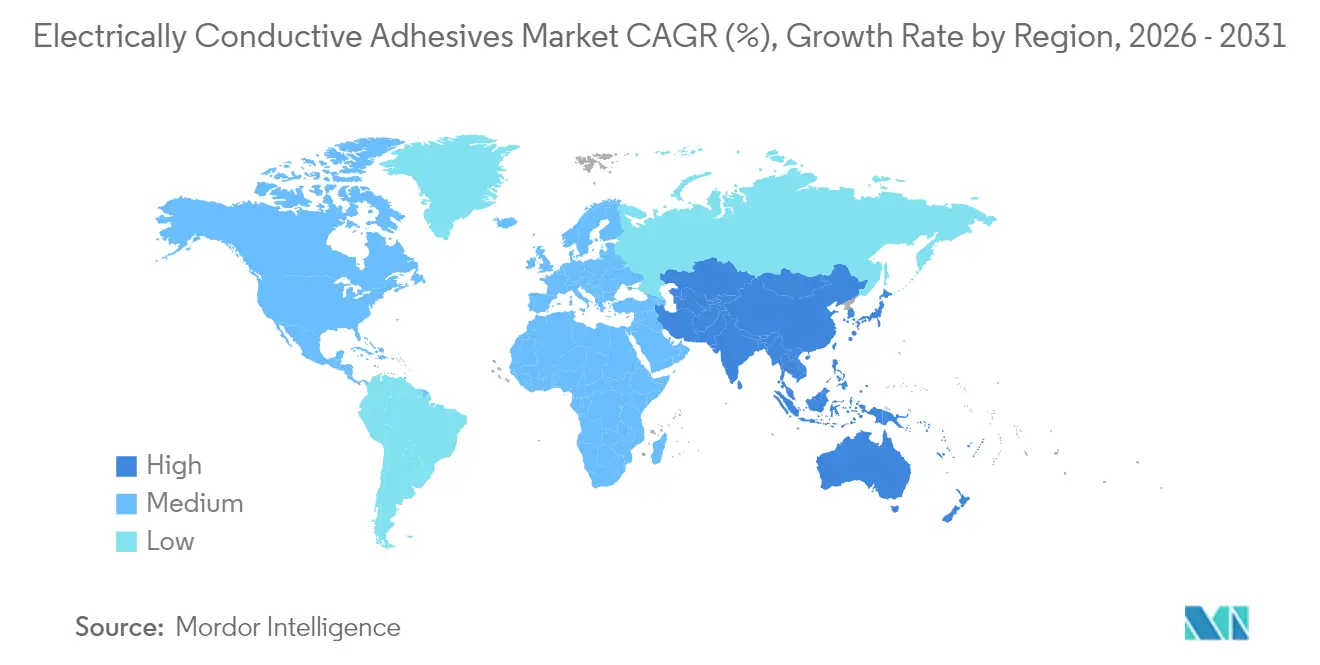

- 地域別では、アジア太平洋が2025年の売上シェアの54.83%を占め、同地域は2031年まで6.31%のCAGRで急成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気伝導性接着剤市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| パワーエレクトロニクスへの用途拡大 | +1.20% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 電気自動車での利用拡大 | +1.50% | 中国、EU、北米が牽引するグローバル | 長期(4年以上) |

| 航空宇宙・防衛用途での使用拡大 | +0.80% | 北米、欧州、アジア太平洋で新興需要 | 長期(4年以上) |

| 再生可能エネルギーシステムからの需要拡大 | +1.10% | アジア太平洋および欧州で強い成長を伴うグローバル | 中期(2~4年) |

| インプラント向け生体適合性導電性バイオ接着剤 | +0.40% | 主に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パワーエレクトロニクスへの用途拡大

炭化ケイ素(シリコンカーバイド)および窒化ガリウムデバイスを組み込んだ次世代パワーコンバーターは200°C以上のジャンクション温度で動作しており、この領域では錫鉛はんだや低銀はんだは使用不可となります。高純度銀、銀コーティング銅、またはハイブリッドグラフェンネットワークを充填したエポキシおよびシリコーン接着剤は、高電流密度下でも導電性を維持しながら熱衝撃を緩和し、より高いスイッチング周波数と低いパラシティックスを実現するミニチュア化されたパワーモジュールを可能にします。これらの処方はまた、牽引インバーターのジャンクション間抵抗を低減する熱界面材料としても機能します。材料科学者たちは三次元アーキテクチャにカーボンナノチューブストランドを分散させ、電気的・熱的経路を並列に解放することにより、電気伝導性接着剤市場をワイドバンドギャップパワー設計の最前線へと押し上げています。

電気自動車での利用拡大

セル・ツー・パックバッテリー戦略はモジュールハウジングを廃し、荷重支持および熱管理の役割を接着剤層に移行させています。20 MPa以上のせん断強度を持つ導電性エポキシは、振動および衝突パルスに耐えながら、1パックあたり3,000個以上の円筒形または角形セル全体にわたって電流を均一化します。金属フィラーとセラミック球を組み合わせたハイブリッドシステムは、アルミニウムバスバーと銅タブの間の熱膨張差を吸収するコンプライアントな格子を形成し、高レート充放電サイクルを数千回にわたってサービス寿命を延ばします。軽量車両の補助電動化に採用された48Vアーキテクチャは、細かいピッチの異方性接合が短絡を防ぐ高密度電力配電ボードをもたらし、電気伝導性接着剤市場に新たなボリュームをもたらしています。

再生可能エネルギーシステムからの需要拡大

シングルドおよびヘテロジャンクション太陽電池は、超薄型バスバーを橋渡しするために導電性接着剤に全面的に依存しており、有効面積を拡大し、はんだリボン設計と比較してモジュール出力を5.1%向上させています[1]ナノサイエンスおよびナノテクノロジー誌、「導電性接着剤を使用したシングルドHJTセルの性能」、nanoscienceworld.org。低温硬化はパッシベーション接合およびペロブスカイト層を保護し、25年間のフィールド信頼性を維持します。風力エネルギーでは、カーボンナノチューブリッチなペーストで製造されたブレード一体型避雷ダイバーターグリッドが、ガルバニック腐食なしに落雷電流を経路誘導し、同じ回路が構造健全性モニタリングネットワークとしても機能します。これらの多機能的な役割により需要が高まり、電気伝導性接着剤市場は純粋なエレクトロニクスアセンブリを超えて拡大しています。

インプラント向け生体適合性導電性バイオ接着剤

フレキシブルニューラルプローブおよび心臓テレメトリーパッチは、マイクロアンペアの信号を伝導しながら細胞適合性を保つ接合を必要とします。PEDOT:PSSおよび銀ナノワイヤを充填したハイドロゲルベースシステムは、ISO 10993細胞毒性試験を通過しながら5 kΩ未満の接触抵抗を達成します[2]英国王立化学会、「生体適合性導電性ハイドロゲル接着剤」、rsc.org。組織模倣弾性率は異物性炎症を防ぎ、10年単位の植込み期間を可能にします。ボリュームは小さいものの、利益率はコモディティのコンシューマーエレクトロニクスグレードを上回り、電気伝導性接着剤市場にプレミアムティアを付加しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銀フィラーの価格変動 | -0.90% | コスト感応度の高い用途でより大きな影響を持つグローバル | 短期(2年以内) |

| 高電流・熱サイクル下での信頼性の限界 | -0.70% | 特に自動車および産業用途に影響するグローバル | 中期(2~4年) |

| 長い硬化時間とプロセスの複雑性 | -0.50% | 大量生産においてより大きな影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

銀フィラーの価格変動

銀粉末は典型的な等方性接着剤の60~80重量%を占め、処方者を1四半期で25%を超えることもある地金価格変動にさらします。銅、ニッケル、カーボンナノチューブがコスト削減の手段として期待されていますが、酸化、拡散、浸透閾値により銀を完全に代替する能力は制約されています。銅コアを300 nmの銀シェルでコーティングしたハイブリッド粒子アーキテクチャは、バルク導電性を損なうことなく貴金属含有量を30~40%削減しますが、サプライチェーンは地政学的な採掘リスクに対して脆弱なままです。価格転嫁メカニズムは航空宇宙・医療分野の契約では標準的ですが、コンシューマーエレクトロニクスのOEMは追加料金に抵抗し、電気伝導性接着剤市場の近期拡大を抑制しています。

高電流・熱サイクル下での信頼性の限界

ポリマーマトリックスは銅基板の16~18 ppm/°Cに対して30~80 ppm/°Cで膨張し、フィラー・マトリックス界面においてマイクロボイドを引き起こすせん断応力を生成します。高電流密度はジュール発熱を局所的に発生させ、複合的な熱・機械的疲労により、85°C/85%RHで1,000時間後に接合抵抗が50%上昇することがあります。処方者はコア・シェルゴム粒子およびシランカップリング剤を導入して界面を強化していますが、避けられないトレードオフが存在します。柔らかいマトリックスはストレスを緩和しますが、フィラー充填量を低下させてバルク抵抗率を増大させます。これらの信頼性制約は電動パワートレイン用途の普及を抑制し、電気伝導性接着剤市場の採用曲線に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学タイプ別:シリコーンの挑戦に直面するエポキシの優位性

エポキシベースグレードは2025年の電気伝導性接着剤市場の44.62%を占め、高いラップせん断強度と容易なディスペンシングが柔軟性上の懸念を上回る場所での主流であり続けています。処方者はビスフェノールA、ビスフェノールF、およびノボラックバックボーンを活用して粘度、ガラス転移温度、弾性率を調整し、リジッドボードアタッチからパワーモジュールのダイアタッチまでを網羅しています。電気伝導性接着剤市場のエポキシ化学系規模は、競争が激化する中でも着実に成長すると見込まれています。潜在性イミダゾール触媒により硬化速度を速めることができ、シェルフライフを損なうことなくオーブン時間を短縮できます。高温炭化ケイ素デバイス向けには、イミド変性エポキシが200°Cのジャンクション環境に耐えながら、2,000サイクルにわたって抵抗ドリフトを5%以内に維持します。環境面では、ハロゲンフリー処方がRoHS指令および製品廃棄リサイクル義務を満たします。

2031年まで6.42%のCAGRを記録するシリコーンベースシステムは、70%以上の伸び率と1,000時間の塩水噴霧後も持続する導電性を提供することで市場シェアの差を縮めており、これらの特性はボンネット下の自動車制御機器やオフショア風力コンバーターで重宝されています。ポリジメチルシロキサンネットワークは衝撃荷重を吸収し、水分浸入をシールして、エポキシでは対処できない故障モードに対応します。白金触媒を用いた室温加硫シリコーンは、LED照明の繊細なレンズアセンブリへの熱ストレスを軽減します。ハイブリッドエポキシ・シリコーン化学系は、ボンドラインの完全性のための剛性内相と、CTE不一致を解消するコンプライアントな外相を組み合わせています。このようなシナジーは、電気伝導性接着剤市場が一化学系独占収束ではなく組成革新を通じて進化することを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

タイプ別:異方性イノベーションに挑戦される等方性のリーダーシップ

等方性グレードは2025年の電気伝導性接着剤市場規模の66.72%のシェアを占め、そのシンプルなプロセスウィンドウと、スルーホールおよびサーフェスマウント接合でリフローはんだを代替する能力が評価されています。標準システムは、アスペクト比と酸化物含有量が最適化された銀フレークを使用して1×10⁻³Ω·cm以下のバルク抵抗率を維持します。ディスペンス・硬化の簡便さにより、コンポーネント数が1ボードあたり1,000個を超えるスマートフォン、ウェアラブル、コンシューマー家電での設計採用が進んでいます。しかし、全方向性の導電ネットワークは、ダムやアンダーフィルを追加しない限り200 µm未満のパッド間隔での短絡リスクをもたらし、プロセスの複雑性とコストを増加させます。

異方性処方はZ軸方向にのみ導電する粒子設計でその課題に対応しています。10~15体積%で埋め込まれたニッケルめっきポリマー球は、圧縮時に垂直浸透経路を形成しながら横方向には絶縁された状態を保ちます。フレキシブルOLEDディスプレイでは40 µmのピッチ要件により従来のはんだが使用不可となり、2031年まで異方性接着剤の6.78%のCAGRを牽引しています。高周波テレコミュニケーションモジュールは異方性材料を採用してフリップチップGaAsダイをアルミナキャリアに接合し、グラウンドプレーン結合なしに50Ω整合インピーダンスを維持しています。異方性マイクロ球を等方性マトリックスに埋め込んだデュアルフェーズシステムはハイブリッドな利点を提供しており、電気伝導性接着剤市場が二項対立的なタイプ分類を連続体へと再定義していることを示しています。

用途別:多様化の中での太陽電池の優位性

太陽光発電は2025年の市場売上の29.74%を吸収しており、ギガファクトリー規模の拡大およびリボンフリーシングルドアーキテクチャへの設計転換が主な要因です。導電性接着剤はホットバーはんだ付け工程を排除し、セル破損率を0.1%未満に抑えてヘテロジャンクションラインのスループットを向上させます。太陽光分野からの電気伝導性接着剤市場シェアは優位を維持しますが、他のセグメントが速いペースで拡大するにつれてわずかに低下します。自動車用バッテリーパックが僅差で続き、スケートボードプラットフォームのねじり剛性を強化する構造フィラーとして機能する導電性エポキシを活用しています。プリント回路基板、LEDダイ、ディスプレイドライバーインターコネクトは成熟した需要コアを形成し、単価が下落傾向にある中でもボリュームを安定させています。

「その他の用途」カテゴリー(医療用インプラント、航空宇宙テレメトリー、エネルギー貯蔵センサー)が最高の6.85%のCAGRを記録しています。生体適合性グレードは1 kgあたり2,000~3,000米ドルの価格水準をもたらし、他分野でのマージン圧縮を緩和しています。グリッドスケールバッテリーラックでは、接着剤が集電体および熱拡散材として機能し、セルの均一性と蓄電状態アルゴリズムを改善しています。航空宇宙分野の成長は、ガルバニック不整合なしに電波吸収メタマテリアルを複合材機体に接合する導電性フィルムに依存しています。各ニッチは今日では小さなシェアを占めるに過ぎませんが、集合的に電気伝導性接着剤市場をエレクトロニクス・機械系融合を支えるプラットフォーム技術として強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年売上の54.83%を維持し、中国、韓国、台湾の半導体強国エコシステムにより引き続きボリュームおよびバリューのリーダーであり続けています。新エネルギー車および太陽光発電展開に向けた国内政策義務が持続的な需要を促進し、同地域の電気伝導性接着剤市場において6.31%のCAGRに転換されています。国内電気乗用車向けの国家補助金プログラムが主要接着剤サプライヤーとの長期的な供給契約を確保し、為替リスクを軽減して安定した工場稼働率を確保しています。深圳、蘇州、バンガロールのスタートアップクラスターは、フレキシブル・ウェアラブル・プリンテッドエレクトロニクス製品を市場に投入することで定着した多国籍企業を補完し、ニッチ処方の顧客基盤を拡大しています。

北米は、防衛航空電子機器、宇宙探査イニシアチブ、およびパワー半導体ファブの国内回帰により、重要な消費を示しています。この地域の適格性基準(NASAアウトガッシング、IPC-CC-830C、UL-94V0)は参入障壁を高め、プレミアムエポキシ・シルバーペーストおよび熱伝導性フィルムのサプライヤーが健全なグロスマージンを確保することを可能にしています。DELOおよびHenkelによるテキサス州およびオハイオ州での最近の設備投資拡張は、長期需要に対する自信を示しています。CHIPS法および科学法の下での政府インセンティブが先進パッケージングプロジェクトを誘致し、電気伝導性接着剤市場のフットプリントをさらに拡大しています。

欧州は自動車、医療、再生可能エネルギーセグメントで強固な地位を維持しています。ドイツがEVバッテリーパック統合をリードし、フランスおよび北欧諸国がオフショア風力発電所を拡大し、オランダがフレキシブルOLEDの研究開発をリードしています。これらの動向が収束し、マクロ経済的な逆風にもかかわらず安定した購買量を維持しています。厳格なREACHおよびRoHS遵守がハロゲンフリー・鉛フリー・溶剤削減システムへの移行を促し、性能と持続可能性を両立できる先行者に優位性をもたらしています。企業平均CO₂目標が厳格化する中、OEMは導電性接着剤をより軽量なワイヤーハーネスおよびより高効率なモジュールの実現要素として位置づけており、電気伝導性接着剤市場における長期的な重要性を強化しています。

競争環境

電気伝導性接着剤市場は中程度に集約されており、上位5社のサプライヤーが世界販売の約51%を占め、中堅スペシャリストおよび地域チャンピオンに十分な余地を残しています。規模の経済は銀ペーストのコンパウンディング、フィラー表面処理、および高精度ディスペンシング装置を中心に展開していますが、用途固有の性能エンベロープの広範なスペクトルが単一の支配的なサプライヤーの台頭を抑制しています。Henkel、3M、H.B. Fuller、Panacol等のグローバルプレーヤーは、マルチ化学ポートフォリオ、銀フレーク生産への垂直統合、およびグローバルな技術サービス研究所を活用して、コンシューマーおよび産業エレクトロニクスでの設計採用を確保しています。一方、ニッチイノベーターは生体適合性ハイドロゲル、カーボンナノチューブハイブリッド、または超高速UV硬化システムに注力しています。

戦略的な取り組みは三つのレバーを中心に展開されています。第一に、研究開発の集中度:数社の主要企業が売上の10~15%を先進材料プログラムに再投資し、電気的・熱的・構造的・環境的機能を単一のボンドラインに統合した処方の共同開発を競い合っています。第二に、地域的近接性:上海、ペナン、グアダラハラへの施設拡張により、高ボリュームアセンブリクラスターに隣接したサプライヤーがリードタイムを短縮し、現地プロセスウィンドウに合わせたサポートを提供しています。第三に、持続可能性:2025年に導入されたリサイクル銀インクラインがサーキュラーエコノミーの実績を示し、原材料変動リスクを軽減しています。これらの戦術は総じてOEMとのスティッキネスを強化し、競争上の優位性を拡大して、電気伝導性接着剤市場の長期的な方向性を形作ることを目指しています。

競争圧力はバーティカルによって異なります。価格弾力性の高いコンシューマーエレクトロニクス分野では、コモディティ化した等方性ペーストが年間契約の値下げ交渉に直面し、サプライヤーは純粋な抵抗率の数値よりもディスペンシング性や再加工性で差別化を迫られます。対照的に、航空宇宙・医療・防衛プログラムはプラットフォームごとに単一の承認ソースを認定し、適格性評価のハードルをクリアすれば数十年にわたる収益ストリームを確保します。細胞毒性試験やアウトガッシング試験に合格したカスタム化学系は35%を超えるマージンを獲得できます。焼結ナノシルバー接合やグラフェンネットワーク弾性体を探求するスタートアップは、生産を拡大して信頼性の証明点を満たすことができれば、既存市場の分布を覆す可能性があり、電気伝導性接着剤市場の進化を流動的でイノベーション主導のものに保っています。

電気伝導性接着剤産業リーダー

3M

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Panacol-Elosol GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Henkelは、エレクトロニクスおよびEVセクター向けの現地化された研究開発と産業用途を強化するため、上海に新たな接着剤テクノロジー応用エンジニアリングセンターを開設しました。この展開は、進化する産業需要に対応することで電気伝導性接着剤市場のイノベーションと成長を促進すると期待されています。

- 2025年2月:HenkelはLOPEC 2025において、リサイクル銀から製造された初の銀インクを発表し、スマートサーフェス向けの高導電性プリント回路の開発を可能にしました。このイノベーションは、持続可能で効率的なソリューションを推進することで電気伝導性接着剤市場の進歩を促進すると期待されています。

世界の電気伝導性接着剤市場レポートのスコープ

電気伝導性接着剤製品は主にエレクトロニクス用途に使用され、コンポーネントを所定の位置に固定しながら電気を通過させる必要があります。電気伝導性接着剤市場は化学タイプ、タイプ、および用途別にセグメント化されています。化学タイプのセグメント化にはエポキシ、シリコーン、ポリウレタン、アクリル、およびその他の化学タイプが含まれ、タイプ別のセグメント化には等方性および異方性が含まれ、用途別の市場セグメント化には太陽電池、自動車用エレクトロニクス、LED照明、プリント回路基板、液晶ディスプレイ、およびその他の用途が含まれます。本レポートはまた、主要地域にわたる15カ国における電気伝導性接着剤市場の規模と予測をカバーしています。各セグメントの市場規模と予測は、売上(百万米ドル)に基づいて行われています。

| エポキシ |

| シリコーン |

| ポリウレタン |

| アクリル |

| その他の化学タイプ |

| 等方性 |

| 異方性 |

| 太陽電池 |

| 自動車 |

| LED照明 |

| プリント回路基板 |

| 液晶ディスプレイ |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 化学タイプ別 | エポキシ | |

| シリコーン | ||

| ポリウレタン | ||

| アクリル | ||

| その他の化学タイプ | ||

| タイプ別 | 等方性 | |

| 異方性 | ||

| 用途別 | 太陽電池 | |

| 自動車 | ||

| LED照明 | ||

| プリント回路基板 | ||

| 液晶ディスプレイ | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

現在の電気伝導性接着剤市場規模と成長見通しはどのようなものですか?

電気伝導性接着剤市場規模は2026年に29億4,000万米ドルであり、2031年までに38億8,000万米ドルに達すると予測されており、5.72%のCAGRを反映しています。

どの地域が電気伝導性接着剤の需要に最も貢献していますか?

アジア太平洋は2025年の世界売上の54.83%を占め、半導体製造と積極的な電気自動車政策に牽引されて6.31%のCAGRで拡大しています。

現在市場をリードしている化学タイプはどれですか?

エポキシベース処方は、その強度と汎用性により2025年市場の44.62%を占め、シリコーングレードが6.42%のCAGRで最も急成長しています。

最高の売上を生み出している用途セグメントはどれですか?

太陽光発電モジュールは、シングルドおよびヘテロジャンクションセルが低温インターコネクトのために導電性接着剤に依存していることから、2025年販売の29.74%を占めています。

異方性導電性接着剤が注目を集めているのはなぜですか?

異方性グレードは、微細ピッチディスプレイ、フレキシブル回路、および高密度バッテリーボードでの短絡を防ぐZ軸導電性を提供するため、6.78%のCAGRで成長しています。

最終更新日: