電気自動車バッテリー冷却液市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

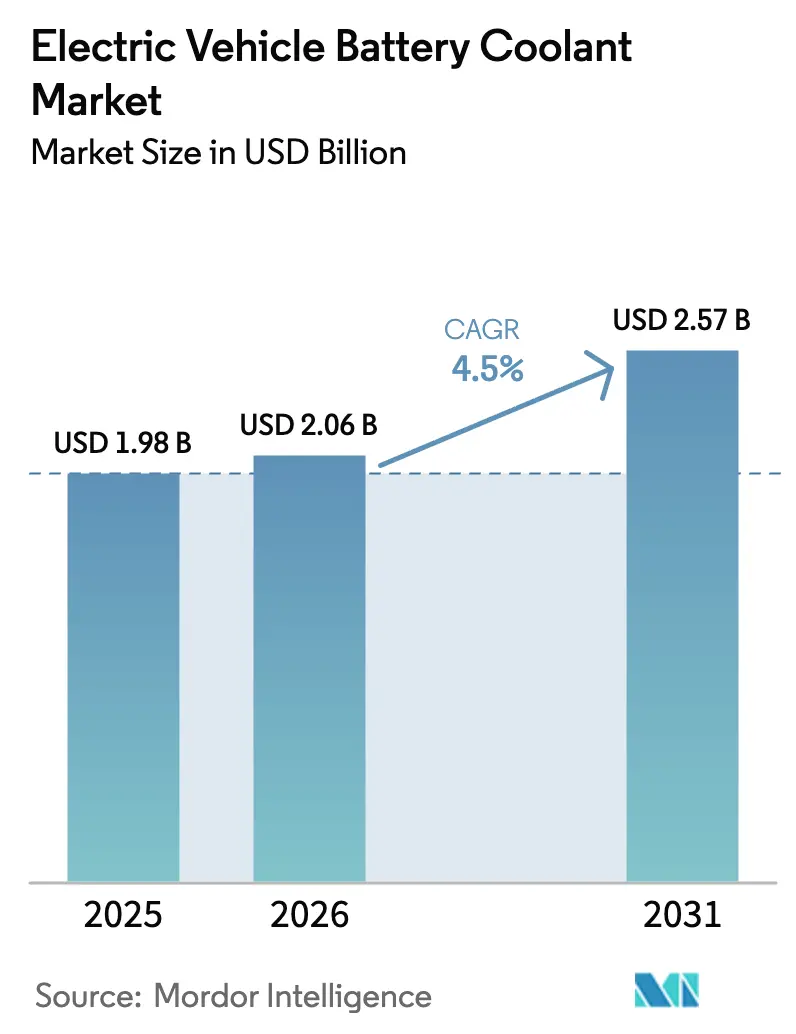

| 市場規模 (2026) | 2.06 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

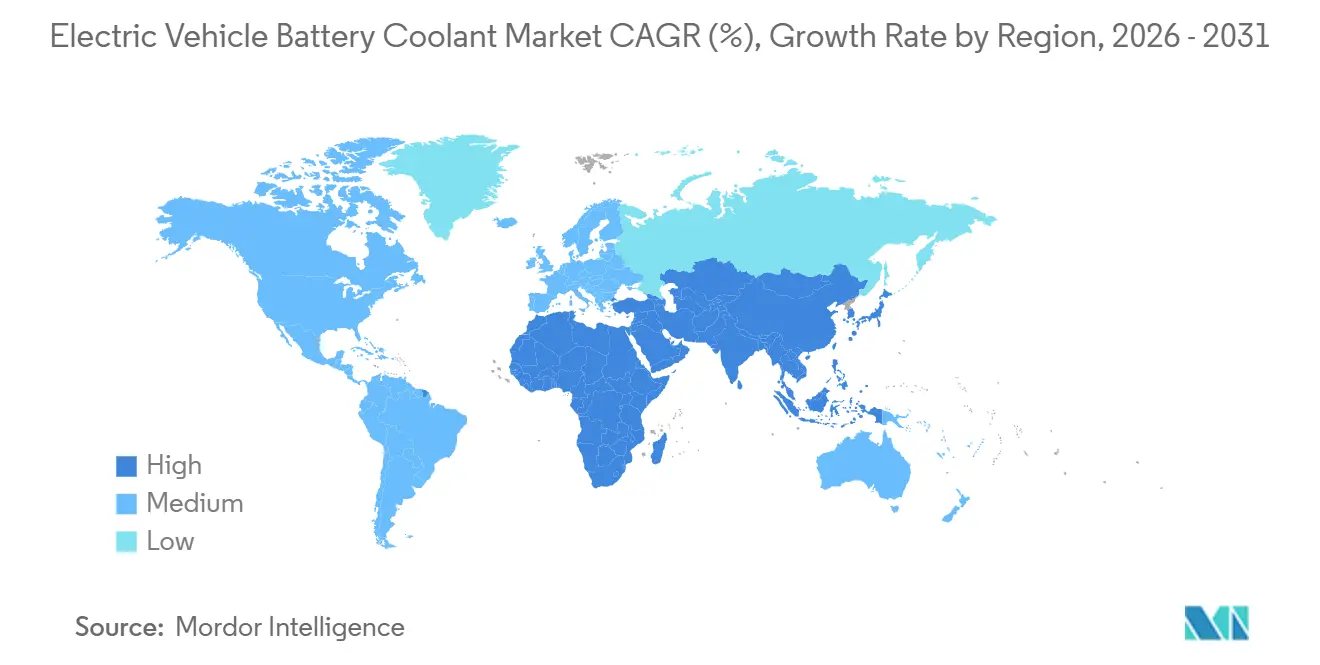

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

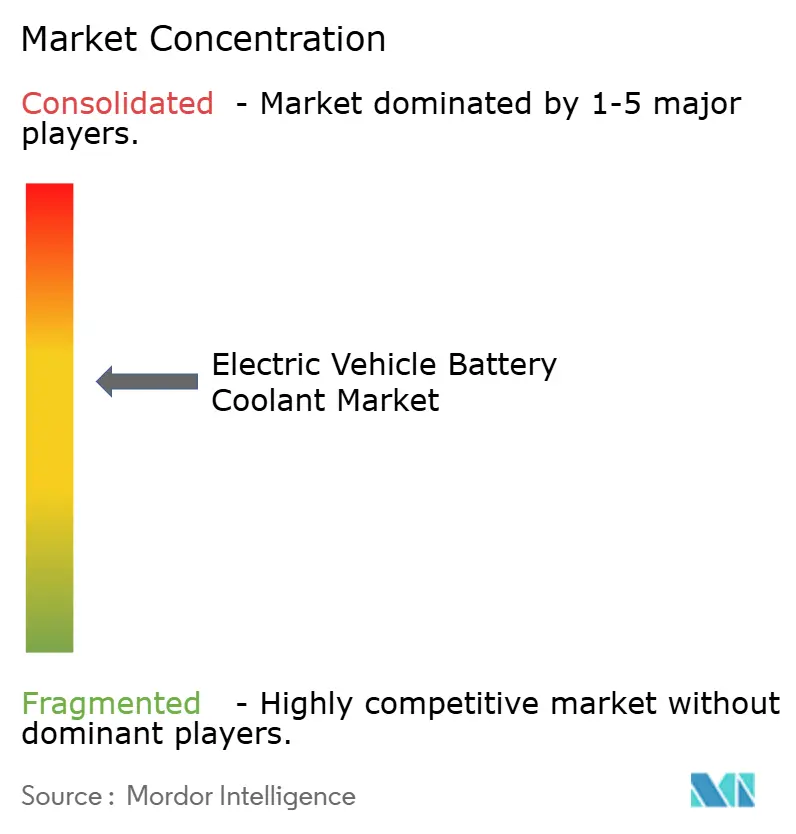

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車バッテリー冷却液市場分析

電気自動車バッテリー冷却液市場規模は2025年に19億8,000万米ドルと評価され、2026年の20億6,000万米ドルから2031年には25億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.50%です。この緩やかな成長軌跡は、世界のEV納車台数が加速する中でも、確立された水グリコール系化学品に対するOEMの広範な依存を反映しています。商業的な勢いは現在、800ボルトプラットフォーム、超急速充電、および厳格な熱暴走規制をサポートするプレミアム価格の誘電体およびナノ流体製剤に集中しています。アジア太平洋地域は、中国の数量リーダーシップとGB 38031安全義務付けを背景に、世界収益のほぼ半分を牽引しており、一方で中東・アフリカは湾岸地域の車両が極度の高温下で電動化を進める中、最も急成長する地域として台頭しています。潤滑剤大手が精製所規模のグリコール調達を活用して価格リーダーシップを守る一方、ニッチサプライヤーは高マージン契約を確保するために浸漬冷却およびグラフェンナノ流体技術を商業化しており、競争の激しさが増しています。原料価格の変動と全固体電池の長期的な可能性は価値創造への期待を抑制しますが、バッテリー保証を保護し10分充電を可能にする専用流体への近期需要を妨げるものではありません。

主要レポートのポイント

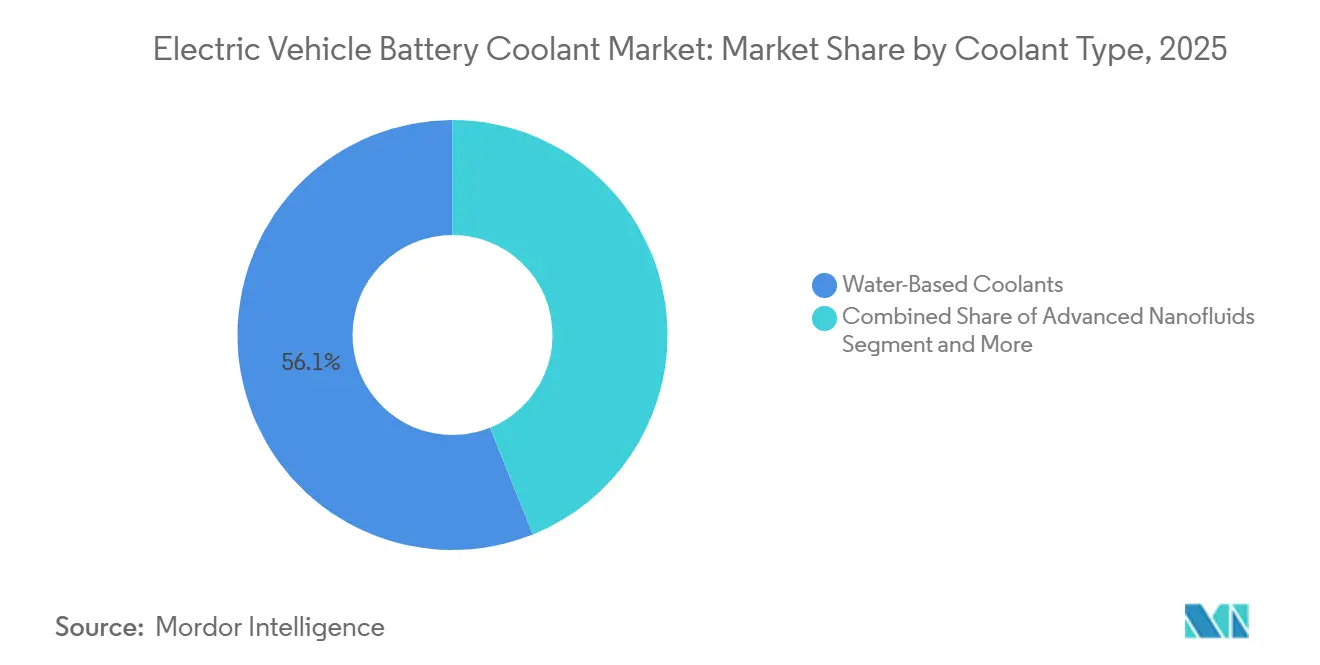

- 冷却液タイプ別では、水系ブレンドが2025年の電気自動車バッテリー冷却液市場シェアの56.10%を占め、一方で先進ナノ流体は2031年までに7.18%のCAGRで拡大すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2025年に73.12%の収益シェアを占め、燃料電池電気自動車は2031年までに最高の10.36%のCAGRを示すと予測されています。

- 車両タイプ別では、乗用車が2025年の電気自動車バッテリー冷却液市場規模の59.18%のシェアを獲得し、一方でオフハイウェイEVは2031年まで6.85%のCAGRで進展しています。

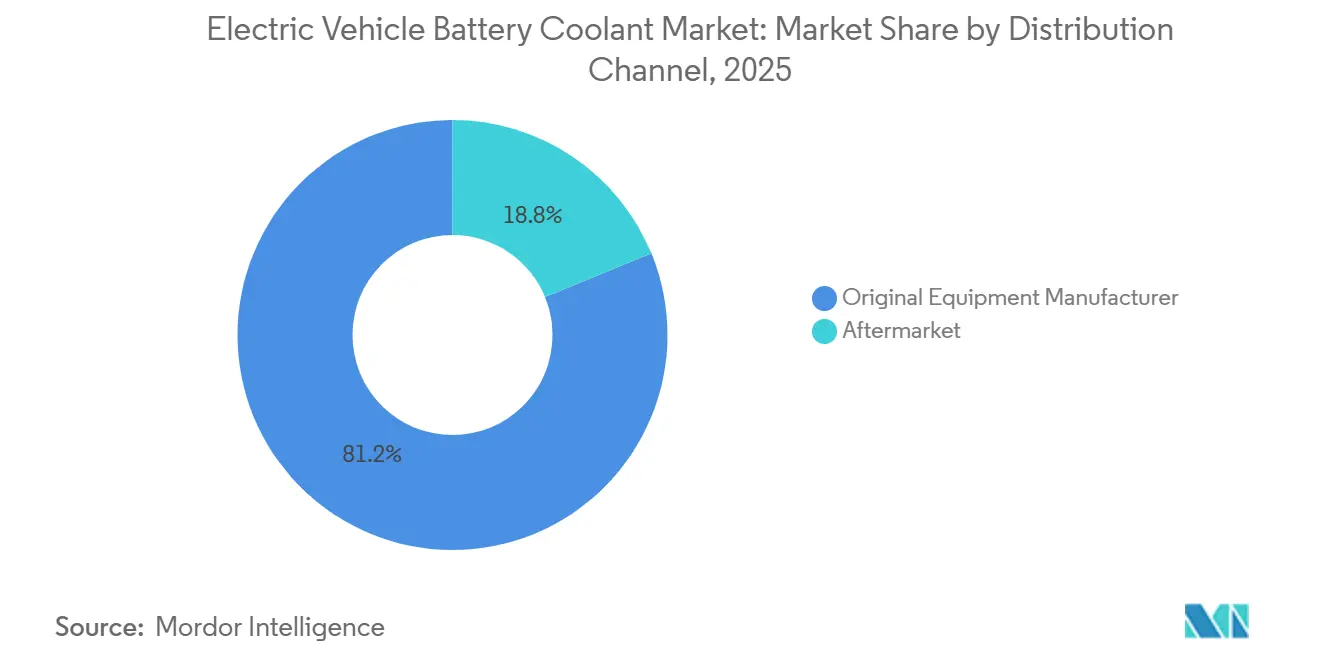

- 流通チャネル別では、純正部品メーカー(OEM)の供給ルートが2025年の収益の81.20%を支配しましたが、保証期間の満了に伴いアフターマーケットは7.52%のCAGRが見込まれています。

- 最終用途アプリケーション別では、バッテリーパックが2025年収益の87.45%を吸収し、モーターおよびパワーエレクトロニクスは2031年まで5.41%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に46.13%のシェアで支配し、中東・アフリカ地域は2031年まで6.15%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車バッテリー冷却液市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV生産の加速 | +0.8% | 中国、欧州、北米 | 中期(2〜4年) |

| 液冷バッテリーへのシフト | +0.6% | 北米、欧州、中国 | 中期(2〜4年) |

| 急速充電インフラの拡大 | +0.5% | 欧州、中国、北米 | 中期(2〜4年) |

| 熱暴走に関する厳格な規制 | +0.4% | 中国、欧州、アジア太平洋地域全体 | 短期(2年以内) |

| 800Vアーキテクチャが需要を牽引 | +0.4% | 欧州、北米、韓国 | 長期(4年以上) |

| 二輪・三輪EV市場の急成長 | +0.3% | インド、インドネシア、ベトナム、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界のEV生産台数の加速

2025年、小型電気自動車(EV)の世界生産は著しい成長を遂げ、搭載バッテリー容量に比例した冷却液需要の対応する増加を牽引しました。冷却液はバッテリー性能の維持に不可欠であり、容量の各単位には特定量の流体が必要です。しかし、生産台数の増加にもかかわらず、収益成長は追いついていません。これは主に、大多数のプラットフォームが低マージンのグリコールブレンドを引き続き使用しているためです。著名なEVメーカーであるBYDは、従来の冷却液に依存することでこのトレンドを体現しており、生産台数と収益創出のギャップを浮き彫りにしています。その結果、サプライヤーは純粋な数量成長から、熱伝導率や誘電強度などの製品特性の向上へと焦点を移しています。このシフトは特に欧州および北米市場で顕著であり、そこでは純正部品メーカー(OEM)が急速充電を可能にするプレミアム流体への投資を厭わない姿勢を示しています。これにより、数量拡大と価値創造がますます切り離された二極化した市場ランドスケープが生まれています。

液冷バッテリーパックへのOEMシフト

航続距離と充電への期待に応えるため、自動車メーカーは空冷パックからほぼ完全に移行しました。General MotorsのUltiumプラットフォームはコールドプレートにグリコール水を循環させ、車両あたりの材料コストをわずかに増加させながら高性能DC充電を実現しています[1]「Ultiumプラットフォーム概要2024」、General Motors、gm.com。Teslaの4680構造パックは円筒形セル間に冷却液チャネルを使用し、質量の低減とサイクル寿命の延長を実現しています。FordとVolkswagenも同様の設計を採用しており、BASFはMEBベースモデルの独自ブレンド契約を獲得しています。液体冷却は保証上のリスクヘッジとして進化し、業界サイクル全体を通じて安定した需要を確保しています。

急速充電インフラの拡大

2024年、欧州では超急速充電サイトが著しく増加し、充電インフラの進歩を反映しました。これらのサイトには、従来の冷却液の限界を超える熱流束を生成する高性能ディスペンサーが備わっています。PorscheのTaycanは先進の誘電体流体技術を採用し、数分以内の急速充電を実現しています。同様に、BYDのHanセダンは革新的なグラフェンナノ流体ソリューションを活用して充電時間を短縮しており、インフラ開発と冷却液効率の間の継続的な競争を浮き彫りにしています。

熱暴走緩和に関する厳格な安全規制

中国のGB 38031と欧州のUN ECE R100は、熱暴走状態のセルが5分間伝播しないことを義務付けており、難燃性水グリコール冷却液の採用を促進しています[2]「GB 38031-2020 EVパワーストレージシステムの安全要件」、工業情報化部、miit.gov.cn。Shellのリン酸塩強化E-Thermal Fluid Gは、ベースのプロピレングリコールの180°Cに対して自然発火点を320°Cまで引き上げます。韓国のコナ・エレクトリックのリコールキャンペーンなどの規制上のリコールは、新車販売とは無関係に即時の流体交換急増を引き起こします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特殊冷却液の高コスト | −0.3% | インド、東南アジア、南米 | 短期(2年以内) |

| グリコール価格の変動 | −0.2% | 中東依存地域 | 短期(2年以内) |

| 導電率の普遍的基準の欠如 | −0.2% | 中国、欧州、北米 | 中期(2〜4年) |

| 全固体電池による熱負荷の低減 | −0.2% | 日本、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊EV冷却液の高い単位コスト

誘電体およびナノ流体製品はグリコールよりも大幅に高価であり、価格に敏感な市場での採用を制限しています。Engineered FluidsのBitCoolは、保証リスクが高まるレーシングや浸漬冷却アプリケーションでのみ正当化される価格設定となっています。OEMは、流体が充電時間を大幅に短縮するか、バッテリー寿命を実質的に延長できることが実証されない限り、そのようなプレミアムを受け入れる可能性は低く、これらのメリットは現在のところ実験室環境でのみ検証されています。BASFは比較的低価格のG40 EVで進歩を遂げていますが、それでも購入決定において手頃な価格が大きく影響する市場では、車両材料コストの総合的な増加につながります。

グリコール原料価格の変動

2024年、完成冷却液コストの相当部分を占める主要成分であるエチレングリコールおよびプロピレングリコールのスポット価格は、サウジアラビアでの操業停止により急激に上昇しました。この急騰により、短期契約におけるサプライヤーのマージンが圧迫されました。生産者は損失を吸収するか、固定車両MSRPに縛られたOEMの不満を招く可能性が高い年度途中の値上げを実施するかというジレンマに直面しました。その影響を浮き彫りにするように、Shellの2024年度年次報告書では、原材料の変動に起因する売上総利益率の顕著な低下が明らかになりました。これに対応して、同社はテキサス州とサンパウロでのバイオベースグリコールのパイロットプロジェクトを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却液タイプ別:グリコールブレンドが数量を支え、ナノ流体が性能を追求

水系ブレンドは、自動車メーカーが成熟したサプライチェーンと低価格を優先したため、2025年収益の56.10%を確保しました。誘電体流体は800ボルトアーキテクチャに対応する注目すべきシェアを獲得し、一方で先進ナノ流体はグラフェン添加剤が熱伝導率を高めてプレミアムニッチを開拓するにつれ、7.18%のCAGRが見込まれています[3]「グラフェンナノ流体熱伝導率研究」、IEEE、ieee.org。ナノ流体の電気自動車バッテリー冷却液市場規模は2031年までに大幅に拡大すると予測されており、性能主導の採用を裏付けています。長期的な普及は、10年間の使用サイクルにわたって粒子凝集を防ぐ安定剤化学品にかかっています。

次に、電気自動車バッテリー冷却液市場は、グリコールマトリックスへのナノ粒子の段階的な採用がOEMのフィルター詰まりリスク閾値を超えることなく導電率を高めるという緩やかな移行経路に直面しています。検証済みの3,000時間分散データを提供するサプライヤーは早期契約を獲得できる立場にありますが、本格的な展開の鍵となる要因は依然として長期耐久性の証明です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:BEVが支配、FCEVが特殊流体を要求

バッテリー電気自動車は2025年需要の73.12%を占め、世界の電気自動車(EV)納車台数に連動して成長する電気自動車バッテリー冷却液市場規模に相当します。燃料電池電気自動車はニッチではあるものの、水素トラックやバスが誘電体流体を必要とするため、最高の10.36%のCAGRを記録するでしょう。このダイナミクスは、絶対リットル数が控えめであっても、特殊化学品サプライヤーに不釣り合いなマージンを確保します。プラグインハイブリッドは予測期間にわたって縮小し、冷却液数量におけるバッテリー電気自動車(BEV)の優位性を強化します。

固有のスタック電圧と高い廃熱発生により、燃料電池電気自動車(FCEV)はフッ素炭素系誘電体に依存しており、特許保護された製剤を持つ先行者が将来の契約の不釣り合いなシェアを獲得できる立場に置かれています。

車両タイプ別:乗用車がリード、オフハイウェイの電動化が加速

乗用車は2025年に59.18%の収益をもたらし、相当規模の電気自動車バッテリー冷却液市場規模に相当します。オフハイウェイ電気自動車(EV)は数量シェアとしては名目上に過ぎませんが、鉱山トラックのパックが25リットルを超える流体を保有するため、単位あたりの平均以上の消費量を生み出します。予測される6.85%のCAGRは、欧州のステージV規制の強化とカリフォルニア州のオフロードゼロエミッション義務付けを反映しており、粉塵と振動に耐えられる密閉誘電体ループの採用を促進しています。

二輪車の液体冷却は、都市部のインドとベトナムのプレミアムスクーターに限定されていますが、気温の上昇と保証期間の延長により、2028年以降に広範な普及が促進される可能性があります。

流通チャネル別:OEMのロックインが支配、アフターマーケットが覚醒

純正部品メーカー(OEM)チャネルは2025年収益の81.20%を獲得し、初期工場充填を含む複数年の認定契約に焦点を当てたサプライヤー戦略を支えています。世界の電気自動車(EV)フリートが成熟するにつれ、アフターマーケット需要は10年間のサービス間隔と販売店価格を下回るユニバーサル流体を在庫する独立系ワークショップに牽引され、年間7.52%成長するはずです。

フリートオペレーターは第三のチャネル層を導入します。Amazonは、Rivianバンの社内サービスを通じて、大規模バイヤーが小売マークアップを戦略的に回避し、購買力を活用し、その過程でサプライヤーのマージンに大きな影響を与える方法を実証しています。

最終用途アプリケーション別:バッテリーパックが大半を吸収、パワーエレクトロニクスが加熱

バッテリーパックは2025年冷却液収益の87.45%を消費しましたが、炭化ケイ素インバーターの普及がパワーエレクトロニクスループを5.41%のCAGRに引き上げています。デュアルループアーキテクチャの採用増加に伴い、電気自動車バッテリー冷却液市場におけるエレクトロニクス向け流体の役割は大幅に拡大すると予想されています。

これらの流体は、統合熱システムが重要性を増す中でますます重要になっており、単一の製剤内で導電率と抵抗率を効果的にバランスさせるソリューションを提供しています。このシフトは、製剤業者が電気自動車プラットフォームの進化するニーズに対応する先進ソリューションの開発に努める競争的なランドスケープを浮き彫りにしています。

地域分析

アジア太平洋地域は2025年収益の46.13%を生み出し、中国の著しい電気自動車(EV)販売台数と50kWhを超えるパックへの液体冷却を義務付けるGB 38031規制に支えられています。BYDはSinopecから低コストのグリコールを調達し、外国サプライヤーの価格競争力を圧迫する一方、インドのFAME-IIポリシーは夏季に40°Cを超える気温に対応するプレミアム二輪車への液体冷却を推進しています。日本は燃料電池バス向けのニッチな誘電体ハブとして残り、韓国のGS CaltexはHyundai-Kia 800ボルトモデルからの囲い込み需要を確保しています。

欧州は2025年に世界収益の注目すべきシェアをもたらし、CO₂フリートペナルティとPFASフリー規制がリットルあたりのコストを引き上げ、準拠した化学品を持つサプライヤーを優遇しました。Volkswagenの地域における著しいEV販売台数は、数量を保証しながら厳格な導電率制限を課すBASFの供給協定を支えています。北米は著しいシェアを追加し、インフレ削減法のコンテンツ規則がOEMをテキサス州とオンタリオ州の国内グリコール工場に誘導し、輸入変動に対するマージンを保護しながら国内回帰投資を加速させています。

中東・アフリカは2025年数量のわずかなシェアに過ぎませんが、湾岸地域のタクシー電動化が高温安定冷却液を必要とするため、6.15%のCAGRを記録しています。サウジアラビアによるLucidのジェッダ工場への資金提供は、先行者に地域ブレンドの機会をもたらします。南米は収益の3%を占め、ブラジルのエタノール遺産がバイオベースのプロピレングリコールを促進し、化石依存を削減して地域のバリューチェーンを支援しています。

競争環境

上位5社のサプライヤー(ExxonMobil、Shell、TotalEnergies、BASF、Valvoline)は注目すべきシェアを占め、電気自動車バッテリー冷却液市場を中程度の集中度として特徴付けています。Shellはマージンを犠牲にして規模を追求する複数年のOEM契約を通じて数量を確保する一方、BASFは著しい価格プレミアムを支える独自添加剤を組み込むための垂直統合を追求しています。

Engineered FluidsとXING Mobilityは、従来のグリコールが10分充電や150°Cの炭化ケイ素接合部限界を満たせないセグメントをターゲットに、浸漬冷却およびグラフェンナノ流体特許で市場を混乱させています。CastrolのデュアルファンクションON EV変速機流体は、インバーターとドライブトレイン冷却を単一製品に統合し、ループの複雑さを低減してリットルあたりの価値獲得を高める例を示しています。

地域の挑戦者、特に韓国のGS CaltexとアフターマーケットにおけるPrestonは、囲い込みOEMとの関係やユニバーサル仕様の製剤を活用して既存企業のシェアを侵食しています。ValvolineとBraskemからのバイオベースグリコールイニシアチブは、規制当局がゆりかごから墓場までの炭素会計を強化する中、ESG主導の差別化を予兆しています。

電気自動車バッテリー冷却液産業リーダー

Exxon Mobil Corporation

BASF SE

Shell plc

Castrol Limited (BP p.l.c.)

Valvoline Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BASFは、中国のGB 29743.2-2025規格に準拠した上海製造のGLYSANTIN ELECTRIFIED低導電率冷却液を発表しました。

- 2025年9月:Shellは、高い熱伝達係数と誘電体の完全性を強調した、10分未満の充電向けに設計されたEV-Plus熱流体を発表しました。

世界の電気自動車バッテリー冷却液市場レポートの範囲

範囲には、冷却液タイプ(水系冷却液、誘電体流体、先進ナノ流体)、推進タイプ(バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車)、車両タイプ(二輪車、三輪車、乗用車、商用車、オフハイウェイEV)、流通チャネル(純正部品メーカーおよびアフターマーケット)、最終用途アプリケーション(バッテリーパック、モーターおよびパワーエレクトロニクス)によるセグメント化が含まれます。分析には、北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は米ドルの金額ベースで提示されます。

| 水系冷却液 |

| 誘電体流体(非導電性オイル) |

| 先進ナノ流体 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車 |

| オフハイウェイEV |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| バッテリーパック |

| モーターおよびパワーエレクトロニクス |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 冷却液タイプ別 | 水系冷却液 | |

| 誘電体流体(非導電性オイル) | ||

| 先進ナノ流体 | ||

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 商用車 | ||

| オフハイウェイEV | ||

| 流通チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 最終用途アプリケーション別 | バッテリーパック | |

| モーターおよびパワーエレクトロニクス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電気自動車バッテリー冷却液市場の現在の価値はいくらですか?

市場は2026年に20億6,000万米ドルに達しており、2031年までに25億7,000万米ドルに達すると予測されています。

世界収益をリードする冷却液タイプはどれですか?

水系グリコールブレンドは、成熟したサプライチェーンと低コストを提供するため、56.10%のシェアを保持しています。

誘電体冷却液が注目を集めている理由は何ですか?

800ボルトアーキテクチャと10分間の急速充電は、高い熱負荷を放散しながら電気的アークを防ぐ非導電性流体を必要とします。

最も急速に拡大している地域はどこですか?

中東・アフリカは、湾岸諸国が極度の周囲温度下でタクシーおよびバスフリートを電動化するにつれ、6.15%のCAGRを記録しています。

最終更新日: