電気自動車用バッテリーシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

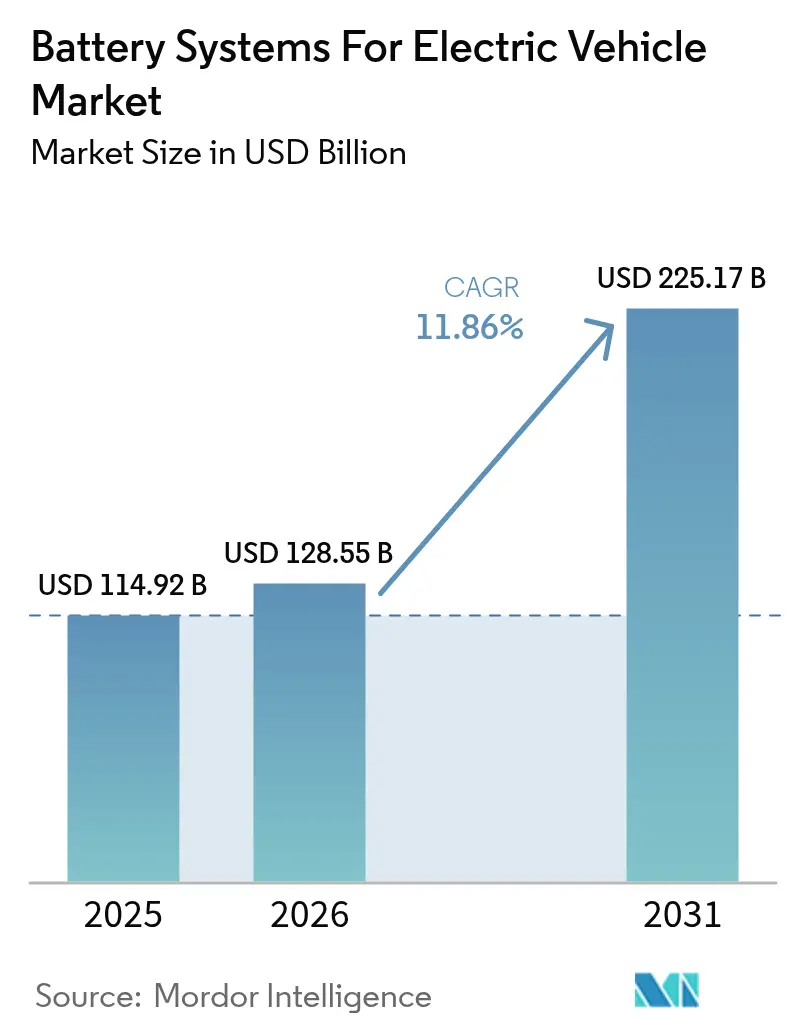

| 市場規模 (2026) | 128.55 十億米ドル |

| 市場規模 (2031) | 225.17 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

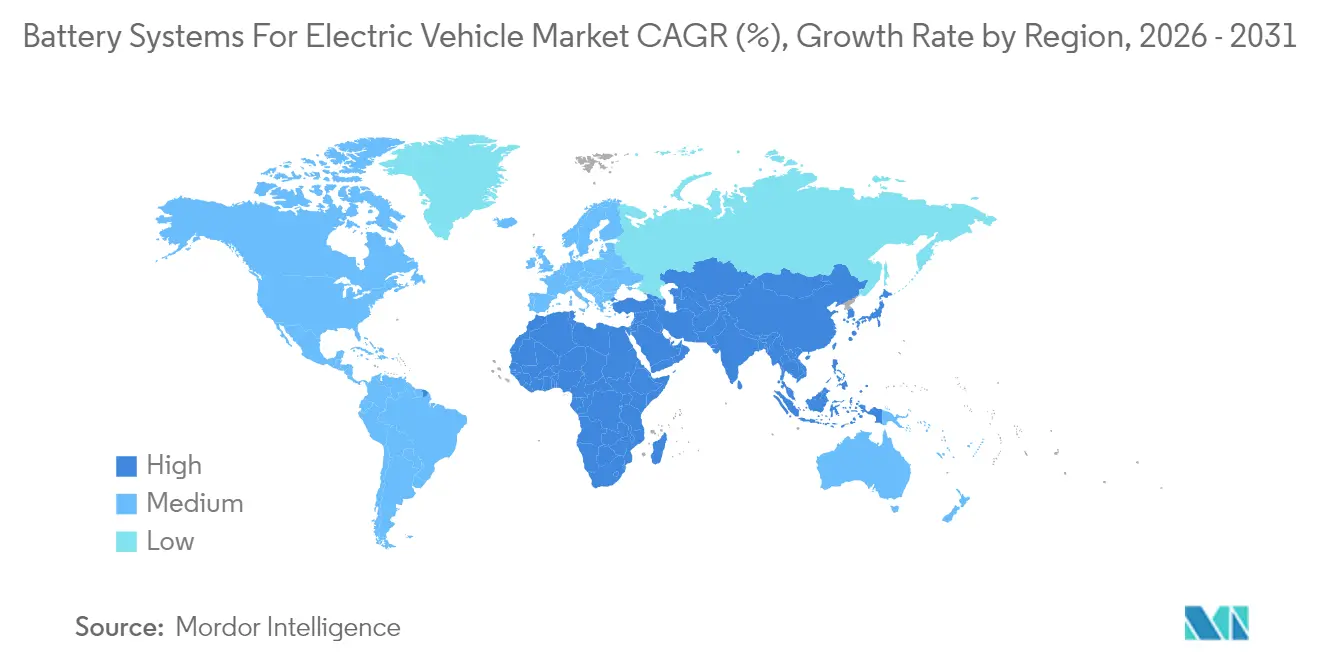

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車用バッテリーシステム市場分析

電気自動車用バッテリーシステム市場規模は2026年に1,285億5,000万米ドルと推定され、2025年の1,149億2,000万米ドルから成長し、2031年には2,251億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率11.86%で成長します。北米および欧州におけるインセンティブ主導の普及目標、リチウムイオン化学における急速なコスト低下、およびアジア・北米・欧州全域での垂直統合型ギガファクトリーの展開がこの拡大を支えています。また、より高いエネルギー密度と安全性を約束する全固体電池の技術的突破口や、リチウムイオンとナトリウムイオンまたはウルトラキャパシタを組み合わせたマルチ化学パックが設計の柔軟性を広げることも市場の追い風となっています。中国メーカーがリン酸鉄リチウムのコスト優位性を活用してシェアを獲得する一方、米国および欧州連合の規制枠組みが現地調達要件を強化するなか、競争の激しさは依然として高い水準にあります。サプライチェーンの分断、熱暴走によるリコール、および重要鉱物の価格変動が見通しを抑制しているものの、長期的な成長軌道を妨げるには至っていません。

主要レポートのポイント

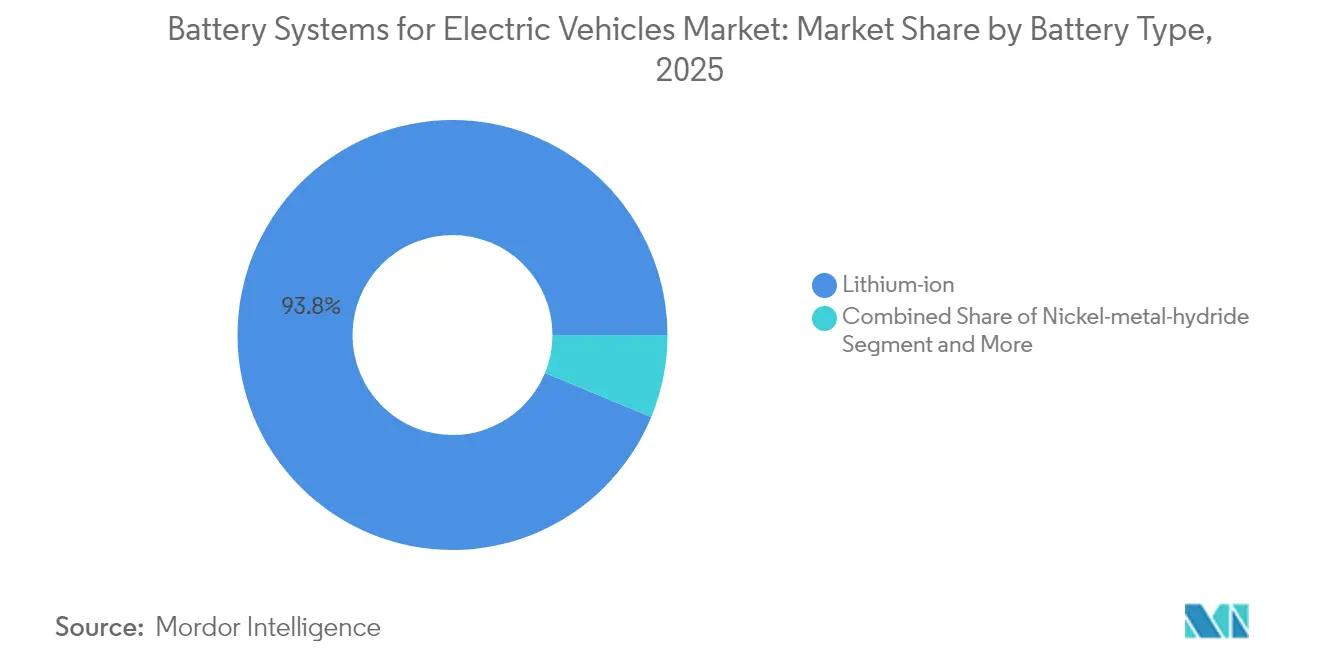

- バッテリータイプ別では、リチウムイオンが2025年の電気自動車用バッテリーシステム市場シェアの93.78%を占め首位となり、全固体電池は2031年にかけて年平均成長率37.85%で成長する見込みです。

- バッテリー化学別では、ニッケルマンガンコバルトが2025年に60.85%の収益シェアを占め、ナトリウムイオンは2031年にかけて年平均成長率41.90%で拡大する予測です。

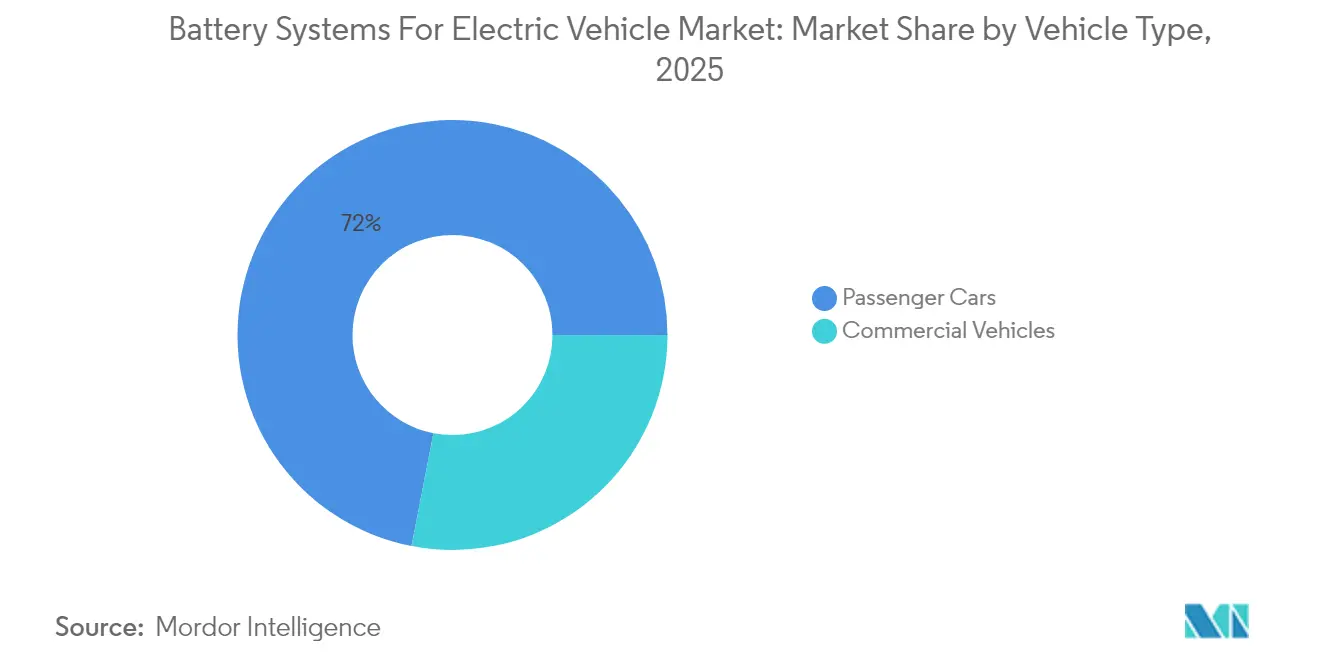

- 車両タイプ別では、乗用車が2025年の電気自動車用バッテリーシステム市場規模の71.95%を占め、商用車が最速の年平均成長率18.95%を記録します。

- 推進技術別では、バッテリー電気自動車が2025年に70.92%のシェアで首位を占め、プラグインハイブリッドは2031年にかけて年平均成長率13.72%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の電気自動車用バッテリーシステム市場の63.74%を占め、中東・アフリカ地域が最高の年平均成長率15.21%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

電気自動車用バッテリーシステム市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブとゼロエミッション義務 | +3.2% | 北米および欧州連合で最も強い影響、グローバル | 中期(2~4年) |

| リチウムイオンコストの低下とエネルギー密度の向上 | +2.8% | グローバル | 長期(4年以上) |

| OEMギガファクトリーの建設とサプライ契約 | +2.1% | 北米、欧州、アジア太平洋中核地域 | 中期(2~4年) |

| 急速充電ネットワークの拡大 | +1.9% | 中国、カリフォルニア、欧州で先行、グローバル | 短期(2年以内) |

| バッテリーを収益化するビークル・トゥ・グリッドプログラム | +1.1% | 北米および欧州連合、アジア太平洋でパイロットプログラム | 長期(4年以上) |

| バッテリー健全性に連動した保険割引 | +0.7% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブとゼロエミッション義務

規制枠組みは電動パワートレインの最低販売台数を定めることで需要を加速させます。米国は適格車両1台あたり最大7,500米ドルの税額控除を提供し、毎年国内調達要件の閾値を引き上げています。カリフォルニア州の先進クリーンカーII規則は、自動車メーカーに対して2025年に22%のゼロエミッション販売、2035年までに100%を達成することを義務付けています[1]「先進クリーンカーII規則」、カリフォルニア州大気資源委員会、arb.ca.gov。英国は2030年までに電気自動車販売80%を義務付け、カナダは2035年までに100%を目標としています。不遵守には多額のペナルティが課されるため、ほとんどの自動車メーカーは複数年にわたるバッテリー調達契約を締結し、セルメーカーに数量の確実性とキャッシュフローの可視性を提供しています。

リチウムイオンコストの低下とエネルギー密度の向上

学習曲線効果と材料代替により、コスト軌道は引き続き低下しています。大手セルメーカー数社は、2024年の1キロワット時あたり118米ドルに対し、2026年までにパックコストを1キロワット時あたり60米ドル以下に抑えることを目指しています。エネルギー密度は、比容量を25~50%向上させるシリコンリッチアノードによって向上し、リン酸鉄リチウムは精製されたカソードコーティングにより体積エネルギー密度を改善しています。急速なコスト低下により、エントリーレベルの乗用車、二輪車、コスト重視の商用フリートへと総アドレス可能市場が拡大しています。

OEMギガファクトリーの建設とサプライ契約

自動車メーカーは物流リスクの軽減、現地調達規則の遵守、および上流マージンの確保を目的として、地域ギガファクトリーに数十億米ドルを投資しています。北米の新規施設は2030年までに合計500GWh超の容量を追加し、年間1,000万台の中型車に対応できる規模となります。欧州の合弁事業もこれに続き、スペイン、ドイツ、北欧の工場が合わせて400GWhを超える見込みです。現地化により輸送時間が短縮され、関税が削減され、プラットフォーム固有のセルカスタマイズが可能となります。

急速充電ネットワークの拡大

官民資金調達プログラムが充電器の密度を加速させ、高速道路および密集した都市回廊に沿ったユニバーサルカバレッジを目標としています。米国は2030年までに50万基の充電器を目指し、欧州連合は国別目標を登録電気自動車台数に連動させています[2]「グローバルEV展望2024」、iea.org。中国はすでに260万基の公共充電ポイントを有しています。400kmの航続距離追加に要する滞在時間が10分に短縮されるにつれ、セル設計には高度な熱管理プレートと高Cレート電解質が組み込まれ、サイクル寿命が維持されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱物供給と価格変動 | -2.3% | 中国依存地域で最も高い影響、グローバル | 長期(4年以上) |

| 熱暴走リコールと安全性に対する認識 | -1.8% | 先進国市場で感度が高い、グローバル | 中期(2~4年) |

| 貿易障壁と現地調達規則 | -1.4% | 主に北米および欧州連合、同盟国への波及 | 中期(2~4年) |

| LFP/ナトリウムイオンのリサイクル経済性の不確実性 | -0.9% | リサイクル義務が高い市場で早期影響、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物の供給と価格変動

上流精製における集中がメーカーを地政学的リスクにさらしています。中国はリン酸鉄リチウムカソード材料のグローバル精製量の80%を担い、コバルトの大部分は一国が生産しています。リチウム需要は2030年までに5倍に成長すると予測されていますが、鉱山承認が遅れており、セルメーカーのマージンを圧迫する価格変動を引き起こしています。多様化の取り組みが実を結ぶには数年を要し、支配的なサプライヤーへの依存が続き、価格の可視性が損なわれています。

熱暴走リコールと安全性に対する認識

高プロファイルなバッテリー火災が規制当局の精査と高額なリコールを引き起こしています。メーカーはセラミックセパレーター、セル間防火壁、高度な熱管理システムでパックを強化していますが、消費者の認識の回復は遅れています。より厳格な保持基準により、パックは8年間で70%の容量を維持することが求められ、検証コストが上昇し開発サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:リチウムイオンの優位性が新興の課題に直面

リチウムイオン技術は2025年の電気自動車用バッテリーシステム市場シェアの93.78%を占め、2031年を通じて数量リーダーの地位を維持しています。パックレベルの急速なイノベーションにより、重量エネルギー密度は300Wh/kgに向かって向上し、コストは1キロワット時あたり60米ドル以下に低下しています。このセグメントの確立された製造エコシステムは材料、セルフォーマット、リサイクルストリームにわたり、規模の優位性を強化し新規車両OEMの参入障壁を低下させています。

全固体電池セルは最高の年平均成長率37.85%を記録しており、デンドライト成長を抑制し1,000サイクル後の容量低下を5%に抑えるセラミックセパレーターによって推進されています。優れたエネルギー貯蔵能力によりコンパクトなパック設計が可能となり、車室空間を確保し車両重量を削減します。これは高性能または長距離モデルにとって重要な要素です。商業的な準備は、従来のリチウムイオンとのコスト同等性を今十年の後半までに実現する自動焼結および高圧ラミネーションラインにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

バッテリー化学別:NMCのリーダーシップがLFPのコスト優位性に挑戦される

ニッケルマンガンコバルト化学は2025年の電気自動車用バッテリーシステム市場規模の60.85%を占め、最大航続距離を求めるプレミアム乗用車および小型トラックにおける地位を確立しています。コバルト含有量の継続的な削減とマンガンリッチな配合により、価格急騰と倫理的調達への懸念に対するエクスポージャーが低減されています。

リン酸鉄リチウムは、堅牢な安全性、豊富な原材料供給、および低コストを背景に急速に台頭し、バジェットセグメントおよび大型商用車を引き付けています。年平均成長率41.90%で成長するナトリウムイオンセルは、−40°Cまでの低温動作を可能にし、頻繁な急速充電サイクルに耐えます。リチウム含有量がほぼゼロであるため価格リスクが緩和され、リチウム埋蔵量が乏しい地域での国内資源活用が可能となります。ナトリウムイオンとリチウムイオンを組み合わせたハイブリッドパックは、コストを最適化しながら性能を維持し、密度が200Wh/kgに達した際の完全ナトリウムイオン移行に向けたアーキテクチャの橋渡しを担います。

車両タイプ別:商用車が最速の成長を牽引

乗用車は2025年に71.95%のシェアで収益を支配しています。補助金、拡大するモデルラインナップ、およびバッテリー価格の低下により、電気セダンとクロスオーバーが大衆市場の消費者にとって手の届くものとなっています。都市部および回廊沿いの充電インフラ密度が航続距離への不安を解消し、普及軌道を確固たるものにしています。

商用車はフリートオペレーターが予測可能な使用サイクルと総コスト優位性を活用することで、最速の年平均成長率18.95%を記録しています。高い日次稼働率が燃料節約効果を増幅させ、専用デポ充電がインフラ課題を緩和しています。電動ラストマイルバン、メガワット充電対応のクラス8トラクター、およびバッテリー交換式タクシーは、ゼロエミッションゾーンと渋滞税が内燃機関フリートにペナルティを課す市場で普及しています。商用車専用パックは、航続距離よりも長いカレンダー寿命と堅牢な熱耐性を重視し、LFPおよびナトリウムイオンへの化学多様化を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

推進技術別:BEVの優位性とPHEVの復活

バッテリー電気自動車は2025年の電気自動車用バッテリーシステム市場の70.92%を占め、規制が内燃機関を段階的に廃止するにつれてリード地位を維持しています。専用BEVプラットフォームはスケートボードアーキテクチャを最適化し、重心を下げ、先進運転支援システムの統合を可能にしています。

年平均成長率13.72%で成長するプラグインハイブリッドは、郊外および農村部のインフラギャップと心理的な航続距離への懸念に対応しています。新世代の高エネルギーパックは電気のみで最大400kmの航続距離を実現し、長距離の柔軟性を維持しながらガソリン依存を低減しています。欧州のフリートオペレーターはゼロエミッション走行距離シェアに連動した税制優遇を活用し、法人PHEVの普及を加速させています。プラグイン機能を持たないハイブリッド電気自動車は、消費者がインセンティブ適格性を最大化するプラグイン対応モデルへと移行するにつれて徐々に頭打ちとなっています。

地域分析

アジア太平洋は2025年の電気自動車用バッテリーシステム市場の63.74%のシェアを維持しており、鉱物処理からセル組立、車両製造に至る統合サプライチェーンに支えられています。中国単独では、国内需要が堅調に推移し輸出が急増する中、特に東南アジアおよびラテンアメリカへの輸出を通じて2030年まで大きな成長を支えています。日本は全固体電池研究を推進し、韓国は競争力を取り戻すために高マンガン化学へと軸足を移しています。政府のインセンティブの整合と協調的なインフラ支出が地域エコシステムを引き続き強化しています。

北米は第2位の市場を記録しており、インフレ削減法がクリーンエネルギー資金として3,690億米ドルを投入し、重要鉱物の閾値を段階的に引き上げることで、新規ギガファクトリーおよび中流精製プロジェクトの強固なパイプラインを創出しています。同様に、欧州はグリーンディール政策と欧州バッテリーアライアンスを背景に年平均成長率9.18%で前進しています。戦略的自律性が、官民合弁事業によって資金調達された現地カソード生産とセル組立を推進しています。ドイツはシリコンリッチアノードを推進する研究パートナーシップをリードし、スペインとフランスは大衆市場向けリン酸鉄リチウムに注力しています。

中東・アフリカ地域は地域最高の年平均成長率15.21%を記録しています。サウジアラビアは経済多様化と下流自動車製造の確保を目的として、統合バッテリー複合施設に60億米ドルを投資しています。アラブ首長国連邦は2035年までに電気自動車普及率25%を目標とし、首長国間高速道路に沿った充電回廊の整備を進めています。ガーナ、モロッコ、ルワンダの初期段階プロジェクトは優遇融資と開発機関の技術支援から恩恵を受け、大陸を現地化された二輪車および小型商用車の電動化に向けて位置付けています。

競争環境

高い市場集中が続いており、CATLが首位に立っています。その規模優位性は、採掘パートナーシップ、セル製造、バッテリー交換ネットワークをカバーする垂直統合から生まれています。BYDは自社の車両生産を活用してブレードバッテリーフォーマットを最適化し、韓国の既存企業は高ニッケル化学と自動車グレードの品質プロセスを強調してプレミアムニッチを守っています。日本のメーカーは全固体電池特許とセラミックセパレーターの専門知識に注力し、商業化を加速するためにグローバルOEMとの合弁事業を整備しています。

技術差別化が戦略的ポジショニングを形成しています。中国サプライヤーはエントリーセグメントの価格帯を下回るためにリン酸鉄リチウム容量を拡大し、西側のベンチャーは規制の調達閾値を満たすためにコバルトフリーの高マンガンカソードを優先しています。全固体電解質に関する知的財産は少数のプレーヤーに集中しており、後発参入者を制限しています。一方、セル所有権を車両から切り離すバッテリー・アズ・ア・サービスのビジネスモデルがモビリティプラットフォームの投資を引き付け、継続的収益エコシステムへの道を開いています。

地政学的な逆風が今や調達戦略に影響を与えています。米国の外国懸念主体規則は、中国材料を含むセルのインセンティブ適格性を制限しています。欧州の輸入関税と炭素国境調整措置がこれに続く可能性があります。その結果、合弁事業、少数株式取得、および長期供給契約が調達を多様化しコンプライアンスリスクをヘッジしています。

電気自動車用バッテリーシステム業界リーダー

Panasonic Corporation

Samsung SDI Co Ltd

Contemporary Amperex Technology Co., Limited. (CATL)

BYD Co. Ltd.

LG Energy Solution Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CATLは、エネルギー密度175Wh/kg、−40°Cでの電力保持率90%、量産対応を特徴とするNaxtraナトリウムイオンバッテリーを発売しました。

- 2025年4月:村田製作所とQuantumScapeが全固体電池セパレーター向けセラミックフィルムのスケールアップに関する協業を開始しました。

- 2025年3月:大手自動車メーカーが2028年からの米国拠点生産向けに100GWhを超える大量バッテリー供給契約を締結しました。

- 2025年2月:VolkswagenとCATLが中国における協力関係を拡大し、次世代リチウムイオンパックアーキテクチャを策定しました。

電気自動車用バッテリーシステム市場のグローバルレポートスコープ

バッテリーシステムとは、バッテリーセル、バッテリーモジュール、バッテリー管理システム、セルバランス回路、監視・センシング、熱管理システム、安全管理システム、物理的統合、ならびにこれらに関連するアルゴリズムおよびソースコードを含む完全なエネルギー貯蔵システムを意味します。

電気自動車用バッテリーシステム市場は、タイプ、車両タイプ、および地域別にセグメント化されています。タイプ別では、リチウムイオン、ニッケル水素電池、鉛蓄電池、ウルトラキャパシタ、およびその他にセグメント化されています。車両タイプ別では、乗用車および商用車にセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、ならびに中東・アフリカにセグメント化されています。

レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| リチウムイオン |

| ニッケル水素 |

| 鉛蓄電池 |

| ウルトラキャパシタ |

| 全固体電池およびその他 |

| NMC |

| NCA |

| LFP |

| LMO |

| ナトリウムイオンおよび新興化学 |

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| タイ | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| バッテリータイプ別 | リチウムイオン | |

| ニッケル水素 | ||

| 鉛蓄電池 | ||

| ウルトラキャパシタ | ||

| 全固体電池およびその他 | ||

| バッテリー化学別 | NMC | |

| NCA | ||

| LFP | ||

| LMO | ||

| ナトリウムイオンおよび新興化学 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進技術別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アジア太平洋が電気自動車用バッテリーシステム市場において最大の地域貢献者である理由は何ですか?

鉱物処理から車両組立に至る統合サプライチェーンと、積極的な購入補助金およびインフラ支出が相まって、同地域はグローバル収益の63.74%を占めています。

リチウムイオンに次いで最も急速に勢いを増している化学はどれですか?

ナトリウムイオンは低コスト原材料と堅牢な低温性能により、最高の年平均成長率41.90%を示しています。

全固体電池は2031年までに市場成長にどのような影響を与えますか?

全固体電池セルは年平均成長率37.85%で成長し、エネルギー密度と安全性を向上させます。製造コストがリチウムイオンパックとのコスト同等性に近づいた時点で、相当なシェアを獲得することが期待されています。

強い需要にもかかわらず電気自動車用バッテリーシステム業界を抑制しているものは何ですか?

重要鉱物の集中、熱暴走リコール、および進化する貿易障壁が総合的に予測年平均成長率に影響を与えています。

最も魅力的な成長機会を提供する車両セグメントはどれですか?

商用車はフリートオペレーターが急速な総所有コスト上の利益を得てゼロエミッションゾーン義務を遵守することから、年平均成長率18.95%でリードしています。

最終更新日: