コンシューマーラップトップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

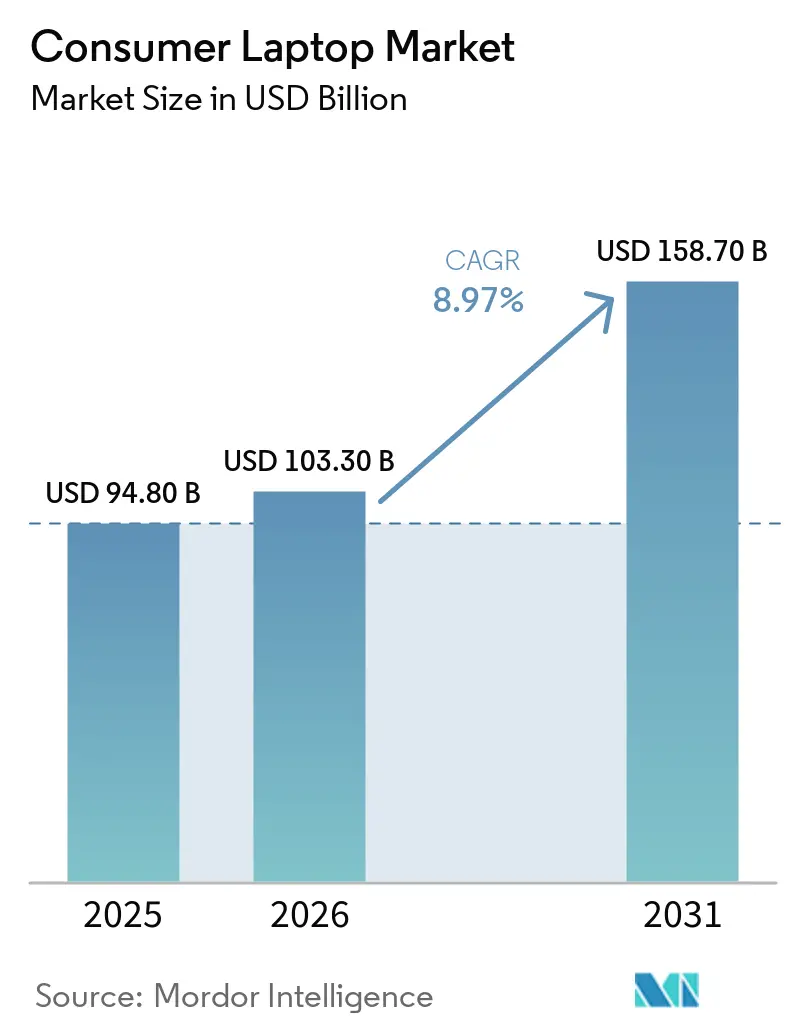

| 市場規模 (2026) | 103.30 十億米ドル |

| 市場規模 (2031) | 158.70 十億米ドル |

| 成長率 (2026 - 2031) | 8.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 中東 |

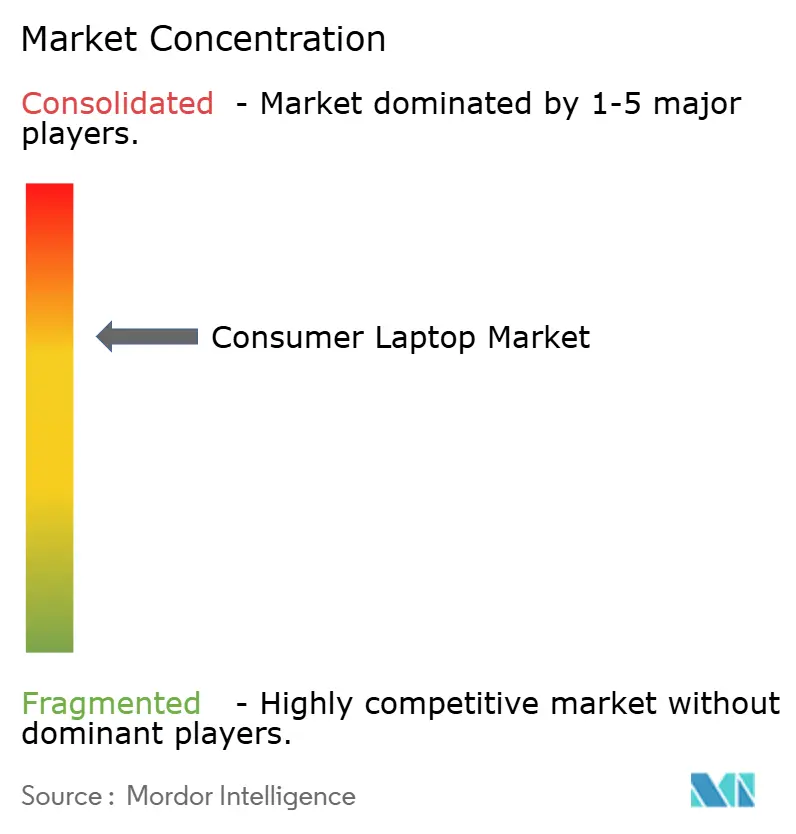

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマーラップトップ市場分析

コンシューマーラップトップの市場規模は、2025年に948億米ドル、2026年に1,033億米ドルに達し、2031年までに1,587億米ドルに成長すると予測されており、2026年から2031年にかけてCAGR 8.97%で拡大します。ニューラルプロセッシングユニット(NPU)が標準要件となるにつれ、デバイス上でのAI機能を備えたマシンへの需要がシフトしており、2025年10月のWindows 10サポート終了はすでに買い替え需要の波を引き起こし、個人購入にも波及しています。特にメモリにおけるコンポーネントのインフレが平均販売価格を押し上げ、成熟した経済圏でのマージン集中をもたらしています。同時に、Intel、AMD、Qualcommのシリコンロードマップにより、ワークステーションクラスのパフォーマンスがコンシューマー層に圧縮されており、ユニット需要が正常化する中でもコンシューマーラップトップ市場はプレミアムセグメントの成長を維持できています。ベンダー間の競争は、価格の整合性を損なうことなく、AIを中心としたシリコンと効率的な熱管理および持続可能な素材を組み合わせられるかどうかを軸に展開されています。

主要レポートのポイント

- 地域別では、アジア太平洋が2025年に38.53%の収益シェアでリードし、中東が2031年までにCAGR 9.11%で最も急速な拡大を記録すると予測されています。

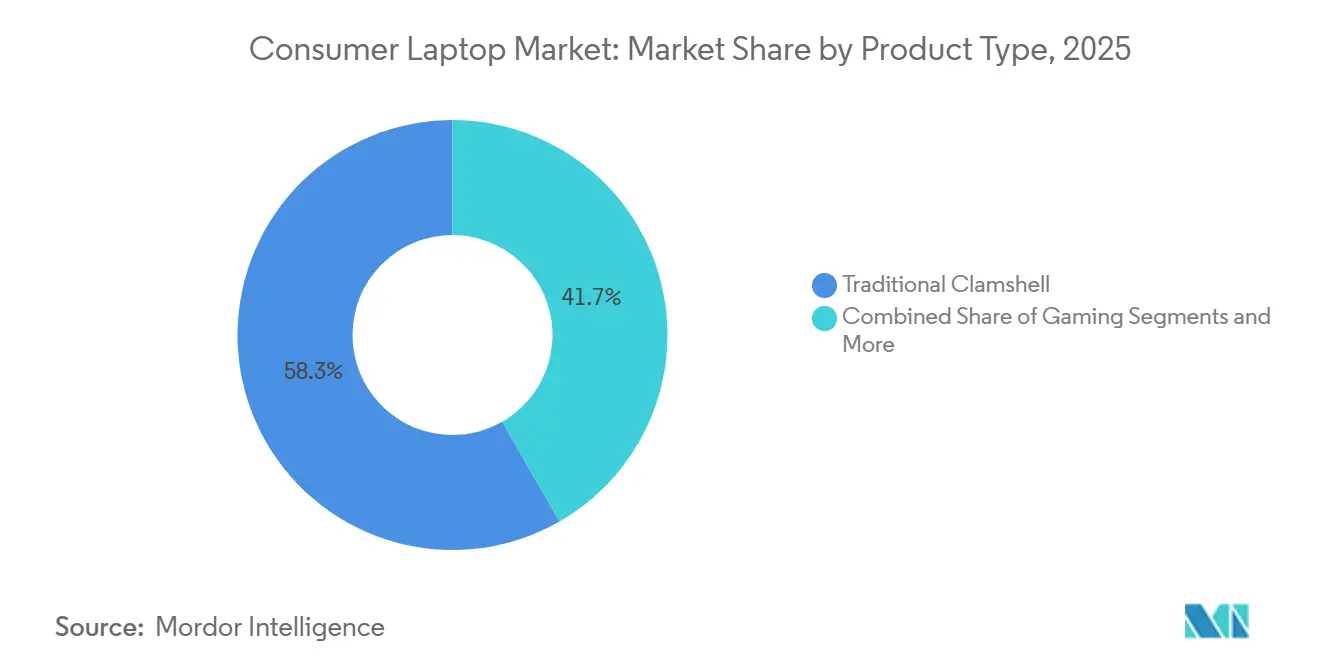

- 製品タイプ別では、従来型クラムシェルが2025年の販売量の58.29%を占め、ゲーミングモデルが2031年までにCAGR 9.42%で最高の成長率を記録すると予測されています。

- エンドユーザー別では、家庭向け消費者が2025年の収益の46.32%を占め、ゲーマーは2026年から2031年にかけてCAGR 9.83%で成長する見込みです。

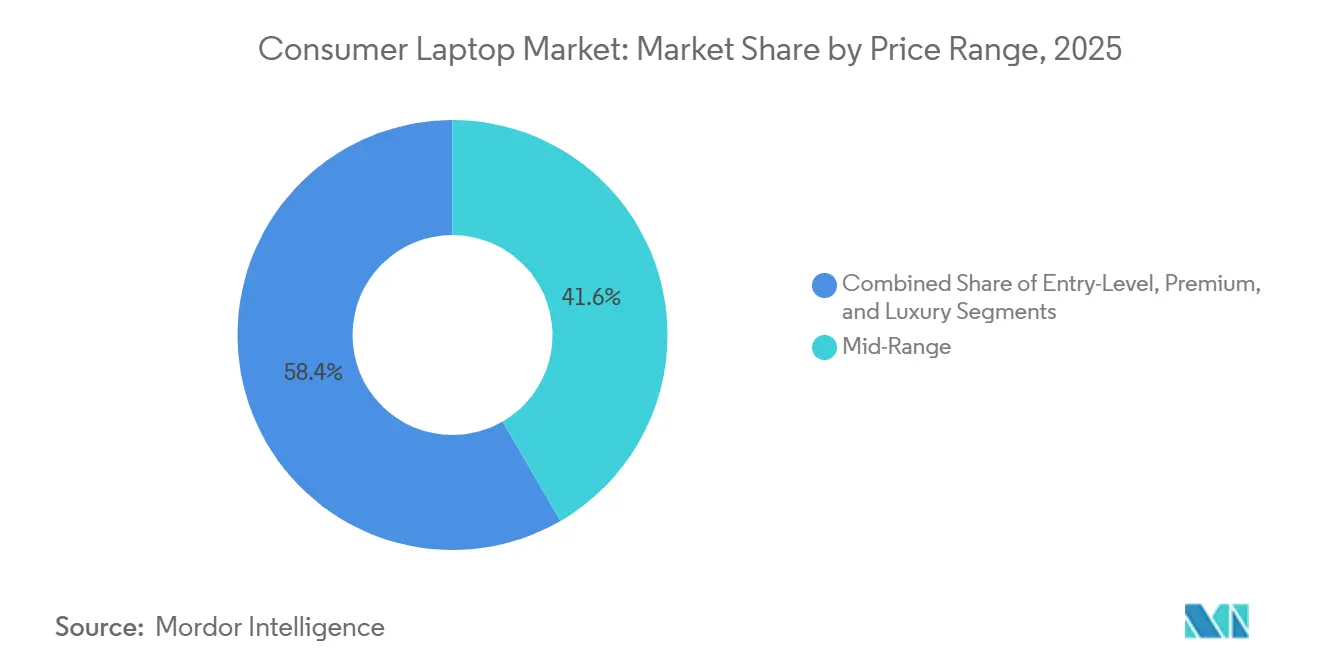

- 価格帯別では、ミッドレンジ構成が2025年の売上の41.62%を生み出しましたが、ラグジュアリー層は2026年から2031年にかけてCAGR 11.24%が見込まれています。

- 販売チャネル別では、オフライン小売が2025年の価値の47.59%でわずかにリードしていますが、オンラインプラットフォームは同期間にCAGR 12.42%を記録すると予測されています。

- Lenovo、HP、Dellは2025年の出荷台数の約60%を合計で保有しており、コンシューマーラップトップ市場上位における集中したリーダーシップを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンシューマーラップトップ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポータブルコンピューティングへの需要を持続させるハイブリッドワーク文化 | +1.80% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| eスポーツおよびAAAゲームタイトルの成長 | +1.20% | 北米、中国、韓国、西欧 | 中期(2〜4年) |

| 展途上国における可処分所得の増加 | +1.50% | インド、東南アジア、ラテンアメリカ、中東、アフリカ | 長期(4年以上) |

| プロセッサ効率とバッテリー寿命における技術的向上 | +2.10% | 北米、欧州、プレミアムアジア太平洋 | 短期(2年以内) |

| 新興市場における学生向けラップトップ調達への政府補助金 | +0.90% | インド、インドネシア、ラテンアメリカ、アフリカ | 短期(2年以内) |

| より高スペックのラップトップを必要とするデバイス上AIワークロードの拡大 | +1.40% | 北米、欧州、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポータブルコンピューティングへの需要を持続させるハイブリッドワーク文化

ラップトップ需要は、Windows 10サポート終了期限を前に企業がアップグレードを加速させる中、AIに対応したハードウェアを優先する企業のリフレッシュサイクルに支えられています。これにより大量の商業調達が促進され、高スペックデバイスの価格シグナルと可用性の向上を通じて間接的に消費者購買に影響を与えています。同時に、一部のモデルで約13時間のワークロードを維持するバッテリー効率の向上により、ドッキングセットアップへの依存が低下し、デスクトップからプレミアムノートブックへのシフトが強化されています。ただし、2025年末の需要急増は、コンポーネント不足への懸念に対する前倒し需要の側面もあり、買い替えサイクルの構造的な長期化を覆い隠しています。供給が安定するにつれ、短期的な需要は正常化する前に軟化する可能性があります。[1]Razer PR、「Razerの最薄ゲーミングラップトップが進化:より多くのコア、最速メモリ、次世代効率を備えた2026年版Blade 16を発表」、news.razer.com

eスポーツおよびAAAゲームタイトルの成長

eスポーツの視聴者数と賞金プールがデスクトップグレードの仕様をポータブルシステムに押し込んでおり、NVIDIAのようなベンダーがラップトップ上での240 Hz QHD+ゲーミングをサポートする高性能モバイルGPUを実現しています。熱設計の進歩により、パフォーマンスを維持しながらスリムなフォームファクターが保たれ、従来のデスクトップとのギャップが縮まっています。1,000米ドル前後のエントリー価格がカジュアルゲーマーへのアドレス可能なベースを拡大する一方、3,800米ドルを超えるプレミアム構成はクリエイターやプロフェッショナルユーザーをターゲットにしています。この二極化により全体的な平均販売単価(ASP)が上昇し、収益ポテンシャルが拡大します。ただし、需要は裁量的であり経済サイクルに敏感なため、セグメントレベルでの強い成長にもかかわらず変動性が生じます。[2]「Intel-NvidiaのディールはHuang氏が語る『新クラスの統合グラフィックスラップトップ』を生み出す」、crn.com

発展途上国における可処分所得の増加

インド、インドネシア、ブラジルにおける所得の増加が、eコマース物流とラストマイル配送ネットワークの急速な改善に支えられ、消費者基盤を大都市圏以外にも拡大しています。第2層・第3層の消費者はソーシャルコマースや動画主導の商品発見にますます依存しており、ラップトップ購入における測定可能なコンバージョン効率が実証されています。政府主導の学生向け調達プログラムは安定した需要基盤を提供するとともに、地場製造を奨励し、輸入関税と供給遅延を削減しています。これらの要因が総合的に持続的な価値成長を支えていますが、購入可能性の制約と消費者向け融資へのアクセスが依然として主要な制約となっています。[3]Timothy Grant、「ノートブック産業統計:2026年市場データレポート」、gitnux.org

プロセッサ効率とバッテリー寿命における技術的向上

NPUを統合したハイブリッドコアアーキテクチャにより、パッシブ冷却設計内で40〜85 TOPSのAIパフォーマンスが実現され、バッテリー寿命を大幅に損なうことなくデバイス上での推論が可能になっています。IntelやAMD(Advanced Micro Devices)などのベンダーは、効率とスループットのバランスを取るためにヘテロジニアスコンピュートを最適化しています。デバイスはまた、99.9 Whの航空機持ち込み制限に近づきながら、140 W USB-C急速充電をサポートし、モビリティの経済性を向上させています。新興のCPU-GPUチップレット設計は、統合グラフィックスと個別グラフィックスのギャップを縮め、より薄い高性能システムを実現すると期待されています。これらの進歩はASP拡大を支えますが、恩恵はプレミアムセグメントに偏っており、大衆市場への即時的な影響は限定的です。[4]「CES 2026:MSIが次世代Raider、Stealth、Crosshairゲーミングラップトップを発表」、ign.com

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 段階的なハードウェアアップグレードによる買い替えサイクルの長期化 | -1.30% | 北米、欧州、日本 | 中期(2〜4年) |

| タブレットおよびスマートフォンとの競合 | -0.70% | グローバル、価格感応性の高いセグメント | 長期(4年以上) |

| コスト複雑性を増大させるサプライチェンの現地化政策 | -0.90% | インド、ベトナム、メキシコ | 短期(2年以内) |

| 使用済み製品のコンプライアンスコストを増大させる電子廃棄物規制の強化 | -0.60% | EU、インド、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

段階的なハードウェアアップグレードによる買い替えサイクルの長期化

メモリとストレージにおけるツールレスのアップグレード性と、ファームウェアレベルの最適化の組み合わせにより、デバイスのライフサイクルが最大18ヶ月延長され、買い替え需要が直接的に抑制されています。DRAMの価格上昇により、特にミッドレンジユーザーにとって、システム全体の買い替えよりもコンポーネントのアップグレードが経済的に有利になっています。企業もまた、固定の3年サイクルではなく使用状況に基づくリフレッシュトリガーへと移行しており、予測可能な調達量が減少しています。同時に、OEM主導の18〜20%の価格引き上げが消費者の購買決定をさらに遅らせています。その結果、より高いASPが収益への影響を部分的に相殺するとはいえ、コンシューマーラップトップ市場における出荷台数には構造的な圧力がかかっています。

タブレットおよびスマートフォンとの競合

ハイエンドのタブレットや折りたたみスマートフォンは、ブラウジング、ストリーミング、軽度の生産性作業といったカジュアルなユースケースにおいて、エントリーレベルのラップトップの代替品としてますます機能しています。Apple Inc.はタブレット市場で支配的な地位を維持しており、AndroidのOEMはデスクトップスタイルのドッキング機能を備えた折りたたみ端末を進化させ、機能的なギャップを縮めています。これにより、ラップトップ市場の低価格帯で価格圧力と機能の重複が生じています。ただし、ノートブックは持続的なマルチタスク、大規模スプレッドシートなどの複雑なワークロード、およびデバイス上でのAI実行において明確な優位性を維持しています。その結果、コンシューマーラップトップ市場は、利便性ではなくパフォーマンスと生産性に根ざした差別化された価値提案を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゲーミングラップトップがパフォーマンスイノベーションを牽引

ゲーミングセグメントは2025年のコンシューマーラップトップ市場において相当なシェアを占め、2031年までにCAGR 9.42%で成長し、より広いカテゴリーを上回ると予測されています。MSIやRazerのシステムは現在、約300 Wの電力エンベロープと約15 mmのスリムなシャーシを組み合わせており、成熟した熱管理エコシステムを示しています。このプレミアム志向にもかかわらず、従来型クラムシェルラップトップは引き続き販売量を支配しており、2025年に58.29%のシェアを占め、教育調達と企業の標準化によって価格帯全体にわたる基本需要が固定されています。

ベンダーは、Windowsの進化に関連するAI駆動のOS要件に対応するため、エントリーレベルのクラムシェルデバイスにも約40 TOPSのNPUを組み込んでいます。これにより、特に機関購入者にとってのコンプライアンスとライフサイクルの関連性が確保されます。ゲーミングがASP拡大を牽引する一方、クラムシェルはコスト効率と使い慣れた操作性により出荷規模を維持しています。高性能ゲーミングシステムと大衆市場向けクラムシェルの共存は、上位のイノベーションが下位の販売量シフトに即座に転換されない二極化した市場構造を反映しています。

熱設計はゲーミングラップトップにおける主要な差別化要因であり続けており、トリプルファン構成と相変化材料により、高負荷ワークロード下での持続的なパフォーマンスが実現されています。コンバーチブル2-in-1とウルトラブックはニッチなセグメントを占め、1.5 kg以下の携帯性やスタイラス機能が重要な場面で支持を集めています。ラギッドラップトップは防衛や建設などの特定の垂直市場に限定されています。全体として、パフォーマンスの向上とeスポーツ主導の認知度向上がプレミアムハロー効果を持続させ、販売量が58.29%のシェアを持つ従来型クラムシェルフォームファクターに集中している中でも、コンシューマーラップトップ市場全体の価格力とブランドポジショニングを間接的に支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:ゲーマーがプレミアムアップセルの機会を支える

家庭向け消費者は2025年の総価値の46.32%を生み出しており、ハイブリッドワーク、オンライン教育、一般的な生産性をサポートする多用途ラップトップへの強い需要を反映しています。家庭はパフォーマンスと手頃な価格のバランスを取る多目的デバイスをますます優先しており、ミッドレンジセグメントにおける安定した販売量需要を強化しています。同時に、ゲーマーは2031年までにCAGR 9.83%で成長すると予測されており、他のすべてのコホートを上回り、プレミアム化を牽引しています。この乖離により、家庭向けユーザーが販売量を固定し、ゲーミングおよび高性能ユースケースがより高い価格帯で価値を拡大するという二重市場構造が生まれています。

学生はインドやインドネシアなどの市場における体系的な調達プログラムの恩恵を受け、一貫したデバイスの可用性と基本需要の支援が確保されています。一方、プロフェッショナルやクリエイターは、コンテンツ制作やマルチタスクワークロードをサポートするために、タンデムOLEDディスプレイや32 GBメモリを基準とした高スペック構成へのシフトをますます進めています。このトレンドはプロフェッショナルとエンスージアスト層のハードウェア期待値を一致させ、コンシューマーとワークステーショングレードのデバイスのギャップを徐々に縮めながら、プレミアム構成への需要を維持しています。

2026年にApple Inc.が599米ドルで低価格MacBookバリアントを投入したことで、エントリーレベルセグメントでの競争が激化し、WindowsのOEMはバンドルサービスと柔軟な融資による差別化を迫られています。上位では、特にクリエイターや上級ユーザーの間で、ローカルAI推論機能と広色域ディスプレイへの需要が高まり続けています。ゲーミンググレードの仕様との収束は、ラグジュアリーセグメントの回復力を強化し、プレミアム層がコンシューマーラップトップ市場における収益成長の主要ドライバーであり続けることを確保しています。

価格帯別:ラグジュアリー層がAIと持続可能な素材で急成長

ミッドレンジシステムは2025年の収益の41.62%を占め、パフォーマンスと手頃な価格のバランスを反映しています。ただし、2,000米ドル以上のラグジュアリーモデルは、デバイス上でのAI機能が知覚価値を高めることで、2026年から2031年にかけてCAGR 11.24%で成長すると予測されています。Dell TechnologiesやRazerなどのベンダーは、ブランディング要素としてではなく、コア仕様として再生素材を使用し、製品設計に持続可能性を組み込んでいます。このシフトは、パフォーマンスと環境への配慮の両方がプレミアム価格をますます正当化するため、マージンの回復力を支えています。

エントリーおよびプレミアムセグメントは、全体的な販売量を維持するために引き続き重要です。政府支援の学生向け調達プログラムは、特に購入可能性が主要な制約となっている新興市場において、エントリーレベルの需要を固定し続けています。同時に、1,200〜2,000米ドルのプレミアムデバイスは、個別グラフィックスのパフォーマンスと薄型軽量の携帯性のバランスを取り、プロフェッショナルや上級ユーザーにアピールしています。このセグメントは大衆市場とラグジュアリー層の橋渡し役として機能し、安定したアップグレードパスウェイを維持しながら複数の消費者コホートにわたる一貫した需要を確保しています。

発展途上国における可処分所得の増加が、意欲的な購買者をより高スペックのデバイスへと誘導し、エントリーレベルからミッドレンジおよびプレミアムカテゴリーへの需要を徐々にシフトさせています。インドや東南アジアなどの市場では、融資オプションとeコマースアクセスの改善に伴い、機能豊富なラップトップの採用が増加しています。この上方移動は、ユニット拡大が緩やかになっても価値成長を支えます。ただし、価格への感応性とマクロ経済の変動性が依然として制約となっており、プレミアムセグメントの持続的な成長は継続的な所得拡大と消費者信用へのアクセスに依存しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:オンラインプラットフォームが増分成長を獲得

オフライン小売は2025年のコンシューマーラップトップ販売の47.59%を占め、評価と即時購入のための物理的な接点の継続的な重要性を反映しています。ただし、オンラインチャネルは大都市圏以外への物流ネットワークの拡大とラストマイル配送効率の向上に牽引され、CAGR 12.42%で成長すると予測されています。ショッパブル動画とコンテンツ主導のコマースは、特に明確な製品差別化を必要とする初回購入者の間でコンバージョン率を40%向上させています。Dell TechnologiesなどのOEMによる直販プラットフォームは、マージン管理をさらに強化し、ライフサイクルマーケティングのためのファーストパーティデータ収集を可能にしています。

デジタル化の加速にもかかわらず、実店舗は実際に体験し、構成のガイダンスを受け、アフターサービスサポートを求める消費者にとって引き続き重要です。これは特に、信頼と触覚的な検証が意思決定に影響を与える高額購入において重要です。小売パートナーはまた、純粋なオンライン環境では効果が低い融資の促進やサービスのバンドルにも役割を果たしています。その結果、オフラインチャネルは特に新興市場やデジタル成熟度の低い消費者セグメントにおいて、需要の相当部分を固定し続けています。

ハイブリッドフルフィルメントモデルは、オンラインの利便性とオフラインの安心感のギャップをますます埋めています。「オンラインで注文して店舗で受け取る」などのアプローチは、配送時間とコストを削減しながら在庫利用を最適化します。このオムニチャネル戦略により、ベンダーはマージン効率と顧客体験のバランスを取ることができます。構造的に、コンシューマーラップトップ市場はチャネル代替ではなく統合されたチャネルエコシステムへと収束しており、多様な購買者の好みにわたる柔軟性を確保し、購買行動の変化に対する回復力を強化しています。

地域分析

アジア太平洋は2025年に38.53%のシェアでコンシューマーラップトップ市場をリードし、インドと中国での強い出荷量に支えられています。インドは1,590万台を記録し、補助金付き教育プログラムと第1層都市以外へのeコマース普及の急速な拡大が消費者基盤を広げています。中国は4,210万台を出荷し、規模のリーダーシップを維持していますが、政府のインセンティブが縮小するにつれ、2026年には需要が約10%縮小すると予測されています。これは、政策主導の成長から地域全体でより正常化された需要状況への移行を示しています。

北米と欧州は、より高い平均販売価格とAI対応デバイスの早期採用により、収益面での支配を続けています。これらの市場の消費者は、強化されたコンピュートとディスプレイ機能を備えたプレミアム構成へとシフトしています。ただし、メモリコストの上昇と買い替えサイクルの長期化が、特に成熟したセグメントでのユニット成長を制約しています。日本では、2025〜2026年のリフレッシュサイクル中に需要がピークに達し、企業が使用状況に基づく買い替え戦略を採用するにつれて緩やかになると予測されており、ハードウェアアップグレードの頻度が低下し、長期的な需要が安定化しています。

中東は高成長地域として台頭しており、ビジョン2030に沿ったLenovoのサウジアラビアへの20億米ドルの製造投資などの現地化イニシアチブに支えられ、CAGR 9.11%が予測されています。ラテンアメリカとアフリカも、輸入関税を軽減し購入可能性を向上させるための地場組立の拡大を条件に、着実な拡大を示しています。全体として、サプライチェーンの多様化と地域固有のインセンティブが製造拠点を再分配し、単一地域への依存を低減し、コンシューマーラップトップ市場全体の回復力を高めています。

競合環境

Lenovo、HP Inc.、Dell Technologiesは2025年のグローバルラップトップ出荷台数の約60%を合計で支配しており、調達と流通における強いスケールアドバンテージを持つ中程度の集中度を示しています。ただし、IntelやNVIDIAなどのシリコンベンダーが統合グラフィックスと個別グラフィックスの境界を曖昧にするチップレットアーキテクチャを共同開発するにつれ、価値の獲得はますます上流にシフトしています。同時に、QualcommのハイパフォーマンスARMベースのプロセッサにより、OEMは従来のx86パフォーマンス指標ではなく、効率性とAI機能で差別化できるようになっています。

Apple Inc.の600米ドル以下のMacBook Neoは、バジェットセグメントへの戦略的な再参入を表し、Chromebookエコシステムに直接挑戦し、エントリーレベルのマージンを圧縮しています。これにより、WindowsのOEMはコストの最適化、製造の現地化、クラウドストレージや融資などのサービスのバンドルで対応することを余儀なくされています。AcerやLenovoなどの企業は、関税リスクを軽減し物流コストを削減するために、インドやサウジアラビアなどの市場での地域生産拠点を拡大しています。現地化されたサプライチェーンへのこのシフトは、地政学的リスク管理と業務上の回復力に向けたより広い動きを反映しています。

熱設計と持続可能性は、特にプレミアムセグメントにおける主要なブランド差別化要因として台頭しています。MSIなどのベンダーはトリプルファンシステムなどの高度な冷却アーキテクチャによるパフォーマンスを強調し、DellとRazerは環境規制に対応するために再生素材と削減されたパッケージングフットプリントに注力しています。ますます厳格化する拡大生産者責任(EPR)要件は、特に逆物流能力を欠く小規模プレイヤーにとってコンプライアンスコストを引き上げています。このダイナミクスは、コンシューマーラップトップ市場内の競争の激しさを再形成しながら、統合を加速させるか戦略的パートナーシップを促進する可能性があります。

コンシューマーラップトップ産業リーダー

Lenovo Group Limited

HP Inc.

Dell Technologies Inc

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2021年1月:Dellは、タンデムOLEDディスプレイと最大75%の再生アルミニウムを採用した新しいXPS 14およびXPS 16モデルを発売し、持続可能性をラグジュアリー属性として位置づけました。

- 2026年2月:DellはAnkabutとMoUを締結し、UAE教育向けにサービスとしてのGPUを提供し、中東のデジタル採用計画における足場を拡大しました。

- 2025年3月:Apple Inc.はMacBook Neoを599米ドルで発売し、AIを中心としたM5チップでMacBook Proラインを刷新し、価格帯の両端での競争を激化させました。

- 2026年3月:RazerはIntel Core Ultra 9 386H、RTX 50シリーズGPU、Thunderbolt 5ポート、再生アルミニウムボディを搭載したBlade 16を発表し、300 Wのヘッドルームを犠牲にしない携帯性を強調しました。

グローバルコンシューマーラップトップ市場レポートの範囲

コンシューマーPC市場は、個人が個人用、教育用、ホームオフィス用途で購入するデスクトップ、ラップトップ、ハイブリッドデバイスで構成されています。生産性、エンターテインメント、ゲーミングなどのコンピューティングニーズに牽引された、エントリー、ミッドレンジ、プレミアムシステムが含まれます。所得水準、買い替えサイクル、技術的アップグレード、オンラインおよびオフライン小売を含む流通チャネルが需要に影響を与えます。

コンシューマーラップトップ市場レポートは、製品タイプ(従来型クラムシェル、コンバーチブル2-in-1、ゲーミング、ウルトラブック/薄型軽量、ラギッド)、エンドユーザー(家庭向け消費者、学生、ゲーマー、プロフェッショナルおよびコンテンツクリエイター)、価格帯(エントリーレベル、ミッドレンジ、プレミアム、ラグジュアリー)、販売チャネル(オンライン小売、オフライン小売、直販ブランドストア)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 従来型クラムシェル |

| コンバーチブル2-in-1 |

| ゲーミング |

| ウルトラブック/薄型軽量 |

| ラギッド |

| 家庭向け消費者 |

| 学生 |

| ゲーマー |

| プロフェッショナルおよびコンテンツクリエイター |

| エントリーレベル |

| ミッドレンジ |

| プレミアム |

| ラグジュアリー |

| オンライン小売 |

| オフライン小売 |

| 直販ブランドストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | 従来型クラムシェル | |

| コンバーチブル2-in-1 | ||

| ゲーミング | ||

| ウルトラブック/薄型軽量 | ||

| ラギッド | ||

| エンドユーザー別 | 家庭向け消費者 | |

| 学生 | ||

| ゲーマー | ||

| プロフェッショナルおよびコンテンツクリエイター | ||

| 価格帯別 | エントリーレベル | |

| ミッドレンジ | ||

| プレミアム | ||

| ラグジュアリー | ||

| 販売チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 直販ブランドストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにコンシューマーラップトップ市場はどのくらいの規模になりますか?

Mordor Intelligenceによると、コンシューマーラップトップの市場規模は2031年までに1,587億米ドルに達し、2026年からCAGR 8.97%で拡大すると予測されています。

コンシューマーラップトップ需要で最も急速に成長する地域はどこですか?

中東は、新たな国内製造と教育中心のデジタルイニシアチブに支えられ、2031年までに地域最高のCAGR 9.11%を記録すると予測されています。

ラップトップ価格のプレミアム急増を牽引するものは何ですか?

Mordor Intelligenceによると、ローカルAIワークロードを可能にする統合NPU、OLEDおよびタンデムOLEDディスプレイ、再生金属シャーシがラグジュアリーモデルをCAGR 11.24%に押し上げています。

コンシューマーラップトップの主要ベンダーは誰ですか?

Lenovo、HP、Dellは2025年のグローバル出荷台数の約60%を合計で保有しており、競合ヒエラルキーの頂点に位置しています。

ゲーミングラップトップが従来型クラムシェルの成長を上回っている理由は何ですか?

eスポーツの人気と240 Hz QHD+ゲーミングに対応可能なGPUにより、ゲーミングサブセグメントは市場全体の成長率を大幅に上回るCAGR 9.42%に引き上げられています。

Windows 10のサポート終了は販売にどのような響を与えますか?

2025年10月のサポート終了期限は2025年末の企業リフレッシュを加速させ、ユーザーが個人デバイスを職場のアップグレードに合わせるにつれて2026年のコンシューマー需要への追い風を提供しました。

最終更新日: