Eコマース準備・コンプライアンス包装サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.87 十億米ドル |

| 市場規模 (2031) | 10.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマース準備・コンプライアンス包装サービス市場分析

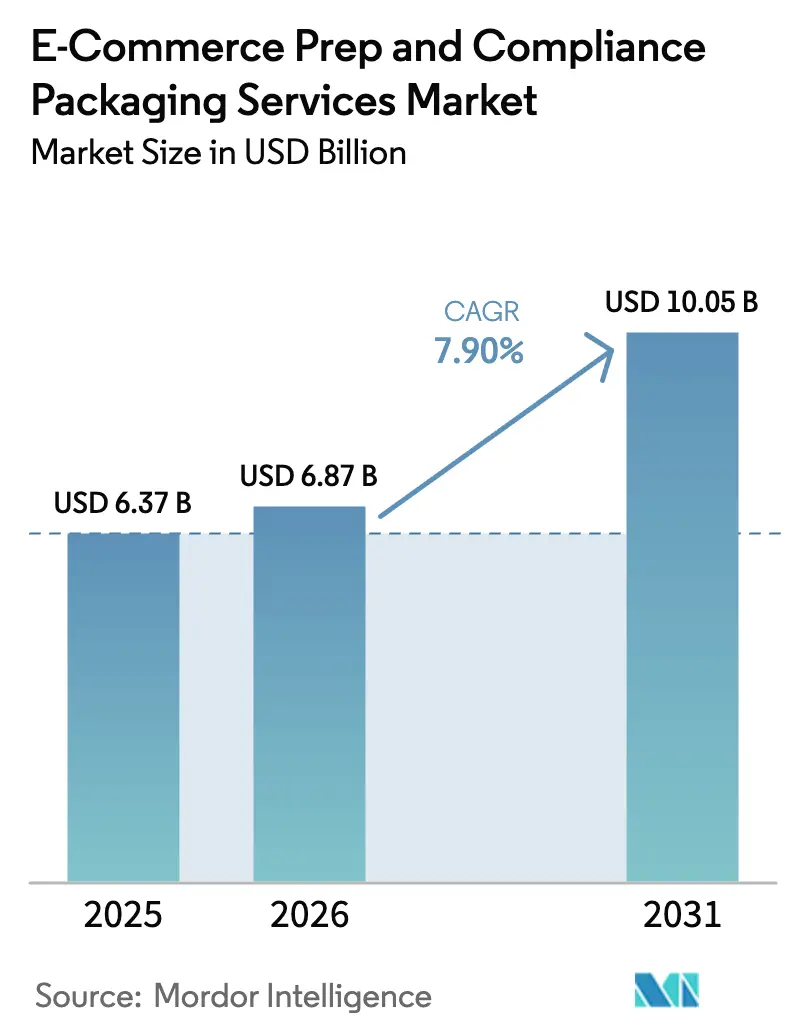

Eコマース準備・コンプライアンス包装サービス市場規模は2026年に6.87 ビリオン 米ドルと推定され、2025年の6.37 ビリオン 米ドルから成長し、2031年には10.05 ビリオン 米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.9%で成長します。フルフィルメント・バイ・アマゾン(FBA)の急速な拡大、Ships in Own Container(SIOC)およびISTA-6基準の一層の厳格化、ならびに越境出荷量の増加が、Eコマース準備・コンプライアンス包装サービス市場を安定した二桁成長軌道に乗せ続けています。アマゾンによる非準拠荷物へのチャージバックの増加は販売者にとっての財務的リスクを高め、すべての箱を認証・テスト・文書化できる専門パートナーへの需要を押し上げています。特にビジョンシステムや協働ロボットにおけるオートメーションの導入が、テクノロジー対応オペレーターと手作業の準備工場との生産性格差を拡大しています。一方、主要プラットフォームによるサステナビリティ・スコアカードが、バイオベース素材へのシフトを加速させています。物流大手が地域のニッチプロバイダーを買収してISTA-6ラボ、規制データベー、および垂直統合の専門知識を獲得することで、競争の激しさが増しています。

主要レポートのポイント

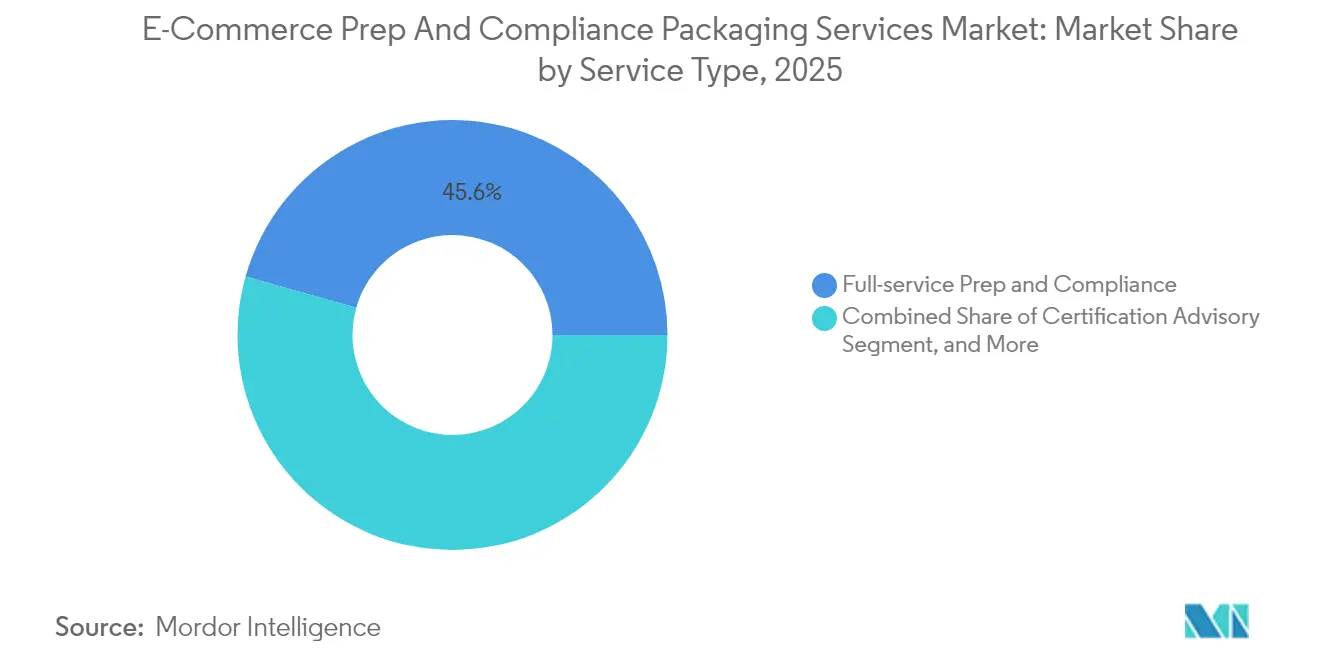

- サービスタイプ別では、フルサービス準備・コンプライアンスが2025年のEコマース準備・コンプライアンス包装サービス市場シェアの45.62%を占めました。

- 包装タイプ別では、折りたたみカートンのEコマース準備・コンプライアンス包装サービス市場規模は2031年までにCAGR 8.41%で拡大する見込みです。

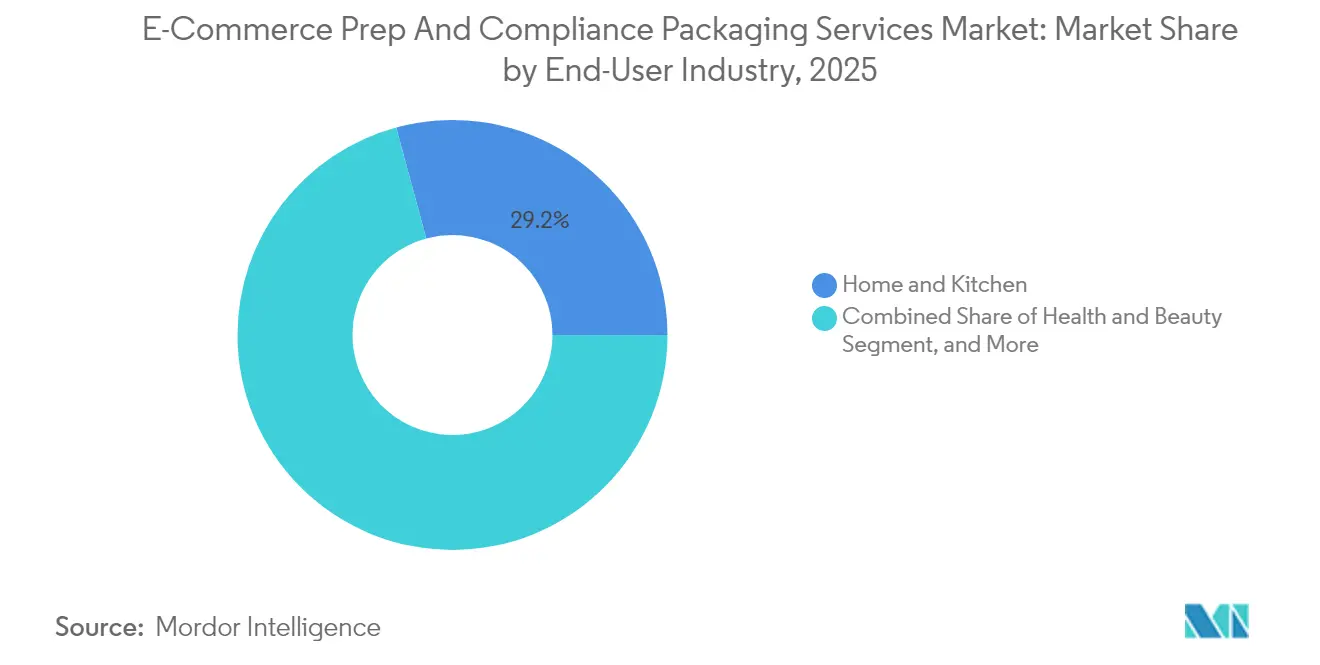

- エンドユーザー産業別では、ホーム・キッチンが2025年のEコマース準備・コンプライアンス包装サービス市場シェアの29.22%を占めました。

- 素材タイプ別では、生分解性・堆肥化可能な代替素材のEコマース準備・コンプライアンス包装サービス市場規模は2031年までにCAGR 8.83%で拡大する見込みです。

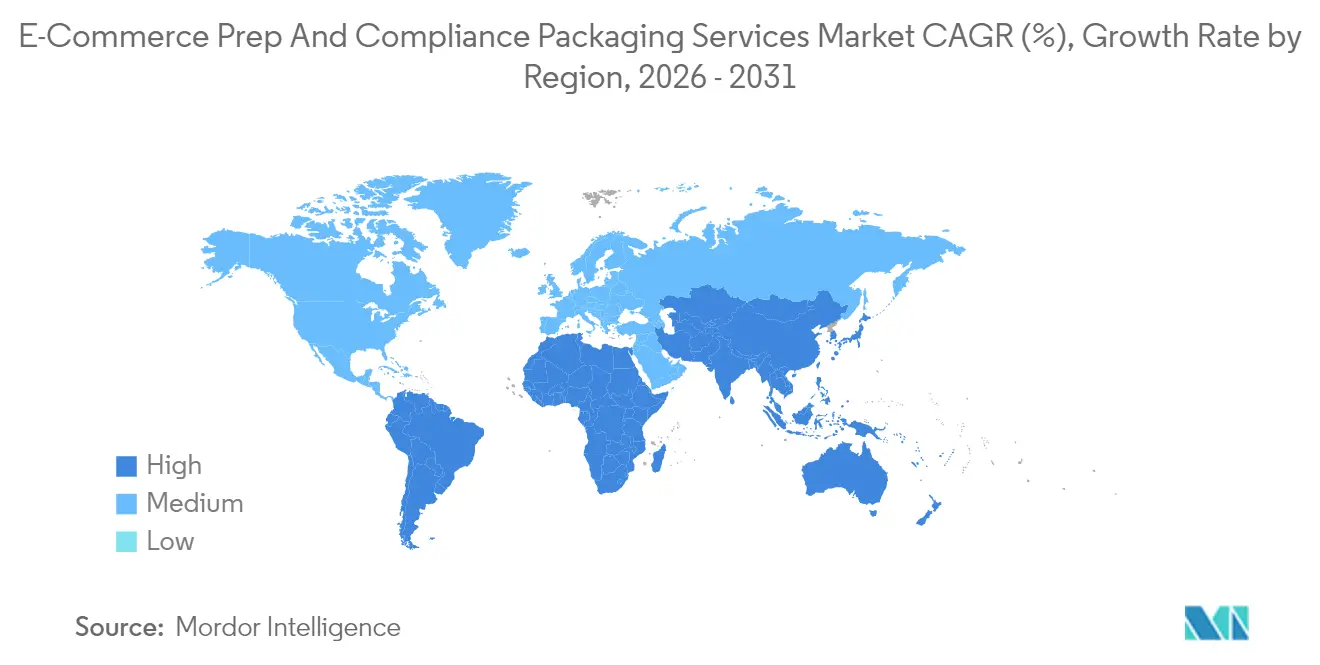

- 地域別では、北米が2025年のEコマース準備・コンプライアンス包装サービス市場シェアの41.30%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルEコマース準備・コンプライアンス包装サービス市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アマゾンFBAおよびセラーフルフィルドプライム量の急速な拡大 | +2.1% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| アマゾンSIOC/ISTA-6への非準拠に対する厳格なペナルティによるチャージバック | +1.8% | グローバル、北米で最大の影響 | 短期(2年以内) |

| 準備センターにおける自動化(ビジョン検査、協働ロボット)の採用増加 | +1.4% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 専門的なコンプライアンス包装を必要とする越境Eコマースの成長 | +1.6% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 寸法重量手数料削減のための持続可能な適正サイズ包装への小売業者のシフト | +1.2% | グローバル、北米および欧州連合での早期採用 | 中期(2〜4年) |

| 損害賠償請求を削減するための認定包装を義務付ける保険会社 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アマゾンFBAおよびセラーフルフィルドプライム量の急速な拡大

アマゾンは2024年に59億個の荷物を処理し、2023年比12%増となり、そのうち約60%がFBAを通じて配送されました。[1]Amazon、「2024年FBA出荷統計」、amazon.com 荷物が増えるたびにコンプライアンスの期限が厳しくなり、販売者はSIOC対応ユニット、キッティング、およびリアルタイム追跡を保証するパートナーへと向かっています。セラーフルフィルドプライムは2024年に10万人の追加販売者にプライムバッジを開放しましたが、SIOCおよびISTA-6のすべての義務を維持しており、小規模ブランドは自社倉庫を刷新するよりも準備業務を外部委託するようになっています。インド、ブラジル、東南アジアでの国際FBAの展開により、アマゾンのグローバルルールに加えて現地のラベリングおよび税関書類が重なり、専門家の助けなしに多国間コンプライアンスを達成することは事実上不可能になっています。プライム、マルチチャネルフルフィルメント、および直接消費者向けフローを橋渡しできる準備センターは、プレミアムリテーナーと長期契約を確保しています。

アマゾンSIOC/ISTA-6への非準拠に対する厳格なペナルティによるチャージバック

2024年、アマゾンはチャージバックマトリックスを厳格化し、非準拠ユニット1個あたり1.50米ドルから5.00米ドルの料金を課し、繰り返し違反した販売者を停止しました。[2]Amazon Seller Central、「包装・準備要件の更新2024年」、sellercentral.amazon.com 自動化された損傷検出エンジンは荷物ごとに50以上の属性を照会し、数分以内にエラーを財務部門にエスカレーションします。繰り返しフラグを受け取った販売者はバイボックスの資格を失い、販売速度の低下をもたらします。その連鎖効果として、SIOC準拠を保証する3PLはより高いサービス料金を正当化できます。2024年半ばに自動車部品およびホームグッズへのSIOCのカテゴリー拡大により、コンプライアンス対象が約200万SKU増加し、インバウンドのテストラボ予約が即座に急増しました。ピークシーズン中にゼロチャージバックを報告した準備サービスは、その指標をマーケティングの差別化要因として活用し、新規エンタープライズアカウントを獲得しています。

準備センターにおける自動化(ビジョン検査、協働ロボット)の採用増加

包装ラインへの協働ロボット出荷は2024年に35%増加しました。協働ロボットは正確なテープ角度、均一な折り込み深さ、および手動クルーが大規模に再現するのに苦労する一貫した出力を提供します。AI搭載のビジョンシステムは現在、エッジギャップと圧縮損傷を99.7%の精度で検出し、カートンがドックを離れる前にチャージバックを防止します。インターネット接続された圧縮セルは箱の剛性データをクラウドダッシュボードに記録し、検証済みロットの保険料を割引する保険引受人向けの監査証跡を作成します。自動化システムはまた、キャリアの寸法重量ブラケットに合わせてリアルタイムで再調整し、空隙充填材の使用量を削減してトラックの積載効率を向上させます。自動化を導入したオペレーターは、人員を増やすことなくピークシーズンのスループットを2倍にし、自動化されていない地域プロバイダーとのコストおよびサービスの差を広げました。

専門的なコンプライアンス包装を必要とする越境Eコマースの成長

越境オンライン支出は2024年に1兆2,000億米ドルに達しました。輸出される各荷物は現在、3層の審査を通過します:目的地の税関、キャリアの取り扱いルール、およびプラットフォームの包装義務です。欧州連合の包装・包装廃棄物規制は最低リサイクル可能性の閾値を施行し、中国の国家速達包装基準は国内ネットワーク固有のラボ落下テストを追加しています。同じSKUを50カ国に出荷するブランドは、複数のラベルセット、リサイクル含有量の開示、および多言語の危険物表示が必要です。地域内のテストリグとコンプライアンスデータベースを持つ準備センターは、市場投入までの平均時間を4週間短縮し、季節的な発売において重要な優位性をもたらします。東南アジアのマーケットプレイスが成熟するにつれ、販売者は税収印紙、エコ手数料、輸入許可ステッカーの複雑な配列に直面し、地域の3PLをリテーナーベースのコンプライアンスアドバイザリー業務に引き込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サービスのスケーラビリティを制限するISTA-6テストラボの高い資本集約性 | -1.3% | グローバル、新興市場で最も強い | 長期(4年以上) |

| 準備マージンを圧迫するリサイクル段ボール価格の変動性 | -0.8% | グローバル、北米および欧州で最も高い | 短期(2年以内) |

| アマゾン以外の断片化した規制基準による不確実なROI | -0.7% | グローバル、アジア太平洋地域および中東・アフリカで深刻 | 中期(2〜4年) |

| 外部委託を削減する大規模ブランドによる社内フルフィルメント能力の向上 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サービスのスケーラビリティを制限するISTA-6テストラボの高い資本集約性

単一のISTA-6ラボを構築するには、回転ドラム、圧縮リグ、および環境チャンバーに200万米ドルから500万米ドルが必要で、その後年間約30万米ドルの維持費がかかります。[3]国際安全輸送協会、「ISTA-6ラボ認定ガイド」、ista.org 認定には最大18ヶ月かかる場合があり、その間機器はアイドル状態のままです。小規模な準備店舗は、すでに満杯の第三者ラボに外部委託することが多く、販売者の発売を遅らせる4〜6週間の待ち行列が生じます。地域的なギャップが続いており、ラテンアメリカには認定センターがわずかしかなく、商人はサンプルを米国に航空便で送らざるを得ません。この資金負担は新規参入者を思いとどまらせ、既存の独立系企業を資本力のある3PLとの合併または戦略的提携に向かわせています。

準備マージンを圧迫するリサイクル段ボール価格の変動性

リサイクル段ボールは2024年に23%変動し、1トンあたり140米ドルから180米ドルの間で推移しました。準備済み契約は一般的に年間レートで固定されており、ベンダーは純利益を侵食するスパイクを吸収せざるを得ません。アマゾンおよび欧州小売業者からのサステナビリティポリシーは最低リサイクル含有量を要求し、価格ピーク時に安価なバージンファイバーに切り替えるオプションを制限しています。天候関連の路上回収の落ち込みと物流のボトルネックが変動性を増幅させ、特に荷物量が急増する冬の休暇期間に顕著です。小規模プロバイダーは効果的なヘッジ戦略や効率的な購入規模を欠くことが多く、コストをクライアントに転嫁せざるを得ず、より大規模な垂直統合競合他社へのクライアント離れのリスクを抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アドバイザリーサービスが従来の準備を上回る

フルサービス準備・コンプライアンスは、2025年にEコマース準備・コンプライアンス包装サービス市場において45.62%の収益シェアを獲得し、最大のセグメントを形成しました。認証アドバイザリーは規模こそ小さいものの、販売者がアマゾン、ウォルマート・マーケットプレイス、および各地域のルールブックに関する詳細なガイダンスを求めるなか、最速のCAGR 9.12%で成長しています。このダイナミクスは労働力よりも専門知識を重視する傾向を高め、コンサルティング型プレイヤーがルール更新の解釈のみを目的としたプレミアム・リテイナー契約を獲得することを可能にしています。その下では、包装デザインおよびプロトタイピングが2025年の支出の22.10%を占めており、ISTA-6シミュレーションを満たし、高価値商品を保護し、可能な限り小さな容積で出荷できる包装に対するブランドの需要を反映しています。ISTA-6専用テストサービスは15.18%のシェアを保持しており、内部準備ステーションを持ちながらも有効な保険適用を維持するために第三者機関のラボ証明書を必要とするエンタープライズブランドにサービスを提供しています。

Eコマース準備・コンプライアンス包装サービス市場は、アドバイザリー、デザイン、テスト、準備をサブスクリプションバンドルに統合した企業を引き続き優遇しています。ルールが複雑化するにつれ、マーチャントはハンドオフエラーを招くベンダーのサイロを削減するため、単一の管理ポイントを好む傾向があります。アドバイザリー専門企業は、SIOCの改正、EU PPWR閾値、および中国の速達包装リストを毎日更新する独自のコンプライアンスダッシュボードを活用しています。知識が価値を生み出すため、そのマージンプロファイルはカートンシーリングサービスを上回ることが多いです。2026年から2031年にかけて、フルサービスの取扱量が収益の根幹であり続ける一方で、市場はアドバイザリー・リテイナーへとさらに傾斜していくと予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:折りたたみカートンが段ボールの優位性に挑戦

段ボール箱は2025年のEコマース準備・コンプライアンス包装サービス市場シェアの61.20%を依然として占めており、堅牢性とキャリアの積み重ね可能性で好まれています。しかし、折りたたみカートンは、準備センターの自動適正サイズラインが寸法重量割増料金を最大20%削減する正確なサイズのブランクを供給するため、年平均成長率8.41%で成長しています。ポリメーラーは収益の18.10%を占め、主にアパレルセクターで使用されており、保護ニーズが低い分野です。パッド入りメーラーはさらに12.00%を占め、クッション封筒を必要とするが完全な箱は不要な小型電子機器や宝飾品を保護しています。

Eコマース準備・コンプライアンス包装サービス市場がサステナビリティスコアリングを優先するにつれ、適正サイズのカートンは販売者がプラットフォームのエコバッジを達成し廃棄物を削減するのに役立ちます。折りたたみ構造は多深度ミシン目をサポートし、ロボットが製品の深さに合わせて自動的に切断できるようにします。段ボールインテグレーターは、自動化の互換性を維持するために可変深度および接着剤不要のクイックタブで対応しています。複数の国に出荷する販売者にとって、折りたたみカートンのユニバーサルプリントグラフィックスは通関を迅速化し、市場シェアをさらに拡大しています。最終的な結果は、保護、輸送効率、およびサステナビリティが設計の同等の柱となる包装エコシステムです。

エンドユーザー産業別:健康・美容がプレミアム成長を牽引

ホーム・キッチンは2025年のEコマース準備・コンプライアンス包装サービスの市場シェア29.22%でトップを占め、高速なSKUチャーンと安定した補充サイクルに牽引されました。健康・美容は規模は小さいものの、FDA(米国食品医薬品局)および欧州連合の化粧品ラベリング規制の強化により、市場で最も速い年平均成長率8.05%を記録しています。各ローションボトルやアイシャドウパレットには、改ざん防止シール、二言語成分パネル、および液漏れ防止二次包装が必要であり、これらは汎用3PLには不向きな作業です。民生用電子機器は市場シェアの24.80%を占め、帯電防止ライナーと耐衝撃ブレーシングを必要とするコネクテッドホームガジェットとウェアラブルの普及によって支えられています。

健康・美容の分野では、成分開示が目的地によって異なるため、準備センターは多言語ラベルストックと自動印刷・貼付ステーションを備えています。コールドチェーン化粧品は断熱ライナーと相変化パックを組み込んでおり、ユニット経済性だけでなくマージンも改善します。アパレル・フットウェアは20.10%のシェアを持ち、低コストのポリメーラーに依存しており、準備支出に上限を設けるマージン圧力に直面しています。このパターンは、単位量だけでなく規制の密度がウォレットシェアに影響を与えることを示しており、Eコマース準備・コンプライアンス包装サービス産業をより高価値の垂直市場へと導いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:サステナビリティ義務化がバイオベース採用を加速

紙ベース材料は2025年のEコマース準備・コンプライアンス包装サービス市場規模の54.05%を占め、世界的な路上リサイクルの親しみやすさに支えられています。しかし、生分解性・堆肥化可能な形式は、主要プラットフォームが環境スコアカードを課すにつれ、優れた年平均成長率8.83%を示しています。プラスチックベースのオプションはコスト面での優位性があるにもかかわらず、非リサイクルプラスチックがアマゾンのストアフロントで販売者のサステナビリティ評価を下げるため、相対的なシェアを失っています。バリア性能と容易な分解を組み合わせた多材料ハイブリッドが、特に粉末サプリメントなどの湿気に敏感な商品向けに台頭しています。

バイオベースサプライヤーは、産業条件下での堆肥化可能性を証明するためにISO 17088およびASTM D6400のロゴを追求しており、調達チームが現在価格と並んで重視する資格です。準備センターポータルに統合されたカーボンフットプリント計算機により、ブランドはスコープ3排出量を最小化する材料を選択できます。バージンファイバーは重量物用の箱に不可欠ですが、リサイクル含有量の閾値は増加しており、Eコマース準備・コンプライアンス包装サービス市場は、コスト変動を安定させるために長期のリサイクル段ボール契約を確保するセンターを評価しています。

地域分析

アジア太平洋地域は2031年まで年平均成長率8.92%を記録すると予想され、中国、インド、および東南アジア経済が小売のデジタル化と包装法の成文化を続けるにつれ、他のすべての地域を上回っています。中国の新しいGB/T 16606-3-2024規格はISTA-6とは異なる落下テストプロトコルを義務付けており、輸出業者は二重テストを行うか税関拒否のリスクを負うことになります。インドは2024年にEコマース包装申告を導入し、荷物に材料組成の割合を記載することを義務付けており、インド標準局の規範に精通した準備センターによって軽減される管理上の負担となっています。ベトナムやフィリピンなどの新興ハブはリサイクル含有量課税を検討しており、アドバイザリー需要を持続させるコンプライアンスの着実な強化を示しています。

北米は2025年の収益の41.30%を占め、FBAノードの最も密なネットワークと成熟した第三者物流インフラに牽引されています。コアカテゴリーが飽和するにつれ成長は中一桁に緩やかになりますが、アマゾンの定期的なSIOC拡大が増分需要のベースラインを維持しています。欧州は28.05%のシェアを持ち、包装・包装廃棄物規制がリサイクル可能性と詰め替え可能目標を段階的に導入するにつれ立法上の変動期にあり、包装箱の監査と再設計を促進しています。ラテンアメリカ、中東・アフリカは規模は小さいものの、マーケットプレイスオペレーターがアマゾンのグローバル包装基準を参照するローカルプライム型プログラムを展開するにつれ、二桁の採用を示しています。

競合状況

Eコマース準備・コンプライアンス包装サービス市場は適度に断片化されていますが、規模の経済が不可欠になるにつれ統合に傾いています。ShipBob、Red Stag Fulfillment、Deliverr(現在Shopify内)などの業界リーダーは、輸送時間を短縮しながら独自のISTA-6ラボを運営するために主要な荷物ハブ近くに集積しています。自動化がリトマス試験紙です:協働ロボット、インラインビジョン、IoTセンサーを組み込んだ施設は低いユニットコストで運営し、ほぼ完璧な監査証跡を提供し、エンタープライズブランドのベンダー候補リストでこれらのオペレーターを上位に押し上げています。

戦略的買収は能力と専門知識の競争を示しています。Red Stag FulfillmentによるPrepItPackItShipItの2024年の買収は、電子機器販売者が求める帯電防止包装能力を強化し、ShopifyはISTA-6ラボに1億5,000万米ドルを北米12サイトに投資し、SIOC準拠を維持しながら休暇期間の急増に対応しました。15カ国にわたって展開されたFlexportの認定包装部門は、貨物フォワーダーからフルスペクトルコンプライアンスパートナーへの転換を示しています。小規模な独立系企業は、FDA規制下での化粧品取り扱いなどの業界固有のニッチを開拓するか、多国籍企業の地域テストラボのオーバーフローパートナーとして機能することで適応しています。

技術とデータの所有権が新たな参入障壁となっています。独自のコンプライアンスデータベースを持つプロバイダーは、ルール変更を自動的にフラグ立てし、カートンSKUを更新し、数時間以内に改訂されたラベルを印刷でき、販売者のダウンタイムを回避できます。保険会社は、認定されたセンサー装備の準備センターを通じて出荷する販売者に低い免責額を提供し始めており、これはスケールプレイヤーをさらに差別化するレバレッジポイントです。2025年から2030年にかけて、Eコマース準備・コンプライアンス包装サービス市場は主要な航空貨物回廊周辺での合併クラスターが見込まれ、民間資金によるロールアップが統一された自動化プラットフォームの効率性を追求しています。

Eコマース準備・コンプライアンス包装サービス産業リーダー

Auctane ShipStation

AW Fulfilment

eFulfillment Service Inc.

Rakuten Super Logistics

ShipBob Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Shopifyはネットワーク容量を40%拡大し、Deliverrrサイトを統合して北米全域に12の追加ISTA-6ラボを展開しました。

- 2024年9月:ShipBobは自動化アップグレードとアジア太平洋地域への拡大を資金調達するためにシリーズEラウンドで2億米ドルを調達しました。

- 2024年8月:Flexportは高マージンのコンプライアンスサービスを活用するために15カ国にわたる認定包装部門を立ち上げました。

- 2024年7月:アマゾンはSIOCの義務化を自動車部品およびホームインプルーブメントSKUに拡大し、さらに200万件のリスティングをカバーしました。

グローバルEコマース準備・コンプライアンス包装サービス市場レポートスコープ

| フルサービス準備・コンプライアンス |

| 包装設計・試作 |

| ISTA 6テストのみ |

| 認定アドバイザリー |

| その他のサービスタイプ |

| 段ボール箱 |

| ポリメーラー |

| パッド入りメーラー |

| 折りたたみカートン |

| その他の包装タイプ |

| 民生用電子機器 |

| 健康・美容 |

| ホーム・キッチン |

| アパレル・フットウェア |

| その他のエンドユーザー産業 |

| 紙ベース |

| プラスチックベース |

| 生分解性・堆肥化可能 |

| 多材料ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | フルサービス準備・コンプライアンス | ||

| 包装設計・試作 | |||

| ISTA 6テストのみ | |||

| 認定アドバイザリー | |||

| その他のサービスタイプ | |||

| 包装タイプ別 | 段ボール箱 | ||

| ポリメーラー | |||

| パッド入りメーラー | |||

| 折りたたみカートン | |||

| その他の包装タイプ | |||

| エンドユーザー産業別 | 民生用電子機器 | ||

| 健康・美容 | |||

| ホーム・キッチン | |||

| アパレル・フットウェア | |||

| その他のエンドユーザー産業 | |||

| 材料タイプ別 | 紙ベース | ||

| プラスチックベース | |||

| 生分解性・堆肥化可能 | |||

| 多材料ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までのEコマース準備・コンプライアンス包装サービスの予測成長率はどのくらいですか?

このセグメントは年平均成長率7.90%で成長し、2025年の63億7,000万米ドルから2031年までに100億5,000万米ドルに収益を引き上げると予測されています。

ブランドが包装コンプライアンスを社内で処理する代わりに外部委託する理由は何ですか?

外部委託により、常に変化するSIOC、ISTA-6、および地域のエコ規制の負担を、認定ラボ、自動化、および規制データベースをすでに所有するスペシャリストに移転できます。

コンプライアンス包装において最も高い成長余地を提供する地理的地域はどこですか?

アジア太平洋地域は予測年平均成長率8.92%でリードしており、中国、インド、および東南アジア市場がオンライン小売の急成長に伴い包装規制を強化しているためです。

より厳格なアマゾンのチャージバックが準備サービスへの需要にどのような影響を与えますか?

非準拠ユニット1個あたり1.50米ドルから5.00米ドルのペナルティとバイボックス喪失の可能性が、完全なSIOCおよびISTA-6準拠を保証するパートナーへと販売者を向かわせています。

Eコマース包装の選択においてどのような材料トレンドが支配的ですか?

紙ベース形式は2025年に54.05%のシェアで依然として支配的ですが、プラットフォームがサステナビリティスコアカードを組み込むにつれ、生分解性・堆肥化可能な代替品が2031年まで年平均成長率8.83%で最も速い普及を示しています。

自動化は準備センターの経済性にどのような影響を与えますか?

協働ロボット、ビジョン検査、およびIoTセンサーがスループットを向上させ、労働コストを削減し、監査可能なデータを生成し、技術対応センターがより高いマージンで長期契約を獲得できるようにしています。

最終更新日: