包装LCAおよびエコデザインアドバイザリーサービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

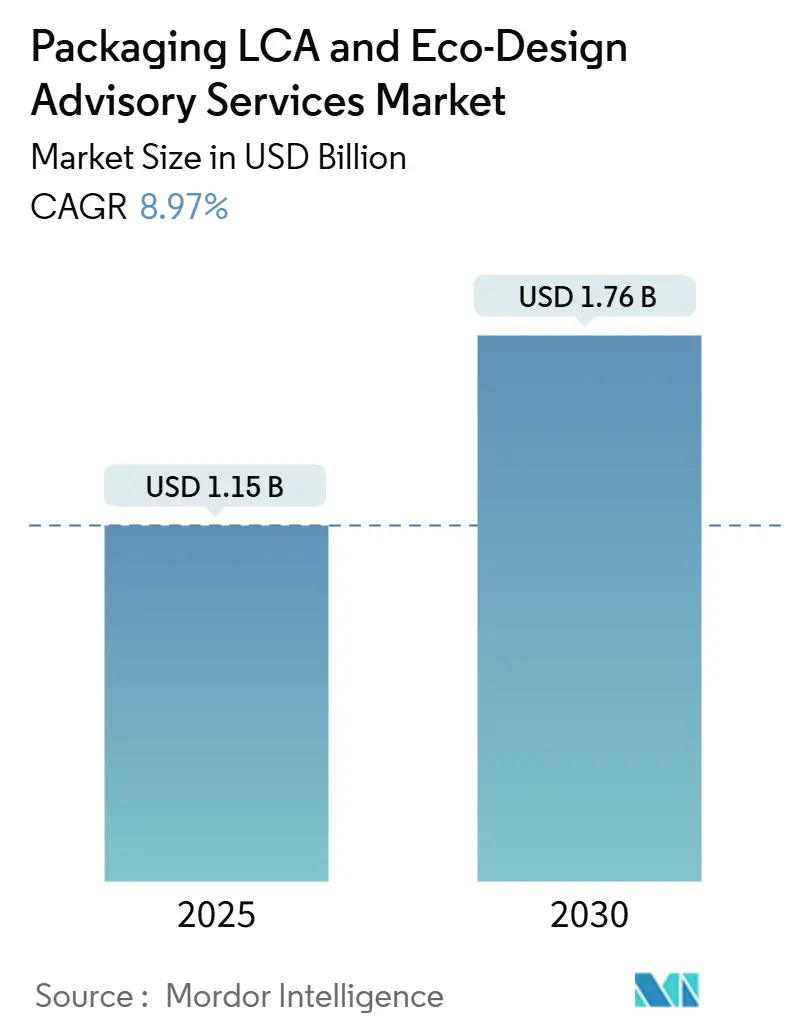

| 市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2030) | 1.76 十億米ドル |

| 成長率 (2025 - 2030) | 8.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装LCAおよびエコデザインアドバイザリーサービス市場分析

包装LCAおよびエコデザインアドバイザリーサービスの市場規模は2025年にUSD 11億5,000万に達し、8.97%のCAGRで拡大して2030年までにUSD 17億6,000万に達すると予測されています。拡大生産者責任規制の強化、企業のネットゼロロードマップ、リアルタイムのクラウドアセスメントツールの普及が相まって、ライフサイクル指標が日常的な包装意思決定に組み込まれるようになっています。多国籍ブランドがグローバル仕様と各国のプラスチック税を整合させる中、コンサルティング需要が高まっています。一方、AI対応のシナリオエンジンによりアセスメントサイクルが数か月から数日へと短縮されています。欧州はコンプライアンスの中心地であり続けていますが、アジア太平洋地域は厳格な使い捨て禁止規制と多国籍企業の調達シフトを背景に加速しています。競争の激しさは中程度であり、ソフトウェアファーストの専門企業がAPIを製品設計スイートに組み込み、単発調査をサブスクリプションサービスへと転換することで市場シェアを拡大しています。

主要レポートのポイント

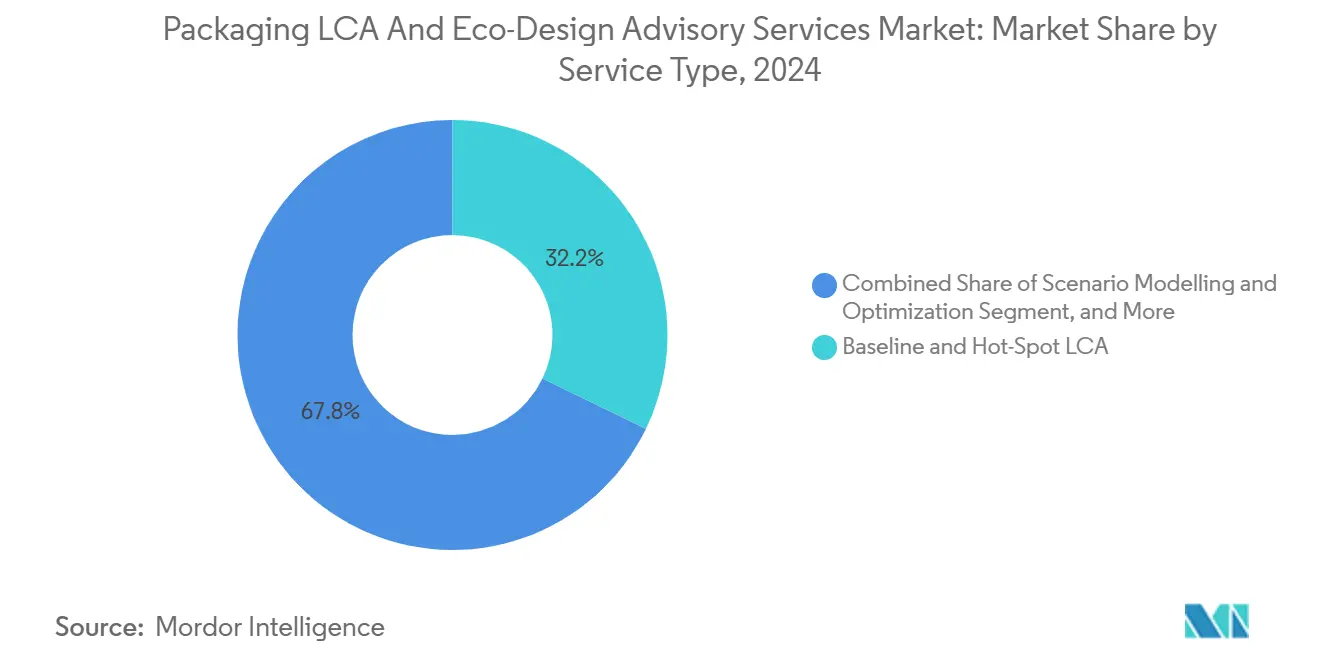

- サービスタイプ別では、ベースラインおよびホットスポットLCAが2024年の包装LCAおよびエコデザインアドバイザリーサービス市場シェアの32.18%を占めました。

- 材料タイプ別では、コンポスタブル材料に関する包装LCAおよびエコデザインアドバイザリーサービス市場規模は、2025年~2030年の間に10.68%のCAGRで成長すると予測されています。

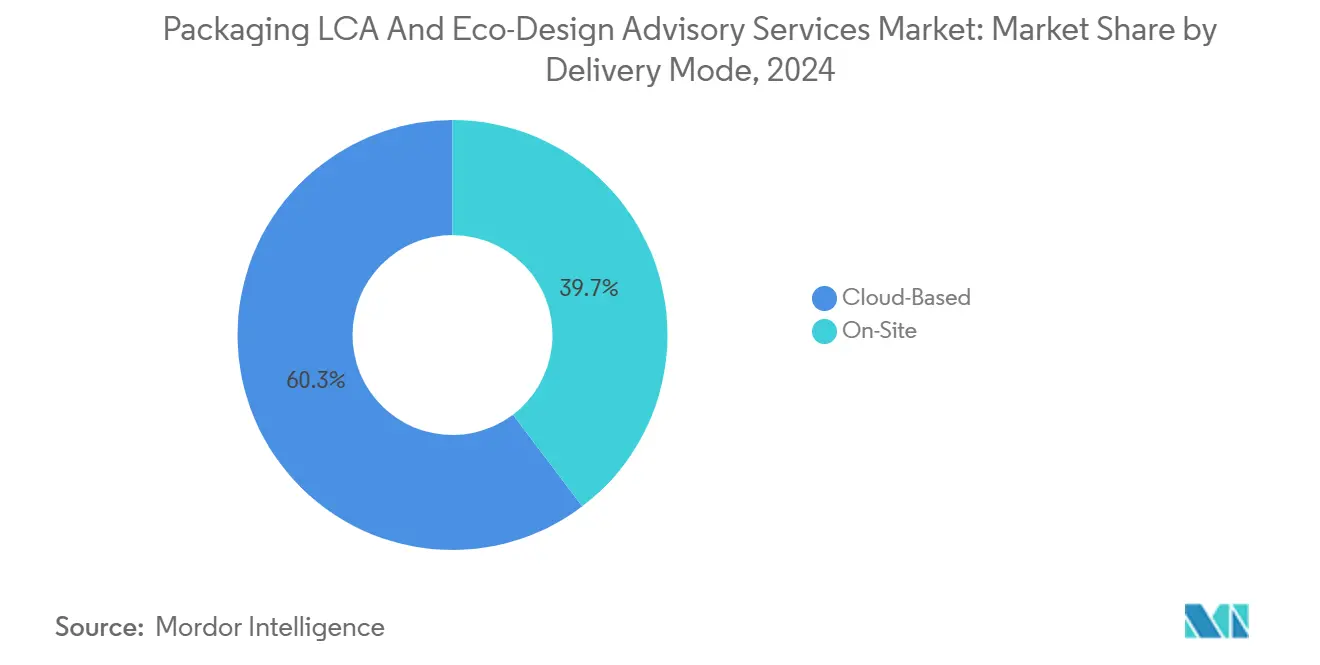

- 提供モード別では、クラウドプラットフォームが2024年の包装LCAおよびエコデザインアドバイザリーサービス市場シェアの60.32%を占めました。

- エンドユーザー別では、eコマースおよび小売に関する包装LCAおよびエコデザインアドバイザリーサービス市場規模は、2025年~2030年の間に11.09%のCAGRで成長すると予測されています。

- 地域別では、欧州が2024年の包装LCAおよびエコデザインアドバイザリーサービス市場シェアの34.62%を占めました。

グローバル包装LCAおよびエコデザインアドバイザリーサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 拡大生産者責任およびプラスチック税の拡大 | +2.1% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 企業のネットゼロ誓約 | +1.8% | グローバル、多国籍企業本社で最も強い | 短期(2年以内) |

| LCAデータフローのデジタル化 | +1.4% | グローバル、テクノロジー先進地域での早期採用 | 長期(4年以上) |

| 小売業者のプライベートブランドエコスコア展開 | +1.2% | 欧州および北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 投資家ESG評価に組み込まれた材料循環性KPI | +0.9% | グローバル、上場企業の所在地に重点 | 中期(2〜4年) |

| ブランドオーナーによる「設計段階でのリサイクル可能性」特許競争 | +0.7% | グローバル、イノベーションハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任およびプラスチック税の拡大

拡大生産者責任法は廃棄物処理コストを自治体からブランドオーナーへと移転させ、エコデザインを財務上のレバーとしています。フランスはリサイクル可能性スコアの義務化、ドイツは詳細な材料開示の義務化、オランダはプラスチックに対してキログラムあたりEUR 0.80の課税を適用しています。ブランドが手数料の閾値内に収まり、増大するペナルティを回避するために継続的なモニタリング、シナリオモデリング、設計調整を求める中、アドバイザリー企業は安定した収益を確保しています。

企業のネットゼロ誓約

科学的根拠に基づく目標により、メーカーは企業の炭素予算内で包装排出量を計上することが求められています。ユニリーバは包装プロジェクトにEUR 10億(USD 11億3,000万)を充当し、ネスレは循環型材料にCHF 20億(USD 21億5,000万)を配分しました。[1]Unilever、「年次報告書および会計報告書2024年」、unilever.com 米国証券取引委員会および欧州連合の気候情報開示規則が拡大する中、ブランドは投資家の精査に耐えうる監査可能なLCAデータを求めています。

LCAデータフローのデジタル化

クラウドプラットフォームは静的なスプレッドシートをAPIを通じて設計ソフトウェアに接続するライブデータベースへと置き換えています。Sphera Solutionsは2024年に統合件数が前年比40%増加し、平均調査時間を60%短縮して、定期的なサブスクリプションの採用を促進しました。継続的なモニタリングにより、サービスモデルはプロジェクトベースの請求からエンタープライズライセンスへと変革し、時間的プレッシャーを抱える調達チームおよびR&Dチームに訴求しています。

小売業者のプライベートブランドエコスコア展開

大手小売業者は数千の在庫管理単位にわたって環境評価を公表し、サプライヤーに優れたスコアの検証を迫るか、棚での格下げリスクを負わせています。カルフールはエコスコアを15,000品目に拡大し、ウォルマートはプロジェクト・ギガトンのサプライヤーダッシュボードに包装指標を組み込んでいます。メーカーは小売業者のベンチマークに合わせた比較LCAと迅速サイクルの最適化で対応しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資格を持つLCA専門家の不足 | -1.3% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 地域エコラベル基準の断片化 | -0.8% | グローバル、地域によって複雑さが異なる | 中期(2〜4年) |

| 中小企業における一次データ収集の高コスト | -0.6% | グローバル、途上国市場への影響が不均衡 | 中期(2〜4年) |

| 完全な包装処方開示に関する知的財産上の懸念 | -0.4% | グローバル、競争の激しいセクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任およびプラスチック税の拡大

拡大生産者責任法は廃棄物処理コストを自治体からブランドオーナーへと移転させ、エコデザインを財務上のレバーとしています。フランスはリサイクル可能性スコアの義務化、ドイツは詳細な材料開示の義務化、オランダはプラスチックに対してキログラムあたりEUR 0.80の課税を適用しています。ブランドが手数料の閾値内に収まり、増大するペナルティを回避するために継続的なモニタリング、シナリオモデリング、設計調整を求める中、アドバイザリー企業は安定した収益を確保しています。

企業のネットゼロ誓約

科学的根拠に基づく目標により、メーカーは企業の炭素予算内で包装排出量を計上することが求められています。ユニリーバは包装プロジェクトにEUR 10億(USD 11億3,000万)を充当し、ネスレは循環型材料にCHF 20億(USD 21億5,000万)を配分しました。気候情報開示規則が米国証券取引委員会および欧州連合によって拡大される中、ブランドは投資家の精査に耐えうる監査可能なLCAデータを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:シナリオモデリングが戦略的意思決定を形成

ベースラインおよびホットスポットアセスメントは2024年収益の32.18%を占め、広大な包装ポートフォリオ全体でフットプリントベースラインへの継続的なニーズを示しています。2030年にかけて、シナリオモデリングおよび最適化は10.96%のCAGRで他のすべてのサービスを上回り、調達チームとイノベーションチームが炭素、コスト、循環性のトレードオフを並行して検討するようになっています。シナリオモデリングに関連する包装LCAおよびエコデザインアドバイザリーサービスの市場規模は、2030年までにUSD 5億4,000万に達すると予測されています。ブランドは、LCA専門家、デザイナー、物流プランナーが数週間ではなく数時間で、バージンプラスチックから繊維へ、または航空輸送から海上輸送へのシフトをモデル化する反復的なワークショップを採用しています。

エコデザイン戦略コンサルティングは、クライアントが孤立したフットプリント表ではなく包括的な提言を求めるため、注目を集めています。ソフトウェア導入およびトレーニングサービスは、企業が日常的な調査を実施するための社内能力を構築するにつれて着実に成長し、コンプライアンスおよびレポーティングはテンプレートが安定すると商品化されます。したがって、競争上の差別化は、手動での再計算なしに多変数入力を取り込み、明確なコスト影響曲線を提供できるアジャイルなシナリオエンジンに集中しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

材料タイプ別:プラスチック規制強化の中でコンポスタブル材料が加速

プラスチックは2024年の分析支出の42.25%を占め、数量面での優位性と規制上の精査の両方を反映しています。しかし、コンポスタブル材料は10.68%のCAGRで最も急激な上昇を示し、政府が有機廃棄物収集を奨励し特定の化石由来樹脂を禁止する中で、ニッチから主流市場へと移行しています。プラスチックに関連する包装LCAおよびエコデザインアドバイザリーサービスの市場シェアは、課税と設計上の制約がブランドを紙、パルプ、バイオベースポリマーへのシフトを促すにつれて徐々に低下するでしょう。

紙および板紙はリサイクルインフラにより堅調な需要を維持し、ガラスの調査は輸送排出量を相殺するための軽量化に焦点を当てています。新興のバイオポリマーブレンドはデータ不足の問題を引き起こし、分解速度とマイクロプラスチックプロファイルを確認するためのカスタム一次データ収集への需要を高めています。独自データベースを拡充するか学術研究機関と提携するアドバイザリープロバイダーは、データ収集サイクルを短縮することで競争上の優位性を確保しています。

提供モード別:クラウドプラットフォームが常時フットプリント計測を可能に

クラウド提供は2024年の請求額の60.32%を占め、10.84%のCAGRで拡大すると予測されています。包装エンジニアはコンピュータ支援設計ツール内のプラグインをクリックするだけでリアルタイムの影響値を受け取り、ライフサイクル会計をスプリントベースの製品開発に組み込んでいます。クラウドベースの包装LCAおよびエコデザインアドバイザリーサービスの市場規模は、2030年までにUSD 10億を超えると予測されています。

継続的なモニタリングにより収益モデルは年間ライセンスへとシフトし、ユーザー数とデータ更新頻度に基づく段階的アクセスが提供されます。オンサイトコンサルティングは、データが安全なネットワーク内に存在しなければならない医薬品などの機密性の高い処方や厳しく規制されたセクターでは依然として支持されています。機密性の高い入力データをローカルに保持しながら参照データベースを暗号化チャネルを通じて更新するハイブリッド設定が登場しています。

エンドユーザー産業別:eコマースが革新的ソリューションを促進

食品・飲料クライアントは2024年支出の37.71%を生み出し、厳格な使い捨て規制と食料品包装に対する消費者圧力によって牽引されています。eコマースおよび小売は、配送荷物のクッション材対炭素排出のジレンマに対処する中で、最高の11.09%のCAGRを記録すると予測されています。ビューティーブランドは活動家の精査をなだめるために詰め替え可能で軽量なフォーマットへの投資を続け、家庭用化学品メーカーはボトルサイズを削減する濃縮処方に注力しています。

製薬会社は、しばしば一次包装と二次包装を組み合わせたアセスメントを必要とする、無菌性、チャイルドレジスタンス、リサイクル可能性のバランスを取る複雑なトレードオフ調査を委託しています。落下試験性能をフットプリント指標と並行してシミュレートできるコンサルタントは、特にオムニチャネルサプライチェーンにおいて優位性を得ています。

地域分析

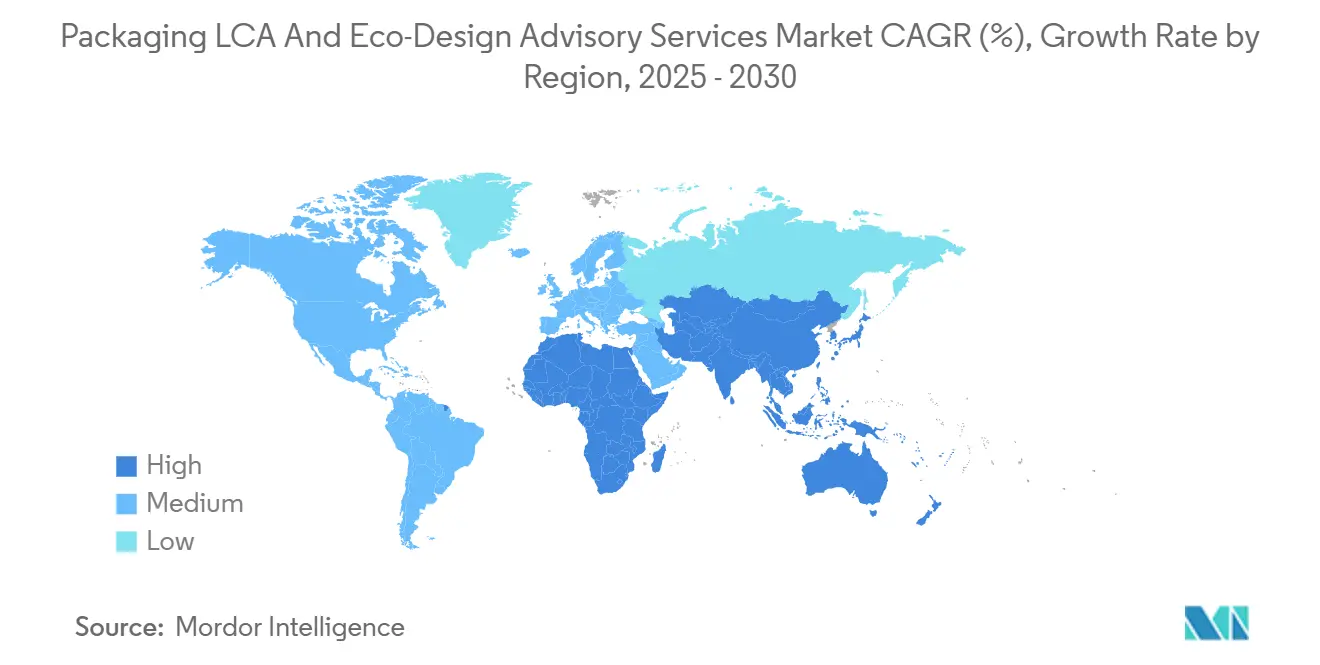

欧州は、欧州連合の包装および包装廃棄物規制、フランスのAGEC法、ドイツのVerpackG報告義務を背景に、2024年の収益シェアの34.62%を維持しました。ISO整合手法の均一な採用が、コンサルタントの厳格さの高いベースラインを確立しています。英国、オランダ、ドイツの専門家ハブは、国境を越えたプロジェクトを支える強固な人材プールを供給しています。27加盟国にわたって事業を展開するブランドは、調和された基準に対する文書化を合理化する単一プロバイダーフレームワークを好んでいます。

アジア太平洋地域は成長エンジンであり、2030年にかけて11.34%のCAGRが予測されています。中国の外国廃棄物輸入禁止、日本のプラスチック資源循環法、インドの拡大生産者責任規則がアドバイザリーの採用を促進しています。地方政府はリサイクル可能性スコアに連動した変動手数料の施行を強化しており、輸出業者は国内のリサイクルインフラに対応するために包装フォーマットを調整することを余儀なくされています。中国沿岸部、ベトナム、タイの製造業集積地は、原材料の調達影響と出荷物流の最適化を含むサプライチェーン統合型LCA案件のホットスポットとして地域を位置づけています。[2]世界銀行、「アジアにおけるプラスチック廃棄物管理」、worldbank.org

北米は、カリフォルニア州SB 54、ニューヨーク州の包装EPR法、カナダ連邦のプラスチック禁止措置が報告義務を強化する中で着実な拡大を示しています。クライアントは、異なる州の規制下で多層モノマテリアルパウチとリサイクル可能な硬質フォーマットを比較検討するシナリオモデルを重視しています。連邦の気候情報開示要件により、LCAは証券取引委員会への提出書類にさらに組み込まれ、監査対応手法の水準が引き上げられています。ラテンアメリカおよび中東・アフリカは依然として初期段階にありますが急成長しており、多国籍企業は将来の規制リスクを軽減し先行者としての評判上の利益を確保するために、これらの地域で自発的なプロジェクトを主導することが多いです。

競合ランドスケープ

市場は中程度に断片化しており、上位5社が合算収益の約25%を占めています。グローバルな経営コンサルティング会社は既存のC層との関係を活用して包装サービスをクロスセルしていますが、Sphera SolutionsやPRé Sustainabilityなどの専門ソフトウェアベンダーは技術的な深みによって市場シェアを獲得しています。ブティックアドバイザリーは、例えば医薬品や高級品包装などのセクターフォーカスで競争しています。自動化された影響計算ツールの特許出願は技術投資の拡大傾向を示しており、Ecochain Technologiesだけで2024年に12件のソフトウェア特許を出願しました。[3]米国特許商標庁、「特許出願データベース検索」、uspto.gov

試験機関はLCAモジュールを統合してワンストップ検証を提供し、認証機関はトレーサビリティと影響スコアを束ねたデジタルパスポートを提供しています。エンタープライズソフトウェアセクターからの市場参入者はフットプリント計算の商品化を目指しており、従来の時間単位請求モデルを脅かしています。合併・買収はデータベース、地域プレゼンス、専門知識の統合に焦点を当てており、SpheraによるSimaProの2025年買収とIntertekによる試験機関の買収(物理試験と環境試験を連携)がその証左です。

価格モデルは、調査ごとの手数料ではなく、サブスクリプションに付加価値分析を加える方向へと進化しています。このシフトは、SKU数量が多いクライアント、特に日用消費財メーカーやeコマース小売業者に恩恵をもたらします。プロバイダーはセクター固有のデータセット、AI駆動のホットスポット検出、ISO 14044に基づく第三者保証基準を満たす能力によって差別化しています。断片化したシェア分布を考慮すると、当セクターは10点集中度スケールで6点を記録しています。

包装LCAおよびエコデザインアドバイザリーサービス産業リーダー

Boston Consulting Group

Sphera Solutions, Inc.

Anthesis Group

PRé Sustainability B.V.

Ramboll Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Boston Consulting Groupがシンガポールにグローバル包装サステナビリティセンターを開設し、USD 2,500万を投資。

- 2025年9月:Carbon Trust Advisoryがウォルマートのプロジェクトギガトンとパートナーシップを締結し、5,000社のサプライヤーに標準化されたLCAを提供。

- 2025年8月:Intertek GroupがKiwaをEUR 1億8,000万(USD 2億300万)で買収し、試験機関とエコデザイン監査を統合。

- 2025年7月:WSP Globalが包装最適化に特化した150名規模の循環経済プラクティスを設立。

グローバル包装LCAおよびエコデザインアドバイザリーサービス市場レポートの調査範囲

| ベースラインおよびホットスポットLCA |

| シナリオモデリングおよび最適化 |

| エコデザイン戦略コンサルティング |

| ソフトウェアツール導入およびトレーニング |

| 包装コンプライアンスおよびレポーティング |

| プラスチック |

| 紙および板紙 |

| 金属 |

| コンポスタブル |

| ガラス |

| その他の材料タイプ |

| オンサイト |

| クラウドベース |

| 食品・飲料 |

| パーソナルケアおよび化粧品 |

| 家庭用化学品 |

| eコマースおよび小売 |

| 医薬品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | ベースラインおよびホットスポットLCA | ||

| シナリオモデリングおよび最適化 | |||

| エコデザイン戦略コンサルティング | |||

| ソフトウェアツール導入およびトレーニング | |||

| 包装コンプライアンスおよびレポーティング | |||

| 材料タイプ別 | プラスチック | ||

| 紙および板紙 | |||

| 金属 | |||

| コンポスタブル | |||

| ガラス | |||

| その他の材料タイプ | |||

| 提供モード別 | オンサイト | ||

| クラウドベース | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| パーソナルケアおよび化粧品 | |||

| 家庭用化学品 | |||

| eコマースおよび小売 | |||

| 医薬品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

包装LCAおよびエコデザインアドバイザリーサービス市場の現在の価値はいくらですか?

市場は2025年にUSD 11億5,000万に達し、2030年までにUSD 17億6,000万に達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、地域規制の強化と多国籍企業の調達シフトを背景に11.34%のCAGRで最も高い成長を示しています。

最も急速に成長しているサービスカテゴリーはどれですか?

シナリオモデリングおよび最適化は、戦略的トレードオフ分析への需要を反映して、2030年にかけて10.96%のCAGRで首位を走っています。

クラウドプラットフォームがシェアを拡大している理由は何ですか?

クラウドAPIは設計システム内にリアルタイムのライフサイクル指標を組み込み、調査時間を60%短縮して単発プロジェクトを定期的なサブスクリプションへと転換しています。

最も多くの支出を生み出しているエンドユーザーセクターはどれですか?

食品・飲料は2024年収益の37.71%を占め、厳格な使い捨て規制と消費者の期待によって押し上げられています。

市場の成長を制限している要因は何ですか?

認定LCA専門家のグローバルな不足と断片化したエコラベル基準がコストと複雑さを増大させ、近期の拡大を抑制しています。

最終更新日: