ドライシャンプー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 4.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライシャンプー市場分析

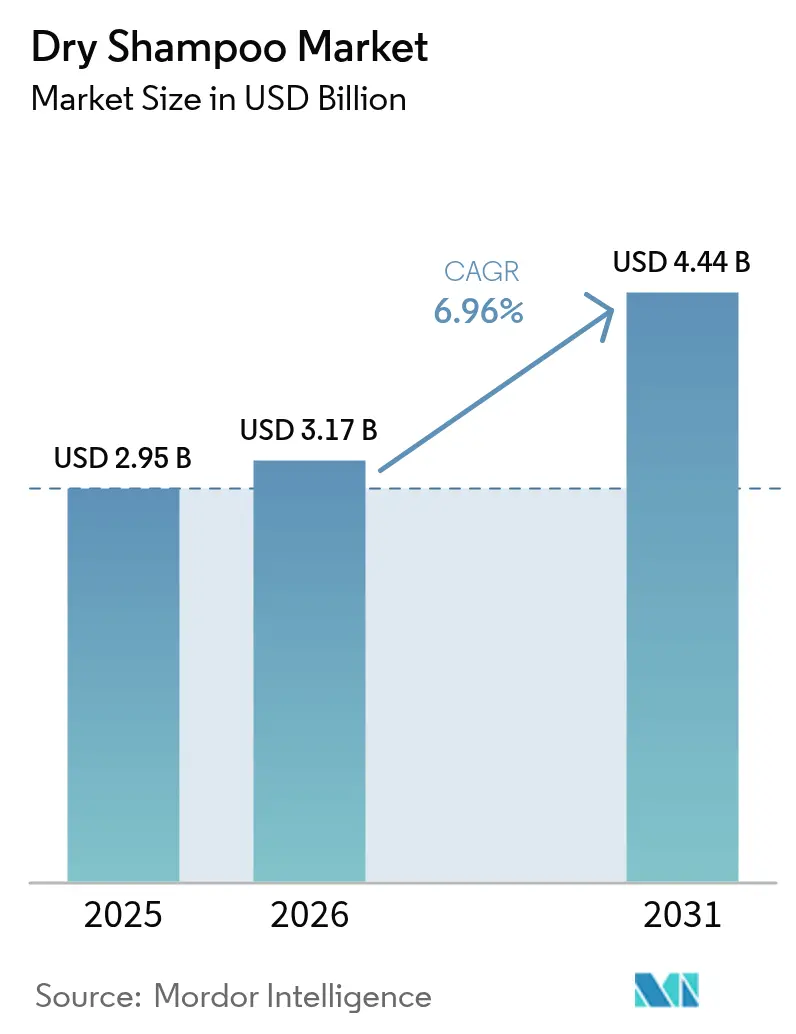

ドライシャンプー市場規模は、2025年の29億5,000万米ドルから2026年には31億7,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.96%で2031年までに44億4,000万米ドルに達すると予測されています。都市型ライフスタイルの加速、従来型シャンプーによる洗髪間隔の長期化、および新興経済圏におけるデジタルアクセスの拡大が基礎需要を押し上げています。カリフォルニア州および欧州連合における揮発性有機化合物(VOC)規制の強化に対応するため、噴射剤不使用の選択肢を求める消費者の間でパウダーおよびローション・トゥ・パウダー形式が人気を集めています[1]出典:カリフォルニア州大気資源委員会、「消費者製品プログラム」、ww2.arb.ca.gov。EU化粧品規則1223/2009および米国MoCRAに基づく成分透明性要件は、試験・リコールコストを負担できる既存企業に有利に働く一方、模倣品の排除と公式チャネルへの消費者信頼向上にも寄与しています。同時に、バイオテクノロジーが製品設計を刷新しており、ペプチドベースの消臭活性成分がサロンおよびホームケアの両ルーティンにおいて低残留パフォーマンスを実現しています。

主要レポートのポイント

- 製品タイプ別では、スプレーエアゾールが2025年のドライシャンプー市場シェアの65.62%を占めてトップとなり、パウダー形式は2031年にかけてCAGR 7.80%で成長すると予測されています。

- 性質別では、従来型製剤が2025年に76.74%の売上を獲得し、オーガニック製品は2031年にかけてCAGR 8.13%で拡大する見込みです。

- 価格帯別では、マス市場向けSKUが2025年の売上の62.82%を占めましたが、プレミアム製品は同期間にCAGR 7.78%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の37.62%を占め、オンライン小売はCAGR 8.12%で最も速い成長が見込まれています。

- 地域別では、欧州が2025年の売上の35.43%を占め、アジア太平洋地域は2031年にかけてCAGR 7.88%で最も高い地域成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドライシャンプー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 便利な ヘアケアルーティンへの需要増加 | +1.2% | 北米、欧州、都市部アジア太平洋に集中した グローバル | 短期 (2年以内) |

| 女性 労働力における採用拡大 | +0.9% | 北米、西欧、都市部インド、中国で最も強い グローバル | 中期 (2~4年) |

| 新興 市場におけるEコマースチャネルの拡大 | +1.5% | アジア太平洋 (ベトナム、タイ、インドネシア)、ラテンアメリカ(ブラジル、アルゼンチン)、中東 | 中期 (2~4年) |

| 空港および機内小売での トラベルサイズSKUによる衝動買いの促進 | +0.6% | 北米、欧州、中東(ドバイ、ドーハ)、 アジア太平洋(シンガポール、バンコク)のグローバル主要旅行拠点 | 短期 (2年以内) |

| サロン主導の 来店間カラー保護ルーティン | +0.8% | 北米、欧州、都市部アジア太平洋(日本、韓国、中国) | 長期 (4年以上) |

| ウォーターレス美容製品ラインへの サステナビリティ推進 | +1.1% | 欧州、北米、オーストラリア・ニュージーランド、都市部アジア太平洋への波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

便利なヘアケアルーティンへの需要増加

時間に追われるビジネスパーソンは、従来の洗髪サイクルの代替として、2分以内に皮脂吸収を実現するドライシャンプーに注目しています。この変化は、米国ヘアケア市場で最も急成長している人口層であるZ世代の消費者の間で特に顕著であり、シャンプーファミリーの製品が市場を席巻しています。この動きは単なる利便性にとどまらず、ドライシャンプーは複数日にわたるスタイリングを可能にし、ヒートツールの使用と水の無駄を最小限に抑えます。このトレンドは、皮膚科学的アプローチで頭皮の健康と髪の活力を重視するヘアケアの「スキンケア化」と一致しています。ブランドは革新を続けており、汗で活性化するフレグランスなどの機能を導入しています。例えば、Batisteの2024年3月発売のタッチ・アクティベーテッド・ドライシャンプーは、身体活動中に香りを放出し、ドライシャンプーを単なる応急処置から活動的なライフスタイルに欠かせないアクセサリーへと昇華させています。米国労働統計局は、2020年から2030年にかけてパーソナルケアサービスの雇用が33%成長し、総雇用成長率の5倍を上回ると予測しています[2]出典:労働統計局、「職業展望ハンドブック:理容師、ヘアスタイリスト、美容師」、bls.gov。これは、サロンの仕上がりを自宅で再現できる製品への強固な需要を裏付けています。時間的制約、頭皮の健康への注目、自宅でのスタイリング需要の相互作用を踏まえると、ドライシャンプーは一時的なトレンドにとどまらず、市場における重要な成長カテゴリーとして浮上しています。

女性労働力における採用拡大

OECD経済圏では、2024年の女性労働参加率が67.1%以上で安定しています。このトレンドにより共働き世帯が増加し、グルーミングルーティンの効率性が裁量時間の管理において重要な役割を果たしています。都市部の働く女性が3~4日に1回の洗髪サイクルへと移行するにつれ、洗髪しない日のドライシャンプーへの依存度が高まっています。この習慣は個人的な選択にとどまらず、天然の頭皮油分とカラー処理した髪の状態を維持するために洗髪頻度を減らすことを推奨するプロのヘアスタイリストによっても支持されています。興味深いことに、男性も急速にグルーミングサービス市場に参入しています。労働統計局(BLS)は注目すべきトレンドを指摘しており、男性がかつて主に女性のものとされていたパーソナルケアルーティンを採用しつつあります。この変化は、ドライシャンプー市場が従来の女性層を超えて拡大する可能性を示唆しています。ブランドもこれに注目し、この変化する人口層に対応するためフレグランスフリーおよびノーレジデュー処方を展開しています。例えば、ビタミンEを配合しダークヘア向けに設計されたRedkenのインビジブル・ドライシャンプーは、1~2日のリフレッシュサイクルを想定して位置付けられています。このような製品は、繊細な仕上がりが求められるビジネスシーンで特に支持されています。

新興市場におけるEコマースチャネルの拡大

オンライン小売は、美容分野におけるデジタルコマースのグローバルな台頭に牽引され、2031年にかけてCAGR 8.12%で成長すると予測されています。ベトナムは東南アジアのオンライン美容販売をリードし、インドネシア、マレーシア、タイ、シンガポール、フィリピンの合計売上を上回っています。インドでは、Nykaa(187店舗、オンライン売上74%)、Tira Beauty(3桁の店舗拡大)、Sephora(26店舗、3~4年で倍増)などのオムニチャネル美容小売業者が、拡張現実とインフルエンサー主導のライブコマースを活用して初回購入者を獲得しています。世界第3位のヘアケア市場であるブラジルでは、広告費が2022年の440億9,000万レアルから2024年には605億レアルに増加し、EコマースによってLola From Rioなどのダイレクト・トゥ・コンシューマーブランドが従来の小売を迂回することが可能になっています。MoCRAに基づく少額輸入免税措置の廃止により模倣品の流入が減少し、米国税関・国境警備局はFY2023年に摘発した模倣品の31%が美容品であったと報告しています。正規ブランドはブロックチェーン認証サプライチェーンと認定ブランドストアへの投資を進めています。新興市場におけるデジタルアクセスの向上と先進国における模倣品対策の強化により、Eコマースは成長ドライバーと品質管理の競争の場の両方として位置付けられています。

ウォーターレス美容製品ラインへのサステナビリティ推進

ドライシャンプーは、生分解性ポリマー、詰め替え可能なパッケージ、ゼロウェイスト供給システムを通じて節水目標の達成に貢献しており、欧州および北米のエコ意識の高い消費者に支持されています。欧州委員会によると、2021年にEU化粧品セクターは研究開発に20億ユーロを投資し、REACHに基づくマイクロプラスチック規制やPCR含有量義務化などのサステナビリティ施策に牽引されて2013年比30%増となりました。L'Oréalブランドのリドケンは、カラーポートフォリオのボトルに少なくとも96%のリサイクルプラスチックを使用し、OECD 301基準に基づく生分解性試験を実施しています。グリーンシールのGS-50認証はエアゾールを禁止し、VOC含有量を2~5%に制限し、PFAS、パラベン、フタル酸エステルを禁止しており、パウダーおよびローション・トゥ・パウダー型ドライシャンプーのコンプライアンスを可能にしています。Unileverの2024年のK18買収は、ウォーターレスイノベーションの価値を裏付けており、K18のエアウォッシュ・ドライシャンプーはペプチドベースのオダーバインド技術を使用して臭いを中和しアレルゲンを低減しています。タイは化粧品の85%を国内生産し、年間10~13%の輸出成長を見込んでおり、国際貿易局によると、植物成分とウェルネスを融合した「Tビューティー」クリーン処方のハブとして台頭し、ASEANおよび中東市場向けのウォーターレス・ドライシャンプー製造を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| エアゾール 噴射剤およびタルク関連の健康懸念 | -0.9% | EU、カリフォルニア州、一部の米国州で規制審査が強化された グローバル | 短期 (2年以内) |

| 模倣品・低品質 製品によるブランド信頼の低下 | -0.7% | 英国、EU、米国、中国・香港からの越境輸送に集中した グローバルEコマースチャネル | 中期 (2~4年) |

| サプライチェーンにおける デンプン系原料の価格変動 | -0.5% | タイ、ベトナム、インド(タピオカ・米デンプン)の農業商品市場にエクスポージャーを持つ グローバル | 中期 (2~4年) |

| 一部の米国州における VOC排出規制によるエアゾール処方の制限 | -0.4% | カリフォルニア州、米国北東部の一部州、カナダおよびEUへの波及の可能性 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

エアゾール噴射剤およびタルク関連の健康懸念

吸入リスクおよびタルク汚染を理由に、処方者は従来の成分と供給システムを廃棄しつつあります。この転換は利益率を圧迫し、再処方されたSKUの市場投入までの期間を延長しています。欧州委員会の消費者安全科学委員会(SCCS)は2024年の意見書において、一般的に使用される25%濃度での二酸化チタン(TiO2)をヘアエアゾールスプレーにおいて安全でないと判断しました[3]出典:消費者安全科学委員会、「二酸化チタン(ナノ)に関する意見書」、ec.europa.eu。同委員会は、発がん性の吸入リスクを理由に、消費者向けの最大安全濃度を1.4%、プロの美容師向けを1.11%と設定しました。同時に、米国FDAはアスベスト汚染の発見を受けてタルク試験を強化しています。MoCRAが化粧品グレードのタルクに対する標準化された試験方法を義務付ける中、FDAが2024年に提案規則を撤回して再検討に入ったことで、製造業者は規制上の難題に直面しています。これらの二重の健康懸念に対応するため、Briogeoは2024年12月にスタイル+トリート・ドライシャンプー・パフを発売しました。この製品はタルクフリーかつエアゾールフリーで、パウダーパフアプリケーターを使用しながら皮脂吸収効果を確保しています。国際がん研究機関(IARC)はタルク、TiO2、カーボンブラックを吸入発がん物質として分類しています。この分類は特にエアゾール形式のドライシャンプーに規制上の課題をもたらし、市場をパウダー、ペースト、ローション・トゥ・パウダーの代替品へと向かわせています。

模倣品・低品質製品によるブランド信頼の低下

規制されていないオンラインマーケットプレイスで販売される模倣ドライシャンプーがサプライチェーンに有害汚染物質をもたらし、消費者の信頼を損ない、ブランドに認証技術と法的措置への投資を強いています。英国知的財産庁の試験では、模倣化粧品から酸化ベリリウム、ヒ素、鉛、水銀などの汚染物質が検出され、消費者団体Which?は、オンラインで購入した化粧品の67%が模倣品である可能性が高いと報告しています。EUIPOは、模倣品がEU化粧品セクターに年間30億ユーロ、総売上の4.8%のコストをもたらすと推計しており、英国女性の24%が価格感度から模倣品を意図的に購入しています。税関・国境警備局は、FY2023年に摘発した模倣品の31%が美容・パーソナルケア用品であったと指摘し、FDAは中国・香港からの800米ドル未満の輸送に対するMoCRAに基づく少額輸入免税措置を廃止しました。この政策により検査率と輸入コストは上昇しますが、模倣品の浸透は低下します。FDAのMoCRAイニシアチブにより登録製品数は35,102件から589,762件に拡大し、正規製造業者のコンプライアンス基準が設けられましたが、執行は依然として不均一です。ブランドは認定Eコマースプラットフォームと提携し、QRコードトレーサビリティシステムを導入しており、これにより着地コストが3~5%増加しますが、模倣品による評判被害を軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エアゾールの優位性とパウダーの台頭

2025年、スプレーエアゾールは市場の65.62%を占め、均一な製品分布を好む消費者の嗜好を反映しています。しかし、健康・環境への懸念に牽引され、パウダー形式は2031年にかけてCAGR 7.80%で成長すると予測されています。非エアゾール型ドライシャンプーの検索数は前年比37.3%増加し、携帯性と吸入リスクの低減を理由にパウダーパフやブラシなどのツールが注目を集めています。2025年1月、Kitschはタルクとエアゾールを使用しないポンプ・パウダー・ドライシャンプーを発売し、Ceremoniaはアロールートと天然デンプン代替品を使用したドライシャンプーを発表しました。R+Co Bleuのベイパーローションtoパウダードライシャンプーはクリームの精度とパウダーの効果を組み合わせ、ルーズパウダー形式の課題に対応しています。フォームやペーストを含む「その他の製品タイプ」セグメントはニッチですが、触覚的なコントロールを好むスタイリストのサロンチャネルで成長しています。

規制の変化がこの転換を加速しています。SCSCは発がん性の懸念からエアゾール中の二酸化チタンを消費者向け1.4%、美容師向け1.11%に制限しました。カリフォルニア州および米国北東部の州はVOC制限を10%未満に設定し、噴射剤処方を制約しています。Procter & Gambleは規制に準拠しながらスプレー性能を維持するため低VOC噴射剤ブレンドの特許を取得しています。パウダー形式はグリーンシールGS-50認証の恩恵を受けており、同認証はエアゾールを禁止し、VOCを2~5%に制限し、PFASとパラベンを禁止することで、エコ意識の高い消費者に訴求しています。形式の転換はセグメント化を反映しており、エアゾールは利便性からマス小売と旅行市場を支配し、パウダーは成分透明性が高価格を正当化するプレミアムおよびクリーンビューティーのニッチ市場を獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

性質別:オーガニックの圧力にさらされる従来型処方

2025年、従来型ドライシャンプーは市場シェアの76.74%を占め、合成フレグランス、シリコーンベース剤、石油由来噴射剤を活用するBatiste、TRESemmé、Panteneなどのブランドが牽引しています。しかし、クリーンビューティー認証と成分透明性に後押しされ、オーガニックドライシャンプーは2031年にかけてCAGR 8.13%で成長すると予測されています。ECOCERTのCOSMOSオーガニック基準は、99%の天然由来成分、95%のオーガニック植物成分、リーブオン化粧品の製品重量の20%(リンスオフは10%)のオーガニック含有量を義務付け、合成フレグランス、パラベン、ほとんどのシリコーンを禁止しています。EWG認証はエアゾールを禁止し、完全なフレグランス開示を要求し、アレルゲン性試験を義務付けており、クリーンビューティーブランドに高いコンプライアンス障壁を設けています。

プレミアム製品の効果に対する消費者の懐疑心がオーガニックの成長を促進しており、多くの消費者はプレミアム製品がマス市場の代替品を上回るとは考えていません。価格プレミアムを正当化するため、オーガニックブランドは頭皮の健康、ビルドアップの低減、アレルゲン回避などのメリットを強調しています。Ceremoniaのアロールートベースのドライシャンプーは植物由来処方でラテン系消費者をターゲットにし、2024年第1四半期にUnileverに買収されたK18は臭いを中和するバイオテクペプチドプラットフォームを提供しています。植物成分とクリーンラベルを重視するタイの「Tビューティー」ムーブメントは、ハラール認証が文化的嗜好と一致するASEANおよび中東市場向けのオーガニックドライシャンプーの製造ハブとして同国を位置付けています。従来型処方は手頃な価格からマス市場を支配し続けますが、オーガニック製品は成分の出所と認証の厳格さによって正当化される30~50%の価格プレミアムでプレミアムニッチを開拓しています。

価格帯別:マス市場のアクセシビリティとプレミアムの差別化

2025年、マス市場向けドライシャンプーは売上の62.82%を占め、スーパーマーケット、ハイパーマーケット、ドラッグストアを通じて流通する多国籍CPGブランドの手頃な価格と価格決定力を反映しています。プレミアムドライシャンプーは、サロンのプロフェッショナル、Sephora、Ulta、Nykaaなどの高級美容小売業者、および頭皮の健康、バイオテク活性成分、サステナブルパッケージを重視するダイレクト・トゥ・コンシューマーブランドに牽引され、2031年にかけてCAGR 7.78%で成長すると予測されています。多くの消費者は他の美容セグメントと比較してヘアケアを手頃と見なしており、2025年にはトラベルサイズの単品販売が急増しています。プレミアムブランドは、1オンスあたりのプレミアムを維持しながら参入障壁を下げるため、小型SKUを活用しています。

ヘアケアがセグメントの10%を占めるインドの高級美容市場は、プレミアムの機会を浮き彫りにしています。Nykaa(FY24までに187店舗、オンライン売上74%)、Tira Beauty(店舗拡大中)、Sephora(3~4年で26店舗を倍増)などの小売業者は、拡張現実ツールと店内コンサルタントを活用して初回プレミアムヘアケア購入者を獲得しています。L'Oréalの2025年7月のColor Wow買収は、マス市場の代替品に対して2~3倍の価格プレミアムを実現するサロン専用チャネルの価値を裏付けています。マスブランドは、ドラッグストアで販売されるビオチンやケラチンなどのプレミアム訴求を持つ「マスティージ」ティアを導入し、TargetやWalmartなどの小売業者と提携して20~30%の割引を提供することでシェアを守っています。価格セグメント化は使用シーンに焦点を当てており、日常のリフレッシュにはマスSKU、カラー処理した髪やイベントにはプレミアムSKU、空港やホテルでの衝動買いにはトラベルミニが対応しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オムニチャネルの収束とEコマースの加速

2025年、スーパーマーケットおよびハイパーマーケットはドライシャンプー売上の37.62%を獲得し、高い来店客数、衝動買いを促すエンドキャップ配置、2個買うと1個無料などのプロモーションを活用しています。オンライン小売店は、マーケットプレイスの拡大、ソーシャルコマース(TikTokショップ、インスタグラムショップ)、リピート購入を確保するサブスクリプションモデルに牽引され、2031年にかけてCAGR 8.12%で成長すると予測されています。2024年に12億4,400万米ドルと評価され年間1%成長するシンガポールの美容・パーソナルケア市場は、デジタルに精通した人口を示しており、15歳以上の97%がオンライン消費者です。国際貿易局によると、Eコマース売上は2027年までに140億米ドルに達すると予測されており、オンラインチャネルの強い成長ポテンシャルを示しています。

健康・美容専門店、およびUlta、Sephora、Watsons、Sally Beautyなどの専門小売業者は、コンサルタントが髪質に合わせた製品を推薦する重要な発見の場として機能しています。例えば、Sally Beautyはドライシャンプーを「洗髪の合間に髪を清潔に保つ」ソリューションとして販売し、スタイリング製品と組み合わせてバスケット拡大を促しています。コンビニエンスストアおよび「その他の流通チャネル」(空港免税店、ホテルアメニティ、ジム)は、トラベルサイズSKUによる衝動買いを促進しています。2025年、米国の旅行需要がミニサイズ美容品の売上を押し上げ、空港小売と機内カタログは消費者が利便性のために20~40%のプレミアムを支払う高利益率チャネルを提供しています。MoCRAに基づく中国・香港からの輸送に対する少額輸入免税措置の廃止により模倣品の流入が減少し、米国政府説明責任局によると、ブランドはLazMall、Shopeeモール、Nykaaラグジュアリーなどの認定マーケットプレイスストアを優先するようになっています。店内での発見、オンラインでの補充、ソーシャルコマースを組み合わせたオムニチャネル戦略が今や不可欠となっています。ブランドはCRMシステムに投資して再購入リマインダーとパーソナライズされたメッセージを送信し、再購入サイクルを最大25%短縮しています。

地域分析

欧州は2025年のドライシャンプー市場シェアの35.43%を占め、確立されたグルーミング習慣とエコフレンドリーなパッケージの使用を促進する厳格なリサイクル規制に牽引されています。欧州連合は低VOCスプレーとアルミ缶などのリサイクル可能な素材の採用を促進する規則を実施しており、環境意識の高い消費者にとってこれらの製品をより魅力的なものにしています。プレミアムオーガニックドライシャンプーの人気が高まっており、同地域の消費者は効果的かつサステナブルな製品により多くの支出を惜しまない傾向があります。小売業者はこれらの高級製品に多くの棚スペースを割り当てており、欧州におけるエコフレンドリーで健康志向の製品への需要の高まりを反映しています。

アジア太平洋地域は、インド、中国、東南アジアなどの国々における可処分所得の増加、都市化、水不足問題に牽引され、2031年にかけてCAGR 7.88%で成長すると予測されています。これらの課題がドライシャンプーを含む節水型パーソナルケア製品の採用を促進しています。インドでは地元ブランドがアーユルヴェーダ処方を活用して消費者を引き付け、韓国企業は多湿な気候向けに設計された革新的な頭皮鎮静パウダーを投入しています。都市部人口の衛生と利便性への意識の高まりが同地域のドライシャンプー需要をさらに押し上げており、市場成長の重要な地域となっています。ソーシャルメディアとオンラインプラットフォームの影響力の拡大がこれらの製品の認知向上に貢献しています。

北米は、多忙なライフスタイルとドライシャンプーをヘアスタイリングルーティンの一部として推進する強いサロン文化に支えられ、ドライシャンプー市場で着実な成長を遂げています。小売業者は、より健康的で安全な選択肢への需要の高まりに対応するため、タルクフリーおよびクリーンラベル製品の品揃えの拡充に注力しています。一方、南米および中東・アフリカはEコマースプラットフォームの拡大に伴い需要が増加する潜在的な市場として台頭しています。これらのデジタルチャネルは製品へのアクセシビリティを向上させ、現地製造の取り組みがコスト削減に貢献し、これらの地域の消費者にとってドライシャンプーをより手頃なものにしています。

競合環境

ドライシャンプー市場の競争は中程度に集中しており、L'Oréal SA、Procter & Gamble、Unilever plc、Kao Corporationなどの主要グローバル企業が大規模な事業展開、強力な研究開発能力、マルチチャネル戦略によってリーダーシップを維持しています。例えば、L'Oréalの2025年のColor Wow買収は、テクスチャー特化型ヘアケアソリューションなどの高成長ニッチへの拡大に注力していることを示しています。これらの企業は革新的な製品への投資と進化する消費者ニーズに対応するための新興トレンドへの対応によって市場ポジションを強化し続けています。

小規模なダイレクト・トゥ・コンシューマー(DTC)ブランドは、カーリーヘア向け製品、ワークアウト後のリフレッシャー、男性用グルーミングなど特定の顧客ニーズをターゲットにすることで支持を集めています。これらのブランドはソーシャルメディアインフルエンサーを活用して信頼を構築し、ニッチなオーディエンスに訴求することが多いです。また、詰め替え可能なパッケージオプションの提供やQRコードによる成分トレーサビリティを通じた透明性の確保によってサステナビリティを強調するブランドも多くあります。TikTokなどのプラットフォームはチュートリアルを通じた消費者教育に活用され、ブランドの認知度と信頼性をさらに高めています。揮発性有機化合物(VOC)に関する厳格な規制に企業が適応する中、エアゾール処方とパッケージの革新も重要性を増しています。

企業は、航空会社、フィットネスセンター、ライドシェアサービスとの共同ブランディングなど、日常的な場面でドライシャンプーのサンプルを配布する新たな市場拡大方法を模索しています。この戦略は、高使用シーンで潜在顧客に製品を紹介するのに役立ちます。技術面では、デンプン・シリカハイブリッドやカプセル化フレグランスビーズなどの進歩が製品性能の向上のために開発されており、残留物を残さずにフレッシュな感触を提供しています。これらの革新は、優れた品質を提供し消費者の期待に応えるためのブランド間の継続的な競争を浮き彫りにしています。

ドライシャンプー業界リーダー

Unilever plc

Procter & Gamble

L'Oréal S.A.

Kao Corporation

Church & Dwight Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:K18バイオミメティック・ヘアサイエンスは、活動的で多忙なライフスタイルを持つ人々向けに特別設計されたドライシャンプー「エアウォッシュ」を発売しました。この製品の発売は、オリンピック体操選手のシモーン・バイルズが支持し、キャンペーンに信頼性と訴求力を加えました。

- 2025年6月:L'Oréalはカラーウォウの買収を完了し、その専門的なスタイリング技術をL'Oréalのプレミアムドライシャンプーポートフォリオに組み込みました。この戦略的な動きはヘアケア市場におけるL'Oréalのポジション強化を目的としています。

- 2025年1月:Kitschは、ポンプディスペンサーを使用してタルクとエアゾール噴射剤の両方を排除したポンプ・パウダー・ドライシャンプーを発売しました。この製品は吸入曝露とVOC排出に関連する健康懸念に対応し、非エアゾール代替品を求めるクリーンビューティー消費者をターゲットにしており、非エアゾールドライシャンプーの検索数が前年比37.3%増加したことを反映しています。

世界のドライシャンプー市場レポートの範囲

ドライシャンプーは、水を使わずに頭皮と髪の余分な皮脂、汚れ、汗を吸収するために設計されたヘアケア製品です。ドライシャンプー市場は、製品タイプ、性質、価格帯、流通チャネル、および地域によってセグメント化されています。製品タイプ別では、市場はスプレー、パウダー、その他の製品タイプにセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。価格帯別では、市場はマスとプレミアムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、健康・美容専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| スプレー |

| パウダー |

| その他の製品タイプ |

| 従来型 |

| オーガニック |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 健康・美容専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | スプレー | |

| パウダー | ||

| その他の製品タイプ | ||

| 性質 | 従来型 | |

| オーガニック | ||

| 価格帯 | マス | |

| プレミアム | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 健康・美容専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにドライシャンプー市場はどのくらいの規模になりますか?

ドライシャンプー市場は2026年からCAGR 6.96%で拡大し、2031年までに44億4,000万米ドルに達すると予測されています。

現在、どの製品タイプが売上をリードしていますか?

スプレーエアゾールが現在売上シェアの65.62%を占めていますが、パウダー形式が最も急成長しているセグメントです。

なぜアジア太平洋地域が最も急成長している地域なのですか?

可処分所得の増加、モバイルコマースの普及、東南アジアおよびインドにおける強力な現地製造能力が、地域CAGRの7.88%という予測を牽引しています。

エアゾール型ドライシャンプーに影響する規制は何ですか?

カリフォルニア州は10%未満のVOC制限を施行しており、EUは消費者製品における二酸化チタン含有量を1.4%に制限しており、エアゾールラインの再処方を促しています。

企業はオンラインでの模倣品にどのように対抗していますか?

ブランドはQRコードシリアライゼーションを導入し、認定マーケットプレイスストアと提携し、MoCRAに基づくFDA製品登録データベースの拡充を活用しています。

オーガニックドライシャンプーは普及していますか?

はい、ECOCERTおよびEWG認証がタルクフリーおよび噴射剤フリーの選択肢を消費者が識別するのに役立つことで、オーガニック製品はCAGR 8.13%で成長すると予測されています。

最終更新日: