ドライミックスモルタル添加剤・化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

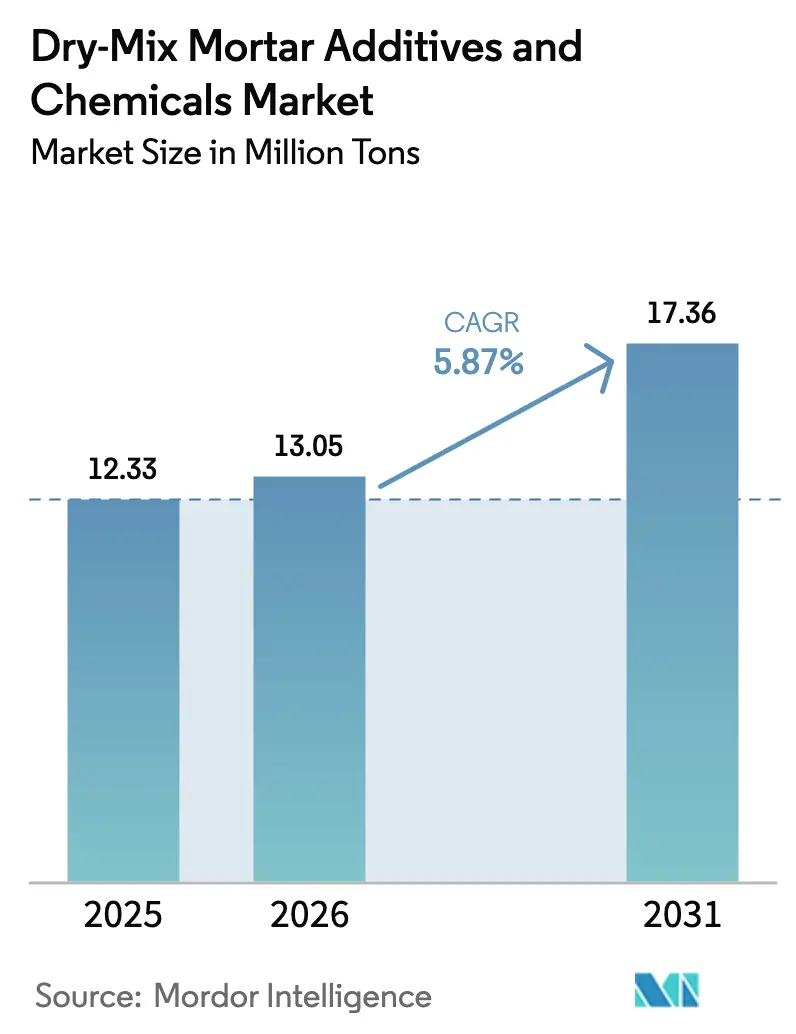

| 市場取引高 (2026) | 13.05 百万トン |

| 市場取引高 (2031) | 17.36 百万トン |

| 成長率 (2026 - 2031) | 5.87% CAGR |

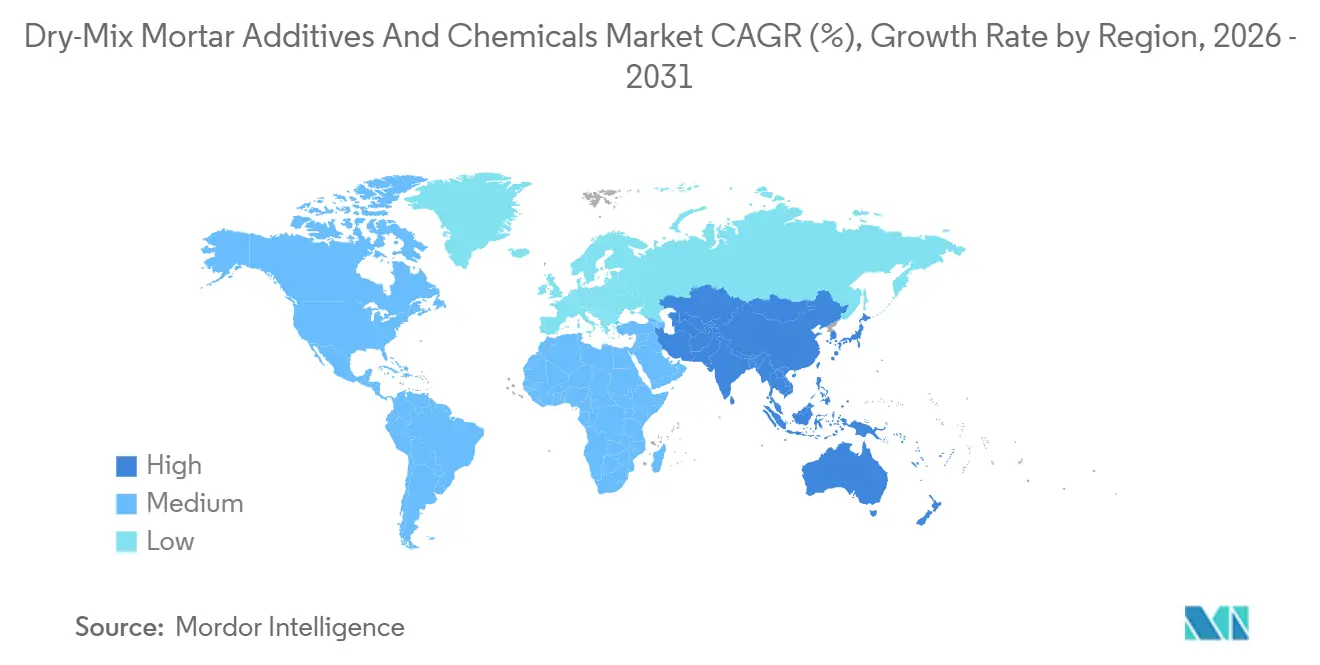

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

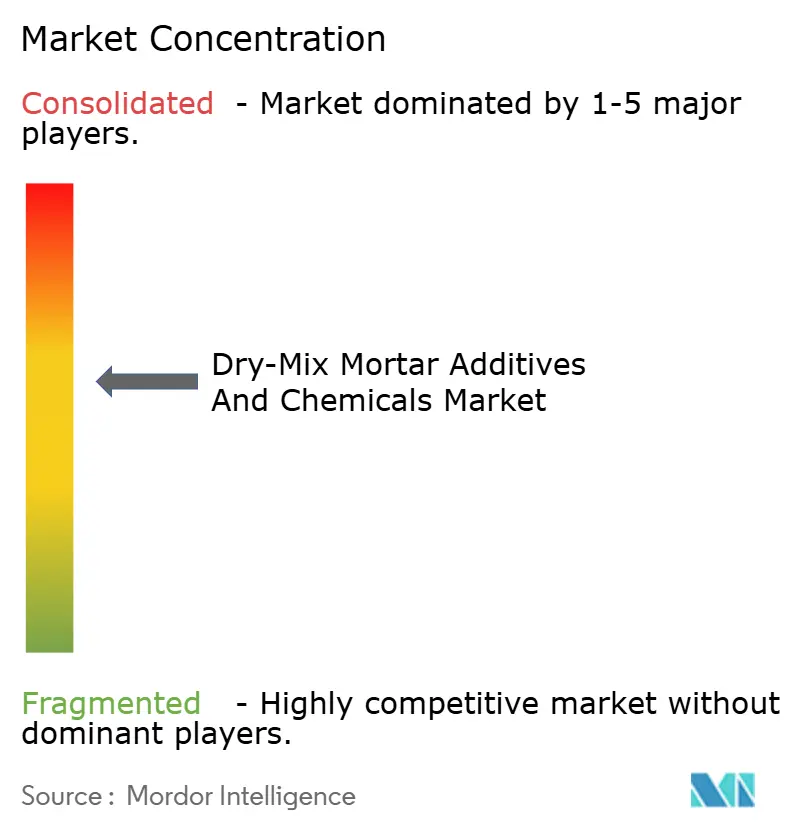

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライミックスモルタル添加剤・化学品市場分析

ドライミックスモルタル添加剤・化学品市場の規模は、2025年の1,233万トンから2026年には1,305万トンに拡大し、2031年までに1,736万トンに達する見込みで、2026年から2031年にかけてCAGR 5.87%で成長すると予測されています。インドにおける公共部門の堅調な支出と中国における産業工事の加速が数量増加を支え、米国の粉塵規制条例と欧州の改修義務化が工場混合モルタルを標準的な調達経路として制度化しています。垂直統合されたポリマーチェーンを持つメーカーは、地域ブレンダーよりも原材料価格の変動を吸収しやすく、都市鉄道、橋梁デッキ、および外断熱複合仕上げシステム(EIFS)改修向けの長期契約を確保しています。酢酸ビニルモノマーおよびアクリル酸の価格変動が主要な利益率リスクとして残るものの、自社モノマー生産によってヘッジしているサプライヤーは、四半期ごとの定価変動からエンドユーザーを保護しています。設備集約型のドライミックスプラントは新規参入の抑止力として機能し、アジア太平洋の大型交通インフラプロジェクトおよび欧州の改修ウェーブにわたって既存企業の技術サービス関係を実質的に固定化しています。

主要レポートの要点

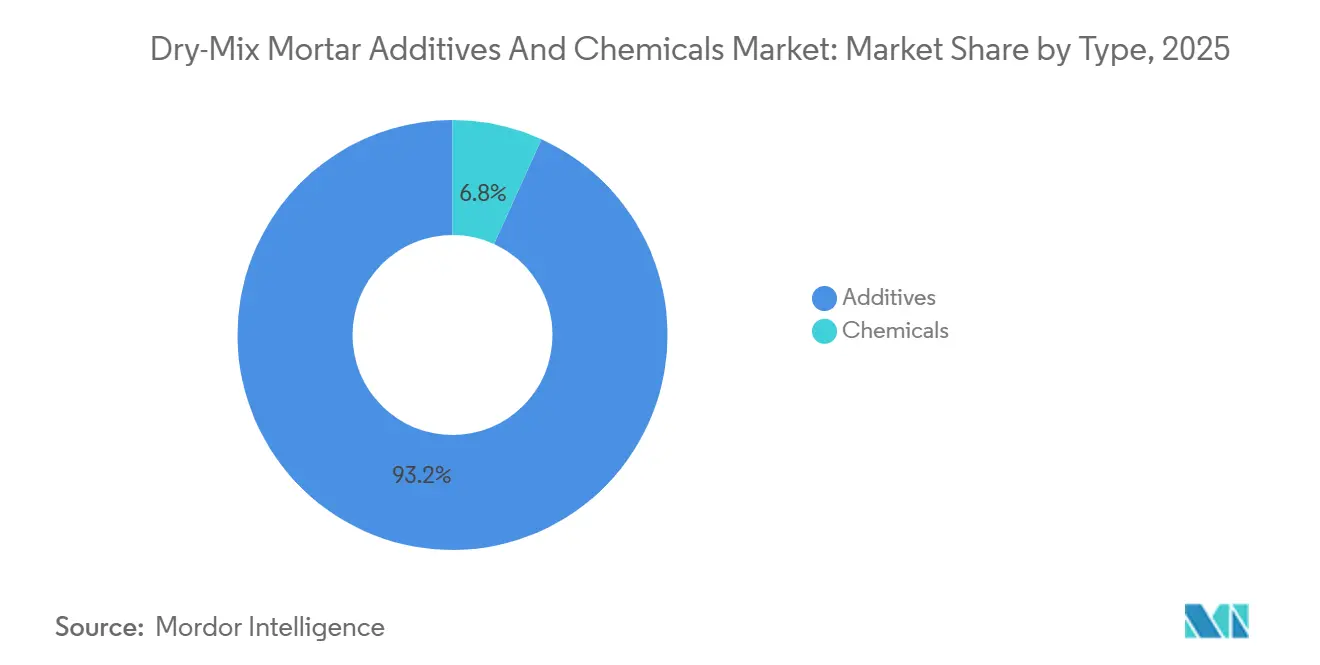

- タイプ別では、添加剤が2025年のドライミックスモルタル添加剤・化学品市場シェアの93.20%を占め、予測期間(2026年~2031年)中にCAGR 5.94%を記録すると予測されています。

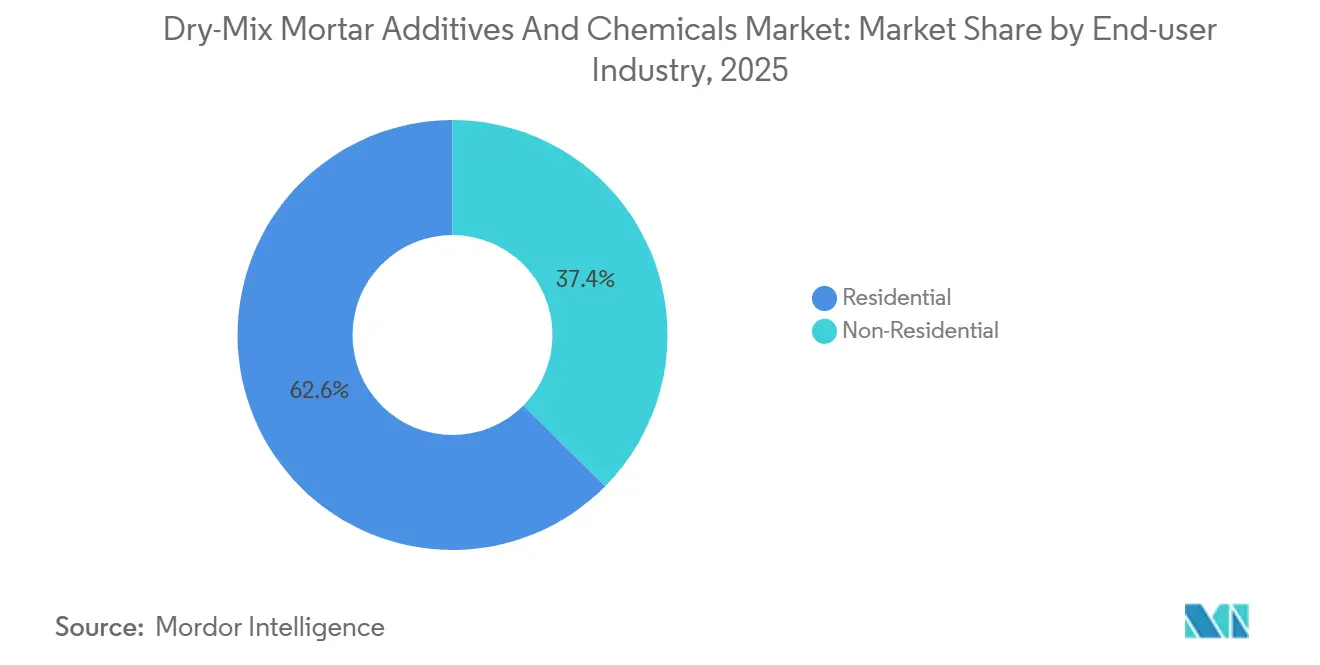

- エンドユーザー産業別では、住宅用途が2025年のドライミックスモルタル添加剤・化学品市場規模の62.57%のシェアを保持し、予測期間(2026年~2031年)中にCAGR 5.95%で拡大すると見込まれています。

- 地域別では、アジア太平洋が2025年に36.59%の市場シェアを保持し、予測期間(2026年~2031年)中にCAGR 6.65%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドライミックスモルタル添加剤・化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における建設活動の増加 | +1.8% | 中国、インド、東南アジア | 中期(2~4年) |

| 建設における長期的なコスト効率 | +1.2% | 世界全体、北米・欧州での早期効果 | 長期(4年以上) |

| 欧州における改修・改装需要の増加 | +1.0% | ドイツ、フランス、英国、イタリア | 中期(2~4年) |

| 政府の粉塵規制義務 | +1.3% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 3Dプリンティングおよびモジュール建設との相乗効果 | +0.6% | 北米、中東、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における建設活動の増加

インドの2026年度連邦予算は資本支出に12兆2,000億ルピー(1,460億米ドル)を配分し、うち5兆9,800億ルピーを交通インフラ、8兆5,522億ルピーを都市開発に充当しており、タイル接着剤や防水モルタルなどの高性能建設材料への需要を牽引しています[1]財務省、「2026年度連邦予算資本支出」、finmin.nic.in。中国の建設セクターは、2024年に不動産投資が10.6%減少したにもかかわらず、縮小する労働力の中でドライミックスモルタルを活用して効率化を図りながら、産業・物流施設へとシフトしています。ベトナムとインドネシアを筆頭とする東南アジアは、インフラプロジェクトに関する世界銀行が義務付けるASTM C1714規格を満たすため、プレミックス配合の採用を進めています。ただし、台風によるポリマー粉末の輸送障害などのサプライチェーンリスクが課題となっています。同地域のCAGR予測6.65%は、公共部門の継続的な資本支出に依存しており、財政難を抱える省では2028年以降に新規入札が鈍化する可能性があります。

建設における長期的なコスト効率

工場混合ドライミックスモルタルを使用する建設業者は、材料廃棄物を2%未満に削減し、中規模住宅プロジェクトで年間8,000~12,000米ドルを節約しています。現場でのバッチングエラーを排除することで労働生産性が向上し、1,000平方フィートの施工あたり3~4時間の節約が実現しています。アラブ首長国連邦(UAE)やシンガポールなど賃金が高騰した市場では大きなメリットがある一方、サイロ貯蔵および空気圧システムへの初期投資として15万~25万米ドルが必要であり、インドの地方都市のような分散した市場での普及を制限しています。2025年にインド工科大学(IIT)デリー校が実施した研究では、ポリマー改質レンダーがファサードのメンテナンスサイクルを7年から12年に延長し、ライフサイクルコストを23%削減することが示されました。これにより、調達委員会は事前認定されたドライミックスサプライヤーを優先するようになり、確立された技術サービスネットワークを持つ既存企業の地位が強化されています。

欧州における改修・改装需要の増加

EU改修ウェーブ戦略は2030年までに3,500万棟のエネルギー性能改善を義務付けており、ドイツの建物エネルギー法(GEG)はポリマー改質ベースコートで固定された外断熱複合仕上げシステム(EIFS)を必要とする熱貫流率(U値)の低減を要求しています。フランスのMaPrimeRénovは2025年に24億ユーロを支出し、EPS断熱材用接着モルタルにおけるセルロースエーテルの需要を押し上げました。

政府の粉塵規制義務

ネバダ州クラーク郡は2024年にセクション94粉塵規制を採択し、居住構造物から500フィート以内での現場セメント混合を禁止し、1万平方フィートを超えるすべての商業プロジェクトに工場混合モルタルの使用を義務付けました。この規制により、ラスベガス地域の建設業者の40%が18か月以内にドライミックスシステムへ移行しました。発がん性物質・変異原性物質指令(CMD)を国内法化した欧州連合加盟国は、吸入性結晶質シリカの拘束力ある職業暴露限界値(BOEL)を0.1 mg/m³に設定しており、この水準は従来の現場混合では達成不可能であるため、プレミックスモルタルへの需要が制度的に確立されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライミックスプラントの高い設備投資 | -0.8% | 新興市場、アジアの地方都市 | 短期(2年以内) |

| 特殊ポリマー価格の変動 | -1.1% | 世界全体、欧州・北米で顕著 | 短期(2年以内) |

| 厳格なVOCおよび粉塵規制 | -0.5% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドライミックスプラントの高い設備投資

年産20万トンのドライミックスモルタルプラントの設立には、サイロ設備、コンピュータ制御バッチングシステム、およびISO 14001準拠の集塵インフラを含む5,000万~7,000万米ドルの設備投資が必要です。インドネシアやフィリピンなどの市場では高い資金調達コスト(9~12%)が地域プレイヤーの参入を阻んでいます。小規模な配合業者はしばしばトール製造能力をリースしており、利益率の15~20%と配合知的財産の管理を失い、カスタマイズが制限されています。Wackerの南京工場は2024年に稼働を開始し、8,000万ユーロ(8,700万米ドル)の投資により複数年の引き取り契約を通じて6万トンの再分散性ポリマー粉末能力を支えており、規模の経済の好例となっています。対照的に、グジャラート州やタミル・ナードゥ州の中堅サプライヤーは小規模プラント(年産2万~4万トン)を運営しており、バッチのばらつきがあるためプレキャストコンクリートの入札資格を失っています。上位10社が世界生産能力の55%を支配し、200社以上の地域ブレンダーが残りの45%を分け合っています。

特殊ポリマー価格の変動

2024年から2025年にかけて、酢酸ビニルモノマー(VAM)のスポット価格はエチレン原料の変動および北米のVAMの18%を供給するCelanese社のクリアレイク工場の操業停止を背景に、1トンあたり1,250~1,620米ドルの範囲で推移しました[2]Celanese Corporation、「2025年操業アップデート」、celanese.com。VAMの長期契約を持たない再分散性ポリマー粉末メーカーは12~15%の原材料コスト上昇に直面しましたが、コストを十分に転嫁できず、EBITDAマージンは2023年の22%から2025年半ばまでに17%に低下しました。アクリル酸価格は2025年第1四半期に中国山東省の工場での不可抗力事由を受けて19%上昇し、欧州の配合業者は高コストの航空輸送を余儀なくされました。価格変動により利益率リスクが添加剤サプライヤーに移転し、バイオベース代替品のR&Dが抑制されています。垂直統合のない中堅プレイヤーが最も影響を受けており、BASFとDowは社内ヘッジによってリスクを軽減しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリマー主導の添加剤が配合経済を支配

添加剤は2025年の数量の93.20%を占め、予測期間(2026年~2031年)中にCAGR 5.94%で成長する見込みです。再分散性ポリマー粉末は引き続き中核サブセグメントであり、アジア太平洋の住宅タワー向けEN 12004-C2タイル接着剤に不可欠です。1トンあたり3,200~4,500米ドルのヒドロキシプロピルメチルセルロースは、データセンターにおける自己平滑スクリードを支え、2mスパンにわたって±3 mmの平坦度を実現しています。空気連行剤はカナダの凍結融解橋梁工事で断続的な需要増加が見られますが、数量ではポリマー粉末に及びません。

化学品はニッチな役割を担っています。無水石膏収縮補償剤は自動倉庫スラブのひび割れを抑制し、促進剤はバルト諸国での冬季打設を支援しています。EU REACH(欧州連合化学品の登録・評価・認可・制限)の適合費用は1バリアントあたり20万~50万ユーロに上り、中堅企業のイノベーションを阻害し、多国籍の既存企業への供給集中を促進しています。

エンドユーザー産業別:住宅改修が新築減速を補完

2025年、住宅用途はドライミックスモルタル添加剤・化学品市場の62.57%という支配的なシェアを保持し、予測期間(2026年~2031年)中にCAGR 5.95%が見込まれています。地域別トレンドがこの成長を牽引しており、インドのタワー竣工がタイル接着剤と左官材の需要を押し上げ、ドイツのファサード改修がポリマー改質ベースコートを消費し、米国の集合住宅プロジェクトは高い住宅ローン金利にもかかわらずプレバッグモルタルに依存しています。中国では、第3層都市の低廉住宅が内装スクリードの需要を維持し、新規着工の減少を相殺しています。成熟経済圏での改修活動が新築の勢いの低下を補い、住宅需要を安定的に維持しています。

非住宅建設は2025年の市場の残りを占め、成長は大型プロジェクトのスケジュールに連動しています。中東では商業活動が増加しており、サウジアラビアの観光複合施設が高性能モルタルを使用する一方、カナダのデータセンターや冷蔵倉庫ハブは熱衝撃耐性スクリードを必要としています。シンガポールの製薬工場などの産業・機関プロジェクトはプレミアムエポキシ改質モルタルを好み、1トンあたりの収益を増加させています。インドの高速道路、米国の橋梁デッキオーバーレイ、欧州連合の鉄道延伸などのインフラプロジェクトがポリマー改質補修モルタルの需要を牽引していますが、公共部門の遅延により数量が2027年以降にずれ込む可能性があります。非住宅需要は財政遅延に敏感ですが、発動時には大規模な受注をもたらし、四半期ごとのトン数変動を引き起こします。

地域分析

アジア太平洋は2025年に36.59%のシェアを保持し、予測期間(2026年~2031年)中にCAGR 6.65%で前進しています。インドの高速道路と地下鉄は、モンスーンによる手直し工事のためにポリマー改質モルタルを推定比30~40%上回るペースで消費しています。中国の国有企業パイプラインは数量を産業団地と高速鉄道デポへとシフトさせています。東南アジアはISO 9001の格差から輸入プレミックスモルタルの25~35%を輸入しており、陸揚げコストを押し上げていますがASTMグレードの品質を保証しています。

欧州の改修ウェーブは安定しているが緩やかな成長を支えており、ドイツの外断熱複合仕上げシステム(EIFS)改修は1平方メートルあたり最大15 kgのベースコートを必要とし、英国のBS 8414耐火試験はサプライヤーを3社の認定メーカーに絞り込んでいます。北米のインフラ基金は需要を後ろ倒しにしており、橋梁デッキオーバーレイは2027年以降にピークを迎えます。サウジアラビアの1兆3,000億米ドル規模のビジョン2030プログラムは断続的ながらプレミアム価格の需要急増をもたらしていますが、プロジェクトスケジュールの遅延によって相殺されています。

競合環境

ドライミックスモルタル添加剤・化学品市場は中程度に集約されています。上位10社が世界生産能力の約55%を支配しており、この中程度の集中度はSikaによる62億米ドルのMBCC買収によって部分的に固定化され、混和剤とドライミックスが一つの傘下に統合されました。中堅企業はLEED v4.1クレジットを狙ったバイオベースセルロースエーテルへとピボットし、12~15%の価格優位性を確保していますが、規模に欠けています。AI支援配合が差別化要因として台頭しており、試験バッチを50%削減しますが、これは地域ブレンダーにとって200万~300万米ドルの参入障壁となっています。

ドライミックスモルタル添加剤・化学品産業のリーダー企業

Wacker Chemie AG

Dow

Sika AG

BASF

Mapei S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:MAPEI Corporation(米国)は、コンクリート製造のあらゆる段階において安定した一貫した空気泡システムを確保するために設計された多成分空気連行混和剤Mapeair 154を発表しました。

- 2025年10月:Bhageria Industries Limitedは、事業の多様化を目指し、急増する市場需要に応えるため、新たな可塑剤とエトキシレートの商業生産開始の承認を取得しました。

世界のドライミックスモルタル添加剤・化学品市場レポートの調査範囲

ドライミックスモルタル添加剤・化学品はモルタルに添加されることで化学的特性を向上させ、構造強度、柔軟性、各種基材との接着強度、圧縮強度、耐摩耗性などの性能を改善します。

ドライミックスモルタル添加剤・化学品市場は、タイプ別、エンドユーザー産業別、地域別に区分されています。タイプ別では、添加剤(再分散性ポリマー粉末、可塑剤、消泡剤、セルロースエーテル、空気連行剤、その他添加剤)と化学品(収縮剤(無水石膏)、遅延剤、促進剤)に区分されています。エンドユーザー産業別では、住宅と非住宅(商業、産業・機関、インフラ)に区分されています。本レポートは主要地域の15か国におけるバイオベースポリマー市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)に基づいて提供されています。

| 添加剤 | 再分散性ポリマー粉末 |

| 可塑剤 | |

| 消泡剤 | |

| セルロースエーテル | |

| 空気連行剤 | |

| その他添加剤 | |

| 化学品 | 収縮剤(無水石膏) |

| 遅延剤 | |

| 促進剤 |

| 住宅 | |

| 非住宅 | 商業 |

| 産業・機関 | |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| タイプ別 | 添加剤 | 再分散性ポリマー粉末 |

| 可塑剤 | ||

| 消泡剤 | ||

| セルロースエーテル | ||

| 空気連行剤 | ||

| その他添加剤 | ||

| 化学品 | 収縮剤(無水石膏) | |

| 遅延剤 | ||

| 促進剤 | ||

| エンドユーザー産業別 | 住宅 | |

| 非住宅 | 商業 | |

| 産業・機関 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ドライミックスモルタル添加剤・化学品市場は2031年までにどのくらいの速度で成長しますか?

数量は2026年の1,305万トンから2031年までに1,736万トンに増加し、予測期間(2026年~2031年)中のCAGRは5.87%に相当します。

最も強い数量成長が見込まれる地域はどこですか?

アジア太平洋がCAGR 6.65%の予測でリードしており、インドの大型交通インフラプロジェクトと中国の産業・物流施設へのシフトが牽引しています。

競合ダイナミクスを形成する主要サプライヤーは誰ですか?

Sika、BASF、Wacker、Mapei、Dow、Nouryon、Evonik、Ashland、Celanese、およびSaint-Gobainが合計で世界生産能力の約55%を支配しています。

粉塵規制は工場混合モルタルの採用にどのような影響を与えますか?

吸入性シリカを0.1 mg/m³に制限する米国およびEUの規制は、現場でのセメント混合を事実上禁止し、建設業者をコンプライアンスのためにプレバッグまたはサイロ供給のドライミックスシステムへと誘導しています。

利益率を最も脅かす原材料リスクは何ですか?

酢酸ビニルモノマーとアクリル酸の価格変動(2024年から2025年にかけて四半期ごとに18~22%変動)は、独立した添加剤ブレンダーが転嫁に苦慮するコストショックをもたらしています。

最終更新日: