ドライクリーニング・ランドリー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

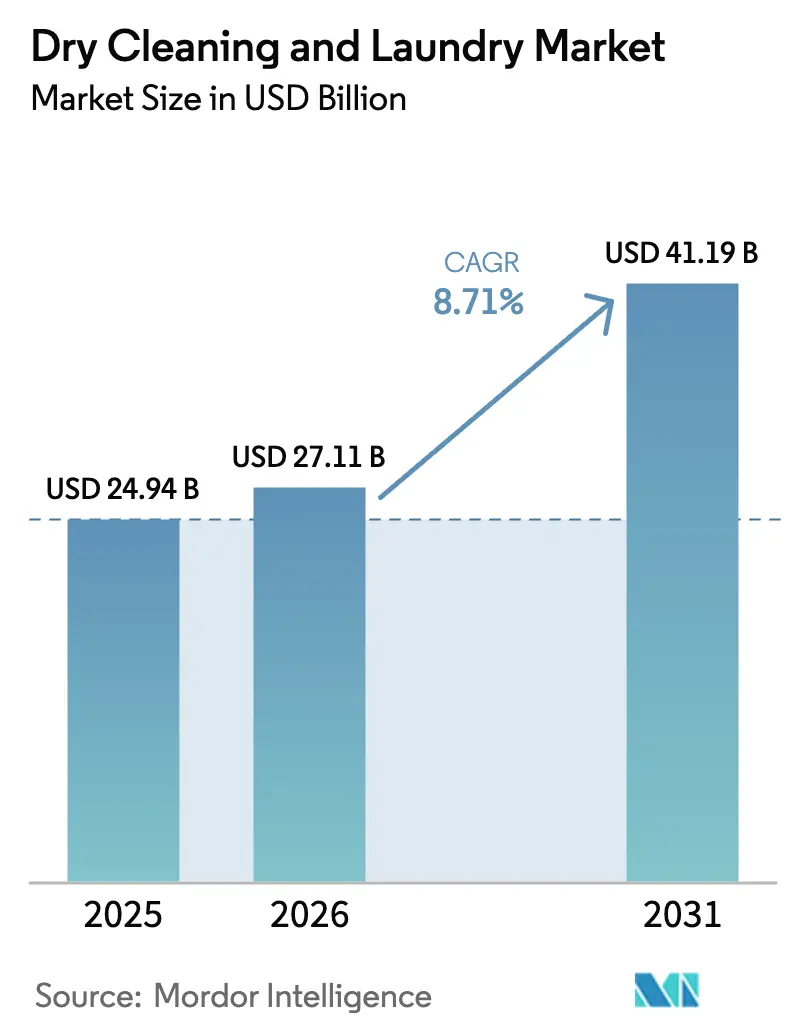

| 市場規模 (2026) | 27.11 十億米ドル |

| 市場規模 (2031) | 41.19 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライクリーニング・ランドリー市場分析

2026年におけるドライクリーニング・ランドリー市場規模は270億1,100万米ドルと推計され、2025年の249億4,000万米ドルから成長し、2031年には411億9,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率8.71%で拡大する見込みです。需要を下支えしているのは、急速な都市化、拡大する中間層の消費支出、およびアジア太平洋の大都市圏を中心に時短サービスを好むライフスタイルの変化です。従来型溶剤の規制禁止と省エネ機械への投資が同時進行することで、設備更新に資金を投じることのできる事業者に競争優位が傾いています。一方、大企業がスコープ3排出量の報告を義務付けられるようになったことで、ランドリーのアウトソーシング契約を見直す動きが広がり、新たなプレミアムサービス機会が生まれています。また、オンデマンドアプリが複数都市への展開や加盟店パートナーシップを通じて規模を拡大する中、プラットフォーム経済は独立系店舗の長期的な縮小を促し、競争環境を塗り替えつつあります。

主要レポートのポイント

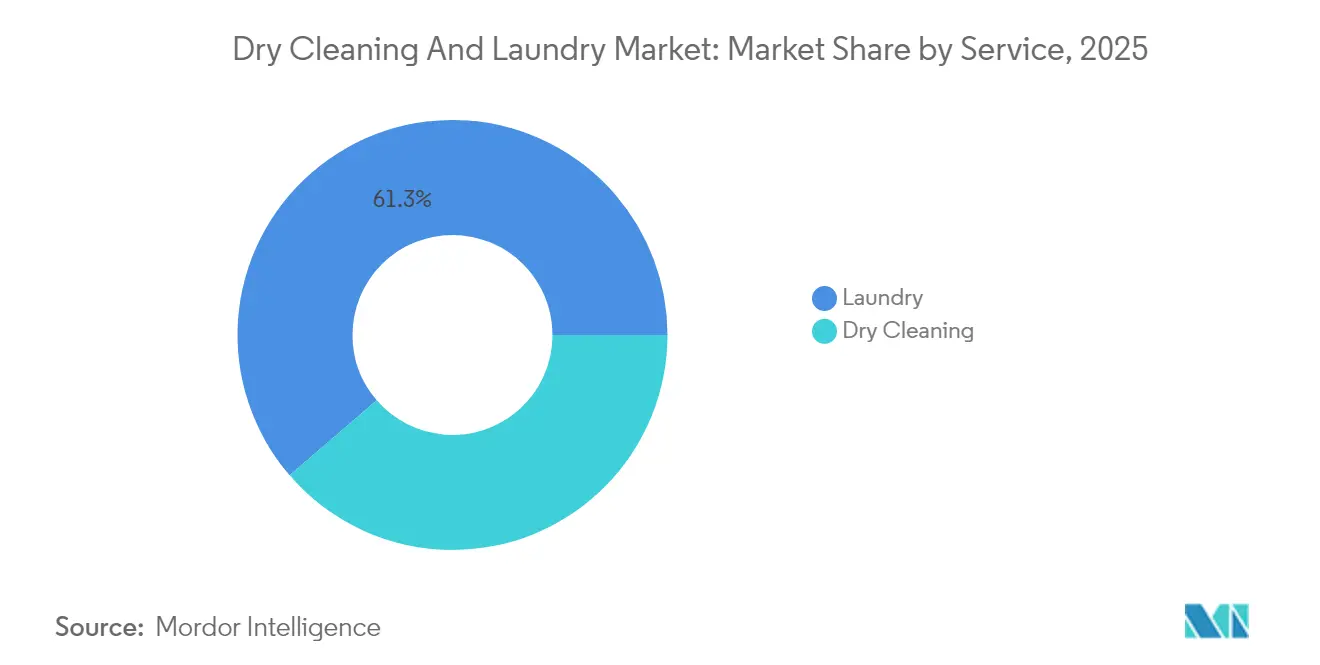

- サービス別では、ランドリーが2025年にドライクリーニング・ランドリー市場シェアの61.32%を占め、ドライクリーニングは2031年にかけて年平均成長率8.14%で成長すると予測されています。

- 用途別では、商業用サービスが2025年のドライクリーニング・ランドリー市場規模の51.77%を占め、住宅用サービスは2031年にかけて年平均成長率9.56%で拡大する見込みです。

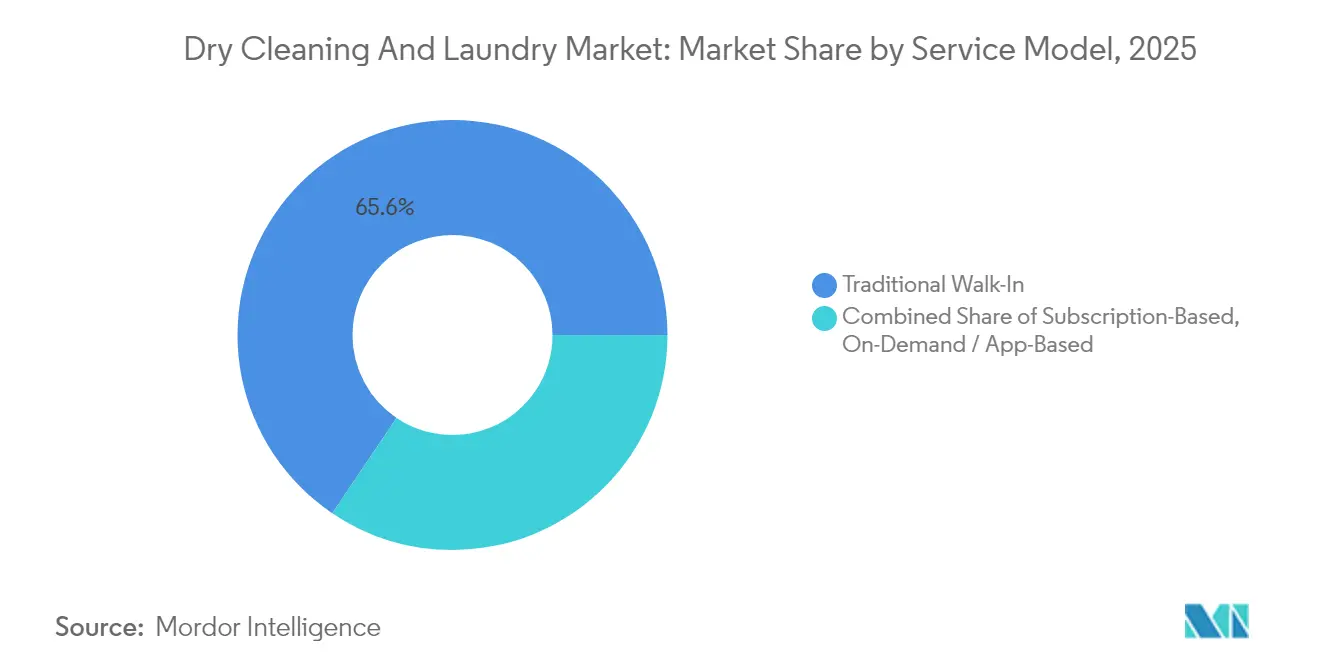

- サービスモデル別では、従来型店舗持ち込みが2025年のドライクリーニング・ランドリー市場において売上シェア65.55%を占め、アプリベースプラットフォームは2026年から2031年にかけて年平均成長率14.72%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年のドライクリーニング・ランドリー市場の世界収益の37.42%を占め、2031年にかけて年平均成長率9.06%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドライクリーニング・ランドリー市場トレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 共働き都市世帯の増加 | +1.8% | 世界の都市部中心 | 中期(2~4年) |

| オンデマンドアプリベースサービスの成長 | +2.1% | 北米・アジア太平洋 | 短期(2年以内) |

| ホスピタリティ・医療分野のリネンアウトソーシング | +1.5% | 成熟した医療・観光市場 | 長期(4年以上) |

| 高度なウェットクリーニング機械の採用 | +0.9% | 北米・欧州 | 中期(2~4年) |

| ESG主導による低溶剤プロセスへの移行 | +1.2% | 北米・欧州 | 長期(4年以上) |

| スコープ3排出量に関する企業ESG開示義務 | +0.7% | ESG報告が義務化された市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

共働き都市世帯の増加がサービス需要を牽引

大都市における時間に追われる共働き世帯は衣類のケアをアウトソーシングし続けており、2025年に実施された調査では、日本のコインランドリー利用者の70%が前年比で利用頻度が増加したと回答しています。[1]出典:OKULAB、「コインランドリー利用頻度に関するユーザー調査」、prtimes.jp。消費者は、衛生面、プロフェッショナルな仕上げ品質、大型品の処理能力を繰り返し利用する主な理由として挙げています。このトレンドはプレミアム家電の普及によって相殺されるのではなく、むしろ強化されています。SamsungのBespoke AI Laundry Comboは1年以内に国内販売10万台を突破しており、これは家庭が衣類の種類によってファブリックケアの判断を使い分けており、一方のチャネルをもう一方で代替しているわけではないことを示しています。[2]出典:Samsung Electronics、「Bespoke AI Laundry Comboがランドリーをどのように変えているか」、news.samsung.com。都市部の人口密度はこの傾向を増幅させます。狭いアパートでは家庭内の洗濯機容量が限られるためです。インド、中国、インドネシアでも同様の人口動態が拡大するにつれ、集荷・配達事業者の取扱量は加速すると見込まれます。この需要増はアジア太平洋の大都市圏を中心に世界の年平均成長率に約1.8パーセントポイントの押し上げ効果をもたらします。

オンデマンドアプリベースサービスの成長が市場アクセスを変革

モバイルプラットフォームは地域全体の需要を集約し、衣類を集中型プラントに送ることで立地の制約を取り除いています。2,700以上のランドリーでSaaSソフトウェアを稼働させるCentsは、TRYCENTS.COMにおけるルート最適化と決済統合の深化を目的として、4,000万米ドルのシリーズB資金調達ラウンドをクローズしました。[3]出典:Cents、「Centsが4,000万米ドルのシリーズB調達を発表」、trycents.com。シンガポールの事業者はカフェとランドロマットを融合したハイブリッド店舗やAI対応ロッカー受け渡しを試験導入し、顧客体験を向上させてプレミアム料金を正当化しています。アプリのエコシステムはきめ細かなサービスデータも収集し、収益を安定させるダイナミックプライシングやサブスクリプションバンドルの実現を可能にしています。顧客獲得コストの低下と顧客生涯価値の向上が、地域展開を加速するベンチャーキャピタルの資金流入を促しています。資金、テクノロジー、消費者の利便性の組み合わせは、近い将来、年平均成長率に約2.1パーセントポイントを加えると予測されています。

ホスピタリティ・医療分野のリネンアウトソーシングが商業収益を下支え

専門的なランドリーサービス事業者は、HLAC(医療ランドリー認定委員会)などの感染制御認証を求める病院や、リネンのターンアラウンドタイムの改善を目指すホテルとの長期契約を獲得しています。米国の医療施設では、RFIDトラッキング技術の採用を背景に、リネン管理ソリューションへの投資が増加しています。この技術により、施設はリネンの紛失率を最小化し、監査時のコンプライアンスに不可欠な洗浄温度の正確な記録を維持することが可能になります。このトレンドは、全米における医療用リネン支出の顕著な増加に寄与しています。アウトソーシングはエンドユーザーの設備投資を削減し、労務コンプライアンスリスクを専門事業者に移転します。ホテルチェーンによるESG報告は、水や電力の節約を定量化できる認定業者をさらに優遇します。北米以外では、中東や東南アジアの高級観光エリアでも同様の取り組みが広がっています。これらの要因は、ドライクリーニング・ランドリー市場の年平均成長率に合計で約1.5パーセントポイントの押し上げ効果をもたらすと推計されます。

高度なウェットクリーニング機械の採用が加速

Fagor Professionalの次世代ウェットクリーニングシステムは、ドラムの回転、洗剤の投入量、湿度曲線を調整することで、従来「ドライクリーニング限定」とされていた衣類の95%を処理することができます。[4]出典:Fagor Professional、「プロフェッショナル・ウェットクリーニングシステム」、fagorprofessional.com。このアプローチはパークロロエチレンを排除し、揮発性有機化合物への作業者の暴露を低減します。米国環境保護庁が新規PCE機器の購入に10年間の猶予期限を設けたことで、設備所有者は座礁資産を回避するために設備更新を前倒しで進めています。欧州の事業者は、高効率洗濯機の回収期間を短縮する公共料金の払い戻し制度から恩恵を受けています。メーカーは既存のスペースに収まるモジュール式プラットフォームを展開し、改装時のダウンタイムを最小化しています。より多くのクリーニング店が投資のハードルを越えるにつれ、この技術は市場成長に0.9パーセントポイントの追い風をもたらします。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用エネルギー・公共料金コストの変動 | -1.4% | 欧州で特に深刻、世界全体 | 短期(2年以内) |

| 厳格な溶剤使用規制 | -0.8% | 北米・欧州 | 中期(2~4年) |

| 都市部における労働力不足 | -1.1% | 先進国の都市市場 | 中期(2~4年) |

| 消費者のセルフランドリー技術への移行 | -0.6% | テクノロジー先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業用エネルギー・公共料金コストの変動が利益率を圧迫

Centsのベンチマーキングダッシュボードによると、公共料金はセルフサービスランドリーの収益の通常15~20%を占めており、最近の電力価格の急騰により、事業者は営業サイクルの途中での値上げを余儀なくされています。欧州の工場は天然ガス価格の変動に悩まされ、財務計画の策定や新規店舗開設の遅延が生じています。これに対応して、事業者は一括購買契約の交渉や熱回収システムの導入を進めていますが、初期資本の需要が流動性を圧迫しています。価格変動を吸収できない小規模の独立事業者は、撤退または統合のリスクにさらされています。この利益率の圧縮は、特に価格に敏感な地域において、予測年平均成長率から約1.4パーセントポイントを差し引く要因となります。

厳格な溶剤使用規制がコンプライアンスコストを生じさせる

米国環境保護庁によるパークロロエチレンおよびトリクロロエチレンの全国的な禁止令は、新規機器の設置を即時禁止し、10年以内の完全廃止を義務付けています。欧州の規制当局も並行した措置を検討しており、一部の米国州は連邦規則を上回るペースで廃止スケジュールを前倒ししています。事業者は炭化水素、シリコーン、またはウェットクリーニングシステムに投資する必要があり、これらのコストは旧来の設備より20~40%高くなります。長期的な環境上のメリットは明確ですが、短期的なキャッシュフローの圧迫が事業拡大プロジェクトを鈍化させています。この規制上の負担は、移行期間中にドライクリーニング・ランドリー市場の年平均成長率を推計0.8パーセントポイント引き下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ドライクリーニングの革新を伴うランドリーの優位性

2025年において、ランドリーサービスはドライクリーニング・ランドリー市場シェアの61.32%を占め、シーツ、タオル、日常的な衣類の高頻度・大量処理という特性を裏付けています。このセグメントはトンネル洗濯機や連続バッチ乾燥機によって効率的に規模を拡大し、1ポンドあたりの公共料金コストを削減します。ホテルや病院との商業契約が平日の工場稼働率を高め、週末のセルフサービス利用が収益サイクルを平準化します。ドライクリーニングは規模は小さいものの、溶剤不要の技術によって処理可能な衣類の範囲が広がることで、2031年にかけて年平均成長率8.14%を上回るペースで成長すると予測されています。事業者は液状シリコーンやプロフェッショナルウェットクリーニングを活用し、1品あたりの単価が高いプレミアムサービスとして位置付けることで、全体的な利益率を向上させています。

二次的な効果としては、衣類の修繕、修復、保存など付随的な収益も挙げられ、これらは同じ店舗への来店客数に乗じて増加します。スタッフをウェットおよびドライの両ラインに対応できるよう研修することで、ダウンタイムが削減され、固定労務費がサービスカテゴリー全体に分散されます。マーケティングキャンペーンでは、消費者のウェルネストレンドに合わせてアレルゲン除去やマイクロファイバー除去を前面に打ち出すようになっています。規制によってPCEからの脱却が促進されると、早期導入者は安全性と持続可能性に関するブランド価値を獲得し、追加品目のアップセル能力を強化します。これらの要因が相まって、両サービスタイプによるドライクリーニング・ランドリー市場の収益は引き続き同時に増加していきます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:商業用の優位性と住宅用の加速

2025年において、商業用事業者が総収益の51.77%を占め、その中でも医療用リネンセグメントが米国市場において相当な市場価値を示しました。感染制御監査の義務化により参入障壁が高まり、複数年にわたる契約が確立されることで、サービスプロバイダーに安定した予測可能なキャッシュフローをもたらしています。さらに、RFID対応の在庫管理システムの採用により、リネンの紛失が最大30%削減されました。このコスト削減効果はホテル、病院、サービスプロバイダーの間で一部共有されており、このセクターにおけるB2Bアウトソーシングモデルの実行可能性と魅力をさらに高めています。企業のキャンパスでは、ブランディングと衛生を強化するためのユニフォームプログラムを追加し、既存の日常ルートに増分量を積み上げています。これらの構造的特性が商業需要を下支えし、経済の減速時でも工場の処理量を安定させるのに役立っています。

しかしながら、住宅用需要は共働き世帯が週次の洗濯物や特殊衣類のケアをより多くアウトソーシングするにつれて追い上げています。配達アプリはウォッシュアンドフォールドとサブスクリプション集配をバンドルし、従来の平均単価を上回る顧客生涯価値を高めています。事業者は集合住宅の管理会社と連携してロッカー式受け渡しポイントを設置し、宅配便の待ち時間を解消しています。東京都心やソウルでは、ファッション意識の高い20〜40歳の消費者における宅配クリーニングの普及率がすでに22%を超えています。その結果、年平均成長率9.56%の住宅用量の成長は、機関向け契約を侵食することなく商業用との収益格差を縮小していく見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

サービスモデル別:デジタルイノベーションに挑戦される従来型の優位性

従来型店舗持ち込みは2025年の収益の65.55%を占めました。これは、従来型の地元立地の店舗が依然として当日仕上げとパーソナルな衣類評価を提供しているためです。世代にわたる顧客関係は、不動産コストが上昇しても来店頻度を維持しています。多くのオーナーはPOSシステムをアップグレードしQRコードトラッキングを追加して競争力を保ち、アナログな信頼とデジタルの利便性を融合させています。ルートプランナーは日次の配達ルートを最適化し、新規の実店舗を開設することなく集客エリアを拡大しています。これらの取り組みにより、老舗の事業者は市場での存在感を維持しています。

しかしながら、アプリベースのアグリゲーターは、衣類を大規模に処理する集中型プラントを展開することでコスト構造を書き換えています。Centsが導入されたランドリーでは、リアルタイムの価格分析を採用した後、機器稼働率が15%向上したと報告されています。キャッシュレス決済は処理ミスを減らしてチェックアウトを迅速化し、顧客満足度スコア全体を向上させています。集配時のデータの排出情報がローカライズされたマーケティングに活用され、プラットフォームはターゲットを絞ったプロモーションを提供できるようになり、このモデルの年平均成長率14.72%を維持しています。月間確定量とアラカルト形式のアップグレードを組み合わせたサブスクリプションハイブリッドが台頭しており、事業者には予測可能な収益を、消費者には予算の確実性を提供しています。モデル間の相互作用により、ドライクリーニング・ランドリー市場は異なる顧客セグメントに対応する複数の参入ポイントを維持しています。

地域分析

アジア太平洋は2025年に世界収益の37.42%を生み出しており、ドライクリーニング・ランドリー市場規模は2031年にかけて年平均成長率9.06%で拡大すると予測されています。中国は2023年に7,996万台の洗濯機を製造しており、この地域の家電普及率と輸出能力を示しています。インドの組織化された衣類ケアチェーンは、中間層の世帯がブランドのサービス信頼性を求めるティア2都市での加盟店展開を急速に進めています。女性の労働参加を促進する政府の取り組みも、外部委託ランドリーの顧客基盤をさらに拡大しています。

北米は、定着したサブスクリプションモデルと資本力のある工場インフラにより、高収益地域であり続けています。約29,500か所のコインランドリーが年間総収益で約50億米ドルを生み出しており、近代化の取り組みではタッチレス決済と高脱水洗濯機によるサイクルタイムの短縮が重視されています。米国は溶剤フリー規制をリードし、ウェットクリーニングおよび液体二酸化炭素機器へのイノベーションを後押ししています。カナダのホテルセクターは国際的なイベントに後押しされ、ESG指標を優先するリネンサービス契約を更新しています。成長は新興経済圏より緩やかですが、テクノロジーと持続可能性に関する追加料金を通じた利益率の拡大により、収益性は引き続き魅力的です。

欧州はグリーンディール(欧州環境政策)に基づく規制の整合が生分解性洗剤や水循環利用システムの普及を促進する中、堅調ながらも緩やかな拡大を続けています。オランダだけでも2025年に植物由来製品への嗜好を背景に7億5,500万米ドルを超えるランドリーケア収益が見込まれています。ドイツ連邦政府が無水テキスタイルクリーニングプロトタイプに充てた創業支援資金は、エコイノベーションに対する公共セクターの支援を示しています。南欧の観光業の回復がホテルリネン量を押し上げる一方、北部市場では製造業の活発化に伴い企業ユニフォームプログラムの需要が増加しています。大陸全体では、改訂中のデジタルラベリング義務により、事業者は衣類ケアのフットプリントを開示するQRコードの埋め込みが求められるようになり、透明性と差別化が促進されます。

競争環境

この業界は著しく分散化されており、主要プレイヤーが世界全体の収益に占めるシェアは限定的です。これは市場支配が多数の参加者に分散された競争環境を示しており、統合と戦略的なポジショニングの機会を示唆しています。Cintasは2025年2月にHuebsch Servicesを買収し、地域のリネンレンタル密度を高めることで統合を加速しました。EVI IndustriesはGirbau North Americaを4,300万米ドルで買収し、設備供給とサービス事業を融合させた垂直統合への意欲を示しました。これらの取引は、小規模な競合他社には実現できない公共料金や供給業者の割引を交渉するための規模調達戦略を浮き彫りにしています。

テクノロジーパートナーシップも同様に重要です。SamsungはAI駆動のサイクル推奨を試験導入するために商業事業者と連携し、処理1ポンドあたりの水使用量を最大20%削減しています。Hydro SystemsのIoT投薬機器はリアルタイムの化学物質消費ダッシュボードを提供し、企業顧客に長期契約を強化する検証可能な持続可能性データを提供しています。MartinizingおよびLapelsを傘下に持つClean Brandsは、加盟店全体で溶剤フリープロセスを標準化し、グリーンポジショニングに関するブランドエクイティを確立しています。

今後、公共政策が競争上の閾値を引き続き規定していきます。溶剤禁止とデジタル製品パスポートへの対応には、資金力のある大手チェーンに有利な資本集約型の取り組みが求められます。しかし、衣類ケアの伝統や気候に起因する素材の差異といった地域固有のサービスニュアンスは、機動力のある地域専門業者が活躍する余地を依然として残しています。その結果、事業者が地域の市場知識を犠牲にすることなく全国規模を追求する中、M&Aの勢いは引き続き活発であることが予想されます。

ドライクリーニング・ランドリー業界リーダー

Cintas Corporation

Elis SA

Aramark Corporation

Johnson Service Group plc

CSC ServiceWorks

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EVI IndustriesはGirbau North Americaを4,300万米ドルの現金で買収(同社最大規模の案件)し、将来の買収に向けた5,000万米ドルの追加信用枠を確保しました。

- 2024年12月:米国環境保護庁はドライクリーニングにおけるパークロロエチレンおよびトリクロロエチレンの全国的な禁止を最終決定し、既存機器に10年間の廃止猶予期間を設けました。

- 2024年11月:Cintasは中西部北部における商業用ランドリーのカバレッジを拡大するためにHuebsch Servicesを買収しました。

- 2024年8月:CentsはシリーズBで4,000万米ドルを調達し、ランドロマット向けのハードウェア統合型決済ソリューションを拡大するためにLaundroworksを買収しました。

世界のドライクリーニング・ランドリー市場レポートの調査範囲

デリケートな衣類を洗浄するプロセスをドライクリーニング・ランドリーサービスといいます。ドライクリーニング・ランドリー市場はサービス、用途、地域別に区分されています。サービス別では、市場はランドリーとドライクリーニングに区分されます。用途別では、市場は住宅用と商業用に区分されます。地域別では、市場はアジア太平洋、欧州、中東・アフリカ、北米、南米に区分されます。本レポートは、上記すべてのセグメントについて、ドライクリーニング・ランドリー市場の市場規模および予測を金額(米ドル)で提供します。

| ランドリー |

| ドライクリーニング |

| 住宅用 |

| 商業用 |

| オンデマンド/アプリベース |

| サブスクリプションベース |

| 従来型店舗持ち込み |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | ランドリー | |

| ドライクリーニング | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| サービスモデル別 | オンデマンド/アプリベース | |

| サブスクリプションベース | ||

| 従来型店舗持ち込み | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要質問

プロフェッショナルなドライクリーニング・ランドリーサービスの現在の世界市場規模は?

世界収益は2026年に270億1,100万米ドルに達し、2031年までに411億9,000万米ドルに拡大すると予測されており、年平均成長率は8.71%です。

プロフェッショナルな衣類ケアサービスで最も成長が速い地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率9.06%でトップを走っており、都市化、可処分所得の増加、人口密集都市での家庭内洗濯機容量の不足が成長を牽引しています。

環境規制は溶剤ベースのドライクリーニングにどのような影響を与えていますか?

米国環境保護庁は新規のパークロロエチレンおよびトリクロロエチレン機器を禁止し、既存の機器に10年間の廃止猶予期間を設けており、ウェットクリーニングや炭化水素システムへの投資を加速させています。

オンデマンドランドリーアプリが普及している理由は何ですか?

モバイルプラットフォームは集荷、配達、リアルタイムトラッキングをバンドルし、顧客獲得コストを引き下げることで、アプリベースサービスの年平均成長率14.72%の成長を支えています。

現在のコインランドリー経営者が直面する主なコスト圧力は何ですか?

公共料金は現在収益の15~20%を占めており、電力・水道料金の変動により、多くの事業者は値上げを余儀なくされるか、高効率設備への投資を迫られています。

最終更新日: