米国ランドリー家電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

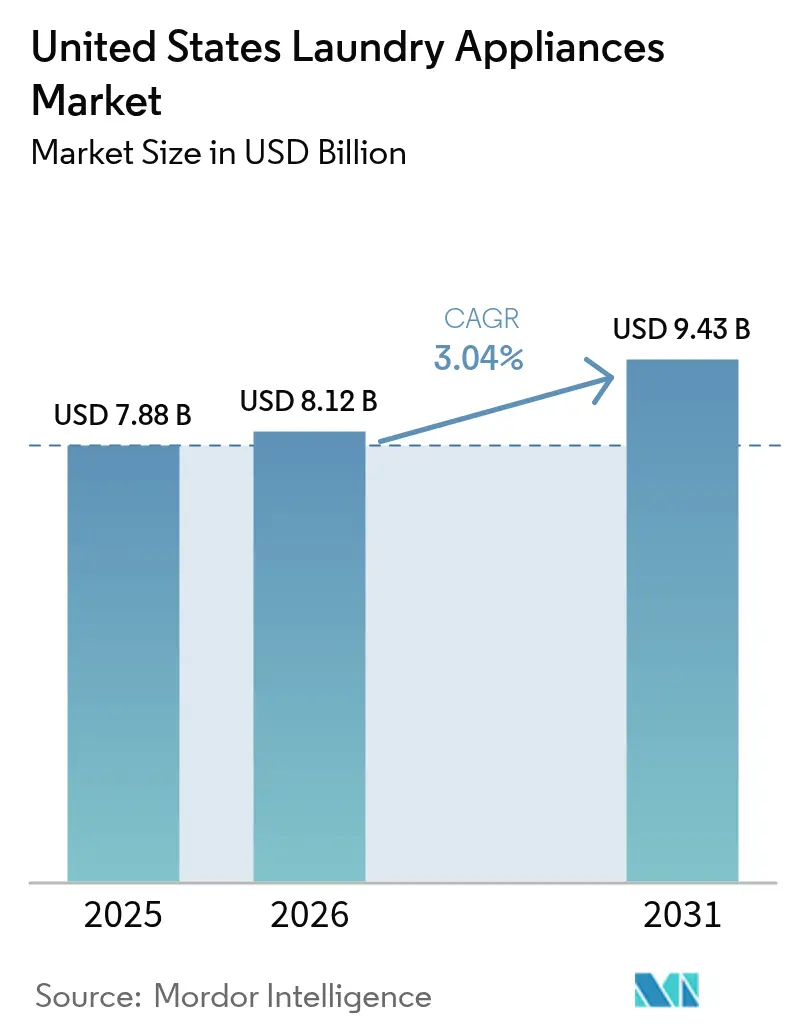

| 基準年の市場規模 (2025) | 7.88 十億米ドル |

| 市場規模 (2026) | 8.12 十億米ドル |

| 市場規模 (2031) | 9.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ランドリー家電市場分析

米国ランドリー家電市場規模は2025年に78億8,000万米ドルに達し、2026年には80億1,200万米ドルに達する見込みであり、CAGRが3.04%で2031年までに94億3,000万米ドルに達すると予測されています。測定された成長は、エネルギー省(DOE)の洗濯機・乾燥機に関する2028年効率基準と、ヒートポンプ乾燥機のアップグレードを対象としたインセンティブの普及拡大を主導として、米国ランドリー家電市場においてメーカーが価格設定、調達、製品移行のタイミングを決定する方法に影響を与える一連の変化を覆い隠しています [1]連邦官報編集者、「住宅用衣類洗濯機・乾燥機のエネルギー保全基準」、連邦官報、federalregister.gov。グリッド連携機能、時間帯別料金プラン、負荷シフトを奨励する地域建築基準は、定量化可能な家庭節約効果を持つ接続型・高効率プラットフォームへと製品設計を傾けさせ続けています。政策の組み合わせは西部で最も強力であり、建築基準と電力会社プログラムが電化を加速させ、米国ランドリー家電市場における同地域の2031年までの4.12%成長プロファイルを説明しています。供給面では、主要ブランドによる国内製造拠点と短期投資が、米国ランドリー家電市場において2027年までに中価格帯のヒートポンプ製品をより広く普及させるべく、投入コストと物流の変動性を緩和することを目的としています。

主要レポートのポイント

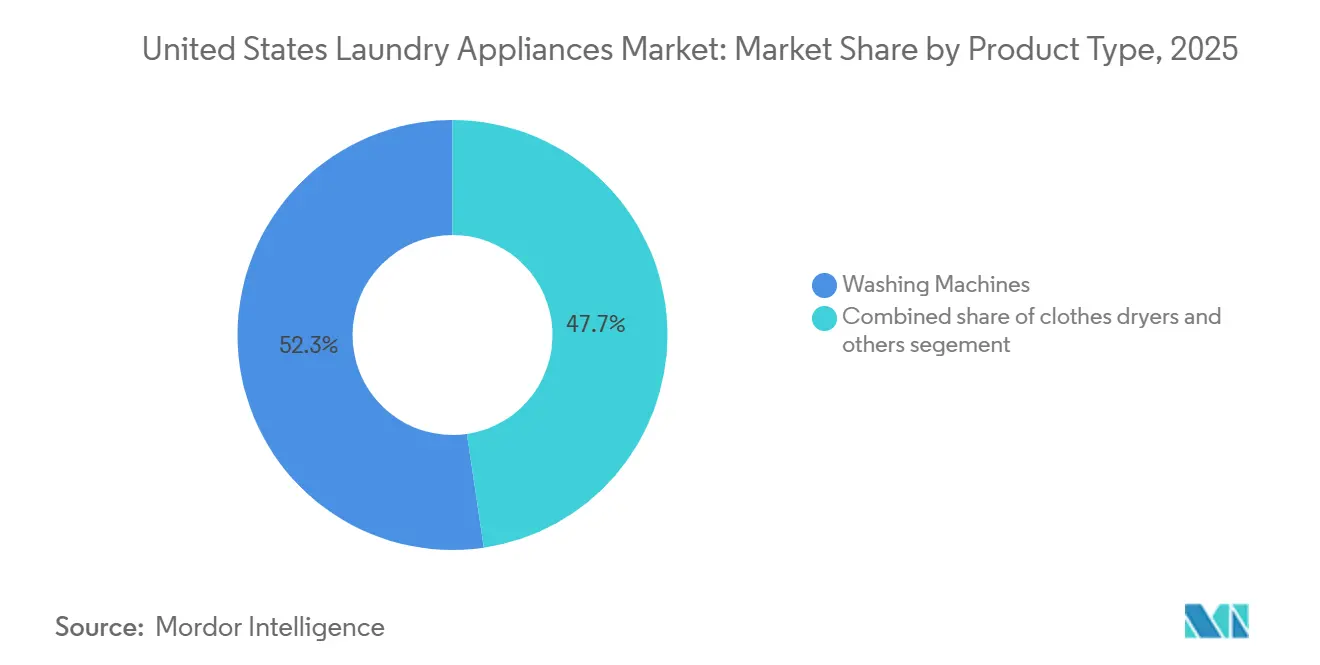

- 製品タイプ別では、洗濯機が2025年の米国ランドリー家電市場において52.34%の収益シェアをリードし、衣類乾燥機は2031年までに3.71%のCAGRで拡大すると予測されています。

- 技術別では、全自動機が2025年の米国ランドリー家電市場において81.93%のシェアを占め、2031年までに3.14%という最速の予測CAGRを記録しました。

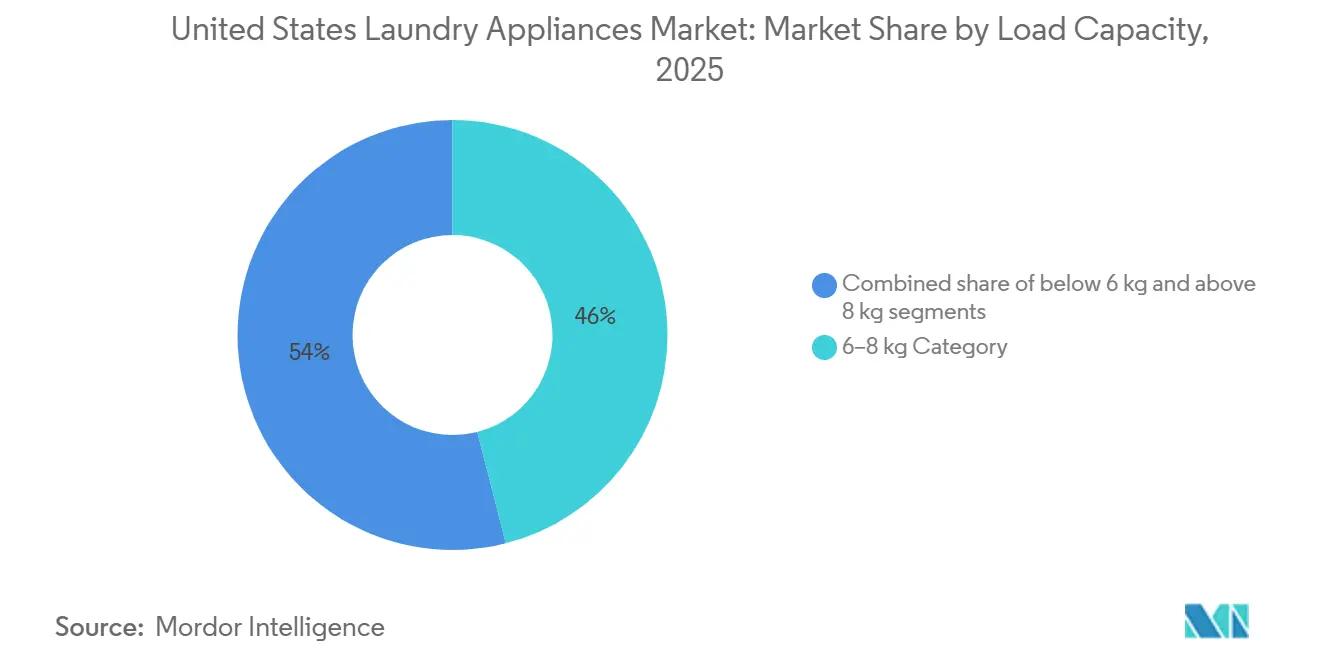

- 洗濯容量別では、6〜8kgセグメントが2025年の米国ランドリー家電市場において46.02%を占め、8kg超の洗濯容量は2031年までに3.42%のCAGRで拡大すると予測されています。

- 流通チャネル別では、マルチブランドストアが2025年の米国ランドリー家電市場シェアの53.12%を占め、オンラインチャネルは2031年までに3.12%という最高の予測CAGRを記録しました。

- 地域別では、南部が2025年の米国ランドリー家電市場シェアの38.46%を占め、西部は2031年までに4.12%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ランドリー家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DOEの2028年洗濯機・乾燥機効率基準がアップグレードサイクルを促進 | +0.9% | 全国、特にカリフォルニア州と北東部で強い | 中期(2〜4年) |

| ヒートポンプ乾燥機+連邦・州の還付金が電化を加速 | +0.8% | 西部、北東部、ワシントン州・オレゴン州・カリフォルニア州での早期採用 | 中期(2〜4年) |

| オムニチャネル履行(大型店舗+オンライン)がコンバージョンを向上 | +0.3% | 全国、特に西部と北東部の都市部で高い | 短期(2年以内) |

| スマート・AI機能が平均販売価格を引き上げ、交換間隔を短縮 | +0.5% | 西部・北東部の都市圏、中西部郊外への波及 | 中期(2〜4年) |

| 集合住宅向け還付金プログラムがスタッカブル・換気不要機器の需要を解放 | +0.4% | 西部・南東部の都市圏、特に集合住宅密集都市 | 中期(2〜4年) |

| 高水道料金都市圏におけるフロントロードの総所有コスト優位性 | +0.3% | カリフォルニア州、オレゴン州、ワシントン州、アラスカ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DOEの2028年洗濯機・乾燥機効率基準がアップグレードサイクルを促進

2028年3月に施行予定の新たな連邦効率基準は、統合修正エネルギー係数と水効率比の閾値を厳格化することで、米国ランドリー家電市場全体の製品ミックスとインセンティブ設計を変化させ、小売業者とOEMを基準適合の高性能SKUへと誘導します。DOEのライフサイクル分析は消費者にとって相当な節約効果を予測しており、この更新は主流価格帯ですでに広く普及しているモーターおよび制御技術の方向性と一致しています。フロントロード設計は低水使用量が高コスト都市圏での早期回収につながるため最も恩恵を受けており、この傾向は販売時点での初期費用をさらに引き下げる自治体の水道料金還付によって強化されています。ENERGY STARの最高効率モデルと基準適合容量が2028年の期限前により多くの売り場スペースとプロモーション支援を受けるにつれ、小売品揃え戦略が調整されています。複合的な効果は2027年に向けた構造的な事前アップグレード期間を生み出し、その後、米国ランドリー家電市場においてエントリー層がインバーターモーターとセンサー駆動制御を標準化するコンプライアンス後の期間が続きます。

ヒートポンプ乾燥機+連邦・州の還付金が電化を加速

還付金対象のヒートポンプ乾燥機は、閉ループ熱交換が電気抵抗式モデルと比較してエネルギー消費を削減し、連邦プログラムが対象世帯に最大840米ドルの支援を提供するため、米国ランドリー家電市場で普及が進んでいます。1サイクルあたりのエネルギー使用量の低さは時間帯別料金の下でさらに増幅され、全国の電力料金データは、使用頻度の高い家庭においてオフピーク時のスケジューリングが回収期間をさらに短縮できることを確認しています。西海岸と一部の北東部都市も、集合住宅の制約を満たす換気不要またはハイブリッド構成へのアップグレードを誘導する地域条例と改修プログラムを通じて電化目標を追求しています。ワシントン州では、建物性能要件がエネルギー強度の低い設備を奨励するコンプライアンス経路を生み出しており、ヒートポンプ式ランドリーシステムを大規模集合住宅における広範な改修バンドルの一部としています。老朽化した建物のパネル容量制限が障壁となっているため、電力会社が支援するパネルアップグレードの試験運用と技術支援が、今後数年間でより深い普及を達成するために不可欠です。

オムニチャネル履行が断片化した小売環境でのコンバージョンを向上

小売業者が米国ランドリー家電市場において店頭相談とオンラインの利便性を連携させるにつれ、より迅速な配送と設置スケジューリングがコンバージョン率を向上させています。大手ホームセンターチェーンは設置期間を短縮し、料金を標準化しており、緊急交換をサポートし、高検討購入における購買者の信頼を向上させています。小売業者はまた、フロントロードやスタッカブルペアでは振動とクリアランスが一般的な懸念事項であるため、フィット問題による返品を減らすための可視化・設定ツールのテストも行っています。メーカー直販サイトと限定オンライン品揃えは、集合住宅のスペースと電気的制限に適合するコンパクトな換気不要コンボを含む、ニッチなフォーマットを全国の顧客に届けています。エコシステム効果は、米国ランドリー家電市場においてラストマイルの摩擦が低下するにつれ、デジタルコンバージョンの増加と組み合わさった実店舗ショールームの安定したシェアです。

スマート・AI機能が平均販売価格を引き上げ、交換間隔を短縮

主要ブランドの接続型プラットフォームは、センサー、適応サイクル、エネルギーオーケストレーションへと価値をシフトさせ、米国ランドリー家電市場において具体的な節約効果をもたらしています。AI対応ドラム制御、汚れセンシング、洗剤自動投入は、サイクルタイムの競争力を維持しながら摩耗と資源使用を削減し、中〜上位層でのプレミアム価格設定を持続させています。これらの機能はホームおよび電力会社プラットフォームと統合してオフピーク時のスケジューリングを自動化し、ユーザープロンプトを提供することで、週に複数回の洗濯を行う世帯に測定可能な電力節約をもたらします。時間帯別プログラムが拡大し、家庭に分散型太陽光発電が追加されるにつれ、エネルギーオーケストレーションはより重要になり、サンベルトと沿岸市場において限界コストが極めて低い昼間の時間帯を生み出しています [2]太陽エネルギー産業協会編集者、「米国太陽光市場インサイト」、太陽エネルギー産業協会、seia.org。最終的な効果は、米国ランドリー家電市場において低い運用コストと優れた衣類ケア結果を通じて価格プレミアムを正当化するAI豊富なモデルへの緩やかな移行です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高価格と資金調達コストが裁量的アップグレードを抑制 | -0.6% | 全国、特に中西部と農村部の南部で顕著 | 中期(2〜4年) |

| 世帯普及率の飽和が交換サイクルを延長 | -0.5% | 全国、特に郊外の中西部と北東部 | 長期(4年以上) |

| 投入コスト・関税の変動が小売価格を圧迫 | -0.7% | 全国、輸入依存ブランドで深刻 | 中期(2〜4年) |

| 州の還付金展開の不均一さが需要の不確実性を生む | -0.2% | 州によって異なり、南東部と中西部にギャップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高価格と資金調達コストが裁量的アップグレードを抑制

高い資金調達金利と上昇した価格帯が、米国ランドリー家電市場における早期交換意向を低下させています。店舗および自社ブランドカードの年率が上昇し、月々の支払いが増加し、世帯が重要でないアップグレードを先送りするようになっています。商業融資も引き締まっており、変動金利構造が過去のサイクルでプロモーションオファーに依存していたコインランドリーや集合住宅オーナーのコストを増加させています。より広い家計予算のトレンドは消費者が貯蓄を積み増していることを示しており、購入が故障によって促されない場合に耐久財需要を圧迫しています。最終的な結果は、価格に敏感な地域での交換サイクルの長期化と、米国ランドリー家電市場における裁量的アップグレードを解放するためのプロモーションや還付金へのより強い注目です。

世帯普及率の飽和が交換サイクルを延長

米国世帯における普及率はすでに高く、米国ランドリー家電市場において初回所有成長の余地が限られています[3]米国国勢調査局スタッフ、「米国住宅調査および家庭用家電データ」、米国国勢調査局、census.gov。設置済みユニットの大部分は10年未満であり、政策やインセンティブがアップグレードを前倒しにしない限り、交換は10年代後半の期間に集中しています。既存住宅販売の低迷も、特に転換が遅い都市圏において、歴史的に早期交換を促進してきた引越し機会を奪っています。中西部では、堅牢なメカニカルタイマーモデルと長期保証に対する購買者の好みがサービス寿命を延ばし、バリュー層全体でのユニット回転を抑制しています。これらのパターンは、米国ランドリー家電市場において購入間隔を短縮するための説得力のある運用コスト節約と信頼性機能の必要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乾燥機が電化インセンティブで洗濯機を上回る成長

洗濯機は2025年の米国ランドリー家電市場において52.34%を占め、衣類乾燥機はインセンティブプログラムとエネルギー節約がアップグレードのタイミングを促進するにつれ、2031年までに3.71%のCAGRで成長すると予測されています。ヒートポンプ乾燥機は最大840米ドルの連邦還付金の対象となり、1サイクルあたりのエネルギー使用量が低く、時間帯別料金のオフピーク時スケジューリングと組み合わせることで回収期間が短縮されます。地域の建築基準と自治体の電化目標が、ガス制限やマンション規約が電気オプションを好む傾向にある西海岸の密集した都市圏において、換気不要およびハイブリッド乾燥機の需要を促進しています。プレミアム層はWi-Fi接続、センサー乾燥アルゴリズム、閉ループ湿気管理によるイノベーションを牽引しており、頻繁に洗濯を行い衣類ケアの恩恵を重視する世帯に訴求しています。メーカー直販と限定オンライン品揃えは、集合住宅の換気と電気パネルアップグレードのコストを回避する120V対応のコンパクトコンボを紹介することでカテゴリー認知を拡大しています。

洗濯機は高コスト都市圏での水効率優位性から引き続き恩恵を受けており、フロントロードプラットフォームは水道・下水道料金が高い地域で一貫した総コスト優位性をもたらしています。プレミアム層では、AI投入、アレルゲンサイクル、スチームリフレッシュ機能が価値を差別化し、購買者が洗剤と水の節約を通じて回収を検証できる場合に平均販売価格を引き上げています。24〜27インチ幅と120V制限に適合するスタッカブル洗濯乾燥機コンボの集合住宅採用も増加しており、コンパクトソリューションを都市中心部での継続的な役割拡大に位置づけています。供給面では、国内製造能力の追加が新しいヒートポンプ乾燥機モデルのリードタイムを短縮するよう設計されており、米国ランドリー家電市場において予測期間中に中価格帯が登場するにつれてカテゴリーの民主化を支援するはずです。総じて、製品タイプのダイナミクスは成長において乾燥機へ、耐久的な節水とAI主導の衣類ケアの向上において洗濯機へと傾いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:半自動のニッチにもかかわらず全自動の優位性が持続

全自動機は2025年の収益の81.93%を占め、センサー駆動サイクル、自動投入、スマートフォン連携が米国ランドリー家電市場における標準的な期待となるにつれ、3.14%のCAGRで成長すると予測されています。このアークはENERGY STAR最高効率2026年基準と一致しており、多くの現行SKUがすでに満たしている最低性能閾値を設定し、コンプライアンスリスクを低減し小売移行を円滑化しています。AI機能は差別化においてますます中心的となっており、ドラム動作アルゴリズムと生地検出システムが水とエネルギーを節約しながら衣類を保護するためにサイクル速度と撹拌を調整しています。スマートプラットフォームはオフピーク運転を自動化するエネルギー管理機能を統合し、時間帯別プランを利用する世帯の財務的節約を強化し、アプリ主導の利便性を中心に構築されたブランドエコシステムを強化しています。これらの製品と政策の整合は、米国ランドリー家電産業における全自動カテゴリーでの安定した交換意向を示しています。

半自動および手動機は、軽量でポータブルな120Vユニットをアクセスしやすい価格帯で必要とするオフグリッド使用、季節的な物件、小規模ホスピタリティ設置を含む特定のニッチを維持しています。これらの製品は初期費用の手頃さのために自動化を犠牲にしており、基準が厳格化するにつれて全自動モデルと比較して成長を制約する効率インセンティブの対象となりにくいです。小売業者は全自動品揃えを優先しています。なぜなら、台座、ホース、延長保証のより高いアタッチメント率をサポートし、オムニチャネル環境でのライフタイムバリューを向上させるからです。スマートプラットフォームが診断とメンテナンスアラートにおける役割を拡大するにつれ、世帯と物件オーナーが米国ランドリー家電市場において長期的な節約と接続機能を重視するため、半自動の販売量はさらに後退すると予測されています [4]米国環境保護庁スタッフ、「ENERGY STAR最高効率資格」、米国環境保護庁、epa.gov。結果は全自動機の永続的なカテゴリーリーダーシップと、手動および半自動の代替品の着実な周辺化です。

洗濯容量別:大型ドラムが効率意識の高いアップグレード層を獲得

6〜8kgセグメントは2025年の米国ランドリー家電市場において46.02%のシェアを占め、平均的な世帯規模と集合住宅レイアウトのスペース制約への適合を反映しています。これらの中容量モデルは一般的なクローゼットの寸法と高層ビル設定の電気サービス制限に合致しており、主要都市圏でのシェアの安定性を説明しています。8kg超モデルは、郊外の家族が洗濯をまとめ、時間帯別料金のオフピーク時間帯にサイクルを合わせるにつれ、2031年までに3.42%のCAGRという最速のカテゴリー成長をもたらすと予測されています。製品イノベーションは両フォーマットにわたり、大容量トップローダーが負荷感知システムを使用して水使用量を調整し、フロントローダーが寝具やスポーツウェアの衛生ニーズに応えるスチーム除菌を追加しています。

6kg未満の機器はサブ洗濯室やポータブルのニッチを満たしており、付属住宅ユニットやRVを含み、軽量、120V動作、コンパクトなフォームファクターが購入決定を促進します。中容量モデルはドラムサイズに有利にスケールする性能基準から恩恵を受け、より多くのSKUがENERGY STAR最高効率と水道料金の高い都市圏での回収を削減する電力会社の還付金の対象となるのを助けています。高水道料金都市では、大型ドラムが総サイクル数を削減し、段階的な料金体系を活用し、家族が容量アップグレードからの月次節約を定量化するのを助けることで、資源使用をさらに削減できます。地域の住宅ストックプロファイルも役割を果たしており、南部と西部は27〜29インチの機器を有利な設置コストで収容できる大きなフットプリントと専用洗濯室をサポートしています。洗濯容量の選択は、米国ランドリー家電市場においてスペース、予算、時間帯別最適化のバランスを反映し続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:設置の摩擦が緩和するにつれオンラインがシェアを獲得

マルチブランドストアは、対面相談、翌日配送、標準化された設置料金を通じて2025年の売上の53.12%を維持しており、米国ランドリー家電市場における緊急交換をサポートしています。大手ホームセンターチェーンは世帯近くに密な店舗ネットワークを運営し、予測可能なスケジューリングを可能にし、フロントロードとスタッカブルフォーマットの高検討デモをサポートしています。店頭体験はまた、より高いアクセサリーと保証のアタッチメント率にも結びついており、オンラインブラウジングが拡大しても小売業者にとってマージンのレバーであり続けています。デジタルチャネルは、メーカー直販サイトと一部の小売パートナーが限定コンパクトおよびコンボフォーマットを全国の顧客に届けるにつれ成長しており、購買者の摩擦を低下させるガイド付き設定と設置コンテンツで補完されています。この傾向は、実店舗ショールームが米国ランドリー家電産業において教育ハブとして機能し続ける一方で、オンライン限定ローンチと期間限定限定品が早期モメンタムを生み出すことで強化されています。

専売ブランドアウトレットとショールームは、コンシェルジュ設置と統合スマートホーム設定でプレミアム購買者をターゲットにし、マルチブランド環境からサービスの深さを差別化しています。ビルダー直販、ホスピタリティ、商業ディストリビューターがチャネルミックスを完成させており、全国サービスネットワークと資金調達が物件オーナーとコインランドリーの設備購入に統合されています。オンラインの利便性とショールーム体験のバランスは、米国ランドリー家電市場において緊急購入と計画購入の両方を獲得するのに効果的なオムニチャネルモデルとともに、定義的な特徴であり続けています。予測期間中、配送速度の向上と設置調整の改善がデジタルコンバージョンを拡大しながら、スペース制約のある複雑な購入における店頭の役割を維持すると予想されます。品揃え、設置準備、資金調達オプションと連携して購買者のニーズを満たすチャネル戦略は、機能とインセンティブが進化するにつれてアウトパフォームする態勢にあります。

地域分析

南部は2025年の収益の38.46%を占め、テキサス州とフロリダ州の堅調な一戸建て住宅建設と、米国ランドリー家電市場内の価格に敏感なサブマーケットにおける信頼性の高いトップロードフォーマットへの継続的な需要に支えられています。これらの州の住宅着工件数は2025年も高水準を維持しており、開発業者が新しいコミュニティの洗濯スペースを整備するにつれ、ビルダー直販と引越し時の購入を持続させています。テキサス州の平均小売電力料金は全国平均と比較して低く、プレミアム電気乾燥機の回収期間をやや延長しており、販売時点で還付金が積み重ねられない限りバリュー層のシェアを強化する傾向があります。アトランタ、シャーロット、ナッシュビルの集合住宅の引き渡しは、以前のサイクルよりも高い割合でユニット内フックアップを含み続けており、ユニット内利便性に対する賃借人の持続的な好みと、オーナーが達成できる対応する家賃プレミアムを反映しています。これらの経済性は、米国ランドリー家電市場において中容量スタッカブルと信頼性の高いトップローダーを南部での一貫したパフォーマーとして位置づけています。

西部は2031年までに4.12%という地域最高の成長率で成長すると予測されており、カリフォルニア州タイトル24の負荷シフト規定、自治体の電化政策、米国ランドリー家電市場においてフロントロードの節約を強調する水道料金によって促進されています。ピュージェットサウンド地域のガスから電気への乾燥機転換オファーを含む電力会社の還付金は、改修における採用の積極的なレバーです。高い住宅用太陽光発電の採用は、時間帯別料金を利用する世帯の電気代を削減するためにグリッド対応の洗濯機と乾燥機がターゲットにできる、限界電力コストが低い昼間の時間帯を生み出しています。密集した都市中心部では、換気不要のコンパクトコンボの普及率も高く、老朽化した集合住宅の換気、スペース、パネルの制約を解決しています。プレミアムブランドは、所得と持続可能性の好みが長寿命・高効率機器と一致する沿岸都市圏でシェアを獲得しており、米国ランドリー家電市場においてその傾向が続いています。

北東部と中西部は合わせて2025年の収益の相当なシェアを占めており、老朽化した住宅ストック、地下室設置、狭い階段の踊り場が米国ランドリー家電市場においてフォーマットの選択を形成しています。北東部の州の気候計画は、効率的な洗濯機をスマートサーモスタットやヒートポンプ式給湯器と組み合わせる小売業者のクロスプロモーションと一致する電化バンドルを促進しています。中西部では、耐久性のあるメカニカルタイマートップローダーが長いサービス寿命と延長保証により強い支持を維持しており、所有期間を延ばし、全国サービスネットワークを持つブランドを優遇しています。ケンタッキー州とオハイオ州の地域製造拠点は、地域の小売基盤のサプライチェーン回復力とサービス対応力をサポートし、米国ランドリー家電市場内のリードタイムと価格の一貫性を助けています。両地域にわたって、政策と建築ストックが、狭いスペースにはスタッカブルへ、地下室と大きなフットプリントが柔軟性を許す場合には堅牢なトップローダーへとミックスを誘導しています。

競合環境

米国ランドリー家電市場は、深いブランドエクイティ、広範なサービスネットワーク、成長するスマートプラットフォームエコシステムを組み合わせた確立されたグローバルおよび米国拠点のメーカーによってリードされています。Whirlpoolの国内調達と米国工場への継続的な投資は輸入摩擦へのエクスポージャーを低減し、中価格帯モデルが拡大するにつれてヒートポンププラットフォームへのより迅速な製品転換を可能にします。GE Appliancesはコンパクト換気不要コンボの生産能力を拡大し、アパート中心の市場での可用性を向上させ、スペース制約のあるセグメントでのフットプリントを拡大しています。LGとSamsungは、AIベースのサイクル最適化、アプリエコシステム、デザイン主導のスイートを通じて差別化し、接続されたホームにおけるカテゴリー横断的なロイヤルティを強化しながら平均販売価格を引き上げています。ElectroluxとプレミアムヨーロッパブランドはQuiet、効率的なデザインと高度な衣類ケア機能で上位層において影響力を維持しており、沿岸都市圏の長寿命志向の購買者に訴求しています。

米国ランドリー家電市場における製品イノベーションは、拡大する時間帯別プログラムを補完するヒートポンプ採用とエネルギーオーケストレーション機能によってますます定義されています。GEのSmartHQプラットフォームはエネルギー価格シグナルと統合してより低コストの時間帯にサイクルをスケジュールし、使用頻度の高い世帯に測定可能な年間節約をもたらします。LGとSamsungは、負荷サイズと生地の動きを検出して資源使用のバランスを取り、摩耗を低減し、洗浄性能を向上させるセンサースイートの改良を続けています。ENERGY STAR最高効率基準は小売メッセージングとマーチャンダイジングを固定し、消費者の信頼をサポートし、基準適合SKUがオンラインと店頭で目立つ配置を受ける理由を説明しています。コンパクト換気不要コンボと120V対応乾燥機は、老朽化した集合住宅における概念実証からスケールされた提供へのシフトを反映し、米国ランドリー家電市場においてアドレス可能なベースを拡大しています。

新規参入者と戦略的パートナーシップが価格と機能の両面で競争を激化させています。Midea Americaのアクセスしやすい価格帯での全自動洗濯機への参入は、初回購入者と賃貸物件オーナーの選択肢を広げました。Best BuyのGEのコンパクト換気不要コンボに対する限定先行販売は、従来の店頭トラフィックが見逃していたオンライン需要を解放し、カテゴリー拡大におけるターゲットを絞ったデジタルローンチの役割を強調しました。Alliance Laundry Systemsは、密集した都市市場での改修プログラムをサポートする資金調達、サービス、ディストリビューター主導のカバレッジを通じて商業および集合住宅でのプレゼンスを強化し続けています。今後、ヒートポンプ乾燥機の国内生産能力の拡大と中価格帯全体でのスマート機能セットの拡充が、米国ランドリー家電市場における競争の次のフェーズを定義する態勢にあります。

米国ランドリー家電産業のリーダー

Whirlpool Corporation

LG Electronics USA

Samsung Electronics America

GE Appliances (Haier)

Electrolux (Frigidaire)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Whirlpool Corporationは、オハイオ州クライドの施設を3億米ドル拡張してヒートポンプ乾燥機コンポーネントを製造すると発表し、2027年の中価格帯ローンチを目標とし、輸入リードタイムを短縮しながら480人の雇用を追加します。

- 2025年6月:GE Appliancesはケンタッキー州ルイビルのアプライアンスパークでProfile UltraFast Comboの生産を拡大し、初期バッチが完売した後、年間生産能力を18万台に倍増させ、BestBuy.comとGEAppliances.comを通じたオンライン限定流通を行います。

- 2025年5月:LG ElectronicsはCSC ServiceWorksと提携し、北東部とミッドアトランティック全域の2,400か所の集合住宅共用エリアランドリーにThinQ対応の洗濯機と乾燥機を統合し、居住者がスマートフォンで予約、モニタリング、支払いを行えるようにしました。

- 2025年3月:Bosch Home Appliancesは米国で800シリーズのヒートポンプ乾燥機を自己洗浄コンデンサーとともに発売し、最大840米ドルの連邦還付金と一部の州での追加州インセンティブの対象となります。

米国ランドリー家電市場レポートの範囲

ランドリー家電とは、水を使用して繊維製品を洗浄・すすぎするために使用される機器ですが、洗濯に限定されません。乾燥目的にも使用できます。米国ランドリー家電市場は、製品タイプ(洗濯機、衣類乾燥機、その他(衣類スチーマー、電気アイロン、ランドリー除湿機))、技術(全自動および半自動・手動)、洗濯容量(6kg未満、6〜8kg、8kg超)、流通チャネル(マルチブランドストア、専売ブランドアウトレット、オンライン、その他の流通チャネル)、地域(北東部、中西部、南部、西部)によってセグメント化されています。レポートは上記すべてのセグメントについて米国ランドリー家電市場の金額(米ドル)での市場規模と予測を提供しています。

| 洗濯機 |

| 衣類乾燥機 |

| その他(衣類スチーマー、電気アイロン、ランドリー除湿機) |

| 全自動 |

| 半自動・手動 |

| 6kg未満 |

| 6〜8kg |

| 8kg超 |

| マルチブランドストア |

| 専売ブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | 洗濯機 |

| 衣類乾燥機 | |

| その他(衣類スチーマー、電気アイロン、ランドリー除湿機) | |

| 技術別 | 全自動 |

| 半自動・手動 | |

| 洗濯容量別 | 6kg未満 |

| 6〜8kg | |

| 8kg超 | |

| 流通チャネル別 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国ランドリー家電市場の現在の規模と成長見通しは?

米国ランドリー家電市場規模は2026年に80億1,200万米ドルと評価されており、CAGRが3.04%で2031年までに94億3,000万米ドルに達すると予測されています。

2031年までに米国ランドリー家電市場で最も速く成長する製品カテゴリーはどれですか?

衣類乾燥機はヒートポンプインセンティブとエネルギー節約に支えられ、2031年までに3.71%のCAGRで最も速く成長する見込みです。

米国ランドリー家電市場で売上をリードする技術フォーマットはどれですか?

全自動機は2025年の収益の81.93%をリードし、センサー駆動サイクルと接続性によって促進され、3.14%のCAGRが予測されています。

米国ランドリー家電市場で最も高い成長が期待される地域はどこですか?

西部はタイトル24の負荷シフト、電化、高水道料金によって促進され、2031年までに4.12%のCAGRで最も速く成長する地域です。

インセンティブは米国におけるヒートポンプ乾燥機の採用にどのような影響を与えていますか?

最大840米ドルの連邦還付金と一部の州・地方プログラムが初期コストを削減し、特に時間帯別料金の下で回収期間を改善しています。

米国ランドリー家電市場において交換サイクルを延長している要因は何ですか?

高い世帯普及率、厳しい資金調達条件、貯蓄への予算再配分がサイクルを延長しており、好みと住宅ストックに基づく地域差があります。

最終更新日: