洗濯機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 71.23 十億米ドル |

| 市場規模 (2031) | 83.11 十億米ドル |

| 成長率 (2026 - 2031) | 3.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洗濯機市場分析

グローバル洗濯機市場規模は、2025年の698億米ドルから2026年には712億3,000万米ドルに成長し、2031年までに831億1,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率3.13%で成長する見込みです。フロントローダーは設置台数と資源効率において引き続きリードを維持する一方、トップローダーはより速い洗濯サイクルと価格競争力により、価格重視のセグメントで勢いを増しています。需要は、エネルギーおよび水性能に関する規制強化、準拠設計を促すマイクロファイバーろ過政策、ならびにライフサイクルを延長してアフターサービスに価値をシフトさせる修理権フレームワークによって形成されています。洗剤投入を自動化し、生地を感知し、動的料金に合わせてスケジュールを組むデジタル機能は、特にブランドエコシステムと連携する場合に、プレミアム化を強化しています。オムニチャネル流通はアジア太平洋地域でのリーチを拡大しており、オンライン販売が急速に拡大し、大型家電のラストマイルギャップを埋めるためのローカライズされた在庫管理と迅速な注文から設置までのタイムラインが促進されています。コンプライアンス主導の差別化とスマートグリッド統合が、グローバル洗濯機市場における高度なモデルのアップグレードの根拠を強化しています。

主要レポートのポイント

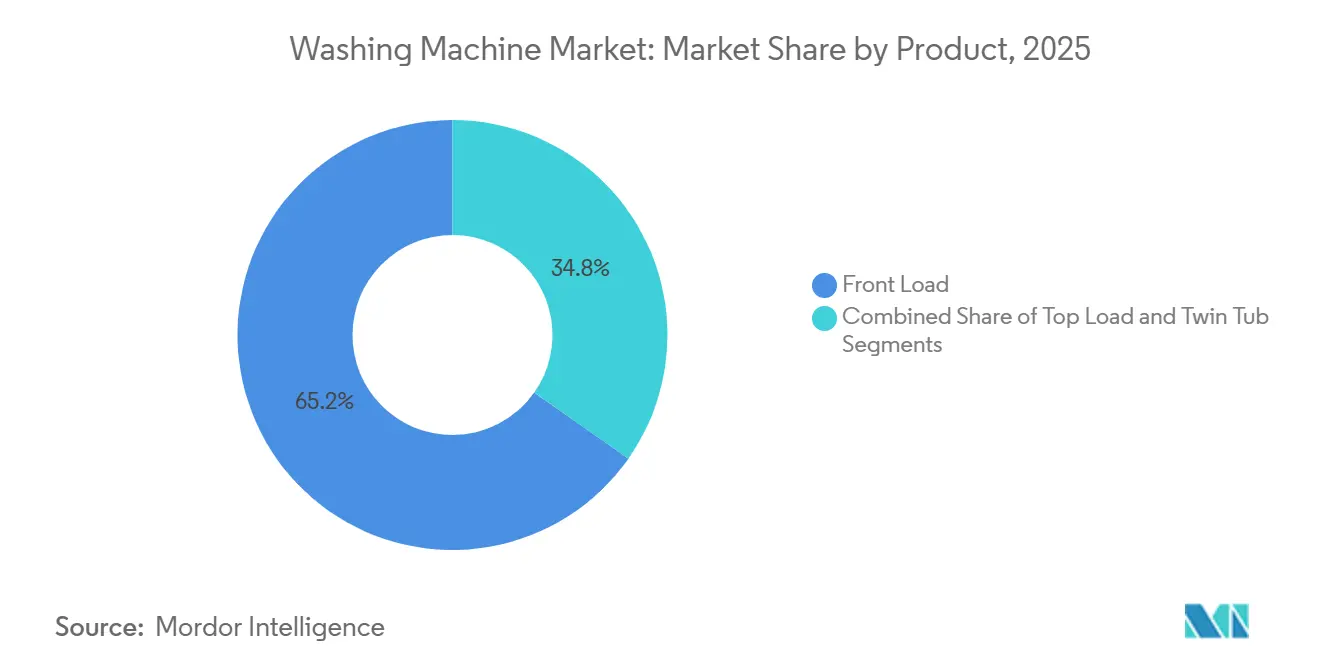

- 製品タイプ別では、フロントロード機が2025年の洗濯機市場において65.92%のシェアでリードしました。トップロード洗濯機は2031年にかけて年平均成長率4.62%で拡大する見込みです。

- 容量別では、6〜8kgセグメントが2025年の洗濯機市場において45.81%のシェアを占めました。同じ6〜8kgセグメントは2031年にかけて年平均成長率4.91%で成長する見込みです。

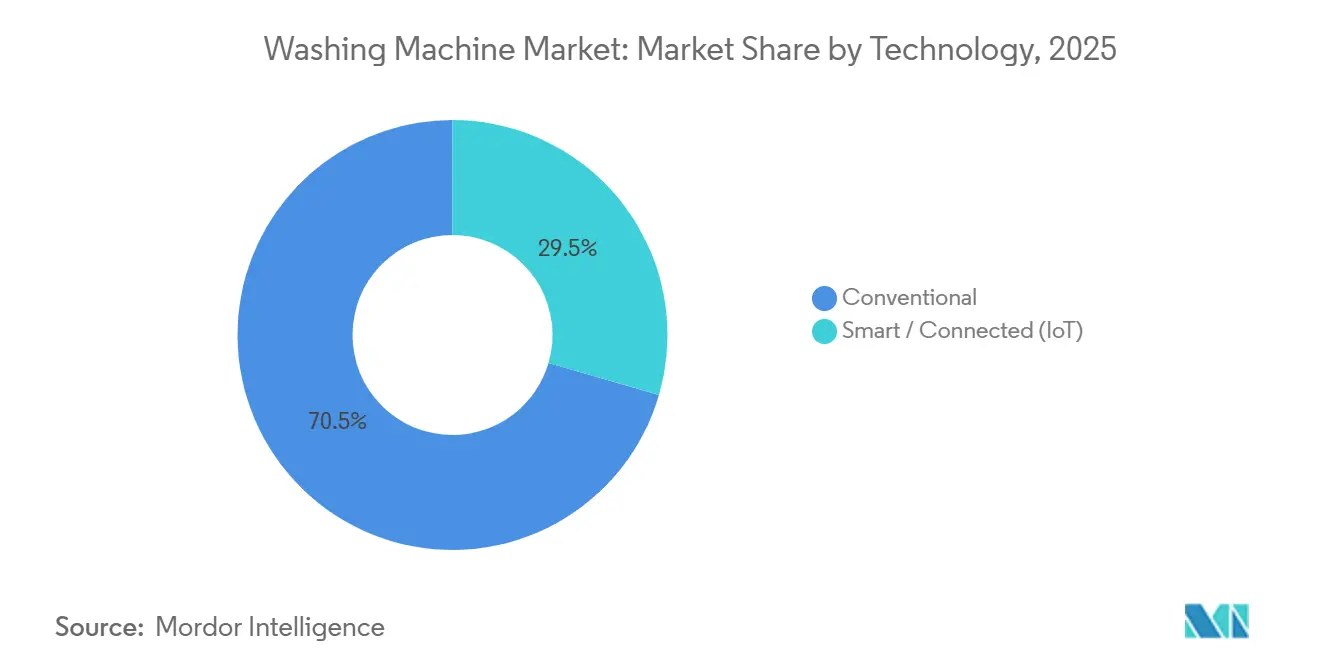

- 技術別では、従来型洗濯機が2025年の洗濯機市場において70.54%のシェアを保持しており、2031年にかけて年平均成長率5.16%で成長する見込みです。

- エンドユーザー別では、住宅用途が2025年の洗濯機市場において69.74%のシェアを占めました。商業用途は2031年にかけて年平均成長率5.38%で成長する見込みです。

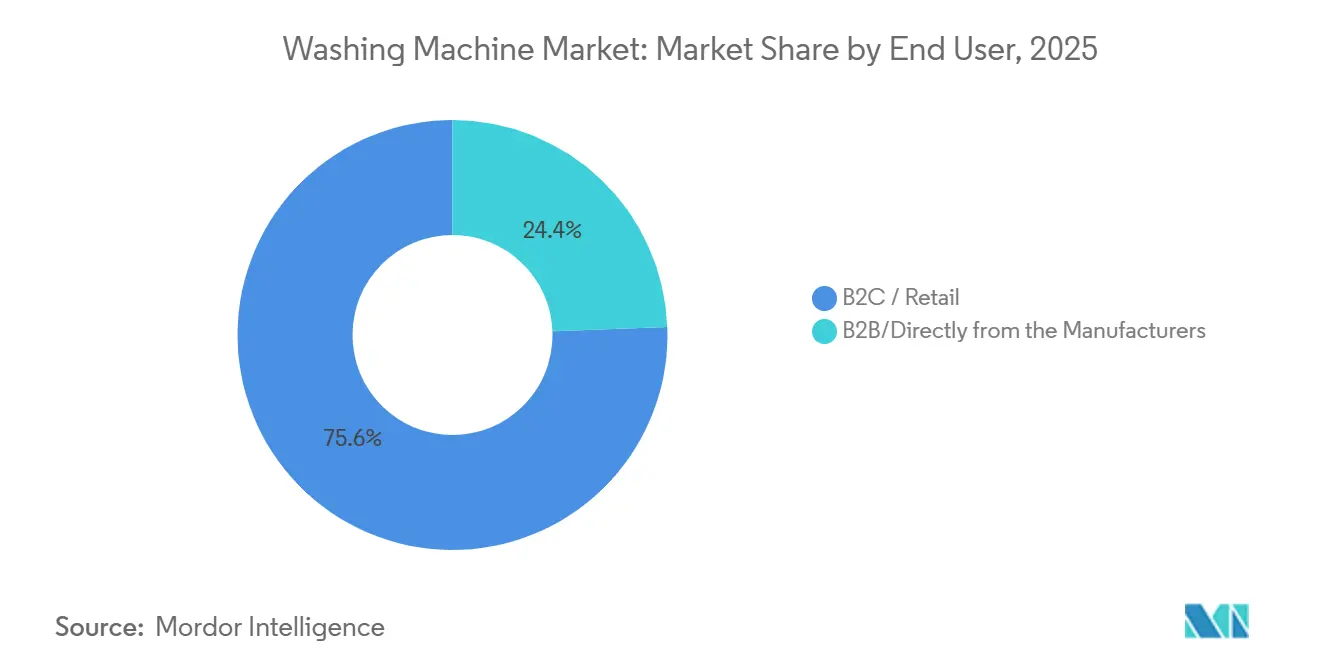

- 流通チャネル別では、B2C小売が2025年の洗濯機市場において75.61%のシェアを獲得しました。オンラインチャネルは2031年にかけて年平均成長率5.91%を記録する見込みです。

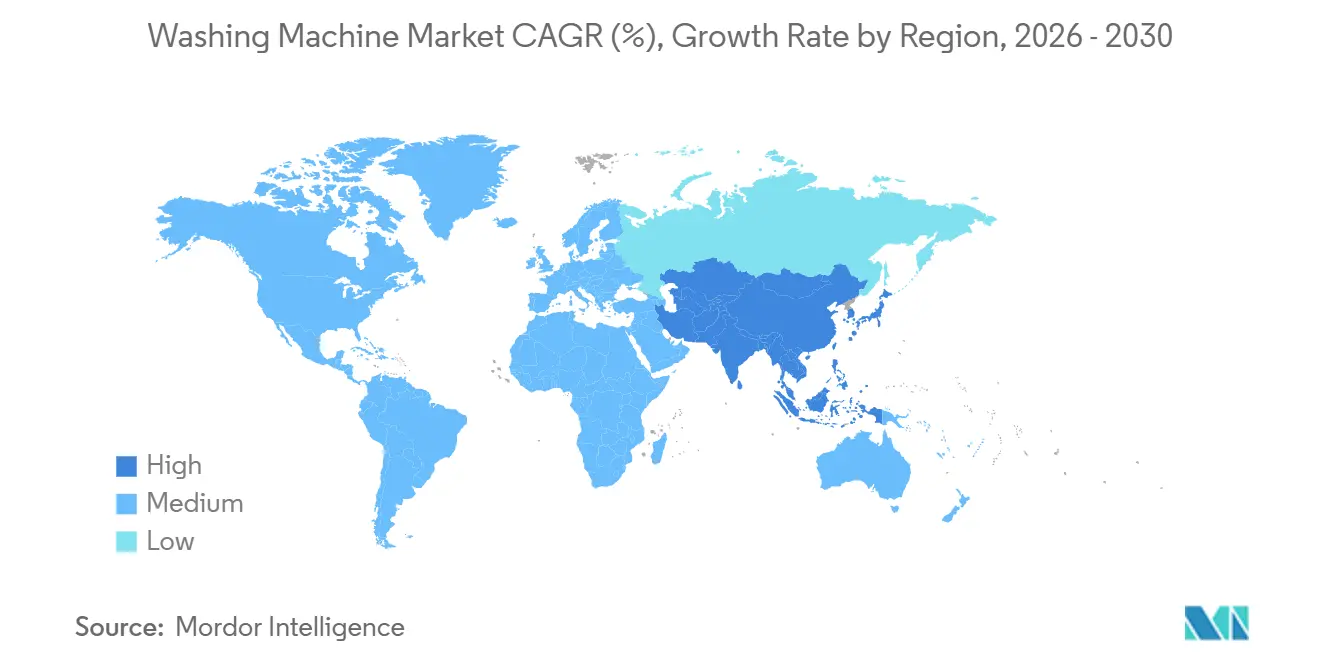

- 地域別では、アジア太平洋地域が2025年に40.71%のシェアでリードしました。アジア太平洋地域は2031年にかけて年平均成長率3.39%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル洗濯機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高効率・低水消費洗濯機への規制主導の買い替え | +0.8% | 欧州連合、カリフォルニア州、ニューヨーク州での早期利益を伴うグローバル | 中期(2〜4年) |

| アジア太平洋地域における拡大する中間層世帯での初回導入 | +1.2% | アジア太平洋地域中核(インド、インドネシア、ベトナム)、中東・アフリカへの波及 | 長期(4年以上) |

| スマート/コネクテッド機能とエコシステムバンドルによるプレミアム化 | +0.6% | 北米、西欧、都市部アジア太平洋地域 | 短期(2年以内) |

| オムニチャネルおよびオンライン小売によるアクセスと価格発見の加速 | +0.5% | グローバル、特にインドおよび中国の第2・第3層都市 | 中期(2〜4年) |

| 準拠設計を優遇する新興マイクロファイバーろ過義務 | +0.3% | ニューヨーク州、カリフォルニア州、オレゴン州(2030年)、フランス(2025年)、オーストラリア(2030年) | 長期(4年以上) |

| インセンティブを解放するグリッド連携・デマンドレスポンス対応洗濯機 | +0.2% | 積極的なデマンドレスポンスプログラムを持つ北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高効率・低水消費洗濯機への規制主導の買い替え

基準とラベリングフレームワークは、より低いエネルギーおよび水消費フットプリントに向けて整合されており、旧型モデルの買い替えを前倒しにし、プレミアムで効率的な設計を優遇しています。欧州連合では、再スケーリングされたA〜Gエネルギーラベルおよび関連製品要件が消費量を段階的に引き下げ続けており、2030年のベンチマークが新製品開発とマーケティング訴求を測定可能な家庭節約に向けて誘導しています。これにより、厳格な試験手順と検証済みの性能文書を満たす効率的なフロントローダーの対象市場が拡大しています。米国では、ニューヨーク州の定義されたサイズ閾値の繊維に対する高捕捉フィルターを義務付ける制定法案など、マイクロファイバーろ過に関する州レベルの取り組みがコンプライアンスコストを増加させる一方で、実証済みのろ過設計を統合した先行企業を差別化しています。ブランドが製品ポートフォリオをこれらの要件に合わせるにつれ、消費者はエネルギーと水の節約からより明確なライフサイクル価値を見出し、採用を停滞させることなく平均販売価格の上昇を支持しています。これらの政策シグナルは、グローバル洗濯機市場における価格帯全体でより明確なアップグレード経路に転換されています[1]欧州委員会、「再スケーリングされたA〜Gエネルギーラベルと2030年効率ベンチマーク」、欧州委員会、ec.europa.eu。

スマート/コネクテッド機能とエコシステムバンドルによるプレミアム化

洗剤投入を自動化し、生地の種類を識別し、オフピーク料金に合わせてサイクルをスケジュールする機能セットが、コネクテッド洗濯機およびコンボ機の価格対価値方程式を拡大しています。SamsungのBespoke AIランドリーラインナップは、AIエネルギーモードと生地感知ロジックをSmartThingsに連携させ、より広いホームエコシステム内での自動エネルギー最適化とサイクルオーケストレーションを可能にしています。WhirlpoolはFreshFlowベンティングアプローチと高度なシーリングを導入して臭気を抑制しながら、手動介入を減らしてリウォッシュシナリオを最小化するアプリ機能と組み合わせています。LGのAIダイレクトドライブ2.0とThinQは、生地検出、モーション制御ロジック、リモートサイクル制御を複数のフォームファクターに提供しており、コネクテッド洗濯機を従来型モデルからの明確なステップアップ経路として位置付けています。ランドリー、冷蔵、エアコンにわたるエコシステムバンドルは、ソフトウェア、アクセサリー、オプションのサブスクリプションを調和させるブランドのロックイン効果を強化しています。これらのプレミアム属性は、コネクティビティが上位層のSKUにおける期待される機能となるにつれ、グローバル洗濯機市場における持続的なアップグレードの物語を支えています[2]Samsung Electronics、「Bespoke AIランドリーとAIエネルギーモード」、Samsungグローバルニュースルーム、news.samsung.com。

オムニチャネルおよびオンライン小売によるアクセスと価格発見の加速

デジタルチャネルは検索とフルフィルメントの摩擦を圧縮しており、特にアジア太平洋地域では洗濯機のオンライン普及率がすでに大きなシェアを占め、二桁成長率で拡大し続けています。より多くの購買行動がオンライン探索と店舗訪問および設置予約を組み合わせるにつれ、ブランドは在庫をローカライズし、注文から設置までの時間を短縮して大型家電における顧客満足度を高めることができます。ファイナンスツール、ライブ設定サポート、エネルギーラベルのクロス比較はオンラインで展開しやすく、都市中心部を超えたプレミアム機能の採用を促進します。QRリンクのエネルギーラベルとガイド付きデモを統合したショールーム形式は、延長保証やアクセサリーのアタッチ率を高めることで実店舗の関連性を維持するのに役立っています。このオムニチャネルアーキテクチャは価格透明性を向上させ、都市部および準都市部市場全体での獲得摩擦を低下させ、グローバル洗濯機市場のより広いリーチを支援しています。

準拠設計を優遇する新興マイクロファイバーろ過義務

繊維脱落への意識が高まっており、先行採用地域は合成繊維の排出を抑制することを目的としたろ過規則に向けて動いています。ニューヨーク州は捕捉性能を定義するマイクロファイバーろ過要件を制定しており、これは現在、米国全体の製品ロードマップと小売品揃え計画の参照点となっています。欧州では、厳格なエネルギーラベリングと共存する高まる環境精査が、ブランドに対してユーザーフレンドリーで耐久性のある繊維捕捉ソリューションと効率的な洗浄動作を組み合わせることを促しています。メーカーは再利用可能なメッシュ要素またはメンテナンスが容易なモジュール式フィルターカートリッジの統合を開始しており、一部の企業はコンプライアンス準備を示すために製品文書にろ過対応状況を報告しています。このポジショニングは、有効期日が近づくにつれて在庫陳腐化リスクを低減しながら、準拠SKUに対して適度な価格プレミアムを支持します。この変化は、特に公共調達や小売業者の基準が準拠設計を優先する場合に、グローバル洗濯機市場における製品差別化の追加層を生み出しています[3]Samsung Electronics、「Bespoke AIランドリーとAIエネルギーモード」、Samsungグローバルニュースルーム、news.samsung.com。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興市場における価格感度および非公式・中古家電との競合 | -0.6% | 日本・韓国を除くアジア太平洋地域、サブサハラアフリカ、南米の一部 | 中期(2〜4年) |

| 投入コストの変動とサプライチェーンの混乱がマージンを圧迫 | -0.4% | グローバル、半導体依存のスマートモデルで深刻 | 短期(2年以内) |

| 水不足の制約と排水費用が使用を抑制 | -0.2% | 中東・アフリカ、インドの一部、オーストラリア | 長期(4年以上) |

| 修理権と長寿命化政策による買い替えサイクルの長期化 | -0.3% | 欧州連合、カリフォルニア州、および米国連邦レベルでの潜在的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

投入コストの変動とサプライチェーンの混乱によるマージン圧迫

コネクテッド洗濯機の電子部品含有量は、部品のリードタイムと物流に対して敏感であり、供給が逼迫した状況では急激に変動する可能性があります。制御基板の統合が深いメーカー、またはローカライズされた基板生産を持つメーカーは、調達サイクルを短縮し、航空貨物コストへの露出を抑制することができ、ユニット経済性を安定させます。完成品メーカーが生産拠点とサプライヤーベースを多様化する場合、そうでなければ粗利益率を侵食する可能性のある関税と輸送コストの変動を軽減します。制御基板の調達、センサー、コネクティビティモジュールに依存する発売サイクルにおいて、オンタイム・イン・フル指標とレジリエンス対策を開示する大手プレーヤーは、より予測可能なスループットを示しています。このような措置は、部品コストが急騰する際に価格水準を維持しながら、プレミアムSKUの安定した供給を維持するのに役立ちます。最終的な効果は、グローバル洗濯機市場において重要なサブアセンブリをローカライズしリスクを分散させる持続的なインセンティブです。

修理権と長寿命化政策による買い替えサイクルの長期化

スペアパーツの入手可能性と文書化を確保する耐久性と修理可能性の規則は、サービス寿命を延長しており、住宅用洗濯機の自然な買い替え率を低下させています。これらの措置は消費者にとっての長期的な価値を高め、マージンを部品とサービスにシフトさせ、強固なサービスネットワークを持つブランドを優遇します。製品マネージャーは、主流の買い物客を価格面で排除しないよう、コスト目標に対してより堅牢なビルドとモジュール式アセンブリのバランスを取る必要があります。小売業者は、保証紛争を減らし、アフターサービス能力に合わせた品揃えを行うために、修理対応モデルに向けて在庫を調整しています。長期的には、このような規則は認定サービスおよびリファービッシュチャネルを通じて延長されたライフサイクルを収益化できる垂直統合ブランドを優遇します。グローバル洗濯機市場は、革新と価格競争力を維持しながら長寿命化目標に合わせるために、製品とチャネルの戦略を適応させ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヒートポンプコンボの台頭の中でトップロードがオムニチャネル量を牽引

フロントロード洗濯機は、優れた資源効率と乾燥前の残留水分を低減する高い最終脱水速度に支えられ、2025年のグローバル洗濯機市場シェアの65.92%を占めました。トップローダーは、水コストと床面積の制約が少ない市場において、より短いサイクルとサイクル途中での投入のしやすさを求める価格重視の買い手として、2031年にかけて年平均成長率4.62%を記録する見込みです。グローバル洗濯機市場は、エネルギー使用量を削減し、アパートでの外部ベントの必要性を排除するベントレスヒートポンプシステムを備えた洗濯乾燥機コンボへの製品開発を集中させています。大手ブランドのフラッグシップモデルは、汚れレベルと生地の種類を検出するAI機能を統合しており、リウォッシュ率の低減と中〜プレミアム価格帯でのアップグレードストーリーの強化に役立っています。ショールームでは、透明なエネルギーラベルの比較とライブ脱水速度デモが、販売時点でパフォーマンスの明確さを求める買い手に対してフロントロードとトップロード設計の違いを明確にするのに役立っています。水とエネルギーの閾値へのコンプライアンスはフロントロード設計の方が容易ですが、トップローダーはインペラーの再設計、より高い脱水速度、よりスマートなサイクルロジックによって改善されています。グローバル洗濯機市場は、両フォーマットが効率性と利便性の目標を満たすために近代化するにつれて恩恵を受けています。

サイクル速度への期待とフォームファクターの制約が品揃えを再形成しており、洗濯乾燥機コンボがプレミアムエネルギー性能への省スペースな経路として台頭しています。Samsungのコンボラインは、ヒートポンプ乾燥を備えた単一ドラム製品が都市部のアパートに収まりながら大幅なエネルギー削減を達成できることを示しており、定期的な割引とファイナンスを含む価格戦略がコンボシステムの初回購入者の採用障壁を低下させています。ブランドはまた、追加機器を必要とせずに特定の家庭のニーズに対応するために、強化された臭気制御やペットの毛サイクルなどのユースケース機能を構築しています。規制上の期待は引き続き重要な設計の基準点であり、フロントローダーはより厳格な水係数に本来的に適合しており、トップローダーは機械的およびソフトウェアの改良によって追いついています。米国での水使用基準の再調整の提案は、速度とシンプルさが最も重要な場所でのトップロード採用の復活を支持するサイクル時間最適化のための余地を生み出す可能性があります。フォーマット全体にわたって、生地クラスごとに投入量と動作パターンを調整する統合AIが基本的な差別化要因になりつつあり、グローバル洗濯機市場におけるプレミアム製品ポジショニングを形成し続けています[4]連邦官報、「エネルギーおよび水基準の規則制定ドケット」、連邦官報、federalregister.gov。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量別:中間帯6〜8kgが量を支え、8kg超が商業用の上昇余地を獲得

6〜8kg容量帯は2025年の販売の45.81%を占め、アクセスしやすい価格帯でスペース効率とファミリー負荷の柔軟性のバランスを取っています。このセグメントは、より多くの共働き世帯が洗濯時間をより少ないサイクルに集約し、都市部の間取りが標準的なクローゼットと洗濯スペースに収まる24〜27インチのプラットフォームを優先するにつれ、2031年にかけて年平均成長率4.91%で成長する見込みです。6〜8kgセグメントのグローバル洗濯機市場規模は、この安定した量の拡大とセグメントの中間層における自動投入とより速い脱水への一貫したアップグレードとともに上昇する見込みです。5kg未満のコンパクトフォーマットは、寮や単身世帯向けのニッチとして残り、携帯性が評価されますが、より低い脱水性能と手動給水のトレードオフによって制約されています。高端では、8kg超のユニットが、一度の洗濯で完了できる大型世帯と軽商業環境での牽引力を高めています。

機能アップグレードは6〜8kg層に波及しており、複数回の洗濯に対応したサイズの投入リザーバーや、メンテナンスプロンプトとサイクル選択を簡素化するモバイルアプリが含まれています。Boschの24インチコンパクトポートフォリオは、コネクテッド機能と自動投入が小スペース使用に適応できることを示しており、密集した都市でのプレミアム訴求を広げています。水不足地域は、1kgあたりの消費量が少ないため6〜8kg層内でフロントロード設計を選好しますが、水が豊富または価格重視の市場では依然として大容量トップローダーが混在しています。オーストラリアの更新されたエネルギー評価要件は、ラベル上のサイクル時間と消費電力の視認性を高めており、洗浄品質を損なうことなく乾燥時間を短縮するためにメーカーをより高い脱水速度に向けて促しています。OEMがより多くの部品とテストをローカライズするにつれ、コア事業として安定した6〜8kg量に依存するプライベートブランドおよび地域ブランドのリードタイムが改善し続けています。グローバル洗濯機産業は、超大容量およびコンボモデルに特化した機能を確保しながら、主流採用のためにこのセグメントのサイズと調整を続けています。

技術別:スマートの台頭にもかかわらず従来型が統合を維持;価格対性能のギャップが持続

IoTまたはアプリベースの制御を持たない全自動および半自動ユニットを含む従来型非コネクテッド洗濯機は、2025年のグローバル洗濯機市場シェアの70.54%を占め、インド、インドネシア、ベトナムの第2・第3層都市の価格重視の買い手がコネクティビティよりも初期購入価格を優先するにつれ、2031年にかけて年平均成長率5.16%で成長する見込みです。このパターンは、普及率のわずかな向上が相当な絶対量を生み出す未開拓地域全体の大規模な設置台数を反映しており、より小さなベースから拡大しているスマートモデルのユニット追加を上回る可能性があります。インドでは、下取り補助金と継続的な価格圧縮が、Wi-Fiを必要とせずにインバーターモーターと負荷感知ロジックが普及するにつれ、全自動従来型ユニットへのシフトを支援しています。結果として生じる価格対性能プロファイルは、信頼性の高いサイクル、予測可能な運転コスト、わかりやすい操作を求める世帯にとって従来型フォーマットを魅力的に保っています。

従来型機は引き続きアクセスしやすい価格で実用的なインテリジェンスを追加しています。LGのインド向けエッセンシャルシリーズは、デュアル給水バルブと樹脂コーティングドラムを使用して硬水と低給水圧力を管理しており、コネクティビティやクラウド機能を追加することなくインフラの制約に対処するのに役立っています。東南アジアの主流トップローダーは、インバーターダイレクトドライブモーターと、最小限のセットアップで一般的な生地と汚れレベルを処理するなじみのあるプリセットサイクルを組み合わせています。これらの追加は、部品表を抑えながら効率と洗浄の一貫性を向上させます。結果として、リモートコントロールやアプリベースのスケジューリングよりも耐久性と使いやすさを求める買い手にとって明確な価値ストーリーが生まれます。ブロードバンドカバレッジ、データコスト、またはアプリ採用が不均一な市場では、この機能とコストのバランスがグローバル洗濯機市場内での従来型フォーマットの勢いを維持しています。

スマートおよびIoTコネクテッド洗濯機は設置台数の少数派にとどまっていますが、グローバル洗濯機市場においてより小さな基盤から急速に成長しています。SamsungのAI OptiWashとAIエネルギー機能は、汚れレベルの感知、水と時間の調整、オフピーク時間帯への運転シフトに重点を置いており、WhirlpoolのLoad & Go投入は洗剤の無駄を減らしてサイクル全体の洗浄の一貫性を向上させるよう設計されています。政策的背景も重要です。2025年5月、米国エネルギー省は住宅用衣類洗濯機の改正水使用基準の廃止を提案しており、法定の水係数9.5に戻り、コストを追加するコネクテッド機能と効率ポジショニングを組み合わせる圧力を軽減することになります。相互運用可能な基準が拡大するにつれ、MatterによるBSHの早期取り組みは、マルチプラットフォーム制御がいかに普遍的に感じられるかを示しており、これにより時間の経過とともにコネクティビティプレミアムが圧縮され、競争がハードウェア性能、サービス品質、総所有コストに戻る可能性があります。

エンドユーザー別:住宅用が基盤を固め、商業用が衛生とスループットニーズで上回る

住宅用途は、安定した買い替えサイクルと投入自動化およびコネクティビティへの拡大するアップグレード経路のために、2025年の需要の69.74%を占めました。商業用途は、ホテル、医療施設、集合住宅運営者が衛生、稼働時間、エネルギー節約を強化するためにフリートを更新するにつれ、2031年にかけて年平均成長率5.38%で成長する見込みです。グローバル洗濯機市場は、スループットと信頼性を優先する商業用買い手から恩恵を受けており、これにより大容量ユニット、堅牢な駆動システム、コネクテッド診断が支持されています。多くの都市では、集合住宅開発業者がユニットあたりの配管コストを削減し、キャッシュレスのアプリベース決済システムからの付随収益源を生み出すために集中型ランドリールームを使用しています。

商業用買い手は、迅速な技術者対応と代替機器へのアクセスを保証するサービスレベル契約を好むことが多く、フリートの稼働時間を高め、運営マージンを安定させます。スマート診断と予知保全は計画外のダウンタイムとスペアパーツ在庫を削減しており、これは日常業務の基盤となる20〜50kgの機械にとって特に価値があります。医療および接客業の用途は、監査ログで検証できるバリア設計と強化された消毒サイクルの必要性を強化しています。住宅用と商業用の両方の用途にわたって、全自動駆動への移行が続き、コネクティビティ機能はエネルギーと労働に関連する明確な回収期間により商業用でより速く拡大しました。これらの違いは、グローバル洗濯機市場において各設定に合わせてモーター制御、ユーザーインターフェース、サービス性を調整するロードマップを形成しています。

流通チャネル別:オンラインが急増、B2C小売は体験で防衛

B2C小売は、ライブデモ、騒音比較、および購入者の懸念を和らげる当日または翌日設置の強みにより、2025年の販売の75.61%を獲得しました。オンラインチャネルは、迅速な配送拡大、エネルギーラベルの透明性、および価格重視の買い手にとってプレミアムモデルを手の届く範囲に引き込むファイナンスオファーを活用して、年平均成長率5.91%で成長する見込みです。オンラインチャネルのグローバル洗濯機市場規模は、マーケットプレイスがラストマイルサービスを改善し、ブランドストアが価格とバンドルを厳密に管理する直接消費者向けモデルに投資するにつれて上昇する見込みです。店内ショールームは触覚確認とブランド間比較のために引き続き重要であり、ブランドはQRリンクのエネルギーデータとサイクル設定をパーソナライズするカスタマイズされたコンサルテーションで小売を強化しています。

専用ブランドアウトレットはフットプリントを拡大してAI機能に関する一貫した体験を提供し、チェックアウト時にバンドルされた場合の保証カバレッジを延長します。大手小売業者は品揃えの幅とプライベートブランドのファイナンスを組み合わせて、中間層およびプレミアムSKUの購入決定を円滑にします。ブランドはまた、下取りクレジットとリファービッシュプログラムを自社チャネルに結び付け、古い家電から価値を回収しながら新規販売への経路を強化しています。Samsungの大型フォーマット体験とオンラインストアは、コンボユニットとコネクティビティ機能を強調するプロモーションと連携しており、製品ナラティブのコントロールを強化しています。このバランスの取れたオムニチャネルミックスは、グローバル洗濯機産業においてフォーマット全体でシェアの安定を支え続けています。

流通チャネル別:オンライン成長が小売ランドスケープを再形成

B2C小売は、ライブデモ、騒音比較、および購入者の懸念を和らげる当日または翌日設置の強みにより、2025年の販売の75.61%を獲得しました。オンラインチャネルは、迅速な配送拡大、エネルギーラベルの透明性、および価格重視の買い手にとってプレミアムモデルを手の届く範囲に引き込むファイナンスオファーを活用して、年平均成長率5.91%で成長する見込みです。オンラインチャネルのグローバル洗濯機市場規模は、マーケットプレイスがラストマイルサービスを改善し、ブランドストアが価格とバンドルを厳密に管理する直接消費者向けモデルに投資するにつれて上昇する見込みです。店内ショールームは触覚確認とブランド間比較のために引き続き重要であり、ブランドはQRリンクのエネルギーデータとサイクル設定をパーソナライズするカスタマイズされたコンサルテーションで小売を強化しています。

専用ブランドアウトレットはフットプリントを拡大してAI機能に関する一貫した体験を提供し、チェックアウト時にバンドルされた場合の保証カバレッジを延長します。大手小売業者は品揃えの幅とプライベートブランドのファイナンスを組み合わせて、中間層およびプレミアムSKUの購入決定を円滑にします。ブランドはまた、下取りクレジットとリファービッシュプログラムを自社チャネルに結び付け、古い家電から価値を回収しながら新規販売への経路を強化しています。Samsungの大型フォーマット体験とオンラインストアは、コンボユニットとコネクティビティ機能を強調するプロモーションと連携しており、製品ナラティブのコントロールを強化しています。このバランスの取れたオムニチャネルミックスは、グローバル洗濯機産業においてフォーマット全体でシェアの安定を支え続けています。

地域分析

アジア太平洋地域は2025年に40.71%のシェアでリードし、都市化、デジタルコマース、ローカライズされた製造能力が主要経済圏全体で整合するにつれ、2031年にかけて年平均成長率3.39%で成長する見込みです。中国は地域最大の国別市場であり、世帯がAI対応モデルにアップグレードするにつれ、量的な買い替えからプレミアムコネクテッド機能への移行を進めています。インドの強い消費勢いは、全自動洗濯機のより広い採用と、可変水圧と硬水に対応するローカライズされた製品ラインを支援しており、リードタイムを短縮するための国内部品製造とプリント回路基板能力への投資によって支えられています。主要なアジア太平洋市場全体でオンラインシェアは高く上昇しており、ブランドは配送速度と品質を維持するために在庫をローカライズし設置のためのパートナーシップを結ぶよう促されています。オーストラリアの更新されたGEMSフレームワークは、ラベル上のエネルギーと水の性能およびプログラム時間の視認性を高めており、水不足地域でのフロントローダーとヒートポンプコンボのより広い採用を支援しています。グローバル洗濯機市場は、部品エコシステムと物流が密度を増すにつれ、アジア太平洋地域全体の規模効果から恩恵を受けています。

欧州は貢献度で第2位の地域であり、プレミアム価値を再定義する厳格なエネルギーラベリングと高まる修理可能性への期待により、最も急成長している先進市場の一つです。欧州連合の再スケーリングされたA〜Gラベルはエネルギー性能の明確な階層を設定しており、エネルギー使用の2030年ベンチマークが次世代洗濯機のエンジニアリング目標を導いています。西欧の小売業者の品揃えは、在庫陳腐化リスクを避けるために準拠SKUに向けて早期に移行しており、ろ過や修理可能性に関する今後の規則に事前準拠する先行企業を優遇しています。英国と北欧諸国は、電気料金が消費削減を優遇し、世帯が家電を選択する際にライフサイクルコストをますます考慮するヒートポンプ乾燥と効率的なランドリーソリューションで強い勢いを示しています。大手欧州メーカーは修理可能性と長寿命化目標との整合を開示しながら、一般的なスマートホームプラットフォームと統合するコネクテッド機能を組み立てています。この政策と小売業者の構造は、欧州全体のグローバル洗濯機市場における安定したプレミアム化を維持しています。

北米はほぼグローバルペースでバランスの取れた成長プロファイルを維持しており、安定した買い替えサイクルとスマートホーム互換性への高まる期待があります。大手ブランドは、サプライレジリエンスを強化し、サイト内の再生可能エネルギー調達に結び付けた製品ラインを支援するために、米国工場への能力と技術投資を発表しています。デマンドレスポンス対応機能は、電力会社がオフピーク運転を自動化するコネクテッド家電の動的料金と払い戻し適格性を拡大するにつれ、視認性を高めています。カナダと米国では、ブランドストアとマルチブランド小売業者が大容量モデルの購入経路の基盤であり続ける一方、直接消費者向けチャネルは柔軟なファイナンスと迅速なフルフィルメントを重ねています。北米製造ネットワークにおけるメキシコの役割は拡大しており、地域需要に対して関税に強いオプションとより短い物流経路を提供しています。この地域エコシステムは、グローバル洗濯機市場における長期的な設置台数とアップグレードサイクルを支援しています。

競合ランドスケープ

競争は多国籍ブランドと地域の挑戦者にわたって広範囲に及んでおり、差別化はハードウェアを超えてAI対応ケア、投入精度、エネルギー最適化へと移行しています。Samsungの最新ランドリーラインナップは、AIエネルギーモードと生地感知を展開してサイクル制御を改善しピーク時間帯のエネルギー消費を削減しており、エアコンと冷蔵を含むスマートホームエコシステムを補完しています。LGはAIダイレクトドライブをフォーマット全体に拡大し続け、モーション制御と生地検出をThinQアプリと統合して使いやすさとケア結果を向上させています。Whirlpoolは、高需要ラインの垂直統合と能力を強化する米国事業に投資しながら、プレミアムポジショニングを維持するために高度なベンティングと投入リザーバーなどの機能を拡張しています。これらの動きは、グローバル洗濯機市場においてコネクテッドホームの買い手に響くライフサイクル節約と利便性に収束しています。

コンプライアンスポジショニングは、ブランドがエネルギー性能、ろ過、修理可能性に関する今後の規則を満たすまたは超えるSKUで小売店の売り場スペースを確保しようとする中で、積極的なレバーとなっています。早期コンプライアンスは大型チェーンの品揃えリスクを低下させ、ラベルと訴求をモデル全体で整合させることで買い物客へのメッセージングを簡素化します。早期のMatterコネクティビティを持つ欧州メーカーは相互運用性とプライバシー保証を強調しながら、ユニット全体の交換ではなくモジュールレベルの修理を可能にする耐久性機能を計画しています。米国では、ろ過政策の勢いとデマンドレスポンス適格性が、電力会社プログラムとホームエネルギー管理システムと統合するコネクテッド洗濯機の論拠を強化しています。このパターンは、初期購入を超えて価値を保持するスマートで修理可能かつ効率的な設計への段階的な収束を支援しています。この整合は現在、グローバル洗濯機市場におけるプレミアム層の競争の中心となっています。

チャネル戦略は、実店舗とデジタルの旅が互いを強化するハイブリッドな世界に適応しています。ブランドストアはAIサイクルとろ過要素のキュレーションされたデモを提供し、オンラインチャネルは比較とスケジューリングを合理化し、プレミアム機能へのアクセスを広げるファイナンスで摩擦を低減します。サービスネットワークは、修理権が強い市場での価値提案のより大きな部分であり、認定技術者、部品物流、延長された尾部を収益化するリファービッシュプログラムを持つプレーヤーを優遇します。コネクテッド診断が普及するにつれ、解決までの時間が改善し、顧客満足度と再購入意向が高まっています。これらの発展は、コンプライアンス準備とエコシステムの結び付きと相まって、グローバル洗濯機市場における現在の競争差別化の波を形成しています。

洗濯機産業リーダー

Haier Smart Home

Midea Group

Whirlpool Corporation

LG Electronics

Samsung Electronics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Whirlpool Corporationは、KBIS 2026においてMaytag Pet Proトップロードランドリーシステムと、FreshFlowベントシステムおよびUVクリーンを搭載した新しいフロントロードタワーを展示し、米国製造と製品ポートフォリオの幅広さを強調しました。

- 2026年1月:Samsung ElectronicsはCES 2026においてAI搭載のBespoke AIランドリーラインナップを発表し、コンボモデルでの洗濯から乾燥までのより速いサイクル、強化された熱交換器、およびタッチスクリーンフラッグシップより低価格に位置付けられた新しいLCDジョグダイヤルバリアントを含みました。

- 2025年12月:LG Electronicsは、強化された生地感知、専用ペットケアサイクル、最大16kgの容量を備えたフロントロード、トップロード、洗濯乾燥機カテゴリーにわたる10台の新しいAI DD 2.0洗濯機を発売しました。

- 2025年1月:SamsungはIFA 2025においてA-65%のBespoke AI洗濯機を発表し、クラス最低値に対して削減されたエネルギー消費と、より高い乾燥容量とより速いサイクルを備えた第2世代コンボユニットを特徴としました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、洗濯機市場を、フロントロード、トップロード、二槽式、スマート接続モデルを含む、洗浄・すすぎ・脱水機能を備えた新規製造の家庭用および軽商業用機器の世界販売額と定義しており、アフターマーケット部品および業務用コインランドリー機器は除外しています。

スコープ除外:業務用トンネルウォッシャーおよび産業用ウォッシャーエクストラクターは本調査の対象外です。

セグメンテーション概要

- 製品タイプ別

- フロントロード

- 乾燥機付き

- 乾燥機なし

- トップロード

- 乾燥機付き

- 乾燥機なし

- ツインタブ

- フロントロード

- 容量別

- 5kg未満

- 5〜8kg

- 8kg超

- 技術別

- 従来型

- スマート/コネクテッド(IoT)

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 専用ブランドアウトレット

- オンライン

- その他の流通チャネル

- B2B/メーカーからの直接購入

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、MEA全域にわたる家電OEMプランナー、ティア1部品サプライヤー、地域ディストリビューター、大手家電量販店にインタビューを実施しています。これらの対話により、二次情報源では示唆にとどまる平均販売価格、買い替えサイクル、スマート機能の普及率を検証しています。

デスクリサーチ

UN Comtrade通関コード(HS 8450)、国際エネルギー機関(IEA)の家電効率ファイル、OECDの家電支出パネル、各国統計ポータルなどのオープンデータセットをスクリーニングし、ユニットフローと価格帯を把握しています。年次報告書、投資家向け資料、10-Kはブランド別の収益内訳を提供しており、D&B Hooversにおいて一貫した会計年度カレンダーに基づき照合されています。業界誌、家電業界団体、Dow Jones Factivaのニュースアーカイブは、技術動向、関税の影響、小売チャネルミックスの追跡に活用されています。このリストは例示であり、デスクリサーチの基盤には多数の追加情報源が用いられています。

市場規模推計と予測

トップダウンモデルにより、生産・輸入・輸出統計を見かけ上の消費量に変換し、小売業者監査からサンプリングしたASP×数量を用いたボトムアップのクロスチェックを選択的に実施しています。主要変数には、世帯普及率、平均買い替え間隔、スマート接続シェア、鉄鋼・樹脂コスト指数、省エネ規制が含まれており、これらの推移が2030年までの価値を予測する多変量回帰に投入されます。ボトムアップ推計に乖離が生じた場合は、最終承認前にギャップ比率を適用して合計値を整合させます。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動異常フラグ、シニアアナリストによるピアレビュー、およびセクターヘッドによる承認です。数値は外部の価格・出荷トラッカーと比較され、2標準偏差を超える乖離が生じた場合は再作業が実施されます。レポートは年次で更新され、関税・基準・マクロショックがインプットに重大な影響を与えた場合には中間更新が行われます。

Mordorの洗濯機ベースラインが信頼性を持つ理由

公表されている市場規模はしばしば異なります。これは、各社が異なる製品スコープ、価格前提、更新頻度を採用しているためです。

主なギャップ要因としては、スマート乾燥機が含まれているかどうか、グレーマーケット輸入の取り扱い方法、使用される平均価格推移、および為替変動に対するモデルの再調整頻度が挙げられます。Mordorの調査は単一のグローバルスコープを設定し、加重平均地域別ASPを適用し、12ヶ月ごとに更新することで、乖離を最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 69.10 B(2025年) | Mordor Intelligence | - |

| USD 66.91 B(2025年) | Global Consultancy A | 二槽式ユニットを除外;2027年以降のASPをフラットと仮定 |

| USD 87.25 B(2024年) | Trade Journal B | 業務用コインランドリー機器を合計に統合 |

| USD 56.77 B(2024年) | Industry Association C | 従来型機器のみを対象とし、スマート接続プレミアムを除外 |

この比較は、スコープおよび価格カーブの違いを排除した場合、当社の2025年ベースラインがバランスの取れた中間値を提供しており、意思決定者に対して透明性・再現性・シナリオテストへの対応力を備えた数値を提供していることを示しています。

レポートで回答される主要な質問

グローバル洗濯機市場の2031年までの成長見通しは?

グローバル洗濯機市場規模は2031年までに831億1,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率3.13%で成長し、規制主導の効率アップグレードとAI対応機能の採用によって支えられています。

現在の買い手の好みをリードしている製品タイプと容量は?

フロントローダーは2025年に65.92%のシェアでリードし、6〜8kg容量帯はフットプリントとファミリー負荷の柔軟性のバランスで45.81%のシェアを占め、両セグメントは自動投入とより高い脱水速度への高まる期待によって支えられています。

チャネルとエンドユーザー別で最も速い販売勢いはどこにありますか?

オンラインチャネルはより強力な物流とファイナンスにより年平均成長率5.91%で成長する見込みであり、商業用途はホテル、医療、集合住宅が衛生、稼働時間、エネルギー節約のためにフリートを更新するにつれ年平均成長率5.38%で成長する見込みです。

政策は製品ロードマップと価格ダイナミクスをどのように形成していますか?

欧州連合の再スケーリングされたA〜Gラベルとニューヨーク州のマイクロファイバーろ過規則は、準拠した効率的な設計を品揃えに早期に押し込んでおり、準拠SKUのプレミアム価格を正当化するライフサイクル節約を明確にしながらユニットあたりの価値を高めています。

需要の最大シェアを牽引すると予想される地域はどこですか?

アジア太平洋地域は2025年の需要の40.71%でリードし、都市化、デジタルコマース、ローカライズされた製造により2031年にかけて年平均成長率3.39%で成長する見込みであり、欧州は厳格なエネルギーラベリングの下で強いプレミアム化ストーリーを維持しています。

最終更新日: