ドキュメントキャプチャソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

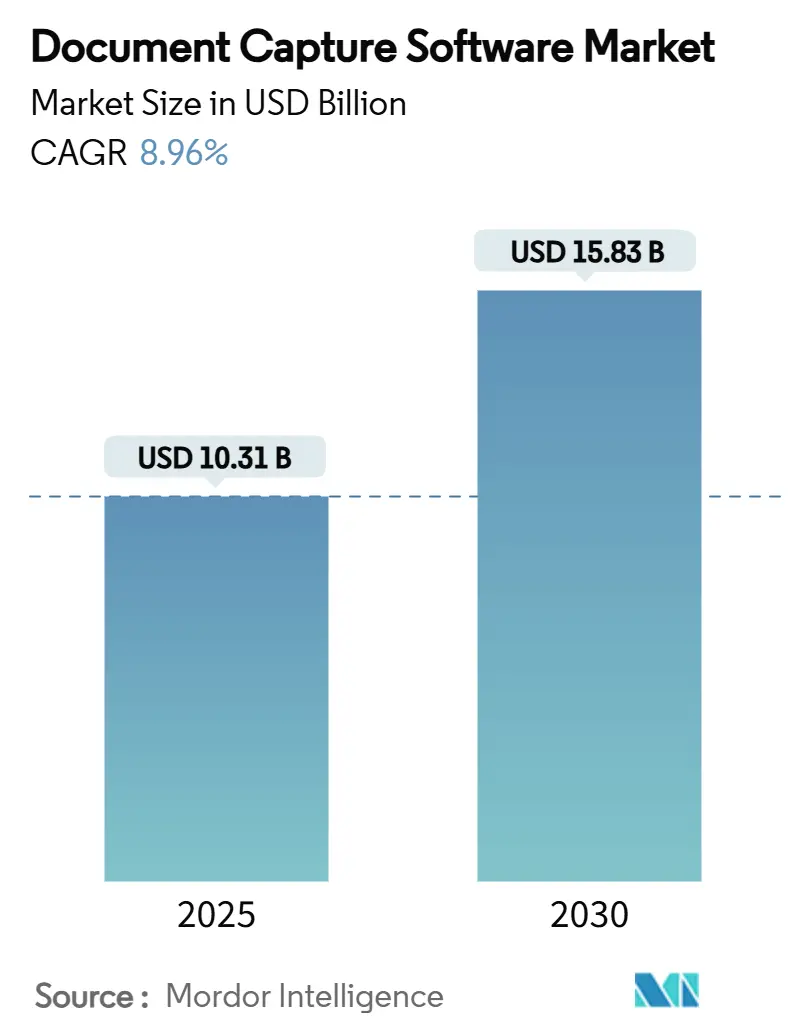

| 市場規模 (2025) | 10.31 十億米ドル |

| 市場規模 (2030) | 15.83 十億米ドル |

| 成長率 (2025 - 2030) | 8.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドキュメントキャプチャソフトウェア市場分析

ドキュメントキャプチャソフトウェアの市場規模は2025年に107億1,000万米ドルとなり、予測期間中に8.96%のCAGRを反映して2030年までに158億3,000万米ドルに達する見込みです。クラウド展開モデルが現在採用を主導し、インテリジェントドキュメントプロセッシング(IDP)機能がルールベースの光学文字認識(OCR)を凌駕しつつあり、ベンダーはストレートスループロセッシングを実現するために生成AIを組み込んでいます。成長は、グローバルなデジタル化義務、ハイブリッドワーク要件、高まるコンプライアンス圧力によって持続されており、一方でシェアードサービスセンターにおけるコスト効率化目標が迅速な投資対効果の議論を促進しています。競争の激しさは中程度であり、既存プロバイダーは継続的なプラットフォームのアップグレードと買収によってシェアを守り、挑戦者は精度のギャップを埋めるために大規模言語モデル(LLM)のイノベーションに注力しています。したがって、ドキュメントキャプチャソフトウェア市場は戦術的なデジタル化から戦略的な収益実現へと移行しています。

主要レポートのポイント

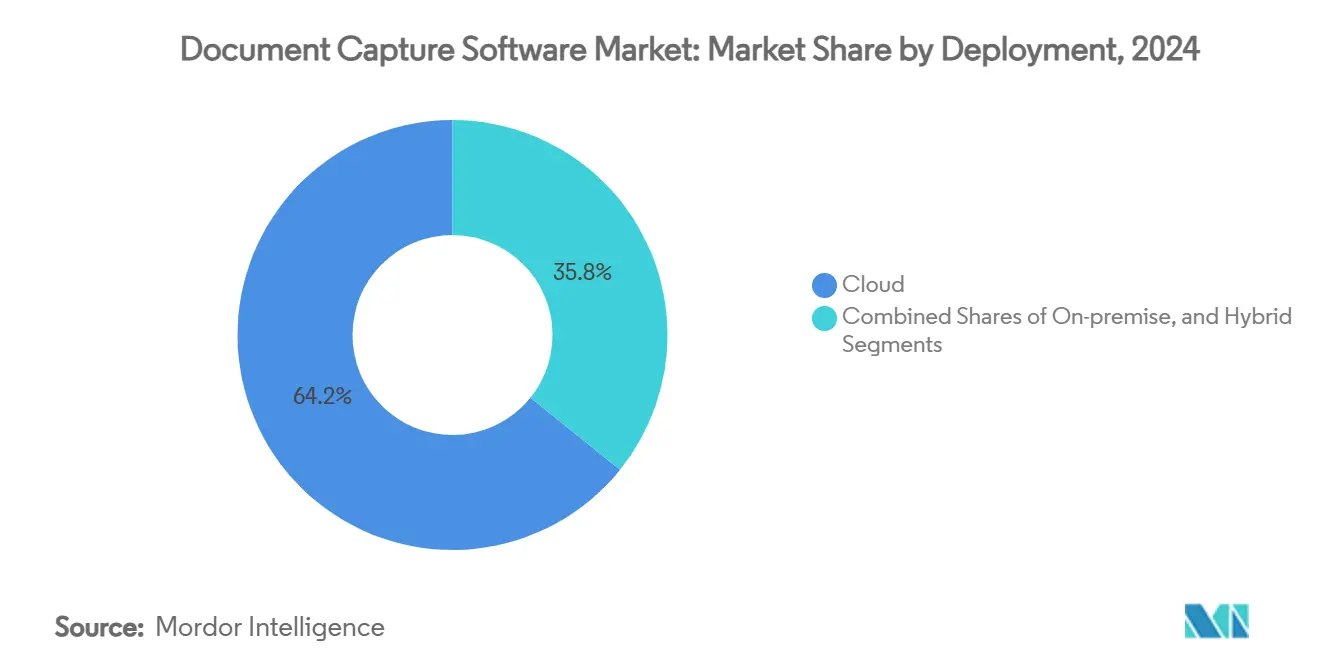

- 展開形態別では、クラウドが2024年のドキュメントキャプチャソフトウェア市場シェアの64.21%を占め、同展開形態は2030年にかけて12.67%のCAGRで拡大しています。

- 組織規模別では、大企業が2024年のドキュメントキャプチャソフトウェア市場規模の54.06%を占め、中小企業は13.71%のCAGRで拡大しています。

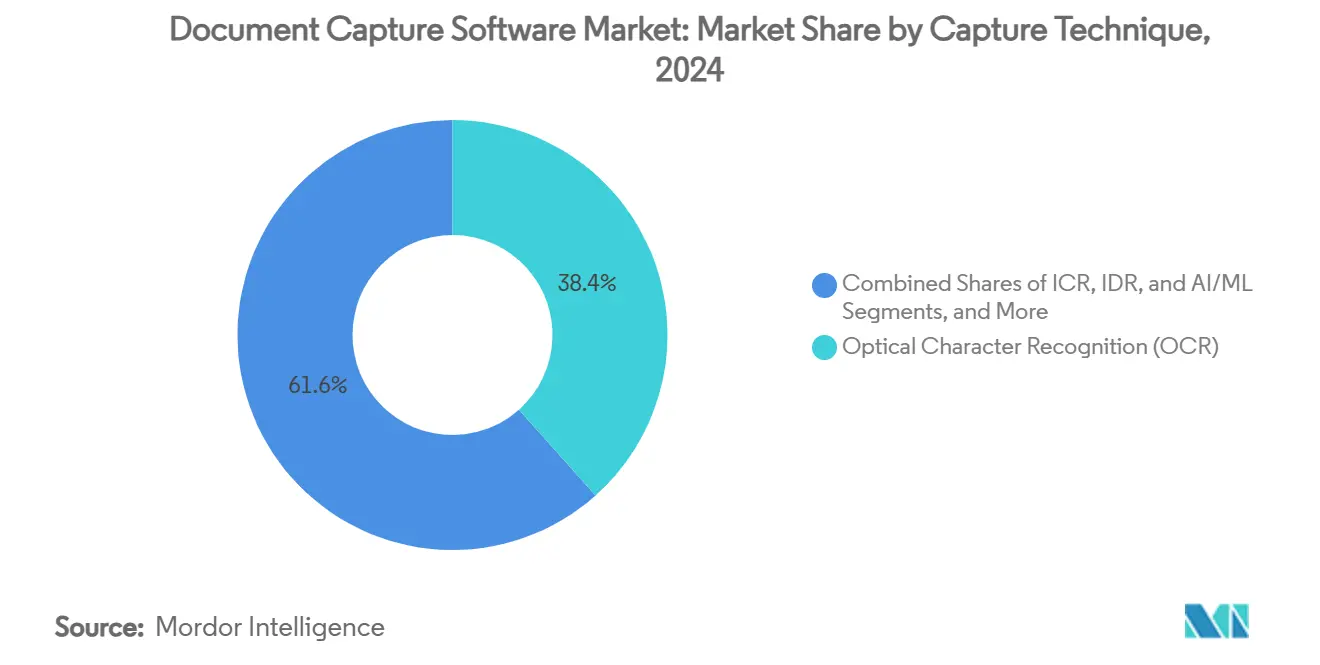

- キャプチャ技術別では、OCRが2024年に38.42%の収益シェアでトップとなり、インテリジェントドキュメントプロセッシングは11.85%のCAGRで成長しています。

- エンドユーザー産業別では、BFSIが2024年のドキュメントキャプチャソフトウェア市場の22.61%のシェアを占め、ヘルスケアは12.04%のCAGRで拡大しています。

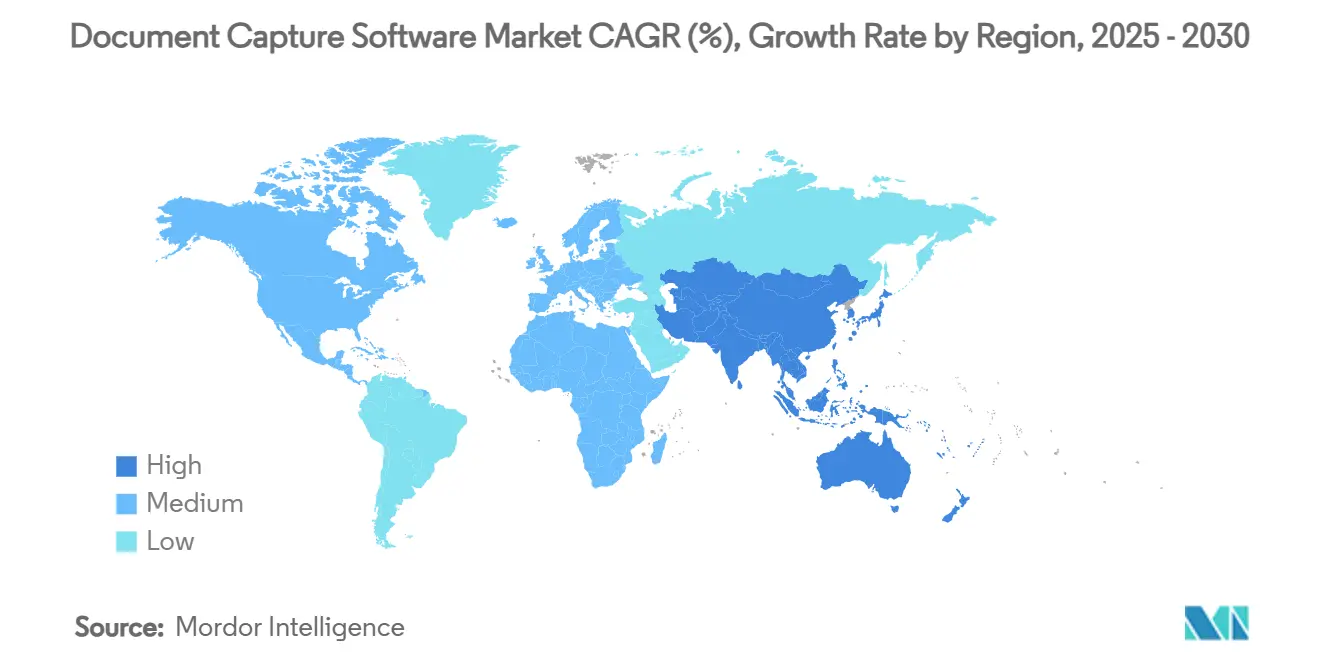

- 地域別では、北米が2024年に37.91%のシェアを占め、アジア太平洋地域は2030年にかけて11.34%のCAGRで成長すると予測されています。

グローバルドキュメントキャプチャソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模な企業デジタル化プログラム | +2.1% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 厳格なデータ保持およびコンプライアンス義務 | +1.8% | 特にEUおよび北米のグローバル | 長期(4年以上) |

| リモートおよびハイブリッドワークフォースの拡大 | +1.4% | 先進市場で加速したグローバル | 短期(2年以内) |

| シェアードサービスセンターへのコスト効率化圧力 | +1.2% | 北米およびEU、APACへ拡大 | 中期(2〜4年) |

| 中堅企業におけるハイパーオートメーションのロードマップ | +0.9% | APACが中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ほぼリアルタイム分析のためのエッジキャプチャ | +0.7% | 製造拠点での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模な企業デジタル化プログラム

組織はキャプチャへの投資を企業資源計画ワークフローに直接結びつけ、インテリジェントオートメーションをオーバーヘッド機能ではなく収益創出源として扱っています。Tungsten AutomationのTotalAgility 8.1は開発サイクルを80%短縮し、大量コンテンツを管理するAIエージェントの迅速な展開を可能にします。[1]Tungsten Automation、「Tungsten AutomationがTotalAgility 8.1を発表:迅速なAIエージェント開発とよりスマートなオートメーションを推進」、tungstenautomation.com デンマークの電子請求書フレームワークは年間1億5,000万ユーロ(1億6,300万米ドル)の節約をもたらします。[2]欧州委員会、「電子政府行動計画」、europa.eu イタリアの調達オートメーションは30億ユーロ(33億米ドル)の支出を削減し、規模のメリットを強調しています。生成AIにより、企業は文脈的推論を用いて非構造化フォーマットを処理し、固定テンプレートへの依存を排除できます。その結果、ドキュメントキャプチャソフトウェア市場は継続的な経営幹部のスポンサーシップと複数年にわたる予算配分の恩恵を受けています。

厳格なデータ保持およびコンプライアンス義務

2030年までに普遍的なオンライン公共サービスを実現するという欧州連合の目標は、民間セクターのパートナーに監査グレードのキャプチャ能力の実証を求めています。金融機関はCambioMLのAnyParser APIなどのソリューションを導入し、KYCの精度を高めながらスクリーニング業務を加速させています。[3]CambioML、「AnyParser API:ドキュメント解析のための最初のLLM」、cambioml.com ベンダーは自動分類と保持機能を組み込み、コンプライアンスを戦略的差別化要因に変えています。国境を越えた処理ルールは、レイテンシペナルティなしに管轄区域固有のデータレジデンシーを保証するクラウドプラットフォームを優遇します。規制当局が監視を強化するにつれ、企業は潜在的な罰金を軽減するために採用を拡大し、ドキュメントキャプチャソフトウェア市場を押し上げています。

リモートおよびハイブリッドワークフォースの拡大

分散した勤務形態は、安全でデバイスに依存しないキャプチャを必要とします。LaserficheのSmart FieldsはオンデバイスのAIを通じて手書きコンテンツを抽出し、転送中のデータを保護します。エッジコンピューティングは支店での準リアルタイム処理をサポートし、ガバナンスを緩めることなく帯域幅の使用を最小化します。LINE WORKSのAI-OCRは受注入力時間を200時間から45時間に短縮し、生産性向上の可能性を示しています。ゼロトラストアーキテクチャと暗号化は現在ベースライン要件となっており、キャプチャはデジタルワークスペースのコアインフラとして認識されています。これらの要因は、キャプチャを日常的なコラボレーションに組み込むことでドキュメントキャプチャソフトウェア市場を拡大させています。

シェアードサービスセンターへのコスト効率化圧力

電子請求書は紙のフローと比較して処理費用を最大90%削減します。高度なOCRは標準フォームで99%の精度に達し、LLM拡張機能は低品質画像のパフォーマンスを20〜30%向上させます。自然言語設定はビジネスユーザーの障壁を下げ、ITキューを縮小します。スタッフを分析業務に再配置することで認知価値が高まり、継続的な資金調達を促進します。したがって、コスト合理化の必要性はドキュメントキャプチャソフトウェア市場を具体的に拡大させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーコンテンツプラットフォームの高い切り替えコスト | -1.6% | 特に既存の大企業のグローバル | 中期(2〜4年) |

| データプライバシーおよびデータ主権に関する継続的な懸念 | -1.1% | EUおよびグローバルの規制産業 | 長期(4年以上) |

| IDP設定人材の不足 | -0.8% | グローバル、APACおよび新興市場で深刻 | 短期(2年以内) |

| ライセンス料を侵食するオープンソース代替品の台頭 | -0.5% | 価格に敏感な中小企業セグメントに集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコンテンツプラットフォームの高い切り替えコスト

複雑な統合と定着したユーザー慣行により、移行プロジェクトは2年の期間を超えて延長されます。英国政府は、潜在的な450億ポンド(580億米ドル)の節約にもかかわらず、中央サービスの47%がいまだデジタル経路を欠いていると指摘しています。ベンダーはAPIファーストのコネクタで対抗しており、Tungsten Automationは段階的な採用を可能にする200以上の統合をリストアップしています。それにもかかわらず、マルチシステムの共存は運用上のオーバーヘッドを高め、ドキュメントキャプチャソフトウェア市場の拡大を一時的に遅らせています。

データプライバシーおよびデータ主権に関する継続的な懸念

GDPRおよびセクター固有の規制は、しばしばオンプレミスまたはハイブリッドキャプチャを必要とし、純粋なクラウドへの熱意を抑制しています。OECDの調査では、中小企業の18%のみがコンプライアンスに準拠したデジタル化に対する政府支援を認識しており、不確実性が長引いています。プロバイダーは暗号化、フェデレーテッドラーニング、ソブリンクラウドの提供で対応していますが、アーキテクチャ上の妥協がスケーラビリティの利点を制限する可能性があります。これらの要因はドキュメントキャプチャソフトウェア市場における近期の成長を抑制していますが、技術の進歩が時間とともに制約を緩和する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウドモデルは2024年のドキュメントキャプチャソフトウェア市場の64.21%のシェアを占め、12.67%のCAGRで成長すると予測されています。Hylandのホスト型コンテンツサービスは99.99%の稼働時間を提供し、展開時間を75%短縮します。OpenText Core Captureはパブリック、プライベート、マネージドクラウドにわたってスケールし、自動分類に機械学習を使用します。データレジデンシーの義務が優先される場合はハイブリッド構成が継続しますが、規制対象の事業体でさえサージキャパシティのためにクラウド隣接アーキテクチャを採用しています。LLMと弾力的なインフラの収束により、クラウドは新規展開のデフォルトとして位置づけられ、ベンダーの定期収益ストリームを強化し、ドキュメントキャプチャソフトウェア市場全体での顧客エンゲージメントを深めています。

クラウドサブスクリプションモデルは総所有コストを再形成し、予算を資本支出から運用支出にシフトさせ、中小企業がエンタープライズグレードの機能にアクセスできるようにします。AIアップグレードの継続的デリバリーはイノベーションサイクルを短縮し、破壊的なプラットフォーム移行なしにユーザーが段階的な精度向上を得られるようにします。その結果、ドキュメントキャプチャソフトウェア産業は地域を超えた機能の均等化が加速し、クラウドのリーダーシップを強化しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

組織規模別:中小企業の加速が大企業の優位性に挑戦

大企業はドキュメントキャプチャソフトウェア市場規模の54.06%を占めていますが、中小企業は13.71%のCAGRで拡大しています。英国の中小企業デジタル採用タスクフォースは、生産性向上を促進するために設計された政策支援を強調しています。GenX AI-OCRは96%の精度とウィザードベースの設定で中小企業の課題に対応しています。ノーコードプラットフォームは技術的なハードルを下げ、事業部門チームが以前は手動だったワークフローを自動化できるようにします。ベンダーは現在、中堅市場セグメントを獲得するために価格帯、トレーニング資産、パートナーエコシステムを適応させています。

エンタープライズクラスのバイヤーは引き続きボリュームを牽引していますが、深いERP統合と高度なコンプライアンスモジュールを重視しています。中小企業はスピード、手頃な価格、ターンキーテンプレートを重視します。この二極化により、サプライヤーはデュアルロードマップを維持することを余儀なくされ、ドキュメントキャプチャソフトウェア市場が両面で拡大を取り込めるようにしています。

キャプチャ技術別:AI/MLがOCRのリーダーシップを破壊

OCRは38.42%で最大のシェアを維持していますが、インテリジェントドキュメントプロセッシングは11.85%のCAGRで上昇しています。super.AIのLLMインテリジェンスは未知のレイアウトに対してゼロショット学習を提供します。2025年第1四半期の改善によりOCR精度は99.56%に向上し、LLMポストプロセッシングは低品質画像の結果を向上させます。IDPはテキスト抽出と文脈的推論を組み合わせ、ローン申請および請求処理ワークフローで大幅なエラー削減を実現します。

インテリジェント文字認識とインテリジェントドキュメント認識はレガシーと次世代技術を橋渡しし、モバイルキャプチャは分散ワークフォースの需要を満たします。金融機関はIDP採用後に処理速度が80%向上し、エラーが95%削減されたと報告しています。この軌跡は、ドキュメントキャプチャソフトウェア市場内でAIネイティブアーキテクチャへの長期的な移行を示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがBFSIの優位性を破壊

BFSIセグメントは2024年のドキュメントキャプチャソフトウェア市場の22.61%のシェアでトップとなり、KYCおよび不正チェックのための高精度解析を展開しています。しかしヘルスケアは、患者記録のデジタル化と相互運用性ベンチマーク達成の義務に牽引されて12.04%のCAGRを示しています。日本の病院はGenOCRをパイロット導入して手書きの医師メモを抽出し、カルテコーディング時間を60%削減しています。電子政府プログラムが成熟するにつれて政府機関も追随し、小売は供給チェーン文書にオートメーションを適用しています。製造業は品質管理証明書にIDPを活用し、法律事務所は契約分析を自動化しており、セクターの広がりを示しています。

ヘルスケア向けのHIPAAコンプライアンスや銀行向けのバーゼルIIIレポーティングなど、垂直固有の機能が製品ロードマップを形成しています。プロバイダーはドメイン専門用語に合わせた事前学習済みモデルをバンドルするようになっており、ドキュメントキャプチャソフトウェア市場全体での採用拡大における役割を確固たるものにしています。

地域分析

北米は収益の37.91%を占め、早期のクラウド採用、堅固なベンチャー資金調達、および技術ベンダーの密なエコシステムから恩恵を受けています。米国企業はエンドツーエンドのオートメーションを優先し、IDPとロボティックプロセスオートメーションおよびアナリティクスを組み合わせたプラットフォームを標準化することが多いです。カナダおよびメキシコの企業は国境を越えた貿易文書のナビゲートにキャプチャを採用し、地域の結束を強化しています。政府のインセンティブと厳格な金融セクター規制が需要を強化しています。

アジア太平洋地域は11.34%のCAGRで最も急成長している地域です。日本はイノベーションをリードしており、JinbayのGenOCRは建設および製造向けに99%の精度で複雑なフォームを処理します。中国とインドは公共セクターのデジタル化を通じてボリュームを牽引し、韓国とシンガポールはAI研究ハブとして台頭しています。補助金とクラウドファーストの指令が企業採用を加速させ、ドキュメントキャプチャソフトウェア市場が多様な経済プロファイルにわたって急速にスケールできるようにしています。

欧州は洗練さと規制の厳格さのバランスを取っています。GDPRとソブリンクラウドポリシーが展開モデルを条件付けていますが、100%のオンライン公共サービスに向けたEUの目標が投資を活性化しています。ドイツ、フランス、英国が企業展開を先導し、デンマークは電子請求書から測定可能な節約を示しています。オープンバンキングと電子請求書の義務が加盟国間の標準を調和させ、対応可能な需要を拡大しています。その他の地域では、南米、中東、アフリカがインフラの改善と政府の調達デジタル化に伴い着実な普及を記録しています。それらの合算シェアは控えめですが、地域パートナーと手頃なSaaSティアがドキュメントキャプチャソフトウェア市場のフットプリントを広げています。

競合環境

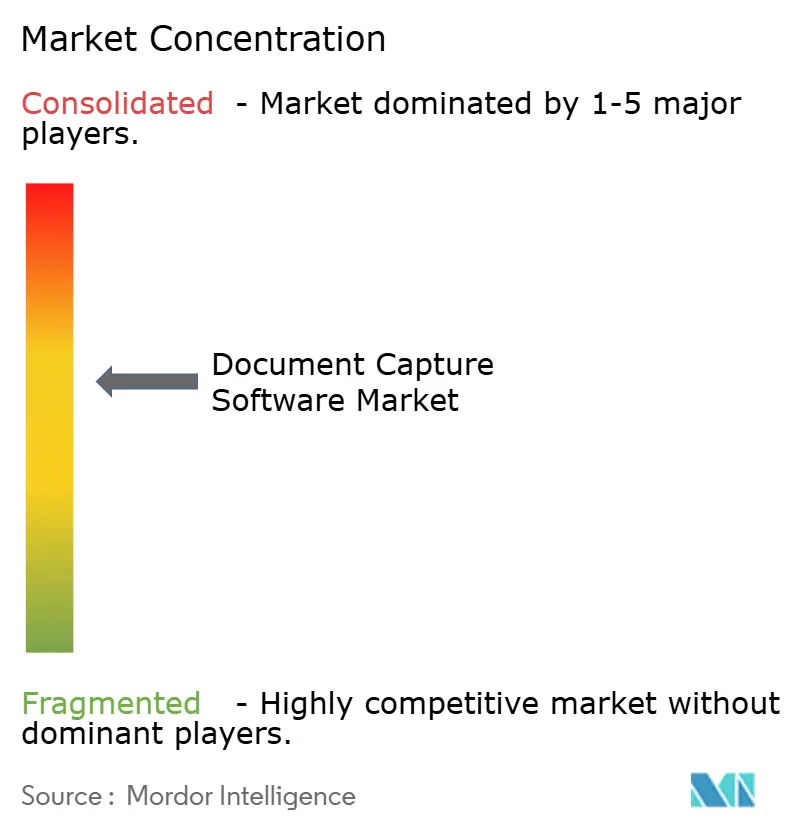

ドキュメントキャプチャソフトウェア市場は中程度の集中度を示しています。ABBYY、Hyland、Tungsten Automationは生成AIサービスと既製コネクタでポートフォリオを強化しています。ABBYYの2024年インドにおける研究開発拡大はエンジニアリング能力を増強し、言語モデルをローカライズしています。HylandのContent Innovation Cloudビジョンはコンテンツ管理からインテリジェントオートメーションへとピボットし、レガシーアカウントへのアップセルに向けて同社を位置づけています。

Tungsten AutomationはAIエージェントビルダーを統合して設定時間を大幅に短縮し、トータルアジリティの維持率を向上させています。OpenTextは2024年度に58億米ドルの収益を報告し、クラウド売上は18億米ドルで、商業的モメンタムを強調しています。HyperscienceはHypercellプラットフォームをより深いエンタープライズコネクタで強化し、高度に規制されたワークフローでの手動入力を置き換えることを目指しています。

破壊者は大規模言語モデルを採用して人間レベルの理解に近づいています。DeepOpinionは半構造化フォームのストレートスループロセッシングを実証することでIDCイノベーターの地位を獲得しました。CAPSYSはIoT接続スキャナーを導入して発生源でのキャプチャを実現し、物流環境でのレイテンシを最小化しています。SMA TechnologiesはEncaptureを買収してIDPをより広範なオートメーションスイートに組み込み、キャプチャとオーケストレーションの収束を示しています。特許出願はアノテーションベースのレビューとAI生成ドキュメント合成を強調しており、隣接するライフサイクルフェーズへの拡大を示しています。

プラットフォームの統合とフルスタック戦略は切り替えコストを高めていますが、オープンソースの圧力は中小企業セグメントでのライセンス価格の上昇を抑制しています。エッジアナリティクスとプライバシー保護AIは、まだ明確なリーダーが存在しないホワイトスペース領域であり、ドキュメントキャプチャソフトウェア市場における次世代の差別化の舞台を設定しています。

ドキュメントキャプチャソフトウェア産業のリーダー

Kofax Inc.

Hyland Software, Inc.

ABBYY Solutions Ltd.

OpenText Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Laserficheは手書き認識機能を持つSmart FieldsとSmart Chatを発表し、データ抽出を自動化しながらリポジトリへの会話型アクセスを可能にしました

- 2025年6月:Jinbay CorporationはGenOCRをアップグレードし、99%の精度で手書きテキスト、数式、図表をキャプチャし、エンジニアリングプロセスをターゲットにしました

- 2025年3月:Hyperscienceは、より深いシステム統合と高度なドキュメント処理に焦点を当てた新しいHypercellバージョンをリリースしました

- 2025年2月:CAPSYS TechnologiesはCAPSYS CAPTURE ONLINEを搭載したIoTスマートコネクテッドスキャニングを導入し、暗号化されたPC不要の発生源キャプチャを提供しました

グローバルドキュメントキャプチャソフトウェア市場レポートの範囲

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 光学文字認識(OCR) |

| インテリジェント文字認識(ICR) |

| インテリジェントドキュメント認識(IDR) |

| インテリジェントドキュメントプロセッシング(AI/ML) |

| モバイル/スマートキャプチャ |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府および公共セクター |

| 小売および電子商取引 |

| 製造 |

| 法律および専門サービス |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | イスラエル |

| トルコ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| キャプチャ技術別 | 光学文字認識(OCR) | ||

| インテリジェント文字認識(ICR) | |||

| インテリジェントドキュメント認識(IDR) | |||

| インテリジェントドキュメントプロセッシング(AI/ML) | |||

| モバイル/スマートキャプチャ | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 政府および公共セクター | |||

| 小売および電子商取引 | |||

| 製造 | |||

| 法律および専門サービス | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | イスラエル | |

| トルコ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

インテリジェントドキュメントプロセッシングソリューションへの需要はどのくらいの速さで成長していますか?

IDPは、企業がルールベースのOCRから文脈的AI抽出へと移行するにつれて、2030年にかけて11.85%のCAGRで拡大すると予測されています。

2030年までにどの展開オプションが支出を主導しますか?

クラウドはすでに支出の64.21%を占めており、12.67%のCAGRで他のすべてのモデルを上回ると予測されています。

どの垂直市場が最も高い将来の成長可能性を示していますか?

ヘルスケアは患者データのデジタル化義務と相互運用性目標に牽引されて12.04%のCAGRで前進しています。

なぜ中小企業は大企業よりも速くキャプチャプラットフォームを採用しているのですか?

クラウドサブスクリプション、ノーコード設定、政府の生産性プログラムがコストとスキルの障壁を下げ、中小企業セグメントで13.71%のCAGRを実現しています。

どの地域がAI-OCR精度のイノベーションをリードしていますか?

アジア太平洋地域、特に日本では、GenOCRなどのソリューションが複雑な手書き文書で99%の精度を達成しています。

生成AIはどのように競合環境を変えますか?

ベンダーはLLMを統合してストレートスループロセッシングを実現し、切り替えコストを高め、新たなサービス収益ストリームを創出しています。

最終更新日: