ドキュメントイメージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

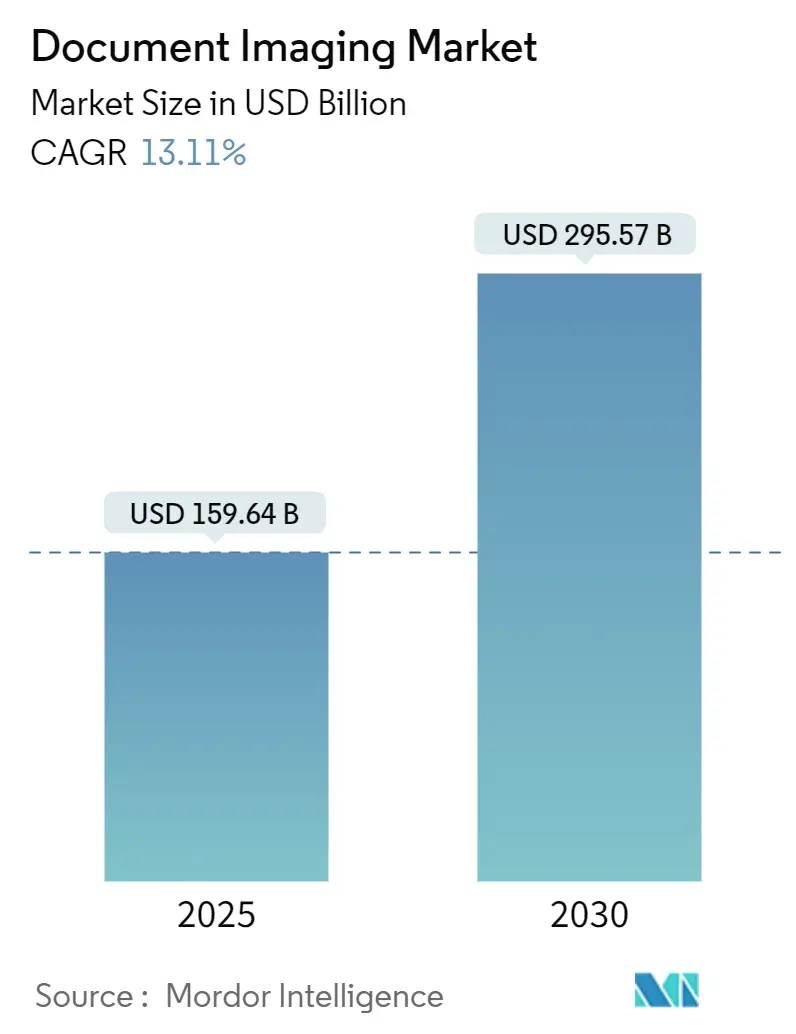

| 市場規模 (2025) | 159.64 十億米ドル |

| 市場規模 (2030) | 295.57 十億米ドル |

| 成長率 (2025 - 2030) | 13.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドキュメントイメージング市場分析

ドキュメントイメージング市場規模は2025年に1,596億4,000万USDとなり、2030年までに2,955億7,000万USDに達する見込みで、13.11%のCAGRを反映しています。生成AIによるドキュメント理解、データ保持規制の強化、クラウドネイティブSaaSプラットフォームのコスト優位性により成長が加速しています。企業が分類・抽出ワークフローを自動化するにつれ、ソフトウェア中心のソリューションがハードウェアを凌駕しており、規制違反に対する罰金の増加がヘルスケアおよび金融分野における長期保存記録のデジタル化を促進しています。クラウドサブスクリプションは資本障壁を低下させ、低コストのモバイルキャプチャが新興経済圏でのアクセスを拡大しています。競争の激しさはスキャン速度や光学解像度よりもインテリジェンス機能へとシフトしており、測定可能な生産性向上を証明できるベンダーが優位に立っています。

主要レポートのポイント

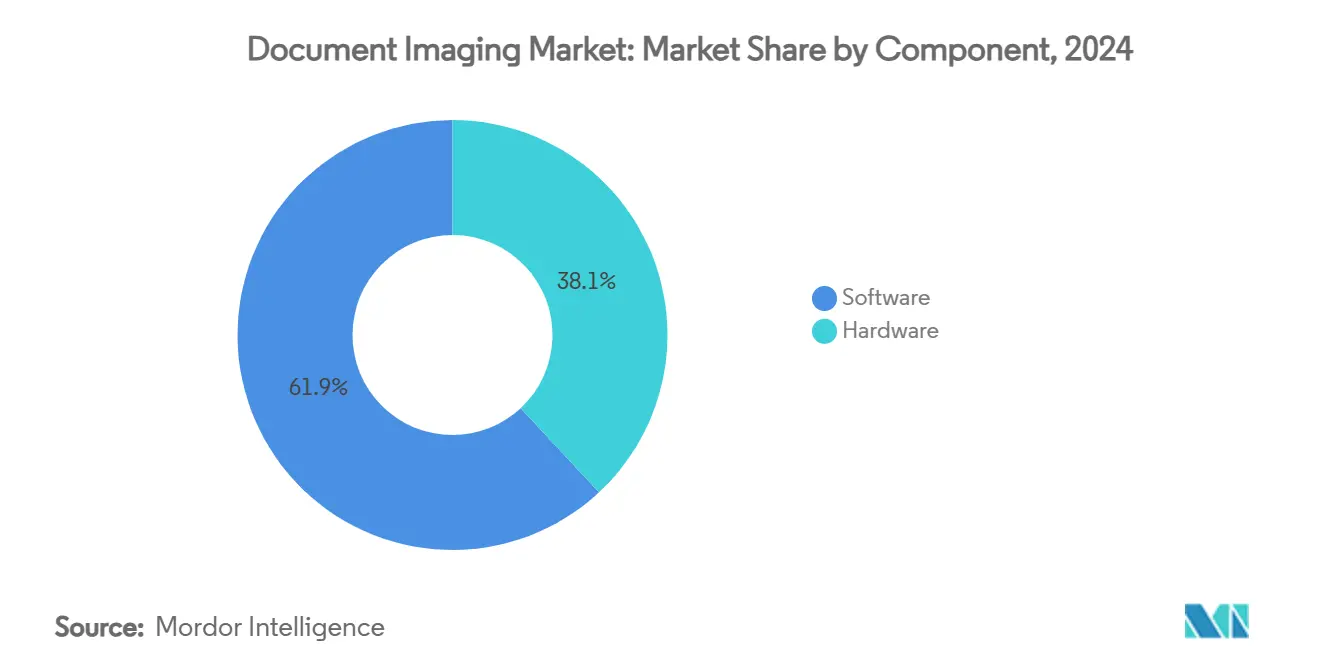

- コンポーネント別では、ソフトウェアが2024年のドキュメントイメージング市場シェアの61.94%を占め、インテリジェントドキュメント処理ソフトウェアは2030年にかけて13.19%のCAGRで拡大する見込みです。

- 展開形態別では、オンプレミスが2024年のドキュメントイメージング市場規模の57.24%のシェアを維持しており、クラウド展開は2030年にかけて13.31%のCAGRで最も速い成長を記録しています。

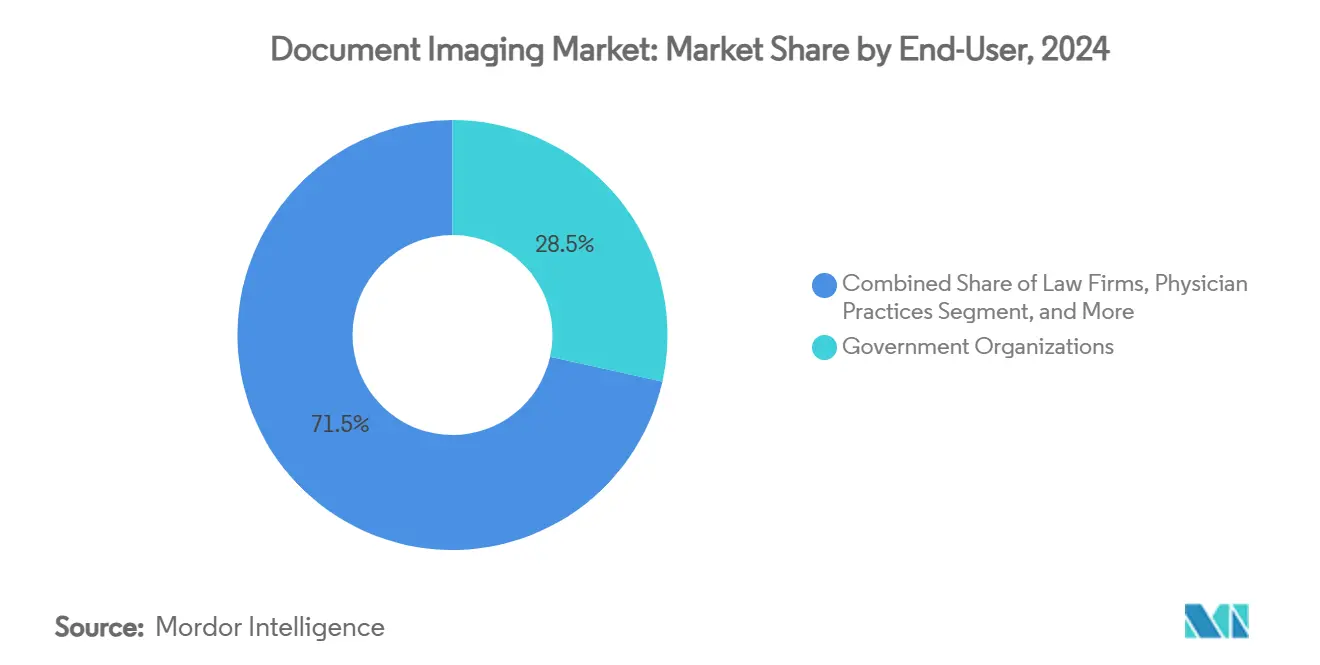

- エンドユーザー別では、政府機関が2024年に28.48%のシェアでトップとなり、医師診療所が2030年にかけて13.56%のCAGRで最も高い成長見通しを示しています。

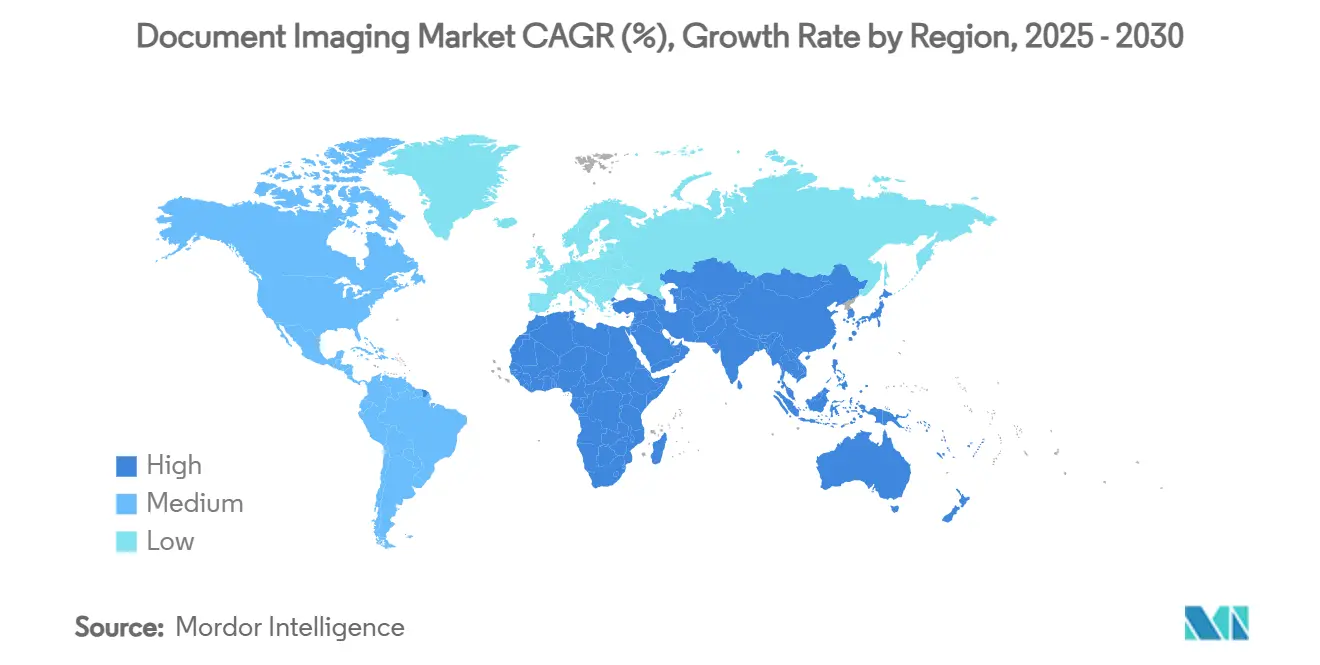

- 地域別では、北米が2024年に38.59%の収益を貢献しており、アジア太平洋地域が2030年にかけて13.93%のCAGRで最も速く成長する地域となっています。

グローバルドキュメントイメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 官民部門における急速なデジタルトランスフォーメーションの義務化 | +2.8% | 北米およびEUに集中した影響を伴うグローバル | 中期(2〜4年) |

| 厳格なデータ保持およびプライバシー規制(HIPAA、GDPRなど) | +2.2% | 北米およびEUが主要、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 設備投資を削減するクラウドネイティブSaaSイメージングプラットフォームの採用 | +2.5% | グローバル、アジア太平洋新興市場での採用加速 | 短期(2年以内) |

| 電子カルテ(EHR)の世界的な展開加速 | +1.9% | グローバル、北米およびアジア太平洋地域で最大の影響 | 中期(2〜4年) |

| 生成AIベースのインテリジェントドキュメント理解 | +3.1% | グローバル、北米のテクノロジー採用が主導 | 短期(2年以内) |

| 新興市場へのアクセスを拡大する低コストモバイルキャプチャデバイス | +1.7% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なデジタルトランスフォーメーションの義務化が企業の近代化を推進

公共機関および民間企業は現在、ペーパーレスワークフローをITアップグレードではなく戦略的必須事項として位置づけています。米国のある市の記録部門は、ウェブベースの申請への移行後、紙の事故報告書の郵送を75〜80%削減し、定量化可能なサービス向上を実証しました。[1]Data-Core Systems、「市記録部門のデジタルトランスフォーメーション」、datacoresystems.com ハイブリッドワークは、物理的なファイルなしにコラボレーションを維持する安全でクラウドアクセス可能なリポジトリへの需要を増幅させています。キャプチャデバイス、インテリジェント処理、準拠したクラウドストレージを一つのスタックに組み合わせたベンダーがこの緊急性から最も恩恵を受けています。この義務化はまた、予測可能なコストでターンキー近代化を求める組織においてマネージドサービスの採用を促進しています。

厳格なデータ保持およびプライバシー規制がデジタル化を加速

HIPAA、GDPR、および業界固有の法律は、コンプライアンス違反に対する罰金が増加しているため、体系的なイメージングを推進しています。DocuWareなどのプラットフォームはSOC 2 Type 2およびISOセキュリティ認証を取得しており、リスク回避型の購買者を安心させています。自動化された監査証跡とライフサイクル管理は手動ファイリングを凌駕し、コンプライアンスをコストセンターから効率化の推進力へと転換しています。アジア太平洋地域で規制が強化されるにつれ、組み込みのガバナンス機能を持つグローバルベンダーがアドオンに依存するニッチなツールよりも優位に立っています。

クラウドネイティブプラットフォームが設備投資モデルを再構築

SaaSイメージングは、大規模で周期的なハードウェア支出から従量課金制処理へと支出をシフトさせています。OpenTextは2024年度第3四半期のクラウド収益として4億5,500万USDを記録し、前年比4.4%増となり、主流採用を裏付けています。サブスクリプション価格設定は中小企業にとって魅力的であり、自動更新はITの負担を軽減します。ハイブリッド展開も進展しており、企業はデータ主権のために一部のリポジトリをオンプレミスに保持しながら、バースト作業負荷には弾力的なクラウド処理を活用できます。

生成AIがドキュメント理解を変革

AIは現在、ゼロショット分類、文脈検索、および要約を実行しています。IBMのオープンソースプロジェクトDoclingはGitHubで30,000のスターを獲得しており、非構造化ファイルを大規模言語モデル対応データに変換するパイプラインに対する開発者の需要を示しています。[2]IBM、「IBMがオープンソースプロジェクトDocling、BeeAI、Data Prep KitをLinux Foundationに追加」、ibm.com ヘルスケアクリニックは、受信したファックスを自動的に患者カルテにルーティングすることで毎日数時間を節約し、スタッフをより高付加価値なケアに解放しています。AIロードマップを持たないプロバイダーは、迅速な生産性向上を約束するプラットフォームによって置き換えられるリスクがあります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモート・クラウドワークフローにおけるサイバーセキュリティおよびプライバシーの懸念 | -1.8% | グローバル、EUおよびヘルスケアセクターで感度が高い | 短期(2年以内) |

| 生産グレードのキャプチャハードウェアの高い初期コスト | -1.4% | 新興市場が主要、グローバルなSMEセグメントへの二次的影響 | 中期(2〜4年) |

| インテリジェントドキュメント処理(IDP)専門家の不足 | -1.2% | 北米およびEUが主要、グローバルに拡大 | 長期(4年以上) |

| ニッチな垂直アプリケーションにおけるレガシーシステム統合の障壁 | -0.9% | グローバル、規制産業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性がクラウド移行を制約

T-Mobileの3,150万USDの支払いなどのデータ侵害和解は、財務的リスクを浮き彫りにしています。[3]Keepnet Labs、「2025年のデータ侵害トップ15とその財務的影響」、keepnetlabs.com ヘルスケア機関は、ベンダーがエンドツーエンドの暗号化、詳細なガバナンス、およびサードパーティの認証を証明しない限り、保護された医療情報の移行を躊躇しています。取締役会がサイバーリスクの定量化を要求するため実装サイクルが長期化し、長期的な需要は変わらないものの、近期のクラウド採用が遅れています。

ハードウェアコストの障壁が新興市場への浸透を制限

メキシコおよびカナダからの輸入オフィス機器への25%の関税と中国製デバイスへの10%の関税が2025年にスキャナー価格を引き上げました。半導体不足がさらに高速コントローラーの入手可能性を制限し、総所有コストを押し上げています。資金制約のある購買者はモバイルキャプチャに移行するか、スキャニングをサービスビューローにアウトソースしており、ハードウェア収益を抑制しながらもソフトウェアのみの展開を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアイノベーションが価値創造を主導

ソフトウェアセグメントは2024年に61.94%のシェアで支配的であり、ドキュメントイメージング市場において競争優位を定義するのは光学技術ではなくアルゴリズムであることを示しています。インテリジェントドキュメント処理エンジンは、企業が網羅的なルールセットなしにデータを分離・分類・抽出する機械学習モデルを採用するにつれ、13.19%のCAGRで成長しています。ハードウェアは大量のバックファイル変換においてまだ重要ですが、汎用スキャナーアセンブリからのコモディティ化圧力により利益率が圧迫されています。Xeroxなどのベンダーは、即時要約のためにデバイス上にAIエージェントを組み込むことでこれを軽減し、ハードウェアとソフトウェアの境界を効果的に曖昧にしています。ソフトウェアへの転換は経常収益を高め、生産性向上を通じて顧客を囲い込む継続的な機能リリースを促進しています。

第二のトレンドは、キャプチャされたコンテンツをダウンストリームの分析に供給するAPIの急増であり、スキャンされたページをRPAおよびビジネスインテリジェンススタックの構造化データに変換しています。DocuWareによるnatif.aiの買収は手書き認識とゼロショット分離を追加しており、深層学習の人材獲得において買収が近道であることを証明しています。プリンターからスマートフォンまでより多くのエンドポイントが画像を生成するにつれ、集中型AIパイプラインは多様な入力を取り込むように設計されたプラットフォームのドキュメントイメージング市場規模の優位性を維持するでしょう。

展開形態別:クラウドの採用がオンプレミス管理に挑戦

オンプレミスが現在の収益の57.24%を占めている一方、クラウドソリューションはサブスクリプション価格設定と迅速な展開により13.31%のCAGRを記録しています。規制された業界の先行者はハイブリッドフットプリントを展開しており、機密アーカイブはファイアウォールの内側に保持しながら、バーストOCR作業負荷はパブリッククラウドのGPUを活用しています。OpenTextは前年比で企業クラウド受注が52.6%増加したと報告しており、永続ライセンスからSaaSへの転換が加速していることを示しています。議論の焦点は、クラウドがデフォルトになるかどうかではなくいつなるかへとシフトしており、購買者の関心は基本機能よりもデータ所在地、暗号化、および監査自動化に向いています。

コスト透明性も意思決定を左右しています。クラウドはフォークリフトアップグレードを排除し、費用を量に合わせて調整します。これは、入学期間にスキャニングがピークに達する教育などの季節産業にとって魅力的な提案です。多国籍企業にとって、統一されたSaaS展開は地域ごとの重複したハードウェアを回避し、コンプライアンスチームが中央でアクセスを監視するのに役立ちます。この経済性に基づく勢いにより、ドキュメントイメージング市場は混合アーキテクチャを維持しながらも、クラウドファーストの調達方針へと着実に移行するでしょう。

エンドユーザー別:ヘルスケアのデジタル化が医師診療所の拡大を促進

政府機関は2024年に28.48%のシェアを維持しており、市民サービスの近代化と記録保持法令の遵守義務によって推進されています。しかし、医師診療所は電子カルテ採用がAI駆動のファックスルーティングおよびカルテ抽象化と交差するにつれ、最も速い13.56%のCAGRを示しています。York Primary Careのイメージ AIアシスタントは毎日1時間以上を解放し、迅速な投資回収を正当化しました。病院も小規模クリニックも、ドキュメントを自動的にインデックス化し、匿名化し、コアEHRと同期するHIPAA準拠のイメージングパイプラインを優先しています。

法律事務所および教育機関は安定したコンプライアンス志向の需要を示していますが、予算の圧力によりクラウドまたはマネージドサービスモデルへと移行しています。金融サービスは「その他」のカテゴリに分類されており、ここではマネーロンダリング防止およびKYCワークフローが、IDや複雑なフォームを解析できるプラットフォームにニッチな収益をもたらしています。これらの垂直市場は総じて、ドキュメントイメージング産業においてウォレットシェアを推進するのが汎用スキャニングではなくカスタマイズされた統合であることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2024年に38.59%の収益を貢献しており、企業がAIドキュメント処理、ヘルスケアのデジタル化、および義務付けられたデータプライバシー管理に投資しています。連邦政府のクラウドファースト方針と成熟したIT予算が、インテリジェントキャプチャスイートへの堅調なアップグレードを支えています。金融サービス企業は、オンボーディングジャーニーに電子署名と即時本人確認を組み込むことで顧客体験の向上に注力し、プラットフォーム依存度を深めています。この地域のベンダーは最先端の生成AI機能を最初に試験導入し、地域の技術リーダーシップを強化してドキュメントイメージング市場を牽引しています。

アジア太平洋地域は、デジタルインディア、日本のDX戦略、中国のスマートシティ計画の下での大規模プロジェクトを推進する政府のデジタル化により、2030年にかけてトップの13.93%のCAGRを達成しています。低コストのモバイルデバイスにより企業は高価なスキャナーを迂回でき、中小企業での採用が拡大しています。国際ベンダーはデータ主権規制をナビゲートするためにローカルインテグレーターと提携しており、国内プレーヤーは言語および規制のニュアンスに合わせてSaaSオファリングを適応させています。この地域の若くモバイル中心の労働力への人口動態的傾向は、メッセージングツールに直接組み込まれるクラウドキャプチャアプリへの持続的な需要を確保しています。

欧州はGDPRに支えられた一貫しているが緩やかな成長を示しています。企業は詳細な同意管理と不変の監査ログを求めており、成熟した設備においてもアップグレードを促進しています。経済的な逆風が任意のハードウェア更新サイクルを抑制していますが、SaaSへの移行が減速を相殺しています。地域内データセンターとSchrems II準拠の契約上の保護を提供するベンダーが競争上の優位性を獲得しています。全体として、より厳格なプライバシー規制が高度なガバナンス機能への需要を強化し、大陸全体でドキュメントイメージング市場規模の回復力を維持しています。

競争環境

市場は中程度に分散しています。Xerox、Canon、Ricohなどのレガシーハードウェア大手は、複合機にAIマイクロサービスを組み込み、マネージドサービスをバンドルすることで既存の設置基盤を守っています。HyperscienceやTungsten Automationなどのソフトウェアファーストの挑戦者は、ゼロショットドキュメント分類とローコードAIエージェントビルダーを推進し、スキャン速度ではなくインサイトへの速度に根ざした価値提案を生み出しています。TungstenのTotalAgility 8.1は非技術系ユーザーのエージェント展開を加速させており、インテリジェントドキュメント処理の民主化を反映しています。

統合は続いており、DocuWareによるnatif.aiの買収とHylandのAI製品ラインの立ち上げは、既存プレーヤーが技術的なギャップを迅速に埋める方法を示しています。自動化されたドキュメント検索と生成における特許出願が増加しており、AIの知的財産適格性に関する米国特許商標庁のガイダンスに支えられ、持続的な研究開発投資を示しています。クラウドハイパースケーラーは特化したイメージングからは概ね距離を置いていますが、GPUインフラを提供しており、直接競合ではなくパートナーシップを促進しています。

戦略的差別化は、ライセンスコストよりも節約された時間、回避されたエラー、自動化されたコンプライアンスタスクなどの定量化可能な成果に依存しています。ヘルスケアのファックストリアージや請求書キャプチャなどの垂直固有のテンプレートを持つベンダーは、実装タイムラインを短縮し、更新率を向上させます。マネージドサービスプロバイダーは複数のプラットフォームを集約して、特に社内専門知識を持たない中小企業にとって魅力的なターンキーコンプライアンスおよびプロセスアウトソーシングサービスを提供しています。全体として、ドキュメントイメージング市場内では価格ではなく技術リーダーシップが市場支配力を形成しています。

ドキュメントイメージング産業のリーダー企業

Xerox Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

HP Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:IBMはDocling、Data Prep Kit、BeeAIをLinux Foundationに寄贈し、DoclingはAI対応データへの非構造化ファイルの変換を実現しました。

- 2025年2月:Hylandはハイデラバードにオフィスを開設し、Northern Care Alliance NHSと提携して集中型ドキュメントシステムを展開しました。

- 2025年1月:HylandはContent Intelligenceを導入し、非構造化コンテンツをAI対応の知識に変換しました。

- 2025年1月:Tungsten AutomationはTotalAgility 8.1を発売し、迅速なAIエージェント作成と高度なOCRを特徴としています。

グローバルドキュメントイメージング市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| オンプレミス |

| クラウド |

| 政府機関 |

| 法律事務所 |

| 医師診療所 |

| 教育機関 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー別 | 政府機関 | ||

| 法律事務所 | |||

| 医師診療所 | |||

| 教育機関 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のドキュメントイメージング市場の規模はどのくらいですか?

ドキュメントイメージング市場規模は2025年に1,596億4,000万USDです。

2030年までの予想成長率はどのくらいですか?

市場は13.11%のCAGRで拡大し、2030年までに2,955億7,000万USDに達する見込みです。

最も多くの収益を生み出すコンポーネントはどれですか?

ソフトウェアがインテリジェントドキュメント処理エンジンに牽引されて61.94%のシェアでトップです。

最も速く成長しているエンドユーザーセグメントはどれですか?

医師診療所はEHR統合とAIファックスルーティングにより最も高い13.56%のCAGRを記録しています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は政府のデジタル化義務化とモバイル採用に推進されて最速の13.93%のCAGRを記録しています。

クラウド展開の迅速化に対する主な制約要因は何ですか?

特にEUのヘルスケアにおけるサイバーセキュリティおよびプライバシーへの懸念の高まりが、即時移行を遅らせています。

最終更新日: