パスポートリーダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

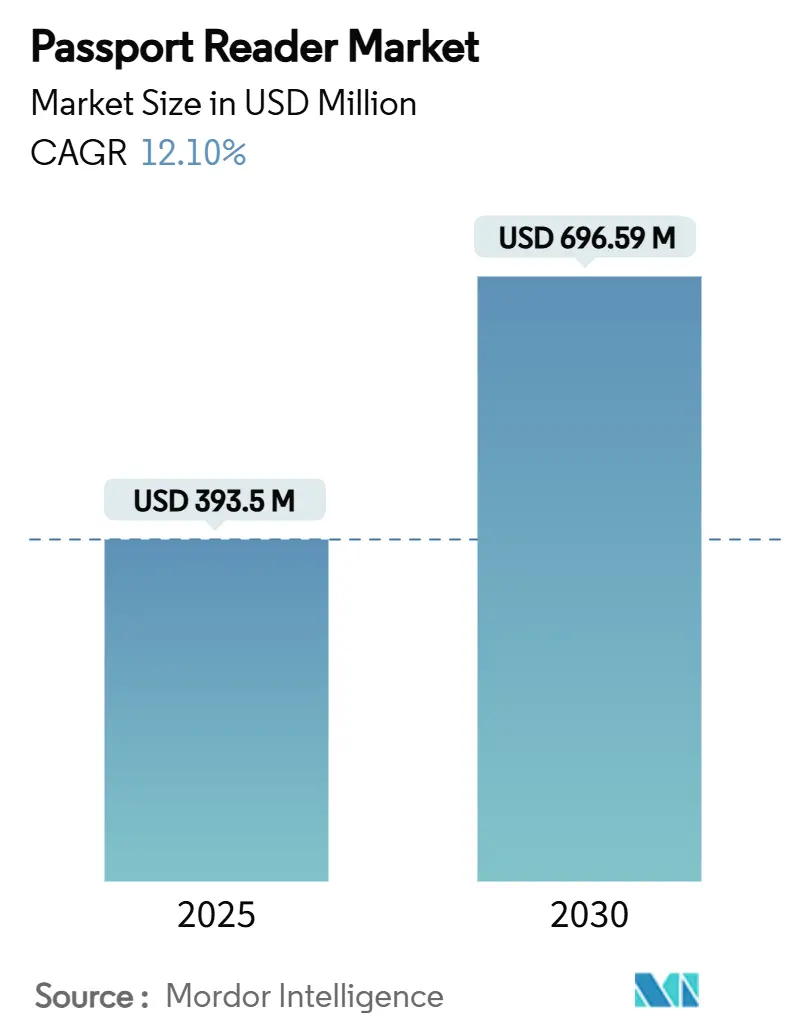

| 市場規模 (2025) | 393.5 百万米ドル |

| 市場規模 (2030) | 696.59 百万米ドル |

| 成長率 (2025 - 2030) | 12.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパスポートリーダー市場分析

パスポートリーダー市場規模は2025年に3億9,350万USDと推定され、2030年までに6億9,659万USDに達すると予測されており、年率12.10%のCAGRで拡大しています。航空旅客数の増加、ICAO-9303電子パスポート標準の義務的展開、およびセルフサービス入国管理キオスクの急速な普及が、この拡大を支える主要因となっています。航空会社、空港、および国境管理機関は、厳格なセキュリティ要件を満たしながら、待ち行列の削減、不正行為の抑制、人件費の削減を実現する手段として、自動書類確認を位置づけています。出荷量の増加に伴いコンポーネント価格が緩和されており、これまでコスト面で導入が困難だったRFID対応システムを小規模なチェックポイントでも展開できるようになっています。供給側の勢いは、BAC準拠リーダーのリードタイムを短縮する半導体および光学機器への投資に表れており、一方でソフトウェアベンダーは新興プライバシー規制に対応するAIベースのライブネスチェックの組み込みを競っています。全体として、パスポートリーダー市場は、アーリーアダプタープロジェクトから世界中の空港および国境インフラの中核へと移行し続けています。

主要レポートのポイント

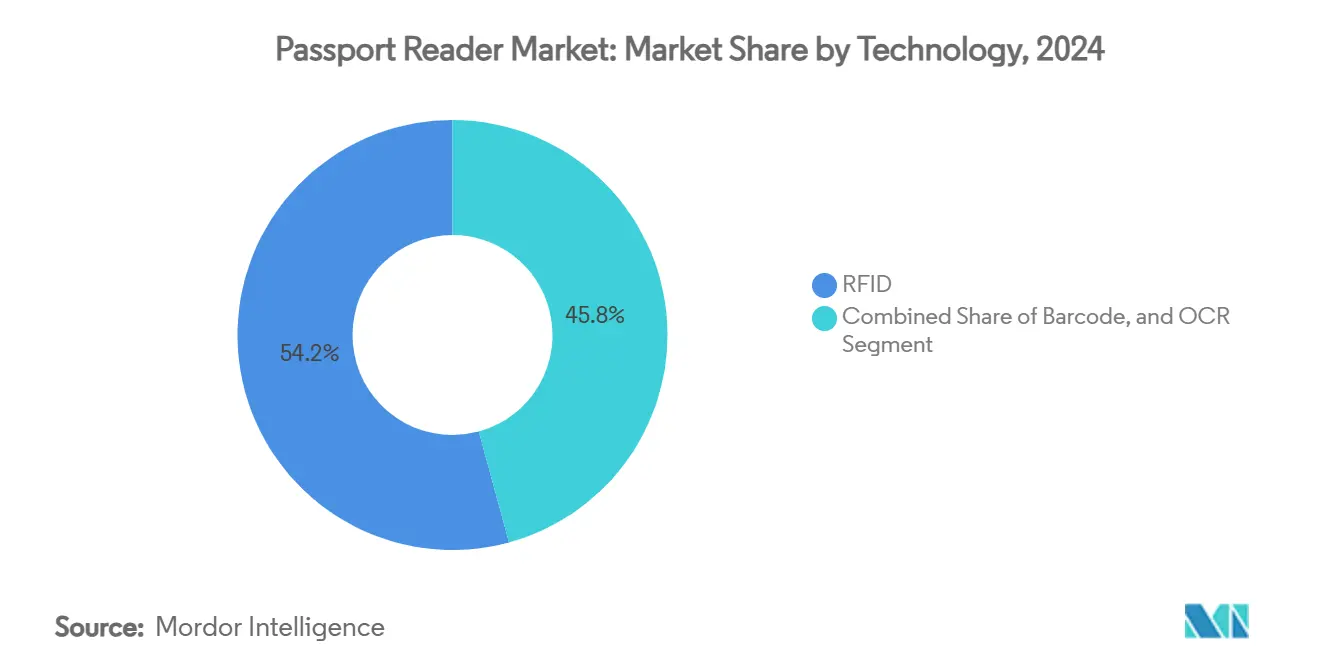

- 技術別では、RFIDが2024年のパスポートリーダー市場シェアの54.23%をリードしました。OCRは2030年にかけて12.16%のCAGRで最も高い技術成長を記録しました。

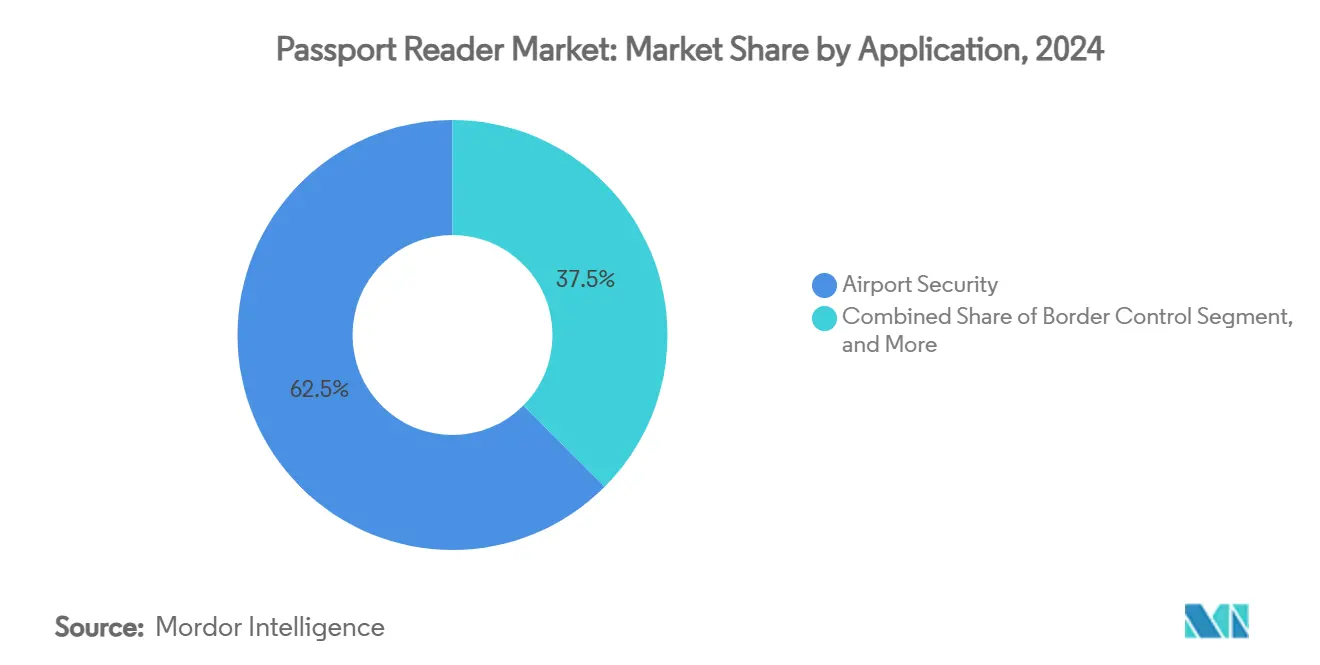

- 用途別では、空港セキュリティが2024年のパスポートリーダー市場規模の62.52%を占め、国境管理が最速の12.59%のCAGRを記録しています。

- タイプ別では、セルフサービスキオスクが2024年のパスポートリーダー市場規模の37.27%を占め、12.41%のCAGRで拡大しています。

- セクター別では、公共セクターが2024年のパスポートリーダー市場シェアの68.43%を占め、民間の展開は2030年にかけて12.81%のCAGRで増加しています。

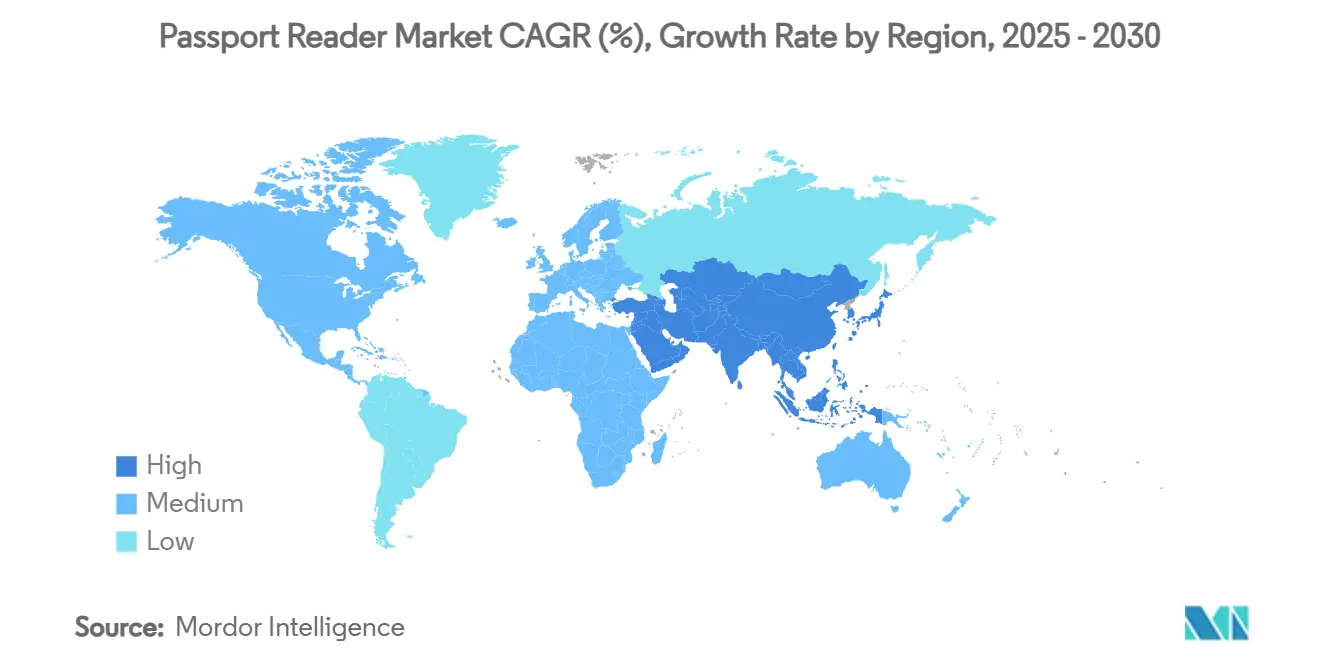

- 地域別では、北米が2024年に35.91%のシェアで首位を占め、アジア太平洋は2030年にかけて12.46%のCAGRを記録すると予測されています。

世界のパスポートリーダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICAO-9303電子パスポート標準への移行 | +2.1% | アジア太平洋およびMEAが加速する世界全体 | 中期(2〜4年) |

| 世界的な航空旅客数の増加 | +1.8% | 北米およびアジア太平洋のハブ | 長期(4年以上) |

| COVID後の国境セキュリティ資金の増加 | +1.5% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| チェックポイントにおけるRFID/BACアップグレードの義務化 | +1.3% | シェンゲン、米国CBPおよびより広範な世界的展開 | 中期(2〜4年) |

| APIベースのバイオメトリクス・アズ・ア・サービス統合 | +0.9% | 北米およびEU、都市部のアジア太平洋 | 長期(4年以上) |

| デジタルノマドビザラウンジへの展開 | +0.4% | 世界中のビザハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICAO-9303電子パスポート標準への急速な移行

ICAO文書9303は、世界で流通する10億枚の電子パスポートを読み取るための普遍的な設計図を作成し、ベンダーに対してマルチスペクトルイメージング、BAC、およびEAC暗号化を新しいデバイスに組み込むことを義務付けています。[1]ANSI、「セキュアバイオメトリクス:ICAO電子パスポート」、ansi.orgNeuroTechnologyのSDKを活用したポーランドの130拠点への展開は、コンプライアンスが指紋照合時間を短縮し、申請待ち行列を削減する方法を示しています。先行する政府は数秒でパスポートを処理できるようになった一方、遅れをとる国々は旅行者を苛立たせ人件費を増大させる数分間の確認作業に依然として直面しています。次世代のデジタル渡航証明書フレームワークはスマートフォンへのNFCハンドオフに依存し、パスポートリーダー市場がモバイルファースト認証へと移行し続けることを確実にします。

世界的な航空旅客数の増加

航空旅行は2025年に急速に回復し、シカゴ・オヘア空港の自動パスポートキオスクは平均待ち時間を33%短縮し、空港がセルフサービスユニットに即座のROIを見出す理由を証明しました。[2]Airport Improvement、「セルフサービスパスポートリーダーがオヘア国際空港の待ち時間を短縮」、airportimprovement.com1台のキオスクは手動検査の約5倍の速さで旅客を処理でき、ターミナルがスペースを拡張することなくピーク時の混雑に対応できるようにします。イスタンブール新空港の2億人旅客計画も同じ論理を示しています。パスポートリーダーはビデオ会議サポートと連携し、かつて数十の窓口を必要としていた旅客フローを少人数のチームで処理できるようにします。スループットが2019年の記録を超えるにつれ、オペレーターはバゲージドロップ、搭乗、ラウンジアクセスポイントにパスポートリーダーを組み込み、パスポートリーダー市場をさらに拡大させています。

COVID後の国境セキュリティ資金の増加

ワシントン、ロンドン、クアラルンプールは、完全自動化ゲート、虹彩キャプチャ、およびウォッチリスト照合バイオメトリクスプラットフォームに景気刺激策の支出を振り向けています。英国内務省は、次世代パスポートリーダーを組み込んだ新しい国境越えおよびHeliosスイートに1億9,500万ポンドを充当しました。[3]Find-Tender Service、「内務省国境越え調達2024」、find-tender.service.gov.ukマレーシアのチップおよびポリカーボネートページへの6億1,700万マレーシアリンギットの発注は、光学機器およびRFIDサプライチェーン全体に波及する複数年にわたるリーダー需要を確保します。安定した公共予算により、メーカーは量子安全暗号化および非接触指紋キャプチャのR&Dに資金を投じる自信を持ち、これらの機能は2030年までのパスポートリーダー市場を形成すると期待されています。

チェックポイントにおけるRFID/BACアップグレードの義務的採用

チップ上の顔画像と指紋を義務付けるEU規則は、数千台のレガシーリーダーに対して厳格な交換期限を設定しました。Zetesとの15年間のコンセッション契約(6,000万ユーロの収益が見込まれる)を締結したコートジボワールの事例は、義務化がサプライヤーに予測可能な収益源をもたらす方法を示しています。モルディブにおけるDERMALOGのファストゲート展開は、一国が決断すると通常レーン全体のレイアウトを入れ替え、平均取引規模を単一ユニットの更新をはるかに超えるものに引き上げることを示しています。チップ読み取りの複雑さは既存企業の参入障壁を高め、パスポートリーダー市場の緩やかな集約を強化しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルページマルチスペクトルユニットの高い設備投資 | -1.4% | 世界中の小規模空港および遠隔国境 | 短期(2年以内) |

| データプライバシーおよびRFIDスキミングへの懸念 | -0.8% | EUおよび北米 | 中期(2〜4年) |

| 精密光学センサーの不足 | -1.1% | 半導体依存地域 | 短期(2年以内) |

| 分散型IDとのリーダー非互換性 | -0.6% | EUおよび北米のアーリーアダプション市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フルページおよびマルチスペクトルリーダーの高い設備投資

最先端の光学機器、赤外線LED、およびセキュアマイクロコントローラーは、多くの地方空港の予算を超えるユニット価格を押し上げています。オーストラリアのパスポート調達監査では競争入札が限定的であることが判明し、小規模機関はプレミアム価格とベンダーロックインを受け入れざるを得ないことが示唆されています。コンゴ民主共和国の事例では、市民が生体認証冊子に185USDを支払い、その大部分が海外に流出しており、高額な機器コストがエンドユーザー料金にどのように波及するかを浮き彫りにしています。この制約は交換サイクルを遅らせ、パスポートリーダー市場の一部を旧来のスワイプモデルに縛り付けています。

データプライバシーおよびRFIDスキミングへの懸念

EU規制当局は、チップ読み取りワークフローがデフォルトで個人識別情報を保護することを要求しています。プロジェクトは現在、金属シールドとより強力なAES暗号化を追加しており、ハードウェアコストを押し上げ、認証タイムラインを長期化させています。プライバシー擁護者はまた、ホテルがスキャンを保存せずにパスポートをスキャンするよう求めており、これによりベンダーはスループット目標を達成しながらデバイス上の暗号化とゼロ知識証明に投資することを余儀なくされています。これらのアップグレードは最終的に信頼性を高めるものの、パスポートリーダー市場における展開速度を一時的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:OCRの加速の中でRFIDが集約

RFID対応リーダーは2024年に国境を越える旅行者の大多数を処理し、ミリ秒単位のチップアクセスと標準準拠の暗号化により、パスポートリーダー市場シェアの54.23%を占めました。IDEMIAのmIDReaderに対するISO 18013-5認証は、サプライヤーがモバイルIDとチップ読み取りを単一のワークフローに統合していることを示しており、旅客チェックポイントの将来性を確保しています。OCRは依然として活発な12.16%のCAGRを記録しており、チップ導入前に発行されたレガシー書類を読み取る必要がある銀行やホテルに支持されています。ベンダーは現在、非接触インターフェースの上に機械学習OCRを重ね合わせ、物理的および電子的渡航証明書の両方に対応できるハイブリッドステーションを提供しています。この進化により、チップ移行フェーズを超えてパスポートリーダー市場が持続されます。

並行して、バーコードスキャナーは特に暫定渡航書類をスキャンする発行窓口においてニッチな存在にとどまっています。しかし、ほとんどの政府はチップファーストの戦略を中核的な道筋と見なしており、混合技術リーダーが2030年までのパスポートリーダー産業のロードマップを支配することを確実にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:セルフサービスキオスクが自律処理を加速

セルフサービスキオスクは2024年のパスポートリーダー市場規模の37.27%を占め、2030年にかけて最速の12.41%のCAGRを示しています。これらの目線の高さのブースは、NFCアンテナ、フルページイメージングカメラ、および生体認証顔照合を1つの筐体に統合し、航空会社や入国管理ポストでの少人数スタッフモデルを実現します。デリー空港の生体認証キオスク設置により、旅客1人あたりの入国管理クリアランスが30秒未満に短縮され、キオスク採用を促進するスループット向上が実証されました。一方、スワイプリーダーは高速性よりも監査ログを優先する大使館のバックルームでは不可欠な存在であり続けています。

継続的なアップグレードにより、音声プロンプト、電動カメラ高さ調整、およびモバイル搭乗券NFCリーダーが追加され、1台のキオスクがビザ発行から電子ゲート登録まで複数のフローに対応できるようになっています。この汎用性により、セルフサービスキオスクはパスポートリーダー市場の成長の中心に位置し続けています。

用途別:空港セキュリティがリードを維持しながら国境管理が急増

空港は2024年のパスポートリーダー市場規模の62.52%を消費しており、これは数十年にわたるTSA PreCheck投資と航空会社搭乗ゲート統合を反映しています。しかし、国境管理施設は政府が陸上および海上の越境地点を近代化するにつれ、2030年にかけて最強の12.59%のCAGRを記録しています。DERMALOGのモルディブ展開は、遠隔地の島々が観光客の流れを緩和しながらウォッチリストスクリーニングを強化するために生体認証電子ゲートを採用する方法を示しています。銀行業および接客業における補助的な用途は、パスポートリーダー市場の総アドレス可能市場を徐々に拡大させていますが、依然として二次的な量の貢献者にとどまっています。

機関間のデータ共有が空港セキュリティと陸上国境プログラムをますます連携させており、ベンダーはハードウェアの交換ではなくソフトウェアアップデートで設定可能なマルチプロトコルリーダーを設計するよう促されています。この収束により顧客の設備投資が保護され、リーダーフリートが10年間の資産として定着します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

セクター別:公共調達が支配し、民間の勢いが高まる

政府機関は入札サイクルと主権的義務に支えられ、2024年のパスポートリーダー市場シェアの68.43%を支配しました。しかし、民間セクターチャネルは12.81%のCAGRを記録しており、NFCパスポートオンボーディングを展開した後に支店訪問が5分の1に減少したASBなどの銀行が牽引しています。ホテルも加速しており、コンシェルジュデスクにコンパクトなリーダーを設置してチェックインを1分未満に短縮しています。保険、通信、コワーキングオペレーターも追随しており、2030年までに民間ユースケースがパスポートリーダー市場のシェアを増加させることが示唆されています。

APIファーストのアーキテクチャにより、企業は個人データを保存することなくパスポート認証をKYCワークフローに組み込むことができ、プライバシー法に対応しながら従来のセキュリティチェックポイントを超えた展開を拡大しています。

地域分析

北米は、TSA PreCheckの全国的な展開とClear Secureの147空港レーンを背景に、2024年のパスポートリーダー市場シェアの35.91%を維持し、同社の収益を前年比40%増加させました。2025年5月に署名されたBEAGLEフレームワークは、国土安全保障省の各部門にわたる調達を合理化し、準拠リーダーに対する安定した5年間のパイプラインを確保しています。カナダとメキシコは信頼旅行者スキームの技術仕様を同期させ、相互運用性を確保しながらベンダー需要を陸上越境地点にまで深めています。

アジア太平洋は12.46%のCAGRで最も急成長している地域であり、マレーシアの6億1,700万マレーシアリンギットの生体認証パスポートプログラム、インドネシアのバタム海港の顔認識レーン、および香港のマカオへのQR対応回廊がすべて成長軌道を強化しています。中国、インド、日本は、リーダー、電子ゲート、顔認識を単一ベンダー契約にまとめたスマート空港建設を通じて量を増やし、展開タイムラインを短縮しています。

欧州は、EUデジタルアイデンティティウォレット構想が加盟国にチップ標準の調和を促す中、中一桁台の成長を維持しており、英国は次世代国境プラットフォームに1億9,500万ポンドを投じています。シェンゲン改革により、機関は複数の生体認証モダリティを処理できるリーダーを設置するよう促され、将来のコンプライアンスが確保されています。中東およびアフリカでは、ドバイの1秒パスポート管理ベンチマークとガーナの手数料削減電子パスポートキャンペーンが、この地域の飛躍的な可能性を示しています。これらのプログラムは総じてパスポートリーダー市場の地理的基盤を広げ、特定の回廊への依存を軽減しています。

競合環境

競争は緩やかに集約されており、上位5社のベンダーが推定55%の収益シェアを保有しており、この水準はスケールメリットをもたらしながらもニッチなイノベーターに余地を残しています。Thalesは2024年にデジタルアイデンティティおよびセキュリティ部門の売上を15.7%増加させ、29億1,400万ユーロに達しており、防衛とアイデンティティを組み合わせた多角化ポートフォリオが周期的な公共セクター受注に対する緩衝材となることを示しています。ASSA ABLOYはIXLAのレーザー彫刻技術をHID Globalのラインに統合し、パーソナライゼーション、発行、およびリーダーハードウェアのエンドツーエンドカバレッジを実現しました。

IDEMIAは生体認証精度コンテストでリードしており、2025年1月の米国国土安全保障省RIVTDテストでトップを獲得し、ライブネス検出に依存する大規模リーダー契約への入札を強化しています。特許出願は、ブロックチェーンに基づく監査証跡と量子安全ファームウェアを標的とする新興プレーヤーを示しており、将来の差別化ポイントを示唆しています。特にNFCタグラインにおけるコンポーネント不足は依然として戦術的リスクをもたらしており、ThalesやIDEMIAのような社内チップ調達を持つベンダーは、純粋なスキャナー企業よりも利益率を守ることができます。

地域の専門企業は、現地の文字やビザ規制に合わせてファームウェアをカスタマイズすることで繁栄しており、集約されたパスポートリーダー産業においても、サービスの近接性とコンプライアンスの専門知識が扉を開くことを証明しています。民間セクターの機会が拡大するにつれ、リモートデバイス管理と無線セキュリティパッチを特徴とするサブスクリプションモデルが、一回限りのハードウェア販売から継続的なプラットフォームへと収益構成を変える可能性があります。

パスポートリーダー産業リーダー

Thales Group

HID Global Corporation

Vision-Box – Soluções de Visão Por Computador SA

IDEMIA Group

Regula Forensics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:IDEMIA Public Securityが国土安全保障省RIVTDの生体認証精度ランキングでトップを獲得し、ライブネス検出におけるリーダーシップを確固たるものにしました。

- 2025年1月:ドミニカ共和国が、2025年8月に発行を開始するためのサプライヤー資金調達モデルを使用した500万冊の生体認証パスポート契約を授与しました。

- 2025年1月:マレーシアがDatasonicの生体認証パスポート供給契約を1億478万マレーシアリンギット(2,386万USD)延長しました。

- 2024年12月:IDEMIA Smart Identityが、スマートフォンによるリモート認証を可能にするレーザー彫刻IDQRコードを発表しました。

世界のパスポートリーダー市場レポートの範囲

| RFID |

| バーコード |

| OCR |

| スワイプリーダー |

| セルフサービスキオスク |

| コンパクトフルページリーダー |

| その他のタイプ |

| 空港セキュリティ |

| 国境管理 |

| その他の用途 |

| 公共 |

| 民間 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 技術別 | RFID | ||

| バーコード | |||

| OCR | |||

| タイプ別 | スワイプリーダー | ||

| セルフサービスキオスク | |||

| コンパクトフルページリーダー | |||

| その他のタイプ | |||

| 用途別 | 空港セキュリティ | ||

| 国境管理 | |||

| その他の用途 | |||

| セクター別 | 公共 | ||

| 民間 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

自動パスポートリーダーは2030年までにどのくらいの金額を生み出すか?

パスポートリーダー市場規模は2030年までに6億9,659万USDに達すると予測されています。

パスポートチェックポイント内で最も急速に進歩している技術は何か?

OCR搭載リーダーは、AIがレガシー書類の文字認識精度を向上させることで12.16%のCAGRで成長しています。

セルフサービスキオスクが空港を引き付けている理由は何か?

キオスクはパスポートスキャン、顔照合、データベース照会を統合し、空港がセキュリティコンプライアンスを維持しながら待ち行列と人件費を削減できるようにします。

どの地域が最も急速にシェアを獲得しているか?

アジア太平洋は、マレーシア、インドネシア、中国における大規模な生体認証国境アップグレードにより、最高の12.46%のCAGRを記録しています。

プライバシー規制は将来の展開をどのように形成しているか?

EUおよび北米の規制は、より強力な暗号化、シールド、およびゼロ知識証明を義務付けており、ベンダーはスループットを犠牲にすることなく高度なデバイス上の暗号化を組み込むことを余儀なくされています。

サプライヤー間にはどの程度の市場集中度が存在するか?

パスポートリーダー市場は10点満点中6点のスコアを獲得しており、上位5社のベンダーが売上の半分以上を支配している一方で、地域の専門企業には有意義な機会が残っていることを示しています。

最終更新日: