障害者用機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

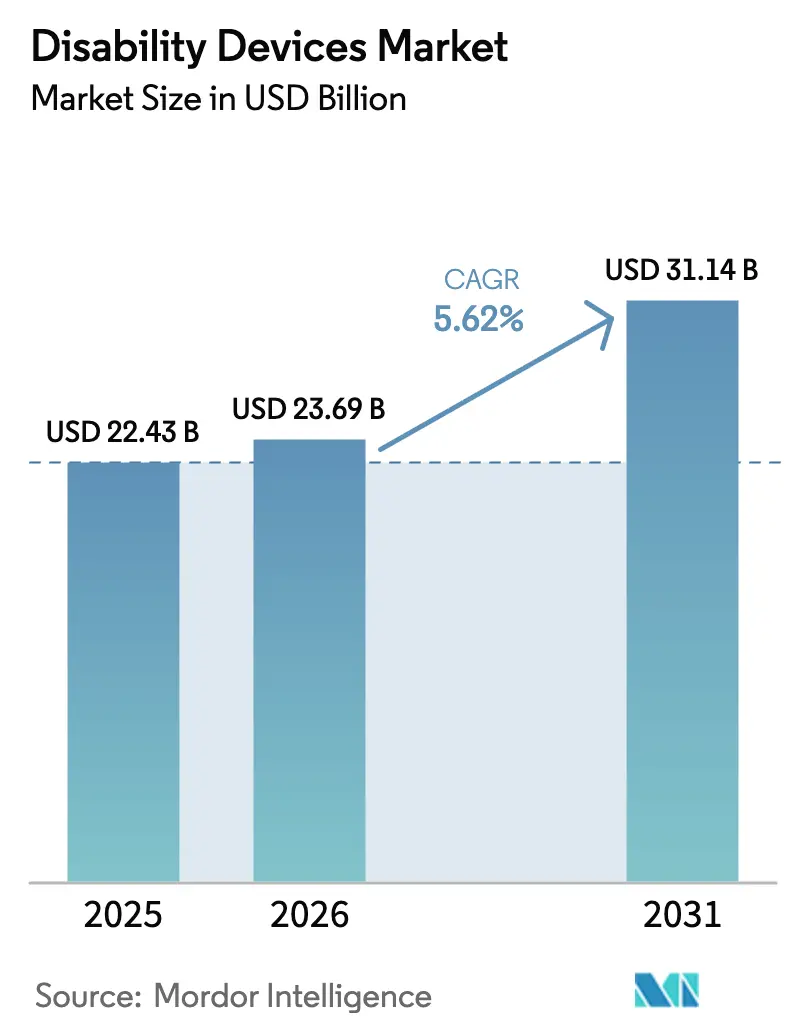

| 市場規模 (2026) | 23.69 十億米ドル |

| 市場規模 (2031) | 31.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる障害者用機器市場分析

障害者用機器市場規模は、2025年の224億3,000万米ドルから2026年には236億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.62%で2031年までに311億4,000万米ドルに達すると予測されています。市場は、施設調達から直接消費者向けチャネルへのシフトが進んでおり、これは高齢化する人口が自宅・職場・教育環境における自立した生活を支援するパーソナライズされた接続型ソリューションを求めていることが背景にあります。センサーフュージョン、積層造形、IoT接続性などの技術的進歩により、従来の機械的補助機器が高度なデータプラットフォームへと変革されています。これらのプラットフォームは、ベンダーにとってリモートモニタリング、予知保全、継続的な収益機会を可能にします。メディケアの市販補聴器に関する規制緩和や欧州の統一給付上限など、償還制度の改革により自己負担費用が削減され、対象市場が拡大しています。神経補綴スタートアップへのベンチャーキャピタル投資の増加と、既存プレーヤーによるAIの急速な採用が、イノベーションサイクルを加速させ、製品開発のタイムラインを短縮し、既存製品の機能に挑戦しています。しかし、低・中所得地域では、価格の手頃さのギャップ、専門家の不足、スマートホームエコシステム内の相互運用性の問題が普及を妨げています。

主要レポートのポイント

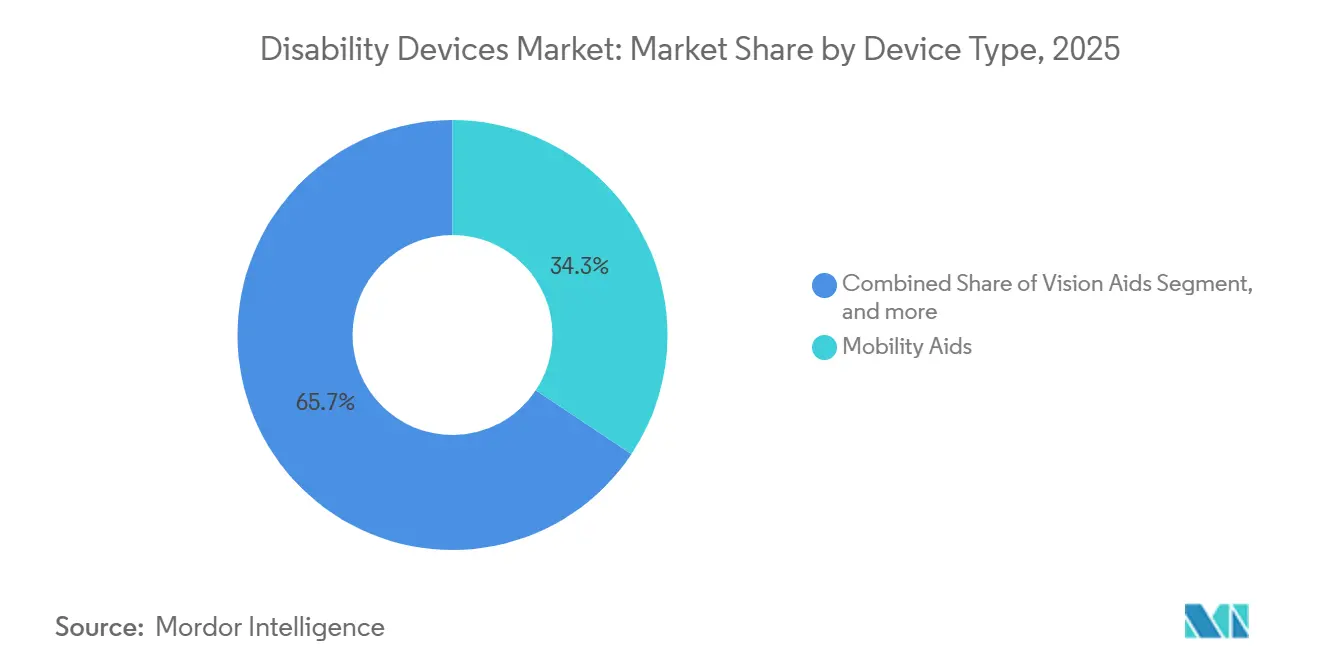

- 機器タイプ別では、移動補助機器が2025年の障害者用機器市場において34.34%の市場シェアでトップとなり、コミュニケーション補助機器は2031年までに7.54%のCAGRで拡大すると予測されています。

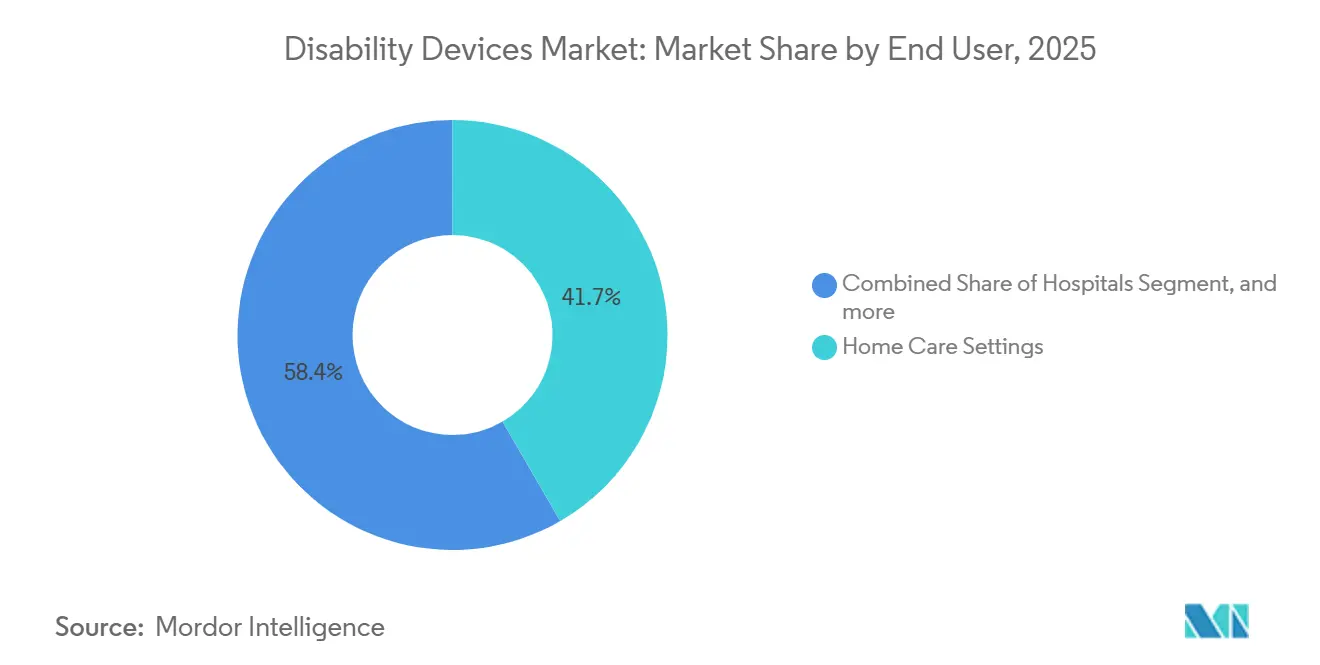

- エンドユーザー別では、在宅ケア環境が2025年の障害者用機器市場収益の41.65%を占め、教育機関は2026年〜2031年にかけて最高のCAGR7.87%を記録すると予測されています。

- 流通チャネル別では、小売薬局および耐久性医療機器店舗が2025年収益の52.45%を占め、Eコマースプラットフォームは2031年までに8.22%のCAGRを達成する見込みです。

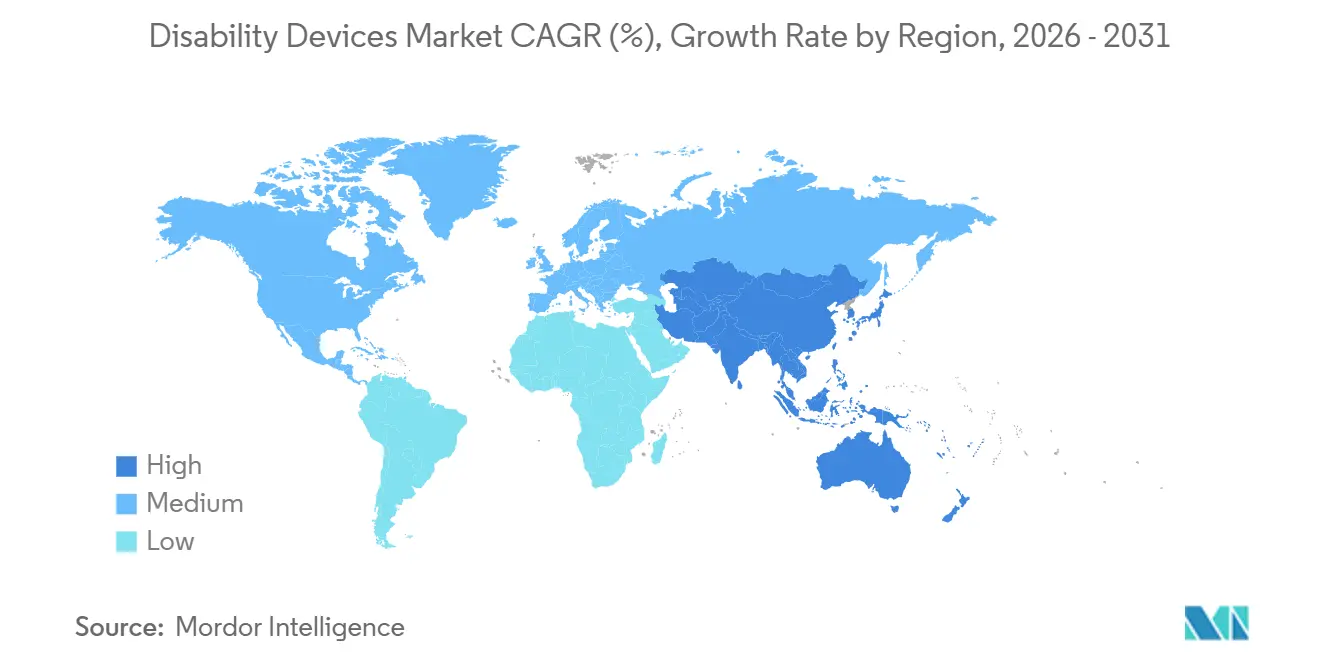

- 地域別では、北米が2025年の世界収益の43.54%を占め、アジア太平洋地域は2031年までに6.43%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の障害者用機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加齢に伴う障害の有病率の増加 | +1.2% | 日本、ドイツ、イタリアに集中した世界規模 | 長期(4年以上) |

| 補助技術に対する政府の有利な償還政策 | +0.9% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 補助センサーおよびIoT統合における急速な進歩 | +1.1% | 北米、アジア太平洋技術ハブ(韓国、台湾、シンガポール) | 中期(2〜4年) |

| 3Dプリント個別化義肢の採用拡大 | +0.7% | 米国、ドイツ、オランダでの早期採用を含む世界規模 | 短期(2年以内) |

| 新興経済国におけるユニバーサルデザイン義務の拡大 | +0.8% | インド、中国、ブラジル、東南アジア | 長期(4年以上) |

| 神経補綴スタートアップへのベンチャーキャピタル資金調達の急増 | +0.5% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加齢に伴う障害の有病率の増加

人口高齢化は、障害者用機器市場における最も強力な構造的促進要因です。世界保健機関は、世界の60歳以上の人口が2050年までに21億人に達し、70歳以上の成人の約70%が臨床的に重大な難聴を経験すると予測しています。日本の超高齢化プロファイル(市民の29%がすでに65歳以上)は機器需要の高まりを示しており、2025年には全国で約120万台の補聴器が販売され、これは米国で観察された一人当たりの割合のほぼ2倍です[1]厚生労働省、「年次保健統計」、mhlw.go.jp。高齢者における複数の併存疾患(脳卒中、変形性関節症、糖尿病性神経障害)が、転倒検知、服薬リマインダー、緊急通信を組み合わせたマルチモーダルプラットフォームへの需要を加速させています。このような機能を単一のインターフェース内にバンドルできるベンダーは、ウォレットシェアを獲得するうえで最も有利な立場にあります。長期的には、人口動態の勢いにより、少なくとも1.2パーセントポイントの安定したベースライン成長率が確保され、全体のCAGRに貢献します。

補助技術に対する政府の有利な償還政策

給付範囲の拡大により、プレミアム機器へのアクセスが広がっています。米国では、メディケアが2025年に耐久性医療機器・義肢・装具・消耗品(DMEPOS)の請求として80億米ドル以上を処理し、2024年の規制変更により1,500米ドル未満の市販補聴器が認められ、受給者の自己負担費用が約40%削減されました。ドイツの法定保険は6年ごとに補聴器1台につき最大1,500ユーロ(1,650米ドル)を償還し、フランスは義肢費用の60%を最大2,500ユーロ(2,750米ドル)まで負担します[2]連邦保健省、「補助機器償還ガイドライン」、bmg.bund.de。このような償還上限は価格帯を設定し、メーカーに対して支払者の閾値に合致した段階的な製品ポートフォリオの開発を促しています。ISO 13485認証は市場参入のゲートキーパーとしての役割を果たすようになっており、小規模なイノベーターを確立された契約製造業者との戦略的パートナーシップへと誘導しています。

補助センサーおよびIoT統合における急速な進歩

センサーフュージョンと低消費電力ワイヤレスチップが、受動的な補助機器を接続されたエンドポイントへと変換しています。OttobockのGenium X4膝継手は1歩行サイクルあたり50以上の歩行パラメータを記録し、遠隔アライメント調整のためにBluetoothでデータを送信します。LiDARと超音波アレイを搭載したスマート車椅子は、障害物を自律的に検知し、予知保全のための使用状況メトリクスを記録します。これらの進歩にもかかわらず、2025年に販売された接続型補助機器のうちMatter対応のものは15%未満であり、ユーザーは複数の独自アプリを使い分けることを余儀なくされ、ユーザーエクスペリエンスが断片化しています[3]コネクティビティ標準アライアンス、「Matter仕様」、csa-iot.org。規制当局も対応を始めており、米国食品医薬品局(FDA)は2025年に接続型医療機器のサイバーセキュリティに関するガイダンス草案を発行しましたが、普遍的に受け入れられたデータ交換プロトコルはいまだ確立されておらず、1.1パーセントポイントの成長ポテンシャルの完全な実現を抑制しています。

3Dプリント個別化義肢の採用拡大

積層造形により、カスタム義肢のリードタイムが短縮され、製造コストが最大60%削減されています(義肢装具学ジャーナルの2024年研究による)。3Dプリント義肢の世界収益は2025年に15億米ドルの閾値に達し、材料価格の低下とオープンソースの肢体ライブラリの普及に伴い、10%台半ばのCAGRで拡大しています。クリニックは現在、数時間以内に経脛骨ソケットを提供でき、患者の快適性が向上し、放棄率が低下しています。規制上の曖昧さが残っており、カスタム機器はクラスI免除となっています。しかし、荷重を支える3Dプリント埋め込み型機器は依然として510(k)認可が必要な場合があり、米国およびEUの正式なガイドラインが確立される前に早期採用者がシェアを獲得できる短期(2年以内)の機会が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な補助機器の高い初期費用 | -0.8% | サハラ以南アフリカ、南アジア、ラテンアメリカで深刻な世界規模 | 中期(2〜4年) |

| 低・中所得国における限られた保険適用範囲 | -0.6% | サハラ以南アフリカ、南アジア、東南アジア | 長期(4年以上) |

| 既存補助機器とスマートホームエコシステム間の相互運用性のギャップ | -0.4% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| 訓練を受けた補助技術専門家の不足 | -0.5% | 農村部北米、サハラ以南アフリカ、中央アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な補助機器の高い初期費用

プレミアム補助機器は、多くの地域で家計収入に対して依然として高価です。マイクロプロセッサ制御の経大腿義肢は50,000〜100,000米ドル、人工内耳システムは手術費用を除いて30,000〜50,000米ドルかかります。世界保健機関は、補助技術を必要とする人々の90%が主に高コストを理由にアクセスできないと推定しています。高所得市場においても、メディケアの共同保険により受給者はDMEPOS費用の20%を負担する必要があり、電動車椅子では3,000〜6,000米ドルの範囲となります。この費用負担が再生品市場を促進していますが、責任問題と標準的な品質プロトコルの欠如が供給を制約し続けています。

低・中所得国における限られた保険適用範囲

医療保険の普及率が20%未満の市場では、自己負担が一般的です。インドの障害者支援制度は補聴器に対してわずか10,000インドルピー(約120米ドル)しか償還せず、これは入門レベルの輸入価格をはるかに下回っています。国家補助技術予算は乏しく、2024年の世界保健機関調査では、低所得国の35%のみが専用の資金枠を維持しており、世界保健機関の推奨に沿った優先製品リストを保持しているのは10%未満でした。その結果、障害者用機器市場は二極化しており、都市部の中産階級消費者は分割払いプランを利用してオンラインで購入する一方、農村部の人口は慈善寄付に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:コミュニケーション補助機器が最速の勢いを維持

コミュニケーション補助機器は、拡大・代替コミュニケーションプラットフォームが教室やオフィスで主流化していることを反映し、2026年〜2031年にかけて7.54%のCAGRを記録すると予測されています。コミュニケーション補助機器の障害者用機器市場規模は、視線追跡、自然言語処理、クラウドベースの語彙更新を統合した音声生成機器として、2031年までに60億米ドルを超えると予測されています。Tobii Dynavoxは、北米の学区とのパートナーシップを受けて、2024年に前年比22%の出荷増加を報告しました。移動補助機器は、2025年の障害者用機器市場シェアの34.34%を占めているにもかかわらず、手動車椅子から狭い廊下や縁石を自律的に走行できるセンサー豊富な電動モデルへの移行が進んでいます。2024年後半に発売されたPermobilのM5 Corpusは、LiDARベースの衝突回避とGPSルーティングによりこのシフトを体現しています。

補聴器への需要は、1ペア200〜1,500米ドルで価格設定された市販機器がアクセスを拡大するにつれて堅調を維持しています。Sonovaの Sphere Infinioは、オンボードAI音声強化チップを搭載した初の補聴器であり、背景雑音環境で10デシベルの改善をもたらし、バッテリー寿命を36時間に延長します。視覚補助機器は、従来の拡大鏡からテキストを翻訳し顔を識別するOrCam MyEyeなどのAI対応ウェアラブルへと進化しています。適応型食器や明るい薬剤ディスペンサーが主流の日常生活補助機器は断片化が続いていますが、Bluetooth服薬リマインダーが入院再入院率の低下に貢献する在宅高齢化シナリオで普及が進んでいます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ユニバーサルデザイン義務により教育分野が急成長

教育機関は、学校や大学が個別教育プログラムの一環として補助技術を導入することを義務付けるインクルーシブ学習義務に牽引され、2031年までに7.87%のCAGRを達成すると予測されています。2025年、米国の公立学校は視線追跡タブレット、テキスト読み上げソフトウェア、高さ調節可能な机を含む補助機器に約12億米ドルを割り当てました。2025年の障害者用機器市場収益の41.65%を占めた在宅ケア環境は、長期ケア施設よりも耐久性医療機器を優遇する在宅医療償還により拡大を続けています。外来ケアセンターは、保険会社がコスト削減のために病院から処置を移行させることを支援し、義肢装着の優先場所として普及が進んでいます。長期ケア施設は財政的制約に直面しており、米国の介護施設の62%が依然として手動車椅子に依存しています。企業部門では、職場での補助ツールの採用は限定的ですが戦略的であり、企業は障害を持つアメリカ人法の合理的配慮規定に基づく多様性・包括性予算にこれらの技術を組み込んでいます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームが加速

Eコマースプラットフォームは、遠隔医療ポータルとサブスクリプションモデルが機器の発見と補充を簡素化するにつれて加速し、2026年〜2031年に8.22%のCAGRを達成すると予測されています。Amazonの専用障害者用補助機器ストアフロントは50,000以上のSKUを掲載し、プライム会員に2日間配送を提供しています。RehabmartやAllegro Medicalなどの専門ポータルは、保険確認とバーチャルシーティングアセスメントを統合し、現地訪問なしで車椅子の購入を可能にしています。小売薬局および耐久性医療機器店舗は、メディケアの請求と機器サービスを管理しているため、依然として2025年収益の52.45%を占めています。しかし、Sonova、Cochlear、Ottobockの直接消費者向けポータルは、遠隔フィッティングチュートリアルと玄関先配送を提供することで、実店舗のマージンを侵食しています。2024年にメディケア・メディケイドサービスセンターが実施した競争入札改革により、通信販売業者がDMEPOS契約に参入できるようになり、償還対象注文のEコマース履行が正当化されました。

地域分析

北米は2025年の障害者用機器市場収益の43.54%を占め、メディケアの年間80億米ドルのDMEPOS支出と、退役軍人省の900万人の退役軍人への義肢給付が支えています。高い一人当たり医療費、堅牢な請求コード、FDAの画期的補助機器に対する迅速な技術認証経路が市場投入までの時間を短縮しています。しかし、都市部の普及が頭打ちになり、償還モデルが機器量ではなく機能的アウトカムを評価する価値ベース契約へとシフトするにつれて、成長は鈍化しています。

アジア太平洋地域は、中国、日本、インドが急速な人口高齢化に直面する中、2031年までに6.43%のCAGRで最も速い成長を記録すると予測されています。中国の60歳以上の人口は2025年に2億8,000万人に達し、2035年までに4億人を超えると予測されており、バリアフリー環境整備法の下でスロープや点字ブロックの市区町村調達が増加しています。日本は低所得高齢者の機器費用の最大90%を補助しており、世界最高の一人当たり補聴器消費国となっています。インドは貧困ライン以下の世帯に対して補助機器費用の最大50%を償還していますが、上限により高度な輸入品へのアクセスが制限されています。スマート機器の普及率は西側諸国より低いですが、コスト最適化された手動補助機器からの量的成長がミックスを補完しています。

欧州は2025年収益の28%を占めました。償還は国によって異なり、ドイツは6年ごとに補聴器1台につき最大1,500ユーロを提供し、フランスは義肢費用の60%を最大2,500ユーロまで負担します。医療機器規制はコンプライアンスコストを引き上げる一方で、トレーサビリティと市販後監視を改善します。中東、アフリカ、南米は合計で売上の約10%を占めており、これは主に低い保険普及率と断片化したサプライチェーンによるものです。ブラジルの障害者包括法は職場での配慮を義務付けていますが、主要都市以外での施行は依然として不十分です。

規制環境

障害者用機器市場は、ISO 13485に整合した品質システムと、コネクテッド製品に対するより厳格な市販後管理へと収斂しつつある医療機器の枠組みの中で運営されている。米国では、FDAが2026年2月に品質マネジメントシステム規則(QMSR)を施行し、品質要件をISO 13485:2016により近づけるとともに、市販前審査で使用される認定コンセンサス標準リストの更新を継続した。FDAはまた、2026年5月にマーケティング申請書におけるヒューマンファクター情報の内容に関する最終ガイダンスを発行し、在宅ケアおよび消費者直販の場で使用される機器に対するユーザビリティおよびリスク管理の期待を強化した。

欧州では、MDRおよびIVDRへの適合が引き続きアクセスの関門となっており、ノーティファイドボディによる評価を標準化するための追加ステップが導入されている。2026年5月、欧州委員会はMDRおよびIVDRの下でノーティファイドボディが行う適合性評価に対する統一要件を定めた実施規則(EU) 2026/977を採択した。EUDAMEDの機能展開は、安全性および臨床性能文書に関連するモジュールを含め、デジタル報告およびトレーサビリティ要件を引き続き拡大している。英国では、MHRAの市販後調査要件が2025年6月に発効し、製造業者および販売業者のコンプライアンス対応方法を形作っている。

バリューチェーン分析

バリューチェーンは、部品・材料サプライヤー(金属、ポリマー、電池、センサー、通信モジュール)、機器OEMおよび専門受託製造業者、コネクテッド補助機器向けのソフトウェアおよびクラウドサービスプロバイダーをカバーしている。下流では、調達と販売はDME店舗、小売薬局、消費者直販ポータル、eコマースマーケットプレイスを通じて流れる。補聴器、視覚補助機器、コミュニケーション補助機器は、機械的・電気機械的製造に加えてソフトウェア、ファームウェア、サイバーセキュリティのワークフローを組み込むことが増えており、これによりISO 13485準拠の品質システムと、電子機器、ファームウェア、アクセサリー全体にわたる検証済みサプライヤー資格の重要性が高まっている。

製造は、確立された医療機器・電子機器のハブに集中している。中国は低・中価格帯の生産および輸出志向の製造で大きな役割を果たす一方、埋め込み型補聴ソリューションやマイクロプロセッサ制御義肢を含むより高度なシステムは、より専門的なサプライチェーンおよび臨床支援ネットワークに依存している。かさばる移動補助機器については、物流と国境を越えた流通が依然として重要なコスト要因である。2023~2024年の紅海海運危機を含む混乱リスクは、リードタイムと運賃の感応度を浮き彫りにした。需要面では、調達は機関購入(病院、リハビリテーションセンター、長期ケア)と拡大する消費者直販の間で分かれており、遠隔フィッティング、バーチャル評価、アフターサービスネットワークがブランド選択と生涯価値に影響を与えている。

競合環境

2025年、上位10社のメーカー(Sonova、Demant、Cochlear、GN Store Nord、Ottobock、Permobil、Invacare、Pride Mobility、Sunrise Medical、Drive DeVilbiss)が世界収益の45〜50%を占め、単一企業のシェアは12%を超えていません。確立された補聴器メーカーは、リアルタイムAI、遠隔聴覚学、充電式バッテリーを統合したSonovaのSphere Infinioなど、高度な機能を統合することで低コストの市販参入者との競争に対抗しています。2024年、OttobockはMicrosoft Azureとパートナーシップを締結し、義肢にクラウド分析を統合して継続的なサービス収益機会を強化しました。Synchron、Precision Neuroscience、Paradromicsなどのベンチャー支援の破壊的企業は2024年に2億米ドル以上を調達し、麻痺患者の従来の補助機器を潜在的に代替できる埋め込み型ブレイン・コンピューター・インターフェースを開発しています。補助技術イノベーションの特許付与数は2024年に前年比18%増加し、持続的な研究開発(R&D)の勢いを反映しています。しかし、相互運用性は依然として重要な課題です。2025年、電動車椅子のうちMatterプロトコルに対応しているものは15%未満であり、スマートホーム標準を橋渡しできる企業にとって重要な機会を示しています。

障害者用機器産業リーダー

Cochlear Limited

GF Health Products

Invacare Corporation

Sunrise Medical

Ottobock

- *免責事項:主要選手の並び順不同

市場機会と将来展望

支援技術の製品仕様、サービス提供、資金調達を標準化する市場形成プログラムをめぐって、近い将来のホワイトスペースが生まれつつある。これは、手頃な価格と専門家不足が制約要因となっている、普及が進んでいない低・中所得地域で最も顕著である。優先支援製品リスト(APL)を更新するWHOのプロセス(2025年5月の技術諮問グループ会合を含む)、および支援技術への普遍的アクセスに向けたグローバルロードマップ草案(WHO-GATE 5Pフレームワーク)の2026年5月のパブリックレビューは、ベンダーおよび販売業者が明確な優先製品と品質要件にポートフォリオを整合させるための具体的な足がかりを提供する。この整合性は、単発の入札ではなく、標準化された仕様とスケーラブルなサービスモデルを通じて競争するために、階層的な製品ライン(エントリー、償還対象、プレミアムコネクテッド)を持つメーカーを後押しする。

インドは、断片化を減らし提供ネットワークを強化するための国家支援技術政策を求める関係者の声を通じて、政策主導の需要創出を示している。この種の枠組みは、小売とeコマースがすでに選択肢を集中させている主要都市圏を超えて、補聴、視覚、移動、コミュニケーション補助機器のより広範な普及を支援する。イノベーション面では、接続性、充電式電源、アップグレード可能なソフトウェアを組み合わせた製品プラットフォームが、補聴器および埋め込み型隣接カテゴリーで拡大しており、2026年にCochlearがOsia 3サウンドプロセッサーでFDAクリアランスを取得したような規制承認活動も見られる。同時に、2026年のNature Medicineによるダブルニューラルバイパスシステム(iBCI対応)の報告を含む、臨床的に検証されたニューロプロステティクス研究は、支援機能と機能回復を橋渡しするより高度なソリューションに対する長期的な機会を示唆しており、専門チャネル、償還エビデンスの生成、市販後性能モニタリングに影響を及ぼす。

最近の業界動向

- 2026年7月:CochlearがOsiaシステムの大幅なアップグレードとしてOsia 3サウンドプロセッサーのFDAクリアランスを取得し、充電式リチウムイオン電池と接続性の強化を導入した。このクリアランスは、埋め込み型隣接ソリューションのプレミアム補聴オプションを拡大し、補聴器エコシステムにおける規制対応設計と市販後サポートの重視を浮き彫りにしている。

- 2025年12月:Invacare America(ASL部門)が電動車椅子向けiON統合ドライブコントロールシステムを発売した。この製品は、走行制御を統合インターフェースに組み込むことでユーザーの自立を目指しており、センサーが豊富で機能差別化された移動補助機器への市場シフトに合致している。この発売はまた、構成とサービス能力がベンダー選択に影響を与える処方者および複雑なリハビリテーション技術チャネルとの直接的な関与も支えている。

- 2024年4月:GF Health ProductsがTransfer Master Productsの資産のほぼすべてを取得し、在宅ケアおよび施設環境で使用される高低調整式ベッドの事業基盤を拡大した。この取引により、在宅高齢化や介護者支援ニーズと密接に関連するカテゴリーにおける製造および製品カバレッジが拡大した。また、大型耐久機器の調達、流通、サービスにおける規模の優位性も加わった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

障害者用機器市場は、機能制限のある人々が移動、聴覚、視覚、コミュニケーション、日常生活動作を支援するために使用する支援機器を対象としている。当社の市場規模算定は、主要地域における医療および消費者チャネルを通じて販売される機器の収益を反映している。

対象範囲の除外事項:サービス、介護労働、施設運営コスト、および機器を伴わないデジタルのみのアプリは、この市場規模算定から除外されている。

セグメンテーション概要

- 機器タイプ別

- 視覚補助機器

- 点字機器

- スクリーンリーダーと拡大鏡

- スマートグラスとウェアラブル

- 補聴器

- 耳掛け型

- 耳穴型

- 骨固定型

- 移動補助機器

- 手動車椅子

- 電動車椅子

- 移動用スクーター

- 義肢・装具

- コミュニケーション補助機器

- 日常生活補助機器

- その他の機器タイプ

- 視覚補助機器

- エンドユーザー別

- 在宅ケア環境

- 病院

- 外来ケアセンター

- リハビリテーションセンター

- 長期ケア施設

- 教育機関

- 職場環境

- 流通チャネル別

- 小売薬局・耐久性医療機器店舗

- Eコマースプラットフォーム

- 直接販売(自社所有)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールをマッピングし、国およびケア環境全体で定義の一貫性を保つために使用された。当社は公衆衛生および人口統計指標に依拠し、それらを障害有病率シグナル、高齢化プロファイル、ケア提供パターンと突き合わせて確認した。

使用した情報源には、世界保健機関、世界銀行、国連の人口統計、OECDの保健統計、CDCなどの各国国民保健機関や他国の同様の公的機関といった、ペイウォールのない参考資料が含まれる。また、査読済みのリハビリテーションおよび支援技術に関する学術誌、貿易・通関の概要、機器の普及に関連する場合には公開されている償還およびコーディングのガイダンスも確認した。企業レベルの裏付けとして、年次報告書、投資家向けプレゼンテーション、決算コメントを使用し、企業財務、ニュース、特許活動を集約する有料サブスクリプションによってこれを補完した。これらのデスクリサーチ情報源はあくまで例示であり、本調査の過程でデータポイントを収集、検証、明確化するために、他にも多くの公開資料を確認した。

一次インタビューおよび調査

一次調査は、同じ機器であっても国によって資金調達方法が大きく異なるため、実際に何が、誰によって、どのチャネルを通じて購入されているかを検証することに重点を置いた。価格帯、更新サイクル、および各環境での新機能の採用状況を確認するため、メーカー、販売業者、臨床医、リハビリテーション専門家、調達チーム、チャネル事業者の組み合わせに話を聞いた。

これはグローバル市場であるため、APAC、EMEA、アメリカ大陸全体で仮定を検証し、最終モデルがカバレッジの高い市場と、成長は速いがアクセスにばらつきのある地域の両方を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | APAC: 49% |

| ミドルティア:42% | 機能/事業部門リーダー:38% | EMEA:29% |

| 中小プレイヤー:21% | マネージャー:49% | アメリカ大陸:22% |

市場規模算定と予測

当社は、障害有病率、年齢構成、ケア環境利用率をアドレサブルなユーザープールに変換し、それを機器普及率と一般的な更新時期で調整するトップダウンアプローチを用いて市場を構築した。総計を現実的なものに保つため、主要機器グループ別の平均販売価格レンジのサンプルと推定販売数量を掛け合わせるなど、選択的なボトムアップ検証によって出力を裏付け、その後、小売、eコマース、消費者直販の各チャネルにわたる確認を行った。

モデルで使用した主要な入力には、高齢者人口の割合、報告された障害率、在宅ケアと施設ケア間の採用差、償還カバレッジと自己負担割合のシグナル、移動補助機器、補聴器、視覚補助機器などの大量販売製品における観察された価格帯が含まれる。直接的な数量シグナルが弱い場合には、リハビリテーション経路に関連する処置件数、関連機器カテゴリーの輸入パターン、更新サイクルに関するインタビューベースの調整といった代理指標でギャップを補った。

予測にあたっては、カバレッジ拡大、消費者直接購入、技術機能の採用が地域ごとに異なる速度で普及率をどのように変化させ得るかを反映するため、シナリオ分析を使用した。これらのシナリオは、予想される価格圧力、より高機能な機器へのミックスシフト、公衆衛生システムにおける現実的な展開スケジュールに関する一次的なフィードバックによって裏付けられた。

データ検証と更新サイクル

モデルの出力は独立したシグナルと照合され、最終承認前に地域および機器グループレベルでの差異について検討された。当社は、高齢化トレンドや医療費支出の方向性といったマクロ指標に照らして成長率のストレステストを行い、価格、普及率、チャネルミックスに異常な変動が見られた場合には情報源に再確認を行った。

各レポートは毎年更新され、主要な償還制度の変更や需要を動かし得る注目すべき規制措置など、重要な出来事が発生した場合には中間更新が行われる。納品前には、アナリストが最終確認を行い、最新の公開情報がナラティブおよび市場数値に反映されていることを確認する。

Mordor Intelligenceの障害者用機器市場推計と他の公表推計との比較

障害者用機器の公表市場規模は、タイトルが似ていても、製品バスケットと計上される収益ストリームの定義が同じでないことが多いため、しばしば異なる。差異はまた、どの年が現在の推計として扱われているか、プレミアム機器と基本機器間で価格がどのように平均化されているか、仮定がどれだけ迅速に更新されるかによっても生じる。

パーソナルケアサービスおよび在宅看護支出はMordor Intelligenceの対象範囲外であり、これが、類似の需要要因を引用している場合でも、より広範な支援機器市場の数値が高くなる理由の一つである。さらに、一部の発行元は隣接する家庭用電子機器をコミュニケーション補助機器に組み込んだり、償還限度額やチャネルミックスを調整せずに画一的なグローバル価格曲線を適用したりしており、基準年および通貨のタイミングによって総計が上下する可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 23.69億米ドル(2026年) | |

| 業界誌A | 28.50億米ドル(2024年) | 有料サービスや一部の非機器ソリューションを一般的に含むより広範な支援技術の枠組みを使用しており、地域間で価格が正規化されていない場合、比較を誇張する可能性のある、より早い基準年に規模算定を固定している。 |

| 業界パブリッシャーB | 31.40億米ドル(2023年) | より広範な脆弱層向け支援関連支出を機器収益と混在させており、国別の償還主導の価格上限やチャネルミックスの変化を見逃す可能性のある単一のグローバル成長曲線を適用する傾向がある。 |

全体として、この差異は主に、何が機器市場としてカウントされるか、より広範な支援関連支出市場としてカウントされるか、および基準年の選択によって説明される。当社のアプローチは、明確なユーザープール、現実的な普及率と更新時期、およびチャネルと地域全体で繰り返し確認された価格帯に追跡可能であり続けており、これにより推計の再現性と年ごとの一貫性が保たれている。

レポートで回答される主要な質問

2026年の障害者用機器市場の規模はどのくらいですか?

障害者用機器市場規模は2026年に236億9,000万米ドルであり、2031年までに311億4,000万米ドルに達すると予測されています。

最も速く成長している機器カテゴリーはどれですか?

コミュニケーション補助機器は、拡大・代替コミュニケーションツールが主流に採用されるにつれて最も速く拡大しており、2031年までに7.54%のCAGRが予測されています。

最も高い成長を見せるエンドユーザーセグメントはどれですか?

教育機関は、ユニバーサルデザイン義務と個別教育プログラムにより、2031年までに7.87%のCAGRを記録すると予測されています。

成長をリードすると予測される地域はどこですか?

アジア太平洋地域は、中国と日本の高齢化人口と政府の支援プログラムに牽引され、最速の6.43%のCAGRを達成すると予測されています。

より広い普及への主な障壁は何ですか?

マイクロプロセッサ義肢や人工内耳などの高度な機器の高い初期費用が、特に低所得地域において主要な障壁となっています。

オンラインチャネルは販売にどのような影響を与えていますか?

Eコマースプラットフォームは、バーチャルコンサルテーション、保険確認、消耗品のサブスクリプションモデルにより、8.22%のCAGRで成長しています。

最終更新日: