UAEルブリカンツ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

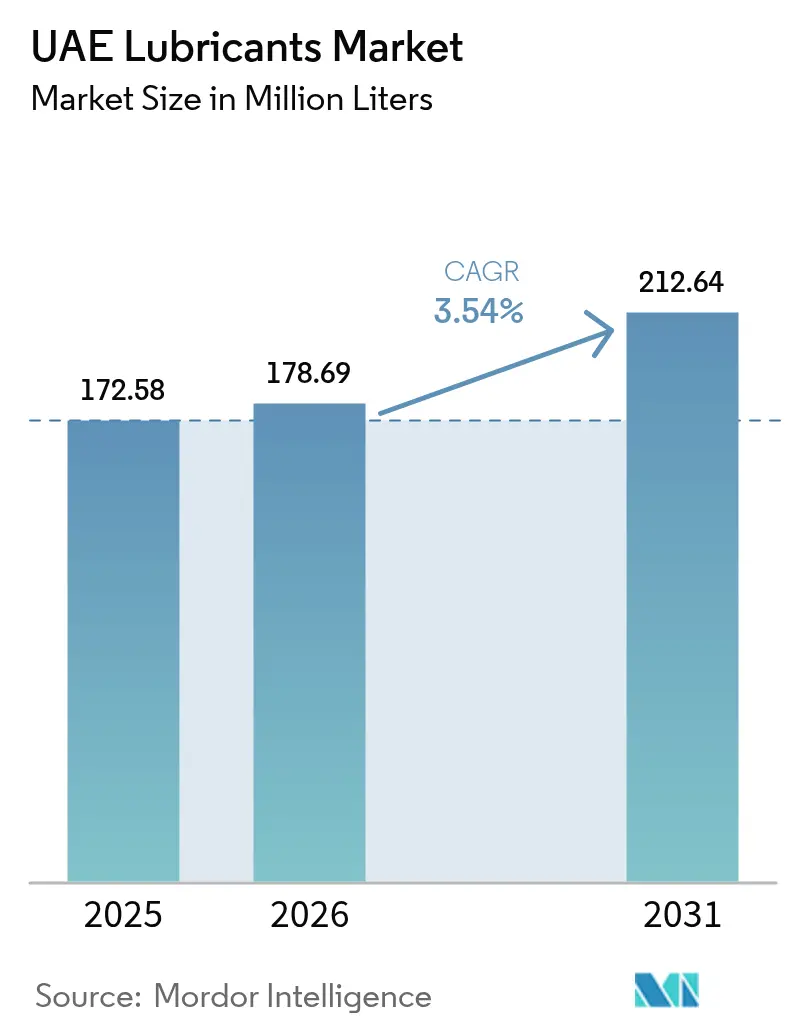

| 基準年の市場規模 (2025) | 172.58 百万リットル |

| 市場取引高 (2026) | 178.69 百万リットル |

| 市場取引高 (2031) | 212.64 百万リットル |

| 成長率 (2026 - 2031) | 3.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEルブリカンツ市場分析

UAEルブリカンツ市場規模は、2025年の1億7,258万リットルから2026年には1億7,869万リットルに増加し、2031年までに2億1,264万リットルに達すると予測されており、2026年から2031年にかけてCAGR 3.54%で成長します。ルワイスにおける堅固な製油所統合がフィードストックコストを低下させる一方、2026年に施行されたユーロ5規制が低SAPS合成油の採用を加速させています。EXPO 2020後の建設・鉄道プロジェクトが重機フリートにおける油圧作動油およびギアオイルの需要を持続させており、ADNOCの国内付加価値(ICV)プログラムが産業調達を地元ブレンダーへと誘導しています。同時に、偽造品取引および不安定なアジアの海上運賃がコスト圧力を生み出しており、中小規模のプレーヤーに不均衡な影響を与えています。国際大手企業はGTL由来およびバイオベース製品の発売で対応し、競争が激化するUAEルブリカンツ市場においてプレミアムポジショニングを強化しています。

主要レポートのポイント

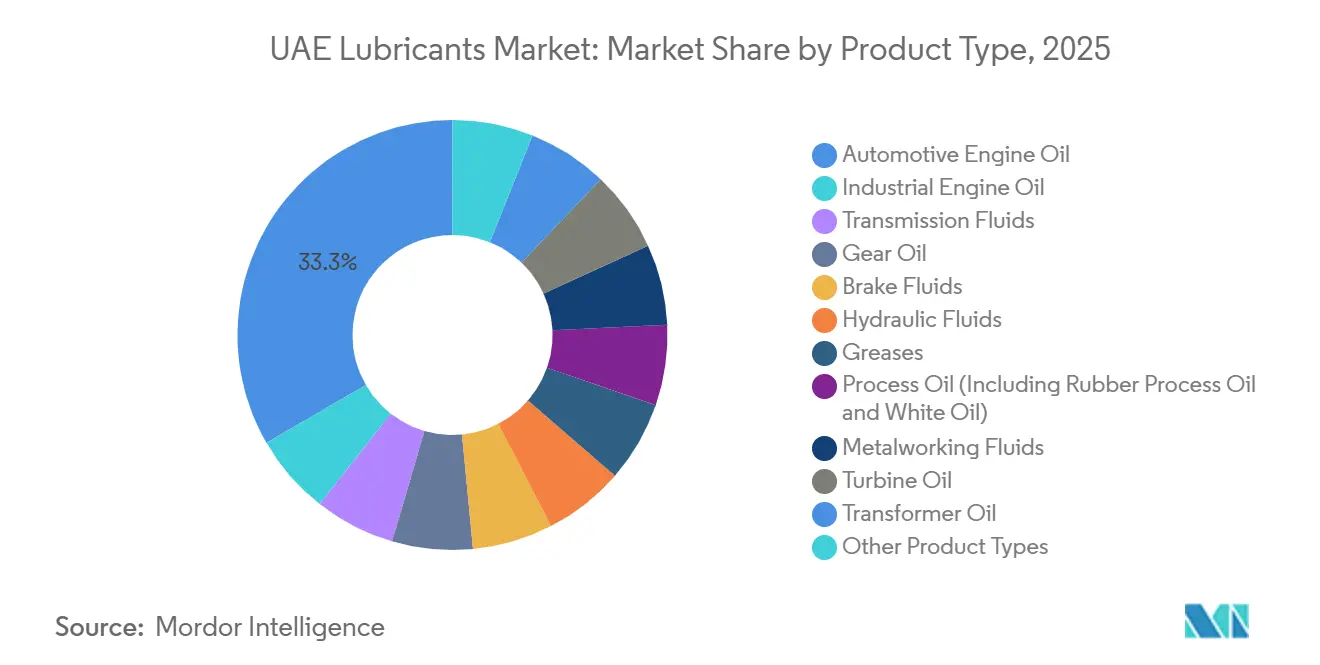

- 製品タイプ別では、自動車用エンジンオイルが2025年のUAEルブリカンツ市場シェアの33.35%をリードし、産業用エンジンオイルは2031年までCAGR 3.65%で成長すると予測されています。

- 最終ユーザー別では、自動車が2025年のUAEルブリカンツ市場規模の53.12%を占め、産業部門は2031年までCAGR 3.55%で成長すると予測されています。

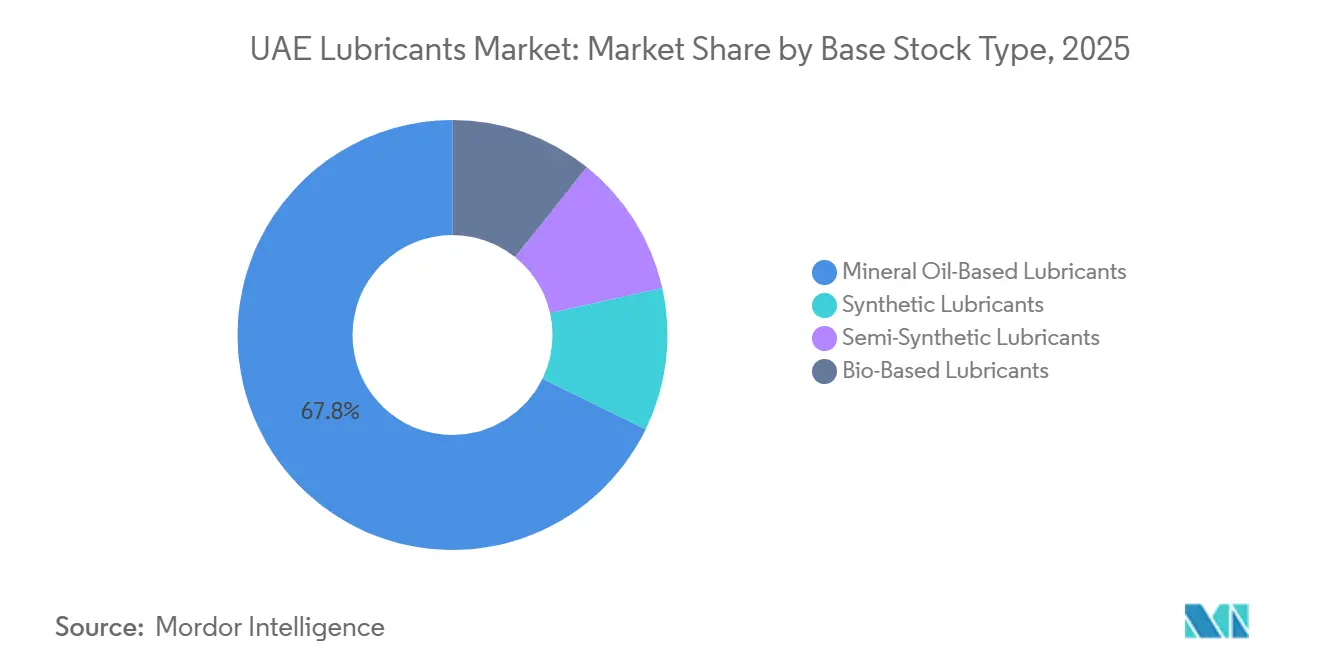

- ベースストック別では、鉱物油が2025年のUAEルブリカンツ市場規模の67.78%を占め、バイオベース製剤は2031年までCAGR 4.09%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEルブリカンツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UAEブレンディングプラントにおけるグループIからグループII/IIIベースオイルへの段階的移行 | +0.8% | UAE(アブダビ、ドバイのブレンディングハブ)、GCCおよび東アフリカへの輸出波及効果 | 中期(2〜4年) |

| ルワイス製油所のADNOC拡張による地元ベースオイル供給の増加 | +0.6% | UAE国内、ジェベルアリおよびフジャイラ再輸出ターミナルへの下流メリット | 短期(2年以内) |

| UAE建設機械パークにおけるCOVID後の強力な回復 | +0.5% | UAE(アブダビ、ドバイ、シャルジャの建設回廊)、北部首長国工業地帯 | 短期(2年以内) |

| 政府の「エミレーツで製造」産業化推進による産業用オイル需要の増加 | +0.7% | UAE国内、KIZAD、ハリファ工業地帯、ルワイス石油化学クラスターに集中 | 中期(2〜4年) |

| プレミアム合成油需要を促進するユーロ5輸入基準の義務化 | +0.9% | UAE国内、ドバイおよびアブダビのフリートでの採用加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAEブレンディングプラントにおけるグループIからグループII/IIIベースオイルへの段階的移行

アブダビおよびドバイのブレンディング施設は、OEMがより長いドレン間隔を要求するにつれて、水素化分解グループIIおよびIIIストックへの移行を加速させています。NestとのADNOCの年産60万トンのグループIIIプロジェクトは、粘度指数120以上のベースオイルを供給し、ACEA C3およびAPI SPを満たす0W-20および5W-30製剤を可能にしています。供給の地元化により、輸入品と比較してブレンディングコストが最大12%削減され、ADNOC Distributionはボイジャーの輸出フットプリントを50カ国に拡大することができました。グループIIの採用は、高温石油化学用途において酸化安定性が機器寿命を延ばすギアオイルおよび油圧作動油で最も強くなっています[1]ADNOC Distribution、「2025年第3四半期経営陣による議論と分析」、adnoc.ae。

ルワイスにおけるADNOC拡張による地元ベースオイル供給の増加

ルワイスにおける日量42万バレルの原油処理能力拡張により、スポットCFR UAE水準より10〜15%低い移転価格でグループII/IIIフィードストックを供給する水素化分解ユニットが追加されました。垂直統合により、輸入品の1週間以上と比較して、48時間以内に発電クライアントへのタービンおよびコンプレッサーオイルのバルク納品が可能になりました。KIZADおよびルワイス石油化学クラスターへの近接性により、物流コストがトンあたり15〜20米ドル削減され、国内生産者のUAEルブリカンツ市場でのポジションが強化されています。

UAE建設機械パークにおけるCOVID後の強力な回復

エティハド鉄道ステージ2、ドバイ・クリーク・ハーバー、ヤス・ベイなどの大型プロジェクトにより、掘削機やタワークレーンにおけるISO VG 46/68油圧作動油およびEPギアオイルの需要が高まっています。ADNOC Distributionは2025年半ばまでにオイル交換ネットワークを230サービスポイントに拡大し、機械パークの約40%を占めるレンタルフリートにおける予防保全活動の増加を反映しています。オフショア掘削との相互セグメント化により、トップドライブギアボックス承認の合成ギアオイル販売も増加しています。

政府の「エミレーツで製造」産業化推進による産業用オイル需要の増加

2023年に86%に達したICVフレームワークは、国内でブレンドされた潤滑油に調達優先権を付与し、KIZADのアルミニウム、鉄鋼、化学プラントにおけるタービン、変圧器、金属加工液の需要を強化しています。ADNOC Distributionの特殊製品ラインナップには、食品加工およびSCR搭載発電機の需要を満たすFDAグレードのホワイトオイルおよびISO 22241ディーゼル排気液が含まれるようになりました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グレー市場における偽造潤滑油の蔓延 | -0.4% | UAE(アジュマン、シャルジャのフリーゾーン)、南アジアからの越境流入 | 短期(2年以内) |

| アジアからのベースオイル海上運賃の上昇 | -0.3% | UAE輸入ターミナル(ジェベルアリ、フジャイラ)、シンガポール・韓国供給に依存するブレンダーへの影響 | 短期(2年以内) |

| 再精製ベースオイルの競争力を高める炭素税の考慮 | -0.4% | UAE、再精製ベースオイルの製造に影響し、価格に影響 | 中期(2〜4年超) |

| 情報源: Mordor Intelligence | |||

グレー市場における偽造潤滑油の蔓延

ESMAの改ざん防止規則にもかかわらず、2024年に746万ディルハム相当の押収品がアジュマンおよびシャルジャでの継続的な偽造活動を示しています。規格外のベースストックはエンジン寿命を短縮し保証を危うくするため、ENOCはブロックチェーン連携QRコードを展開し、ADNOC Distributionは551ステーションネットワークを活用して真正性を保証しています[2]ENOC、「偽造防止包装プレスリリース、2024年12月」、enoc.com。

アジアからのベースオイル海上運賃の上昇

韓国およびシンガポールの精製業者が2025年初頭にガスオイルへ生産能力を転換し、グループI SN150がCFR UAE水準でトンあたり810米ドルに上昇しました。トンあたり50米ドルの運賃上昇ごとに、輸入依存のブレンダーの完成品コストが約6%増加し、ブライトストックおよびシリンダーオイルに依存する海運および産業セグメントの利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用エンジンオイルが自動車を上回る

産業用エンジンオイルの需要は、ガスタービン、海運、上流コンプレッサーが高粘度製剤を消費するにつれて、CAGR 3.65%で自動車を上回る成長が見込まれています。自動車カテゴリーは、延長ドレン合成油の普及とEV普及の拡大により車両あたりのオイル量が減少しているため成熟しつつありますが、2025年のUAEルブリカンツ市場シェアの33.35%を依然として維持しています。タービン、油圧作動油、金属加工液は「エミレーツで製造」プログラムの政策的追い風を享受し、特殊グリースは北部首長国の採石および農業に対応しています。シーメンス・エナジーのボイジャータービンオイルおよびWinGDの船舶用シリンダーオイルなどの輸出承認は、海外でのブランド信頼性を強化しています。トランスミッションおよびギアオイルに関連するUAEルブリカンツ市場規模も、過酷な熱サイクル下で稼働する建設機械により拡大しています。

アルミニウム製錬所、鉄鋼圧延工場、プラスチック成形ラインで使用される油圧作動油は、グループIIの酸化安定性から恩恵を受け、連続プロセスの稼働率を支えています。安定性10,000時間以上のタービンオイルは、UAEの新設発電ミックスを構成するコンバインドサイクルおよびソーラーハイブリッドプラント向けに指定されています。一方、ブレーキフルードは量は少ないものの、自動車の安全性と重機の油圧システムの両方に不可欠であり、ADNOCの157カ所のオイル交換センターを通じて広く小売されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別:インフラ支出が産業成長を押し上げる

自動車の最終ユーザーは、2025年のUAEルブリカンツ市場規模の53.12%を乗用車、商用車、二輪車にわたって占めました。しかし、産業ユーザー(発電、冶金、石油化学)は2031年まで年率3.55%で成長すると予測されています。乗用車は0W-20低SAPS製剤へと移行しており、ドバイ・アブダビ回廊の大型トラックはコストと保護のバランスをとる15W-40 CK-4オイルに依存しています。二輪車の需要は控えめですが、ラストマイル配送フリートで人気のウェットクラッチスクーター向けJASO承認オイルに支えられています。

産業側では、タービンおよび変圧器オイルが拡大する発電・送電網資産に対応し、金属加工液は建設・再生可能エネルギープロジェクトの下流製造に供給するCNC加工センターを潤滑しています。フジャイラを通じて2025年に54,711立方メートルの海運用潤滑油が供給され、ホルムズ海峡を航行する船舶にとって重要であり、保護水域でのコンプライアンスのために環境的に許容される潤滑油へと移行しています。航空宇宙はMIL-PRF承認が必要なホワイトスペースとして残っており、採石・農業の重機は引き続きEPギアオイルを消費しています。

ベースストックタイプ別:バイオベースが成長をリード、鉱物油が依然として主流

鉱物油は2025年に67.78%の容量シェアを維持しましたが、バイオベース油圧作動油および海運用オイルへのOEM承認が最速のCAGR 4.09%を牽引しています。ADNOCのボイジャーPXグリーンはすでに46市場に輸出されており、先行者優位を示しており、ShellのPANOLINブランド製品が持続可能なポートフォリオを拡充しています。ShellのHelixウルトラライトニングおよびExxonMobilのMobil 1スーパーシンを含む合成PAOおよびエステルオイルは、プレミアム乗用車ニッチを獲得しています。半合成ブレンドは中級フリートのコストとパフォーマンスを橋渡しし、ルワイスからのグループIIIの地元供給が従来の鉱物油とニアシンセティックパフォーマンスの境界を曖昧にしています。再精製ベースオイルは、GCCの炭素税議論が激化するにつれて政策的関心を集めており、ライフサイクル研究では原油生産と比較して最大81%の温室効果ガス排出削減が示されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

アブダビは、ルワイスの年産60万トンのグループIIIコンプレックスと、変圧器、タービン、ギアオイルを消費するアルミニウム、鉄鋼、化学プラントを擁するKIZADクラスターにより産業需要の中核を担っています。ADNOC Distributionの密な小売・物流ネットワークがブランド浸透と認証を支え、偽造リスクを抑制しています。ドバイはUAEルブリカンツ市場の再輸出ハブとして機能し、ジェベルアリ・フリーゾーンに国際大手企業を誘致し、高級乗用車および海運セグメントを取り込んでいます。建設プロジェクトおよびドバイ国際空港・アル・マクトゥーム空港での航空機整備が合成ATFおよび特殊航空宇宙流体の需要を生み出しています。世界第3位のバンカリングポートであるフジャイラは、2025年に54,700立方メートル超の海運用潤滑油を販売し、IMO 2020硫黄規制を満たすシリンダーオイルにおける戦略的役割を強化しています。

北部首長国の一部であるシャルジャおよびアジュマンには、アフリカおよび東南アジアへの輸出フットプリントを持つSHARLUおよびUnited Grease & Lubricantsなどの中規模ブレンダーが集積しています。しかし、税関監視の弱さが偽造品の流入を招いており、ブランドオーナーは改ざん防止包装とディーラー教育への投資を余儀なくされています。ラス・アル・ハイマおよびウンム・アル・カイワインは採石・軽工業からの増分需要を加え、深水港、フリーゾーンインセンティブ、迅速な通関がオマーン、サウジアラビア、東アフリカへの再輸出を支えるUAEルブリカンツ市場の全国的プロファイルを完成させています。

規制環境

潤滑油は、石油製品の取引に関する2017年連邦法第14号のもとで石油由来製品として規制されており、市場アクセスは取引・保管に関する承認済みの安全・保安・環境要件への準拠と結びついています。製品品質の適合性は、産業先進技術省(MoIAT、ESMAの機能を統合)が管轄する2015年内閣決議第(21)号に基づくエミレーツ石油製品管理制度(Emirates Control Scheme for Oil Derivatives)を通じて執行されており、規制対象の潤滑油は輸入品・国内製造品の双方について適合性評価および認証(ECAS/フォームB)が必要です。

強制規格はUAEおよびGSO仕様に基づいており、内燃機関エンジン油に関するUAE.S GSO 1785-2:2023を含み、乗用車・商用車用潤滑油の最低性能・ラベリング要件を厳格化しています。貿易面では、潤滑油は統一されたGCC関税枠組みのもとで運用され、大半の商品に対する一般輸入関税はCIF価格の5%であり、輸入業者は通常、Federal Authority for Identity, Citizenship, Customs and Port Securityのプラットフォームを通じてHS分類および品目制限を確認し、輸入基油や添加剤に依存する調合業者の着地コスト計画を左右しています。

バリューチェーン分析

UAE潤滑油のバリューチェーンは、国内精製および輸入によって供給される基油と添加剤から始まり、調合、包装、試験、複数チャネルによる流通へと進みます。ルワイスに関連する原料の入手可能性は現地調合の経済性を支えており、ADNOC DistributionやENOCなどの統合プレーヤーは、調達、調合、そしてアブダビ、ドバイ、北部エミレーツ全域の産業顧客との自社運営ネットワークおよびB2B供給関係を通じた下流アクセスを組み合わせています。

品質保証とコンプライアンスは、MoIATが規制する適合性要件(ECAS)および認定試験機関による試験によって組み込まれており、新規SKUの導入には時間とコストがかかる一方で、非公式な供給に対する障壁も高めています。完成潤滑油は、燃料スタンドでの小売、クイックルーブおよびサービスセンター、産業向け直接販売、フジャイラなどの港湾への船舶用供給、そしてジェベル・アリなどの自由貿易区を経由した再輸出を通じて顧客に届けられます。この流通構造は、倉庫と車両物流を持つ垂直統合企業に有利に働く傾向があり、小規模な調合業者は輸入基油や包装材の運賃変動リスクにより高くさらされます。

競争環境

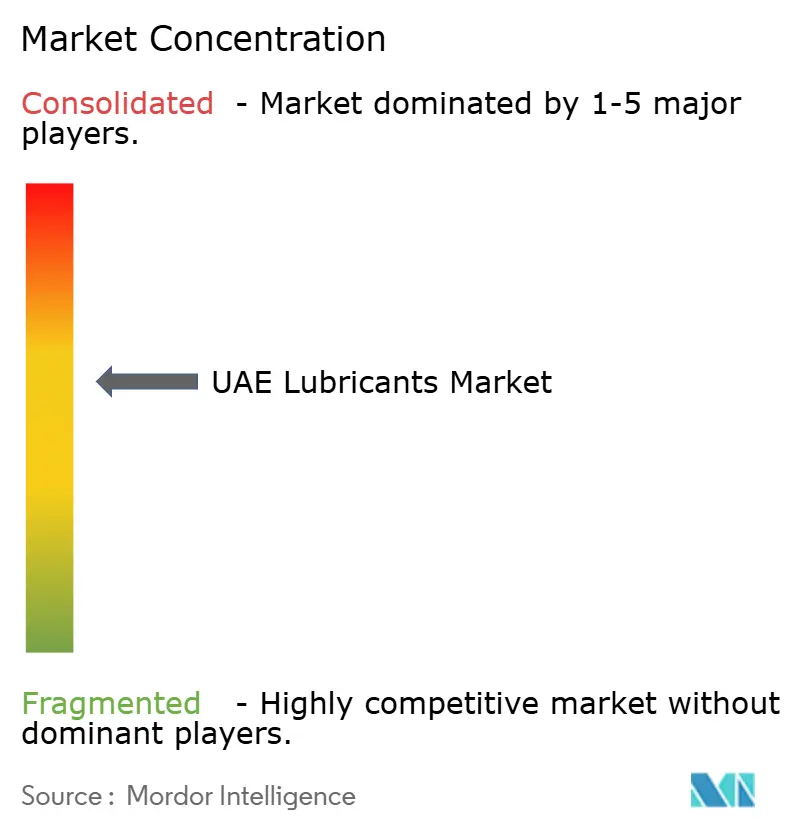

UAEルブリカンツ市場は中程度の集中度を維持しています。ADNOCはグループIII供給の内製化から優位性を引き出し、合成油を競争力のある価格で提供し、ボイジャーの輸出を拡大しています。ENOCのブロックチェーン保護包装およびSKFベースのRecondOilサービスは、ドレン間隔の延長と廃棄物削減を目指す技術主導のアプローチを強調しています。Dana Lubricants、SHARLU、Universalなどの地元独立系企業は、API準拠製品を二桁割引で価格敏感な商業・産業セクターに提供し、初期コストを重視するテンダーを獲得することが多いです。航空宇宙および生分解性潤滑油のホワイトスペース機会が初期投資を引き付けており、ボイジャーPXグリーンおよびShellのPANOLINが持続可能性の要件に対応する一方、MIL-PRF認証は国内プレーヤーの間では依然として希少です。デジタル変革はオンデマンドサービスを通じて台頭しており、海外でのExxonMobilのモバイルアプリオイル交換パイロットに類似したパートナーシップが、シェア防衛を目指すUAE既存企業の戦略議論に影響を与えています。

UAE潤滑油産業のリーダー企業

Abu Dhabi National Oil Company (ADNOC) P.J.S.C.

Emirates National Oil Company (ENOC)

Shell plc

BP p.l.c.

ExxonMobil Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

実行可能な機会として、産業用途および輸出需要向けに国内製造される特殊製品・高コンプライアンス製品の拡大が挙げられ、これはローカリゼーション施策および国内付加価値(ICV)に関連した調達優先策に支えられています。2026年5月、ADNOC DistributionはEmirates Global AluminiumおよびBorougeとの潤滑油分野での提携を発表し、医薬品グレードの白油などの特殊製品にも言及しており、これは標準的な自動車向けSKUから、金属、化学、精密用途向けの高マージンかつ規格主導の流体へのシフトを示しています。

フジャイラおよびアブダビ周辺の製造・輸出プラットフォームも成長の余地を生み出しており、特に船舶用、産業用、プライベートブランド供給において、調合の信頼性、包装、対応時間が入札結果に影響を与えています。ENOCは、Make it in the Emirates 2026において、時間あたり50立方メートルの自動混合システムを備えたフジャイラのENOC Lubricant and Grease Manufacturing Plant(ELOMP)を紹介し、地域の供給プログラムを獲得する上での規模とプロセス管理の役割を強調しました。これはまた、UAEの流通システムにおける自動化、認定試験、および偽造防止包装への投資の必要性を裏付けています。

最近の業界動向

- 2026年7月:ADNOC Distributionは、Shell Downstream South Africaの100%を10億米ドルで取得する最終契約を締結しました。この取引にはShellの潤滑油事業が含まれ、規制当局の承認を条件としています。この取引により、ADNOC Distributionの下流事業の範囲がGCCを超えて拡大し、既存の潤滑油販路と顧客関係が追加されます。これにより、より広範なADNOCシステムを通じて生産・取引されるブランド潤滑油の調達力とポートフォリオの規模が強化される可能性があります。

- 2026年5月:ADNOC Distributionは、Emirates Global AluminiumおよびBorougeとの潤滑油分野での提携を発表し、報道によれば取引規模は6,000万UAEディルハムで、ローカリゼーションを深化させ、高性能な現地調合製品を産業運営に供給するものです。この動きは、Make it in the EmiratesおよびICVに関連した調達方針のもとで、潤滑油の処方と包装を国内製造の優先事項に合わせるものです。また、自動車向け出荷量と並んで、特殊産業用潤滑油への重視が高まっていることを示しています。

- 2025年12月:Shellは、アブダビでの発表において、複数の欧州OEM承認を軸に位置付けたGTL由来の合成潤滑油「Helix Ultra Lightning」を発表しました。この発表は、市場が低SAPS・高規格の処方へ移行する中で、乗用車セグメントにおけるプレミアム合成製品を強化するものです。また、プレミアム小売および作業場チャネルにおいて、統合された現地調合業者にとっての競争激化を招いています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はUAE国内で自動車用途および産業用途において消費される潤滑油を対象とし、年間の最終用途向け販売量(物理的な容量)によって測定しています。

対象範囲の除外事項:UAEの取引ハブを経由する再輸出および通過量は除外されており、算出された規模は現地消費のみを反映しています。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 産業用エンジンオイル

- トランスミッションフルード

- ギアオイル

- ブレーキフルード

- 油圧作動油

- グリース

- プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)

- 金属加工液

- タービンオイル

- 変圧器オイル

- その他の製品タイプ

- 最終ユーザー産業別

- 自動車

- 乗用車

- 商用車

- 二輪車

- 海運

- 航空宇宙

- 重機

- 建設

- 鉱業

- 農業

- 産業

- 発電

- 冶金・金属加工

- 繊維

- 石油・ガス

- その他の最終用途産業

- 自動車

- ベースストックタイプ別

- 鉱物油系潤滑油

- 合成潤滑油

- 半合成潤滑油

- バイオベース潤滑油

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立し、仮定を真空の中で構築しないようにするために用いられました。需要動向と貿易方向を把握するために、UAE連邦競争力統計センターの発表、UAEエネルギー・インフラ省の刊行物、UN Comtradeの税関・貿易統計、および世界銀行の貿易データベースなど、公的に入手可能な情報源を活用しました。

また、価格動向や製品構成の変化(特定の車両群における合成油の浸透拡大など)を追跡するために、企業の年次報告書、投資家向け説明資料、および信頼性の高い現地・地域の報道も確認しました。必要に応じて、有償の企業財務・インテリジェンスサブスクリプションおよび輸出入の出荷レベルデータベースを用いて、選定した供給業者の事業展開や輸入パターンを相互確認し、モデル化した比率が現実的であるかを検証しました。上記の情報源は例示的なものであり、データポイントの収集、検証、明確化のために、さらに多くの公的資料が参照されました。

一次インタビューおよび調査

一次調査は、デスクリサーチの結果を検証し、潤滑油分野に特有のギャップ、特にチャネル別構成比や実際の交換周期に関するギャップを埋めるために用いられました。主要な各エミレーツにおける消費パターン、包装構成、および典型的な価格動向を検証するために、調合業者、流通業者、作業場・フリート関係者、および産業向け最終利用者と対話を行いました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:19% | |

| ミッドティア:54% | 部門・ユニットリーダー:26% | |

| 小規模プレーヤー:20% | マネージャー:55% |

市場規模算出および予測

中核となる規模算出には、UAEの活動指標を出発点として潤滑油使用量に変換するトップダウン型の需要プール構築手法を用いています。確認・調整した入力要素には、路上走行車両保有台数と利用状況、主要車両群別の平均オイル交換周期、エネルギー・製造業における産業出荷量と保守強度、そして1回のサービスあたりの使用量を変化させる合成油・半合成油へのシフトが含まれます。

需要プールを構築した後、パックサイズ別のサンプル価格、作業場のスループットに関するチャネル確認、そして注目度の高い一部カテゴリーにおける供給業者側の数量整合性チェックなど、選択的なボトムアップ推計と対比させて確認しました。小規模用途について直接的なデータが得られない場合は、保守的な浸透率を適用し、その後インタビューを通じて再検証することでギャップに対応し、全体が実際の消費から外れないようにしました。

予測にあたっては、車両成長、物流業界のフリート稼働状況、産業保守サイクル、および予想されるプレミアム化といった変数について専門家の合意に基づくシナリオ分析を用いました。最終的な成長軌道は、観測可能な指標と整合するように保たれており、主節が最後に来る形で、年ごとの成長が説明可能かつ再現可能であるようにしています。

データ検証および更新サイクル

最終的な数値が内部的に整合性を保ち、外部の指標と一致するように、出力結果は複数の段階を経て確認されました。貿易の方向性、調合活動の有無、既知の消費基準といった独立した指標と総計を比較し、大きな差異が見られた場合には内部承認前に調査を行いました。

大きな不一致が生じた場合、アナリストは主要な入力要素を再検討し、単位と変換の再確認を行い、必要に応じて関連する回答者に再度連絡して確認を行いました。レポートは年次で更新され、重要な出来事が発生した場合には中間更新も行われ、クライアントに可能な限り最新の見解を提供できるよう、納品前の最終レビューが実施されます。

Mordor IntelligenceによるUAE潤滑油市場規模と他の公表推計値との比較

UAE潤滑油の公表市場規模がしばしば異なるのは、市場が現地消費量、国内への供給量、あるいはUAEを経由する取引量のいずれかで計測されうるためです。差異はまた、製品範囲の設定方法、リットルを米ドルに変換する際の価格適用方法、そして仮定がどれだけ最近更新されたかによっても生じます。

UAEの自由貿易区から再輸出される潤滑油の量はMordor Intelligenceの対象範囲外であり、これが、現地の最終用途需要が安定していても、貿易に関連したより広範な推計値が大きく見える理由となっています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 0.17億米ドル(2025年) | |

| 業界誌A | 1.00億米ドル(2024年) | この数値は、リットルから米ドルへの算出過程が明示されない見出し値として提示されており、国内消費と結びつかない取引・流通活動を反映している可能性が高いです。 |

| 業界コンサルティングB | 0.19億米ドル(2025年) | この推計は、合成油へのより速いシフトを前提に、リットルあたりの平均販売価格を高く適用しているとみられ、リットル数が近い場合でも米ドル価値を押し上げる可能性があります。 |

各出典間で最大の差異要因は、再輸出フローが計上されているかどうか、そしてパックサイズとグレード構成が単一の平均価格にどのように反映されているかです。私たちは、車両活動、交換周期、産業保守需要に紐づけた仮定を維持し、その上でチャネルからのフィードバックを用いて、算出結果が実際の購買パターンと一致しているかを確認しました。

レポートで回答される主要な質問

2031年までにUAEルブリカンツ市場はどの程度の規模になりますか?

容量は2031年までに2億1,264万リットルに達すると予測されており、2026年〜2031年のCAGR 3.54%を反映しています。

2026年から2031年の間で最も成長が速いセグメントはどれですか?

産業用エンジンオイルは年率3.65%で拡大すると予測されており、他の製品カテゴリーを上回っています。

UAEにおけるバイオベース潤滑油の需要を促進するものは何ですか?

油圧作動油および海運用途へのOEM承認と企業の持続可能性要件がバイオベース量を押し上げており、CAGR 4.09%で成長しています。

ユーロ5およびユーロ6基準は潤滑油製剤にどのような影響を与えていますか?

規制は、微粒子フィルターを保護し燃費を最大3%改善する低SAPS 0W-20および5W-30合成油へのシフトを加速させています。

小売チャネルを支配しているのはどの企業ですか?

ADNOC Distribution、ENOC、Emaratは、統合型燃料ステーションおよびブレンディングプラントを通じて小売・商業アウトレットの約63%を共同で管理しています。

ベースオイルの海上運賃がリスク要因である理由は何ですか?

アジアのガスオイルマージンがベースオイル生産量を減少させ、運賃コストを上昇させ輸入を逼迫させており、内製供給を持たないUAEブレンダーの完成潤滑油価格を引き上げています。

最終更新日: