デンマーク決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

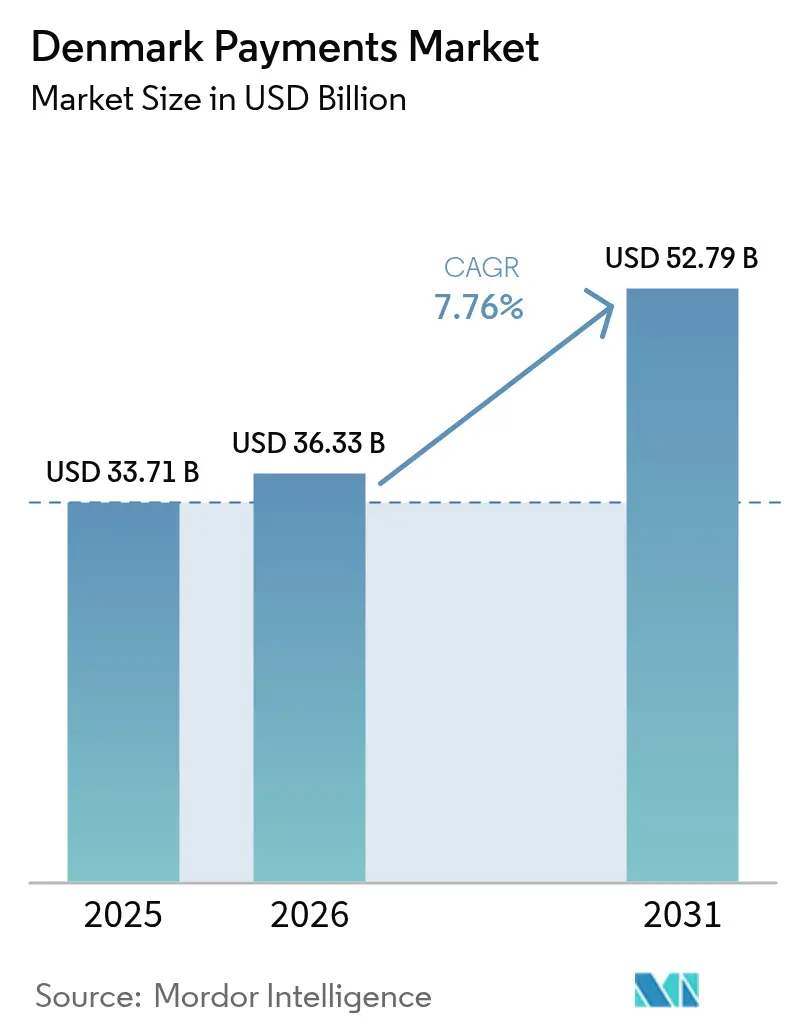

| 基準年の市場規模 (2025) | 33.71 十億米ドル |

| 市場規模 (2026) | 36.33 十億米ドル |

| 市場規模 (2031) | 52.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

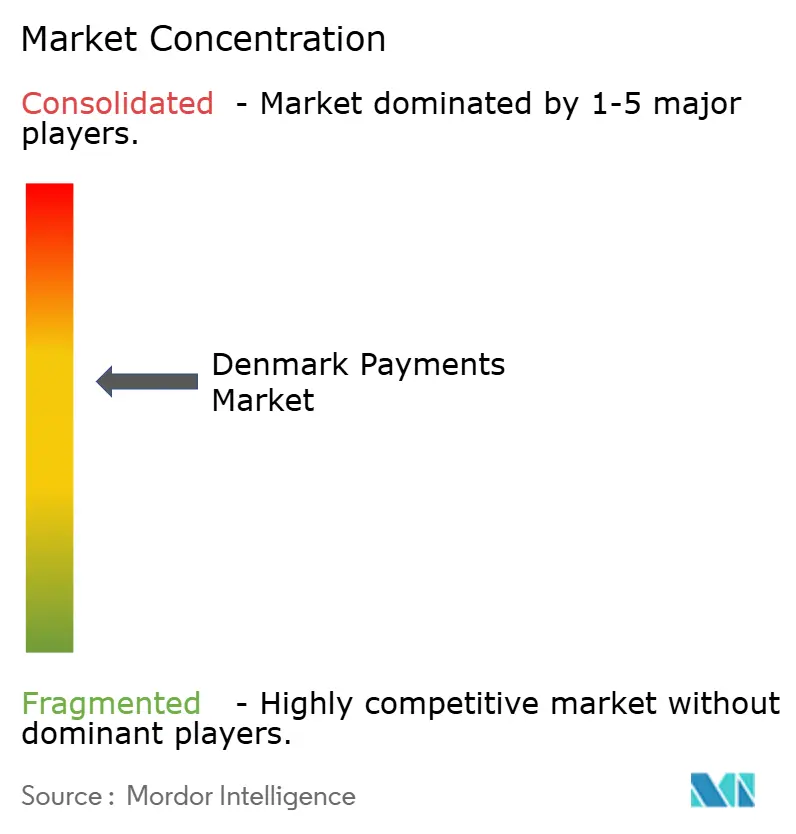

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク決済市場分析

デンマーク決済市場規模は、2025年の337億1,000万米ドルから2026年には363億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率7.76%で2031年までに527億9,000万米ドルに達すると予測されています。デジタルチャネルへの消費者の高い信頼、ほぼ全国的なブロードバンド普及、および国内清算インフラの継続的な高度化がこの軌跡を支えています。即時口座間サービスは、手数料の低減と即時資金利用を求める加盟店および消費者双方を引き付けており、国民電子ID「MitID」の統合がチェックアウトの摩擦を増やすことなく認証を強化しています。Apple PayやGoogle Payなど多国籍スキームウォレットが、Vipps MobilePay(ヴィップス モバイルペイ)のような国内有力サービスと並立し、ユーザー体験、手数料透明性、および国際送金機能をめぐる競争が激化しています。持続可能性規制の強化もカード製造サプライチェーンを再編しており、発行会社はエコフレンドリー素材やカーボンニュートラルな発行プログラムへの移行を迫られています。[1]Verifone Systems、「北欧諸国における主要な代替決済手段(APM)」、verifone.com

主要レポートのポイント

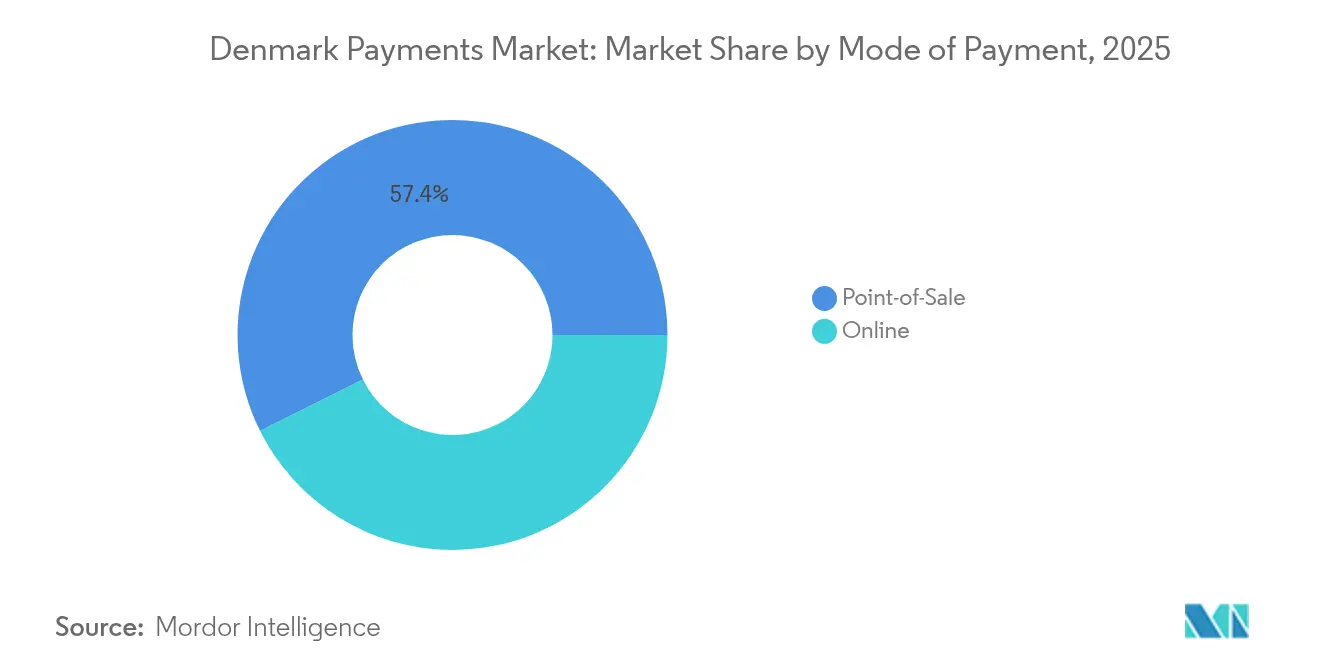

- 決済モード別では、店頭販売カードが2025年のデンマーク決済市場シェアの67.20%を占めトップとなり、オンラインデジタルウォレットおよび口座間(A2A)送金は2031年まで年平均成長率9.05%で拡大しています。全体として店頭販売が57.35%の収益シェアでトップとなりました。

- インタラクションチャネル別では、物理的な店頭販売が2025年の収益シェアの71.10%を占め、電子商取引/モバイルコマースは2031年まで年平均成長率10.25%で伸長すると予測されています。

- 取引タイプ別では、消費者対企業(C2B)が2025年のデンマーク決済市場規模の51.40%を占め、送金および国際送金フローは2026年から2031年にかけて年平均成長率12.55%で成長すると見込まれています。

- エンドユーザー産業別では、小売が2025年のデンマーク決済市場規模の34.60%のシェアを維持し、医療は2031年まで年平均成長率9.95%で伸長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク決済市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小規模加盟店間でのダンコート(Dankort)連携モバイルウォレットの普及 | +1.2% | 都市部での採用率が高い全国規模 | 短期(2年以内) |

| 政府支援型即時決済インフラ(ストラクスクリアリング/Straksclearing)によるリアルタイム普及の促進 | +2.3% | 全国規模 | 中期(2〜4年) |

| PSD2 SCA(強力な顧客認証)免除によるEコマースチェックアウト最適化 | +1.5% | 国際的な影響を伴う全国規模 | 中期(2〜4年) |

| デンマークへの国際サブスクリプションサービスの越境展開の成長 | +1.1% | 国際的な接続性を伴う全国規模 | 中期(2〜4年) |

| 大量輸送機関におけるApple PayおよびGoogle Payの加盟店受入れ拡大 | +0.8% | 特にコペンハーゲンを中心とした都市部 | 短期(2年以内) |

| 国民電子ID(MitID)と決済認証の統合 | +0.9% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模加盟店間でのダンコート(Dankort)連携モバイルウォレットの普及

ダンコート(Dankort)とスマートフォンウォレットの直接連携により、マイクロ加盟店は国際スキーム手数料を回避しながらタップアンドゴーの利便性を提供できるようになりました。国内アクワイアラーは簡素化されたオンボーディングと定額手数料パッケージを展開し、個人事業主の損益分岐点を引き下げています。観光客の支出に対応するためにはVisaおよびMastercard加盟が不可欠であり、端末は最安値ネットワークを自動選択するデュアルルーティングロジックで稼働しています。デンマーク規制当局は、Apple PayやGoogle Payがロイヤルティ統合を深化させる中でダンコート(Dankort)の競争力を維持するため、手数料上限の見直しを進めており、国内発行会社へのマージン圧力が強まっています。

政府支援型即時決済インフラ(ストラクスクリアリング/Straksclearing)によるリアルタイム普及の促進

ストラクスクリアリング(Straksclearing)は小売送金を数秒で決済し、2024年にはGDP比25%に相当する日次処理額を記録しました。[2]デンマーク国立銀行(Danmarks Nationalbank)、「デジタル小売決済市場の変化」、nationalbanken.dk 銀行はこのインフラを活用して即時給与振込やジャストインタイムの仕入先支払いを開始し、企業の運転資本上の利点を引き出しています。2025年のTARGETサービスへのデンマーク・クローネ決済移行により、汎欧州TIPSへの直接接続が開かれ、北欧ユーザーは仲介銀行なしにユーロウォレットへの送金が可能になります。プロバイダーはリクエスト・トゥ・ペイや一括支払いAPIなどのオーバーレイサービスを構築し、インフラ移行を収益化しています。

PSD2 SCA(強力な顧客認証)免除によるEコマースチェックアウト最適化

低リスク取引および信頼できる受取人の免除により、繰り返し購入における認証ステップが削減され、デンマークのオンラインストアのコンバージョン率が向上しています。加盟店はデータ駆動型リスクエンジンを導入し、不正行為を規制当局のしきい値以下に抑えながら免除適格率を最大化しています。デンマーク金融監督庁(DFSA)は、機械学習リスクモデルの適用範囲をさらに拡大する原則ベースのPSD3を支持しています。[3]欧州委員会、「EUにおける決済サービスの改定規則」、europa.eu 決済ゲートウェイは、免除ヒット率ダッシュボードおよびリアルタイムリスクスコアと段階的認証を組み合わせたアダプティブチャレンジフローで競争しています。

デンマークへの国際サブスクリプションサービスの越境展開の成長

ストリーミング、サービスとしてのソフトウェア(Software-as-a-Service)、およびキュレーテッドボックスプロバイダーは請求フローを現地化し、定期的な決済拒否率を削減するためにトークン化を統合しています。決済プロセッサーはローカルアクワイアリングビンを通じて取引をルーティングし、デンマーク・クローネ(DKK)建てで請求する加盟店の承認率向上と通貨換算コスト削減を実現しています。IMFの調査によると、中央銀行デジタル通貨(CBDC)は国際送金手数料構造を60%削減できる可能性があり、この見通しはすでにデンマーク国立銀行(Danmarks Nationalbank)と北欧各国間のサンドボックス実証実験を促進しています。発行会社は定期課金データセットを分析し、サブスクリプションプラットフォームに組み込み型クレジットやマイクロインサイトパッケージをアップセルしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| カードスキームのインターチェンジ手数料上限による発行会社収益への圧力 | -0.7% | EU規制との整合性を伴う全国規模 | 中期(2〜4年) |

| 銀行口座保有率の高い飽和状態による新規銀行ユーザー獲得の限界 | -0.5% | 全国規模 | 長期(4年以上) |

| オープンバンキングAPIに関するセキュリティ上の懸念 | -0.6% | 国際的な影響を伴う全国規模 | 短期(2年以内) |

| 農村部ユトランド(Jutland)の中小企業における旧来型POSハードウェア | -0.4% | 特にユトランド(Jutland)を中心とした農村地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カードスキームのインターチェンジ手数料上限による発行会社収益への圧力

欧州立法によりインターチェンジはデビットで0.2%、クレジットで0.3%に制限されており、デンマーク発行会社のコア収入が圧縮されています。銀行はライフスタイル特典、保険、カーボントラッキングダッシュボードを有料口座ティアにバンドルすることで対応しています。加盟店ファンデッドキャッシュバックマーケットプレイスは相殺モデルとして台頭し、リピート客獲得を狙う小売業者へ報酬コストをシフトしています。コンプライアンスおよびテクノロジー変革予算が手数料収入の伸びを上回るペースで増加するにつれ、中規模発行会社間の統合が加速しています。

銀行口座保有率の高い飽和状態による新規銀行ユーザー獲得の限界

成人口座普及率が99%を超えることで、成長の焦点は口座獲得からウォレットシェアの争奪へと移行しています。チャレンジャーバンクは超パーソナライズされたインサイト、自動予算管理のナッジ、および統合型暗号資産取引を通じて差別化を図っています。既存大手はレガシーコアを再プラットフォーム化し、機能リリースサイクルを加速させて主要顧客関係の維持に努めています。小売・通信のノンバンクブランドが金融サービスを埋め込むことでバリューチェーンが分断され、銀行と垂直分野の専門企業との提携が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:デジタルウォレットがカード優位に挑戦

店頭販売カードは2025年に67.20%の収益を創出し、信頼性の高い端末カバレッジと消費者の利用習慣に支えられています。全体として店頭販売が57.35%の収益シェアでトップとなりました。オンラインデジタルウォレットおよびA2Aフローのデンマーク決済市場規模は、ワンクリックチェックアウトおよび銀行主導のペイバイリンクサービスに牽引され、年平均成長率9.05%で成長すると予測されています。発行会社はウォレット上の地位を確保するため共同ブランドトークン化クレデンシャルを発行し、プロセッサーはウォレット取引内のカードインフラを維持するためネットワークトークンオーケストレーションを追加しています。

現金は個人間の贈り物という文化的慣習においてなお一定の位置を占めていますが、2023年の店舗決済に占めるシェアは10%まで低下しました。若年層は後払い(BNPL)オプションへとシフトしており、30%が分割払い商品を試用し、ファッションと電子機器が主要カテゴリーとなっています。ウェアラブルNFC(近距離無線通信)形式、ニッチなギフトカード、およびQR決済がイベント会場やキャンパス施設での認知度を高め、ロングテールの収益化の可能性を示唆しています。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

インタラクションチャネル別:モバイルコマースが加速

物理的な店頭販売が2025年の取引価値の71.10%を占める一方、小売業者がプログレッシブウェブアプリおよびアプリ内ロイヤルティウォレットへの投資を進めるにつれ、モバイルコマースは年平均成長率10.25%で急速に拡大しています。電子商取引のデンマーク決済市場シェアは、クリック&コレクトやスキャン&バイ体験を融合したオムニチャネルジャーニーが広がるにつれてさらに拡大する見通しです。銀行はSDKにMitIDベースの顔認証を統合し、パスワード入力の手間を排除してモバイルでのカート完了率を向上させています。

統合型コマースにより、オンラインと店舗の取引を単一台帳で照合するミドルウェアへの需要が高まっています。ホスピタリティチェーンはテーブル会計QRを導入して回転率を向上させ、食料品大手はレジを通らずに退店時に自動請求されるスマートトロリーチェックアウトを試験的に導入しています。アクワイアラーはこれらのブレンド型ジャーニーをサポートするため、トークンボールト、リスクスコアリング、マイクロ返金APIをパッケージ化しています。

取引タイプ別:国際決済が国内決済を上回る成長

消費者対企業(C2B)フローは2025年に51.40%のシェアを維持しましたが、越境取引の活動は国内成長率を上回っています。中小企業が輸出量を拡大し、在留外国人が他の北欧諸国へ送金するにつれ、送金および国際送金のデンマーク決済市場規模は年平均成長率12.55%を記録する見通しです。Vipps MobilePay(ヴィップス モバイルペイ)の電話番号ベース送金が従来のSWIFT送金ルートを侵食しており、手数料の透明性が購買決定の要因となっています。

個人間送金(P2P)の量は贈り物の分担が最高潮に達する12月に急増します。企業間取引(B2B)のデジタル化には依然として未開拓の余地があり、企業はバッチ振込ファイルからAPI駆動型のトレジャリー決済へとシフトし、ストレートスルー照合の恩恵を引き出しています。体重減少薬需要に後押しされた医薬品輸出の好況が高額の越境決済を拡大させており、ニッチな外国為替専門業者を引き付けています。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

エンドユーザー産業別:医療のデジタル化が成長を牽引

小売は、スーパーマーケットやファッショングループがセルフチェックアウトやインタラクティブフィッティングルームを展開する中、2025年の取引価値の34.60%を占めました。デンマーク全国の電子医療ポータル「sundhed.dk」が最も急速な拡大を促進しており、クリニックが患者ポータルに保管カード(カード・オン・ファイル)の同意を組み込むことで、医療取引のデンマーク決済市場規模は年平均成長率9.95%で成長すると見込まれています。保険会社は決済ゲートウェイと提携し、退院時にリアルタイムの自己負担額決済を実現してキャッシュフローを改善しています。

エンターテインメントおよびデジタルコンテンツは、通信会社が12ヶ月プランにストリーミングをバンドルし、キャリア直接課金またはトークン化カードで決済するサブスクリプションバンドルの恩恵を受けています。旅行は非接触型ドアアクセスやライド・トゥ・ゲート連携により回復しています。公共料金はデジタル請求提示へと移行し、MitIDが本人確認を行い、リクエスト・トゥ・ペイが口座振替の失敗率を低減しています。年齢制限商品の小売では、トークン化IDを決済認証情報に紐づける電子年齢確認の試験が進められており、コンプライアンスの効率化が図られています。

地理的分析

デンマーク決済市場は、協調的な政策設計と高いデジタルリテラシーで知られる成熟した北欧エコシステムの中で機能しています。インフレが1.6%まで冷却される中でも国内GDPは2025年に3.6%拡大すると見込まれており、デジタルチャネルに流れ込む裁量的支出を下支えしています。コペンハーゲンはタップ・ツー・トランジットの実証実験やウォークアウト型店舗モデルの試験場として機能しており、ここでの成功指標が全国展開の承認につながることが多いです。

郊外の自治体はスマート端末のアップグレードを中小企業に補助する地方補助金の支援を受け、コペンハーゲンに続いています。農村部のユトランド(Jutland)には依然として旧来型ハードウェアと不安定な通信環境が残っており、官民の光ファイバー展開と端末下取りプログラムがデジタルギャップに対処しています。カードアクワイアラーがレンタル契約に携帯通信フォールバックモデムをバンドルした結果、2024年には農村部のカフェにおける非接触決済のデンマーク決済市場シェアが8ポイント上昇しました。

2025年のTARGETサービス移行によりユーロ市場との決済が調和し、デンマークの決済サービスプロバイダー(PSP)はノストロ口座なしにリアルタイムのユーロ流動性を確保できるようになります。クロスカレンシーTIPSレールにより、北欧の消費者は南欧の加盟店にリアルタイムで決済できるようになり、双方向の観光支出を促進します。一方、デンマーク国立銀行(Danmarks Nationalbank)はサイバーインシデントや停電時の決済回復力を確保するため、重要インフラのオフラインフォールバックのストレステストを実施しています。この多層的なレジリエンスアプローチは公共の信頼を維持し、全地域にわたるシームレスな普及を支援しています。

競合状況

競争は既存大手、ビッグテックウォレット、フィンテック専門企業が混在しています。Vipps MobilePay(ヴィップス モバイルペイ)は国内モバイル取引件数の70%を支配していますが、Apple PayおよびGoogle Payは多国間受入れとデバイス連携に引き付けられた富裕層カードホルダーを着実に獲得しています。Nets A/SはDankort(ダンコート)処理において支配的な地位を維持しつつ、StripeおよびAdyenの参入に対抗するためクラウドネイティブアクワイアリングへの投資を続けています。Danske Bank、Nordea、およびJyskeはオープンバンキングAPIを高度化し、加盟店のERPシステム内へのサービス組み込みを競い合っています。

フィンテックインテグレーターであるBEC Financial Technologiesは、中堅金融機関向けにコンプライアンスおよびコアバンキングを集約し、規模の経済を解放しています。Subaioはバンクアプリにサブスクリプション管理機能を提供して顧客の粘着性を高め、LSEGのデータフィードがリスクモデルを強化しています。国際PSPは多通貨ウォレットと自動税務申告を武器に輸出志向の中小企業を引き付けており、欧州付加価値税ワンストップショップ(VAT OSS)要件による圧力を受けています。

戦略的パートナーシップが市場の境界を引き続き形成しています。端末プロバイダーのVerifoneはフランチャイズ小売業者と提携し、売り場内決済と在庫確認を提供するAndroidベースのスマートPOSを展開しています。クラウドプロセッサーのClearhausはShopify加盟店向けのBNPLサポートを深化させ、InpayはEMIライセンスを活用してマーケットプレイス支払いに注力しています。持続可能性の差別化要因も台頭しており、ThalesのPLAカードポートフォリオはESGスコアカードの達成を目指す環境意識の高い発行会社を説得しています。

デンマーク決済産業のリーダー企業

MobilePay A/S

Visa Inc.

American Express Company

Mastercard Inc.

PayPal Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ThalesはデンマークでPLAカードを発表し、カーボンオフセットプログラムとライフサイクルトラッキングを組み合わせました。戦略:発行会社が今後のEUエコデザイン規制への対応と環境意識の高い消費者の獲得を目指す定位付けを実現します。

- 2025年4月:Vipps MobilePay(ヴィップス モバイルペイ)は個人間送金(P2P)のリーチをスウェーデンに拡大し、1,200万ユーザーによる統一北欧コリドーを形成しました。戦略:汎欧州ウォレット標準が導入される前にネットワーク効果を構築し、規模の優位性を確保します。

- 2025年4月:Tinkはデンマークの銀行接続をアップグレードし、決済のスマートルーティングを開始しました。戦略:コンバージョン率を向上させ加盟店のスキーム手数料を削減することで、PSD3競争を前に向けてTinkのポジショニングを強化します。

- 2025年3月:BEC Financial Technologiesはモジュラー型決済ハブへの第一フェーズ移行を完了しました。戦略:NIS2(ネットワーク情報セキュリティ指令2)のレジリエンス要件に伴うリスクを軽減し、20の顧客銀行に対してより迅速な製品改良を可能にします。

デンマーク決済市場レポートの調査範囲

デンマーク決済市場は、決済モード別(店頭販売(カード決済、デジタルウォレット、現金)、オンライン販売(カード決済、デジタルウォレット))、およびエンドユーザー産業別(小売、エンターテインメント、医療、ホスピタリティ)にセグメント化されています。電子商取引決済には、電子商取引ウェブサイトでの商品・サービスのオンライン購入や旅行・宿泊のオンライン予約など、オンラインで行われる購入が含まれます。市場範囲からは、自動車・不動産のオンライン購入、公共料金(水道・暖房・電気など)の支払い、住宅ローン・ローン・クレジットカード請求書の支払い、株式・債券の購入は除外されます。店頭販売については、物理的な店頭で発生するすべての取引が市場範囲に含まれます。伝統的な店舗内取引および取引場所を問わないすべての対面取引が含まれます。現金は電子商取引販売における代金引換を含む両ケースで考慮されます。

本調査では、デンマークの市場推計および予測期間全体を通じた成長率を支援するため、主要な市場指標、基礎的な成長促進要因、および主要な産業ベンダーを追跡しています。また、デンマークの決済エコシステム全体に対するCOVID-19の影響を検討しています。

| 店頭販売 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、インタラックフラッシュ) | |

| 現金 | |

| その他POS(ギフトカード、QR、ウェアラブル) | |

| オンライン | カード(カード非提示) |

| デジタルウォレットおよび口座間送金(A2A)(インタラック電子送金、PayPal) | |

| その他オンライン(代金引換、後払い(BNPL)、銀行振込) |

| 店頭販売 |

| 電子商取引/モバイルコマース |

| 個人間送金(P2P) |

| 消費者対企業(C2B) |

| 企業間取引(B2B) |

| 送金および国際送金 |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| 医療 |

| ホスピタリティおよび旅行 |

| 政府および公共料金 |

| その他のエンドユーザー産業 |

| 決済モード別セグメンテーション | 店頭販売 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、インタラックフラッシュ) | ||

| 現金 | ||

| その他POS(ギフトカード、QR、ウェアラブル) | ||

| オンライン | カード(カード非提示) | |

| デジタルウォレットおよび口座間送金(A2A)(インタラック電子送金、PayPal) | ||

| その他オンライン(代金引換、後払い(BNPL)、銀行振込) | ||

| インタラクションチャネル別セグメンテーション | 店頭販売 | |

| 電子商取引/モバイルコマース | ||

| 取引タイプ別セグメンテーション | 個人間送金(P2P) | |

| 消費者対企業(C2B) | ||

| 企業間取引(B2B) | ||

| 送金および国際送金 | ||

| エンドユーザー産業別セグメンテーション | 小売 | |

| エンターテインメントおよびデジタルコンテンツ | ||

| 医療 | ||

| ホスピタリティおよび旅行 | ||

| 政府および公共料金 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

デンマーク決済市場の現在の規模は?

市場は2026年に360億3,300万米ドルとなり、2031年までに527億9,000万米ドルに達する軌道に乗っています。

デンマークで最も急速に成長している決済モードは何ですか?

オンラインデジタルウォレットおよび口座間送金(A2A)は2031年まで年平均成長率9.05%で拡大しており、カード優位に急速に挑戦しています。

デンマークにおける即時決済の重要性はどの程度ですか?

ストラクスクリアリング(Straksclearing)は取引を数秒で決済し、すでにGDP比25%に相当する日次処理額を支援しており、広範なリアルタイム普及を下支えしています。

医療が最も急成長するエンドユーザーセグメントである理由は何ですか?

sundhed.dkなどの全国電子医療ポータルが医療現場での決済統合を推進し、医療取引価値の年平均成長率9.95%を牽引しています。

決済プロバイダーが注視すべき規制上の変化は何ですか?

デジタル運用レジリエンス法(DORA)および今後のPSD3は、サイバーセキュリティを強化し、オープンバンキングの範囲を拡大し、インターチェンジに連動した収益モデルを再編することになります。

モバイルウォレット分野の競争はどの程度激しいですか?

Vipps MobilePay(ヴィップス モバイルペイ)が70%の利用率でリードしていますが、Apple PayおよびGoogle Payはシェアを拡大しており、ロイヤルティ、越境機能、および手数料体系をめぐる革新競争が激化しています。

最終更新日: