Tamaño y Participación del Mercado de Operadores Móviles Virtuales (MVNO) de Dinamarca

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

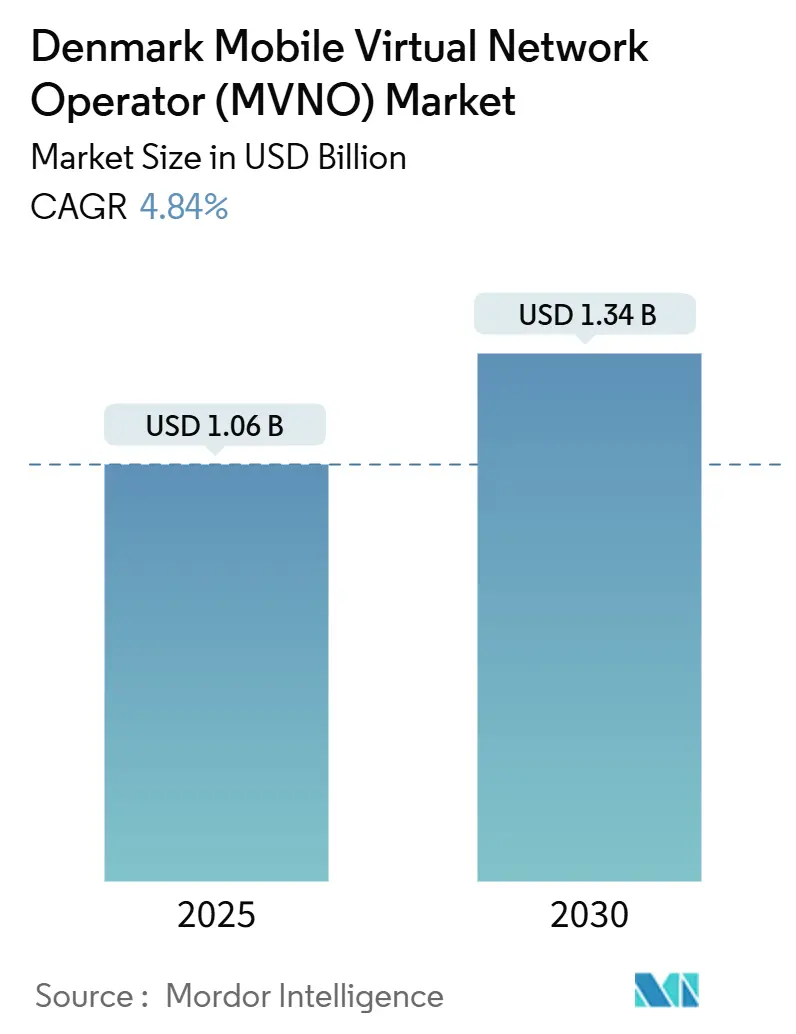

| Tamaño del Mercado (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores Móviles Virtuales (MVNO) de Dinamarca por Mordor Intelligence

El tamaño del Mercado de Operadores Móviles Virtuales de Dinamarca se estima en USD 1,06 mil millones en 2025, y se espera que alcance los USD 1,34 mil millones en 2030, a una CAGR del 4,84% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 3,73 millones de suscriptores en 2025 a 4,64 millones de suscriptores en 2030, a una CAGR del 4,49% durante el período de pronóstico (2025-2030).

La trayectoria de crecimiento equilibra una base de suscriptores casi saturada con nuevas fuentes de ingresos provenientes de servicios habilitados para 5G, ofertas centradas en IoT y conectividad híbrida satelital-terrestre. La intensa competencia, la transparencia de precios y el acceso mayorista exigido por la UE han reducido las barreras de entrada, mientras que la cobertura de población 5G del 83,4% de Dinamarca en 2024 proporciona el ancho de banda y el perfil de latencia que los operadores virtuales necesitan para monetizar productos de datos premium [1]Ookla, "Informe de Conectividad Speedtest | Dinamarca H1 2024," ookla.com. Las redes centrales nativas en la nube, la adopción de eSIM y la marca de sostenibilidad proporcionan palancas adicionales de diferenciación a medida que los MVNO pivotan desde propuestas de descuento puro hacia una segmentación basada en valor. Movimientos de consolidación como la venta de Telia por USD 915 millones a Norlys reconfiguran el campo competitivo, ofreciendo beneficios de escala pero también intensificando las negociaciones de precios mayoristas [2]Telia Company, "Venta de Telia Dinamarca a Norlys Concluida," teliacompany.com .

Conclusiones Clave del Informe

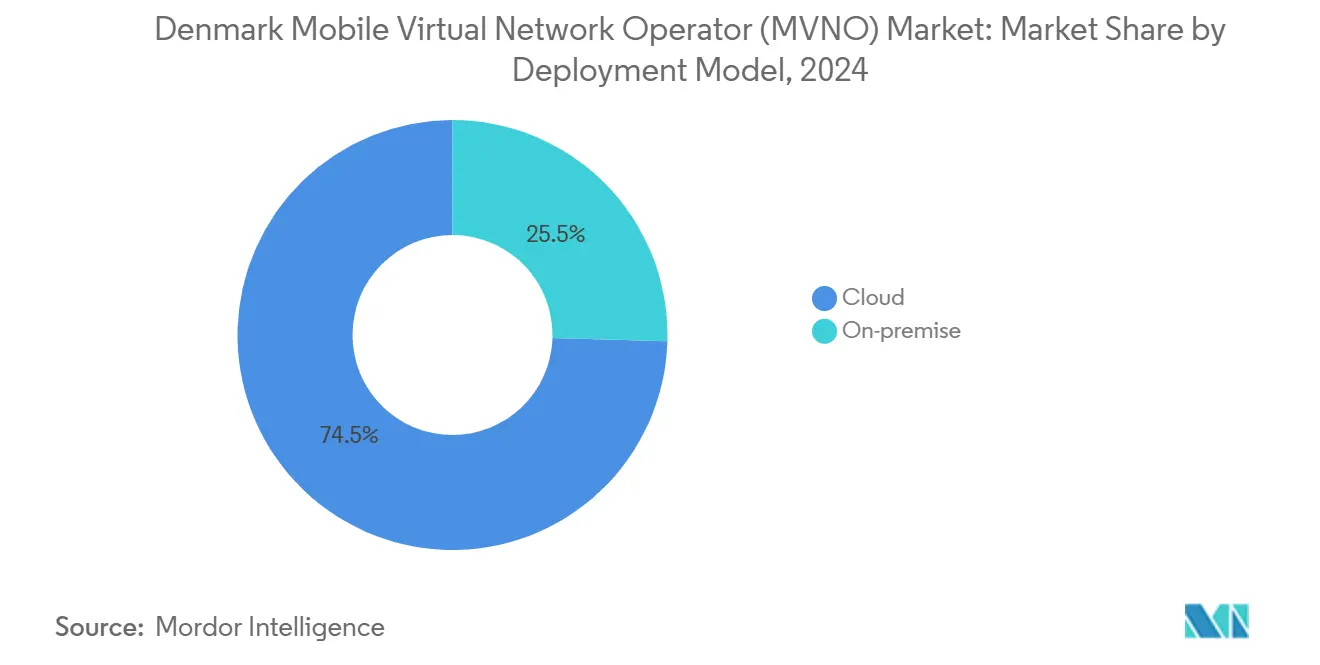

- Por modelo de implementación, la infraestructura en la nube capturó el 74,54% de la participación del mercado de MVNO de Dinamarca en 2024. Las implementaciones en la nube registraron la CAGR más rápida del 8,18% hasta 2030.

- Por modo operativo, los MVNO revendedores/ligeros/de marca mantuvieron el 55,84% de la participación del mercado de MVNO de Dinamarca en 2024. Los MVNO completos exhibieron la CAGR más alta del 16,56% hasta 2030.

- Por tipo de suscriptor, los consumidores representaron el 80,11% del tamaño del mercado de MVNO de Dinamarca en 2024. Se proyecta que las líneas específicas para IoT crezcan a una CAGR del 20,27% entre 2025 y 2030.

- Por aplicación, los planes de descuento retuvieron una participación del 37,22% del tamaño del mercado de MVNO de Dinamarca en 2024, mientras que la conectividad celular M2M se expande a una CAGR del 17,56% hacia 2030.

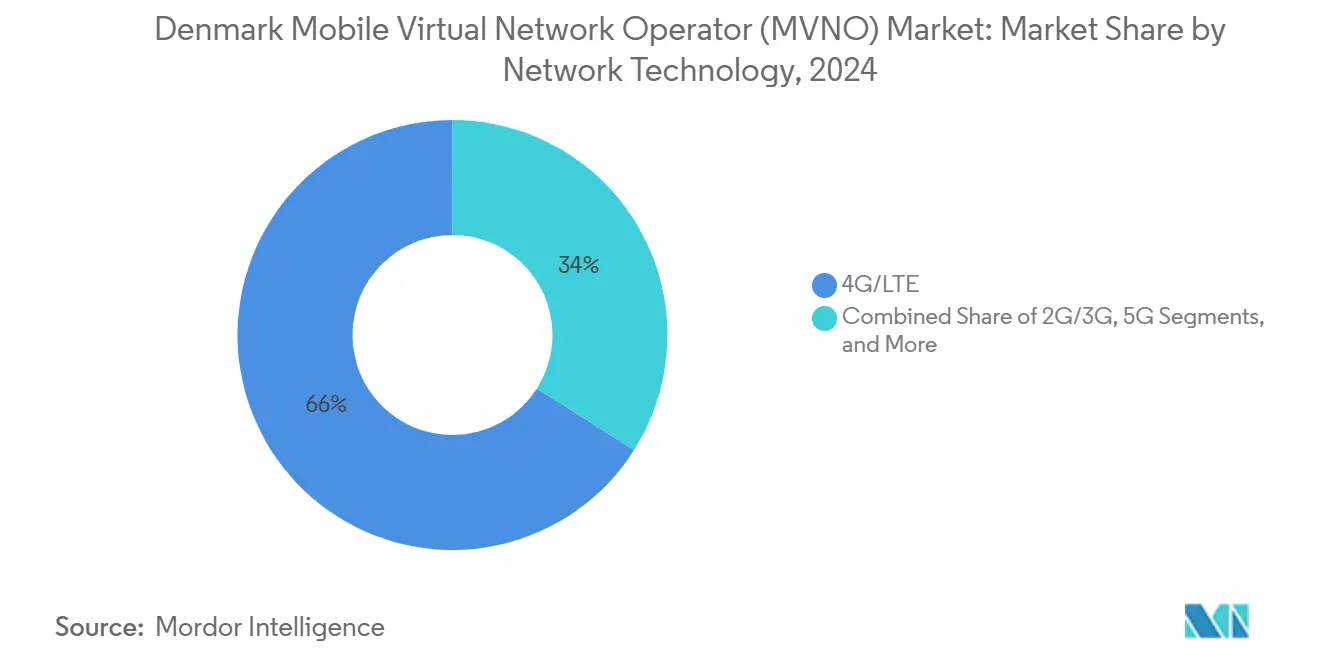

- Por tecnología de red, 4G/LTE mantuvo una participación del 66,01% en 2024, mientras que las líneas satelitales/NTN registraron una perspectiva de CAGR del 44,65%.

- Por canal de distribución, las ventas en línea/solo digital generaron el 57,19% de los ingresos de 2024 y están escalando a una CAGR del 7,84% hasta 2030.

Tendencias e Información del Mercado de Operadores Móviles Virtuales (MVNO) de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de teléfonos inteligentes y datos móviles | +1.2% | Nacional – enfoque urbano | Corto plazo (≤ 2 años) |

| Acceso a red abierta exigido por la UE que impulsa la competencia | +0.8% | A nivel de la UE – Dinamarca como adoptante temprano | Mediano plazo (2-4 años) |

| Consumidores sensibles al precio que demandan planes flexibles de bajo costo | +0.6% | Nacional – zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Rápida adopción de IoT/M2M en los sectores industriales daneses | +0.9% | Nacional – centros industriales | Largo plazo (≥ 4 años) |

| Adopción de eSIM que reduce las barreras de entrada para los MVNO solo digitales | +0.7% | Tendencia global – adoptante temprano | Mediano plazo (2-4 años) |

| Usuarios con conciencia de sostenibilidad que impulsan marcas eco-orientadas | +0.4% | Nacional – segmentos urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de teléfonos inteligentes y datos móviles

Las velocidades medianas de descarga móvil aumentaron a 148,44 Mbps en el primer semestre de 2024, un incremento de dos dígitos respecto al segundo semestre de 2023, lo que señala un apetito persistente por los datos entre los usuarios daneses. Los MVNO aprovechan este pico de consumo negociando descuentos por volumen más profundos con los operadores de red móvil y agrupando franquicias de datos ilimitadas o de alta capacidad que resuenan entre los usuarios intensivos de streaming. Las marcas solo digitales reconfiguran rápidamente los planes a través de motores de facturación en la nube, evitando las restricciones de los sistemas de soporte operativo heredados. La segmentación de red en el núcleo 5G independiente de Dinamarca permite a los operadores virtuales garantizar ancho de banda para juegos o streaming en ultra alta definición a tarifas premium. Los casos de éxito de datos ilimitados de OiSTER y Telmore refuerzan la confianza en que las propuestas de datos de mayor valor pueden compensar la rotación de clientes incluso en un entorno impulsado por el precio [3]OiSTER, "Suscripción móvil con llamadas ilimitadas y datos ilimitados," oister.dk. A medida que el streaming de video avanza hacia 4K y los juegos en la nube maduran, la diferenciación centrada en datos adquiere importancia estratégica.

Acceso a red abierta exigido por la UE que impulsa la competencia

La próxima Ley de Redes Digitales obligará a armonizar los derechos de acceso de los MVNO y los precios mayoristas en todo el bloque, fortaleciendo el papel de Dinamarca como banco de pruebas de cumplimiento temprano [4]Bird & Bird, "Reforma de Telecomunicaciones de la UE: Ley de Redes Digitales," twobirds.com. La implementación temprana de Dinamarca de tarifas de terminación orientadas a costos a EUR 0,2 céntimos por minuto ya señala una actitud regulatoria favorable. Los precios predecibles y las condiciones no discriminatorias reducen el perfil de riesgo para los nuevos participantes, fomentando el lanzamiento de MVNO de nicho enfocados en expatriados, estudiantes o entusiastas de la sostenibilidad. Las cláusulas de uso compartido de infraestructura bajo el Reglamento de la UE 2024/1309 desbloquean redes de muy alta capacidad para los operadores virtuales, reduciendo el gasto de capital de entrada. Si bien el cumplimiento del RGPD aumenta la carga operativa, también genera confianza entre los suscriptores daneses conscientes de la privacidad, proporcionando una ventaja a los operadores con marcos de gobernanza establecidos.

Consumidores sensibles al precio que demandan planes flexibles de bajo costo

Las tarifas mensuales competitivas que comienzan en DKK 59 motivan un comportamiento de cambio rápido y elevan los sitios de comparación como Samlino, intensificando la transparencia de precios. Los MVNO aprovechan los modelos sin compromiso para reducir los costos de adquisición y presentar un valor claro en un mercado que rechaza los contratos de permanencia. Los paquetes que combinan suscripciones de streaming o complementos de itinerancia ofrecen vías de venta adicional sin socavar los precios principales. Los vientos económicos adversos hasta 2025 intensifican el escrutinio del presupuesto familiar, haciendo que la flexibilidad y la percepción de equidad sean decisivas. Los operadores, por tanto, refinan los recorridos digitales, permitiendo cambios inmediatos de plan a través de aplicaciones y aprovechando los chatbots de inteligencia artificial para prevenir la rotación de clientes ofreciendo micro-descuentos en tiempo real.

Rápida adopción de IoT/M2M en los sectores industriales daneses

Las empresas industriales de los sectores de manufactura, logística y energía despliegan sensores conectados a escala, incrementando la demanda de conectividad de área amplia de bajo consumo y acuerdos de nivel de servicio dedicados. El SoftSIM de Onomondo para Nordic Semiconductor ilustra las herramientas especializadas que los MVNO emergentes deben proporcionar para la incorporación de dispositivos en grandes volúmenes. La red 5G independiente desplegada por TDC NET ofrece perfiles de latencia de milisegundos adecuados para la robótica y las líneas de producción sensibles al tiempo. Los enlaces híbridos terrestres-satelitales extienden la cobertura a los parques eólicos marinos y los activos de servicios públicos remotos, ampliando la base direccionable. Los modelos de suscripción multi-operador de red móvil permiten a los MVNO enfocados en IoT dirigir cada paquete a través de la ruta de radio más económica, protegiendo los márgenes mientras se cumplen las métricas de tiempo de actividad de misión crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de suscriptores móviles casi saturada que frena el crecimiento en volumen | -0.9% | Nacional – mercados urbanos | Corto plazo (≤ 2 años) |

| Intensas guerras de precios que comprimen el ARPU y los márgenes de los MVNO | -1.1% | Nacional – presión de consolidación | Mediano plazo (2-4 años) |

| Costos de actualización del núcleo 5G independiente que tensionan la economía de los MVNO completos | -0.7% | Nacional – con alta intensidad de infraestructura | Largo plazo (≥ 4 años) |

| Escasos acuerdos de itinerancia satelital/NTN que limitan la cobertura de nicho | -0.3% | Zonas remotas y marítimas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base de suscriptores móviles casi saturada que frena el crecimiento en volumen

La penetración de SIM en Dinamarca supera el 100%, lo que limita las incorporaciones netas y desplaza el juego del crecimiento hacia la captación de rotación de clientes. Los MVNO de descuento que antes prosperaban atrayendo a usuarios móviles por primera vez ahora deben arrebatar suscriptores a sus rivales en un entorno de paquetes convergentes y ofertas de cuádruple servicio. Las ratios de costo de adquisición respecto al valor de vida del cliente se ajustan, lo que lleva a los operadores a invertir recursos en análisis de retención, ventas adicionales personalizadas y beneficios de fidelización. El panorama maduro reduce la capacidad de respuesta a las promociones flash, exigiendo una segmentación más sofisticada y propuestas basadas en el estilo de vida para obtener ingresos incrementales.

Intensas guerras de precios que comprimen el ARPU y los márgenes de los MVNO

Las carreras de planes mensuales hacia el mínimo, destacadas por los niveles por debajo de DKK 60, erosionan los márgenes por usuario en todos los ámbitos. Los eventos de consolidación como Telia-Norlys y el respaldo de capital privado de Lebara amplían el poder de compra, permitiendo negociaciones de tarifas mayoristas en bloque que presionan a los independientes más pequeños. Los nuevos participantes con marca de sostenibilidad, como Worthmore, aún recurren a precios introductorios agresivos, lo que demuestra que incluso los nichos con misión definida no pueden escapar de la competencia de costos. Los recortes en las tarifas de terminación de voz, aunque favorables para el consumidor, eliminan un colchón histórico de ingresos. Para mantener el EBITDA, los MVNO están automatizando el soporte mediante inteligencia artificial, adoptando la facturación basada en el uso y explorando servicios digitales auxiliares, desde el seguro de dispositivos hasta los complementos de ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

Las implementaciones en la nube representaron el 74,54% de la participación del mercado de MVNO de Dinamarca en 2024 y se espera que impulsen el crecimiento a una CAGR del 8,18% durante el período de pronóstico, lo que refleja una migración generalizada desde los núcleos locales. Este dominio está respaldado por la elasticidad que convierte el gasto de capital en gasto operativo de pago por crecimiento, alineándose perfectamente con la volatilidad de la base de suscriptores. Las marcas solo digitales de pila completa aprovechan los sistemas de soporte operativo y de negocio en la nube para reducir los tiempos de lanzamiento de meses a semanas, alimentando el apetito del mercado de MVNO de Dinamarca por actualizaciones rápidas de servicios. La modernización informática de Nuuday en 2023 subrayó las eficiencias alcanzables a través de pilas nativas en la nube.

Las instalaciones locales persisten para los MVNO de servicios financieros y del sector público que deben alojar datos localmente bajo estrictas normas de soberanía. Incluso aquí, un cambio hacia la arquitectura de microservicios permite la expansión selectiva a la nube para cargas de trabajo de análisis, equilibrando el cumplimiento con el costo. Se proyecta que el tamaño del mercado de MVNO de Dinamarca para implementaciones en la nube crezca junto con la adopción empresarial de Software como Servicio, a medida que los operadores integran paneles de calidad de experiencia impulsados por inteligencia artificial y análisis de fraude en tiempo real.

Por Modo Operativo: Los MVNO Completos Emergen como Líderes de Crecimiento

Los MVNO revendedores y ligeros mantuvieron una participación del 55,84% del tamaño del mercado de MVNO de Dinamarca en 2024, capitalizando el rápido tiempo de comercialización y los compromisos mínimos de red. Sin embargo, los MVNO completos registran una perspectiva de CAGR del 16,56% hasta 2030, lo que indica un giro de la industria hacia elementos de propiedad de red que desbloquean palancas de servicio distintivas. La economía mejora a medida que la arquitectura 5G independiente de Dinamarca permite el enrutamiento dinámico multi-operador de red móvil, transformando lo que antes era un modelo de costo fijo elevado en un modelo de costo variable. La asociación de Telenor Dinamarca con CSG subraya cómo el control de políticas entregado en la nube dota a los MVNO completos de una agilidad comparable a la de los operadores ligeros, preservando al mismo tiempo el potencial de margen.

Los MVNO de operador de servicios de nivel intermedio ofrecen soluciones gestionadas atractivas para los clientes industriales que valoran los nombres de punto de acceso dedicados y la tunelización segura sin la carga total de la propiedad del núcleo. Se espera que estos híbridos proliferen a medida que los despliegues de IoT exijan un control granular combinado con la contención de costos.

Por Tipo de Suscriptor: Los Segmentos de IoT Impulsan el Crecimiento Futuro

Los consumidores representaron el 80,11% del total de SIM en 2024, anclando la base de ingresos para la mayoría de las marcas. Las líneas empresariales contribuyen con ingresos medios más altos y contratos más largos, salvaguardando el flujo de caja pero representando un volumen menor. El segmento de IoT, aunque actualmente de nicho, tiene una previsión de crecimiento a una CAGR del 20,27%, lo que reconfigurará el mercado de MVNO de Dinamarca para 2030. La orquestación de eSIM evolucionada de Onomondo ejemplifica las herramientas de incorporación especializadas necesarias para aprovisionar eficientemente millones de dispositivos de bajo consumo.

Las industrias reguladas como las de servicios públicos, transporte y salud valoran a los MVNO capaces de garantizar enlaces de baja latencia y ofrecer facturación especializada, a menudo por byte o por evento en lugar de por SIM. Este cambio protege a los operadores contra la debilidad en el ARPU del consumidor y crea oportunidades de venta cruzada con análisis y paneles en la nube.

Por Aplicación: La Conectividad M2M Transforma la Dinámica del Mercado

Los planes móviles de descuento mantuvieron una participación del 37,22% en 2024, impulsados por los hogares y la población estudiantil danesa con conciencia de precio. Las aplicaciones empresariales añaden fidelización a través de suites de comunicación unificada, integración de VPN y gestión centralizada de dispositivos, un segmento fortalecido por la plataforma TrueTalk B2B de Telenor con inteligencia artificial integrada. La expansión más rápida, a una CAGR del 17,56%, se produce en los usos celulares M2M, equipos de manufactura conectados, medidores inteligentes y telemática, porque estas aplicaciones se adaptan al impulso de automatización de Dinamarca y a las inversiones en tecnología climática.

A medida que los volúmenes M2M aumentan, los MVNO deben ajustar los procesos del ciclo de vida de la SIM, pasando del marketing centrado en el ser humano a la incorporación de dispositivos impulsada por API, y de la facturación mensual a la microfacturación en tiempo real. Los operadores capaces de conectar enlaces celulares y satelitales ganan contratos para el monitoreo de parques eólicos marinos y el seguimiento marítimo, reforzando el rápido aumento de la conectividad satelital/NTN.

Por Tecnología de Red: La Integración Satelital Reconfigura la Cobertura

Los servicios 4G/LTE generaron el 66,01% de los ingresos en 2024, manteniéndose como el pilar para la voz y la mayoría de los datos. El liderazgo de Dinamarca en cobertura 5G, alcanzando el 83,4% de la población en el cuarto trimestre de 2024, proporciona una base para soluciones verticales de baja latencia con segmentación de red. Los operadores eliminan gradualmente el 3G para reutilizar el espectro, lo que obliga a algunos MVNO a acelerar las campañas de renovación de terminales.

Las suscripciones satelitales/NTN, aunque pequeñas hoy en día, registran una perspectiva de CAGR del 44,65%. La orientación de Nordic Semiconductor sobre los módulos IoT para NTN subraya la preparación del lado del dispositivo. Las arquitecturas híbridas permiten una cobertura ininterrumpida para el transporte marítimo, la pesca y las plataformas de energía renovable en el Mar del Norte, ampliando los mercados direccionables de los MVNO y reforzando las iniciativas de puerto inteligente de Dinamarca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los canales en línea/solo digital aseguraron una participación del 57,19% en 2024, impulsados por la alta penetración de tarjetas de crédito, la sólida confianza del consumidor en el comercio electrónico y la proliferación de 337 planes de eSIM diseñados para la activación instantánea. El comercio minorista físico retrocede lentamente a medida que los daneses se sienten cómodos realizando la verificación de identidad del cliente a través de NemID y MitID. Sin embargo, las tiendas físicas sobreviven como centros experienciales para la venta adicional de dispositivos y la resolución de problemas.

Las tiendas de submarcas de operadores aprovechan la presencia minorista de los titulares para mostrar propuestas diferenciadas sin canibalizar los precios principales. Las asociaciones de terceros/mayoristas permiten a los MVNO de nicho aprovechar los minoristas de electrónica y las cooperativas de energía, imitando la oferta de servicios convergentes de Norlys en fibra, energía y telefonía móvil. En general, el mercado de MVNO de Dinamarca anticipa una integración más profunda de la gestión de suscripciones en superaplicaciones, carteras de fidelización y paneles de hogar inteligente.

Análisis Geográfico

Dinamarca cuenta con un acceso del 98,8% a redes de acceso fijo de próxima generación, lo que garantiza que las restricciones de backhaul rara vez limiten el rendimiento de descarga de los MVNO. Los centros urbanos como Copenhague y Aarhus concentran segmentos de ARPU premium que demandan datos ilimitados y entretenimiento en paquete. La Jutlandia rural, aunque completamente cubierta por 4G, muestra una mayor elasticidad al precio, reforzando la tracción de los MVNO de descuento.

Nueve de once regiones administrativas superan el 95% de cobertura de redes de muy alta capacidad, abriendo oportunidades para ofertas específicas por región, como paquetes de IoT agrícola en el norte de Dinamarca. El mercado nórdico transfronterizo presenta un terreno de expansión natural gracias a la afinidad cultural y los regímenes regulatorios alineados. Los intentos fallidos de megafusiones como Telenor-Telia demuestran la determinación de los reguladores de preservar el espacio para los MVNO, un precedente que beneficia a los operadores virtuales daneses que exploran Suecia o Noruega.

La integración en la UE, junto con los cargos mayoristas estandarizados, facilita el lanzamiento de planes de eSIM en múltiples países. Las marcas danesas pueden, por tanto, ofrecer paquetes nórdicos o de la UE sin itinerancia a nómadas digitales y pymes orientadas a la exportación, añadiendo conectividad a la reputación de Dinamarca en innovación en telecomunicaciones y rigor en la privacidad de datos.

Panorama Competitivo

El mercado de MVNO de Dinamarca alberga una combinación de pesos pesados consolidados (Telmore, CBB Mobil, OiSTER) y especialistas internacionales (Lycamobile, Lebara). El acuerdo Telia-Norlys forjó el mayor grupo integrado de energía y telecomunicaciones de Dinamarca, permitiendo la venta cruzada de paquetes entre 1,7 millones de clientes de energía y fortaleciendo el poder de negociación mayorista. La adquisición de Lebara por Waterland inyecta capital fresco para actualizaciones del núcleo 5G, el despliegue de VoNR y el marketing dirigido a comunidades de inmigrantes.

Los disruptores como Worthmore atraen a clientes Millennials y de la Generación Z con conciencia ecológica al comprometerse con el reciclaje de terminales y contribuciones benéficas con cada suscripción. Las asociaciones tecnológicas constituyen una palanca competitiva clave; por ejemplo, Norlys contrató a RADCOM para análisis de calidad basados en inteligencia artificial, prometiendo información superior sobre la experiencia de red para sus inquilinos MVNO.

El posicionamiento estratégico ahora se inclina hacia la innovación en servicios más que hacia el precio únicamente. Los MVNO integran streaming de contenido en línea, pases de juegos en la nube o paneles de huella de carbono para aumentar el ARPU y consolidar la lealtad a la marca. A medida que el acceso satelital/NTN madura, se espera que los MVNO marítimos apunten al clúster naviero de Dinamarca, fragmentando aún más el mapa competitivo pero abriendo silos verticales lucrativos.

Líderes de la Industria de Operadores Móviles Virtuales (MVNO) de Dinamarca

Telmore A/S

CBB Mobil A/S

Oister (Hi3G Denmark ApS)

Lycamobile

Lebara Group B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Telenor Dinamarca lanzó la solución B2B "TrueTalk" impulsada por Gintel, dirigida a usuarios empresariales con comunicaciones omnicanal basadas en inteligencia artificial, según Total Telecom.

- Septiembre de 2024: El operador sueco de banda ancha Bahnhof entró en Dinamarca a través de una asociación con Norlys, intensificando las negociaciones de tarifas mayoristas, según Mobile Europe.

- Agosto de 2024: El MVNO Lebara fue adquirido por Waterland Private Equity, asegurando fondos para la expansión 5G, según Total Telecom.

Alcance del Informe del Mercado de Operadores Móviles Virtuales (MVNO) de Dinamarca

| Nube |

| Local |

| MVNO Revendedor / Ligero / de Marca |

| Operador de Servicios |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros/Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / de Marca |

| Operador de Servicios | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros/Mayoristas |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de MVNO de Dinamarca hasta 2030?

Se proyecta que alcance los USD 1,34 mil millones en 2030, expandiéndose a una CAGR del 4,84%.

¿Qué segmento de suscriptores está creciendo más rápidamente?

Las líneas específicas para IoT, con una previsión de registrar una CAGR del 20,27% hasta 2030.

¿Qué participación tienen las implementaciones en la nube en el ecosistema de MVNO de Dinamarca?

Los modelos en la nube representaron el 74,54% de los ingresos de 2024 y siguen siendo la opción de implementación de más rápido crecimiento.

¿Por qué los MVNO completos están ganando terreno?

Un mayor control sobre la red central y la capacidad de desplegar servicios 5G diferenciados respaldan una perspectiva de CAGR del 16,56%.

¿Qué importancia tiene la conectividad satelital para los MVNO daneses?

La conectividad satelital/NTN sigue siendo pequeña hoy en día, pero muestra una CAGR del 44,65%, extendiendo la cobertura a las industrias marítimas y las energías renovables remotas.

¿Qué canal de distribución domina las ventas?

Las plataformas en línea/solo digital capturaron el 57,19% de los ingresos de 2024 gracias a la incorporación mediante eSIM y aplicaciones.

Última actualización de la página el: