ドイツ モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

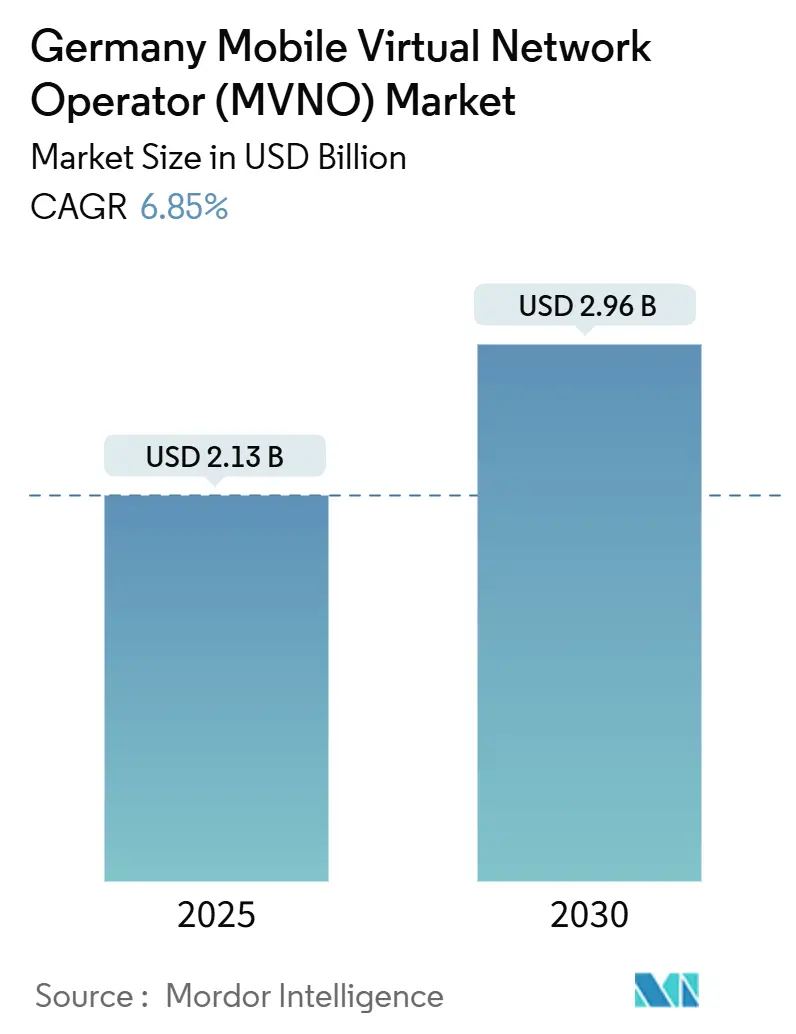

| 市場規模 (2025) | 2.13 十億米ドル |

| 市場規模 (2030) | 2.96 十億米ドル |

| 成長率 (2025 - 2030) | 6.85% CAGR |

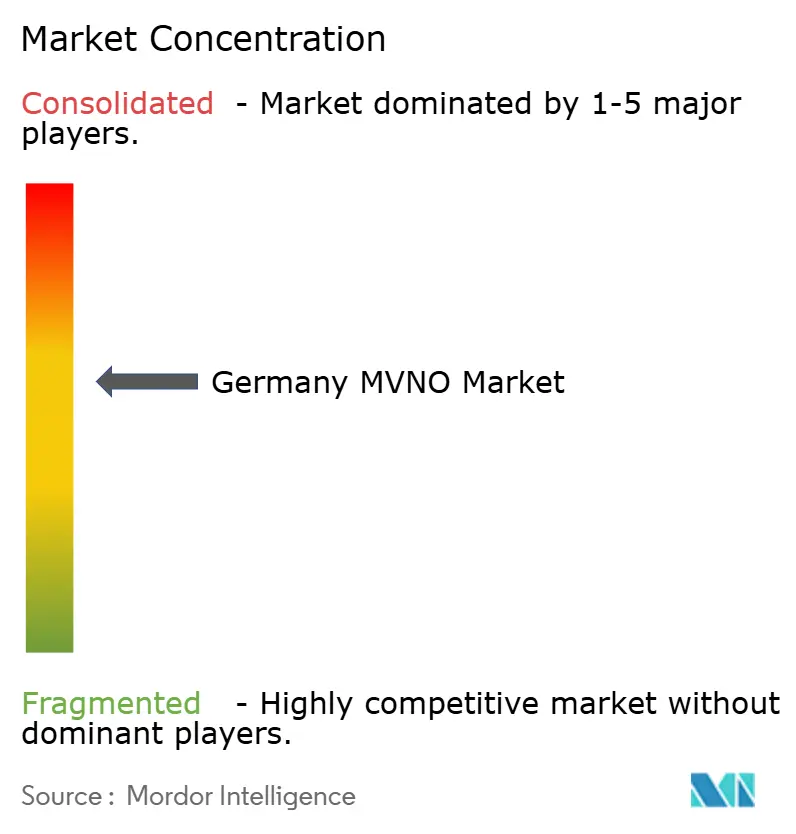

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ モバイル仮想ネットワーク事業者(MVNO)市場分析

ドイツ モバイル仮想ネットワーク事業者市場規模は2025年にUSD 21億3,000万と推定され、予測期間(2025年~2030年)中に6.85%のCAGRで2030年までにUSD 29億6,000万に達すると予測されています。加入者数の観点では、市場は2025年の2,989万加入者から2030年までに4,038万加入者へと、予測期間(2025年~2030年)中に6.20%のCAGRで成長すると予測されています。

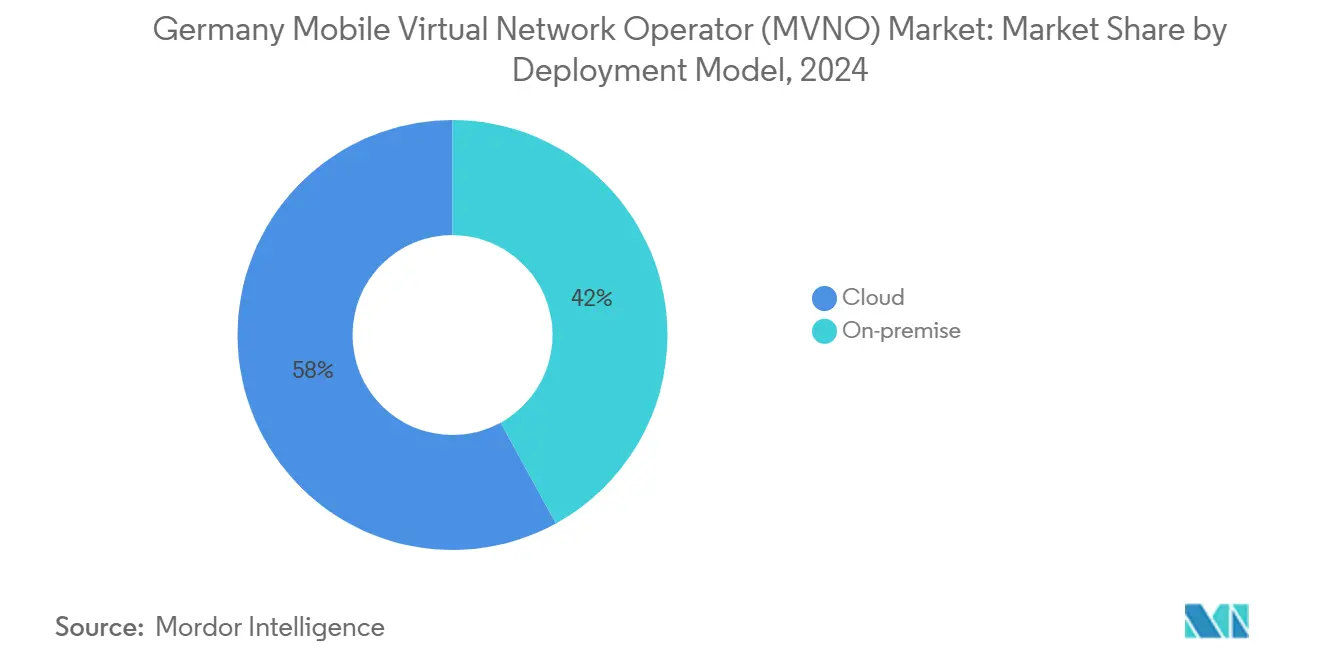

この見通しは、卸売価格圧力にもかかわらず持続的な回復力を反映しており、成長はクラウドネイティブ運営、フルMVNOアーキテクチャ、およびデジタル専用流通戦略に支えられています。クラウド展開はすでにドイツMVNO市場の58%を占めており、事業者が資本集約型のオンプレミスシステムをスケーラブルなインフラに切り替えるにつれて加速し続けています。46%のシェアを誇るフルMVNOモデルは、より豊かなサービスカスタマイズを可能にするエンドツーエンドのネットワーク制御に対する明確な選好を示しています。EU卸売ローミング上限などの規制上の追い風はMVNOのコスト優位性を維持し、eSIMの急速な普及と製造拠点全体における機械中心の接続性への新たなニーズが新たな収益源を生み出しています [1]Deutsche Telekom AG、「Deutsche Telekomは成長軌道を継続し、2025年通期の業績見通しを引き上げ」、telekom.com。

主要レポートのポイント

- 展開モデル別では、クラウドインフラが2024年にドイツMVNO市場シェアの58%を獲得し、2030年までに13.18%のCAGRで拡大すると予測されています。

- 運営モード別では、フルMVNO構造が2024年にドイツMVNO市場規模の46%を占め、2030年まで10.97%のCAGRで拡大すると予測されています。

- 加入者タイプ別では、コンシューマーが2024年に72%の収益シェアで優位を占め、IoT専用回線は2030年まで17.75%のCAGRで成長すると予測されています。

- アプリケーション別では、ディスカウントサービスが2024年にドイツMVNO市場シェアの40%でトップとなりましたが、セルラーM2M接続は2030年まで16.72%のCAGRで拡大すると予測されています。

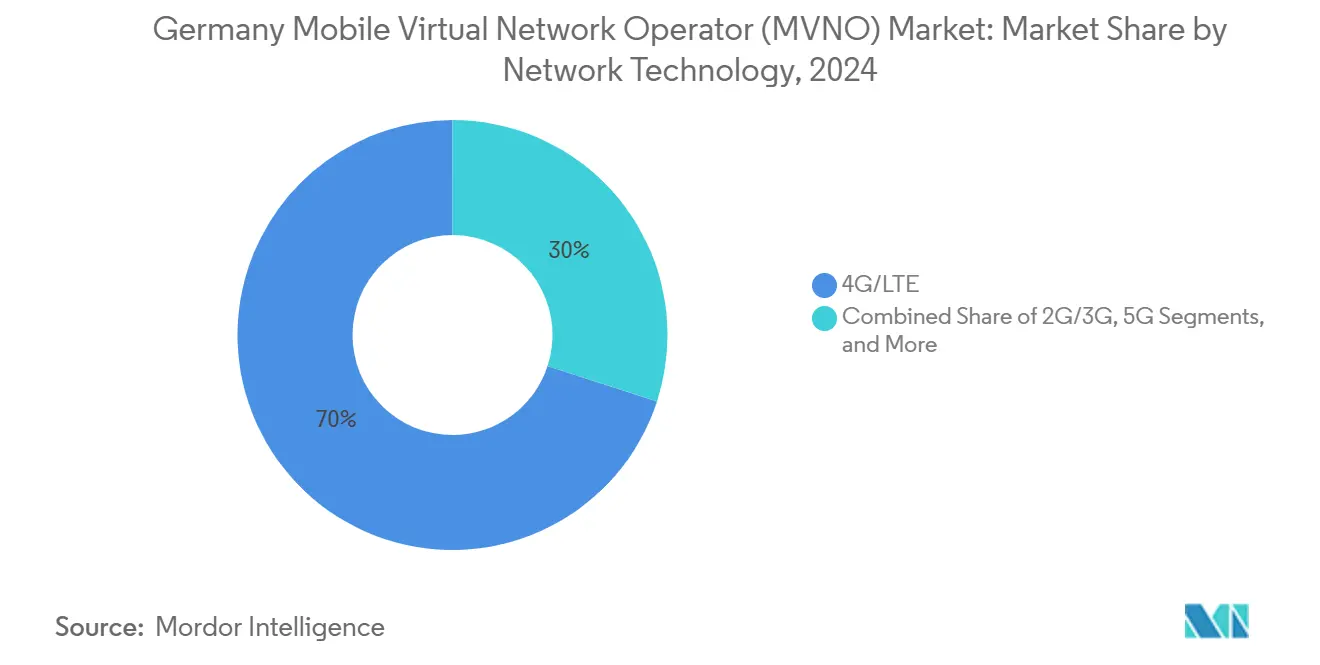

- ネットワーク技術別では、4G/LTEが2024年にドイツMVNO市場規模の70%を占め、5G加入者数は2030年まで26.72%のCAGRで増加しています。

- 流通チャネル別では、オンラインおよびデジタル専用販売が2024年にドイツMVNO市場の43%のシェアを占め、2030年まで14.70%のCAGRで成長すると予測されています。

ドイツ モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU卸売ローミング価格上限がMVNOの コスト優位性を維持 | +1.2% | ドイツ、EU全域の規制枠組みを含む | 中期(2~4年) |

| 価格に敏感な消費者が柔軟な 低コストプランを求める | +1.8% | 全国規模、都市部への集中 | 短期(2年以内) |

| エンタープライズIoT/M2M接続需要の 急増 | +2.1% | 全国規模、バイエルン州・ ノルトライン=ヴェストファーレン州の産業集積地 | 長期(4年以上) |

| eSIM専用オンボーディングが デジタルMVNOへの参入障壁を低下 | +0.9% | 全国規模、大都市圏での早期普及 | 中期(2~4年) |

| 2019年周波数オークションのサービスプロバイダー アクセス条項が開放性を促進 | +0.6% | 全国規制枠組み | 長期(4年以上) |

| 衛星/NTNカバレッジが農村部のMVNO 展開を可能に | +0.4% | 農村地域、特にドイツ東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU卸売ローミング価格上限がMVNOのコスト優位性を維持

規制されたローミング料金は引き続き低下しており、卸売データ料金は2022年のEUR 2.00から2027年までにEUR 1.00に下落し、Lycamobileのようなオペレーターがローミング頻度の高いコミュニティ向けに競争力のある料金を維持できるようになっています [2]欧州委員会、「EUにおけるローミングおよび音声通話終端のモバイルコストモデルの2025年更新」、digital-strategy.ec.europa.eu。予測可能なコスト曲線は、5G展開がネットワーク経済を再構築する中でも長期的な価格戦略を支援します。事業者は依然として規制されていないSMS終端料金に悩まされていますが、欧州委員会の2025年コストモデル更新は次世代ネットワークとの整合を約束しています。BERECによるコンプライアンス監督は一貫した執行を確保しますが、EU域外を経由するトラフィックについてはMVNOが個別に解決策を交渉する必要があります。

価格に敏感な消費者が柔軟な低コストプランを求める

ドイツの消費者は、Aldi TalkのEUR 9.99の15 GBプランなどのシンプルな月額パッケージへと移行しており、競合他社も積極的なデータバケットを追随せざるを得ない状況です [3]Henning GajekおよびMarkus Weidner、「Tchibo Mobil kündigt Preissenkung für Jahrespaket S an」、teltarif.de。Lidl Connectのオンデマンド無制限オファーとTchibo Mobilの35 GBプロモーションティアは、ユーザー当たり平均収益を圧縮するバリュー競争サイクルを強化しています。Freenetの2025年レポートは3%のARPU低下を示しており、顧客主導のダウングレードによる収益性への圧力を浮き彫りにしています。ディスカウントプロモーションが増殖するにつれ、MVNOはライフタイムバリューを再計算し、解約防止分析に一層注力する必要があります。

エンタープライズIoT/M2M接続需要の急増

ドイツ産業界の完全自動化工場への移行により、低コストの広域セルラー接続への需要が高まっています。Deutsche TelekomのMake Everything Cellular Connectedプログラムは、IoT接続をデバイス1台あたり年間EUR 10で提供しており、専門MVNOが接続性と分析機能をバンドルする道を開いています。Deutsche TelekomとSoftBankが支援する1NCEの2025年USD 6,000万の資金調達は、純粋なIoT MVNOに対する投資家の関心を示しています。バイエルン州とノルトライン=ヴェストファーレン州の産業ハブは、物流、自動車、ロボティクス向けのキャリアグレードの接続性を求めており、長期的な成長見通しを高めています。

eSIM専用オンボーディングがデジタルMVNOへの参入障壁を低下

eSIMの台頭により、物理的な物流なしに完全デジタルでの有効化が可能となり、獲得コストが削減され、アプリを通じた即時切り替えが実現しています。VodafoneとGigsの提携は、ブランドがAPIドリブンのプロビジョニングを使用してターンキーMVNOサービスを数週間で立ち上げる方法を示しています。GSMAは2025年までに10億台のeSIMスマートフォンが使用され、2030年までに69億台に拡大すると予測しており、アプリ中心のサービスジャーニーに対応したデバイスの巨大なプールを生み出しています。Deutsche Telekomの商用ネットワークAPIスイートはさらに統合の摩擦を低減し、ソフトウェア企業が接続性をより広いデジタルプラットフォームに組み込むことを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの 影響予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| MNOの卸売価格決定力がMVNOの マージンを圧縮 | -1.4% | 全国規模、特に小規模事業者への影響 | 短期(2年以内) |

| 市場飽和が激しい価格競争を引き起こす | -0.8% | 全国規模、都市市場への集中 | 中期(2~4年) |

| MVNOへの5G-SAネットワークスライシングAPIの 展開の遅れ | -0.6% | 全国インフラ整備 | 中期(2~4年) |

| GDPR/BDSG(連邦データ保護法)コンプライアンスが IT運営コストを押し上げる | -0.3% | 全国規制枠組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MNOの卸売価格決定力がMVNOのマージンを圧縮

3つのホストネットワークがほぼすべての無線アクセスを支配しており、Deutsche Telekom、Vodafone、Telefónicaは卸売料金を引き上げたり5G機能を制限したりする交渉力を持っています。Deutsche Telekomの4G世帯カバレッジ99.6%はその交渉力の強さを示しています [4]Deutsche Telekom AG、「Deutsche Telekomは2024年の記録的な年を経て、2025年のさらなる収益成長を見込む」、telekom.com。連邦ネットワーク庁(Bundesnetzagentur)は既存事業者に誠実な交渉を義務付けていますが、執行力は弱く、小規模MVNOは生き残るために薄いマージンを受け入れることが多いです。スタンドアロン5Gネットワークに必要な資本は、既存事業者がアップグレードコストを下流に転嫁できることを意味し、サービスベースの競合他社を圧迫しています。

市場飽和が激しい価格競争を引き起こす

ドイツには1億540万枚のアクティブSIMがあり、事業者はゼロサムゲームでユーザーを奪い合っています。AldiやLidlなどの小売ブランドは食料品の利益で料金を補助し、純粋なMVNOを価格で下回っています。Drillischが特定のプリペイドオファーから撤退したことは、すべてのギガバイトが交渉材料となる中で収益性を維持することの難しさを示しています。1&1が第4のMNOへと進化するにつれ、一時的な卸売契約がエコシステムが安定する前に再びプロモーション的な混乱を引き起こすでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウドプラットフォームはドイツMVNO市場シェアの58%を占め、13.18%のCAGRを達成する軌道にあります。採用は、即時のスケーラビリティ、ゼロタッチアップグレード、および顧客ターゲティングを精緻化するAIベースの分析へのアクセスによって推進されています。事業者は重いリフトアンドシフトの設備投資を避け、タイトなマージンプロファイルに合致した従量課金制の価格設定を好んでいます。データ居住に関するコンプライアンスの障壁は、ハイパースケーラーが運営するドイツのゾーンのおかげで緩和されており、クラウドは新規参入者にとってデフォルトの選択肢となっています。ドイツMVNO産業は、高セキュリティのエンタープライズユースケース向けにオンプレミス設備を維持していますが、ネットワークスライスオーケストレーションとエッジコンピューティングが成熟するにつれて、そのフットプリントは縮小し続けるでしょう。

二次的な影響としては、製品ローンチサイクルの短縮と、オープンAPIを通じたサードパーティ開発者エコシステムへのアクセスが挙げられます。Deutsche TelekomのネットワークAPIマーケットプレイスは、クラウドベースのMVNOに対して、かつてはカスタム統合が必要だったサービス品質とアイデンティティサービスへの即時アクセスを提供しています。全体として、クラウド移行はデジタルファーストのブランディング、摩擦のないオンボーディング、および高度なセルフケアを支え、ドイツMVNO市場における将来の差別化の礎石となっています。

運営モード別:フルMVNOモデルがネットワーク制御を推進

フルMVNOは独自のコアネットワークを運営し、直接課金、ポリシー制御、サービス創出を可能にしています。この自律性が、46%のドイツMVNO市場シェアと10.97%のCAGR見通しを正当化しています。トレードオフは運営の複雑さが高まることですが、顧客データの制御は優れた収益化の可能性をもたらします。1NCEの3,000万台のIoTデバイスは、単一目的のセグメントフォーカスと組み合わせた場合のモデルのスケーラビリティを証明しています。

対照的に、リセラーおよびサービスオペレーター形式は、迅速な参入と最小限の初期コストを優先するブランドに適しています。しかし、データバケットが均質化するにつれて、差別化がますます困難になっています。将来志向のMVNOは、フルコアの資本支出と、ゲーミング、AR/VR、または産業制御向けの差別化されたネットワークスライスをオーケストレーションする長期的な能力を比較検討しています。信頼できる財務的裏付けを持つ事業者は、ドイツMVNO市場でのポジションを将来にわたって確保するために、フルスタック制御へと移行しています。

加入者タイプ別:コンシューマーの優位性がIoTの台頭に直面

コンシューマー回線はドイツMVNO市場規模の72%を依然として占めていますが、IoT専用SIMはインダストリー4.0の取り組みを背景に17.75%のCAGRで最も急速に成長しています。ドイツのメーカーは稼働時間を最適化するために接続センサーを採用しており、低帯域幅・高密度の加入に対する持続的な需要を生み出しています。エンタープライズユーザーは中間に位置し、予測可能な音声/データニーズとカスタムのサービスレベル契約のバランスを取っています。ドイツMVNO市場は、不安定なコンシューマーの解約サイクルを超えて持続するデバイス中心の収益へのシフトの明確な証拠を提供しています。

既存事業者にとって、コンシューマー領域は価格プロモーションとブランドマーケティングの戦場であり続けています。Tchibo Mobilの長年にわたる小売プレゼンスは、信頼と利便性の持続力を示しており、アプリネイティブの挑戦者はライフスタイルを統合したサービスでZ世代セグメントを狙っています。IoTの数量が膨らむにつれ、垂直ソリューションとセキュリティ認定SIM管理を習得したMVNOがドイツMVNO産業において不均衡な影響力を獲得するでしょう。

アプリケーション別:ディスカウントサービスがトップ、M2Mが加速

ディスカウントプランはドイツMVNO市場シェアの40%を占め、ドイツの価格重視の文化を裏付けています。しかし、セルラーM2Mはスマートファクトリーの展開と物流追跡に牽引され、2030年まで16.72%のCAGRで他のすべてのカテゴリーを上回るペースで成長すると予測されています。ユニファイドコミュニケーションとクラウドPBXをバンドルしたビジネスプランは安定した成長を維持し、トラベルSIMから移民コミュニティ向けパッケージまでのニッチなアプリケーションが特定のギャップを埋めています。

Deutsche TelekomがEUR 211.50/月で提供するハイブリッドの地上・衛星サービスは、M2Mカバレッジを遠隔地のエネルギーおよび農業サイトにまで拡大しています。デバイス数が増加するにつれ、事業者は数百万の低ARPUエンドポイントを管理するためにバックオフィスプロセスを合理化する必要があります。したがって、ドイツMVNO市場は、大量・低価値の機械トラフィックと、体験とブランドロイヤルティが依然として重要な人間の回線との間で分断されています。

ネットワーク技術別:4G優位から5Gリーダーシップへの移行

4G/LTEは2024年のドイツMVNO市場の70%を支えていますが、5Gは26.72%のCAGRで急速に拡大しています。初期の5Gスタンドアロントライアルは、保証されたレイテンシを持つクラウドゲーミングなど、ネットワークスライス対応のSaaSオファーを約束しています。卸売アクセスに依存するMVNOは、これらの機能への適時なアクセスを交渉しなければ、競争力を失うリスクがあります。レガシーの2G/3Gネットワークはサービス終了に近づいており、衛星および非地上系ネットワークが地上系のギャップ、特に鉄道回廊や農村の谷間を補完しています。

クラウドコア上に5G機能を展開することで参入障壁が低下しますが、周波数アクセスは依然として厳しく管理されています。2019年のオークションのサービスプロバイダー条項はホストに開放を強制しましたが、実際のスライス利用可能性は段階的です。したがって、衛星事業者やAPIファーストのネットワークパートナーとの戦略的提携が、ドイツMVNO市場でプレミアム5G価値を獲得する者を決定するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

オンライン/デジタル専用販売はすでにドイツMVNO市場収益の43%を占めており、eSIM有効化とアプリベースのセルフケアによって推進され、予測期間中に14.70%のCAGRに達すると予測されています。オンラインジャーニーはSIMの物流コストを削減し、実店舗を超えたリーチを拡大します。従来の小売は端末バンドルと対面サポートにおいて依然として重要ですが、パンデミック後の消費者がリモートインタラクションを好むにつれて来店客数は減少傾向にあります。キャリアのサブブランドストアはニッチな人口統計に対応し、卸売パートナーシップは法人調達や組み込み接続の機会への扉を開きます。

成功した事業者は、リアルタイム分析、ダイナミックプライシング、マイクロサービスベースのパーソナライゼーションでデジタルファネルを最適化しています。APIを活用した本人確認と電子署名がコンプライアンスを合理化し、アカウント作成の障壁を緩和しています。これらの機能により、ドイツMVNO市場は、位置情報や利用行動によってトリガーされるコンテキスト対応料金などの新興サービスモデルへと迅速に転換できるポジションにあります。

地理的分析

ドイツの連邦経済と高密度な都市化がMVNOの機会ゾーンを形成しています。ベルリン、ミュンヘン、ケルンなどの大都市圏は、アプリ中心の獲得戦略を好む集中したコンシューマーベースを提供しています。バイエルン州とノルトライン=ヴェストファーレン州の産業中心地は、生産監視と予知保全サービスのためのIoT需要を増幅させています。2025年、Deutsche Telekomは農村部に200か所のモバイルサイトを追加し、1,000か所の基地局を5Gにアップグレードし、未開拓地域をターゲットとするパートナーへの卸売リーチを拡大しました。

歴史的にカバレッジが遅れていた東部地域は、衛星支援オファーがラストマイルのギャップを埋めるにつれて、ホワイトスペースの成長ポテンシャルを示しています。EU全域のローミングルールは、LebaraのようなディアスポラフォーカスのMVNOが国境を越えた通話者に過大なコスト増加なしにサービスを提供することをさらに可能にしています。それにもかかわらず、GDPRおよびBDSG(連邦データ保護法)へのローカルコンプライアンスは運営オーバーヘッドを高め、小規模ブランドはドイツMVNO産業内で存続するためにクラウド常駐の監査対応データプラットフォームを採用せざるを得ない状況です。

連邦の周波数政策も競争の盤面を形成しています。連邦ネットワーク庁の2025年延長措置は、既存MNOに対して公正な条件での5G卸売アクセス交渉を義務付けており、インフラ投資を促進しながらサービスレベルの競争を維持するための措置です。スマートシティパイロットを奨励する地域経済プログラムは、特に物流ハブや自律移動回廊において、IoT専門MVNOが自治体パートナーシップを構築するさらなる動機を与えています。

競争環境

ドイツMVNO市場は半統合状態にあります。単一の仮想事業者が15%を超えるシェアを持つことはありませんが、上位5社が合計62%を占めています。ブランドエクイティ、小売提携、および統合力が、純粋な加入者数よりも競争上の地位を決定します。ディスカウントリーダーは食料品店やコーヒーショップのフットプリントを活用してSIMカードをクロスセルし、デジタルネイティブの参入者はインフルエンサーチャネルとアプリストアの可視性を活用しています。

戦略的な転換は現在、プラットフォーム経済と組み込み接続を中心に展開されています。VodafoneとGigsのパートナーシップは、非通信ブランドが数週間でコブランドのサービスを立ち上げることを可能にする通信サービスとしてのモデルを例示しています。Deutsche Telekomの商用APIスイートは、かつてネットワーク所有者に限定されていたサービス品質とアイデンティティの機能をサードパーティに提供し、MVNOイノベーションのリーチを拡大しています。1NCEのようなIoTスペシャリストは、レーザーフォーカスの垂直市場が急速なスケールを達成し、優良な資金提供者を引き付けることができることを証明しています。

小売ブランドが低価格競争をもたらす一方、ハイタッチのエンタープライズMVNOは付加価値サービス(セキュアVPN、プライベートLTE、産業グレードのSLA)をターゲットにしています。5Gスライシング APIの到来は新たな差別化レバーを約束しますが、迅速に活用できる技術的な準備が整っているのはフルコア設備を持つMVNOのみです。したがって、コストリーダーシップ、ニッチ特化、およびプラットフォームパートナーシップが、ドイツMVNO市場における競争戦略の3つの柱であり続けます。

ドイツ モバイル仮想ネットワーク事業者(MVNO)産業リーダー

Freenet AG (mobilcom-debitel / klarmobil)

Aldi Talk (Medion AG)

Congstar GmbH

Lycamobile Germany GmbH

Lebara Mobile Germany Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Lidl ConnectがEUR 9.99からのオンデマンド無制限料金を展開し、プリペイドの価格競争を激化させました。

- 2025年6月:Vodafone GermanyがEUR 4,500万のGDPR制裁を受け、コンプライアンスリスクの高まりを浮き彫りにしました。

- 2025年4月:1NCEがDeutsche TelekomとSoftBankが主導するUSD 6,000万の投資ラウンドを確保し、IoT MVNOのフットプリントを拡大しました。

- 2025年1月:Tchibo MobilがEUR 9.99の35 GB Smart Lプロモーションを開始し、ディスカウントの勢いを維持しました。

ドイツ モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドストア |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー/ライト/ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドストア | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

2025年のドイツMVNO市場の規模はどのくらいですか?

USD 21億3,000万と評価されており、2030年までにUSD 29億6,000万に達すると予測されています。

2030年までのドイツMVNOプロバイダーの予測CAGRはどのくらいですか?

ドイツMVNO市場は2025年~2030年の間に6.85%のCAGRで成長すると予測されています。

ドイツMVNO加入者の中で最も急速に拡大しているセグメントはどれですか?

IoT専用SIMは17.75%のCAGRで成長し、コンシューマーおよびエンタープライズ回線を上回ると予測されています。

デジタル専用流通チャネルはどの程度普及していますか?

オンラインおよびアプリベースの販売はすでに収益の43%を生み出しており、14.70%のCAGR見通しを持っています。

EUローミング規制はドイツMVNOの価格設定にどのような影響を与えていますか?

卸売ローミング上限の低下はコスト優位性を維持し、予測CAGRに約1.2パーセントポイントを加算しています。

ドイツのMVNOにおける5G普及はどのように進んでいますか?

4Gが依然として70%のシェアを保持していますが、ホストが新しいAPIを公開するにつれて5G加入者数は26.72%のCAGRで増加しています。

最終更新日: