デンマーク地熱エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

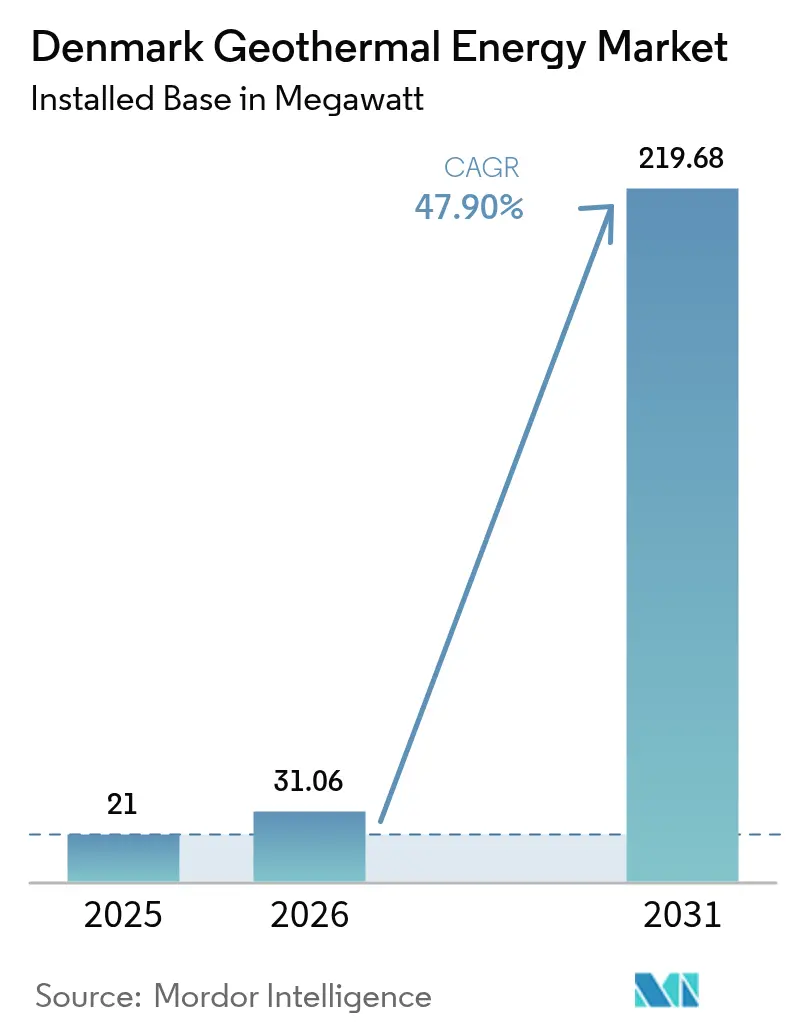

| 基準年の市場規模 (2025) | 21 メガワット |

| 市場取引高 (2026) | 31.06 メガワット |

| 市場取引高 (2031) | 219.68 メガワット |

| 成長率 (2026 - 2031) | 47.90% CAGR |

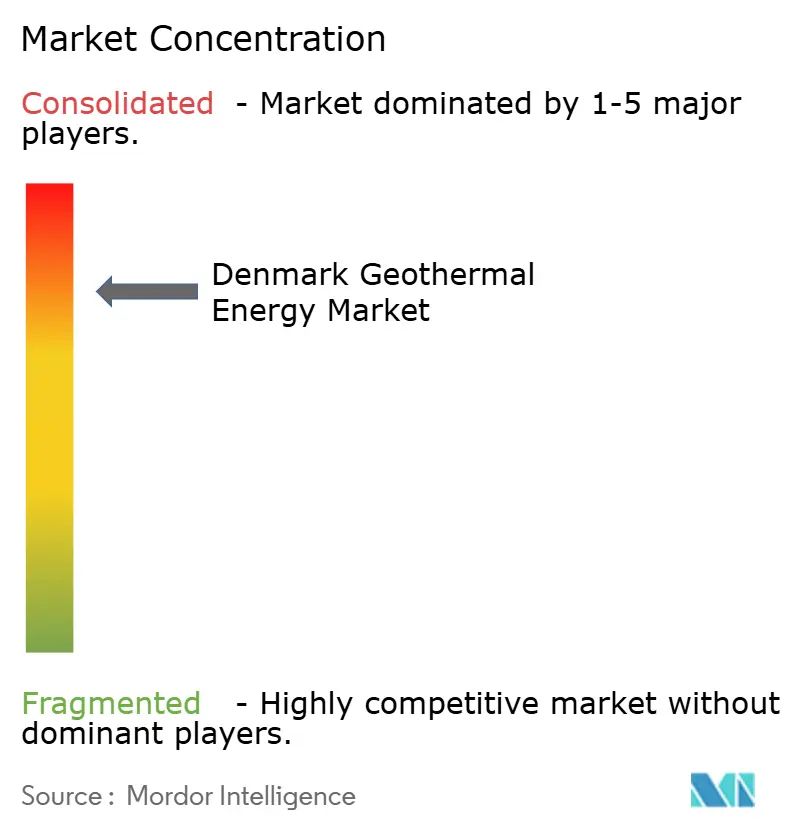

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク地熱エネルギー市場分析

2026年のデンマーク地熱エネルギー市場規模は31.06メガワットと推定され、2025年の21メガワットから成長し、2031年予測では219.68メガワットとなり、2026年~2031年にかけてCAGR47.90%で成長します。

2028年以降の新規天然ガスボイラーの段階的廃止および2030年までに地域暖房事業者が炭素中立を達成することを法的に義務付ける要件を含む最近の政策規制により、デンマーク地熱エネルギー市場は予測可能な成長軌道を得ています。熱供給法に基づく自治体の熱計画義務が潜在的な需要を銀行融資可能な売電契約に転換する一方、EU革新基金の補助金がバイナリーサイクルおよび高度地熱プロジェクトの初期探査リスクを軽減します。ジーランド島地下に豊富に存在する45~70℃の帯水層はデンマークの低温地域暖房グリッドと自然に適合しており、バイナリーサイクル開発者がコストの高い高度掘削技術や高温技術を回避できます。産業用ヒートポンプのコストが500ユーロ/kW未満に低下するにつれ、地熱・ヒートポンプハイブリッドプラントが追加的な価値の流れを生み出し、厳しい脱炭素化スケジュールに直面する事業者のライフサイクル熱コストを削減します。

主要レポートの要点

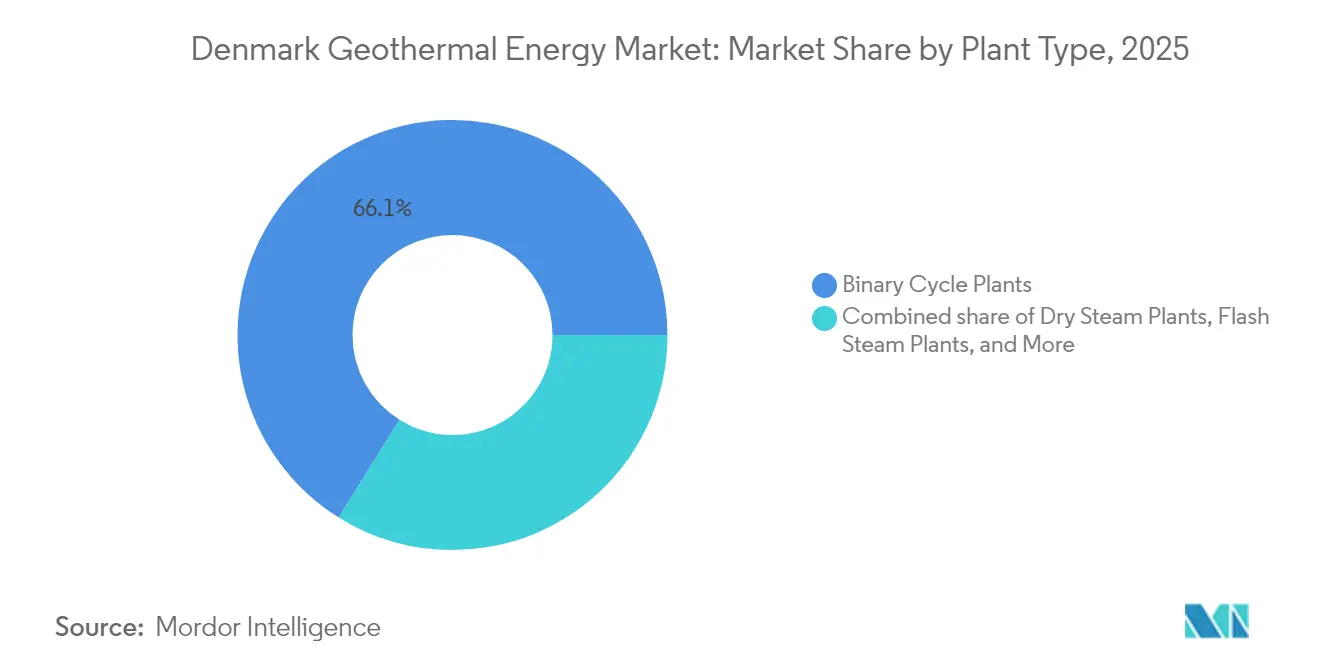

- プラントタイプ別では、バイナリーサイクルシステムが2025年のデンマーク地熱エネルギー市場シェアの66.12%を占め、高度地熱システム(EGS)が2031年にかけて50.62%の最速CAGRを記録しました。

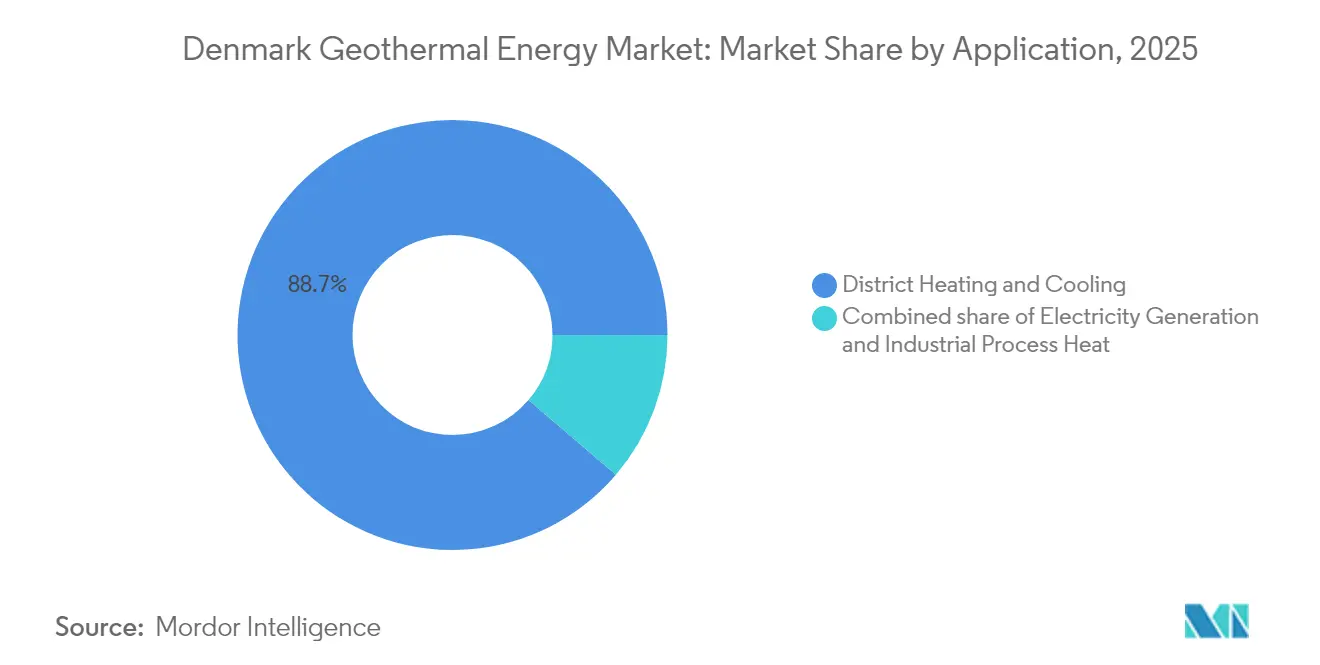

- 用途別では、地域暖房ネットワークが2025年のデンマーク地熱エネルギー市場規模の88.74%のシェアを占め、2026年~2031年にかけて48.28%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク地熱エネルギー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域暖房事業者の急速な脱炭素化目標 | 12.50% | ジーランド島および主要ユトランド自治体 | 中期(2~4年) |

| 2028年以降の新規天然ガスボイラーの段階的廃止 | 10.80% | 全国の都市圏 | 短期(2年以内) |

| ジーランド島地下に豊富な低温堆積盆地 | 8.20% | ジーランド島、フュン島、南ユトランド | 長期(4年以上) |

| 産業規模のヒートポンプコストの低下(500ユーロ/kW未満) | 7.10% | 全国 | 中期(2~4年) |

| 地熱クラスター向けEU革新基金補助金 | 5.40% | 全国 | 短期(2年以内) |

| データセンター廃熱売電契約 | 4.90% | コペンハーゲンおよびオーフス都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地域暖房事業者の急速な脱炭素化目標

400以上の自治体事業者が2030年までに化石燃料バックアップシステムを廃止する必要があり、地熱エネルギーは任意のリソースから運用上の必須資源へと変貌しています。義務的な熱計画の申告により複数年の需要スケジュールが明確になり、開発者は売電リスクを低減する20年間の熱購入契約でプロジェクトを引受けることが可能となります。HOFORなどの先行企業は高度な監視制御システムを導入し、低温地熱熱をバイオマスおよび廃棄物エネルギー原料と組み合わせ、CO₂規制の強化のもとで供給熱コストを削減しています。[1]Geological Survey of Denmark and Greenland, "Sedimentary Basin Resource Assessment," geus.dk.したがって規制スケジュールはフライホイール効果を生み出します。確認された需要が資金調達のリスクを軽減し、資金調達されたプロジェクトが技術的成功を証明し、その成功がさらなる需要の加速につながります。地熱エネルギーを早期に採用する事業者は安定した熱供給を確保し、限られた掘削リグおよびサービスクルーに対するその後のピーク需要割増料金を回避できます。

2028年以降の新規天然ガスボイラーの段階的廃止

デンマークのBR18建築基準法は地域暖房ゾーン内の新築における化石燃料ボイラーを禁止し、2028年の全国的な禁止措置は既存建築においてもガスを代替手段として排除します。[2]ダンフォス、「低温地域暖房制御ソリューション」、danfoss.comFjernvarmepuljenからの国家補助金は転換されたボイラー1台あたり最大20,000デンマーククローネを払い戻し、家庭をネットワーク接続へと誘導し、事業者に再生可能ベースロード容量の確保を促しています。バイナリーサイクルプラントは地震調査から試運転まで3~5年を要するため、2028年のマイルストーンは開発者のタイムラインと完全に一致しており、自治体の入札スケジュールにすでに反映されています。供給スタックからガスを排除することで、低コスト電力に依存するヒートポンプの設備利用率要件も高まり、安定した地熱出力の負荷率経済性が改善されます。したがってボイラー禁止措置は低資本コストの化石燃料競合を排除し、将来のネットワーク拡張計画に地熱エネルギーを組み込みます。

ジーランド島地下に豊富な低温堆積盆地

ガッスム層などの連続した堆積層が深度1,000~2,500メートルで45~70℃の流体を供給し、地域暖房の流量温度70~90℃に直接適合します。[3]デンマーク気候省「BR18建築規制」byggetilsynet.dk予測可能な地層は探査期間を短縮し掘削成功率を向上させ、結晶性岩盤を対象とした場合と比べて典型的な空振り偶発費用予算の3分の1を削減します。最近の三次元地震調査では、熱異常がユトランド北西部まで広がっており、経済的に掘削可能な範囲がコペンハーゲン以外にも拡大しています。この資源適合性により、バイナリーサイクル開発者は高温向けに設計されたコストの高い有機ランキンサイクルを回避し、標準化されたプラントモジュールを導入できるため、MW当たりの設置コストが低下します。クローズドループ注入による帯水層の涵養管理により、貯留層持続可能性モデルは2050年までに数百MWの回収可能な熱量を示しており、デンマーク地熱エネルギー市場の長期的な供給安定性を確保します。

産業規模のヒートポンプコストの低下

5~50 MWのヒートポンプスキッドのOEM価格は500ユーロ/kW未満に低下し、地熱流体回路とヒートポンプ蒸発器を組み合わせたハイブリッドプラントの初期投資コストを大幅に削減しています。MAN Energy Solutionsのエスビャウにおける70 MW CO₂ベース海水ポンプは、CO₂価格を含めるとバイオマスよりも低いライフサイクルコストで25,000世帯に電力を供給しています。地熱と統合した場合、ヒートポンプは50℃の塩水を80~90℃の供給温度まで引き上げ、成績係数3.5以上を達成し、供給熱における電力投入分を削減します。デンマークのメーカーは現在、変電所熱交換器とスマートグリッドコントローラーをバンドルし、電力価格シグナルに連動して地熱流量を調整しています。したがってハードウェアコストの低下は地熱プロジェクトの経済的実現可能性を広げ、特にこれまで経済的な閾値を下回っていた中程度の資源温度を持つ自治体において有効です。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジーランド島以外での地下温度勾配の不確実性 | -6.30% | ユトランドおよびフュン島 | 長期(4年以上) |

| 余剰風力電力から熱への転換との競合 | -5.70% | 全国 | 中期(2~4年) |

| 150 MWを超えるプロジェクトの最終投資決定を遅らせる自治体のバランスシート上限 | -4.20% | 中規模自治体 | 短期(2年以内) |

| 2021年ヴィボー事故後の誘発地震に関する市民認識 | -2.90% | ヴィボー、ジーランド島への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ジーランド島以外での地下温度勾配の不確実性

ユトランドでの探査坑は短い水平距離内で20℃/kmから15℃/km未満まで変動する勾配を示しており、開発者は全面的な田区開発を確定する前に地震探査、コアリング、ステップアウト掘削に対して最大50%多くの予算を計上することを余儀なくされています。熱料金が消費者保護規則により上限設定されている自治体では特に、融資機関がこの地質的不確実性をより高い金利スプレッドに反映させます。多様な収益基盤を持たない小規模事業者は、数百万の探査埋没コストを無駄にしかねない空振りリスクを警戒しており、実現可能な売電先のプールが縮小しています。EGSパイロットは資源基盤を拡大する見込みはありますが、学習曲線と独自の許可プロセスにより商業的な展開にはまだ数年を要します。探査データ密度が改善されるまで、デンマーク地熱エネルギー市場はジーランド島の実証済み帯水層周辺に集中し続けるでしょう。

余剰風力電力から熱への転換との競合

デンマークは2024年に記録的な風力発電量を達成し、嵐のピーク時に卸電力価格がゼロ近辺まで低下し、電気温水器が地域ネットワークにとって最も安価な短期熱源となりました。[4]Energinet, "Hourly Electricity Price Data 2024", energinet.dk.西海岸地域の事業者は、ボイラーを迂回し抵抗加熱素子で直接水を加熱することでマイナス価格の時間帯を活用しています。これにより、風の強い時間帯における地熱のベースロード価値提案が損なわれ、市場価格連動型の熱契約におけるキャッシュフローが侵食されます。しかし低風時には同じネットワークが高い限界電力価格に直面し、地熱容量を保有しない事業者は割増料金を支払うことになります。その結果生じる裁定取引が、市場構造が時間帯を問わない再生可能熱を評価するまでは、容量支払いや補助サービス収益を組み込まない契約では地熱の資金調達を圧迫します。したがって風力から熱への転換オプションは、高い陸上風力建設率を持つ地域における地熱の普及率に上限を設けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラントタイプ別:バイナリーサイクルが低エンタルピー優位性を獲得

バイナリーサイクル設備は2025年の設置容量の66.12%を占め、デンマーク地熱エネルギー市場規模におけるシェアは110 MWの追加バイナリープロジェクトが完成するにつれ2031年を通じて70%以上を維持すると予測されます。このセグメントの47.35%のCAGRは地下温度の適合性と、フラッシュ蒸気設計に伴う地震リスクを生じさせずに有機ランキンサイクルタービンを追加できる能力の両方を反映しています。2025年10月に稼働したInnargiのスケイビーフェーズは、アンモニアヒートポンプにより55℃の塩水を85℃まで引き上げ、システム効率75~80%を達成しています。

高度地熱システムはまだパイロット段階にあり、オールボーの2 MW「Heat4Ever」同軸坑口が主導しています。デンマークには150℃以上の貯留層がないため、フラッシュ蒸気および乾燥蒸気技術は存在しません。2027年までにヒートポンプコストが300~400ユーロ/kWに向けてさらに低下すれば、バイナリー建設に有利なコスト格差がさらに拡大し、コペンハーゲンの26 MWバンター砂岩プロジェクトが性能マイルストーンを達成すれば、このセグメントは2031年までに198.6 MWに近づく見込みです。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:地域暖房が需要プロファイルを支配

地域暖房は2025年の出力の88.74%を占め、自治体が2035年の化石燃料禁止を目指す中で引き続き最大シェアを維持します。この用途はデンマーク地熱エネルギー市場において最高のシェアと48.28%のCAGR予測を誇り、全国65%の地域暖房普及率およびコペンハーゲンにおける98%の世帯カバー率に支えられています。8,000時間以上の満負荷運転時間を持つベースロード能力により、地熱熱は既存ネットワークにおける石炭・ガスの自然な後継者となっています。

発電は50~65℃の流体ではタービン効率が一桁台にとどまるため依然として限定的です。産業用プロセス熱は新興ニッチ分野であり、デンマーク北部の物流ハブが成績係数4以上のヒートポンプを用いた地下水で実証しています。産業全体への普及は製造ゾーンへのネットワーク延伸に依存しており、2024年熱計画法により奨励されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

ジーランド島は設置容量の約3分の2および近い将来の掘削コミットメントのほぼすべてを集中させており、これはコペンハーゲンの130万人居住者の地域暖房需要ハブに重なる十分に地図化された帯水層によるものです。InnargiのリングビープラントとVestforbrændingの計画中のクラスターは、資源・人口・ネットワークが半径30km以内に集中している場合に達成可能なスケールの経済性を示しています。高い負荷率が料金曲線を平坦化するため、探査償却を考慮してもユーザーの料金が低下でき、資本回収が加速されます。

ユトランドはオーフス、オールボー、ヴィボーの自治体事業者がバイオマス混焼クレジットを使い果たし、EUカーボン価格の上昇に直面する中で、最急成長曲線を示す見込みです。Green ThermaのオールボーパイロットはDKK 8,400万のEUDP支援を活用してステップアウト坑のリスクを軽減しており、オーフス市の事業者Kredsløbはすでに2030年までに市の暖房の20%を賄える可能性のある7か所の掘削をInnargiに発注しています。地質的な不均質性はコストを増加させますが、デンマークエネルギー庁の地熱探査窓口による補助金が地震費用の最大39%を相殺し、ジーランド島との資本コスト格差を縮小しています。

ボーンホルムやロランのような島嶼システムは、タンカーで供給される燃料油への依存を減らし、風力の凪に晒されるグリッドを安定させるために地熱エネルギーに注目しています。気候合意は独立型エネルギー島に追加資金を充当しており、バッテリーバックアップのマイクログリッドと統合した5~10 MWのバイナリープラントの事前実現可能性調査を可能にしています。絶対的なメガワット数は小さいものの、島嶼プロジェクトはプレミアム熱料金を解放し、他の北欧諸島向けに輸出可能なモジュール式技術を実証します。総じて、これらの地理的ダイナミクスはジーランド島を初期段階のスケールの基盤として位置づけながら、ユトランドと島嶼を今後10年半ばに成熟する多様化のてこ入れとして描いています。

競争環境

デンマーク地熱エネルギー市場における競争力は、バイナリーサイクルシステムが商業的に標準化されているため、中核技術よりも土地のポジション、自治体との連携、資金調達の機動力にかかっています。Innargi A/Sは大コペンハーゲンおよびオーフスで合計150 MWの建設中または高度計画段階のプロジェクトで容量パイプラインをリードしており、2030年までに国内容量の30~40%に転換し得るファーストムーバーの優位性を持っています。その資金調達モデルはATPからの年金資本、EIBが支援するグリーンローン、20年間固定価格売電契約を組み合わせ、自治体資金調達の競合他社と比べて加重平均資本コストを低下させています。

Green Thermaは掘削、ヒートポンプ、データセンター廃熱ループをバンドルする技術に中立な統合事業者として自社を位置づけています。同社は1,000DKKを超えるオンバランスシート借入を制限する自治体のバランスシート上限を活用し、事業者の露出リスクを低減するオフバランスシートのプロジェクト会社を提供しています。DanfossやMAN Energy Solutionsのような設備ベンダーはターンキーEPC契約および長期サービス契約を通じて価値を獲得しており、Danfossは地熱流量と電力供給を最適化する制御ソフトウェアのアップグレードも収益化しています。

ジーランド島の主要地区に掘削ライセンスを保有する開発者はごくわずかであるため競争激度は中程度にとどまりますが、デンマーク地質調査所が新しい三次元地震データセットを公開するにつれ参入障壁は低下しています。外国の参入者は透明な許可取得プロセスと予測可能な熱に対するフィードインタリフに惹かれ、ジョイントベンチャーに注目しています。容量が拡大するにつれ、サプライチェーンのボトルネックは掘削リグから高容量坑底ポンプに移行しており、設備サプライヤーによる垂直統合の動きを促しています。全体として、自治体、年金基金、技術ベンダー間の連携がパートナーシップ主導の競争環境を支えています。

デンマーク地熱エネルギー産業リーダー

Innargi A/S

Danfoss A/S

Ramboll Group A/S

Welltec A/S

NIRAS A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Innargi A/SとH. Anger's Söhneがデンマークおよびドイツで約20本の深部地熱井の掘削サービスに関する3年間のフレームワーク契約を締結しました。作業にはHerrenknecht Verticalと共同開発された静粛な都市型リグ「City Rig 500」が使用されます。

- 2025年3月:Hillerød ForsyningとInnargiがヒレロズでの地熱地域暖房の探査に関する合意に署名し、天然ガスの段階的廃止、バイオマス使用量の削減、ネットワークの成長に伴うグリーンで手頃な暖房の提供を目指しています。

- 2024年11月:Vestforbrændingとインnargiが地域暖房向けの地熱エネルギー開発に合意し、39,000世帯が石油・ガスから転換するデンマーク最大の地域暖房プロジェクトとなりました。この取り組みはまた、大コペンハーゲン地域への地熱暖房の初導入となります。

- 2024年10月:北ユトランドを拠点とする再生可能エネルギー専門企業Aalborg CSPがInnargiと提携し、デンマーク・オーフスの大規模地熱プロジェクト向けに18 MW統合ヒートポンプステーションを納入しました。このステーションには地下の地熱水からエネルギーを抽出しKredsløbのオーフス北部地域暖房ネットワークに供給する10 MW電気ヒートポンプが装備されています。

デンマーク地熱エネルギー市場レポートの調査範囲

地熱エネルギーでは、熱が地球の核の深部で生成されます。地熱エネルギーは無公害で再生可能な資源であり、熱源および電力として利用できます。地熱エネルギー市場の規模と予測は設置容量(MW)に基づいて算出されています。デンマーク地熱エネルギー市場レポートには以下が含まれます:

| 乾燥蒸気プラント |

| フラッシュ蒸気プラント |

| バイナリーサイクルプラント |

| コンバインドサイクル/ハイブリッドプラント |

| 高度地熱システム(EGS) |

| 発電 |

| 地域冷暖房 |

| 産業用プロセス熱 |

| プラントタイプ別 | 乾燥蒸気プラント |

| フラッシュ蒸気プラント | |

| バイナリーサイクルプラント | |

| コンバインドサイクル/ハイブリッドプラント | |

| 高度地熱システム(EGS) | |

| 用途別 | 発電 |

| 地域冷暖房 | |

| 産業用プロセス熱 |

レポートで回答される主要な質問

2026年のデンマーク地熱エネルギー市場の規模は?

設置容量は31.06 MWであり、2031年までに219.68 MWに達すると予測されています。

デンマークで最も急速に成長しているプラントタイプは?

高度地熱システム(EGS)が2031年にかけて予測CAGR50.62%で拡大しています。

デンマークの地熱出力のうち地域暖房に供給される割合は?

2025年は約88.74%であり、化石燃料が地域ネットワークから撤退するにつれ持続的な成長が見込まれます。

デンマークの地熱資源における発電用途が限定的な理由は?

50~65℃の貯留層温度がタービン効率を制限しており、直接熱利用の方が経済的です。

主要プロジェクト開発者は?

Innargi A/SとHoofdstadens Geotermi P/Sが合わせてプロジェクトパイプラインの約4分の3を支配しています。

余剰風力は地熱の経済性にどのような影響を与えるか?

低価格の風力電力は風の強い時間帯に電気温水器を有利にし、地熱の稼働率を約70~80%に抑制します。

最終更新日: