デンマーク風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

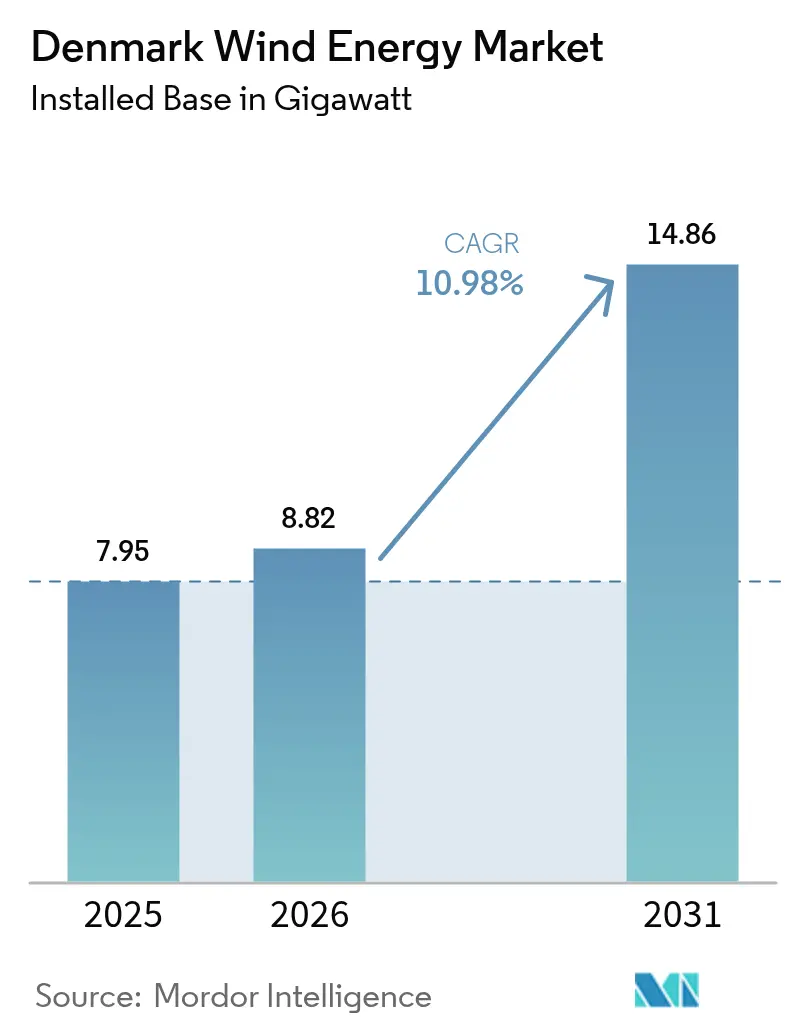

| 基準年の市場規模 (2025) | 7.95 ギガワット |

| 市場取引高 (2026) | 8.82 ギガワット |

| 市場取引高 (2031) | 14.86 ギガワット |

| 成長率 (2026 - 2031) | 10.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク風力エネルギー市場分析

設備ベースで見たデンマーク風力エネルギー市場規模は、2025年の7.95ギガワットから2026年に8.82ギガワットへと成長し、2026年から2031年にかけてCAGR 10.98%で2031年までに14.86ギガワットに達すると予測されています。

120億ワット(12GW)の洋上風力入札パイプライン、新たなCO₂税、そして欧州連合における最低水準の均等化エネルギーコスト(LCOE)を含む支援的な政策の組み合わせが、同セクターの勢いを下支えしています。成熟した陸上発電設備は現在、より大型の機械への更新(リパワリング)が進められており、北海およびバルト海のエネルギーアイランドハブが輸出ルートを開拓し、長期キャッシュフローのリスクを低減しています。データセンター事業者および重工業からの法人電力購入契約(PPA)の需要が高まり、デンマークの広範な風力タービン原設備メーカー(OEM)および部品サプライチェーンが納入コストの競争力を維持しています。しかしながら、系統混雑、許認可の遅延、洋上設置船の不足が近期の建設スケジュールに重くのしかかっています。

主要レポートの要点

- 立地別では、陸上風力が2025年に64.50%の収益シェアでトップとなっており、同シェアは2031年にかけてCAGR 11.28%で拡大する見込みです。

- タービン容量別では、3MW以下のタービンが2025年のデンマーク風力エネルギー市場シェアの47.95%を占め、6MW超のタービンは2031年にかけてCAGR 17.95%で成長すると予測されています。

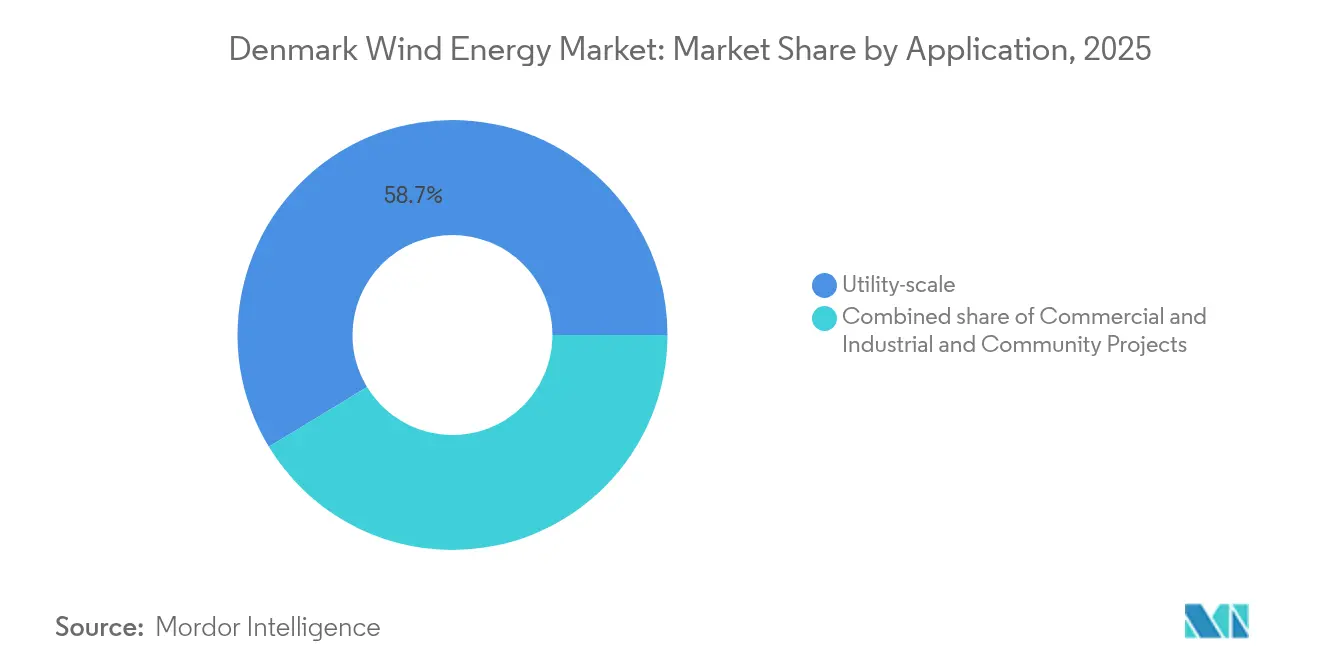

- 用途別では、大規模電力が2025年のデンマーク風力エネルギー市場規模の58.70%を占め、産業・商業ユーザーはCAGR 17.24%で2031年まで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク風力エネルギー市場のトレンドと見通し

促進要因影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2030年までの積極的な洋上風力入札 | +3.2% | 国内、北海およびバルト海ゾーン | 長期(4年以上) |

| 成熟したサプライベースによるEU内最低水準のLCOE | +2.1% | 国内、北欧貿易ネットワーク | 中期(2~4年) |

| データセンターおよび産業からの法人PPAの急増 | +2.5% | コペンハーゲン広域圏、ユトランド | 中期(2~4年) |

| EUおよびデンマークのCO₂価格設定インセンティブ | +1.8% | 全国 | 長期(4年以上) |

| エネルギーアイランドハイブリッドハブ | +1.4% | ボーンホルム島、北海 | 長期(4年以上) |

| 2005年以前のタービンの陸上リパワリング | +1.3% | ユトランド、沿岸地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2030年までの積極的な洋上風力入札

デンマークは2024年12月に60億ワット(6GW)の入札を中止した後、2025年5月に国家補助金を組み合わせた規模を縮小した30億ワット(3GW)の入札を再開し、建設計画の軌道を修正しました。この政策転換は、件数よりも資金調達可能なプロジェクトを優先するものであり、開発者により大きな実行リスクをもたらします。2024年10月に承認されたRWEの11億ワット(1.1GW)トール海上風力発電所は、Siemens Gamesa SG 14-236 DDタービン72基を2025年から2027年にかけて設置する予定で、この現実的なアプローチを体現しています。ボーンホルム島および北海におけるエネルギーアイランド構想は、洋上風力、蓄電池、ならびにドイツ・オランダ・英国向けHVDC輸出ラインを組み合わせることで、ハイブリッドの付加価値をもたらします。2024年12月の240MWの許可付与は、小規模な段階的開発が大規模入札と並行して進むことを示し、野心的なメガワット目標よりも確実な供給を重視していることを示しています。

成熟したOEMおよびサプライベースによるEU内最低水準のLCOE

国内タービン製造における30年の実績により、デンマークのLCOEはヨーロッパ最低水準に維持されています。Vestasは2024年3月にチューボーンにおいてV236-15MWプロトタイプを組み立て・設置し、物流コストを最小化する短距離輸送ルートと専用港の優位性を活かしました。[1]デンマークエネルギー庁、「技術カタログ2030」、ens.dk Siemens Gamessaのデンマーク国内のナセル工場も同様の近接優位性を享受しており、エスビャウ港はトールプロジェクト向けの洋上部品の事前組み立てを効率化しています。その結果、より長いサプライチェーンで機器を輸入している市場と比較して10~15%のコスト優位性が生まれています。オランダやスコットランドの競合ハブがそのギャップを縮めつつありますが、デンマークは欧州での広範な展開に先立つ15MW超プラットフォームのテストベッドとして引き続き優位な地位を占めています。

データセンターおよび産業からの法人PPA需要の急増

データセンターの電力需要は2026年までに年間6TWhに達すると予測されており、これは国内需要の5分の1に相当し、長期PPAの急増を促しています。マイクロソフトとEuropean Energyとの契約、2024年9月に締結されたSTARK Groupの年間132GWhのPPA、そしてAmazon、ダンフォス、TSMCにサービスを提供するØrstedのポートフォリオは、企業が新規設備を支えている実態を示しています。Eurowind EnergyはGreenLab Skiveに85MWのハイブリッドパークを整備し、10年間の売電契約を締結し、風力・太陽光・蓄電池を組み合わせてより安定した負荷プロファイルを実現しました。[2]Eurowind Energy, "Annual Report 2024," eurowind.dk 固定価格契約は、開発者が電力価格の変動リスクを軽減し、最終投資決定を加速させ、入札連動型補助金から収益を多角化するのに役立っています。

EUおよびデンマークの脱炭素化インセンティブ・CO₂課税

デンマークの段階的に引き上げられるCO₂課税は、2030年までにDKK750/トンに達する予定であり、化石燃料発電に対する再生可能エネルギーの競争力を高めます。[3]デンマーク気候・エネルギー・公益事業省、「エネルギー・気候見通し2025」、klimaministeriet.dk この課税は、EU「フィット・フォー55」目標および炭素国境調整メカニズム(CBAM)と連携し、未処理の火力発電の経済性を圧迫します。国際エネルギー機関(IEA)によると、変動性再生可能エネルギーは2024年にデンマークの電力の70%を供給し、2023年の63%から増加しました。より高い課税は風力発電に有利に働く一方で、電力価格が低く風力発電量が多い時間帯には卸売利益率を圧迫し、開発者を蓄電設備との共設置や法人契約による価格安定に向かわせています。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統のボトルネックと変電所の容量制限 | -1.5% | ユトランド、西海岸 | 中期(2~4年) |

| 長期にわたる許認可取得と地域の反対 | -0.9% | 農村自治体 | 短期(2年以内) |

| 洋上設置船の不足 | -1.2% | 国内洋上ゾーン | 中期(2~4年) |

| 高い変動性再生可能エネルギー(VRE)比率による電力価格の侵食 | -1.1% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統のボトルネックと変電所容量の制限

Energinetは2030年までの基幹系統強化に230億DKK(デンマーク・クローネ)を充当しましたが、ユトランドの変電所容量は依然として新規接続に追いついておらず、開発者はプロジェクトの資本支出を10~15%押し上げる強化工事の費用を共同負担せざるを得ない状況です。[4]Energinet, "Grid Development Plan 2030," energinet.dk 高い変動性再生可能エネルギー(VRE)の浸透率は、かつて集中型化石燃料発電所が担っていた電圧制御と無効電力の供給に負荷をかけ、局所的な出力抑制を招いています。洋上設備は専用の高圧変電所を通じて接続されますが、陸上の接続待ち時間は現在18ヶ月を超えており、一部の開発者は、より小さな追加的系統容量で済む更新(リパワリング)やハイブリッド案件へ移行しています。

新規陸上サイトに対する長期にわたる許認可取得と地域の反対

国の炭素削減目標があるにもかかわらず、自治体の承認、野鳥影響調査、騒音評価が陸上プロジェクトのライフサイクルを5年以上に長引かせています。[5]デンマーク・エネルギー庁、「洋上風力許可ポータル」、ens.dk 立地に関する地域拒否権は地理的な開発の偏りをもたらし、西ユトランドの自治体はジーランドやフュン島よりも迅速にプロジェクトを承認しますが、後者では景観への影響への懸念が主な問題です。開発者は社会的ライセンスを確保するために収益分配や地域所有を提案することが増えていますが、こうした仕組みは収益を希薄化させ、契約上の複雑さを増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上の優位性と洋上の規模拡大

2025年、陸上風力はデンマーク風力エネルギー市場の64.50%に貢献しており、既存の系統接続を活用した既設設備のリパワリングにより支えられています。このセグメントの2031年までのCAGR 11.28%は、VestasおよびSiemens Gamessaが提供するモジュール式アップグレードキットによって裏付けられており、停止時間を短縮しメガワット当たりの資本支出を低減します。計画上のハードルは残るものの、コミュニティ共同所有スキームが風況の良好な自治体での地元の合意形成を促進しています。洋上風力は、ベースが小さいにもかかわらず、12GWのパイプライン入札から恩恵を受けています。RWEのトールプロジェクトが短中期の容量を担い、エネルギーアイランドハブは複数国への売電の柔軟性をもたらし、国内需要を超えてデンマーク風力エネルギー市場規模を拡大する可能性があります。設置船の不足と補助金の見直しは、最終投資決定に影響する重要な変数です。

洋上プロジェクトの資本集約性は大規模な資本を必要とし、グローバルな電力会社やインフラファンドを引き付けます。一方、中小規模の開発者は資本障壁の低い陸上およびコミュニティスケールの案件に集まります。系統強化スケジュールが固まるにつれ、デンマーク風力エネルギー市場では2030年以降に洋上のシェアが40%を超える可能性があり、これは入札の実行と設置船の稼働に左右されます。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

タービン容量別:既設設備のアップグレードと洋上大型機

3MW以下のユニットは、1990年代から2000年代にかけての先行導入により、2025年もデンマークの風力エネルギー市場シェアの47.95%を占めています。陸上サイトが4~6MWプラットフォームを採用することで設備利用率を向上させ、維持管理コストを削減する中、リパワリングによりこの優位性は徐々に低下する見込みです。6MW超のタービンは、トールプロジェクトやVestasの15MW V236チューボーン設置などの洋上大規模プロジェクトに牽引され、CAGR 17.95%と最も高い成長率を示しています。より大きなローターはデンマークの海域で60%超の設備利用率を実現し、基礎の数と設置日数を削減しますが、より大きなクレーン能力を必要とします。

OEMのロードマップが2030年以降の展開向けに18~20MWの機器へとシフトするにつれ、基礎設計とグリッドコードへの適合が引き続きボトルネックとなります。デンマークの研究開発機関、特にDTU(デンマーク工科大学)は、将来のスケール効率を捉えるべく22MW参照タービンのモデル化を既に進めています。長期的には、デンマーク風力エネルギー市場規模は洋上の超大型クラスにますます集中する一方、輸送物流の制約から陸上は6MW前後が上限となるでしょう。

用途別:PPA主導の商業・産業セグメントの拡大

2025年に大規模電力資産が容量の58.70%を占めたのは、歴史的に国家入札への依存が高かったことを反映しています。しかし商業・産業セグメントはCAGR 17.24%とより速いペースで成長しており、これはデータセンター開発者や製造業者がスコープ2の開示規制のもとで固定価格によるヘッジを求めているためです。マイクロソフト、STARK Group、Amazonとのポリシー体制は需要の広がりを示しています。風力・太陽光・蓄電池を組み合わせたハイブリッドパークは、単なる電力量だけでなく負荷マッチングのニーズに対応し、資産所有者の収益源を多様化しています。コミュニティプロジェクトは、資金調達の深さの限界と、より良い機器価格を確保できる大規模事業者との競争から、依然としてニッチな存在にとどまっています。

上昇するCO₂価格、変動するスポットレート、および企業のネット・ゼロ目標が、2031年までにデンマーク風力エネルギー市場において商業・産業(C&I)セグメントが25~30%に達するポジションに押し上げています。系統調整市場が成熟すれば、ハイブリッド資産がアンシラリーサービス収入を追加的に獲得でき、デンマーク風力エネルギー産業にさらなる上昇余地をもたらす可能性があります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地理的分析

デンマークの西ユトランド海岸線は、優れた風況資源とエスビャウ港の物流への直接アクセスから、陸上設備が最も密集しています。北海とバルト海の洋上ゾーンは水深15~40mの浅海に恵まれており、コスト効率の高いモノパイル基礎の設置が可能です。バイキングリンク海底ケーブルにより西から東への電力フローが実現し、国内需要が飽和した際には英国への余剰電力輸出が可能です。ボーンホルム島の計画されたエネルギーアイランドは越境ハブとして機能し、ポーランドおよびドイツの系統への電力供給と、北ドイツの産業クラスター向けのグリーン水素生産を担います。この構成により、デンマーク風力エネルギー市場規模は同国の年間電力需要35TWhをはるかに超えて拡大します。

地域ごとの許認可の違いが建設ペースに影響します。西ユトランドの自治体は、長年の慣れ親しみと地元経済への恩恵からプロジェクトをより迅速に承認しますが、ジーランドやフュン島では観光や景観への影響に関連する反対意見が強まっています。洋上プロジェクトは一元化された海底リース制度のもとでこうした問題の一部を回避できますが、特に北海エネルギーアイランド周辺では漁業ルートや船舶航路との調整が必要です。2030年までにドイツやオランダが同様の再生可能エネルギー普及率に達した場合、輸出マージンが縮小し、水素電解槽や産業電化などの国内需要の受け皿の必要性が高まります。

Energinetの送電ロードマップは400kV強化と230億DKKの変電所増強を優先していますが、建設の進捗は容量増加に遅れをとっています。西ユトランドでは既に出力抑制が発生しており、局所的な過剰供給を示しています。そのため開発者は、既存の高圧ノード近傍や、オフピーク発電を吸収できる蓄電設備を備えたハイブリッドパーク内に新規容量を集中させています。長期的には、デンマーク風力エネルギー産業は、ヨーロッパ全域で天候要因による余剰が同時発生した際の出力の無駄を防ぐため、系統連系の拡大、蓄電、および産業用途への需要開拓を同時に進めることにかかっています。

競争環境

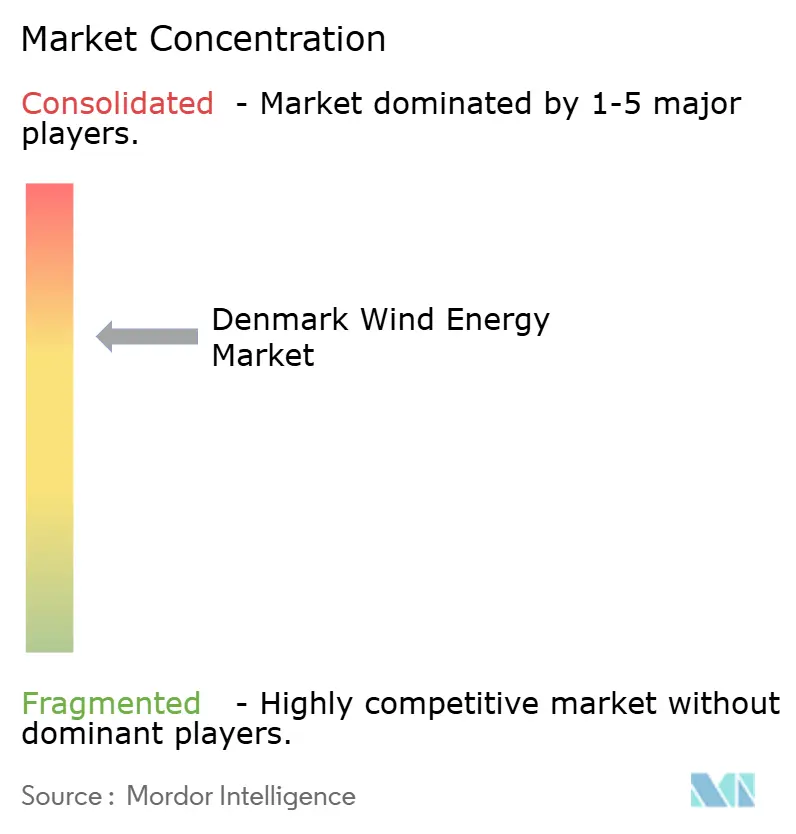

Ørsted、Vestas、Siemens Gamessaは、デンマークのサプライチェーン、開発パイプライン、技術ロードマップを形成する中核的な三者体制を構成しています。Ørstedの国内外の資産は多様化されたキャッシュフローの基盤を支えていますが、2024年末にブルックフィールドに英国洋上4案件の株式を売却したことは、金利上昇環境における資本配分の課題を浮き彫りにしています。Vestasはデンマーク国内の設備を15MWクラス機器の実証拠点として活用し、他地域への展開前に先行者学習曲線の優位性を獲得しています。Siemens Gamessaは合併後の再編を進めながらもトールのタービン契約を受注しており、持続的な洋上競争力を示しています。Copenhagen Infrastructure PartnersやEurowind Energyなど2番手のプレーヤーは、系統混雑ノードを回避し長期PPAを通じて市場リスクを最小化する分散型・ハイブリッドモデルを拡大しています。

サービスおよび技術のニッチは広がっています。RebladeのAIを活用したドローン点検、DecomBladesのリサイクル実証実験、そしてDTUのスピンオフが提供する高度な制御アルゴリズムは、グリーンフィールドの成長から資産最適化競争への移行を示しています。2005年以前の多数のユニットが廃役時期に近づく中、ブレードリサイクルプロジェクトは重要性を増しています。ソフトウェア中心のサービスへの市場参入障壁は低下している一方、資本集約的な製造は既存のOEMに集中したままです。全体として、デンマーク風力エネルギー市場は中程度の集中度を示しており、上位3社が設備および保守サービス収入の合計推定60~70%を占めています。

デンマーク風力エネルギー産業のリーダー企業

Orsted AS

Vattenfall AB

Vestas Wind Systems A/S

Copenhagen Infrastructure Partners

RWE Renewables

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:デンマークは合計3GWの新規洋上3プロジェクトに合意し、建設リスクを軽減するための国家支援による収入保証を追加しました。

- 2025年5月:Ørstedはゴーデ・ウィンド3からの営業利益の増加を報告しましたが、コスト上昇を理由にホーンシー4の開発を中止しました。

- 2025年4月:Vattenfallはノルドリヒト1・2の最終投資決定(FID)に達し、LyondellBasellと450GWhのPPAを締結しました。

- 2025年3月:Vestasはノルドリヒト1・2向けの15MWタービンについてギガワット規模の受注を受け、5年間の保守サービス契約を含みます。

デンマーク風力エネルギー市場レポートの範囲

デンマーク風力エネルギー市場レポートには以下が含まれます:

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3~6MW |

| 6MW超 |

| 大規模電力 |

| 商業・産業 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| 系統周辺設備(バランス・オブ・システム) |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3~6MW | |

| 6MW超 | |

| 用途別 | 大規模電力 |

| 商業・産業 | |

| コミュニティプロジェクト | |

| 部品別(定性的分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| 系統周辺設備(バランス・オブ・システム) |

レポートで回答される主要な質問

2026年のデンマーク風力エネルギー市場の規模はどのくらいですか?

2026年の設備容量は約8.82GWに達し、2031年には14.86GWへと成長する見込みです。

2031年までのデンマーク風力設備容量の予想CAGRはどのくらいですか?

市場は2026年から2031年の期間にCAGR 10.98%で成長すると予測されています。

デンマークはなぜ6GWの洋上入札を縮小したのですか?

政府は持続不可能な補助金需要を理由に挙げ、2025年に修正された財政支援を伴う3GW入札を再開しました。

最も成長が速いタービンサイズクラスはどれですか?

洋上プロジェクトに牽引される6MW超のタービンがCAGR 17.95%で拡大しています。

法人PPAは新規プロジェクトにどのような影響を与えていますか?

データセンターおよび産業の買い手が長期固定価格を確保することで、市場リスクが低減され、商業・産業セグメントのCAGR 17.24%を後押ししています。

新規陸上風力発電所を制限している課題は何ですか?

系統混雑、長期にわたる自治体の許認可、および地域の反対が事業期間を5年以上延長し、コストを押し上げています。

最終更新日: