アフターマーケットTPMS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

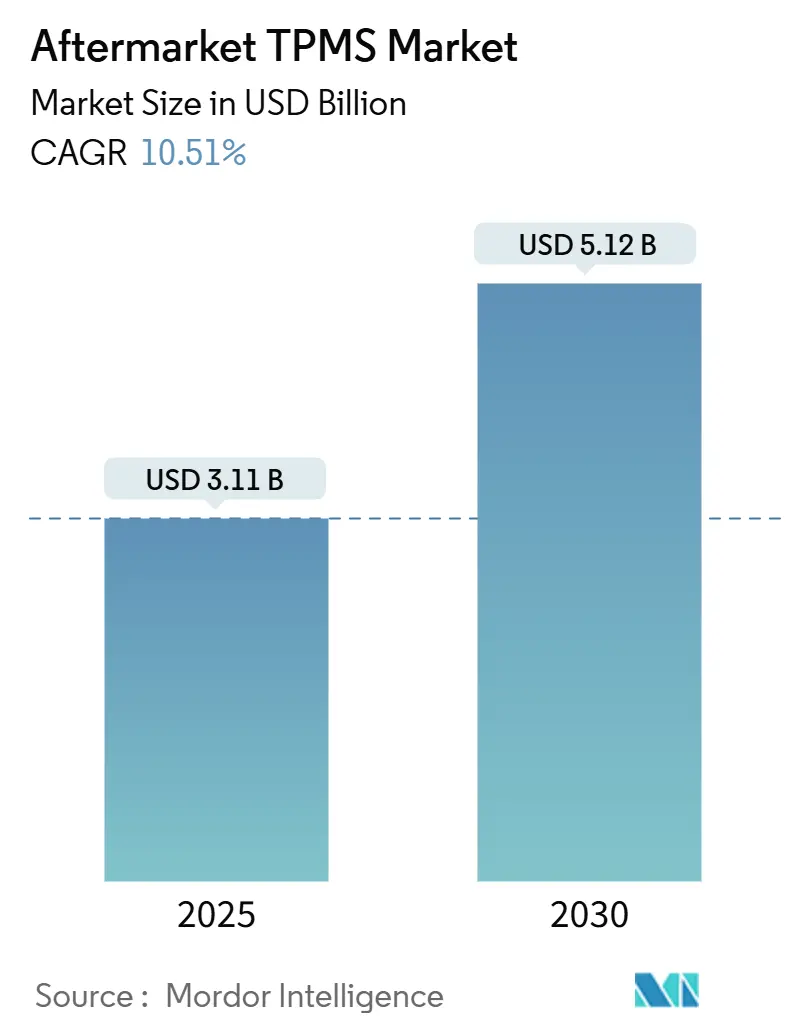

| 市場規模 (2025) | 3.11 十億米ドル |

| 市場規模 (2030) | 5.12 十億米ドル |

| 成長率 (2025 - 2030) | 10.51% CAGR |

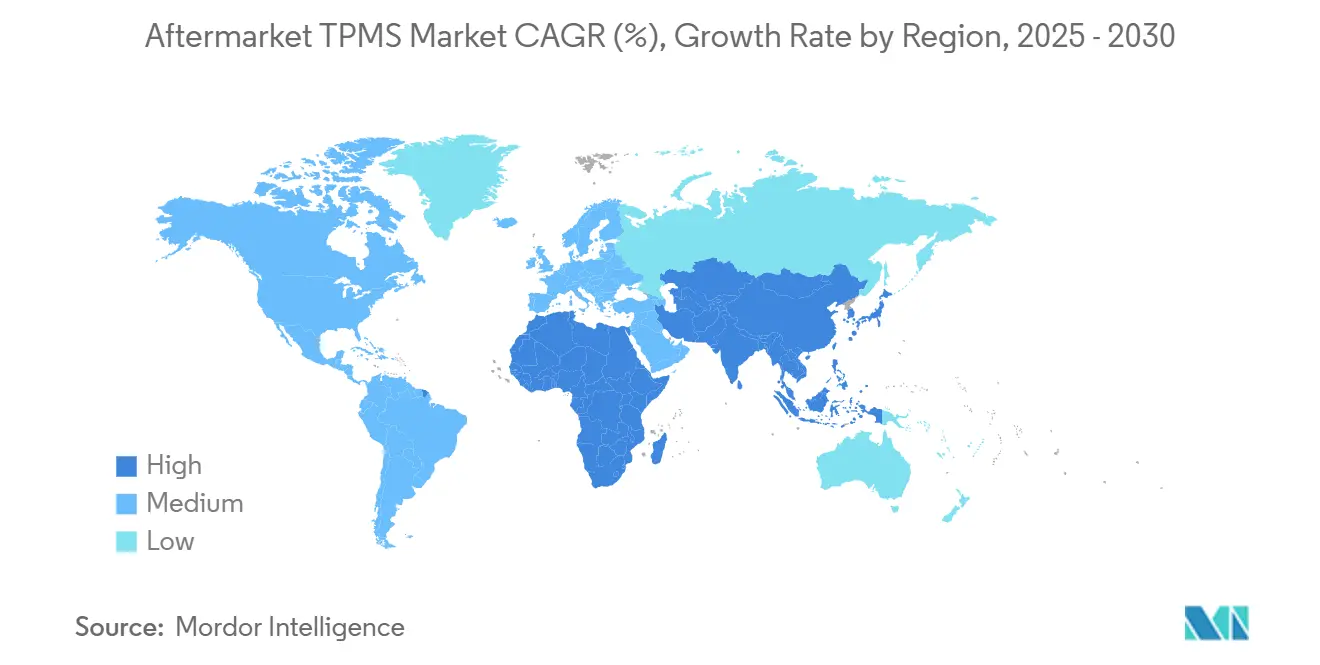

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアフターマーケットTPMS市場分析

アフターマーケットTPMS市場規模は2025年に31億1,000万米ドルに達し、2030年までに51億2,000万米ドルに拡大する見通しで、予測期間において健全な10.51%のCAGRを示します。成長の勢いは、規制執行の強化、世界の車両フリートの平均車齢上昇、そしてタイヤデータをより広範なコネクテッドビークルエコシステムに組み込む急速なデジタル化の収束から生まれています。2007年から2012年の規制波において搭載されたセンサーバッテリーが現在寿命を迎えており、中国およびインドにおける初回義務化と並行して予測可能な交換需要の急増を生み出しています。コスト重視の地域では、AutoChips-X-FABの協業に示されるように、地域化されたチップ生産が促進されている一方、北米および欧州では圧力・温度・トレッド分析を統合した高機能交換品が重視されています。全地域において、EコマースチャネルがアフターマーケットTPMS市場のより大きなシェアを獲得しており、DIY購入者がオンラインチュートリアルと当日配送を活用して取り付けの複雑さを克服しています。

主要レポートのポイント

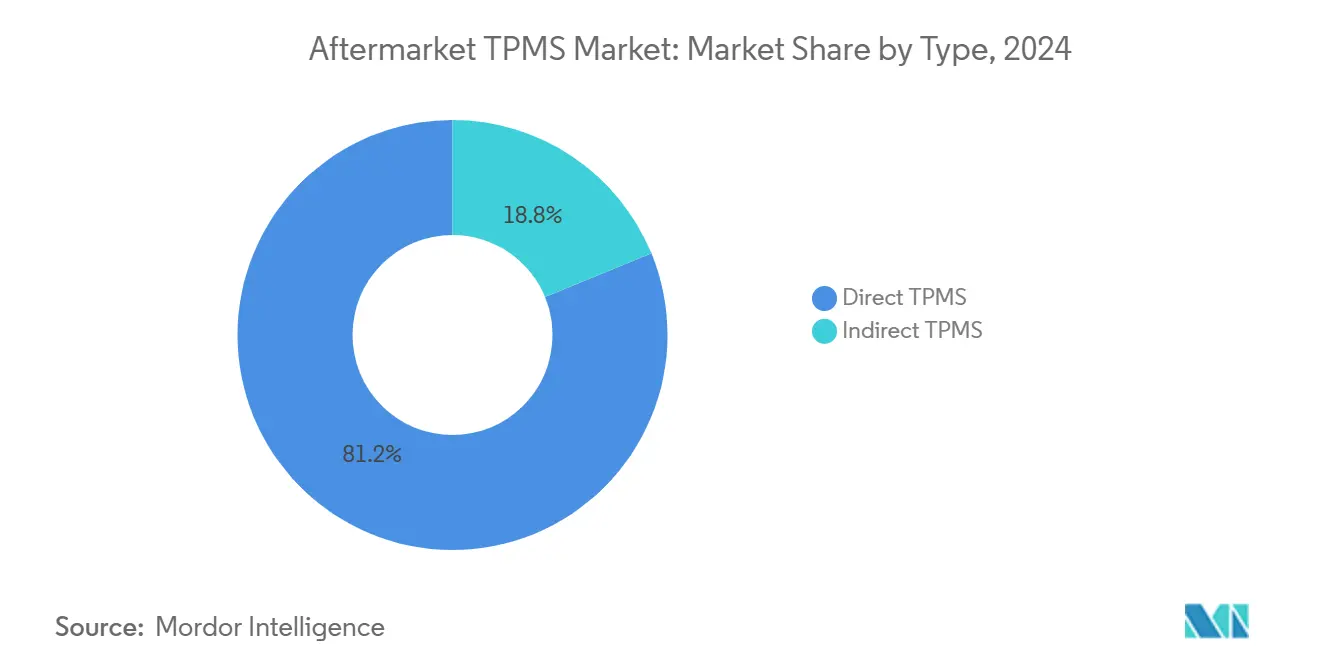

- 技術別では、ダイレクトTPMSが2024年のアフターマーケットTPMS市場シェアの81.24%を占め、2030年にかけて10.87%のCAGRで拡大する見込みです。

- 技術統合別では、スタンドアロンユニットが2024年のアフターマーケットTPMS市場規模の72.33%を占め、スマート/コネクテッドシステムは2025年から2030年にかけて14.04%のCAGRで拡大する見込みです。

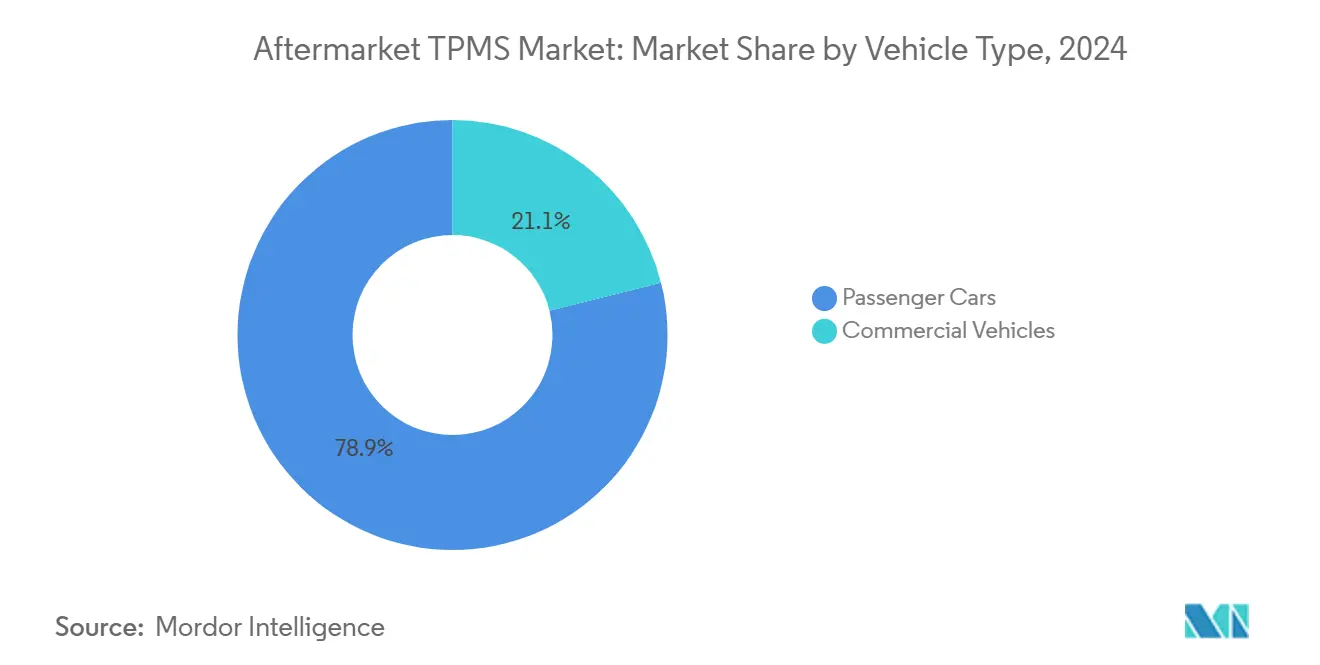

- 車両カテゴリー別では、乗用車が2024年のアフターマーケットTPMS市場において78.89%の収益シェアをリードし、商用車は2030年にかけて13.52%のCAGRで成長する見通しです。

- 販売チャネル別では、オフライン販売店が2024年のアフターマーケットTPMS市場の66.25%を占めましたが、オンラインプラットフォームは13.84%のCAGRで成長しています。

- 地域別では、欧州が2024年のグローバルアフターマーケットTPMS市場収益の37.38%を占め、アジア太平洋地域は2030年にかけて15.08%のCAGRで成長する見込みです。

グローバルアフターマーケットTPMS市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TPMS搭載義務化 | +3.2% | グローバル、北米およびEUでの早期成長、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 老朽化車両がTPMS需要を牽引 | +2.8% | グローバル、新興市場で最も顕著 | 中期(2~4年) |

| コネクテッドカーにおけるスマートTPMS | +2.1% | 北米およびEUがリード、アジア太平洋地域が追随 | 中期(2~4年) |

| Eコマースがアフターマーケットチャネルを拡大 | +1.9% | グローバル、都市部で最も急速 | 短期(2年以内) |

| TPMSを活用したフリートの予知保全 | +1.5% | 北米およびEU、アジアの商業ハブへ拡大 | 中期(2~4年) |

| タイヤデータに連動したテレマティクス保険 | +0.9% | 北米およびEU、アジア太平洋地域でパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TPMS搭載に関する規制義務化

法的に義務付けられたタイヤ空気圧モニタリングは、アフターマーケットTPMS市場拡大の基盤を形成しています。米国のTREAD法は2007年9月から10,000ポンド未満の新車にTPMSの搭載を義務付け、欧州連合も2014年11月からM1車両に同様の規制を適用しました。これらの第一世代センサーが15~18年の使用期間に達するにつれ、オーナーはバッテリーまたはモジュール全体の交換を余儀なくされています。中国は2020年1月から新車へのTPMS搭載を義務化し、インドも同様のガイドラインを策定中であり、次の交換需要の波が2030年以降も二桁の需要成長を記録することが確実視されています [1]Schrader TPMS Solutions、「義務化トラッカーおよび交換予測」、schradertpmssolutions.com。商用車への義務化はまだ限定的ですが、フリートマネージャーがタイヤの健全性を燃料節約および稼働率向上に結び付けるにつれ、自発的な採用が増加しています。全体として、義務化は安定した収益基盤を確保し、アフターマーケットTPMS市場の景気循環性を低減します。

世界の車両保有台数の増加と平均車齢の上昇

世界の小型車の流通台数は記録を更新し続けており、経済的不確実性を背景にオーナーが修理と買い替えを比較検討する中で平均車齢は上昇傾向にあります。走行年数が増えるごとにセンサーはバッテリー消耗に近づき、定期的なサービス訪問のサイクルを強化します。このトレンドは、オーナーが15年以上車両を保有することが多い南米および東南アジアで最も顕著です。長期保有サイクルは持続的なセンサー販売、バルブステムキット、およびプログラミングサービスへと転換し、新車販売が鈍化した場合でもアフターマーケットTPMS産業が長期的な収益を確保するのに貢献します。

スマートTPMSを可能にするコネクテッドビークルアーキテクチャの急増

自動車メーカーは現在、Bluetooth Low Energy、セルラーV2X、およびWi-Fiモジュールを受け入れる集中型コネクティビティハブを中心に車両を設計しており、TPMSデータがダッシュボード、クラウドサーバー、およびスマートフォンアプリに流れることを可能にしています [2]Samsara、「コネクテッドフリート2025レポート」、samsara.com。このインフラの進化は、トレッド摩耗・アライメント・温度分析を追加するスマートTPMSの後付けを促進します。フリートはこれらのデータストリームを活用してジャストインタイムのタイヤローテーションをスケジュールし、バーストに関連するダウンタイムを排除します。コネクティビティが一回限りのハードウェア販売を補完するソフトウェアサブスクリプションを解放するため、アフターマーケットTPMS市場は価格決定力を獲得します。

Eコマースアフターマーケットチャネルの成長

Eコマースは、部品ポータル、マーケットプレイスアグリゲーター、およびOEMウェブショップがセンサーメーカーとエンドユーザーの間の経路を短縮することで、流通を再構築しています。アルゴリズムベースの商品推薦が購入者を車両固有のセンサーへと誘導し、ハウツー動画が再学習手順の難解さを解消します。都市部における加速されたラストマイル物流はセンサーを数時間以内に配送し、緊急修理においてもオンライン購入の実用性を高めています。実店舗はクリック&コレクトモデルで対応し、デジタル注文と現地取り付けを融合させることで、アフターマーケットTPMS市場のフットプリントをさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格重視地域におけるコスト感応度 | -2.1% | アジア太平洋地域中核部、南米、中東・アフリカの一部 | 短期(2年以内) |

| スマートタイヤ技術との競合 | -1.3% | グローバル、まずプレミアムセグメントから | 長期(4年以上) |

| 車両からクラウドへの急速な陳腐化 | -0.8% | 北米およびEU、一部のアジア太平洋市場 | 中期(2~4年) |

| コネクテッドTPMSに関するサイバーセキュリティへの懸念 | -0.6% | EU、北米、世界的に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格重視地域におけるセンサーおよびサービスのコスト感応度

新興経済国では、交換センサーが家庭の月間メンテナンス予算を超えることがあり、ドライバーは新しいユニットを購入するよりも警告灯を無効にすることを選択します。労働力不足がサービス料金をさらに押し上げ、偽造センサーの流通が安全リスクをもたらすとともに正規ベンダーの収益を希薄化させます。チップセット製造の地域化と簡略化された取り付けキットが価格差を縮小しつつありますが、コスト圧力はアフターマーケットTPMS市場の全面的な普及に対する最大の障壁であり続けています。

統合型スマート/エアレスタイヤ技術との競合

エアレスタイヤのプロトタイプは現在、パンクに耐える構造要素を組み込み、マイクロセンサーを標準装備しています。プレミアム電気自動車が最初の採用者となる可能性が高く、独立したTPMSハードウェアの必要性を回避する可能性があります。商業的な準備が整うまでにはまだ数年かかりますが、その見通しはアフターマーケットの価格設定を規律付け、サプライヤーが新しいタイヤ技術とは一線を画す追加診断機能でセンサーを強化するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:インダイレクトの加速の中でのダイレクトTPMSのリーダーシップ

ダイレクトシステムは2024年のアフターマーケットTPMS市場において収益の81.24%を占め、リアルタイムの精度と多パラメーター検知能力によって支えられています。ダイレクトアセンブリのアフターマーケットTPMS市場規模は、世界中のサービスベイに確立されたキャリブレーションツールに支えられ、安定した交換曲線に沿って2030年までに10.87%のCAGRで成長する見込みです。バッテリー交換は5~7年ごとに継続的なワークショップ訪問を必要とし、バルブステムアクセサリーメーカーに繰り返し収益をもたらします。

インダイレクトTPMSは、タイヤ内センサーではなく車輪速度アルゴリズムに依存しています。低いユニットコストと簡単な取り付けが新興経済国と低価格フリートに有利に働きます。マイクロコントローラーの精度が向上するにつれ、空気圧損失検出の閾値が狭まり、かつてインダイレクトシステムをニッチな地位に追いやっていた性能差が縮小しています。インダイレクトオプションが、そうでなければ故障ランプを無視するコスト意識の高いオーナーを引き付けるため、アフターマーケットTPMS市場は恩恵を受けています。

技術統合別:スマートシステムがスタンドアロンの優位性を崩す

スタンドアロンユニットは、大規模な既存設置基盤と汎用互換性により、2024年のアフターマーケットTPMS市場シェアの72.33%を依然として占めています。特に携帯電話の受信が不安定な地域では、多くのドライバーが単純な空気圧アラートを優先しています。しかし、スマートコネクテッドキットはタイヤデータをフリートダッシュボード、スマートフォンアプリ、および保険会社ポータルに組み込むことで14.04%のCAGRで成長しています。

サプライヤーはBluetooth Low Energyモジュール、無線ファームウェア、およびトレッド深度プローブをバンドルし、センサーを受動的な安全装置から能動的なデータノードへと転換しています。分析ダッシュボードからのサブスクリプション収益がハードウェアマージンの圧縮を緩和し、初回販売を超えてベンダーとの関係を延長します。

車両タイプ別:商用車の成長が乗用車ベースを上回る

乗用車は引き続きアフターマーケットTPMS市場の中核を担い、2024年に78.89%を占めており、これは米国および欧州における普遍的な義務化の遺産です。交換需要は、OEM搭載センサーがバッテリー寿命の終わりに達するにつれ、時計のように規則正しいリズムで続きます。

より小さなベースから出発しているにもかかわらず、商用フリートは燃料・タイヤ・ダウンタイムの節約が容易に定量化できるため、13.52%のCAGRで成長しています。トレーラー専用キットと長距離アンテナが多軸組み合わせの固有の課題に対応しています。より多くの物流企業がTPMSアラートをメンテナンス管理ソフトウェアに連携させるにつれ、採用は中型都市配送フリートにも広がるでしょう。

流通チャネル別:オンラインプラットフォームが急速に拡大

タイヤショップ、卸売業者、自動車ディーラーを含むオフライン小売業者が2024年収益の66.25%を占めました。プロフェッショナルなプログラミングツール、車両再学習手順、およびセンサートルクガイドラインにより、多くのオーナーが訓練を受けた技術者に依存し続けています。

しかしながら、オンラインチャネルは13.84%のCAGRの機会を提示しています。マーケットプレイスの掲載は現在、選択ミスを減らす車両検索ツールをバンドルしており、当日配送業者が緊急の故障注文に対応しています。アフターマーケットTPMS市場は、オンラインで注文してオフラインで取り付けるといったハイブリッドモデルから恩恵を受けており、価格の透明性と専門的なサービスを組み合わせています。

地域分析

アジア太平洋地域は15.08%のCAGRで他のどの地域よりも速く成長します。政府の義務化、可処分所得の増加、および地域チップ製造が成長を支えています。アジア太平洋地域は2025年初頭にアフターマーケットTPMS市場収益のほぼ半分を占めており、中国およびインドの規制当局は2027年までに数百万ユニット規模のサービス需要を生み出す搭載期限を展開しています。地域チップセットが小売価格を引き下げ、2週間ごとにタイヤに空気を入れる際にも安全機能を重視する初めての自動車購入者の需要に合致しています。価格下落は数量急増によって相殺され、コンポーネントメーカーが収益性を犠牲にすることなく規模を拡大できるようにしています [3]X-FAB、「中国初の国産TPMSチップセット」、x-fab.com。

欧州は2024年のグローバル収益の37.38%を占めることで同様の成熟度を記録しましたが、CO₂排出量削減に対する消費者の期待が、転がり抵抗分析を統合したセンサーを選択する採用者を促進しています。GDPRへの準拠がデフォルトとして暗号化を推進し、欧州のサプライヤーがサイバーセキュリティ認定ハードウェアにプレミアムを課すことを可能にしています。東欧ではコスト感応度がインダイレクトキットを促進し、高度な機能とバリューエンジニアリングが共存する二層市場を生み出しています。

北米のアフターマーケットTPMS市場は交換需要を中心に展開しています。TREAD法の適用期間中に最初に販売されたセンサーは2022年に老朽化し始め、バッテリー交換のために車両が継続的にサービスベイに流れ込んでいます。コネクテッドフリートへの推進が、特に稼働率保証を追求するEコマース配送企業の間でスマートセンサーの普及を加速しています。

競合環境

上位5社のサプライヤーがグローバル販売の相当なシェアを占めており、中程度の集中度を示しています。Schrader(Sensata Technologies)は長年のOEMとの関係によりリードしており、アフターマーケットポートフォリオの検証ハードルを低下させています。Continental AGがこれに続き、エレクトロニクスの専門知識を活用しながら、購入者を正確な部品番号に誘導するオンラインコンフィギュレーターを強化しています。

その他の既存企業は、クロスブランドの再学習ツールを不要にするワイヤレスプロトコルのアップグレードに投資し、取り付け業者のワークフローを簡素化してスティッキネスを構築しています。アンテナジオメトリ、圧力アルゴリズム、および低消費電力チップに関する特許が、低コスト参入者に対するマージンを保護しています。BANFのような新興企業が大型トラック輸送などのニッチセグメントに対応しており、強力な既存企業にもかかわらず専門化によってシェアを獲得できることを証明しています。

サイバーセキュリティ能力が主要な差別化要因として台頭しています。暗号鍵とセキュアブートファームウェアをセンサーに組み込んだベンダーは、信号スプーフィングを懸念するフリートや保険会社から支持を得ています。このトレンドはハードウェアとソフトウェアを絡み合わせ、サプライヤーを初回販売後も無線サービスを収益化するプラットフォームビジネスモデルへと誘導しています。

アフターマーケットTPMS産業のリーダー企業

Sensata Technologies (Schrader)

Infineon Technologies AG

DENSO Corporation

ZF Friedrichshafen AG (TRW)

Hamaton Automotive Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Schrader TPMS SolutionsがAirCheck BLEを発表。OEレベルの性能とモバイル診断を組み合わせたアプリベースの汎用後付けキットです。

- 2025年3月:SchraderがHyundai、Kia、Genesisアプリケーション向けのOE交換センサーを発売しました。

- 2024年9月:ContinentalがIAA Transportationにて、デジタルタイヤ管理ラインナップにモバイルおよびフルスイートオプションを追加するContiConnect LiteおよびProを発表しました。

- 2024年1月:BANFがIntegre Transと提携し、欧州のトラックフリートにインテリジェントタイヤプロファイルシステムを展開しました。

グローバルアフターマーケットTPMS市場レポートの範囲

| ダイレクトTPMS |

| インダイレクトTPMS |

| スタンドアロンTPMSユニット |

| スマート/コネクテッドTPMS |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 小型商用車 |

| 中型および大型商用車 | |

| バスおよびコーチ |

| オフライン - 部品店、専門店、サービスセンター |

| オンライン - OEMサイト/アプリ、Eコマースプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ダイレクトTPMS | |

| インダイレクトTPMS | ||

| 技術統合別 | スタンドアロンTPMSユニット | |

| スマート/コネクテッドTPMS | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 小型商用車 | |

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

| 流通チャネル別 | オフライン - 部品店、専門店、サービスセンター | |

| オンライン - OEMサイト/アプリ、Eコマースプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までに交換需要はどの程度の規模になるか?

初期義務化時代の搭載センサーにより、アフターマーケットTPMS市場は10.51%のCAGRに支えられ、2030年までに51億2,000万米ドルに達するでしょう。

最も成長が速いセグメントはどれか?

コネクテッドまたはスマートTPMSユニットは、フリートがデータ豊富なタイヤインテリジェンスを求めるため、14.04%のCAGRで成長しています。

商用車にTPMSの使用は義務付けられているか?

規制はまだ限定的ですが、フリートは燃料およびタイヤコストを削減するために自発的にシステムを採用しており、商用アプリケーションにおいて13.52%のCAGRを牽引しています。

サイバーセキュリティは採用においてどのような役割を果たすか?

コネクテッドセンサーがクラウドプラットフォームと連携するにつれ、特にEUのGDPR規制の下で、暗号化とセキュアファームウェアが不可欠となっています。

最終更新日: