有機食用油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

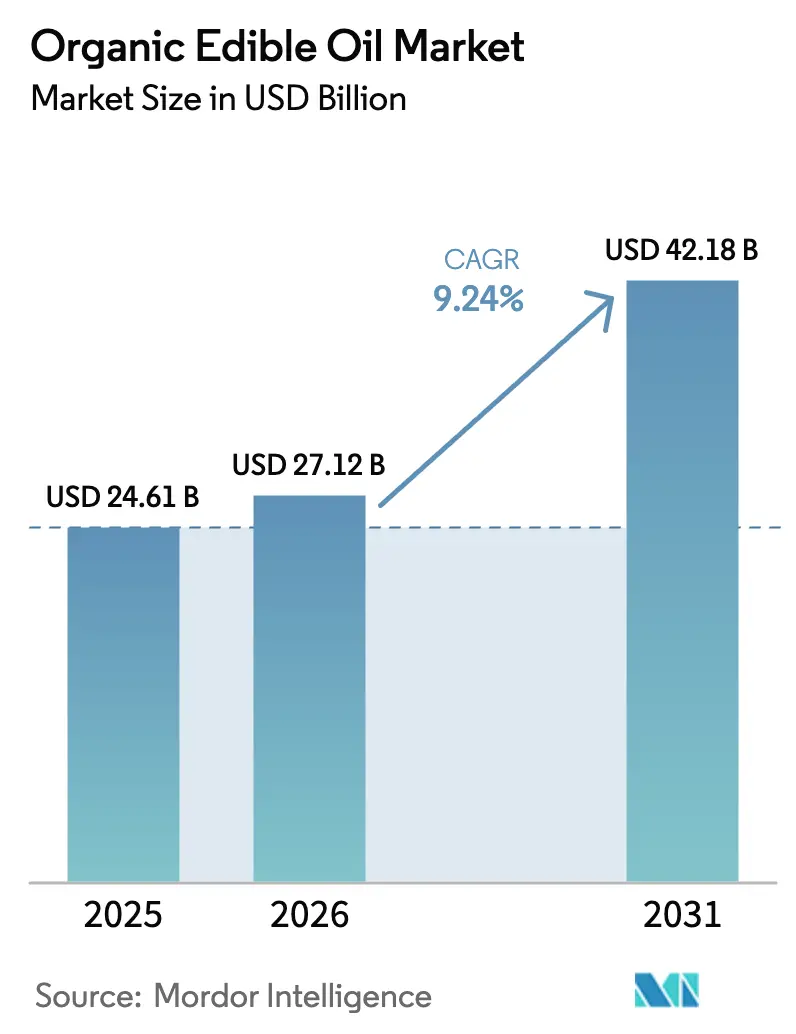

| 市場規模 (2026) | 27.12 十億米ドル |

| 市場規模 (2031) | 42.18 十億米ドル |

| 成長率 (2026 - 2031) | 9.24% CAGR |

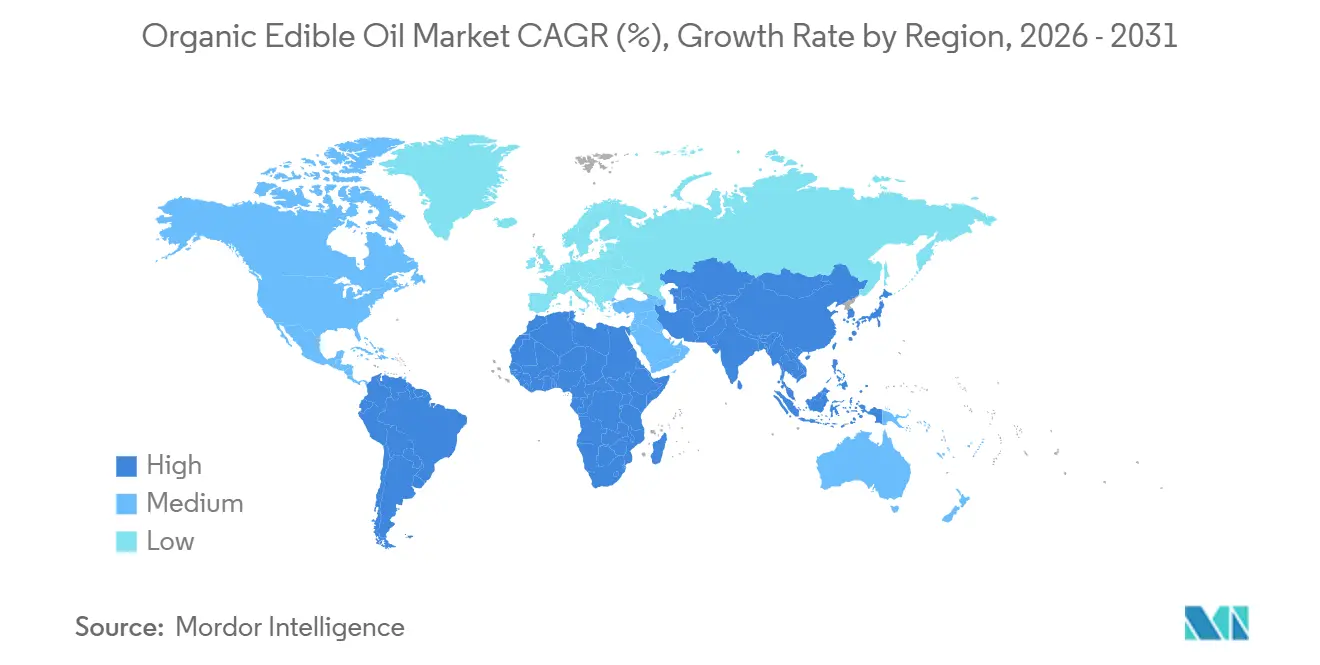

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機食用油市場分析

有機食用油市場規模は、2025年の246億1,000万USD、2026年の271億2,000万USDから、2031年までに421億8,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.73%を記録する見通しです。この需要急増は、化学的抽出法からの消費者離れ、コールドプレス技術の採用、およびプレミアム非遺伝子組み換え製品への小売アクセスの拡大によって牽引されています。オリーブオイルが金額ベースでトップを占める一方、加工業者はアボカドオイル、ごま油、特殊ナッツオイルなど高利益率の油脂にシフトしており、これらは深揚げ時の酸化分解に対する耐性が高く評価されています。有機農地転換を促進する政府のインセンティブと、溶剤不使用の抽出プラットフォームへのESG整合型投資が、歴史的な供給制約を緩和しています。同時に、特にアジア都市部のクイックコマースアプリを中心としたオンライン食料品プラットフォームが購入を簡便化し、プレミアムオイルの定期購読を促進しています。競争環境は中程度の激しさであり、多国籍大手が棚スペースを争う一方、ダイレクト・トゥ・コンシューマーブランドは単一産地のストーリーとブロックチェーントレーサビリティを活用して消費者の信頼を構築しています。

主要レポートのポイント

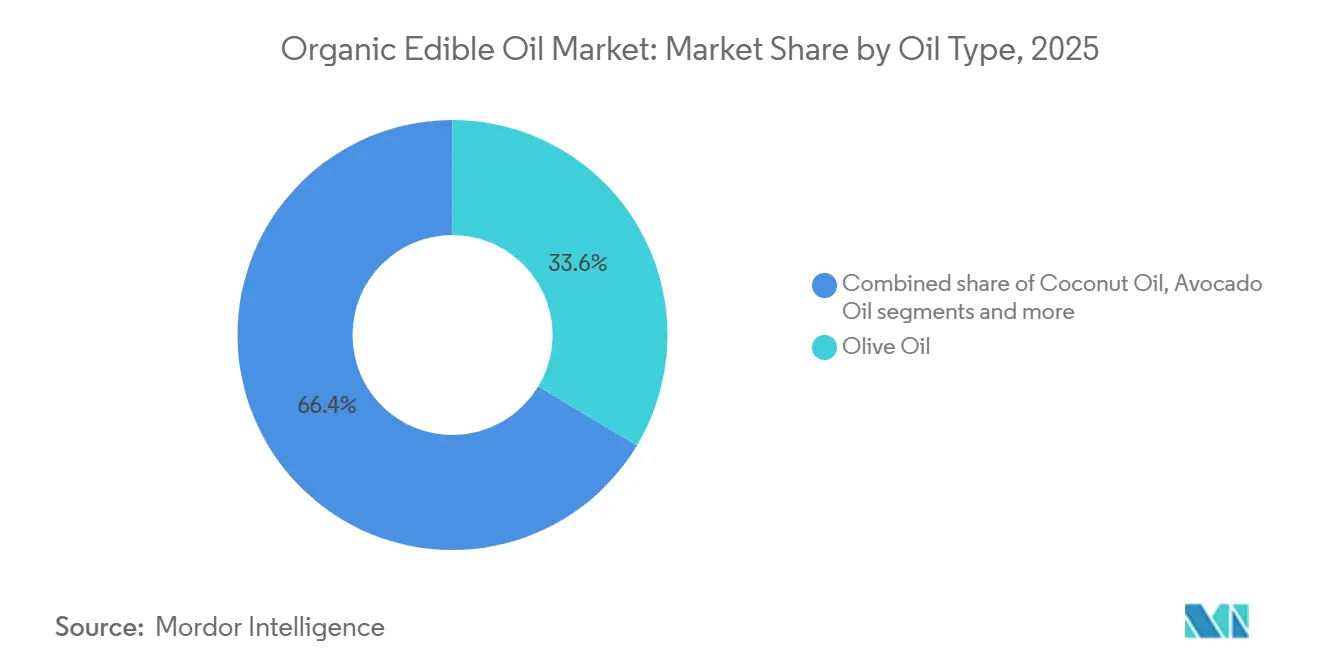

- 油脂タイプ別では、オリーブオイルが2025年の有機食用油市場シェアの33.59%を占めてトップとなり、アボカドオイルは2031年にかけてCAGR 7.48%を記録すると予測されています。

- 包装別では、ボトルが2025年の有機食用油市場規模の65.69%のシェアを占め、缶は2031年にかけてCAGR 7.07%で拡大しています。

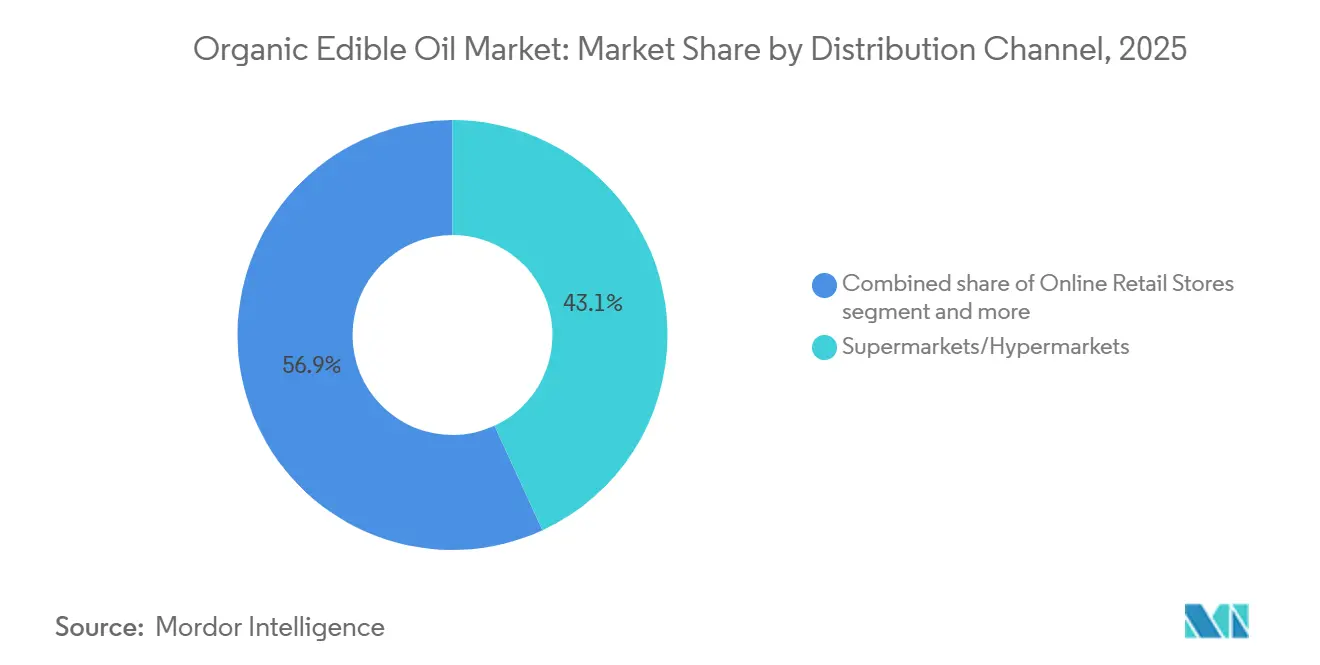

- 流通別では、スーパーマーケットおよびハイパーマーケットが2025年に43.12%の収益を獲得し、オンライン小売は2031年にかけてCAGR 7.20%で拡大する見込みです。

- 地域別では、欧州が2025年に37.40%の金額シェアを占め、アジア太平洋地域は2026年〜2031年にかけてCAGR 7.58%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有機食用油市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 健康意識の高い消費者層の拡大によるクリーンラベルオイルへのシフト | +1.2% | 北米、欧州、アジア太平洋都市部での採用が最も強く、世界規模で拡大 | 中期 (2〜4年) |

| 政府のインセンティブによる認証有機農地の拡大 | +0.9% | 北米および欧州、インドおよびブラジルで新興 | 長期 (4年以上) |

| 成熟した食品市場における料理用油脂のプレミアム化 | +0.8% | 北米、西欧、日本 | 中期 (2〜4年) |

| 電子商取引およびD2C食料品フルフィルメントの急速な成長 | +1.1% | アジア太平洋および北米が牽引し、世界規模で拡大 | 短期 (2年以内) |

| ブロックチェーン対応トレーサビリティによる消費者信頼の向上 | +0.5% | 欧州(オリーブオイル)、アジア太平洋(ごま油)、および段階的な世界規模での採用 | 長期 (4年以上) |

| コールドプレスおよび超臨界抽出へのESG主導の投資 | +0.7% | 北米、欧州、南米およびアジア太平洋への技術移転 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高い消費者層の拡大によるクリーンラベルオイルへのシフト

小売業者および外食産業の事業者は、化学溶剤、トランス脂肪酸、および遺伝子組み換え生物を含まない油脂をますます優先する形で調達戦略を再構築しています。パンデミック後のウェルネストレンドによって加速されたこのシフトにより、消費者は原材料リストを精査するようになっています。多くの消費者がヘキサン抽出油から離れ、天然の抗酸化物質と必須脂肪酸をより良く保持するエクスペラープレスまたはコールドプレスの製品を選択しています。例えば、インドのD2Cブランドであるグラミヤーは、FY24の売上高が1,090万インドルピー(130万USD)からFY25には1,870万インドルピー(220万USD)へと急増しました。この成長は、バッチレベルの検査とQRコードによるトレーサビリティを含む厳格な品質管理措置に起因しています。クリーンラベルへの要求は小売に限らず、外食産業の事業者もメニューを刷新して有機オイルを前面に打ち出しています。これは特に高温調理の用途において顕著であり、500°Fの発煙点を誇る精製アボカドオイルが従来のキャノーラ油や大豆油を凌駕しています。日本では、価格インフレにより食用油の消費量が落ち込んでいるものの、プレミアムなオリーブオイルとごま油は堅調を維持しています。中・高所得世帯は引き続きこれらの油脂を好み、カナダ農業・農産食品省が指摘するように、健康上の利点を重視しています[1]出典:カナダ農業・農産食品省、「日本の油糧種子および製品年次報告2026」、agr.gc.ca 。

認証有機農地を拡大する政府のインセンティブ

連邦および地域のプログラムが有機農業への転換に伴う財政的負担を軽減しており、このプロセスは通常、認証取得前に3年間の無農薬栽培を義務付けています。2024年および2025年には、米国農務省の環境品質インセンティブプログラム、有機転換イニシアティブ、および有機認証コスト分担プログラムが、従来の油糧種子農地を有機生産に転換する農家を支援するための資金を配分しました。この動きは、市場成長を妨げてきた供給のボトルネックを緩和することを目的としています。一方、EU加盟国は共通農業政策の支払いに有機農業の目標を組み込んでいます。この戦略は、菜種、ひまわり、オリーブの生産者がEU有機認証を取得することを奨励しています。インドでは、パランパラガット・クリシ・ビカス・ヨジャナが有機クラスターの開発に対する財政支援を提供しています。しかし、油糧種子農家によるこのイニシアティブの採用は、穀物や豆類の農家と比較して遅れています。これらのプログラムは転換期間中の収量減少に伴う機会費用を相殺することを目的としていますが、プログラム登録から認証収穫物の達成までの3年間のギャップは、供給の緩和が中長期的にしか実現しないことを示唆しています。

成熟した食品市場における料理用油脂のプレミアム化

北米、西欧、および日本では、富裕層の消費者が料理用油脂を単なる汎用品ではなく料理の必需品として捉えるようになっています。このシフトが、単一産地、エステートボトリング、フレーバー付き有機オイルへの需要増加を促しています。例えば、ダイレクト・トゥ・コンシューマーブランドのオリバ・ドラードは、スペインのサラゴサ産の単一農園有機エクストラバージンオリーブオイルを提供しています。このオイルは、ラボで検証されたポリフェノール含有量407mg/kgを誇り、トレーサビリティ向上のために収穫日ラベルを採用しています。プレミアム化のトレンドはオリーブオイルセクターで特に顕著です。ここでは、消費者が認証有機エクストラバージンオリーブオイルに対して、従来の精製グレードと比較して200%〜300%ものプレミアムを支払う意向を示しています。同様に、アボカドオイル市場では、コールドプレスの有機品が27オンスボトルで15.99〜19.99USDの価格帯となっており、従来の精製アボカドオイルの8〜10USDという価格を大きく上回っています。このプレミアム化トレンドに応える形で、La Tourangelle は2024年10月に100%ピュアアボカドオイルの800mlスクイーズボトルを発売しました。同ブランドは、ソテーや料理の仕上げにレストラン品質の油脂を求める家庭料理愛好家を狙っています。しかし、このプレミアム化トレンドも経済的変動の影響を免れません。日本では、可処分所得の伸び悩みがプレミアムオイルの普及を抑制しています。しかし、2023年から2028年にかけて8%の所得成長が予測されており、インフレ率が安定すれば、カナダ農業・農産食品省が指摘するように、需要が回復する可能性があります。

電子商取引およびD2C食料品フルフィルメントの急速な成長

オンライン小売チャネルは、確立されたブランドがスーパーマーケットの棚スペースで保持していた流通上の優位性を侵食しています。このシフトにより、スタートアップ企業はサブスクリプションモデルと迅速な配送サービスを活用して消費者と直接つながることができます。FY25において、グラミヤーの収益源は多様化しており、クイックコマースが34%、マーケットプレイスが32%、自社ウェブサイトが14%、実店舗が20%を占めています。これは、有機オイルブランドにとってマルチチャネル戦略が不可欠であることを示しています。Chosen Foodsは、約22,500の米国店舗で70%の全国小売普及率を誇り、同時にAmazonやスライブ・マーケットなどのプラットフォームでの電子商取引の存在感を強化し、大容量有機オイルの宅配を好む消費者をターゲットにしています。インドのクイックコマースプラットフォームであるブリンキットやゼプトは、わずか10〜15分で注文を履行することで市場に革命をもたらしています。この迅速なサービスは、重いオイルボトルの購入に伴う課題を軽減し、プレミアム有機品の衝動買いを促進しています。さらに、電子商取引はユニークな優位性を提供しています。D2Cブランドは再購入率やフレーバーの好みに関するファーストパーティデータを収集でき、従来の卸売モデルでは不可能な方法で製品開発を導くことができます。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い生産コストとプレミアム価格設定 | -0.8% | 価格に敏感なアジア太平洋およびラテンアメリカで最も深刻、世界規模で影響 | 短期 (2年以内) |

| 認証有機油糧種子の供給不足 | -0.9% | ひまわり、菜種、ごまで深刻な不足、世界規模で影響 | 中期 (2〜4年) |

| 従来の油脂との競合 | -0.6% | アジア太平洋、アフリカ、南米の新興市場 | 長期 (4年以上) |

| 検査体制の不備による不正・混入リスク | -0.4% | 欧州(オリーブオイル)、アジア(ごま油)、および世界のプレミアムセグメント | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストとプレミアム価格設定

有機オイルは、生産コストが従来の油脂より40%〜60%高いため、中・低所得市場では手が届きにくい状況です。この価格上昇は、有機認証、低い作物収量、手作業による収穫、および無化学物質抽出などの要因に起因しています。有機油糧種子の認証農場は合成肥料や農薬を使用しないため、従来の農場と比較してヘクタール当たりの収量が20%〜30%低下します。さらに、有機認証費用、年次検査、および分離保管インフラの必要性が固定費を生み出し、小規模農家にとって課題となっています。コールドプレス抽出は純度の高さから好まれますが、高温スクリュープレスやヘキサン抽出などの方法と比較して、種子1キログラム当たりの油脂収量が10%〜15%少なく、1リットル当たりの生産コストを押し上げています。これらの生産上の非効率性は小売価格にも反映されています。可処分所得の伸びが食品インフレに追いつかないアジア太平洋地域では、価格感応度が高くなっています。例えば、日本の食用油市場では二桁台の価格急騰が見られ、消費者はより安価なブレンドオイルを選択し、全体的な消費を抑制しています。これに対応して、加工業者は有機オイルと従来のオイルをブレンドした「半量使用」製剤を試験的に導入し、クリーンラベルの訴求を維持しながら競争力のある価格設定を実現しようとしています。しかし、この戦略は純粋主義的な消費者を遠ざける可能性があります。

認証有機油糧種子の供給不足

有機油糧種子の世界的な需要が認証農地を上回り、加工業者の生産能力を制約し、原材料コストを押し上げる原料不足が生じています。欧州および北米における有機ひまわり種子の供給は、有機ひまわり油の需要に見合った拡大をしておらず、加工業者はウクライナやアルゼンチンから高い輸送コストと地政学的リスクを負って輸入を余儀なくされています。カナダおよびEUにおける有機菜種・キャノーラの農地は、農家がヘクタール当たりの収益が低い油糧種子よりも高利益率の有機小麦や大豆を優先するため、油糧種子全体の作付面積のごく一部にとどまっています。アジアのごま油加工業者も同様のボトルネックに直面しており、有機ごまの栽培には労働集約的な除草と害虫管理が必要なため、インドやミャンマーの小規模農家の採用を妨げています。有機認証に必要な3年間の転換期間が価格シグナルへの供給対応を遅らせており、農家が2026年に農地転換を開始したとしても、認証有機油糧種子が市場に出回るのは2031年以降となります。加工業者は転換を希望する農家に対して先物契約や技術支援を提供することで対応していますが、これらのプログラムには小規模製粉業者が不足している先行資本が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

油脂タイプ別:アボカドオイルがオリーブの優位性を崩す

2025年、オリーブオイルは有機食用油市場の33.59%のシェアを占め、地中海料理における強い訴求力とスペイン、イタリア、ギリシャにおける確立されたサプライチェーンを反映しています。最も成長が速い油脂タイプであるアボカドオイルは、2026年から2031年にかけてCAGR 7.48%で拡大する見込みであり、揚げ物への熱安定性、地中海料理以外の消費者に訴求するニュートラルな風味、およびケトジェニックダイエットやパレオダイエットに合致する一価不飽和脂肪酸プロファイルによって牽引されています。ココナッツオイルは、伝統的な料理用として南アジアおよび東南アジアで、またベーキングやパーソナルケア用として北米で引き続き人気を博していますが、飽和脂肪酸含有量への懸念が健康意識の高いセグメントでの成長を制限しています。ひまわり油、ごま油、アーモンドオイルはニッチな料理用および化粧品市場に対応しており、ごま油は特に日本料理や韓国料理で強い存在感を示しています。キャノーラ油は、オメガ3の利点にもかかわらず、従来のキャノーラの大部分が遺伝子組み換えであることから、反GMO感情による課題に直面しています。有機非遺伝子組み換えキャノーラ油はプレミアムを獲得していますが、市場シェアは小さいままです。

2025年にスペインのセビリアで設立されたアボカドオイル製造業者協会は、アボカドオイルのグローバルな品質・持続可能性基準を設定し、先進的な抽出技術へのアクセスを提供することを目的としています。これは、アボカドオイルがプレミアム市場でオリーブオイルに匹敵する可能性を業界が認識していることを示しています。2024年8月、Chosen Foodsは100%ピュアアボカドオイルの27オンススクイーズボトルを発売し、価格は15.99〜19.99USDで、グルテンフリー、グリホサート残留物フリー、非遺伝子組み換えプロジェクト認証済みで、高温調理に適した500°Fの発煙点を持つオイルを求める消費者をターゲットにしています。オリーブオイル生産者は、ポリフェノール含有量、単一農園産地、早摘みの風味を強調することで、エクストラバージンオリーブオイルを汎用アボカドオイルと差別化しています。しかし、特に深揚げにおけるアボカドオイルの汎用性は、オリーブオイルに対する構造的な優位性をもたらしています。

包装タイプ別:缶が持続可能性で存在感を高める

2025年、ボトルは65.69%のシェアで有機食用油包装市場をリードし、消費者の親しみやすさ、注ぎやすさ、および小売棚との適合性によって牽引されています。2026年から2031年にかけて、缶は包装形態の中で最も速いCAGR 7.07%で成長する見込みです。ブランドは、賞味期限の延長、光による酸化の防止、およびプラスチック廃棄物の削減のために缶を採用しています。金属缶は酸素と紫外線を効果的に遮断し、透明ガラスやPETボトルでは劣化する多価不飽和脂肪酸と抗酸化物質を保護します。これにより、缶は酸化が主要な懸念事項である高価値コールドプレスオイルに理想的です。瓶は小ロット生産者やギフト包装に対応し、パウチやバッグインボックスシステムは外食産業や業務用小売に対応しています。持続可能性の義務が缶へのシフトを促進しており、欧州の小売業者は使い捨てプラスチックを段階的に廃止しています。アルミ缶はまた、プラスチックキャップとラベルを持つ複合材料ボトルと比較してリサイクル率が高いという利点があります。

2024年8月、Chosen Foodsはスクイーズボトルの革新を発表し、硬質ガラスボトルと比較して材料使用量を削減し、分量管理を改善する柔軟なHDPEボトルを導入しました。スクイーズ形式は片手操作と精密な注ぎやすさで家庭料理愛好家に訴求しますが、棚での高い価格を実現するガラスボトルのプレミアムな美観には及びません。缶はプレミアム市場において課題に直面しており、ガラスボトルが品質と本物らしさの象徴となっています。例えば、スペインやイタリアの単一農園オリーブオイル生産者は、優れた製品保護にもかかわらず、格下げのイメージから缶を敬遠しています。食品接触材料に関する規制遵守が複雑さを加え、EU基準では金属缶コーティングの移行試験が必要となり、小規模包装業者のコストが増加しています。

流通チャネル別:オンライン小売がサブスクリプション需要を獲得

スーパーマーケットおよびハイパーマーケットは2025年の有機食用油流通の43.12%を獲得し、高い来客数、衝動買いの機会、および試食サンプルや店内プロモーションを提供する能力を活用しています。オンライン小売は2026年から2031年にかけてCAGR 7.20%で拡大し、最も速い流通チャネルとなる見込みであり、リピート購入を確保するサブスクリプションモデル、数時間以内に配送するクイックコマースプラットフォーム、および卸売マークアップを回避するダイレクト・トゥ・コンシューマーブランドによって牽引されています。コンビニエンスストアと専門店はそれぞれ補充購入とキュレーションされた品揃えに対応し、その他のチャネルには外食産業の流通業者や農場直販が含まれます。オンラインへのシフトは、クイックコマースの普及率が最も高いアジア太平洋都市部市場と、Amazonおよびスライブマーケットがオーガニックグロサリーカテゴリーを確立している北米で最も顕著です。

グラミヤーのチャネルミックス(クイックコマース34%、マーケットプレイス32%、D2Cウェブサイト14%、実店舗20%)は、リーチを最大化しながらマージンを管理しようとする有機オイルブランドにとってマルチチャネル戦略が不可欠であることを示しています。インドのブリンキットやゼプトなどのクイックコマースプラットフォームは10〜15分以内に注文を履行し、重いオイルボトルの購入に伴う摩擦を軽減し、プレミアム有機品の衝動買いを可能にしています。サブスクリプションモデルは有機オイルに特に効果的であり、消費者は好みのフレーバープロファイルと価格帯を見つけると高いブランドロイヤルティを示します。オリバ・ドラードは、定期的なスケジュールで単一農園有機エクストラバージンオリーブオイルを配送するサブスクリプションオプションを提供し、顧客獲得コストを削減し、生涯価値を向上させています。従来のスーパーマーケットはオンラインピックアップと配送サービスを拡充することで対応していますが、不動産、人件費、在庫保有などのコスト構造により、集中型フルフィルメントセンターから運営するデジタルネイティブの競合他社に対して不利な立場に置かれています。

地域分析

2025年、欧州は有機食用油市場の37.40%のシェアを占め、厳格なEU有機ラベリング、地中海のオリーブ農園の魅力、および小売業者のプレミアム単一農園SKUへの選好によって支えられています。ドイツとフランスの消費者は種子油ブレンドからコールドプレス菜種油に移行しており、地域の有機食用油市場をさらに活性化しています。有機転換に対するCAP補助金が農家のリスクを軽減する一方、スペインとイタリアの水不足が将来の数量成長に課題をもたらしています。一方、東欧の低い土地コストが、2029年までに北欧の需要ピークを満たすことを視野に入れたひまわりおよびアマニ転換へのプライベートエクイティ投資を引き付けています。

アジア太平洋地域は2031年にかけて最高の地域CAGRである7.58%をリードする見込みであり、中国、インド、日本における中産階級の所得上昇、都市化、および食品安全への関心の高まりによって牽引されています。中国の断片化した認証環境が消費者の信頼を曇らせており、オーストラリアやカナダからのブロックチェーン検証済み輸入品への道を開いています。インドの都市部のミレニアル世代は精製パームオレインよりもコールドプレスの落花生油やごま油を選ぶようになっていますが、価格格差が農村部での普及を妨げています。日本の食用油市場は、CAGR 5.2%で2029年までに19億2,000万USDに達する軌道にあり、買い物客が機能性の訴求、ポリフェノール含有量、発煙点ラベリングに引き付けられ、価格よりも品質を優先するプレミアム化へのシフトを示しています[2]出典:カナダ農業・農産食品省、「カナダ・日本農産食品貿易データ2026」、agr.gc.ca 。

北米は消費の巨人として際立っており、米国が有機アボカドオイルとオリーブオイルの吸収をリードしています。カナダはCPTPP関税優遇を活用してアジアへの主要な有機キャノーラ供給国として台頭していますが、農地拡大は気候の不確実性と認証の遅延に悩まされています。南米では、ブラジルとアルゼンチンがエクスペラープレスのひまわりおよび大豆転換への投資を進めていますが、物流と認証の問題による輸出の信頼性に課題を抱えています。中東では、UAEとサウジアラビアのグルメ小売セグメントで需要が高まっていますが、価格感応度と未発達のコールドチェーンインフラが地域全体での普及を妨げています。

競争環境

競争環境は中程度に断片化しています。Cargill、CHO GROUP、フレッシュ・デル・モンテ、Newman's Own, Inc.などのグローバルプレーヤーは、油糧種子の調達・製粉からボトリングまでのスペクトラムをカバーし、原料の確保と規模の経済を実現しています。2025年、これらの大手企業は合わせて世界収益の約3分の1を占めていました。しかし、機動力のあるダイレクト・トゥ・コンシューマー参入企業が産地と無化学物質抽出を強調することでこのシェアを侵食しています。2025年3月、フレッシュ・デル・モンテはウガンダを拠点とするアボカドオイル加工業者アボリオを買収することで垂直統合を強化しました[3]出典:フレッシュ・デル・モンテ・プロデュース社、「フレッシュ・デル・モンテがアボリオの過半数株式を取得」、freshdelmonte.com。この動きにより、Bグレードの果実をプレミアムオイルに転換できるだけでなく、原材料供給に関連するリスクも軽減されました。一方、米国ブランドは視野を広げ、フレーバー付きアボカドディップやビネグレットを導入し、確立されたオイルの評判を活用してこれらの収益性の高いコンディメント市場に参入しています。

技術への投資がコスト構造を再形成しています。超臨界CO₂抽出法を活用する企業は、機械的プレスを最大8パーセントポイント上回る収率を達成しており、従来のオイルとの小売価格差を縮小しています。プレミアム市場では、ブロックチェーントレーサビリティが標準的な期待となりつつあり、小規模生産者が協同組合を通じて連携することを促しています。マーケティング戦略はデジタルプラットフォームをますます優先しており、マイクロインフルエンサーとのパートナーシップがミレニアル世代の消費者へのリーチにおいて従来のテレビ広告よりも効果的であることが証明されています。グローバル小売業者は、気候リスクを軽減するマルチ産地調達戦略を含むサプライチェーンの強靭性をますます要求しています。この需要は、単一国に依存する専門業者に圧力をかけ、農地を多様化するか長期的な売電契約を確保するかを迫っています。

参入障壁は中程度ですが、課題は続いています。認証に関連するコスト、資本集約的な抽出設備の必要性、および確立された流通業者との関係の必要性が、業界の既存プレーヤーを有利にする傾向があります。しかし、有機食用油市場は、高オレイン酸ひまわりや焙煎黒ごまなど未開拓の品種において機会を提供しています。これにより、プレミアム棚配置を目指すニッチプレーヤーへの扉が開かれています。小売業者のプライベートブランドが価格競争を激化させる一方で、消費者のカテゴリーへのアクセスと親しみやすさを高め、ブランドイノベーターにとって市場を拡大する可能性があります。

有機食用油業界リーダー

Cargill Incorporated

CHO GROUP

Dcoop

Newman's Own, Inc.

The Hain Celestial Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Chosen Foodsは、ナチュラルプロダクツ・エキスポ・ウェスト2026において、100%ピュアアボカドオイルを使用した新しいアボカドオイルベースのチリディッピングソースを発売しました。種子油不使用として位置付けられたこの製品は、ウォルマート、スプラウツ、スライブ・マーケット、Amazonを通じて流通しており、2026年春には追加の小売業者が予定されています。付加価値コンディメントへのこの拡大は、汎用オイルを超えた高いマージンを獲得するという同社の戦略を反映しています。

- 2025年9月:Chosen Foodsは100%ピュア有機アボカドオイルの全国小売流通を拡大し、ウォルマート、クローガー、HEB、マイヤー、スライブ・マーケットで500mlボトルを、ホールフーズ・マーケット、コストコ(テキサスおよびミッドウェストクラブ)、BJ'sホールセールクラブで1Lボトルを、ホールフーズ・マーケットとスライブ・マーケットで4.7オンスの有機スプレーを、Amazonで2Lボトルを発売しました。同社はアボカドオイルが前年比30%以上の成長を維持していると報告しました。

- 2025年6月:Oオリーブオイル&ビネガーは、シェフスタイルのスクイーズボトルでカリフォルニア初の有機エクストラバージンオリーブオイルを発売しました。カリフォルニアを拠点とするこのオリーブオイル生産者は、同じボトル形式でプレミアムエクストラバージンオリーブオイルも発売しました。両製品は、オリーブオイルとワインビネガー生産における同社の確立された品質基準を維持しながら、便利なキッチン使用を提供することを目的としています。

世界の有機食用油市場レポートの範囲

有機食用油は、厳格な有機農業基準に従って栽培・加工された種子、果実、またはナッツから抽出された食品グレードの油脂です。有機食用油市場は、油脂タイプ、包装タイプ、流通チャネル、および地域別にセグメント化されています。油脂タイプ別では、市場はオリーブオイル、ココナッツオイル、アボカドオイル、ひまわり油、ごま油、アーモンドオイル、キャノーラ油、その他にセグメント化されています。包装タイプ別では、市場はボトル、瓶、缶、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| オリーブオイル |

| ココナッツオイル |

| アボカドオイル |

| ひまわり油 |

| ごま油 |

| アーモンドオイル |

| キャノーラ(菜種)油 |

| その他 |

| ボトル |

| 瓶 |

| 缶 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 油脂タイプ | オリーブオイル | |

| ココナッツオイル | ||

| アボカドオイル | ||

| ひまわり油 | ||

| ごま油 | ||

| アーモンドオイル | ||

| キャノーラ(菜種)油 | ||

| その他 | ||

| 包装タイプ | ボトル | |

| 瓶 | ||

| 缶 | ||

| その他 | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに有機食用油の需要はどの程度になるか?

有機食用油市場規模は2031年までに421億8,000万USDに達する見込みであり、2026年からのCAGR 6.73%を反映しています。

最も成長が速い油脂タイプはどれか?

アボカドオイルは予測CAGR 7.48%で成長をリードしており、500°Fの発煙点と一価不飽和脂肪酸プロファイルによって牽引されています。

最も高い拡大機会を提供する地域はどこか?

アジア太平洋地域は、中国、インド、日本における中産階級の需要の高まりにより、CAGR 7.58%で最も強い見通しを示しています。

サプライヤーが注目すべき包装トレンドは何か?

金属缶は、ブランドが光遮断保護と高いリサイクル率を求める中、CAGR 7.07%で急速に拡大しています。

最終更新日: