ハイスピードDDR5 DRAMモジュール市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 26.82 十億米ドル |

| 市場規模 (2031) | 69.31 十億米ドル |

| 成長率 (2026 - 2031) | 20.91% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor IntelligenceによるハイスピードDDR5 DRAMモジュール市場分析

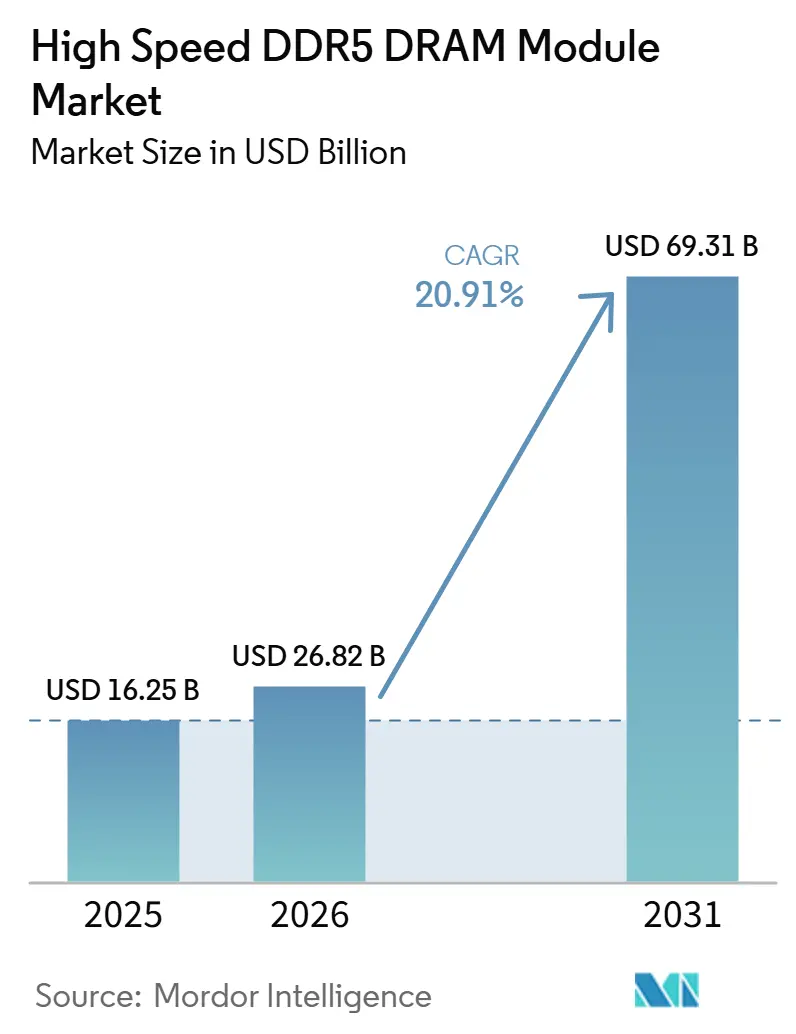

ハイスピードDDR5 DRAMモジュール市場規模は、2025年の162.5 ビリオン 米ドルから2026年には268.2 ビリオン 米ドルへと拡大し、2026年~2031年にかけてCAGR 20.91%で成長して2031年には693.1 ビリオン 米ドルに達する見込みです。ハイスピードDDR5 DRAMモジュール市場は、従来のサーバーリフレッシュサイクルよりも高いメモリ帯域幅とサーバーあたりの大容量を必要とするAI推論デプロイメントによって形成されつつあります。ハイスピードDDR5 DRAMモジュール市場における価格設定も、先進的なDRAM容量がプレミアムメモリ製品および高密度サーバー構成に向けられているため、供給がひっ迫した環境を反映しています。DDR4ベースのサーバー、ワークステーション、プレミアムクライアントシステムにわたる広範な交換サイクルが、ハイパースケール構築のみを超えてハイスピードDDR5 DRAMモジュール市場のアドレス可能なベースを拡大しています。より高速なモジュール上の電力管理とシグナルインテグリティの改善と組み合わせた高速でのプラットフォームバリデーションにより、プレミアムDDR5モジューはクラウド、エンタープライズ、クリエイター、ゲーミングワークロードにわたってより実用的になっています。ハイスピードDDR5 DRAMモジュール市場における最大の機会は、早期クオリフィケーション、安定したダイ供給、高密度モジュール、およびエネルギー使用量の比例的な増加なしにオペレーターがメモリフットプリントを拡張できる低消費電力設計に引き続き結びついています。

主要レポートのポイント

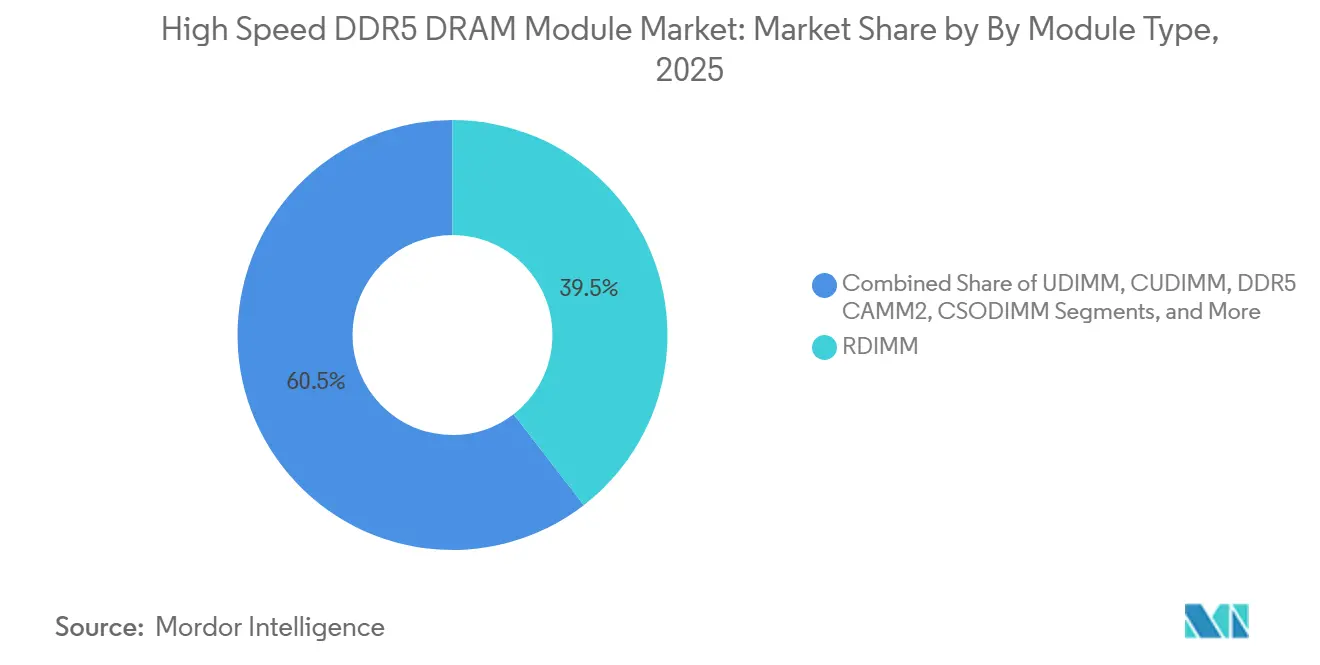

- モジュールタイプ別では、RDIMMが2025年のハイスピードDDR5 DRAMモジュール市場シェアの39.54%を占め、MRDIMM / MCR DIMMは2031年にかけてCAGR 22.14%で拡大する見込みです。

- 容量別では、64 GB~96 GBが2025年のハイスピードDDR5 DRAMモジュール市場規模の30.33%を占め、128 GBを超える容量は2026年~2031年にかけてCAGR 22.34%で成長する見込みです。

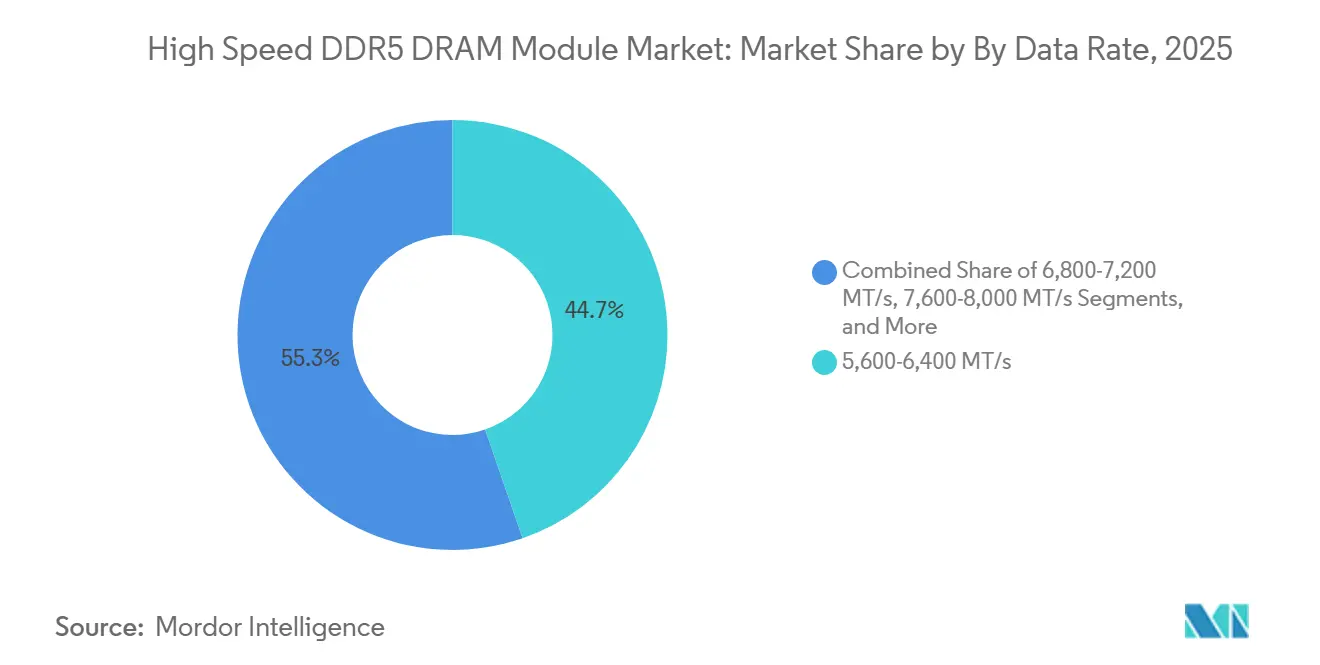

- データレート別では、5,600~6,400 MT/sが2025年のハイスピードDDR5 DRAMモジュール市場シェアの44.71%を獲得し、8,400~8,800 MT/sは2031年にかけてCAGR 23.74%で最速の成長を記録する見込みです。

- エンドユーズ別では、ハイパースケールおよびクラウドデータセンターが2025年のハイスピードDDR5 DRAMモジュール市場シェアの42.18%を占め、同セグメントは2026年~2031年にかけてCAGR 23.35%で拡大する見込みです。

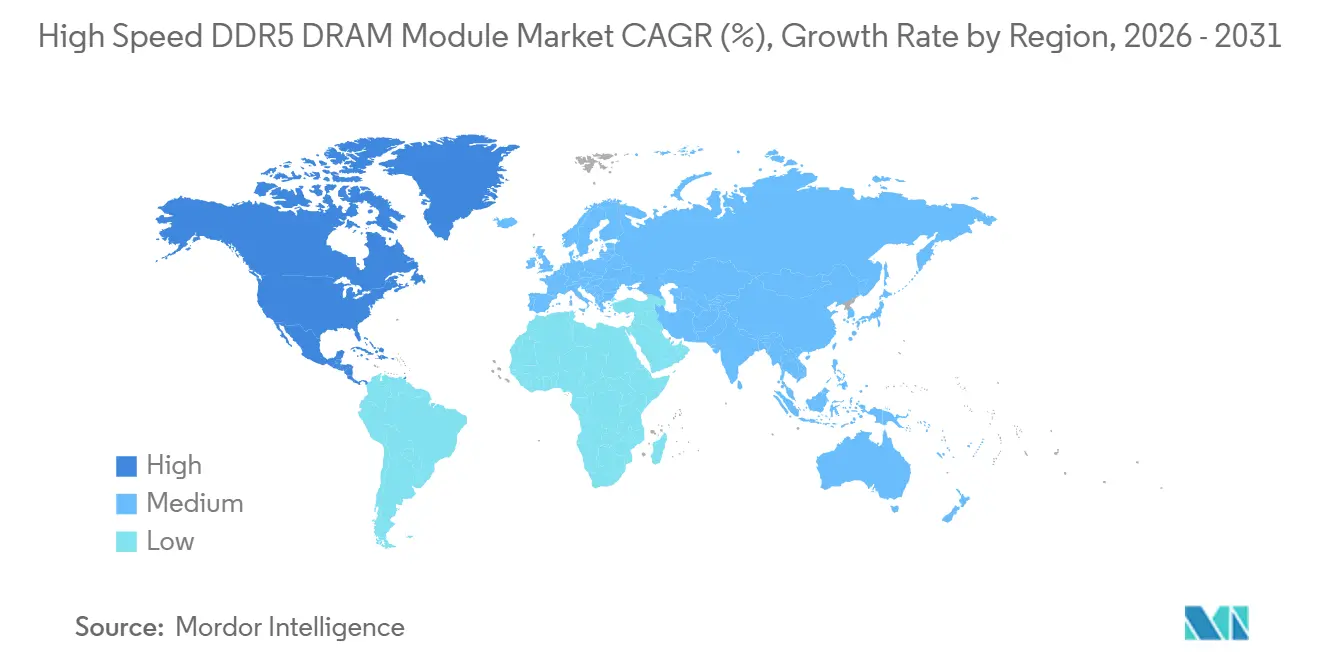

- 地域別では、アジア太平洋が2025年のハイスピードDDR5 DRAMモジュール市場シェアの53.29%でトップとなり、北米は2031年にかけてCAGR 22.94%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイスピードDDR5 DRAMモジュール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クライアントおよびサーバーメモリプラットフォームの高速化へのシフト | +5.5% | グローバル、北米および東アジアに集中 | 短期(2年以内) |

| AIサーバーおよびハイパフォーマンスコンピューティングにおけるメモリ密度要件の増大 | +4.0% | グローバル | 中期(2~4年) |

| 主流PCおよびサーバーリフレッシュサイクルにわたるDDR4の置き換え | +3.5% | グローバル、北米および欧州がエンタープライズリフレッシュをリード | 中期(2~4年) |

| モジュール上の電力管理およびシグナルインテグリティ改善の採用加速 | +2.5% | グローバル、ハイパースケール比率の高い北米およびアジア太平洋で早期の恩恵 | 中期(2~4年) |

| プレミアムゲーミングおよびクリエイターシステムへの需要拡大 | +1.5% | 北米、西欧、および先進アジア太平洋市場 | 短期(2年以内) |

| 次世代プラットフォーム向け8,800 MT/sクラスモジュールのクオリフィケーション | +1.0% | 北米および欧州、東アジアへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーおよびハイパフォーマンスコンピューティングにおけるメモリ密度要件の増大

ハイスピードDDR5 DRAMモジュール市場における最大の需要ドライバーは、より多くのメインメモリをコンピュートの近くに必要とする大規模推論クラスターへの、初期AIビルドフェーズからのシフトです。これらのサーバー環境は、モデルパラメーター、より長いコンテキストウィンドウ、およびアクセラレーター周辺の広範なメモリフットプリントをサポートするために、大規模なDDR5 RDIMMおよびMRDIMMプールに依存しています。これにより、出荷成長が同じペースで進まない場合でも、サーバーあたりのメモリコンテンツが増加するため、需要パターンが変化します。また、オペレーターがラック数や電力使用量を急速に拡大することなく容量を増やす必要があるため、高密度モジュールへの関心も高まります。Micronが2026年5月に最大9,200 MT/sの速度で、2枚の128 GBモジュールと比較して40%以上の動作電力削減を実現した256 GB DDR5 RDIMMモジュールのサンプリングを開始したことは、ハイスピードDDR5 DRAMモジュール市場がAIインフラ向けのより高密度な構成へと移行していることを示しています。

クライアントおよびサーバーメモリプラットフォームの高速化へのシフト

ハイスピードDDR5 DRAMモジュール市場は、新しいサーバーおよびクライアントプラットフォームにわたるバリデーション済み速度フロアの着実な上昇からも恩恵を受けています。システムロードマップが上方に移行するにつれて、低速のDDR5ビンはシェアを失い、より多くのボリュームがより強力なシグナルインテグリティと厳格なバリデーション要件を持つプレミアムモジュールへとシフトします。これにより、近期の牽引力がサーバープラットフォームでより強いものの、サーバーとクライアントの両チャネルにわたって需要が活発に維持されます。また、サプライヤーがより豊富なモジュールレベルの機能と高いパフォーマンスポジショニングを持つモジュールを販売する余地が広がるため、製品ミックスも変化します。JEDECの2026年MRDIMMロードマップは、新たに公開されたDDR5MDB02標準から12,800 MT/sを目標とするGen2モジュール、最大17,600 MT/sを目標とするGen3設計へと拡張されており、ハイスピードDDR5 DRAMモジュール市場における高速製品の長期的な成長余地を支持しています。

主流PCおよびサーバーリフレッシュサイクルにわたるDDR4の置き換え

ハイスピードDDR5 DRAMモジュール市場における別の成長源は、主流サーバー、ワークステーション、プレミアムPCにわたるDDR4ベースシステムの置き換えです。この波は、新しいインフラ構築のみに結びついているのではなく、インストールベースのリフレッシュサイクルに結びついているため、AI需要とは構造的に異なります。今十年の初期に導入された多くのフリートは、2025年~2028年の期間にDDR5への移行をより実用的にするパフォーマンスおよびサポートの閾値に達しつつあります。新しいノートブックやワークステーション設計も、新しいDDR5プラットフォームロードマップに合致するフォームファクターと速度へと移行しているため、その効果はサーバーメモリだけにとどまりません。この置き換えパターンは、大規模なAIクラスターを構築していない顧客グループにおいても、ハイスピードDDR5 DRAMモジュール市場に対してより大きく、より繰り返し発生する需要基盤を支えています。

モジュール上の電力管理およびシグナルインテグリティ改善の採用加速

ハイスピードDDR5 DRAMモジュール市場に対するもう一つの重要な支援要因は、より多くの電気的・電力管理機能がモジュール自体に移行していることです。DDR5は、オンダイECC、電力管理集積回路、およびより高度なモジュールロジックを使用して、以前のメモリ世代よりも優れた安定性で高速を維持します。これらの機能は、プレミアム速度グレードでシグナルインテグリティの限界に直面するシステムにおける使いやすさを向上させます。また、各モジュールのコンテンツ価値を高め、サプライヤーが上位製品の価格を維持するのに役立ちます。JEDECが2026年4月にDDR5 MRDIMM設計向けJESD82-552を公開したことで、この移行に必要な相互運用性レイヤーの一部が正式され、ハイスピードDDR5 DRAMモジュール市場の技術的基盤が強化されました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーDDR4代替品に対するビットあたりコストの高さ | -2.0% | グローバル、価格感応度の高いSMEおよびミッドティアエンタープライズセグメントで最も顕著 | 短期(2年以内) |

| 超高データレートモジュールのプラットフォームクオリフィケーションの複雑さ | -1.5% | 北米および欧州、エンタープライズおよびミッドティアクラウド | 中期(2~4年) |

| 高速時の熱設計およびボードルーティングの制約 | -1.0% | グローバル、主にエンタープライズおよび産業エンドユーザー | 中期(2~4年) |

| 限られた先進DRAM供給およびコンポーネントエコシステムへの依存 | -0.8% | グローバル、APACコアおよびその他の地域への波及効果あり | 短期から中期 |

| 情報源: Mordor Intelligence | |||

レガシーDDR4代替品に対するビットあたりコストの高さ

ハイスピードDDR5 DRAMモジュール市場における主な商業的抑制要因は、レガシーDDR4代替品に対するコスト格差です。DDR5モジュールはより多くのコンポーネントコンテンツと厳格な電気的要件を持ち、購入者が完全な帯域幅の優位性を使用していない場合でも、コストフロアをDDR4より高く維持します。これは、プレミアムDDR5速度からのパフォーマンス上の恩恵が限られたアプリケーションを実行しているミッドティアエンタープライズや価格感応度の高い組織にとって特に困難です。このような場合、サポート期間が残っている間は既存のDDR4プラットフォームがより実用的な選択肢であり続けることができます。その結果、ハイスピードDDR5 DRAMモジュール市場はパフォーマンス需要が緊急な場所で最も速く成長し、価値重視の顧客はプレミアムDDR5構成への移行を遅らせることが多くなります。

超高データレートモジュールのプラットフォームクオリフィケーションの複雑さ

クオリフィケーションの複雑さは、特に主流ランプを超える速度ティアにおいて、ハイスピードDDR5 DRAMモジュール市場に対するもう一つの抑制要因です。超高データレートモジュールは、完全なデプロイメントを開始する前に、モジュールサプライヤー、サーバーメーカー、プラットフォームベンダー、ファームウェアスタック、およびシステムインテグレーターにわたる協調したバリデーションを必要とします。これにより、特にエンタープライズおよびミッドティアクラウド環境において、製品の可用性とボリューム採用の間に時間的なギャップが生じます。大規模な調達は通常、最初のサンプルリリースではなく、クオリファイドベンダーリスト、熱チェック、およびワークロードテストに従うため、この遅延は重要です。JEDECのMRDIMMロードマップに関する継続的な作業は、時間をかけてこのリスクを縮小するのに役立ちますが、ハイスピードDDR5 DRAMモジュール市場は、最速のティアが広範な量産使用に移行する前に、多段階のプラットフォームクオリフィケーションに依然として依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モジュールタイプ別:RDIMMがサーバー需要を支え、MRDIMMが次の帯域幅レイヤーを構築

RDIMMは2025年のハイスピードDDR5 DRAMモジュール市場シェアの39.54%を占め、エンタープライズおよびクラウド環境にわたる標準的な2ソケットサーバーデプロイメントにおける深い地位を反映しています。調達チームがすでにスケールデプロイメント向けの最確立されたDDR5サーバーモジュールタイプとして認識しているため、その役割は引き続き強固です。幅広い互換性、成熟したサプライチェーン、および使い慣れた運用動作により、RDIMMは現在のサーバーリフレッシュプログラムの中心に位置し続けています。LRDIMMは、より特殊化されたサーバー構築において負荷軽減がより大きなメモリフットプリントをサポートする高密度メモリ構成に引き続き対応しています。

UDIMMとSODIMMは依然として主流のデスクトップおよびノートブックのニーズに対応し、CUDIMMとCSODIMMはプレミアムシステムにわたってより高いクライアント速度が普及するにつれてより関連性が高まっています。DDR5 CAMM2は2025年においてより小さなフォームファクターにとどまりましたが、スペース効率が重要な薄型ワークステーションやプレミアムラップトップで注目を集めています。MRDIMM / MCR DIMMは、標準的な登録モジュールがAIおよびハイパフォーマンスサーバー環境で最終的に直面する帯域幅の限界に対処するため、ハイスピードDDR5 DRAMモジュール市場で最も成長の速いモジュールタイプです。Micronの256 GB DDR5サーバーモジュールのサンプリングとJEDECのMRDIMM標準ロードマップはいずれも、プレミアムサーバープラットフォームがより高い持続帯域幅と高密度メモリフットプリントへと移行するにつれて、MRDIMM設計のより広い役割を示しています。[1]Micron Technology, Inc., "Micron Redefines AI Performance With Sampling of 256GB DDR5 Server Module," GlobeNewswire, globenewswire.com

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

容量別:AI推論の拡大に伴い高密度ティアの比重が増加

64 GB~96 GBティアは2025年のハイスピードDDR5 DRAMモジュール市場規模の30.33%を占め、標準的な2ソケットサーバーデプロイメントにおける現在の密度スイートスポットとなっています。このティアは、広範なサーバー展開に適した方法でチャネル人口、メモリフットプリント、およびシステムコストのバランスを取っています。24 GB~48 GBの範囲は、メモリ集約度が低いミッドレンジエンタープライズサーバーおよびワークステーションのニーズに引き続き対応しています。128 GBティアは主流サーバー構築とより重いAI指向の構成の間に位置し、重要なブリッジカテゴリーとなっています。

128 GB超のモジュールは、より大規模な推論環境がシステムメモリに常駐するより多くのモデルデータを必要とするため、ハイスピードDDR5 DRAMモジュール市場で最も成長の速い容量ティアです。この要件により、スロット使用量を1対1で増やすことなく容量をスケールできる高密度モジュールへの関心が高まっています。Micronの2026年5月の256 GB DDR5 RDIMMサンプリングは、3Dスタックダイアーキテクチャ、最大9,200 MT/sの速度、および2枚の128 GBモジュールと比較して40%以上の動作電力削減を組み合わせ、このティアの技術的な道筋を検証しました。SK hynixの2025年12月の256 GB DDR5 RDIMMに対するインテルデータセンター認証は、高密度サーバーメモリへの移行を支持しており、同社は前世代の256 GB製品と比較して最大16%高い推論パフォーマンスと約18%低い消費電力を報告しています。[2]SK hynix Inc., "SK hynix First to Complete Intel Data Center Certification for 32Gb Die-Based 256GB Server DDR5 RDIMM," PR Newswire, prnewswire.com

データレート別:主流ボリュームが現在をリードし、プレミアムティアがより速く台頭

5,600~6,400 MT/sティアは、現在のサーバーおよびクライアントプラットフォームの主要な認証パスに合致しているため、2025年の総ボリュームの44.71%を占めました。最も広いクオリフィケーションカバレッジと、最高パフォーマンスのDDR5ビンよりも深い供給から恩恵を受けています。6,800~7,200 MT/sの範囲は、最新のプレミアムティアに完全に移行することなくより多くの帯域幅を求める購入者向けの中間ステップとして機能しています。7,600~8,000 MT/sティアは、追加の速度がプレミアムポジショニングをサポートできるハイエンドクライアントおよびワークステーションシステムで関連性を高めています。

8,400~8,800 MT/sティアは、メモリ帯域幅が直接的なパフォーマンス制限となるサーバープラットフォームに支えられ、ハイスピードDDR5 DRAMモジュール市場で最も成長の速いデータレートセグメントです。このティアは、AIサーバーがソケットあたりより多くの帯域幅を必要とし、プレミアムモジュールアーキテクチャがより標準化されつつあるため、比重を増しています。MicronのDDR5 MRDIMMラインナップは、32 GBから256 GBの容量とサーバーデプロイメント向けに8,800 MT/sに達する速度でこのニーズに直接対応しています。JEDECの12,800 MT/sでのMRDIMM Gen2および最大17,600 MT/sでのGen3に向けたロードマップは、ハイスピードDDR5 DRAMモジュール市場のプレミアム速度ラダーが予測期間を通じて上昇し続けることを示唆しています。[3]JEDEC Solid State Technology Association, "JEDEC Advances DDR5 MRDIMM Ecosystem With New Memory Interface Logic and Expanded MRDIMM Roadmap," Business Wire, businesswire.com

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーズアプリケーション別:ハイパースケール要がリードし、クライアントおよびエッジ用途がベースを拡大

ハイパースケールおよびクラウドデータセンターは2025年に42.18%のシェアを占め、ハイスピードDDR5 DRAMモジュール市場において最大かつ最も成長の速いエンドユーズセグメントとなっています。AI推論デプロイメントが他のどの顧客グループよりも速く高密度サーバーメモリを消費しているため、その役割は中心的です。この需要はモジュール消費を増加させただけでなく、より広いサプライチェーン全体の割り当てパターンも変化させました。エンタープライズデータセンターは、DDR4置き換えサイクルとプライベートAIインフラへの関心の高まりに支えられ、2番目に大きなエンドユーズとして残っています。

ワークステーション、ゲーミングPC、コンシューマーおよびコマーシャルノートブックは、より高速なDDR5構成がプレミアムシステムに普及するにつれて、ハイスピードDDR5 DRAMモジュール市場に別のクライアント成長レイヤーを加えています。これらのチャネルはスケールでハイパースケール需要に匹敵しませんが、フォームファクターと速度グレードにわたって製品ミックスを多様化するのに役立ちます。テレコムおよびネットワーキングインフラは、信頼性の高いメモリ構成がエッジコンピュートおよび通信機器のリフレッシュサイクルをサポートする安定したユースケースとして残っています。産業、組み込み、エッジシステムも、より高いパフォーマンスのローカル処理がデータセンター外での耐久性の高い高速DDR5デプロイメントの余地を生み出すにつれて、より関連性が高まっています。

地域分析

アジア太平洋は2025年のグローバルハイスピードDDR5 DRAMモジュール市場の53.29%を占め、これは上流生産と下流需要の両方における地域の複合的な強みを反映しています。韓国は、主要なメモリサプライヤーが先進的な製造拠点からグローバルDRAM供給を形成し続けているため、製造レイヤーのアンカーとして残っています。中国は、大規模なクラウドおよびAIインフラ拡張に支えられ、地域内の主要な需要センターです。台湾はモジュール組み立てと電子機器エコシステムの深さを通じて貢献し、日本は先進材料およびパッケージングチェーンの重要な部分を支えています。シンガポールも、東南アジアのデータセンターハブとして機能し、国境を越えたテクノロジーインフラ需要を支えているため、地域プロファイルを強化しています。

北米は予測期間中、ハイスピードDDR5 DRAMモジュール市場で最も成長の速い地域です。同地域は、ハイパースケールAI支出の高い集中、プレミアムサーバーリフレッシュプログラム、および新しいデータセンター構築における高密度メモリ構成への強い需要から恩恵を受けています。また、時間をかけて供給の回復力を支えることができる国内製造コミットメントからも恩恵を受けています。Micronの2026年5月のバージニア州マナサスにおける製造拡張は、20 ビリオン 米ドルを超える投資に支えられ、2035年までの2,500 ビリオン 米ドルの米国製造および研究開発コミットメントに結びついており、メモリ供給と技術開発における北米の戦略的地位を強化しています。

欧州はアジア太平洋および北米に対してシェアで後れを取っていますが、エンタープライズデータセンターリフレッシュプログラム、テレコムインフラ、および自動車コンピュートプラットフォームから安定した需要を生みし続けています。その他の地域は小規模ですが、ソブリンAIプロジェクト、近代化プログラム、およびエンタープライズリフレッシュ活動が複数の地域にわたる新しいメモリ需要を支えるにつれて拡大しています。中東およびアフリカは、ローカルデジタルサービスのレイテンシを低減する地域データセンターノードから恩恵を受けており、南米は銀行、エネルギー、および政府のリフレッシュサイクルからの需要を見ています。インドも、輸入代替努力がハイスピードDDR5 DRAMモジュール市場における調達とローカルエコシステムの決定に徐々に影響を与える可能性があるため、より長期的な視野で引き続き関連性があります。

競合ランドスケープ

ハイスピードDDR5 DRAMモジュール市場は、ダイ供給レイヤーでは中程度から高度に集約されており、モジュール組み立てレイヤーではより分散しています。Samsung、SK hynix、Micronは、市場に出荷されるほぼすべてのモジュールの基盤となるDRAMダイを供給しているため、構造的な影響力を持っています。この上流の集約により、価格設定、割り当て、およびプレミアム製品がスケールできるペースに対するレバレッジが生まれます。下流レベルでは、モジュールベンダーは速度ビニング、熱設計、美的差別化、およびプラットフォームバリデーションを通じてより積極的に競争しています。これは、ハイスピードDDR5 DRAMモジュール市場が重要な投入物に対する集中的なコントロールと、完成モジュールにおけるより広いブランドレベルの競争を組み合わせていることを意味します。

ハイスピードDDR5 DRAMモジュール市場における戦略的行動は、ロードマップのタイミングが純粋な生産規模と同様に重要であることを示しています。Micronは2026年5月に、1-ガンマテクノロジー上に構築された256 GB DDR5 RDIMMモジュールのサンプリングを早期に開始し、最大9,200 MT/sの速度で、より高密度なAIおよびハイパフォーマンスサーバーデプロイメントに向けて同社をポジショニングしました。SK hynixは2025年12月に、Xeon 6プラットフォーム上の256 GB DDR5 RDIMMに対するインテルデータセンター認証を完了した最初のサプライヤーとなることで地位を強化し、プレミアムサーバークオリフィケーションサイクルにおける立場を改善しました。これらの動きは、早期バリデーションと早期サンプリングが高価値サーバーメモリにおける生産需要の最初の波を誰が獲得するかを形成する傾向があるため、重要です。

次の競争上のギャップは、MRDIMMクオリフィケーション、供給の信頼性、および購入者が吸収できない電力または熱のペナルティを生じさせることなく非常に高い速度をサポートする能力をめぐって形成される可能性が高いです。高密度モジュールロードマップをサーバープラットフォームの展開に合わせることができるサプライヤーは、調達が評価から完全なデプロイメントへとシフトする際に優位性を持つでしょう。エコシステムカバレッジがまだ発展途上にある産業、ワークステーション、CAMM2指向のアプリケーションでニッチな強みを構築するモジュールベンダーの余地もあります。それでも、ハイスピードDDR5 DRAMモジュール市場は、先進的なDRAM供給をコントロールする少数の企業の上流の決定によって大きく影響を受け続けるでしょう。

ハイスピードDDR5 DRAMモジュール産業リーダー

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

Kingston Technology Company, Inc.

-

Corsair Gaming, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:SamsungとSK hynixは韓国政府とともに、韓国南西部地域に4つの新しいメモリメガファブを建設するための協調的な800兆韓国ウォン(約5,180 ビリオン 米ドル)の投資を発表し、5年以内に国内DRAM生産能力を倍増させるという目標を掲げました。この取り組みは産業史上最大の単一メモリ容量拡張コミットメントを確立し、2031年までのグローバルDRAM供給軌道を直接決定するものです。

- 2026年7月:SamsungとSK hynixは、韓国産業通商資源省による政府支援を伴う392兆韓国ウォン(約252.5 ビリオン 米ドル)の業界全体の投資の一環として、忠清地域に高帯域幅メモリパッケージングファブを建設する計画を発表しました。パッケージング施設は、次世代AIアクセラレータープラットフォームに対応するHBMおよび先進DRAMモジュール生産を目標としています。

- 2026年5月:Micron Technologyは、20 ビリオン 米ドルを超える投資に支えられ、バージニア州マナサスの施設で米国内で生産された最も先進的なDDR4メモリの製造を開始しました。1-アルファノードは前世代の1z世代と比較して約40%高いビット密度を実現し、CHIPSおよび科学法フレームワークの下での連邦、州、および地方のインセンティブプログラムによって支援されています。

- 2026年4月:JEDEC固体技術協会はDDR5 MRDIMM設計向けのマルチプレクスドランクデータバッファ標準であるJESD82-552(DDR5MDB02)公開し、JC-45委員会が12,800 MT/sを目標とするMRDIMM Gen2モジュール標準の完成に近づいていることを確認するとともに、最大17,600 MT/sを目標とするMRDIMM Gen3標準開発を同時に開始しました。この公開は、将来のインテルDiamond RapidsおよびAMD EPYC Veniceプラットフォームにわたって高帯域幅DDR5サーバーメモリをスケールするために必要な相互運用性フレームワークを提供します。

グローバルハイスピードDDR5 DRAMモジュール市場レポートスコープ

ハイスピードDDR5 DRAMモジュール市場レポートは、モジュールタイプ、容量、データレート、エンドユーズアプリケーション、および地域をカバーしています。北米、欧州、アジア太平洋、およびその他の地域のデータセンター、ワークステーション、ゲーミングPC、ノートブック、産業およびテレコムアプリケーションにわたって、UDIMM、CUDIMM、SODIMM、CSODIMM、CAMM2、RDIMM、LRDIMM、およびMRDIMM/MCR DIMMを分析しています。

ハイスピードDDR5 DRAMモジュール市場レポートは、モジュールタイプ(UDIMM、CUDIMM、SODIMM、CSODIMM、DDR5 CAMM2、RDIMM、LRDIMM、およびMRDIMM / MCR DIMM)、容量(16 GB以下、24 GB~48 GB、64 GB~96 GB、128 GB、および128 GB超)、データレート(5,600~6,400 MT/s、6,800~7,200 MT/s、7,600~8,000 MT/s、および8,400~8,800 MT/s)、エンドユーズアプリケーション(ハイパースケールおよびクラウドデータセンター、エンタープライズデータセンター、ワークステーションおよびプロフェッショナルシステム、ゲーミングPC、コンシューマーおよびコマーシャルPC/ノートブック、産業・組み込み・エッジシステム、テレコムおよびネットワーキングインフラ)、地域(北米、欧州、アジア太平洋、およびその他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| UDIMM |

| CUDIMM |

| SODIMM |

| CSODIMM |

| DDR5 CAMM2 |

| RDIMM |

| LRDIMM |

| MRDIMM / MCR DIMM |

| 16 GB以下 |

| 24 GB~48 GB |

| 64 GB~96 GB |

| 128 GB |

| 128 GB超 |

| 5,600~6,400 MT/s |

| 6,800~7,200 MT/s |

| 7,600~8,000 MT/s |

| 8,400~8,800 MT/s |

| ハイパースケールおよびクラウドデータセンター |

| エンタープライズデータセンター |

| ワークステーションおよびプロフェッショナルシステム |

| ゲーミングPC |

| コンシューマーおよびコマーシャルPC/ノートブック |

| 産業・組み込み・エッジシステム |

| テレコムおよびネットワーキングインフラ |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| モジュールタイプ別 | UDIMM | |

| CUDIMM | ||

| SODIMM | ||

| CSODIMM | ||

| DDR5 CAMM2 | ||

| RDIMM | ||

| LRDIMM | ||

| MRDIMM / MCR DIMM | ||

| 容量別 | 16 GB以下 | |

| 24 GB~48 GB | ||

| 64 GB~96 GB | ||

| 128 GB | ||

| 128 GB超 | ||

| データレート別 | 5,600~6,400 MT/s | |

| 6,800~7,200 MT/s | ||

| 7,600~8,000 MT/s | ||

| 8,400~8,800 MT/s | ||

| エンドユーズアプリケーション別 | ハイパースケールおよびクラウドデータセンター | |

| エンタープライズデータセンター | ||

| ワークステーションおよびプロフェッショナルシステム | ||

| ゲーミングPC | ||

| コンシューマーおよびコマーシャルPC/ノートブック | ||

| 産業・組み込み・エッジシステム | ||

| テレコムおよびネットワーキングインフラ | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

ハイスピードDDR5 DRAMモジュール市場の現在および予測値はいくらですか?

ハイスピードDDR5 DRAMモジュール市場は2025年に162.5 ビリオン 米ドルに達し、2026年には268.2 ビリオン 米ドルに成長し、CAGR 20.91%で2031年までに693.1 ビリオン 米ドルに達すると予測されています。

ハイスピードDDR5 DRAMモジュールにおいて需要をリードするモジュールタイプはどれですか?

RDIMMは2025年に39.54%のシェアでリードしており、エンタープライズおよびクラウド環境にわたる広範なサーバーデプロイメントの標準的な選択肢として残っているためです。

128 GB超のDDR5モジュールがこれほど急速に勢いを増しているのはなぜですか?

AI推論デプロイメントがソケット内のより高いメモリ密度を必要とし、サプライヤーが量産サーバー用途向けに256 GBクラスの製品を検証しているためです。

現在どのデータレートティアが支配的で、どのティアが最も速く成長していますか?

5,600~6,400 MT/sティアが2025年に44.71%でリードし、8,400~8,800 MT/sティアが2031年にかけて最速の成長が見込まれています。

ハイスピードDDR5 DRAMモジュール市場をリードする地域はどこで、最も速く拡大しているのはどこですか?

アジア太平洋が2025年に53.29%で最大のシェアを保持し、北米が予測期間中に最速の成長を記録する見込みです。

この分野のサプライヤー間の競争を形成しているものは何ですか?

競争は、上流のDRAMダイ集約、早期サーバープラットフォームクオリフィケーション、高密度モジュールロードマップ、および大きな電力または熱のペナルティなしに高速をサポートする能力によって形成されています。

最終更新日: