DRAM製造向けCMPスラリーおよびパッド市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

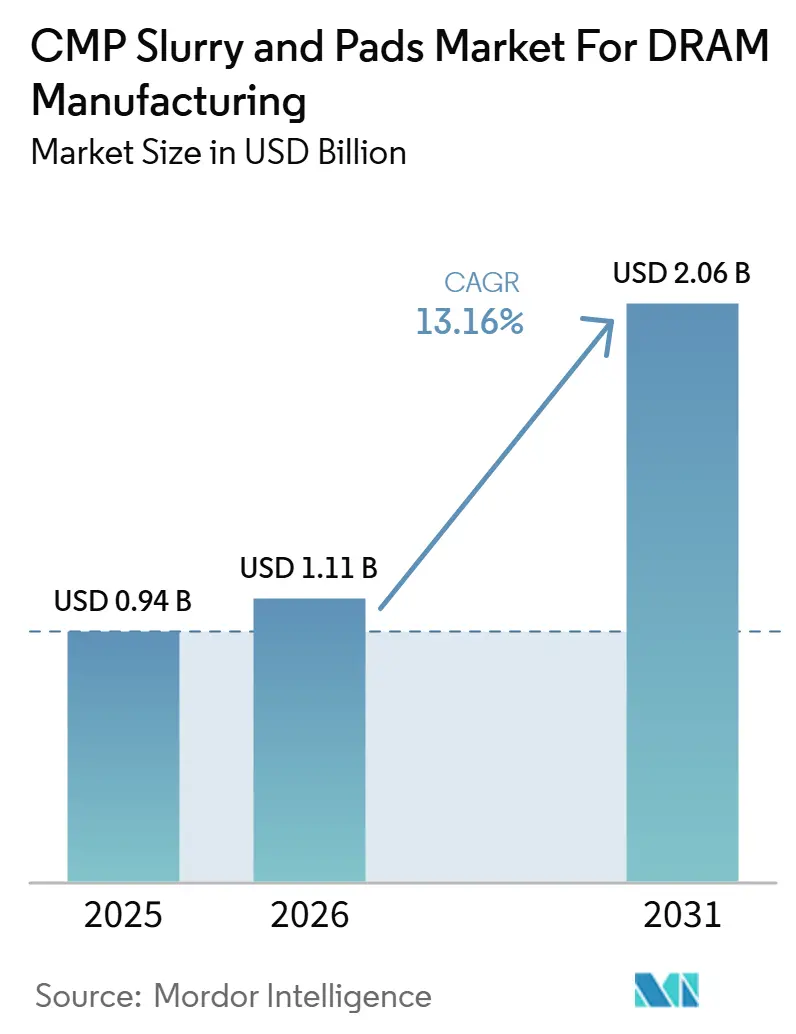

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 2.06 十億米ドル |

| 成長率 (2026 - 2031) | 13.16% CAGR |

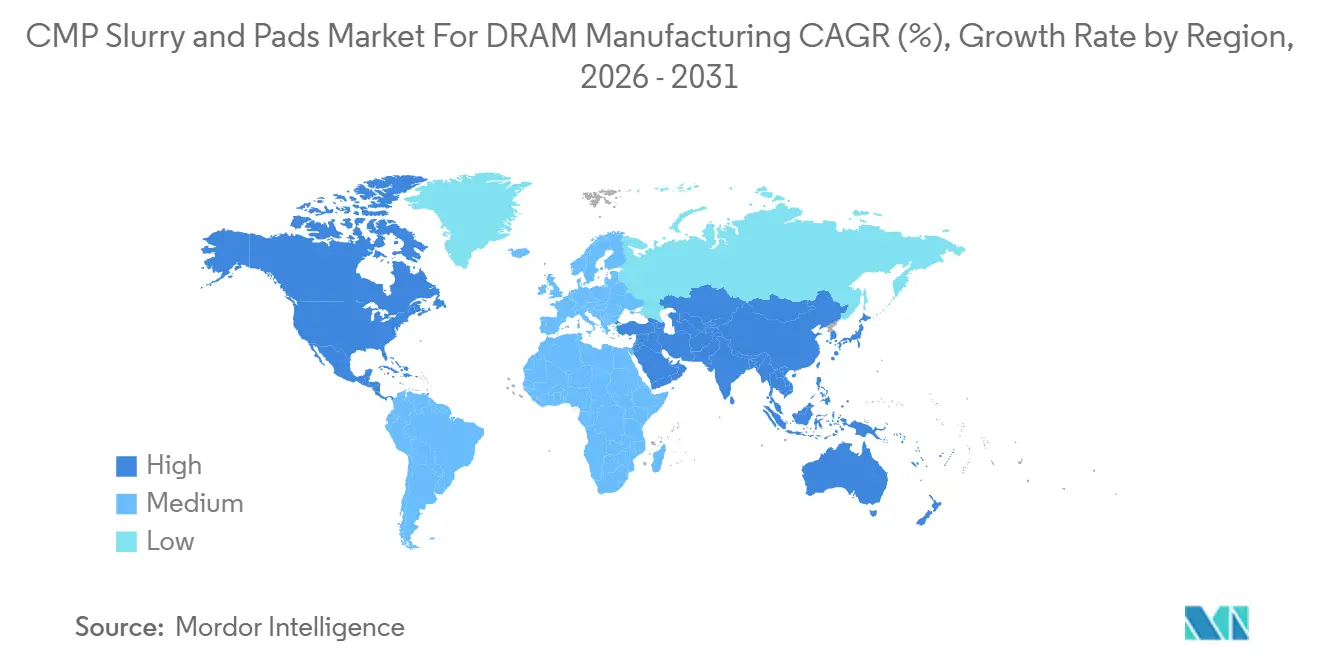

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

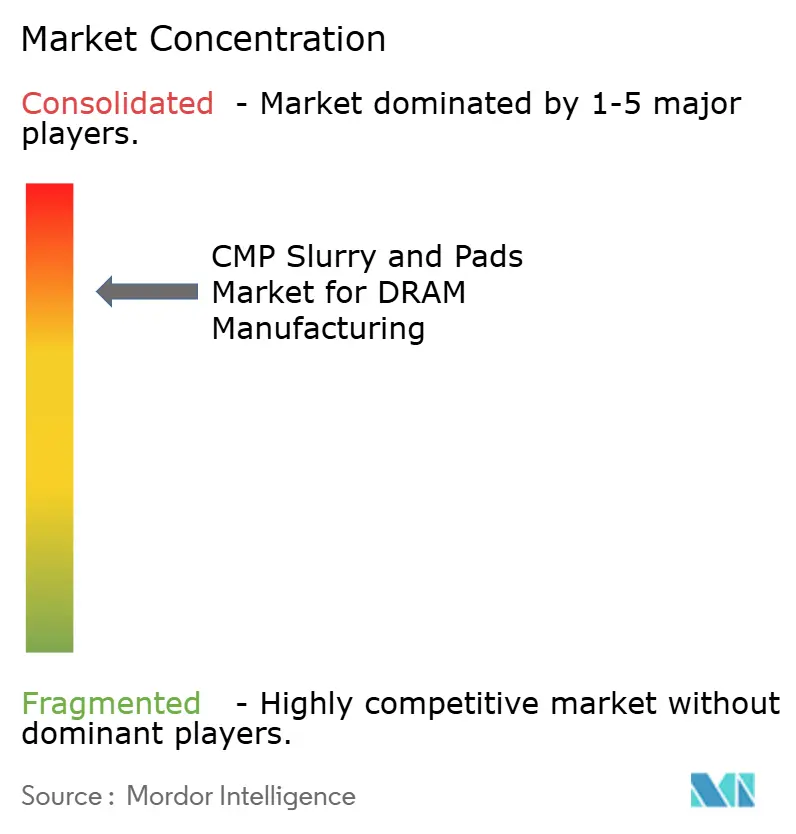

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDRAM製造向けCMPスラリーおよびパッド市場の分析

DRAM製造向けCMPスラリーおよびパッド市場の規模は、2025年に9.4億米ドル、2026年に11.1億米ドルと予測され、2026年から2031年にかけてCAGR 13.16%で成長し、2031年までに20.6億米ドルに達する見込みです。この成長は、サブ10nm DRAMノードにおける平坦化ステップ数の明確な増加を反映しており、より厳格なパターニングルールと複雑な材料スタックがウェーハあたりのスラリー使用量を増加させ、重要な研磨ステージ全体でパッド需要を押し上げています。HBMおよびサーバーDRAMからの需要もDRAM製造向けCMPスラリーおよびパッド市場を押し上げており、積層メモリ構造がシリコン貫通ビア形成、バックサイド薄化、および従来のDRAMラインには存在しない高度なパッケージングフローにおける研磨ステップを追加しているためです。主要メモリハブにおける新規ファブ建設は、装置設置から生産立ち上げまでの期間を短縮しており、事前認定済み消耗品の価値を高め、主要ファブ内で承認済みポジションをすでに保有するサプライヤーを優位にしています。また、EUVリンクプロセス層では旧ノードフローよりも低いパーティクル数、低スクラッチレベル、厳格な表面粗さ制御が必要なため、市場はプレミアムケミストリーへとシフトしており、ウェーハ全体の需要が増加している場合でも使用可能なサプライヤーベースが狭まっています。したがって、競争環境は活発ではあるものの断片化はしておらず、長い認定サイクルが既存サプライヤーを保護する一方、特にアジアの地域サプライヤーは成熟ノードから先進ステップへと着実に地位を確立しています。

レポートの主要ポイント

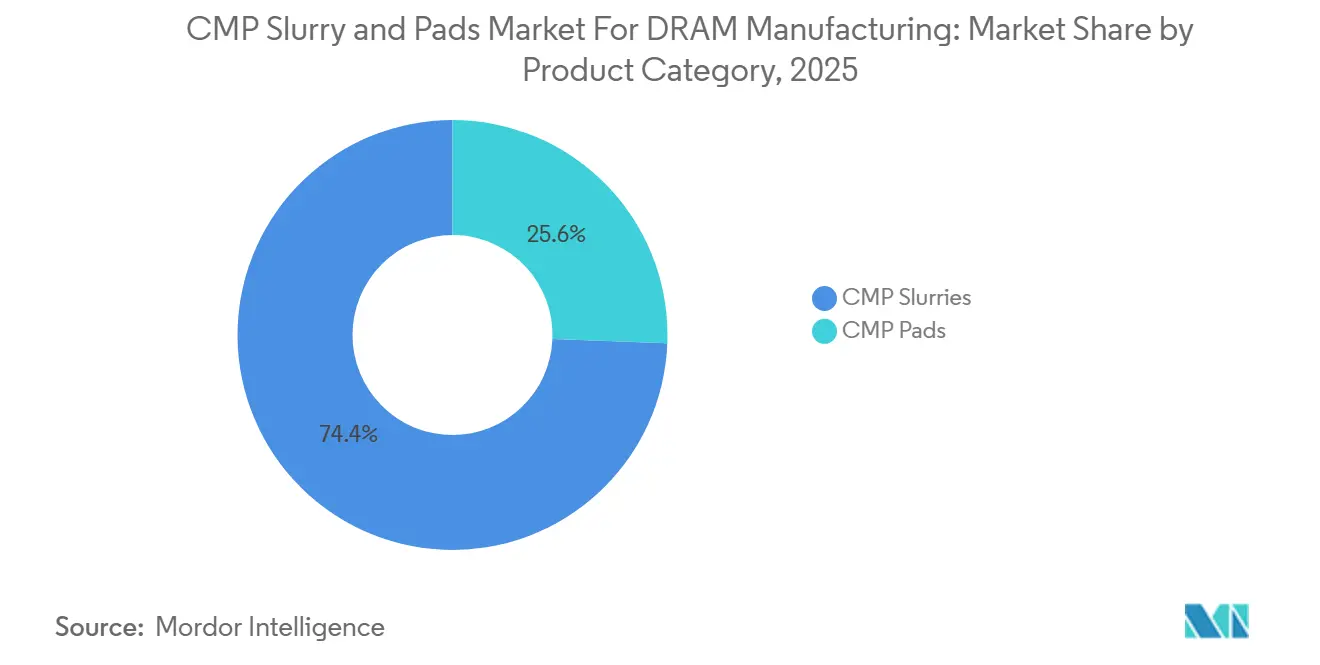

- 製品カテゴリー別では、CMPスラリーが2025年のDRAM製造向けCMPスラリーおよびパッド市場の74.38%を占め、同セグメントは2031年にかけてCAGR 14.22%で拡大する見込みです。

- 研磨材タイプ別では、コロイダルシリカスラリーが2025年に44.61%のシェアを占め、ナノエンジニアードスラリーは2031年にかけてCAGR 15.08%で成長する見込みです。

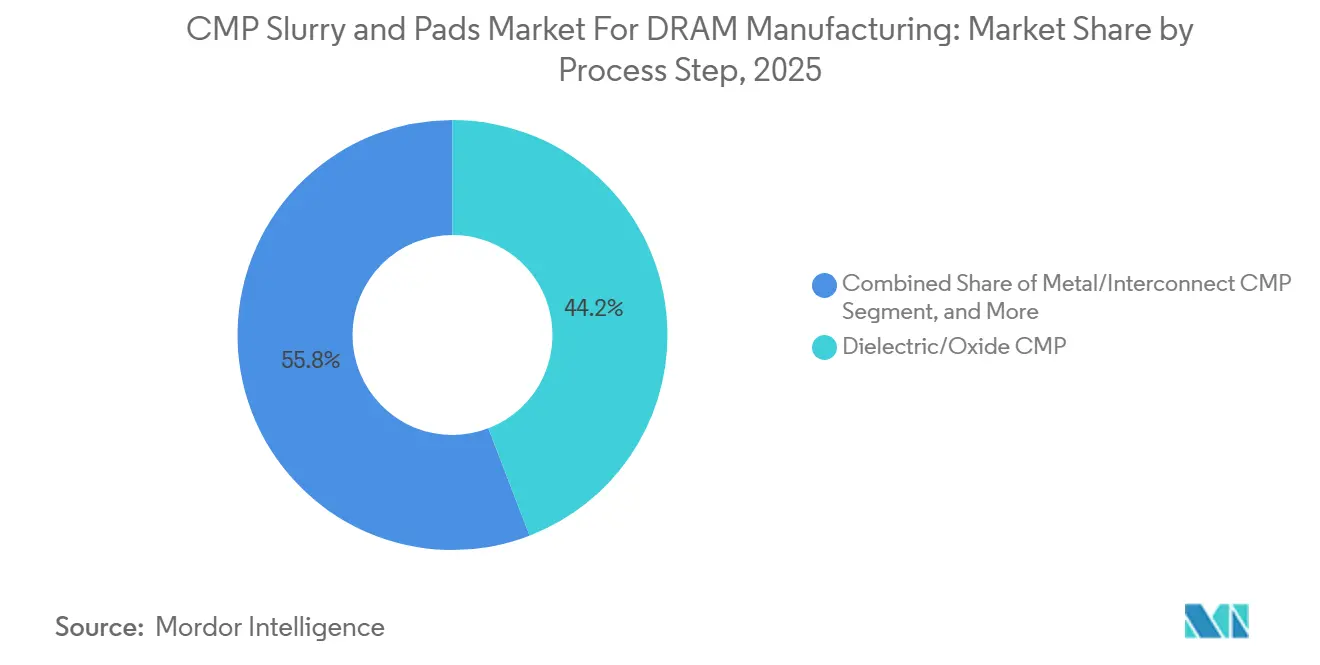

- プロセスステップ別では、誘電体/酸化物CMPが2025年の市場の44.16%を占め、キャパシタスタック/DRAMセル構造CMPは2031年にかけてCAGR 14.65%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に89.46%のシェアを獲得し、北米が2031年にかけてCAGR 14.87%で最も速い地域拡大を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

DRAM製造向けCMPスラリーおよびパッド市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進DRAMノードにおけるCMPステップ数の増加 | +3.5% | グローバル、韓国・台湾・日本に集中 | 中期(2〜4年) |

| HBMおよびDRAM生産能力の急速な拡大 | +3.0% | 韓国、台湾、北米 | 短期(2年以内) |

| 300mmメモリウェーハ生産へのシフト | +2.0% | APACコア、北米への波及 | 中期(2〜4年) |

| EUV対応インテグレーションから継承された厳格な欠陥目標 | +1.5% | 韓国、日本、台湾 | 中期(2〜4年) |

| メモリ製造統合による認定需要の牽引 | +0.8% | グローバル、北米・欧州での早期利益 | 短期(2年以内) |

| 低スクラッチ研磨向けケミストリーの使用拡大 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進DRAMノードにおけるCMPステップ数の増加

DRAM製造向けCMPスラリーおよびパッド市場に対する最も強い構造的支援は、DRAMメーカーがサブ10nmインテグレーションをさらに深化させるにつれて必要な研磨ステップが着実に増加していることから来ています。先進セル構造には現在、より複雑な酸化物、窒化物、金属、およびキャパシタインターフェースが組み込まれており、フロントエンド処理中に狭い許容範囲内で平坦化しなければならない表面数が増加しています。同じ研究によれば、先進メモリ構造における酸化物対窒化物スタックの選択比要件は500:1を超える場合があり、ファブは標準的な処方ではなく、エンジニアードセリア、複合研磨材、および厳格な添加剤制御へと向かっています。この変化が重要なのは、追加ステップごとにウェーハあたりのスラリー使用量が増加するためであり、新規ファブが生産を開始する前でも、DRAM製造向けCMPスラリーおよびパッド市場はプロセスの複雑さとウェーハ量とともに成長します。主要ワードライン構造におけるタングステンからモリブデンへの材料移行もケミストリー要件を拡大させており、除去挙動、酸化制御、および欠陥感度が旧来のタングステン主体フローとは異なるためです。その結果、先進ノードの除去、選択比、および欠陥目標を満たせるサプライヤーは、より大きなインストールベース全体でより多くのボリュームを獲得するだけでなく、認定済みステップあたりのより高い価値を獲得できる立場にあります。

HBMおよびDRAM生産能力の急速な拡大

HBMおよび先進DRAMにおける生産能力の急速な拡大は、新ラインが最初の生産ロットから認定済み消耗品を必要とするため、DRAM製造市場におけるCMPスラリーおよびパッドの近期需要を牽引しています。HBMに関する業界カンファレンス資料によれば、積層メモリはDRAM総収益に占めるシェアを拡大しており、シリコン貫通ビアおよびスタッキングフローが製品ミックス全体に広がるにつれてウェーハあたりの研磨強度が高まっています。HBM製造はTSV銅充填、ウェーハ薄化、スタック準備のために追加のCMPパスを使用するため、ウェーハ投入総数が同じペースで増加しなくても、HBMミックスの拡大はスラリー需要を押し上げます。サプライヤーの行動はすでにこのシフトを反映しており、QnityはHBMおよびAIコンピューティングアプリケーション向けにEmblem CMPパッドプラットフォームを発売し、SK hynixとの長期供給契約と組み合わせました。Applied MaterialsとSK hynixも次世代DRAMおよびHBM製造プロセスを共同開発する長期協力協定を発表し、新材料と複雑なインテグレーションスキームをコアの作業領域として挙げています。これらの動きを総合すると、DRAM製造向けCMPスラリーおよびパッド市場は、より多くのメモリ需要だけでなく、完成デバイスあたりにより特化した消耗品を必要とするより豊かなプロセスミックスによっても形成されていることがわかります。

300mmメモリウェーハ生産へのシフト

300mmメモリウェーハ生産へのシフトは、すべての主要先進生産能力プロジェクトがそのウェーハフォーマットを中心としているため、DRAM製造向けCMPスラリーおよびパッド市場を引きき強化しています。Micronは2026年に台湾の銅鑼サイトを購入する意向書に署名し、同社は300mm対応製造基盤からの将来のDRAM生産への迅速な道筋を中心に買収を位置づけました。経済的な論理は明快です。300mmウェーハは200mmウェーハよりもはるかに多くの使用可能面積を提供し、研磨パスあたりの消耗品需要を増加させ、より広い表面全体での安定したプロセス制御の価値を高めます。これらのウェーハラインを取り巻く生産フットプリントもより地域化されており、近隣に製造拠点、地域技術チーム、および主要メモリクラスターへの短い物流経路を持つサプライヤーが有利になります。FUJIFILMは熊本のCMPスラリー生産能力を拡大し、同サイトが地域生産基盤近くの半導体材料需要の増大を支援するために位置づけられていると述べました。Entegrisは米国内での製造拡大とテクノロジーセンター計画を通じて同じ方向を追求しており、DRAM製造向けCMPスラリーおよびパッド市場が近接性、プロセスサポート、および迅速な顧客対応を中心に組織化されていることを示しています。

EUV対応インテグレーションから継承された厳格な欠陥目標

EUV対応DRAMインテグレーションからの厳格な欠陥目標は、DRAM製造向けCMPスラリーおよびパッド市場をプレミアムな低欠陥処方へと押し進めています。Samsung ElectronicsはSPIE Advanced Lithography and Patterning 2026において、高NA EUVを使用した10nmおよびサブ10nm DRAMパターニングの結果を発表し、先進リソグラフィーが実現可能性研究から製造関連プロセス条件へと移行していることを確認しました。[1]Samsung Electronics、「先進DRAMパターニング:10nmおよびそれ以降のノード技術に向けた高NA EUVリソグラフィー」、SPIE Advanced Lithography and Patterning 2026、spie.org EUVがパターンフローに入ると、CMP後のスクラッチ、パーティクル、または粗さ欠陥が歩留まり制限パターン問題に発展する可能性があり、かつては許容範囲内であったスラリーまたはパッドのばらつきに対するペナルティが高まります。元の草稿では0.05パーティクル/cm²未満のパーティクル数と0.15nm未満の表面粗さが指摘されており、これらの閾値がレガシーコモディティ研磨材が重要層での適合性を失いつつある理由を説明しています。査読済みCMP研究も、先進メモリインテグレーションがより要求の厳しい材料インターフェースと厳格な選択比制御へと移行していることを確認しており、DRAM製造向けCMPスラリーおよびパッド市場内でのプレミアムミックスシフトを支持しています。これが、より強力なパーティクルサイズ制御、汚染管理、および処方安定性を持つサプライヤーが、ファブがEUV隣接DRAMレイヤー向けに材料を認定する際に優位性を持つ理由です。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファブ承認のための長い認定サイクル | -1.8% | グローバル | 中期(2〜4年) |

| メモリ景気循環によるコスト圧力 | -1.4% | グローバル | 短期(2年以内) |

| 地域化されたサプライチェーン中断に対する処方の感度 | -0.7% | APACコア、北米 | 中期(2〜4年) |

| ハイエンドメモリノード以外での差別化の限界 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファブ承認のための長い認定サイクル

長い認定サイクルは、新材料が主要メモリファブでのラボ成功から収益へと迅速に移行できないため、DRAM製造向けCMPスラリーおよびパッド市場に対する最も明確な構造的ブレーキであり続けています。査読済みの記録によれば、先進CMP開発は要求の厳しい多材料構造全体で除去レート、選択比、欠陥性能、および研磨後の清浄度の制御を実証しなければならず、これが自然と承認タイムラインを延長させます。実際には、サプライヤーは特定のプロセススタックとツールセットに対してパッドコンディショニング、スラリーケミストリー、および洗浄条件を調整するためにファブと共同作業する必要があることが多く、認定は購買イベントではなく開発演習となります。チャレンジャーがより優れた技術性能を提供する場合でも、材料がノードサイクルの後半に承認に達するか、顧客が既存サプライヤーに主要ステップをロックした後にのみ承認される場合、収益ウィンドウが狭まる可能性があります。その結果、DRAM製造向けCMPスラリーおよびパッド市場は長期的に強い需要を示しながらも、最も価値のある先進ノードポジションへの新規サプライヤーの参入が依然として困難な状況が続いています。

メモリ景気循環によるコスト圧力

メモリ景気循環もDRAM製造向けCMPスラリーおよびパッド市場を制約しており、材料需要がウェーハ投入数とファブ稼働率に密接に結びついているためです。DRAMの供給が緩み、販売価格が圧力を受けると、メーカーは投入量を調整し、サプライヤーにコスト削減を求めることが多く、元の草稿で説明されているように、消耗品チェーン全体に財務的ストレスが転嫁されます。これが重要なのは、スラリー生産が高純度材料、専用装置、および低迷期に容易にスケールダウンできない汚染管理を使用しているためです。したがって、メモリ、ロジック、およびパッケージング全体でより広い顧客エクスポージャーを持つサプライヤーは、狭いDRAM顧客セットに過度に依存するベンダーよりも変動を吸収するのに有利な立場にあります。Entegrisは2026年の業績において先進製造プロセスからの単位主導のボリューム増加を説明し、サイクルが好調な場合のアップサイドを強調しながら、パフォーマンスが顧客の生産強度にいかに密接に結びついているかを示しました。FUJIFILMも同様にCMPをより広い半導体材料戦略の一部として位置づけており、継続的な投資のビジネスケースに対する単一エンドユース低迷の影響を軽減するのに役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:スラリーがDRAM研磨ステップ全体でより大きな価値プールを保持

CMPスラリーは2025年のDRAM製造向けCMPスラリーおよびパッド市場の74.38%のシェアを獲得し、同セグメントは2031年にかけてCAGR 14.22%で拡大する見込みです。このリードは、DRAM研磨フローの化学的特異性を反映しており、酸化物、タングステン、バリア、およびセル構造ステップはすべて、機械的研磨だけでは達成できない調整された除去挙動に依存しています。元の草稿もスラリー需要をウェーハあたりのプロセスステップ数の増加に結びつけており、先進ノードへの移行は新規ファブ生産が開始される前でもスラリー消費量を増加させることを意味します。2026年1月の査読済み論文は、先進多材料メモリ構造が極端な選択比制御を必要とすることを示すことでこの見解を支持しており、広範な低コスト処ではなくエンジニアードケミストリーへの依存度を高めています。FUJIFILMは銅バルクおよび銅バリアCMPスラリーの両方でグローバルシェア46%を保有し、DRAMおよびHBMパッケージングを重点に2030年度までにCMPスラリー総収益を2倍以上にする目標を設定しており、このカテゴリーがサプライヤー戦略においていかに中心的であるかを強調しています。

CMPパッドはDRAM製造向けCMPスラリーおよびパッド市場の残りの部分を占めていますが、その需要曲線は異なります。交換は研磨ステップあたりのケミストリー負荷よりも、パッドライフ、グルーブの状態、およびツール設置に密接に結びついているためです。このセグメントは依然としてDRAMおよびHBMの複雑さから恩恵を受けており、特に先進パッケージングとハイブリッドボンディングが銅誘電体表面全体でより厳格な平坦性と低欠陥性を必要とする場合に顕著です。QnityはHBMおよびAIコンピューティングアプリケーション向けに特化してEmblem CMPパッドプラットフォームを発売し、その製品展開をSK hynixとの長期供給契約と組み合わせており、パッドサプライヤーが最も高成長のメモリ用途をターゲットにしていることを示しています。韓国のサプライヤーもハイブリッドボンディングへのパッド作業を拡大しており、許容範囲がレガシーメモリフローよりもはるかに厳格で、パッド設計が歩留まり保護により直接結びついています。これにより、特に顧客が広く互換性のある消耗品ではなくアプリケーション固有の製品を必要とする場合、パッドはDRAM製造向けCMPスラリーおよびパッド市場の小さいながらも戦略的に重要な部分であり続けています。

研磨材タイプ別:先進ノードでエンジニアード処方が地位を確立

コロイダルシリカスラリーは2025年の市場の44.61%を占め、研磨材タイプ別でDRAM製造向けCMPスラリーおよびパッド市場における最大のケミストリーグループとなっています。そのスケールは、長い認定履歴、広いプロセス適合性、および主流DRAM生産における酸化物、金属、およびキャパシタ関連研磨ステップ全体での強い適応性から生まれています。FUJIFILMのフロントエンドスラリーポートフォリオも、誘電体およびSTI用途向けの低欠陥オプションとしてコロイダルシリカを提示しており、大量生産環境での確立されたポジションを支持しています。[2]FUJIFILM Electronic Materials、「フロントエンドCMPスラリー」、FUJIFILM Electronic Materials、fujifilm.com このケミストリーは深く定着しており、ファブはノード移行中に歩留まりが圧力を受けている場合、既知の除去挙動と広いプロセス親しみやすさを重視するためです。それでも、DRAM製造向けCMPスラリーおよびパッド市場はレガシーシリカのみの需要を超えて移行しており、最先端層では広範なコモディティシステムが通常提供できるよりも厳格な粗さ制御、低スクラッチリスク、およびより優れたパーティクル安定性が必要とされています。

ナノエンジニアードスラリーは2031年にかけてCAGR 15.08%で成長する見込みであり、DRAM製造向けCMPスラリーおよびパッド市場で最も速く成長するセグメントとなっています。元の草稿はその拡大を、形態と表面化学が単純な研磨材充填量よりも重要なサブ10nm DRAMおよびハイブリッドボンディング向けの精密エンジニアードパーティクルアーキテクチャに結びつけました。セリア系スラリーも、高い選択比がストップ層を保護し、複雑なフロントエンドスタック全体での均一な平坦化を支援するSTIおよびその他の酸化物対窒化物環境において引き続き重要です。ヒュームドシリカおよびその他のハイブリッドは、より積極的なポリッシュバックステップなどのより狭い用途に引き続き対応していますが、研究と資本はDRAM製造向けCMPスラリーおよびパッド市場の次のフェーズをサポートできるエンジニアード研磨材システムへと明確にシフトしています。

プロセスステップ別:キャパシタの複雑さが成長プロファイルを向上

誘電体/酸化物CMPは2025年に44.16%のシェアを占め、DRAM製造向けCMPスラリーおよびパッド市場の市場規模において最大のアプリケーショングループとなりました。このリードは、ウェーハが成熟ノードで動作するか最先端アーキテクチャで動作するかにかかわらず、すべてのDRAMフローがシャロートレンチアイソレーションおよび層間誘電体形成において繰り返し酸化物平坦化を使用するという単純な事実から生まれています。したがって、このセグメントはサプライヤーに大きく安定したベースを提供しており、製品ミックスがデバイス世代をまたいでシフトしても需要は広く維持されます。また、最も認定されたアプリケーション領域でもあり、新しい先進ノードが生産に入っても長い顧客履歴と既存ポジションが引き続き重要です。同時に、EUVリンクプロセスの厳格化は、かつては比較的成熟したアプリケーションセットであった分野での欠陥期待値を高めており、酸化物CMPはDRAM製造向けCMPスラリーおよびパッド市場全体で見られるプレミアム化トレンドから切り離されなくなっています。

キャパシタスタックおよびDRAMセル構造CMPはCAGR 14.65%で拡大する見込みであり、DRAM製造向けCMPスラリーおよびパッド市場で最も速く成長するアプリケーション層となっています。この成長は、メーカーがサブ10nmノード全体でセル寸法が縮小し続ける中で静電容量を維持しようとする中で、埋め込みDRAMキャパシタの構造的複雑さが増大していることを反映しています。元の草稿では、交互の酸化物窒化物多層の研磨を必要とするシリンダーオーバーピラーおよびデュアルクラウン構造が説明されており、そのようなスタックは多くの標準処方が確実にサポートできる範囲を超えた選択比要求を強化します。タングステンおよびコンタクトCMPは、充填コンタクト構造が依然として高いステップ数を必要とするため引き続き重要であ、メタルおよびインターコネクトCMPは周辺回路のより密なロジックインペリフェリー設計と追加の金属化から恩恵を受けています。バリア層CMPおよびポリシリコンCMPなどのその他のアプリケーションはボリュームでは小さいままですが、オーバーポリッシュ制御、混合材料平坦性、およびオングストロームレベルの均一性がDRAM製造向けCMPスラリーおよびパッドの市場シェアをより深い専門ポートフォリオを持つサプライヤーへとシフトさせるかどうかを決定できるため、技術的に重要であり続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年に89.46%のシェアを占め、DRAM製造向けCMPスラリーおよびパッド市場シェアのコア地域基盤となりました。この集中は、韓国、台湾、および日本が複数世代のDRAM製造にわたって先進メモリ生産能力、サプライヤーサポート、およびプロセスノウハウを担う主要DRAMエコシステムの所在地を反映しています。韓国はSamsung ElectronicsとSK hynixが最も重要な先進ノード生産施設を運営し、HBMおよび最先端DRAMフローに向けたプロセス開発を推進し続けているため、地域最大の消費国であり続けています。台湾はMicronの製造拡大経路を通じて戦略的な重みを加え、日本は半導体材料生産基盤としても、スラリー開発と特殊製造の長年の拠点としても重要です。地域構造はまた、多くのサプライヤーが認定とトラブルシューティングサイクルを短縮するために顧客ファブの近くに工場、アプリケーションチーム、および技術サービス機能を配置しているため、アジア太平洋にプロセスサポートの優位性を与えています。

中国もDRAM製造向けCMPスラリーおよびパッド市場においてより関連性を高めており、地域が認定済み先進ノード供給において主要メモリハブに依然として遅れをとっているにもかかわらず、その傾向は明確です。最も明確な兆候は、最初に成熟ノードでビジネスを獲得し、その運営実績を活用してより要求の厳しいアカウントを追求している国内消耗品企業の進歩です。Hubei Dinglongは2025年のCMP研磨パッド収益が10.9億人民元(1.535億米ドル)と前年比52.34%増を報告し、省の部門も2025年4月に主流の外国ロジックメーカーへの少量供給を指摘しました。この展開は、中国サプライヤーがもはや国内代替需要に限定されず、国内ファブを超えた受け入れをテストし始めていることを示しているため重要です。長期的には、これがDRAM製造向けCMPスラリーおよびパッド市場全体の価格設定と認定ダイナミクスをより競争的にする可能性があり、特に最先端DRAMレイヤーよりも技術的障壁が低い中間レンジのプロセスステップにおいて顕著です。

北米は2031年にかけてCAGR 14.87%で拡大する見込みであり、DRAM製造向けCMPスラリーおよびパッド市場で最も速く成長する地域となっています。成長は、より強力な国内半導体造推進、新しいテクノロジーセンター投資、および先進ノード生産向けの地域材料サポートへの重点の高まりに結びついています。Entegrisは2026年第1四半期の売上成長が最先端製造プロセスからの単位主導のボリューム増加に結びついていると報告し、CMPスラリーおよびパッドに関連する作業を含む米国製造およびR&Dフットプリントを拡大しています。[3]Entegris、「Entegrisが2026年第1四半期の業績を発表」、Business Wire、businesswire.com 欧州は規模が小さいままですが、FUJIFILMのベルギーへの新規CMPスラリー施設への投資は、地域の半導体需要が地域化された供給能力を正当化するのに十分であることを示しています。

競合環境

DRAM製造向けCMPスラリーおよびパッド市場の競争構造は上位で集約されており、限られたグローバルサプライヤーグループが主要メモリファブで認定ポジションを保有し、より広い地域勢が成熟ノードおよび隣接アプリケーションでより活発に競争しています。FUJIFILM、Entegris、Resonac、およびDuPont de Nemours, Inc.は、製造スケール、材料科学能力、および重要な研磨ステップ全体での顧客アクセスを組み合わせているため、元の草稿で最も目立つ名前であり続けています。彼らの優位性は製品の幅だけではなく、認定履歴、クリーン製造、地域技術サービス、および共同開発をサポートする能力が名目上のポートフォリオサイズと同様に重要です。これが、明確な需要成長にもかかわらずDRAM製造向けCMPスラリーおよびパッド市場が断片化していない理由であり、新規サプライヤーは技術的な約束から生産承認への長い道のりに直面し続けています。この分野は競争的であり続けていますが、最も価値のあるポジションは先進DRAMレイヤー全体で一貫して満たすことが困難なパフォーマンス要件によって保護されています。

主要サプライヤーはまた、DRAM製造向けCMPスラリーおよびパッド市場でのポジションを深めるために具体的な戦略的行動を取っています。FUJIFILMは熊本でスラリー生産能力を拡大し、ベルギーに投資しており、地域生産モデルをサポートし、顧客クラスター近くの供給応答性を向上させています。Entegrisは米国製造とCMPスコープを持つテクノロジーセンターを構築しており、2026年の業績は事業の勢いを先進プロセスボリュームに結びつけており、商業的利益が顧客のノード移行に直接リンクされていることを示しています。QnityはEmblem発売とSK hynixとの供給契約を使用してHBMおよびAIメモリポジショニングを強化しており、これは将来のプレミアムパッド需要が形成されると予想される場所への直接的な対応です。[4]DuPont de Nemours、「QnityとSK Hynixが長期CMPパッド供給契約に署名」、DuPont ニュースリリース、dupont.com これらのステップは、競争がスポット価格よりも地理的近接性、共同開発の深さ、および最も要求の厳しいプロセス移行への準備によって形成されていることを示しています。

DRAM製造向けCMPスラリーおよびパッド市場における次の競争層は、先進パッケージング、ハイブリッドボンディング、および中国国内サプライヤーの台頭を中心に形成されています。FUJIFILMは先進パッケージング向けハイブリッドボンディングCMPスラリーが主要HBMメーカーでサンプル評価中であると述べており、認定勝利が将来のシェアを再形成できる製品領域を指しています。Resonacは複数の業界パートナーとともにシリコンバレーにUS-JOINT R&Dセンターを立ち上げ、次世代パッケージング向けの開発サイクルを短縮しており、新しいCMP関連材料のコンセプト作業から顧客評価への経路を加速させる可能性があります。Hubei Dinglongも地域代替を超えて移行し、現在4つのCMPプロセス材料カテゴリーを持つサプライヤーとして自社を位置づけており、市場の下位および中間層に圧力を加えています。全体像は、トップサプライヤーが依然として最も困難な認定を管理しているが、新技術が新たな参入ポイントを生み出し、地域サプライヤーが実行力を向上させるにつれて競争圧力が広がっている市場です。

DRAM製造向けCMPスラリーおよびパッド市場のリーダー企業

Fujifilm Corporation

Entegris, Inc.

DuPont de Nemours, Inc.

Resonac Holdings Corporation

Hubei Dinglong Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Entegris, Inc.は2026年第1四半期の純上高が8億1,190万米ドルと前年比5%増を報告し、CMPスラリーおよびパッドを含むマテリアルズソリューションズセグメントが3億5,110万米ドルを生み出しました。経営陣は「業界の最先端製造プロセスに関連する単位主導のボリューム増加」を主要な成長ドライバーとして挙げました。

- 2026年3月:Applied Materials, Inc.とSK hynix Inc.は次世代DRAMおよびHBM製造プロセスを共同開発する長期技術協力協定を発表し、両社のエンジニアがシリコンバレーのApplied社のEPICセンターに共同配置されます。このプログラムは新材料、複雑なインテグレーションスキーム、およびHBMクラスの先進パッケージングに焦点を当て、CMPプロセス開発がコアワークストリームとして明示的に含まれています。

- 2026年1月:Fujimi Incorporatedは550億円(3億7,530万米ドル)の複数年資本投資プログラムの実行を開始し、日本および台湾の施設において高純度シリカおよびセリア向けの新しいCMPスラリー生産ラインを導入しました。このプログラムは、先進DRAMおよびロジックノード顧客からの加速する需要に対応するためのグローバル供給能力の拡大を目標としています。

- 2025年8月:Entegris, Inc.は米国国内でのR&D支出7億米ドルの計画を発表し、米国製造およびR&D投資の総計画額を14億米ドルに引き上げました。投資の一部は、イリノイ州オーロラの拠点をCMPスラリー、パッド、成膜材料、およびクリーンに焦点を当てた米国テクノロジーセンターに発展させるために使用されます。

DRAM製造向けCMPスラリーおよびパッド市場レポートの調査範囲

DRAM製造向けCMPスラリーおよびパッド市場は、ダイナミックランダムアクセスメモリ(DRAM)チップの製造に使用されるケミカルメカニカル平坦化(CMP)消耗品を対象としています。市場範囲には、半導体製造中に表面平坦性を達成し、材料を除去し、欠陥を制御するためにDRAMウェーハ処理ステップ全体で使用されるCMPスラリーおよび研磨パッドが含まれます。

DRAM製造向けCMPスラリーおよびパッド市場レポートは、製品カテゴリー(CMPスラリー、CMPパッド)、研磨材タイプ(セリア系スラリー、コロイダルシリカスラリー、ヒュームドシリカスラリー、ナノエンジニアードスラリー、その他の研磨材タイプ)、プロセスステップ(誘電体/酸化物CMP、タングステン/コンタクトCMP、メタル/インターコネクトCMP、キャパシタスタック/DRAMセル構造CMP、その他のプロセスステップ)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| CMPスラリー |

| CMPパッド |

| セリア系スラリー |

| コロイダルシリカスラリー |

| ヒュームドシリカスラリー |

| ナノエンジニアードスラリー |

| その他の研磨材タイプ |

| 誘電体/酸化物CMP |

| タングステン/コンタクトCMP |

| メタル/インターコネクトCMP |

| キャパシタスタック/DRAMセル構造CMP |

| その他のプロセスステップ |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| 製品カテゴリー別 | CMPスラリー | |

| CMPパッド | ||

| 研磨材タイプ別 | セリア系スラリー | |

| コロイダルシリカスラリー | ||

| ヒュームドシリカスラリー | ||

| ナノエンジニアードスラリー | ||

| その他の研磨材タイプ | ||

| プロセスステップ別 | 誘電体/酸化物CMP | |

| タングステン/コンタクトCMP | ||

| メタル/インターコネクトCMP | ||

| キャパシタスタック/DRAMセル構造CMP | ||

| その他のプロセスステップ | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

DRAM製造向けCMPスラリーおよびパッド市場の現在および将来の規模は?

市場は2025年に9.4億米ドルと評価され、2026年には11.1億米ドルに達し、CAGR 13.16%で2031年までに20.6億米ドルに達すると予測されています。

DRAM CMP消耗品における需要をリードする製品カテゴリーはどれですか?

CMPスラリーは2025年に74.38%のシェアでリードしており、先進ノードおよびHBMプロセスフロー全体でのより高いケミストリー強度に支えられ、より速く成長する製品カテゴリーでもあります。

HBMはなぜCMP材料の需要を増加させているのですか?

HBMはTSV銅充填、バックサイド薄化、およびスタック準備を通じてより多くのCMPステップを追加するため、ウェーハ成長が緩やかな場合でもメモリスタッキングとともにスラリーおよびパッド需要が増加します。

最も速く成長しているスラリーケミストリーはどれですか?

ナノエンジニアードスラリーは2031年にかけてCAGR 15.08%で成長する見込みです。先進DRAMレイヤーがレガシー研磨材システムよりも厳格な粗さ制御と低欠陥性を必要とするためです。

最も速く拡大しているアプリケーションステップはどれですか?

キャパシタスタックおよびDRAMセル構造CMPはCAGR 14.65%で成長する見込みであり、縮小するDRAMジオメトリにおけるより複雑な埋め込みキャパシタ構造を反映しています。

最も強い成長見通しを提供する地域はどこですか?

北米は2031年にかけて地域最速のCAGR 14.87%を示す見込みであり、地域製造拡大と半導体材料能力への新規投資に支えられています。

最終更新日: