ホロー・コア・ファイバー・バックボーン・ネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.72 十億米ドル |

| 市場規模 (2031) | 3.60 十億米ドル |

| 成長率 (2026 - 2031) | 37.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホロー・コア・ファイバー・バックボーン・ネットワーク市場分析

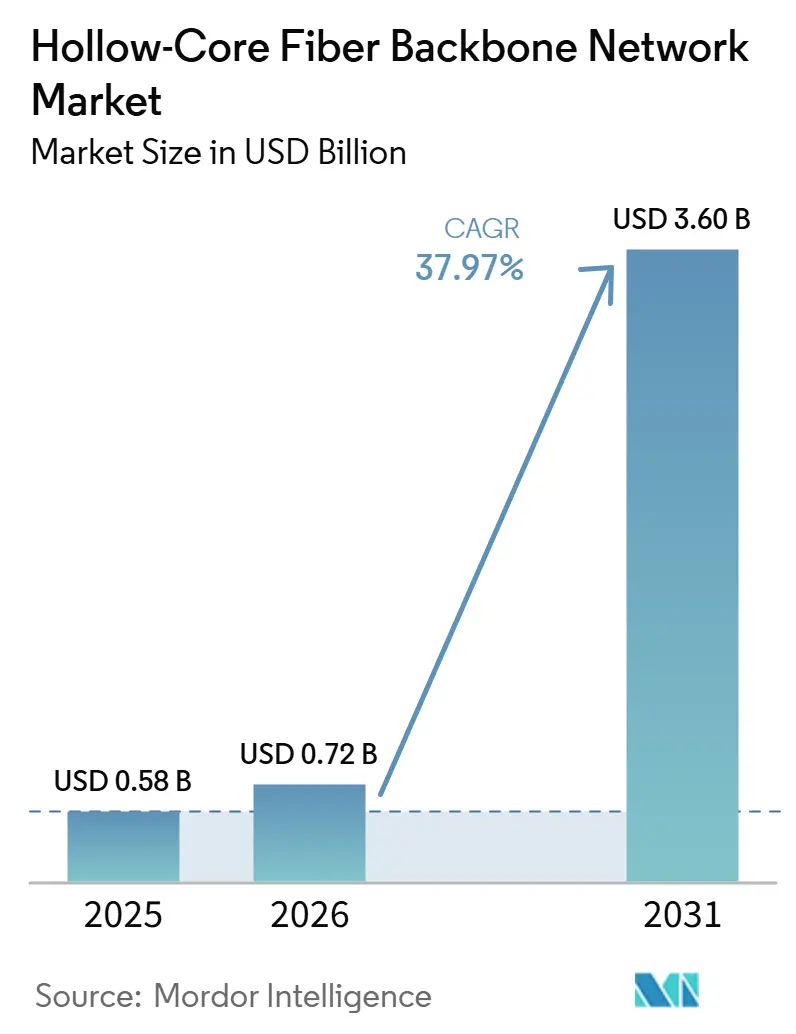

ホロー・コア・ファイバー・バックボーン・ネットワーク市場規模は、2025年の5.8 ビリオン 米ドルから2026年には7.2 ビリオン 米ドルに増加し、2026年から2031年にかけてCAGR 37.97%で成長して2031年には36.0 ビリオン 米ドルに達する見込みです。ホロー・コア・ファイバー・バックボーン・ネットワーク市場は、クラウドオペレーターが管理された試験から実稼働のバックボーンおよびデータセンター間ネットワークへと技術を移行させるにつれ、商業展開の段階へと移行しています。需要は、AIに特化したネットワークアーキテクチャにおける低遅延、より安定した信号特性、および広帯域伝送性能の必要性によっ形成されています。製造パートナーシップは、ホロー・コア・ファイバー・バックボーン・ネットワーク市場において生産能力へのアクセスがファイバー設計品質と同等に重要となっているため、競争上の中核的なツールとなっています。ホロー・コア・ファイバー・バックボーン・ネットワーク市場はまた、テレコム・トランスポート、AIインフラ、および量子ネットワーキングプログラムの重複から恩恵を受けており、従来の光ネットワークオペレーターを超えた購買層の拡大につながっています。この状況はホロー・コア・ファイバー・バックボーン・ネットワーク市場に強い上昇余地をもたらしていますが、近期の成長は供給、フィールド展開能力、および技術標準化がどれだけ迅速に改善されるかに依然として依存しています。

主要レポートのポイント

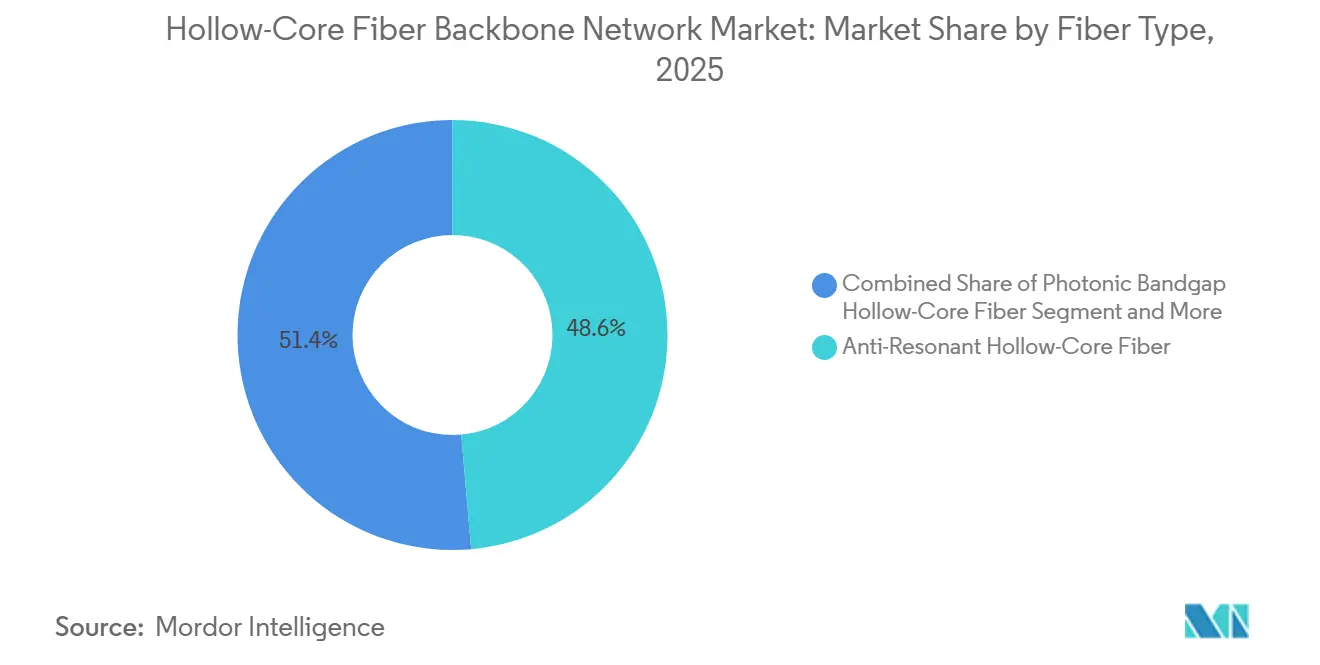

- ファイバータイプ別では、アンチ・レゾナント・ホロー・コア・ファイバーが2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場において48.61%の収益シェアを占め、ネステッド・アンチ・レゾナント・ホロー・コアファイバーは2031年までにCAGR 42.31%で拡大する見込みです。

- アプリケーション別では、テレコム・バックボーン・ネットワークが2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場において39.12%の収益シェアを占め、5Gおよび6Gトランスポートネットワークは2031年までにCAGR 37.19%で拡大する見込みです。

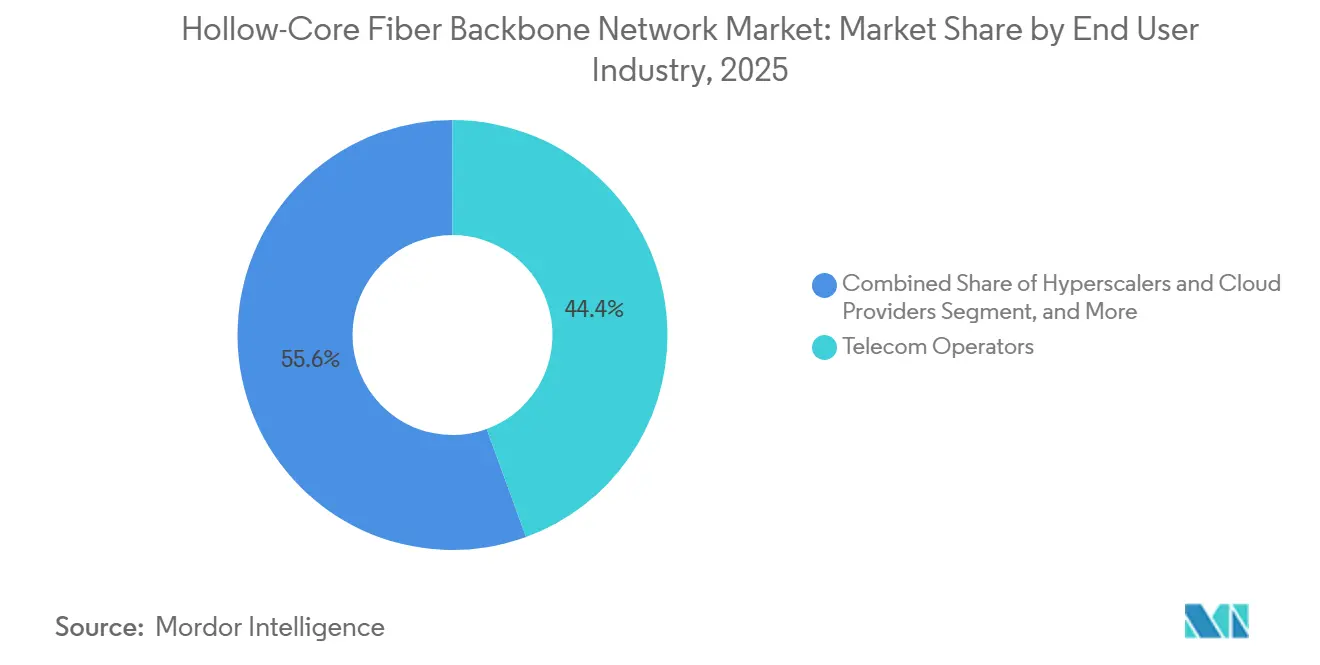

- エンドユーザー産業別では、テレコム・オペレーターが2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場において44.44%の収益シェアを占め、ハイパースケーラーおよびクラウドプロバイダーは2031年までにCAGR 41.10%で拡大する見込みです。

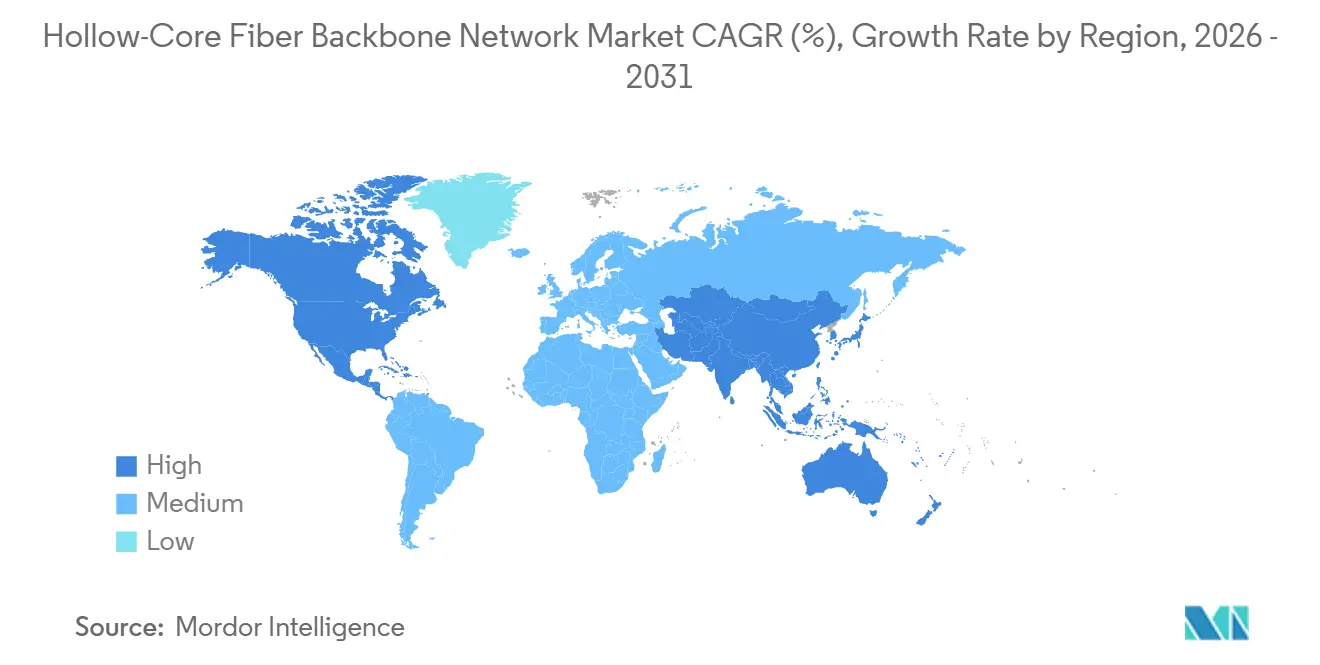

- 地域別では、北米が2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場において35.50%の収益シェアを占め、アジア太平洋地域は2031年までにCAGR 38.43%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ホロー・コア・ファイバー・バックボーン・ネットワーク市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バックボーンおよびデータセンター間リンクにおける超低遅延需要 | +8.5% | 北米およびアジア太平洋地域で最も高い強度を持つグローバル | 短期(2年以内) |

| AIトレーニングクラスターにおける確定的なファイバー遅延の必要性 | +7.2% | 北米主導で、アジア太平洋地域および欧州への波及効果を持つグローバル | 短期(2年以内) |

| 5Gおよび6Gトランスポートのアップグレードサイクル | +5.8% | アジア太平洋地域が中核で、欧州および北米への波及効果あり | 中期(2〜4年) |

| キャリアおよびハイパースケーラーによる垂直統合への移行 | +4.9% | 北米および欧州が主導で、アジア太平洋地域の参加が拡大 | 中期(2〜4年) |

| メトロおよびバックボーン試験に向けた量子ネットワーキングの準備 | +3.5% | 欧州、北米、日本および中国を含む東アジア | 中期(2〜4年) |

| 産業オートメーションおよびエッジコンピューティングにおける確定的なネットワーク性能への需要増大 | +2.8% | ドイツ、日本、韓国での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バックボーンおよびデータセンター間リンクにおける超低遅延需要

超低遅延は、ホロー・コア・ファイバー・バックボーン・ネットワーク市場における採用の最も明確な近期トリガーであり続けています。ホロー・コア・ファイバーは固体ガラスではなく空気中を光が伝播するため、標準的なシングルモードファイバーと比較して伝播遅延を低減し、タイミング性能を向上させます。2025年に発表された査読済み研究では、現代の光ネットワークに関連する伝送条件下で、従来のファイバーと比較して28〜33%の範囲の遅延低減が確認されました。また、Microsoftが実稼働展開を拡大し、メトロデータセンターペア間で既に1,280km以上の顧客トラフィックを運用した後、15,000kmのAzure拡張計画を概説したことで、商業的な意図も無視できないものとなりました。遅延がバックグラウンドのネットワーク指標ではなく価格設定されたサービス属性となるにつれ、ホロー・コア・ファイバー・バックボーン市場はバックボーンルートでの牽引力を高めており、わずかなタイミングの改善でさえプレミアムワークロードをサポートできます。

AIトレーニングクラスターにおける確定的なァイバー遅延の必要性

ホロー・コア・ファイバー・バックボーン・ネットワーク市場はまた、分散型AIトレーニングが大規模なアクセラレータークラスター全体で高度に安定した遅延に依存する方式によっても牽引されています。2025年に発表されたジャーナル研究では、ホロー・コア伝送がシリカファイバーにおける高出力・多波長トランスポートに影響する非線形限界の多くを回避し、厳しい動作条件下でより予測可能な信号特性をサポートすることが示されました。第二のマイルストーンとして、Microsoftが記録的な広帯域幅にわたって0.1 dB/km以下の減衰を文書化し、繰り返しの光増幅なしに長いスパンに対応するケースを改善しました。AIネットワークオペレーターが単純な帯域幅の成長ではなく同期効率の最適化を行うようになっているため、この性能は重要です。ホロー・コア・ファイバー・バックボーン・ネットワーク市場では、これにより購買者はファイバー設計、製造アクセス、および展開タイミングを、日常的なケーブル配線の決定としてではなく、より広範なAIインフラ戦略の一部としてうようになっています。

5Gおよび6Gトランスポートのアップグレードサイクル

モバイルトランスポートのアップグレードは、特にフロントホールおよびミッドホールネットワークがより多くの遅延ヘッドルームを必要とする場合に、ホロー・コア・ファイバー・バックボーン・ネットワーク市場への別の経路を生み出しています。2026年のOptics Lettersのデモンストレーションでは、Cバンドの10kmアンチ・レゾナント・ホロー・コア・ファイバーリンク上で16.7 Tb/sの全二重DWDMモバイルフロントホールが実証され、高度な無線トランスポートアーキテクチャのケースを直接支持しました。[1]Optica編集チーム、「アンチ・レゾナント・ホロー・コア・ファイバーに基づく高スループット全二重DWDM IM-DDモバイルフロントホール」、Optics Letters、opg.optica.org この結果は、議論を理論的な適合性から関連するテレコム環境における実証済みの伝送特性へと移行させることで、主要な資格認定の障壁を低減します。IEEEの研究はまた、メトロネットワークの遅延クリティカルな部分にホロー・コア・ファイバーを選択的に使用することでエッジデータセンター数を29%削減できることを示し、完全なネットワーク置き換えではなくハイブリッド展開モデルのケースを強化しました。キャリアが5G進化と初期の6Gトランスポート計画を検討する中、ホロー・コア・ファイバー・バックボーン・ネットワーク市場は、オペレーターが最も遅延に敏感なルートへの標的型挿入を選択する場合に最も恩恵を受ける可能性が高いです。

キャリアおよびハイパースケーラーによる垂直統合への移行

垂直統合は、ホロー・コア・ファイバー・バックボーン・ネットワーク市場における価値の獲得方法を再形成しています。Microsoftはすでに、Corning及びHeraeus Covanticsとのコラボレーションを通じて、高度なファイバー設計、製造スケールアップ、および内部展開をより緊密に結びつけており、供給の主要部分をより管理された運営構造へと移行させました。[2]Corning Incorporated、「CorningがMicrosoftと協力してAIネットワークの性能と信頼性を向上」、Corning Incorporated、corning.com その後、PrysmianとRelativity Networksはアイントホーフェンでの長期生産契約を通じてオープンマーケットの対抗軸を形成し、2025年にはPrysmianが株式投資を行いました。[3]Prysmianチーム、「Relativity NetworksとPrysmianがデータセンター向け次世代光ファイバーケーブルの大量生産に向けてパートナーシップを締結」、Prysmian、na.prysmian.com このパターンは、専用供給を持たない購買者がパイロットルーを超えてスケールアップしたい場合に信頼できる代替手段を必要とするため重要です。実際には、ホロー・コア・ファイバー・バックボーン・ネットワーク市場は、厳密に管理されたハイパースケーラーのサプライチェーンと、テレコムキャリアおよびその他の購買者が依然として依存するより小規模なオープンマーケットに分かれています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホロー・コア・ファイバーの製造およびケーブル化の高コスト | -3.8% | 新興市場およびアジア太平洋地域で最も深刻なグローバル | 短期(2年以内) |

| スプライシング、コネクタ化、およびフィールドサービスエコシステムの限界 | -2.9% | 北米および欧州以外で最も制約が大きいグローバル | 短期(2年以内) |

| 低い導入実績、標準化の遅れ、および調達の慎重さ | -2.4% | 南米、中東・アフリカ、南アジアで特に制約が大きいグローバル | 中期(2〜4年) |

| ホロー・コア・ファイバー、光トランシーバー、および既存バックボーン間の標準化された相互運用性の欠如 | -1.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ホロー・コア・ファイバーの製造およびケーブル化の高コスト

高い製造コストは、ホロー・コア・ファイバー・バックボーン・ネットワーク市場における広範な採用への最も顕著な障壁であり続けています。最近の科学的レビューでは、ホロー・コアの製造が精密ジオメトリ要件、欠陥感度、および歩留まりのばらつきという困難な組み合わせに直面しており、これらすべてが主流のファイバー製造経済学が要求するレベルを下回る使用可能な出力を維持していることが示されました。同レビューでは、低減衰に関する進歩は意味のあるものであったが、商業的なドローランにわたる一貫性は最良ケースの記録的な性能と同様に重要であることも指摘されました。このコスト負担は、AIインターコネクト、特定のバックボーンルート、高優先度の研究ネットワークなど、低遅延または信号品質が直接的な経済的価値を持つリンクへの採用を制限しています。製造歩留まりが改善され、スケールがより日常的になるまで、ホロー・コア・ファイバー・バックボーン・ネットーク市場は標準的なキャリア構築全体に均等に広がるのではなく、プレミアムアプリケーションに集中したままとなる可能性が高いです。

スプライシング、コネクタ化、およびフィールドサービスエコシステムの限界

ホロー・コア・ファイバー・バックボーン・ネットワーク市場はまた、設置レイヤーにおける展開のボトルネックにも直面しています。2025年に発表されたIEEEカンファレンスの研究では、ホロー・コア・ファイバーと標準的なシングルモードファイバーとのインターフェースが、アーク設定とテーパリングアプローチの改善によって実験室での方法が0.97 dBまで性能を向上させたにもかかわらず、依然として大きなスプライス損失をもたらすことが示されました。これは、フィールドでの実行が従来の光ケーブル配線よりも専門的であり続け、設置時間、トレーニング要件、およびプロジェクトリスクを増大させることを意味します。コネクタ化とメンテナンスの実践は改善されていますが、サービスエコシステムはまだすべての地域での均一な展開をサポートするほど広くはありません。ホロー・コア・ファイバー・バックボーン・ネットワーク市場では、専門的な技術サポートと早期採用ネットワークオペレーターがすでに存在する地域で採用が最も強くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバータイプ別:アンチ・レゾナント設計が市場を牽引し、ネステッドバリアントが加速

アンチ・レゾナント・ホロー・コア・ファイバーは2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場シェアの48.61%を占め、その高い製造成熟度と広範な商業的可用性を反映しています。購買者が性能向上と供給信頼性および設置の確実性のバランスを取っているため、多くの初期展開においてデフォルトの選択肢となっています。この設計の地位は、Microsoftによって文書化され、より広範なサプライチェーン全体の商業的進歩によって反映された0.1 dB/km以下の減衰マイルストーンによって強化されました。ホロー・コア・ファイバー・バックボーン・ネットワーク産業では、これにより実証済みの性能と安定した調達を必要とするデータセンター・インターコネクトおよびテレコムバックボーンプログラムにとって、アンチ・レゾナント・ファイバーが実用的な第一選択肢となっています。

ネステッド・アンチ・レゾナント・ホロー・コア・ファイバーは、モード間干渉のより強力な制御によって支持され、2031年までにCAGR 42.31%でホロー・コア・ファイバー・バックボーン・ネットワーク市場において最も速い成長を記録すると予測されています。この特性は、信号純度が重要で混合トラフィック環境が拡大すると予想されるルートで最も重要です。npj Quantum Informationに発表された研究では、ネステッド・アンチ・レゾナント・ホロー・コア・ファイバーが200 Gbpsの古典的なDWDMトラフィックと並行して3つの同時エンタングルメントベースの量子チャネルをサポートしたことが示され、この設計が高度なネットワークユースケースで注目を集めている理由が浮き彫りになりました。フォトニック・バンドギャップ・ホロー・コア・ファイバーはニッチなままでしたが、2025年の慶應義塾大学のカンファレンス研究では1年間にわたる安定した地下キャンパスでの性能が確認され、制約のある展開における役割を支持しました。その他の設計はまだ初期開発段階にあり、グローバルに調和した技術仕様の欠如がホロー・コア・ファイバー・バックボーン・ネットワーク市場における広範なキャリア調達を引き続き遅らせています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:バックボーンネットワークが主導し、5Gおび6Gトランスポートセグメントが最速で成長

テレコム・バックボーン・ネットワークは2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場規模の39.12%を占め、最大のアプリケーション領域となっています。このリードは、キャリアとクラウドオペレーターが価値の高い遅延に敏感なトラフィックを提供するルートで高性能ファイバーを正当化できる場所を反映しています。大規模なクラウド展開もこのアプリケーション層を支持しており、Microsoftはすでに1,280km以上のホロー・コアルートで実際の顧客トラフィックを運用し、より広範な展開計画を概説しています。その結果、バックボーンの使用は技術的価値、目に見える需要、および成熟度の低いアプリケーションカテゴリよりも明確なネットワーク経済性を組み合わせているため、先行しています。

5Gおよび6Gトランスポートネットワークは2031年までにCAGR 37.19%で拡大すると予測されており、最も成長の速いアプリケーションセグメントとなっています。これに対する最も強力な支持は、アンチ・レゾナント・ホロー・コア・ファイバー上での16.7 Tb/sの全二重DWDMモバイルフロントホールの2026年のデモンストレーションから得られ、テレコムの主要な資格認定問題に直接対応しました。データセンター・インターコネクトアプリケーションも、ファイバー性能と製造スケールアップの取り組みに支えられ、ハイパースケーラーが管理された検証から本番展開へと移行するにつれて拡大しています。量子ネットワークは、同じファイバーが安全な量子チャネルと高速の古典的なトラフィックの両方をサポートできるため、従来のテレコムプログラムを超えた購買層を広げる独自のアプリケーションストリームを形成しています。その他のアプリケーションは以前から採用されていましたが、その存在はホロー・コア・ファイバー・バックボーン・ネットワーク市場が単一の需要経路に縛られていないことを示しています。

エンドユーザー産業別:テレコム・オペレーターがシェアを支配し、ハイパースケーラーが成長を牽引

テレコム・オペレーターは2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場の44.44%のシェを占め、バックボーントランスポートインフラの所有者および購買者としての役割を反映しています。そのリーダーシップは、ネットワーク制御、既存のルートフットプリント、およびシステム全体ではなく特定のプレミアムコリドーにホロー・コア・ファイバーを配置する能力に根ざしていました。2025年のNPS、Nokia、およびEtisalatによる実稼働ネットワークセグメントでの153 Tb/sの検証は、キャリアグレードの使用が理論を超えて構造化された運用評価へと移行していることを示しました。それでも、コスト、フィールド標準、およびサービスエコシステムの深さが投資決定において依然として重要であるため、オペレーターの購買サイクルはより慎重なままでした。

ハイパースケーラーおよびクラウドプロバイダーは、2031年までに最速のCAGR 41.10%で成長すると予測されており、AIインフラの構築がホロー・コア・ファイバー・バックボーン・ネットワーク市場にどれほど直接的に影響しているかを示しています。これらの購買者はホロー・コア・ファイバーを標準的な品目としてではなく戦略的資産とし扱っており、そのため生産パートナーシップと専用供給が競争の中心となっています。研究・防衛組織も、ホロー・コア・ファイバーが同一のプラント上で量子鍵配送と古典的な高速トラフィックの両方をサポートするため、より関連性が高まっています。企業および金融機関はより選択的なままでしたが、低遅延が直接的な運用または収益への影響を持つルートでの関心は意味のあるものです。ホロー・コア・ファイバー・バックボーン・ネットワーク産業では、これにより大規模な購買者が初期スケールを牽引し、より小規模で専門化されたユーザーが時間をかけて実行可能なアプリケーションの範囲を拡大するという需要の組み合わせが生まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のホロー・コア・ファイバー・バックボーン・ネットワーク市場の35.50%を占め、主要な地域貢献者となっています。MicrosoftのLumenisityベースのプラットフォーム、大規模なハイパースケーラーキャンパスの密度、およびCorningのノースカロライナ州の製造サポートがすべてそこに集中していたため、この地域は2026年においても商業の中心であり続けました。Microsoftの実稼働トラフィック展開と15,000kmの拡張計画もまた、この地域がテスト環境を超えて本番ネットワークへと移行していることを示しました。カナダとメキシコは地域内では二次的な位置にとどまり、独立したファイバープラットフォームのリーダーシップよりも国境を越えたトラフィックサポトにおいてより大きな役割を果たしています。

アジア太平洋地域は、2031年までにCAGR 38.43%でホロー・コア・ファイバー・バックボーン・ネットワーク市場シェアにおいて最も速い成長を記録すると予測されています。この地域のペースは、国家支援の研究、国内ファイバー製造能力、およびテレコムアップグレードプログラムの組み合わせによって支持されています。YOFCは0.1 dB/km以下の商業規模の生産を報告し、MWCバルセロナ2026においてアジア、欧州、南北アメリカにわたる10以上の実稼働ホロー・コア・ファイバープロジェクトを説明し、この地域の強力な実行能力を強調しました。日本では、Lightera Japan、OKI電気工業、および慶應義塾大学が2026年5月にホロー・コア・ファイバーを使用した世界初の単一ファイバー双方向広帯域WDM伝送デモンストレーションを完了し、さらなる強みが加わりました。これにより、アジア太平洋地域はホロー・コア・ファイバー・バックボーン・ネットワーク市場の主要な成長エンジンとして位置づけられ、中国と日本が商業および研究の両面での進歩のトーンを設定しいます。

欧州は、2025年のシェアでリードしていなかったにもかかわらず、主要な生産および研究資産を有していたため、ホロー・コア・ファイバー・バックボーン・ネットワーク市場において戦略的に重要であり続けました。PrysmianのRelativity Networksとのアイントホーフェン協定とその後の株式投資は、専用ハイパースケーラー構造の外でオープンマーケット供給を構築する上でこの地域に重要な役割を与えました。南米は採用の初期段階にありましたが、Lightera、Scala Data Centers、およびNokiaが2025年にブラジルで最初のホロー・コア・ファイバーの概念実証を完了し、展開ケースが新しいハイパースケール地域へと拡大していることを示しました。中東市場は、公開情報は限られていましたが、ソブリンAIおよび高度なインフラプログラムを通じてこの技術を吸収し始めていました。アフリカはハイパースケーラーの密度とコスト許容度が依然として低いため遅れていましたが、主要な陸上バックホールルート周辺でのニッチな使用は予測期間の後半に出現する可能性があります。

競合環境

ホロー・コア・ファイバー・バックボーン・ネットワーク市場は中程度に集中しており、競争は広範な価格競争よりもサプライチェーンの地位によって定義されています。Microsoftは、Lumenisity起源の技術の管理とCorning及びHeraeus Covanticsとの生産関係を通じて、最も統合されたモデルの中心に位置し、高度な供給の大部分をAzure展開計画に沿わせました。この戦略により、Microsoftはタイミング、展開管理、および希少な製造能力へのアクセスにおいて優位性を得ました。また、専用のイパースケーラーエコシステムに依存できない購買者にとって、代替サプライチェーンの重要性も高まりました。

ホロー・コア・ファイバー・バックボーン・ネットワーク市場のオープンマーケット側は、Relativity NetworksおよびLighteraとともに、YOFCとPrysmianが主導しました。YOFCは、商業プロジェクトの展開、2026年6月の長距離伝送記録、およびMWCバルセロナ2026でのHollowBandを中心とした広範なエコシステム推進を組み合わせることで、最も積極的な拡大戦略の一つを推進しました。Prysmianは、アイントホーフェンの生産インフラとRelativity Networksへの株式投資を組み合わせることで異なるルートを取り、専用外の供給能力を求める購買者にとって重要なサプライヤーとして位置づけました。LighteraによるJapanおよびブラジルでの取り組みは、特にサプライヤーが実稼働環境での設置準備を証明する必要がある場合に、地域的な実証ポイントも重要であることを示しました。これらの動きは、ホロー・コア・ファイバー・バックボーン・ネットワーク市場における競争力が、生産を確保し、展開を検証し、ハイパーケーラーおよびキャリアの購買プログラムに密接に関与できる企業に結びついていることを示しています。

競争の第二の層は、サービス能力、相互運用性、およびルート固有の展開専門知識を中心に形成されています。ホロー・コア・ファイバー・バックボーン・ネットワーク市場にはまだ広範なフィールドサービスエコシステムが欠けており、設置、スプライシング、および運用サポートは日常的な活動ではなく重大なボトルネックであり続けています。製造アクセスと信頼性の高い展開サポートを組み合わせることができる企業は、技術的な性能記録のみを公表する企業よりも速く購買者の信頼を構築できる可能性が高いです。これにより、ホロー・コア・ファイバー・バックボーン・ネットワーク市場は、スケールがより優れたファイバーだけでなく、完全な展開モデルを地域を超えて繰り返し可能にできる企業にも依存するという状況に置かれています。

ホロー・コア・ファイバー・バックボーン・ネットワーク産業のリーダー企業

Microsoft Corporation

Corning Incorporated

Prysmian S.p.A.

Nokia Corporation

Relativity Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:YOFCは長距離HCF伝送の新世界記録を樹立し、中間信号再生なしに波長あたり1.2 Tb/sが可能なシステムの最初のフィールドトライアルにおいて、206.5kmのホロー・コア・ファイバー上で51.3 Tb/sを実証し、実稼働商業ケーブル上でのバックボーンスケールのHCF容量を検証しました。

- 2026年5:Lightera Japan、OKI電気工業、および慶應義塾大学は、日本の総務省の研究プログラムの下でHCFを使用した1.26〜1.58 μmの単一ファイバー双方向広帯域WDM伝送の世界初のデモンストレーションを完了し、電力効率の高い全フォトニックネットワークアーキテクチャへの道を開きました。

- 2026年4月:Microsoft AzureとHUBER+SUHNERは協力関係を強化し、HUBER+SUHNERがグローバルな追加のAzureリージョンにわたるMicrosoftのHCFの継続的な展開をサポートするため、スイスのHerisau施設でのHCFケーブルおよびコネクタの製造量の拡大を約束しました。

ホロー・コア・ファイバー・バックボーン・ネットワーク市場のグローバルレポートスコープ

ホロー・コア・ファイバー・バックボーン・ネットワーク市場の収益は、テレコム・オペレーター、ハイパースケーラー、データセンター、研究・防衛組織、金融機関、および企業向けのテレコム、クラウド、5G/6G、量子ネットワーキング、およびデータセンター・インターコネクトアプリケーションにわたる、ファイバーケーブル、ネットワーキングソリューション、展開・統合、設計・設置、テスト・メンテナンス、およびインフラ実装から得られます。ホロー・コア・ファイバー・バックボーン・ネットワーク市場レポートは、ファイバータイプ(アンチ・レゾナント・ホロー・コア・ファイバー、フォトニック・バンドギャップ・ホロー・コア・ファイバー、ネステッド・アンチ・レゾナント・ホロー・コア・ファイバー、およびその他のホロー・コア・ファイバータイプ)、アプリケーショ(テレコム・バックボーン・ネットワーク、データセンター・インターコネクト、5Gおよび6Gトランスポートネットワーク、量子ネットワーク、およびその他のアプリケーション)、エンドユーザー産業(テレコム・オペレーター、ハイパースケーラーおよびクラウドプロバイダー、研究・防衛組織、企業および金融機関、およびその他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| アンチ・レゾナント・ホロー・コア・ファイバー |

| フォトニック・バンドギャップ・ホロー・コア・ファイバー |

| ネステッド・アンチ・レゾナント・ホロー・コア・ファイバー |

| その他のホロー・コア・ファイバータイプ |

| テレコム・バックボーン・ネットワーク |

| データセンター・インターコネクト |

| 5Gおよび6Gトランスポートネットワーク |

| 量子ネットワーク |

| その他のアプリケーション |

| テレコム・オペレーター |

| ハイパースケーラーおよびクラウドプロバイダー |

| 研究・防衛組織 |

| 企業および金融機関 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ファイバータイプ別 | アンチ・レゾナント・ホロー・コア・ファイバー | |

| フォトニック・バンドギャップ・ホロー・コア・ファイバー | ||

| ネステッド・アンチ・レゾナント・ホロー・コア・ファイバー | ||

| その他のホロー・コア・ファイバータイプ | ||

| プリケーション別 | テレコム・バックボーン・ネットワーク | |

| データセンター・インターコネクト | ||

| 5Gおよび6Gトランスポートネットワーク | ||

| 量子ネットワーク | ||

| その他のアプリケーション | ||

| エンドユーザー産業別 | テレコム・オペレーター | |

| ハイパースケーラーおよびクラウドプロバイダー | ||

| 研究・防衛組織 | ||

| 企業および金融機関 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ホロー・コア・ファイバー・バックボーン・ネットワーク市場の現在の規模はどのくらいですか?

ホロー・コア・ファイバー・バックボーン・ネットワーク市場は2025年に5.8 ビリオン 米ドルと評価され、2026年には7.2 ビリオン 米ドルと推定され、CAGR 37.97%で2031年までに36.0 ビリオン 米ドルに達すると予測されています。

現在の採用をリードしているファイバータイプはどれですか?

アンチ・レゾナント・ホロー・コア・ファイバーは、最も強い商業的成熟度と最も広い製造基盤を持っていたため、2025年に48.61%のシェアでリードしまた。

最も速く成長しているアプリケーションはどれですか?

5Gおよび6Gトランスポートネットワークは、低遅延モバイルトランスポートへの需要の高まりに支えられ、2031年までにCAGR 37.19%で最も速く成長すると予測されています。

需要を最も形成しているエンドユーザーはどこですか?

テレコム・オペレーターは2025年に44.44%で最大のシェアを保持し、ハイパースケーラーおよびクラウドプロバイダーは2031年までに41.10%で最も速く成長すると予測されています。

最も強い拡大見通しを提供している地域はどこですか?

アジア太平洋地域は、中国での商業展開活動と日本での高度な研究の進歩に支えられ、2031年までに最速の地域CAGR 38.43%を記録すると予測されています。

より広範な展開への主な障壁は何ですか?

製造歩留まり、スプライシングの複雑さ、およびフィールドサービス能力がプレミアムルートを超えた広範な展開を依然として制限しているため、最大のハードルはコストと展開準備状況です。

最終更新日: