ファイバーモバイルバックホールシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

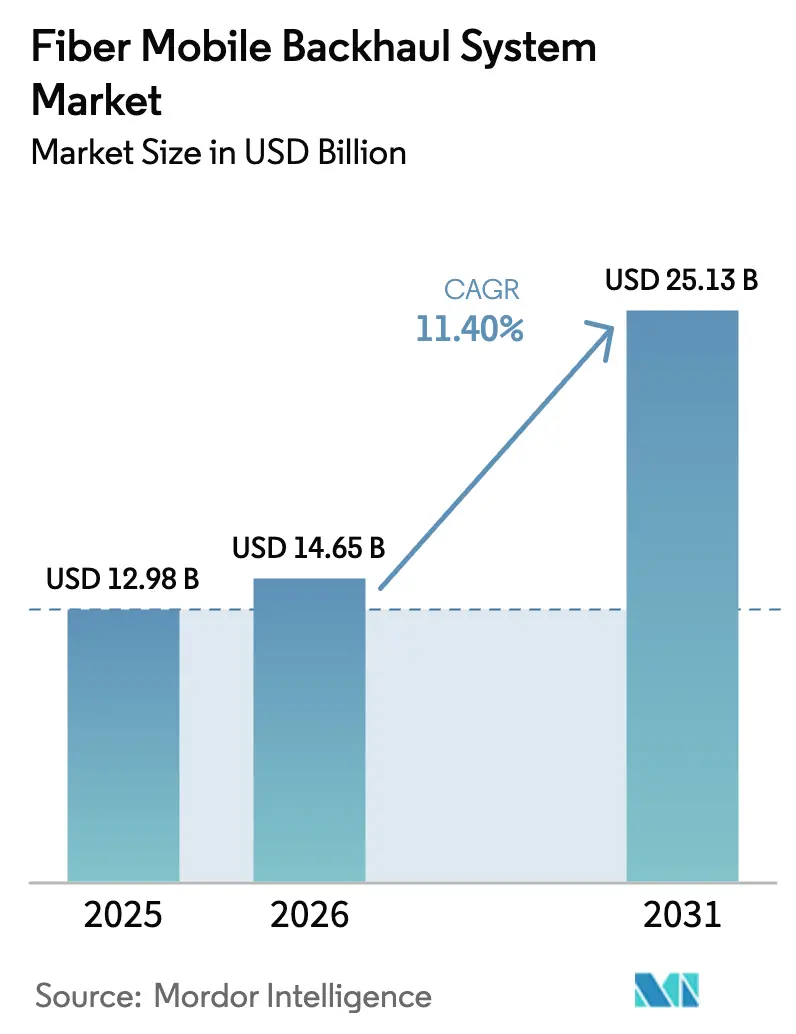

| 市場規模 (2026) | 14.65 十億米ドル |

| 市場規模 (2031) | 25.13 十億米ドル |

| 成長率 (2026 - 2031) | 11.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

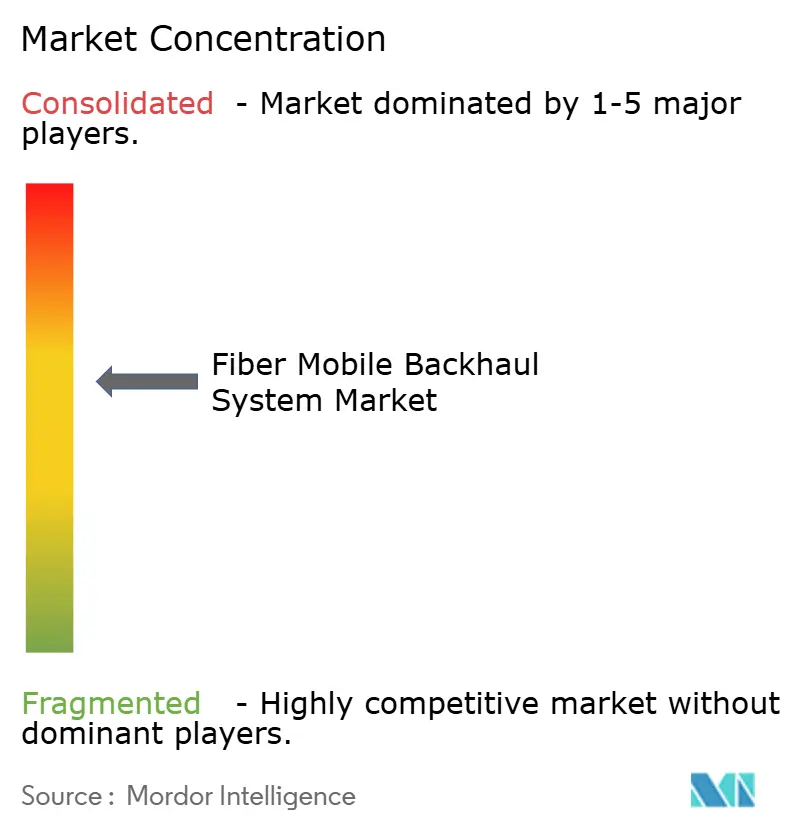

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファイバーモバイルバックホールシステム市場分析

ファイバーモバイルバックホールシステム市場規模は、2025年の129億8,000万米ドル、2026年の146億5,000万米ドルから、2031年までに251億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.40%を記録すると予測されます。密集した5Gクラスターが生成するマルチテラビットのトラフィックを集約できるファイバールートへ、制約のあるマイクロ波リンクをアップグレードする事業者が増えているため、勢いは加速しています。アジア太平洋地域の通信事業者は現在、無線よりも伝送に多くの予算を割り当てており、これは4G時代からの逆転を意味します。一方、北米の大手通信事業者は、すべての新規マクロサイトに100 Gbps波長を標準化しています。ファイバーモバイルバックホールシステム市場はまた、IPと光レイヤーを単一シャーシ内に統合するコヒーレントプラガブル光学部品によって再編されており、電力コストを半分以上削減し、サービス開通サイクルを数分に短縮しています。タワー会社やニュートラルホストプロバイダーはダークファイバーを直接購入しており、既存ベンダーのマネージドサービスマージンを侵食しています。また、テレコム・インフラ・プロジェクトが公開したオープントランスポート仕様がマルチベンダー展開を加速させています。

主要レポートのポイント

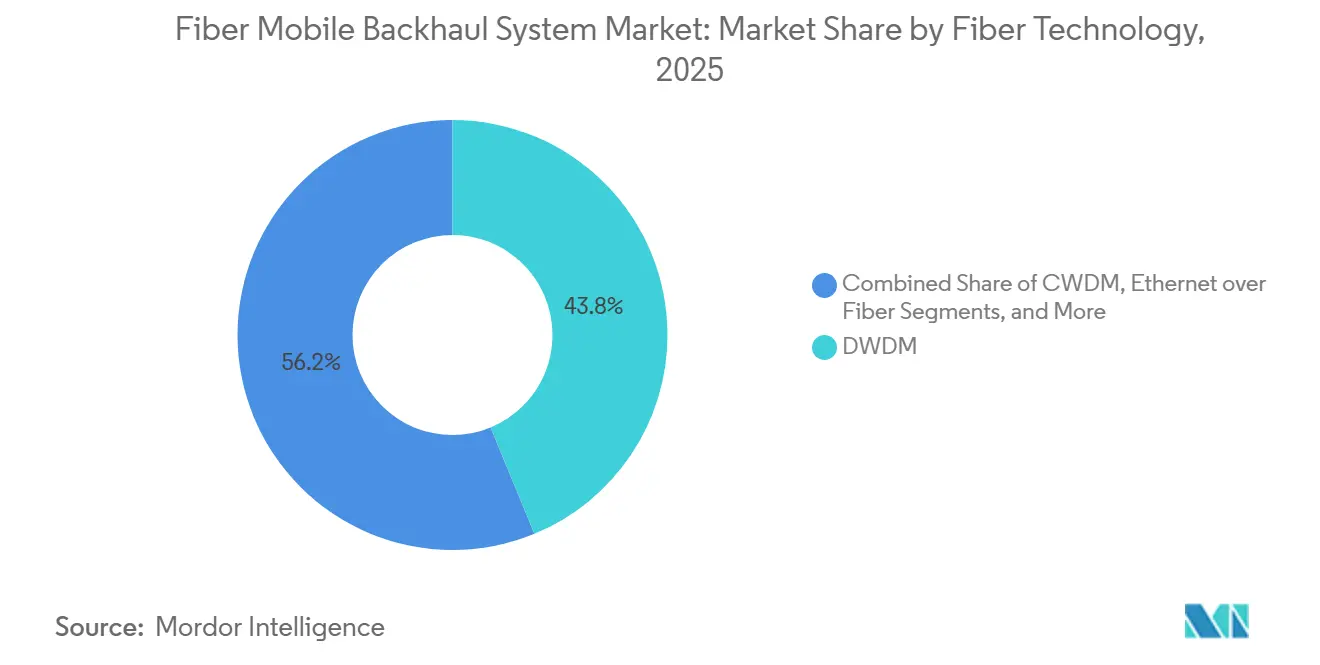

- ファイバー技術別では、高密度波長分割多重(DWDM)が2025年のファイバーモバイルバックホールシステム市場シェアの43.78%を占め、パッシブ光ネットワーク(XGS-PON / NG-PON2)プラットフォームは2031年にかけてCAGR 12.01%で拡大しています。

- 帯域幅容量ティア別では、100 Gbpsを超えるリンクが2031年にかけて12.57%の成長が予測されており、2025年に32.49%の市場シェアで首位だった25~100 Gbpsセグメントを上回っています。

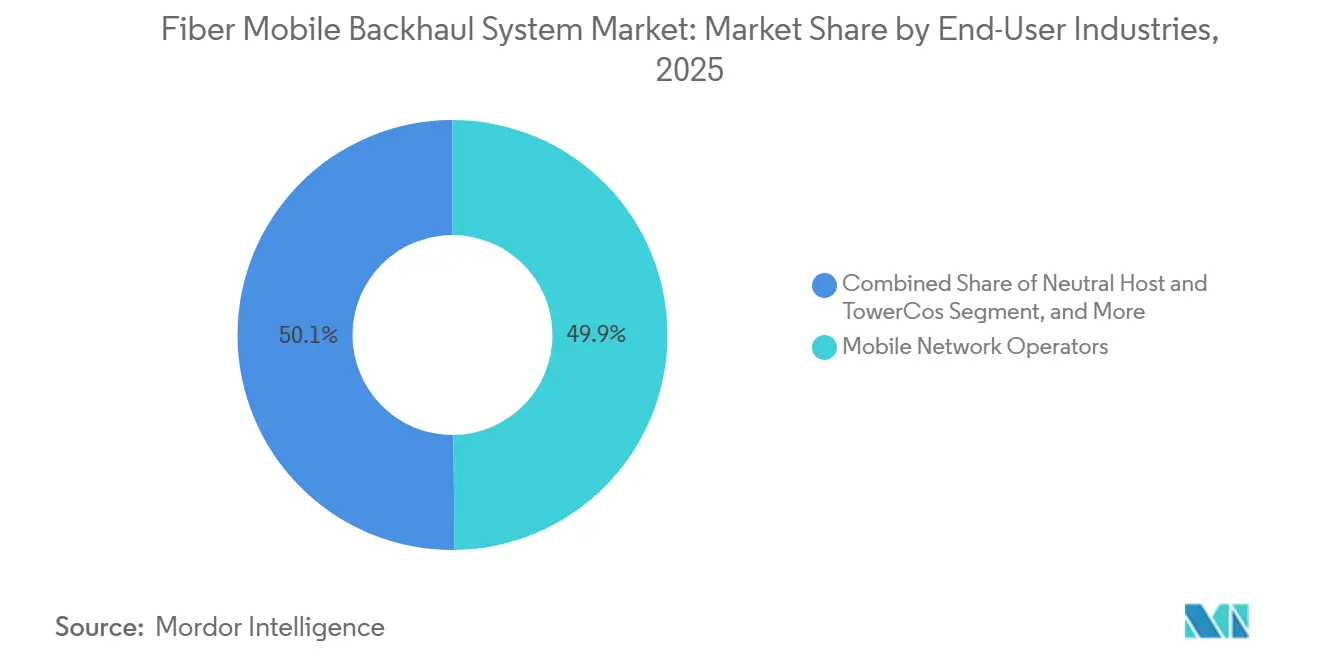

- エンドユーザー産業別では、モバイルネットワーク事業者が2025年の支出の49.85%を占め、企業およびプライベート5Gネットワークは2031年にかけてCAGR 11.69%で拡大しています。

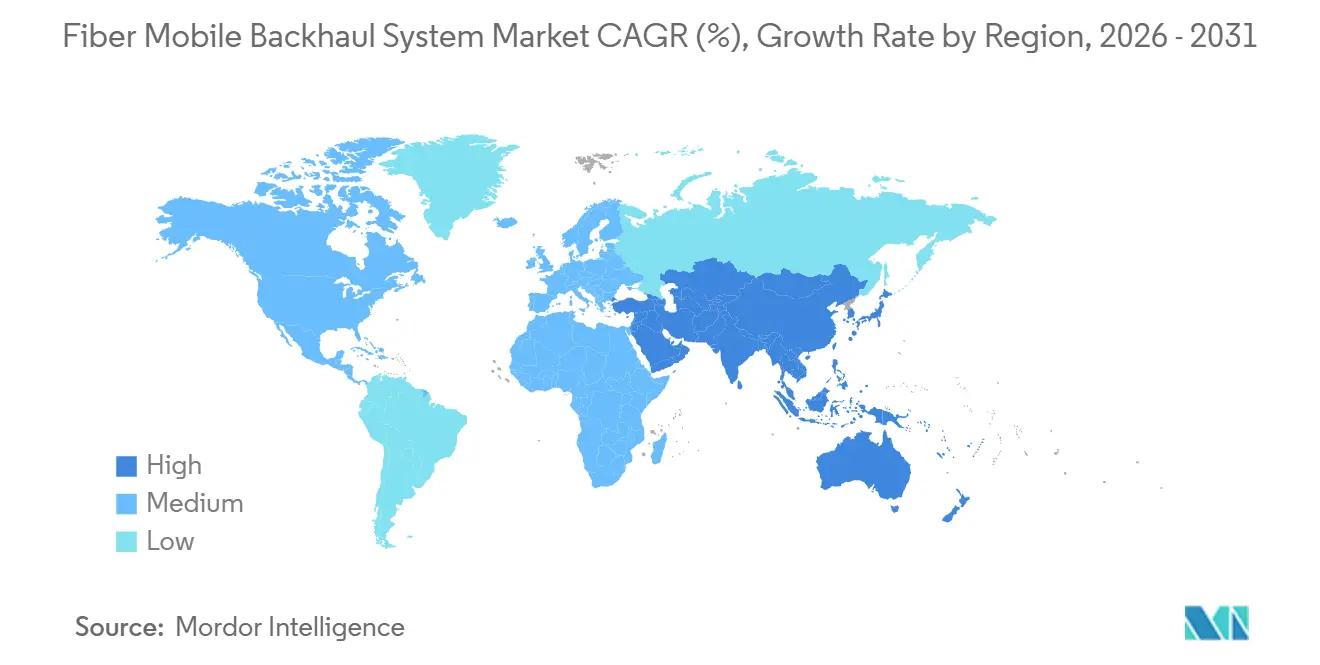

- 地域別では、アジア太平洋地域が2025年のファイバーモバイルバックホールシステム市場の29.67%を占め、2031年にかけて13.32%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルファイバーモバイルバックホールシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G高密度化と指数関数的なデータトラフィックの増大 | +3.2% | グローバル、特にアジア太平洋地域および北米の都市部で高い | 中期(2~4年) |

| スモールセルおよびC-RANアーキテクチャの普及 | +2.1% | 北米、欧州、アジア主要都市 | 中期(2~4年) |

| 政府資金による農村部ファイバー整備 | +1.8% | 米国、EU、インド | 長期(4年以上) |

| コヒーレントプラガブル光学部品(400 G/800 G ZR/ZR+)の採用 | +2.4% | 北米および欧州で先行、アジア太平洋地域で拡大中 | 短期(2年以内) |

| オープンおよび分解型トランスポートエコシステム(TIP OOPT、OpenZR+) | +1.3% | 北米、欧州 | 中期(2~4年) |

| マイクロ波をエネルギー効率の高いファイバーに置き換えるサステナビリティ連動型ファイナンス | +1.1% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G高密度化と指数関数的なデータトラフィックの増大

モバイルデータトラフィックは2025年に前年比28%増加し、5G加入者はすでに月間中央値42 GBを消費しており、これは4Gの基準値の3倍です。都市部の事業者は通常、1市街区あたり8~12のスモールセルを展開しており、それぞれがピーク時に10 Gbpsを超えるスループットを必要としています。これは、集約容量が25 Gbpsを超えるとマイクロ波では対応できない負荷です。Verizonは、密集した都市部でマイクロ波リンクをファイバーに移行した後、レイテンシーが34%低下し、アップリンクスループットが19%向上したと報告しています。China Mobileは2025年度予算でファイバー伝送に82億米ドルを充当しており、5G経済におけるバックホールの戦略的重要性を反映しています。事業者は現在、新規マクロサイトに100 Gbps波長をデフォルトとして採用し、2028年までにサイトあたり50 Gbpsを超える計画を立てています。したがって、継続的なトラフィック増大は、ファイバーモバイルバックホールシステム市場に対する複数年にわたる需要を固定化しています。

コヒーレントプラガブル光学部品(400G/800G ZR/ZR+)の採用

400 G ZRやZR+などのコヒーレントプラガブルトランシーバーは、長距離伝送のコストとフットプリントを削減します。CiscoのRouted Optical Networkingプラットフォームは、個別のトランスポンダーと比較して、伝送テラビットあたりの消費電力を62%削減したことを記録しています。この光学部品は、増幅なしにメトロDWDMリンクを120 km延長し、再生サイトを不要にし、用地取得コストを約30%削減します。Juniperは、2026年第1四半期に出荷したルーターの18%にすでにZR+光学部品が組み込まれており、1年前の4%から増加したと述べています。Lumentumは2025年第4四半期に50,000個以上のコヒーレントモジュールを出荷し、2026年後半まで受注残を抱えています。これらの進歩により、事業者はIPと光レイヤーを統合し、10分以内に波長開通を自動化し、シェルフを全面改修するのではなく光学部品を交換することで容量を拡張できるようになります。このパラダイムがファイバーモバイルバックホールシステム市場の二桁成長を支えています。

スモールセルおよびC-RANアーキテクチャの普及

集中型RANの設計はベースバンドリソースをプールしますが、ファイバーのみが保証できる1ミリ秒未満の厳格なフロントホールレイテンシー予算を課します。国際電気通信連合(ITU)のIMT-2020フレームワークはタイミング誤差を10マイクロ秒に制限しており、C-RAN展開においてマイクロ波を事実上排除しています。[1]国際電気通信連合、「ITU-R M.2150」、ITU.INT Deutsche Telekomは、C-RANハブあたり最大60のスモールセルを接続するためにファイバー上の25 Gbpsイーサネットを使用し、サイトあたりのファイバーペア数を75%削減しています。[2]Deutsche Telekom、「C-RANアーキテクチャホワイトペーパー2025」、TELEKOM.COM GSMAは2025年のスモールセル出荷台数を180万台と集計しており、2024年比41%増となっています。[3]GSMA、「GSMAインテリジェンス スモールセル市場トラッカー2025」、GSMA.COM Nokiaは2025年に北米でニュートラルホストスモールセル契約3億4,000万米ドルを受注しました。低レイテンシーファイバーなしにはC-RANの経済的メリットが崩壊するため、新しいハブが追加されるたびに、ファイバーベースのモバイルバックホールシステム市場への需要が増加します。

政府資金による農村部ファイバー整備

公共プログラムは、かつて商業的なハードルレートをクリアできなかった地域にファイバーを延伸しています。米国のBEADプログラムは2025年の第1波として68億米ドルの補助金を交付し、義務的なバックホールアップグレードを含んでいます。[4]米国商務省、「BEADプログラム州別配分」、COMMERCE.GOV インドのBharatNet IIIは、規制料金でモバイルトラフィックを集約できるファイバーで25万の村落に到達することを目指しています。EUギガビットインフラ法は許認可の遅延を推定22%削減し、1キロメートルあたりのコストを最大18,000ユーロ引き下げました。Corningは、政府プログラムが2025年の光ファイバー売上の27%を占めたと報告しています。これらの補助金は投資リスクを軽減し、人口希薄地域のファイバーモバイルバックホールシステム産業に新たな需要をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファイバー展開における高い設備投資(CAPEX)と用地取得の障壁 | −1.9% | グローバル、特に密集した都市部で深刻 | 長期(4年以上) |

| 遠隔地における無線代替手段を優位にする地形的制約 | −0.8% | 山岳地帯および群島地域 | 中期(2~4年) |

| 特殊ファイバーおよびコヒーレントDSPのサプライチェーンの不安定性 | −1.4% | グローバル、特に北米および欧州で深刻 | 短期(2年以内) |

| 重要なファイバールートに対するサイバーフィジカル脅威の増大 | −0.6% | 欧州および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ファイバー展開における高い設備投資(CAPEX)と用地取得の障壁

都市部へのファイバー展開は、ルートキロメートルあたり80,000~150,000米ドルのコストがかかることが多く、許認可がその総額の最大半分を占めます。米国の多くの都市では、1フィートあたり2.50~6.00米ドルの線形フィーを課し、掘削前に500,000米ドル以上の履行保証金を要求しており、これがニュートラルホスト建設を遅らせる負担となっています。AT&Tは、主要州でのタワーファイバープロジェクトの平均承認サイクルが24ヶ月であることを開示しており、暫定的なマイクロ波リンクへの依存を余儀なくされています。国家法令に基づく環境審査はスケジュールを3年以上延ばす可能性があり、2025年の設置労働コストの18%上昇がプロジェクトマージンを圧迫しました。このような障壁が、ファイバーモバイルバックホールシステム市場の堅調な拡大を抑制しています。

特殊ファイバーおよびコヒーレントDSPのサプライチェーンの不安定性

高速コヒーレントDSPの生産は3社のサプライヤーに集中しており、通信事業者とハイパースケーラーが同じファウンドリースロットを争ったため、2026年第1四半期にリードタイムが42週間に延長されました。InfineraはDSP不足を理由に2026年上半期の出荷予測を12%削減しました。特殊G.654.Eファイバーは、CorningとPrysmianが稼働率90%に近づく中、9ヶ月待ちの受注状況となっています。先端リソグラフィーに対する輸出規制が設備増強を遅らせており、希土類供給リスクがエルビウム添加増幅器の出力を脅かしています。そのため、事業者はデュアルソーシングを採用し、より長い展開スケジュールを受け入れており、ファイバーモバイルバックホールシステム市場のCAGRをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバー技術別:コヒーレント光学部品がDWDMの優位性を再編

DWDMは2025年のファイバーモバイルバックホール市場シェアの43.78%を確保し、単一ペア上で数百のセルサイト波長を集約しました。このセグメントは、10×10 Gbpsグリッドから、QSFPDDスロットに収まる400 Gbps ZR+プラガブルへと移行しており、レガシートランスポンダーの3ラックユニットを単一モジュールに集約しています。CienaのWaveLogic 6 Extremeは、メトロスパンで波長あたり1.6 Tbpsを実現し、新たなファイバーを敷設することなく容量を4倍にしています。事業者は数年前に取得したダークファイバー上に新たなDWDMレイヤーを重ね、コストのかかる掘削を先送りし、コヒーレント光学部品プラットフォームのモバイルバックホールシステム市場規模を拡大しています。

XGS-PONとNG-PON2を中心とするパッシブ光ネットワークソリューションは、農村部の建設が最大1:64の分岐比を活用して無駄な設備投資を最小化するため、2031年にかけて12.01%の成長を遂げています。NokiaのLightspanは、1億2,000万米ドルの契約のもと、東南アジアの8,000の農村タワーに25 Gbps対称PONを提供しました。ファイバー上のイーサネットは、スペクトル効率よりも確定的レイテンシーが重要であるため、企業向けプライベート5Gで引き続き優位を保っており、CWDMはファイバーが豊富な郊外で継続しています。スペクトルはライセンス不要であるため規制上のオーバーヘッドは低いですが、新規ルートの許認可取得は依然として地域的な障壁となっています。コヒーレントDWDMとPONの競争は、より広範なファイバーモバイルバックホールシステム市場を牽引する二極化した需要プロファイルを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

帯域幅容量ティア別:ハイパースケール需要が100 Gbps超リンクを牽引

2025年には、通信事業者がレガシーの10 Gbpsバックホールをアップグレードしたため、25~100 Gbpsティアが収益の32.49%を占めました。しかし、ミリ波および中帯域キャリアアグリゲーションがサイトあたりのトラフィックを常に50 Gbpsを超えて押し上げているため、100 Gbpsを超えるリンクのファイバーモバイルバックホールシステム市場規模は12.57%で拡大すると予測されています。Verizonは2025年にCバンドロケーションの68%を100 Gbpsリンクにアップグレードし、12億米ドル以上を投資しました。JuniperのACX7000ルーターは、1RUシャーシに100 Gbpsと400 Gbpsポートを組み合わせており、事業者は過剰プロビジョニングなしに投資を将来に備えることができます。

10 Gbps以下のティアは先進国市場では縮小していますが、ピーク需要が5 Gbps未満の低密度地域では継続しています。10~25 Gbpsのスライスは、コヒーレント光学部品にコミットする前に追加のCWDM波長を重ねる事業者のステージングゾーンとして機能しています。BroadcomのTomahawk 5スイッチシリコンは、7ナノメートルダイで51.2 Tbpsを実現し、シャーシ交換なしに数千の100 Gbpsポートを持つ集約ハブを可能にしています。したがって、100 Gbps超の勢いがファイバーモバイルバックホールシステム市場の長期的な成長プロファイルを支えています。

エンドユーザー産業別:プライベート5Gが企業の採用を加速

モバイルネットワーク事業者は2025年の支出の49.85%を維持し、DWDMシェルフとファイバーリースのボリュームディスカウントを活用しました。しかし、プライベート5Gネットワークを展開する企業は、5ミリ秒未満のレイテンシーと対称アップリンクを必要とする製造工場、港湾、物流ハブに牽引され、CAGR 11.69%で拡大しています。BMWのレーゲンスブルク工場は600台の自律走行搬送車を稼働させており、オンプレミスコアへの専用ファイバーバックホールリンクに支えられたプライベート5Gによってサポートされています。American Towerなどのニュートラルホスト企業は、無線アクセスからトランスポートを切り離すバックホールのサービスとしての提供によってセグメント収益の18%を確保しています。

政府および公共安全機関は支出の8%を占め、ミッションクリティカルな稼働時間目標を達成するために物理層暗号化を備えたデュアルホームファイバールートを指定しています。クラウドプロバイダーは、セルサイトに併設されたエッジノードを展開する新興の購入者として台頭しています。CalixのAXOSは住宅用ブロードバンドとモバイルバックホールを統合し、2025年に9つの地域ファイバー事業者と契約を締結しました。2030年までに、企業およびプライベートネットワーク需要はファイバーモバイルバックホールシステム市場の5分の1に近づく可能性があり、事業者はトランスポートを自社の運用範囲内に維持するマネージドプライベート5Gサービスを開始するよう促されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のグローバル収益の29.67%を生み出し、2031年にかけてCAGR 13.32%を記録する見込みであり、これはすべての地域の中で最速です。China Mobileは2025年に伝送に184億米ドルを支出し、第2・第3層都市の58万の基地局を100 Gbpsコヒーレントバックホールにアップグレードしました。Bharti Airtelは、BharatNet IIIのもとで12万の農村タワーをファイバー化するために21億米ドルをコミットし、国家の共同資金を活用してリーチを拡大しています。NTT Docomoは2025年3月に全国100 Gbpsロールアウトを完了し、2026年にレイテンシーに敏感なXRサービスをサポートするための800 Gbps ZR+光学部品の試験を行っています。韓国の通信事業者は、ユーザーあたり1 Gbpsを必要とするホログラフィック通話の試験を行っており、この地域のファイバーモバイルバックホール市場に対する長期的な需要を強化しています。

北米は2025年収益の26%を獲得し、10.8%で拡大すると予測されています。VerizonとAT&Tは2025年にファイバーバックホールに合計47億米ドルを投資し、ピークトラフィックが30 Gbpsを超えるCバンドサイトに注力しました。RogersとTelusは、オンタリオ州とブリティッシュコロンビア州全体のタワーをファイバー化するために10億カナダドル(7億4,000万米ドル)以上を充当しました。タワー専門企業のAmerican TowerとCrown Castleはファイバールートマイルを二桁増加させ、小規模通信事業者の5G高密度化を加速するニュートラルホストトランスポートを提供しています。これらの動きにより、米国とカナダのファイバーモバイルバックホールシステム市場の相当なシェアが維持されています。

欧州は2025年収益の23%を占め、サステナビリティ義務とオープントランスポートを背景に10.2%で拡大しています。Deutsche Telekomは、ファイバーバックホールがマイクロ波バックホールと比較して伝送テラビットあたりのエネルギー消費を58%削減することを発見し、ネットゼロ誓約の達成に貢献しています。Vodafoneは、ベンダーロックインを抑制するために分解されたCienaおよびADVAトランスポートを使用して、英国とドイツの2,500サイトでオープンRANを展開しています。Orangeは2025年に4万5,000のセルサイトを100 Gbpsコヒーレントリンクにアップグレードするために12億ユーロを充当しました。STCなどの中東の通信事業者は、リヤドとジッダのスマートシティ回廊向けにDWDM機器2億8,000万米ドルを発注しました。アフリカの展開は依然として不均一であり、南アフリカとナイジェリアがファイバー化された都市コアで先行している一方、他の地域ではマイクロ波が継続しており、地域のファイバーモバイルバックホールシステム産業は成熟の初期段階にとどまっています。

競合環境

ファイバーモバイルバックホールシステム市場は中程度の集中度を示しており、上位5社のサプライヤーであるHuawei、Nokia、Ericsson、Cisco、Cienaが2025年のグローバル収益の相当なシェアを保持しています。Huaweiはアジア太平洋地域と中東で無線、伝送、コア機器をバンドルすることで優位を維持していますが、西側の規制によりアクセス可能な支出はグローバル事業者設備投資の約60%に絞られています。NokiaとEricssonは、事業者のマルチベンダーポリシーに対応するため、サードパーティ光学部品と連携するオープンなソフトウェア定義型トランスポートで対抗しています。CiscoのRouted Optical NetworkingはIPと光学を単一の運用プレーンに集約し、公開されたケーススタディでは総所有コストを最大30%削減しています。

CienaとInfineraは長距離および海底の得意分野を活用しており、WaveLogic 6とICE6エンジンが競合他社のスペクトル効率表でトップに立っています。CienaのBlue Planetオーケストレーターは2025年に11の大手通信事業者を獲得し、波長開通を自動化して従量課金型の運用費モデルをサポートしています。現在Adtranの一部となったADVAは、オープンAPIと段階的なスケーラビリティを必要とするニュートラルホストおよび企業の購入者をターゲットにしています。

RibbonとTejasは、パケット光学機器を20~30%値引きすることでコスト重視の案件を獲得していますが、サービスフットプリントは依然として地域的にとどまっています。テレコム・インフラ・プロジェクトのOpen OOPT仕様(2025年3月公開)は、ホワイトボックススイッチ、サードパーティ光学部品、既存プラットフォーム間の相互運用性を認証することで競争を激化させています。特許出願は、Broadcom、Marvell、Acaciaが1.6 Tbps DSPに向けて競争していることを示しており、シリコンが予測期間における重要な差別化要因であることを強調しています。

ファイバーモバイルバックホールシステム産業のリーダー企業

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Cisco Systems, Inc.

ZTE Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Nokiaは認定協力者とのパートナーシップのもと、RailTelのDWDM NLDネットワークをアップグレードし、インド全土にCG-NATおよびメトロ光トランスポートネットワークを展開しました。これにより、高速で信頼性の高い接続に対する高まる需要に対応しながら、効率を向上させコストを削減しています。

- 2025年3月:Sivers Semiconductors ABはWIN Semiconductorとパートナーシップを締結し、高出力DFBレーザーおよびレーザーアレイ技術の生産を拡大し、CWDMおよびDWDMアプリケーション向けの量産を可能にしました。

グローバルファイバーモバイルバックホールシステム市場レポートの調査範囲

ファイバーモバイルバックホールシステム市場レポートは、ファイバー技術(DWDM、CWDM、ファイバー上のイーサネット、パッシブ光ネットワーク(XGS-PON、NG-PON 2)、その他)、帯域幅容量ティア(10 Gbps以下、10~25 Gbps、25~100 Gbps、100 Gbps超)、エンドユーザー産業(モバイルネットワーク事業者、ニュートラルホストおよびタワーコ、企業およびプライベート5Gネットワーク、政府および公共安全、クラウドおよびOTTプロバイダー、その他)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| DWDM |

| CWDM |

| ファイバー上のイーサネット |

| パッシブ光ネットワーク(XGS-PON、NG-PON 2) |

| その他のファイバー技術 |

| 10 Gbps以下 |

| 10~25 Gbps |

| 25~100 Gbps |

| 100 Gbps超 |

| モバイルネットワーク事業者 |

| ニュートラルホストおよびタワーコ |

| 企業およびプライベート5Gネットワーク |

| 政府および公共安全 |

| クラウドおよびOTTプロバイダー |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ファイバー技術別 | DWDM | ||

| CWDM | |||

| ファイバー上のイーサネット | |||

| パッシブ光ネットワーク(XGS-PON、NG-PON 2) | |||

| その他のファイバー技術 | |||

| 帯域幅容量ティア別 | 10 Gbps以下 | ||

| 10~25 Gbps | |||

| 25~100 Gbps | |||

| 100 Gbps超 | |||

| エンドユーザー産業別 | モバイルネットワーク事業者 | ||

| ニュートラルホストおよびタワーコ | |||

| 企業およびプライベート5Gネットワーク | |||

| 政府および公共安全 | |||

| クラウドおよびOTTプロバイダー | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ファイバーモバイルバックホールシステム市場は2031年までにどの程度の規模になりますか?

2026年の146億5,000万米ドルから年平均成長率(CAGR)11.4%で成長し、2031年までに251億3,000万米ドルに達すると予測されています。

モバイルバックホールにおいて最も急速に成長しているファイバー技術はどれですか?

XGS-PONやNG-PON2などのパッシブ光ネットワークプラットフォームは、2031年にかけてCAGR 12.01%で拡大しており、ファイバーオプションの中で最速です。

最も高い成長率を示している帯域幅ティアはどれですか?

事業者が5G高密度化のために400 Gbps ZR+光学部品に移行するにつれ、100 Gbpsを超えるリンクは12.57%の成長が見込まれています。

企業がファイバーモバイルバックホールに投資する理由は何ですか?

製造、港湾、物流のプライベート5Gネットワークは、無線代替手段では保証できない確定的な5ミリ秒未満のレイテンシーを必要としており、企業支出のCAGR 11.69%を牽引しています。

どの地域が成長をリードしていますか?

アジア太平洋地域は最も急速に成長している地域であり、中国とインドの大規模なファイバープログラムを背景に、2031年にかけてCAGR 13.32%を記録すると予測されています。

コヒーレントプラガブル光学部品は事業者にどのようなメリットをもたらしますか?

400 G ZR/ZR+モジュールは伝送テラビットあたりの消費電力を約60%削減し、高価な再生サイトを不要にすることで、伝送総コストを約30%削減します。

最終更新日: