チェコ共和国貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

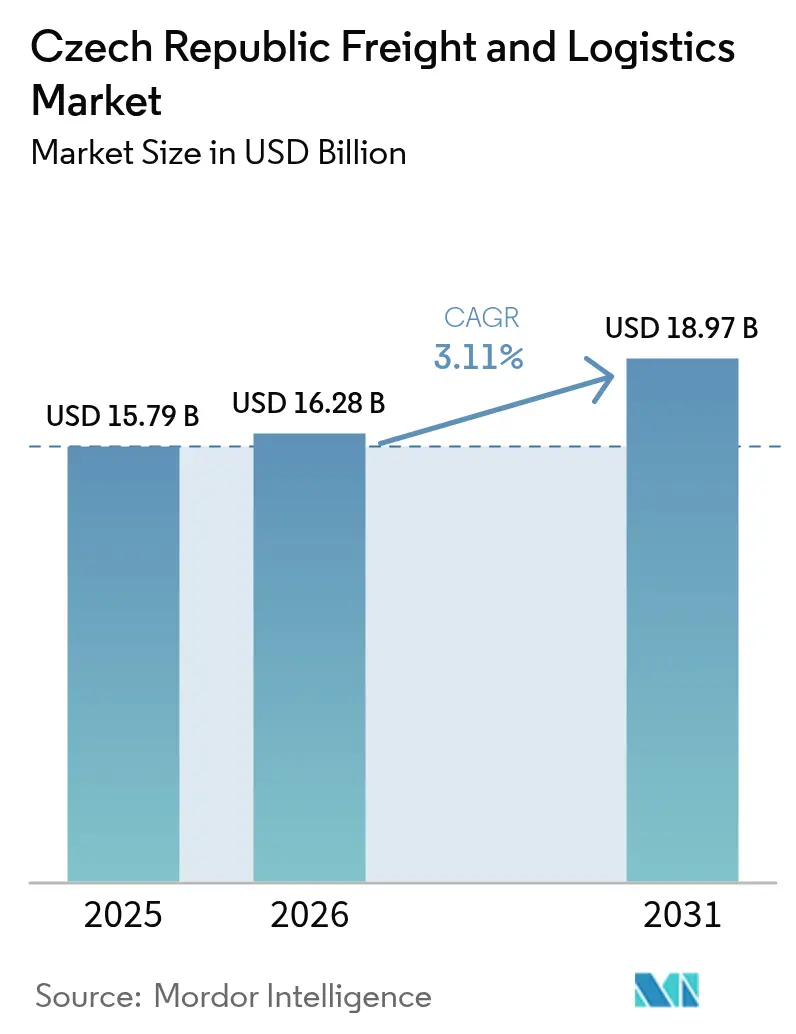

| 基準年の市場規模 (2025) | 15.79 十億米ドル |

| 市場規模 (2026) | 16.28 十億米ドル |

| 市場規模 (2031) | 18.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェコ共和国貨物・物流市場分析

2026年のチェコ共和国貨物・物流市場規模は162億8,000万米ドルと推定され、2025年の157億9,000万米ドルから成長し、2031年には189億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.11%で拡大します。この見通しは、道路・鉄道への公共事業支出として過去最高の1,600億チェコ・コルナ(71億4,000万米ドル)が計上されたこと、ドイツおよび中央欧州メーカーによるニアショアリング活動の拡大、ならびに2025年のオンライン小売売上高を81億米ドルに押し上げた旺盛な電子商取引需要に支えられた、成熟しながらも回復力のあるセクターを反映しています。同時に、高速道路通行料の上昇、約2万人規模の慢性的なドライバー不足、および産業用不動産の逼迫した供給状況が、コスト構造に課題をもたらし、自動化投資を促進し、貨物を鉄道および内陸水路へと段階的に誘導し続けています。チェコ共和国の中核TEN-T回廊上の中心的な立地と、今後開設予定のオストラバ・モスノフ三モード拠点は、ドイツ、オーストリア、ポーランド、スロバキアへの越境物流の優先ゲートウェイとしての役割を維持しています。統合が加速しており、最も注目されるのはDSVによる143億ユーロ(157億8,000万米ドル)のDB Schenker買収であり、デジタル通関プラットフォーム、AI対応倉庫管理、EUグリーンディール奨励策が競争基準を再構築しています[1]「概要:2025年の輸送ニュースとイノベーション」チェコ共和国交通省、md.gov.cz。

レポートの主要ポイント

- 物流機能別では、貨物輸送が2025年に45.22%の収益シェアで首位を占め、宅配便・速達・小包(CEP)は2026年から2031年にかけてチェコ共和国貨物・物流市場規模において最も高い年平均成長率(CAGR)3.48%を記録する見込みです。

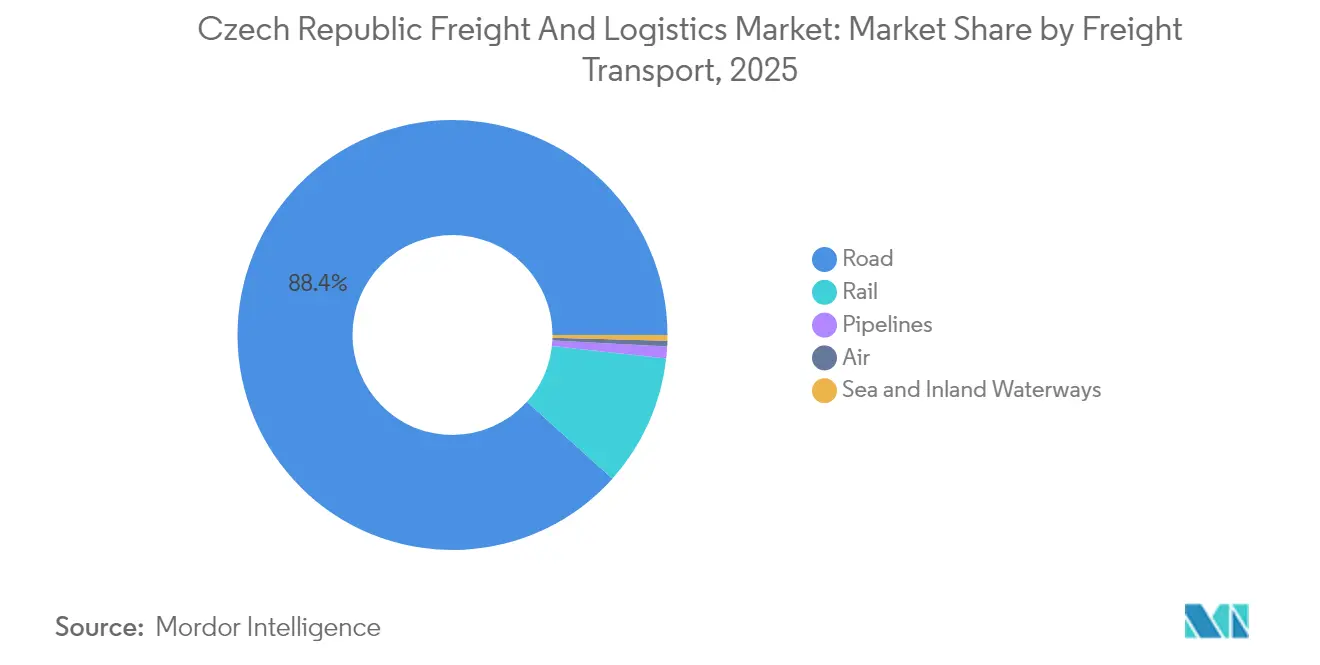

- 貨物輸送モード別では、道路貨物輸送が2025年に88.35%のシェアを維持し、航空貨物輸送は2026年から2031年にかけて年平均成長率(CAGR)3.42%で拡大する見通しです。

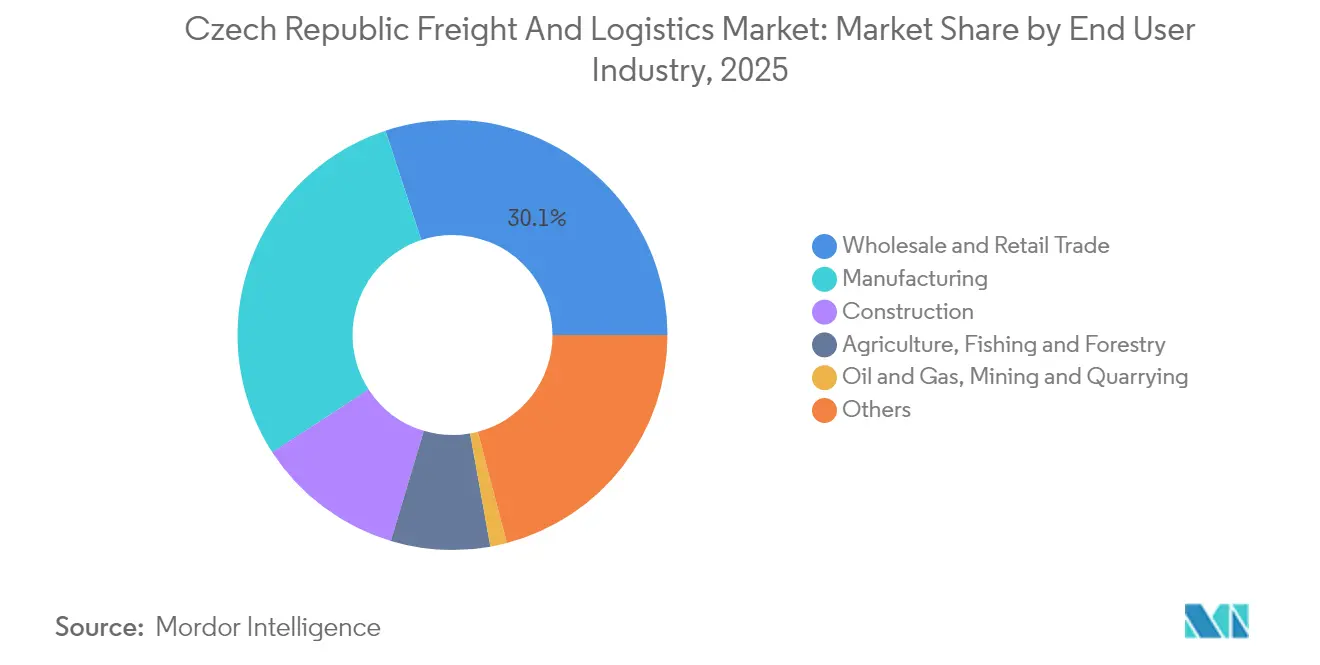

- エンドユーザー産業別では、卸売・小売業が2025年にチェコ共和国貨物・物流市場シェアの30.05%を占め、製造業は2026年から2031年にかけて年平均成長率(CAGR)3.31%で成長すると予測されています。

- CEPサービスタイプ別では、国内小包が2025年に62.30%の収益シェアを獲得し、国際小包は2026年から2031年にかけて年平均成長率(CAGR)3.59%で拡大する見込みです。

- 貨物フォワーディング別では、航空貨物フォワーディングが2025年に49.60%の収益シェアを占め、海上・内陸水路貨物フォワーディングは2026年から2031年にかけて年平均成長率(CAGR)3.22%で増加する見通しです。

- 倉庫・保管タイプ別では、温度管理なし施設が2025年に92.05%の収益シェアで優位を占め、温度管理施設は2026年から2031年にかけて年平均成長率(CAGR)3.27%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チェコ共和国貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツおよび中央・東欧製造業のサプライチェーンのニアショアリングが成長を牽引 | +0.8% | ドイツおよびオーストリアとの国境地域 | 中期(2〜4年) |

| デジタルトランスフォーメーションの加速と物流自動化の導入 | +0.6% | プラハ、ブルノ、全国ネットワーク | 短期(2年以内) |

| 道路・鉄道向け過去最高の1,600億チェコ・コルナ(約71億4,000万米ドル)の公共事業予算(2025年) | +0.5% | 国家TEN-T回廊 | 長期(4年以上) |

| EUグリーンディール補助金が複合輸送への転換と電動トラック試験プロジェクトを支援 | +0.3% | 主要貨物回廊 | 中期(2〜4年) |

| デジタル通関シングルウィンドウの導入による国境滞留時間の短縮 | +0.2% | 主要国境通過地点 | 短期(2年以内) |

| 2027年稼働予定のオストラバ・モスノフ三モード物流拠点 | +0.2% | モラビア・シレジア地方、スロバキアおよびポーランドへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツおよび中央・東欧製造業のサプライチェーンのニアショアリング

ドイツの自動車・機械メーカーは、OEM工場から500km圏内への部品生産の移転を継続しており、チェコの越境輸送ルートに新たな輸送量をもたらしています。モスノフにおけるBMWの物流複合施設はこの流入を象徴するものであり、半導体・バッテリーサプライヤーも地政学的リスクをヘッジするために同様のモデルを採用しています。これに伴う需要急増は、フルトラックロード事業者、パレットネットワーク、付加価値倉庫業に恩恵をもたらしていますが、ドイツの企業倒産の波が調達予算を削減した場合の輸送量損失の可能性も予測に織り込まれています。

デジタルトランスフォーメーションの加速と物流自動化の導入

労働力不足と電子商取引フルフィルメントの圧力により、事業者はAI倉庫管理、IoTフリートテレマティクス、自律型仕分けシステムの導入を進めています。2024年以降、5億ユーロ(5億5,182万米ドル)を超える投資により、先行導入企業では15〜25%の効率向上が実現しています。ZasilkovnaのZ-BOT受取ネットワーク、Rohlik GroupのVeloqフルフィルメントエンジン、EUシングルウィンドウ通関プラットフォームが相互に連携し、サイクルタイムを短縮し、国境滞留の遅延を緩和しながら処理能力を解放しています[2]「情報社会の数字 2024」チェコ統計局、czso.cz。

過去最高の1,600億チェコ・コルナ(71億4,000万米ドル)の道路・鉄道向け公共事業予算(2025年)

政府資金は、100kmの新規高速道路建設、鉄道拠点の近代化、および既存路線の貨物経路を解放するブルノ〜プジェロフ高速区間の整備を支えています。プラハ環状道路の拡張により、2030年までに1日7万〜8万台の車両を吸収し、都市部の渋滞を緩和し、都市圏配送センターの短距離輸送距離を削減します。

複合輸送への転換と電動トラック試験に向けたEUグリーンディール補助金

政策的インセンティブにより、事業者は複合輸送コストと電動フリートの費用を補填でき、7年間でドアツードアの料金が推定10%削減されます。CDカーゴによる25台の電気機関車と200両の貨車の購入、DHLのカーボンニュートラル倉庫改修、オストラバ・モスノフの三モードゲートウェイはいずれも、2050年までに90%の排出量削減目標に沿ったものです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なドライバー不足がフリート能力と事業拡大を制限 | –0.7% | 全国の産業集積地帯 | 短期(2年以内) |

| 高速道路通行料の上昇が輸送事業者の運営コストを増加 | –0.4% | 全長距離道路回廊 | 短期(2年以内) |

| 慢性的な倉庫空室率の低さが過去最高水準の賃料を押し上げ | –0.3% | プラハおよびブルノ都市圏 | 中期(2〜4年) |

| ブルノ市内の大型貨物車規制がラストマイル配送コストを拡大 | –0.2% | ブルノおよび周辺自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリート能力を制限する深刻なドライバー不足

地域全体で40万人のドライバー不足に連動した約2万人の欠員が、フリート稼働率を低下させ、月額4万1,739チェコ・コルナ(1,864.42米ドル)を超える賃金上昇を招いています。フィリピンからのEU域外労働者の採用は不足を緩和しますが、採用コストと研修リードタイムが増加し、人口動態による離職率は年間8%を超え続けています。配送遅延と高いスポット運賃は、小売補充とジャストインタイム製造スケジュール全体に波及しています[3]「欧州全域でドライバー不足危機が深刻化 2024」欧州運輸労働者連盟、etf-europe.org。

高速道路通行料の上昇による運営コストの増加

2025年1月に発効した5%の通行料引き上げにより、EURO VI牽引トレーラーの1kmあたりの料金は最大0.33ユーロ(0.36米ドル)に上昇し、燃料価格1リットルあたり1.63米ドルと重なっています。中小規模の運送業者はコスト転嫁に苦慮しており、高輸送量回廊での鉄道または二モード輸送へのルート最適化が促進されています。CO₂評価に基づく追加料金はゼロエミッショントラックにも適用されるようになり、運営上の節約効果が縮小し、規模の経済の重要性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:小売業の回復力の中で製造業が成長を牽引

卸売・小売業は2025年にチェコ共和国貨物・物流市場シェアの30.05%を占め、電子商取引普及率18.5%と130万m²の密なリテールパークネットワークに支えられています。製造業はOnSemiの20億米ドルの炭化ケイ素工場と自動車産業の回復に後押しされ、2026年から2031年にかけて年平均成長率(CAGR)3.31%を記録すると予測されており、越境輸送量の増加と付加価値倉庫需要を取り込む位置にあります。

建設業と農業は、インフラ支出と食品サプライチェーン流通を通じて安定した成長要因を維持し、石油・ガス物流はロシア産原油への依存を低減するTALパイプライン拡張の恩恵を受けています。製造業向けチェコ共和国貨物・物流市場規模は、グローバルなサプライチェーン再設計と連動して拡大し、契約物流の成長をGDP成長率より高い水準に維持すると見込まれます。卸売・小売業者は当日配送、マイクロフルフィルメント、オムニチャネル返品処理を求めており、マージン圧力は高まるものの、自動化と生鮮食品向け温度管理能力への需要を促進しています。輸出志向の製造業者は予測分析とベンダー管理在庫を活用して原材料価格の変動を相殺し、マルチモーダルで強靭なネットワークの必要性を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

物流機能別:CEP加速の中で貨物輸送が優位を維持

貨物輸送は2025年にチェコ共和国貨物・物流市場シェアの45.22%を占め、輸出志向の製造業とEU域内貿易を支える基盤的役割を示しています。道路貨物輸送は、他のモードが対抗できない密な高速道路網と柔軟なスケジューリングにより、貨物輸送収益の88.35%を維持しています。鉄道は相当量の輸送を担っており、新型電気機関車と複合輸送貨車の導入に伴い成長が見込まれます。パイプラインは精製品の流通において戦略的な役割を維持し、海上・内陸水路はより低炭素なバルク輸送を提供するドナウ回廊を通じて輸送量に貢献しています。航空貨物は、プラハのヴァーツラフ・ハヴェル空港を経由する半導体装置、医薬品、高付加価値自動車部品に特化しています。

宅配便・速達・小包は、2026年から2031年にかけて年平均成長率(CAGR)3.48%という最も成長の速い物流機能であり、電子商取引普及率18.5%と都市部・農村部を問わない翌日配送需要の高まりに牽引されています。国際CEP輸送量は2026年から2031年にかけて年平均成長率(CAGR)3.59%で拡大し、ドイツ、オーストリア、バルカン半島からの越境マーケットプレイス注文の流入により国内輸送を上回る成長が見込まれます。温度管理倉庫は年平均成長率(CAGR)3.27%(2026年〜2031年)の安定した成長が期待され、医薬品・食料品チェーンに適合したコールドチェーンインフラを提供します。デジタル化がセグメント効率を加速させており、新コンピュータ化通過システム第5フェーズは現在、通過申告の85%以上を電子処理し、通関時間を短縮してドアツードアのCEP引き渡しを円滑化しています。これらのダイナミクスが総合的に、チェコ共和国貨物・物流市場規模において貨物輸送を中核に位置づけながら、CEPと付加価値サービスが段階的な成長を取り込む構造を維持しています。

宅配便・速達・小包別:国際成長が国内拡大を上回る

宅配便・速達・小包サービスは2026年から2031年にかけて年平均成長率(CAGR)3.48%で拡大し、チェコ共和国貨物・物流市場全体を上回る成長を見せます。国内CEPは2025年にZasilkovnaの9,900か所の受取ポイントと自動ロッカーにより62.30%の輸送量シェアを維持しましたが、ドイツ、オーストリア、バルカン半島への国際輸送は2026年から2031年にかけて3.59%とより速い成長が見込まれます。

モバイルコマース導入の加速、オンラインショッパー普及率84%、デジタルマーケットプレイス統合により農村部ルートの小包密度が高まり、自動仕分け機とAI駆動ルートエンジンへの投資が促進されています。EUシングルウィンドウ通関インターフェースにより通関時間がさらに短縮され、チェコの事業者が越境電子商取引フルフィルメントにおける競争優位を獲得します。

倉庫・保管別:温度管理なし施設が市場を支配

温度管理なし倉庫は2025年のセグメント収益の92.05%を占め、製造、小売、流通からの幅広い需要を反映しています。プラハとブルノでの空室率3%未満が賃料を過去最高水準に押し上げ、投機的建設と周辺地域での開発を促しています。

温度管理スペースは2026年から2031年にかけて年平均成長率(CAGR)3.27%の成長軌道にあり、医薬品コールドチェーンと生鮮食品配送に牽引されています。自動化、ロボットピッキングシステム、自動倉庫・自動搬送(AS/RS)技術、AI在庫管理ツールが労働力不足を緩和し、DHLのポホジェリツェ拠点のようなカーボンニュートラル改修がEUの持続可能性義務に沿っています。

貨物輸送別:道路優位が複合輸送との競争に直面

道路貨物輸送は2025年に88.35%の収益シェアで基幹的役割を維持しましたが、チェコ共和国の貨物・物流産業では、CDカーゴの電動フリートと新型複合輸送貨車を通じた鉄道利用の段階的な増加が見られます。航空貨物輸送は半導体装置の輸入と高付加価値製品の輸出に牽引され、2026年から2031年にかけて年平均成長率(CAGR)3.42%を記録すると予測されています。

2030年までに1億1,180万トンと予測される鉄道貨物は段階的な構造変化を示しており、パイプラインと内陸水路はエネルギーとバルク商品において特定の戦略的役割を維持しています。通行料の追加課金と炭素価格設定が荷主にモード混合を促していますが、道路の柔軟性とラストマイルの利便性がその継続的な優位性を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

貨物フォワーディング別:モード転換圧力にもかかわらず航空貨物フォワーディングサービスが首位

航空貨物フォワーディングは2025年のセグメント収益の49.60%を占め、高付加価値電子機器、自動車部品、医薬品の地域ゲートウェイとしてのプラハ空港の地位を反映しています。チェコ共和国貨物・物流市場における航空貨物フォワーディングの規模は、グリーンディールのインセンティブがモード多様化を促す中でも着実に拡大する見込みです。

現在は金額ベースで小規模な海上・内陸水路貨物フォワーディングは、費用効率の高いバルク輸送を提供するドナウ連絡を通じて、2026年から2031年にかけて最も速い年平均成長率(CAGR)3.22%が見込まれます。デジタル貨物プラットフォーム、NCTSフェーズ5のペーパーレス通過、DSVの合併後のネットワーク最適化が、サプライチェーン全体のマルチモーダル接続性と可視性を向上させています。

地理的分析

プラハはヴァーツラフ・ハヴェル空港の貨物施設とドイツ・オーストリアへのD1/D5高速道路スパーにより、チェコ共和国貨物・物流市場の中核を担っています。パジーシュカ通りの高級小売における空室率ゼロと年間1〜3%の安定した賃料上昇は、プライム都市スペースへの持続的な需要を裏付けています。ブルノは先進製造業クラスターを擁しますが、都市部の大型貨物車規制により、フルフィルメントが都市周辺の倉庫へとシフトし、ラストマイルコストが増加しています。

オストラバの今後開設予定の三モード拠点は、国境地帯の立地と大学の人材基盤を活かし、自動車・重工業の荷主にとって魅力的な鉄道・道路・航空の相乗効果を提供します。プルゼニ地域はプラハの産業用不動産需要を反映し、西ボヘミア大学の工学系人材パイプラインと直結する高速道路網の恩恵を受けています。

越境物流はEUシングルウィンドウ通関プラットフォームを活用し、書類の重複を削減してスループットを加速させています。METRANSは20のターミナルで週650本以上の列車を運行し、CO₂ニュートラル牽引に向けて前進しながらネットワーク耐障害性を拡大しています。2023年の輸出2,533億米ドル、輸入2,289億米ドルという貿易統計は、チェコの回廊を通じて流れる物流量の規模を示しています。

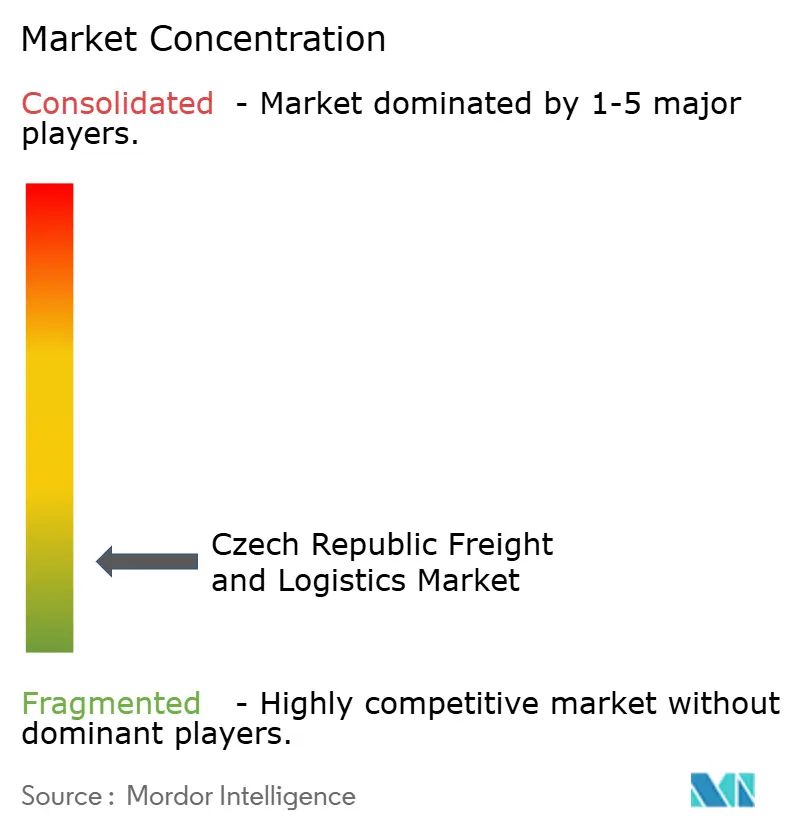

競争環境

このセクターは中程度の分散を示しており、上位6社が2024年収益の約3分の1を占め、コスト上昇の中でも健全ながら縮小傾向にあるマージンを生み出しています。DSVによるDB Schenkerの買収は、約16万人のスタッフを擁する459億米ドルの収益を誇る業界最大手を生み出し、ネットワーク統合と共有デジタルプラットフォームを通じて年間90億デンマーク・クローネ(13億3,000万米ドル)のシナジー実現を目指しています。規模の優位性は調達力と、契約物流、航空・海上フォワーディング、ラストマイルサービスのクロスセルにまで及びます。

国内のイノベーターはテクノロジーで競争しています。Rohlik GroupのVeloqプラットフォームは食料品フルフィルメントを自動化し、注文からドアまでの時間を短縮し、Zasilkovnaのセルフサービスロッカーはドライバー不足を緩和し小包引き渡しコストを削減しています。持続可能性の実績は入札基準において重要性を増しており、Raben GroupとDHLは代替燃料トラックとカーボンニュートラル倉庫を展開し、企業ESG目標の達成を重視する荷主を獲得しています。

市場参入者はコールドチェーン、時間厳守の医薬品輸送、大型電子商取引返品処理においてニッチな機会を狙っていますが、高い倉庫賃料、労働力制約、資本集約的な自動化という参入障壁に直面しています。通行料の上昇とCO₂課金がマルチモーダルカバレッジと最適化された資産活用を持つ事業者を優遇するため、統合の勢いは続く可能性が高いです。

チェコ共和国貨物・物流業界リーダー

DSV A/S(DB Schenkerを含む)

Raben Group(Raben Logistics Czech, sroを含む)

Geis Group(Geis CZ, sroを含む)

AGROFERT AS(Logistics Solution ASを含む)

CMA CGM Group(CEVA Logisticsを含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVは143億ユーロ(157億8,000万米ドル)のDB Schenker買収を完了し、世界最大の貨物フォワーダーを誕生させました。

- 2025年3月:Raben Groupはスイスへ事業を拡大し、チェコネットワークを強化するとともに、ゼロエミッション目標を再確認しました。

- 2024年7月:DACHSERはチェコ共和国に4,000m²の新倉庫施設を開設し、貨物混載能力を強化し、中央欧州市場全体の配送効率を向上させました。

- 2024年7月:HOPI CZはFreudenberg Home and Cleaning Solutionsと戦略的物流パートナーシップを締結し、倉庫保管・流通サービスを提供します。この施設はFreudenbergのホーム・クリーニング製品の主要流通拠点として機能します。

チェコ共和国貨物・物流市場レポートの調査範囲

貨物物流とは、費用対効果の高い業務と商品配送の監督・管理を指します。物流の経験、人的資源、知識を組み合わせ、運送業者と荷主の間で商品が円滑に移動することを確保します。

チェコ共和国貨物・物流市場の包括的な背景分析として、現在の市場トレンド、抑制要因、技術的アップデート、各セグメントの詳細情報、および業界の競争環境を網羅しています。COVID-19の影響も調査に組み込み、考慮されています。

チェコ共和国貨物・物流市場は、機能別(貨物輸送、貨物フォワーディング、倉庫保管、付加価値サービスおよびその他サービス)とエンドユーザー別(製造・自動車、石油・ガス・鉱業・採石業、農業・漁業・林業、建設、流通業、医療・医薬品、その他エンドユーザー)に区分されています。レポートは上記全セグメントについて、チェコ共和国貨物・物流市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

レポートで回答される主要な質問

チェコ共和国貨物・物流市場の現在の価値はいくらですか?

このセクターは2026年に162億8,000万米ドルと評価されており、2031年までに189億7,000万米ドルに達すると予測されています。

チェコ共和国で最も急速に拡大している物流機能はどれですか?

宅配便・速達・小包サービスは2026年から2031年にかけて年平均成長率(CAGR)3.48%で成長し、他の機能を上回ると予測されています。

チェコの物流における道路貨物輸送の重要性はどの程度ですか?

道路貨物輸送は貨物シェアの88.35%を担い、鉄道や複合輸送の台頭にもかかわらず支配的なモードであり続けています。

将来の倉庫需要を牽引する主要要因は何ですか?

製造業のニアショアリングと持続的な電子商取引の成長が空室率を逼迫させ、投機的な倉庫開発を促進しています。

通行料の引き上げは事業者にどのような影響を与えていますか?

CO₂クラスに連動した5%の通行料引き上げにより1kmあたりのコストが上昇し、中小規模の運送業者を圧迫し、鉄道や複合輸送へのモード多様化を促しています。

同国の物流拠点としての野心を示す最近の投資はどれですか?

2025年5月に着工したモスノフのハイテク物流センターのBMWによる建設は、チェコのマルチモーダルインフラへの継続的なコミットメントを示しています。

最終更新日: