ハンガリー道路貨物輸送市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

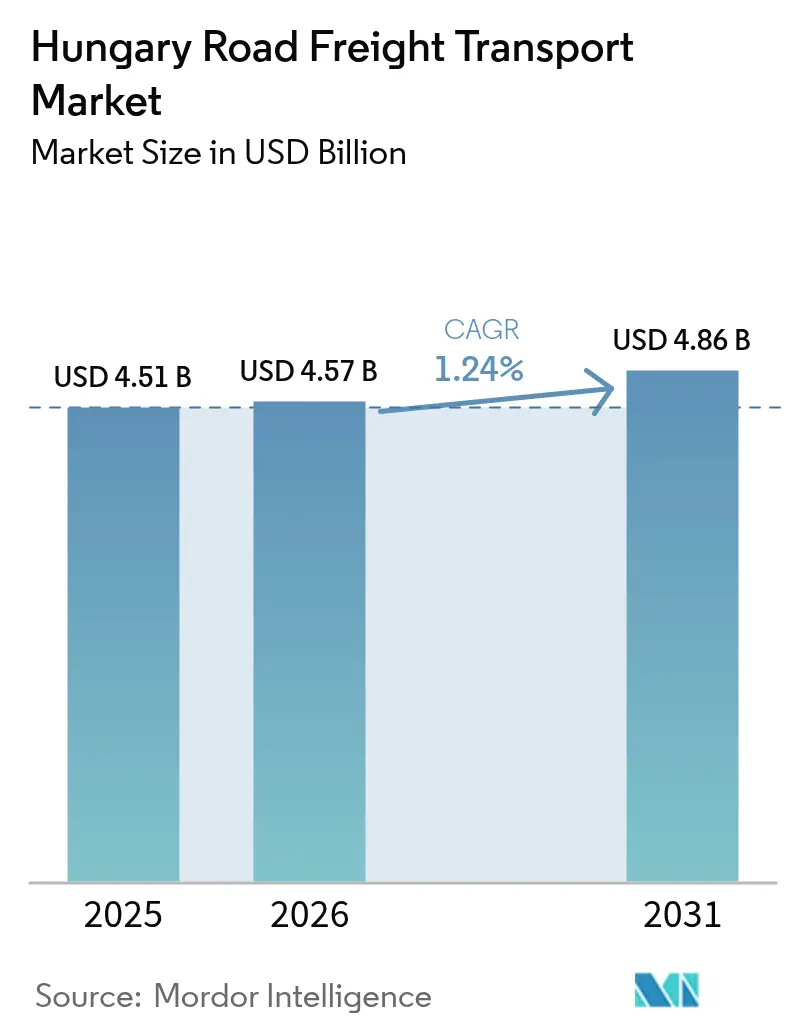

| 基準年の市場規模 (2025) | 4.51 十億米ドル |

| 市場規模 (2026) | 4.57 十億米ドル |

| 市場規模 (2031) | 4.86 十億米ドル |

| 成長率 (2026 - 2031) | 1.24% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンガリー道路貨物輸送市場分析

ハンガリー道路貨物輸送市場規模は2025年に45.1億USDと評価され、2026年の45.7億USDから2031年には48.6億USDへと、予測期間(2026年~2031年)においてCAGR 1.24%で成長すると推定されています。欧州サプライチェーンのニアショアリング、堅調な自動車・電子機器輸出、およびEU資金による社会インフラ整備が安定した成長の基盤を提供しています。同時に、深刻なドライバー不足、HU-GOの距離ベース通行料の上昇、および迫り来るユーロ7設備投資(CAPEX)の支出がマージンを圧縮しています。高度なフリートテレマティクス、リアルタイム書類管理、およびインターモーダル接続の導入が、運営コスト圧力を相殺し続けています。その結果、ハンガリー道路貨物輸送市場は、完成車メーカー(OEM)向けの高付加価値ジャストインタイムフローと、ブダペストおよびハンガリー中央部に集中する急増するEコマース量を、ますます支えるようになっています。

主要レポートの重要ポイント

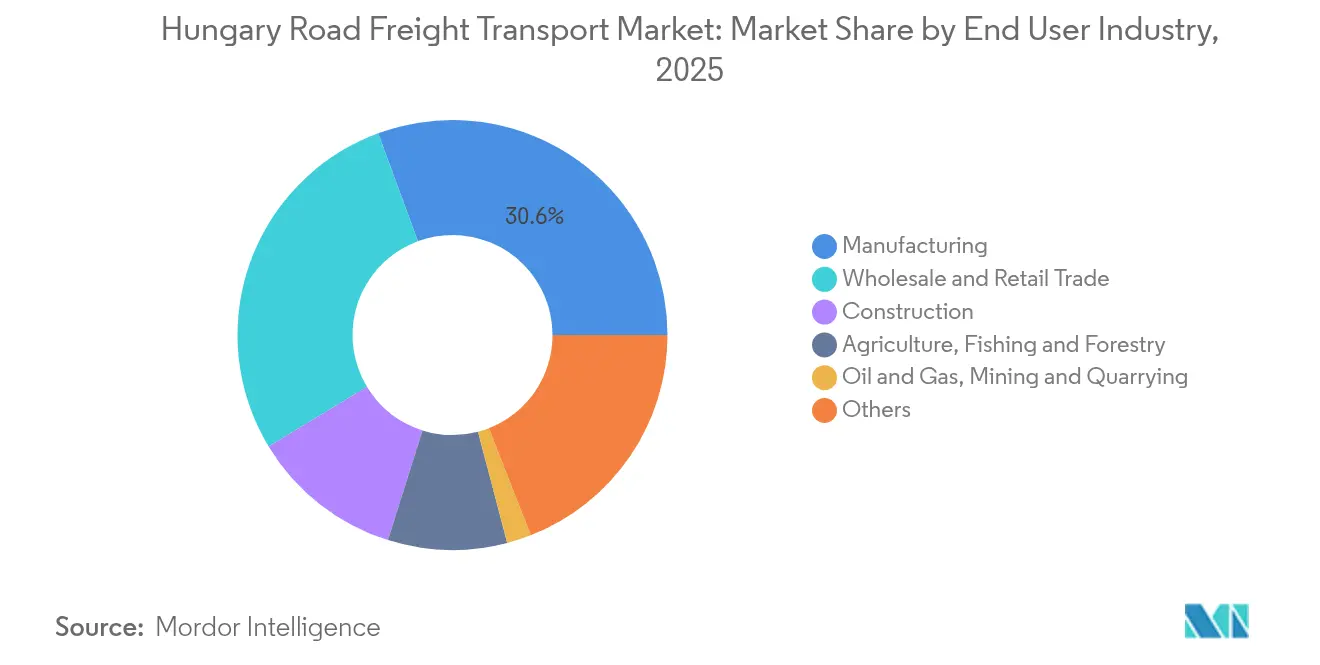

- エンドユーザー産業別では、製造業が2025年にハンガリー道路貨物輸送市場シェアの30.62%をリードしました。卸売・小売業は2026年~2031年にかけてCAGR 1.44%で拡大する見込みです。

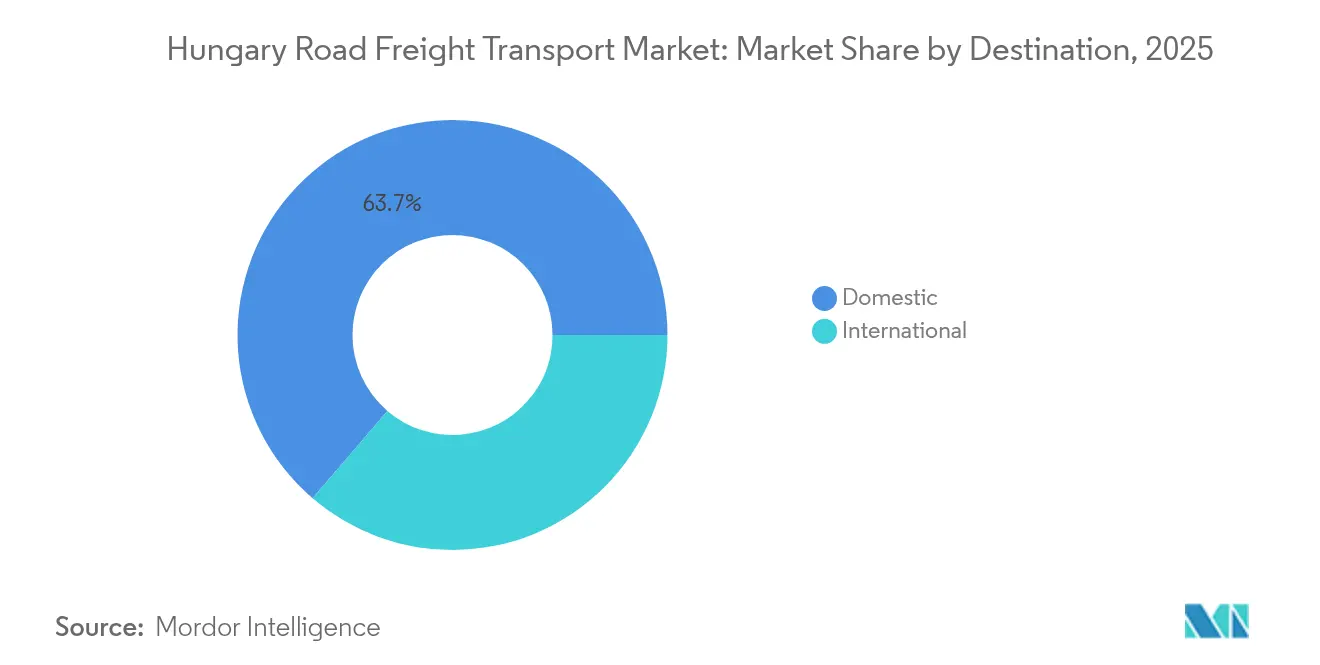

- 目的地別では、国内サブセグメントが2025年にハンガリー道路貨物輸送市場規模の63.72%を占めました。一方、国際サブセグメントは2026年~2031年にかけてCAGR 1.61%で成長すると予測されています。

- トラック積載仕様別では、フルトラック積載(FTL)業務が2025年に69.78%の収益シェアを保有しました。小口混載(LTL)は2026年~2031年にかけてCAGR 1.41%で拡大する見込みです。

- コンテナ化別では、非コンテナ化サブセグメントが2025年に87.42%の収益シェアを占めました。一方、コンテナ化サブセグメントは2026年~2031年にかけてCAGR 1.29%で成長する見込みです。

- 距離別では、長距離輸送サービスが2025年に73.05%の収益シェアを獲得しました。短距離輸送は2026年~2031年にかけて最も速いCAGR 1.43%を記録しました。

- 貨物形態別では、固体貨物が2025年に74.44%の市場シェアで優位を占めました。液体貨物は2026年~2031年にかけてCAGR 1.37%で成長すると予測されています。

- 温度管理別では、非温度管理サブセグメントが2025年に94.12%の収益シェアを占めました。温度管理サブセグメントは2026年~2031年にかけてCAGR 1.39%で増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ハンガリー道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハンガリーの拡大する自動車・電子機器輸出基盤がジャストインタイム道路輸送需要を強化している | +0.3% | ブダペスト~デブレツェン~ジェール回廊 | 中期(2~4年) |

| ブダペストおよびハンガリー中央部でのEコマース小包活動の急増が中距離輸送および都市型LTL輸送を増加させている | +0.2% | ブダペストおよびハンガリー中央部 | 短期(2年以内) |

| OEMサプライチェーンの加速するニアショアリングが国内部品シャトル路線を拡大している | +0.2% | 国内クラスター | 中期(2~4年) |

| CEF2(欧州接続ファシリティ第2フェーズ)が資金提供するインターモーダルターミナルが追加の第一マイル・最終マイルトラック輸送需要を創出している | +0.1% | 国内回廊 | 長期(4年以上) |

| 干ばつ後の鉄道・河川輸送能力の制約が季節的農業バルク輸送を道路に移行させた | +0.1% | 農業地帯 | 短期(2年以内) |

| 全国的なITS(高度道路交通システム)の導入とデジタル書類管理がフリート利用率を向上させている | +0.1% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハンガリーの拡大する自動車・電子機器輸出基盤がジャストインタイム道路輸送需要を強化

自動車産業はハンガリーの製造業産出の4分の1以上を占めており、BYDの欧州本部とBMWの新工場が2025年下半期に量産を開始することでさらに強化されています[1]米国商務省、「ハンガリー国別商業ガイド」、trade.gov 。これらの施設は、24時間以内のリードタイムを必要とする部品フローにおいて鉄道よりも道路を優先する高頻度シャトル路線に依存しています。2024年の商品輸出総額1,677億USDは、組み立てラインに供給するために必要な精密物流の規模を浮き彫りにしています。専任の運送業者は温度管理が必要な電子機器や時間的制約のある輸送から輸送量を獲得し、小口混載(LTL)ネットワークはリーン在庫戦略によって生み出された増分トラフィックを取り込んでいます。ブダペスト、デブレツェン、ジェール周辺の密集した回廊により、ルート最適化システムが資産利用率を向上させ、ドライバー不足リスクを軽減することができます。

ブダペストおよびハンガリー中央部でのEコマース小包活動の急増が中距離輸送および都市型LTL輸送を増加させている

Eコマースの商品取引総額(GMV)は2025年に27.7億USDに達し、首都圏の小包密度を急激に高めています[ 2] 国際交通フォーラム、「スマート都市物流プロジェクト」、itf-oecd.org。オンライン小売業者は現在、2時間から翌日配達の配送時間枠を優先し、フルフィルメントハブとマイクロデポの間の中距離輸送に積み合わせアルゴリズムを採用するよう運送業者に圧力をかけています。EUの都市物流プログラムの下で開発されたブダペストのスマートローディングエリアのパイロットと動的車両ルーティングツールが、路上の生産性を高め、渋滞料金を制限しています。LTL事業者は、より広い配送マップにわたって通行料とドライバー時間を分散させる複数停車地最適化の恩恵を受けています。その結果生じるハンガリー道路貨物輸送市場における小型バンと硬質トラックへの需要の増加は、より高い単位CAPEXにもかかわらず、増分的なフリート発注を促進しています。

OEMサプライチェーンの加速するニアショアリングが国内部品シャトル路線を拡大

高まる地政学的リスクが、遠隔地からヴィシェグラード・グループへのサプライヤー移転を加速させています。ハンガリーは国家製造業のエコシステムを強化し、国境を越えた複雑さを削減するため、10年間の鉄道近代化に154億ユーロ(169.9億USD)を確保しました。部品が移動する距離が短くなるにつれて、一次サプライヤーと組み立て工場の間の日次部品シャトルの頻度が増し、フルトラック積載(FTL)回廊を支え、安定した契約に基づく路線密度を促進しています。単一市場での通関は予定管理を簡素化し、帰り荷の組み合わせを可能にし、空走行キロを削減し、増加する通行料の支出に対してハンガリー道路貨物輸送市場の事業者のクッションとなっています。

CEF2が資金提供するインターモーダルターミナルが追加の第一マイル・最終マイルトラック輸送需要を創出

EUの欧州接続ファシリティ第2フェーズ(CEF2)を通じて資金調達された4つのグリーンフィールドターミナルは、2027年までに150万TEU以上の鉄道処理能力を追加する予定で、完全稼働中のフェニェシュリトケ東西ゲートウェイハブがその先頭に立っています。インターモーダル輸送はトラックの必要性をなくすことはほとんどありません。むしろ、40フィートスケルタルトレーラー、リフトゲート付き硬質トラック、およびコンテナシャシーフリートへの需要を高める第一マイル・最終マイルの横持ち輸送契約を生み出します。鉄道と道路の可視化プラットフォームを統合した事業者は、ハンガリー中央部全体に分散した自動車または消費財倉庫と内陸デポを結ぶ高頻度シャトルを獲得するために有利な位置に立てます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 有資格ドライバーの持続的な不足が労働コストを押し上げ、能力拡大を制限している | -0.4% | 全国規模、特に農村部で深刻 | 長期(4年以上) |

| HU-GO通行料の引き上げが主要回廊での営業マージンを圧迫している | -0.2% | 主要高速道路ネットワーク | 短期(2年以内) |

| ユーロ7排ガス基準が中小企業(SME)フリートに高いCAPEX負担を課している | -0.2% | 全国規模;特にSMEフリートへの影響が大きい | 中期(2~4年) |

| M3/M35高速道路の渋滞が時間通りのパフォーマンスを低下させ、ペナルティを増加させている | -0.1% | ハンガリー東部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有資格ドライバーの持続的な不足が労働コストを押し上げ、能力拡大を制限

欧州は2028年までに74万5,000人のドライバー不足に直面する可能性があります。ハンガリーもこのトレンドを反映しており、ドライバーの31.6%が55歳以上で、25歳未満はわずか6.5%にとどまっています[3]国際道路輸送連合、「ドライバー不足レポート2024」、iru.org 。賃金の上昇、ボーナス制度、および定着プログラムが直接的な運営費用を増加させる一方、未稼働資産は利用率を低下させています。人的資源の規模が欠けているSMEが最も影響を受けており、研修や運転支援改造などの自動化イニシアチブに資金を提供できる資本力のあるフリートへの統合が加速しています。

HU-GO通行料の引き上げが主要回廊での営業マージンを圧迫

2025年1月に発効した3.4%の料金調整により、M0、M1、M3軸にまたがるハンガリーの距離ベース道路利用料が引き上げられ、国内および国境を越えた輸送の1キロあたりのコストが増加しました。ルート計画分析ツールを持つ運送業者はリスクを軽減できますが、特に低マージンのバルクセグメントでは収益性の余裕が縮小しています。2026年以降に予定されているCO₂指数に基づく通行料の差別化により、ユーロ6dおよび代替燃料駆動系への加速したフリート更新がさらに促進されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が自動車サプライチェーンの精密さを支える

製造業は2025年にハンガリー道路貨物輸送市場シェアの30.62%を占め、1,677億USD相当の自動車および電子機器輸出によって支えられています。このセグメントは、GPS追跡カーテンサイドトレーラーと精密電子機器向けの選択的温度管理を必要とする、部品、エンジン、完成車の高頻度FTLシャトルフローを生み出しています。電気自動車パワートレイン生産へのアップスキリングにより、ADR準拠装備でのリチウム電池輸送需要が拡大しています。一方、GMV 27.7億USDのEコマースに支えられた卸売・小売業は、オムニチャネル小売業者がハブアンドスポークネットワークに移行するにつれて、2026年~2031年にかけてCAGR 1.44%で最も速く拡大しています。これらのダイナミクスにより、バーコード連携の配達証明アプリを搭載したLTLバンへのリソース配分が変化しています。

より少量の業種においては、建設業は154億ユーロ(169.9億USD)の鉄道近代化展開に沿った横ばいながら安定したトラフィックを維持し、農業は収穫ピーク時にスポット輸送能力を活用し、石油・ガスはエネルギー輸入の再ルーティングにもかかわらず特殊タンカー需要を維持しています。それぞれのニッチ市場は、運送業者に装備の多様化を迫っています。穀物用のウォーキングフロアトレーラー、鋼材用のフラットベッド、精製燃料用の加圧タンクなどです。その結果、ハンガリー道路貨物輸送産業はマージンを維持するためにマルチコモディティフリート戦略に依存しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

トラック積載仕様別:FTLの優位性が技術主導のLTL急成長に直面

フルトラック積載(FTL)サービスは2025年にハンガリー道路貨物輸送市場シェアの69.78%を占め、工場間の繰り返し輸送を反映しています。大手荷主は契約輸送能力を確保し、スポット料金の変動から運送業者を保護しています。しかし、クラウドベースの混載プラットフォームが最適化されたマルチストップルートに部分積荷を組み合わせるにつれて、LTLは2026年~2031年にかけてCAGR 1.41%で拡大しています。アルゴリズムは配達スロットを共有する荷物を動的にグループ化し、空きスペースの比率を縮小し、予測可能な地域ループを通じてドライバーのワークライフバランスを改善しています。

FTL事業者は、サービスの信頼性を維持するためにドロップアンドフック式トレーラープールと予測保全センサーを採用することで対抗しています。しかし、拡大するEコマースがパレットレベルの配送への構造的流れを引き起こし、ハンガリー道路貨物輸送市場内でのLTLの戦略的重要性を高めています。

コンテナ化別:バルク主導の非コンテナ化の強さとTEUシェアの漸増

非コンテナ化貨物は、穀物、建設資材、および大型機械の普及を背景に、2025年のハンガリー道路貨物輸送市場規模の87.42%のシェアを占めました。ダニューブ川の航行制限や鉄道混雑がバルク量を道路に迂回させる場合、特にティッパー、ウォーキングフロア、低床トレーラーが引き続き不可欠です。

一方、コンテナ化輸送はフェニェシュリトケの遠隔操作クレーンと、海運会社への45G接続を延長する内陸デポに後押しされ、2026年~2031年にかけてCAGR 1.29%で成長しています。トライモーダル可視化スイートを提供する事業者は、単一請求書による横持ち輸送を求める貨物混載業者からの入札を獲得しています。

距離別:長距離の基幹路線と都市中心の短距離輸送の拡大

長距離回廊は2025年に73.05%の市場シェアを吸収し、ハンガリーの中央の位置を活かしてウィーン、ブラチスラバ、コペル港をバルカン半島と黒海の端末地点と結んでいます。これらのルートはドライバー不足と時間枠ペナルティの影響を最も受けます。

短距離輸送フローは、ブダペストの都市集約センターと200km以内の日次部品シャトルに牽引され、2026年~2031年にかけてCAGR 1.43%で成長すると予測されています。自律型ヤードトラクターと電動小型商用車が、自治体のゼロエミッションゾーンの優遇措置に支えられて短距離輸送ニッチに徐々に浸透しています。

目的地別:国内回廊の密度と高まる国境越え輸送の勢い

国内貨物は、集積された産業地理とEU域内の関税自由移動を背景に、2025年のハンガリー道路貨物輸送市場規模の63.72%のシェアを維持しました。ブダペスト、デブレツェン、ジェールを結ぶ密集したループが1日2往復サイクルを可能にし、トラクターの生産性を高めています。しかし、国際セグメントの2026年~2031年にかけてのCAGR 1.61%は、ハンガリーが新シルクロードの配置を経由して迂回するアジア貨物の東西ゲートウェイへとシフトしていることを示しています。快適なキャビンとデジタルタコグラフのアップグレードでトラクターを刷新するフリート事業者は、ドイツ、イタリア、ルーマニアへの長距離区間においてより競争力を持ちます。

季節的な変動性は依然として国内専門化を有利にしていますが、保税倉庫サービスと通関業を組み合わせた国際運送業者は、地政学的迂回の中で増分的なスループットを獲得しています。この進化により、ハンガリー道路貨物輸送市場はEU内および広大なユーラシア回廊にわたって多様性を維持しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

貨物形態別:固体貨物の中核と特殊液体貨物の機会

固体貨物は2025年のハンガリー道路貨物輸送市場シェアの74.44%を占め、自動車部品や白物家電から小包輸送まであらゆるものを含んでいます。運送業者は高価値電子機器を保護するために積載固定自動化とビデオテレマティクスに投資しています。

燃料、潤滑油、乳製品、食用油を含む液体貨物は、2026年~2031年にかけてCAGR 1.37%で成長すると予測されています。ADR準拠、ステンレス鋼タンクの洗浄、温度管理ライニングが参入障壁を高め、専門事業者がプレミアム料金を要求できる一方、ユーロ7の下で高い機器更新コストに直面しています。

温度管理別:広範なドライ貨物基盤と集中的なコールドチェーン成長

非温度管理貨物は2025年に94.12%のシェアを占めました。これは、ほとんどの製造品およびバルク商品がドライ輸送されるためです。温度管理フローは、ハンガリーの食肉加工輸出とEU医薬品流通ハブに準拠したワクチン物流を反映し、2026年~2031年にかけてCAGR 1.39%で拡大しています。

冷凍運送業者はリアルタイム温度トラッカーとドアセンサーテレマティクスを導入してGDP(医薬品適正流通基準)準拠を維持し、広範なハンガリー道路貨物輸送市場内で差別化されたサービス層を形成しています。

地域分析

ハンガリーの中央の位置により、貨物移動の63.72%が国内にとどまっていますが、その戦略的回廊が一貫した国境越え成長を可能にしています。ブダペストはTEN-Tコアネットワーク回廊の合流点に位置し、27.7億USDのEコマースGMVに牽引された最終マイル需要により国内最高の物流土地価値を誇っています。周辺のトランスダニュービア中部地方および北部大平原地域は自動車一次サプライヤーを収容し、フリート投資を支える密集したFTL路線を形成しています。

フェニェシュリトケのインターモーダルハブが拡大するにつれて東部ゲートウェイの重要性が増し、ウクライナの農業バルクと中国の陸路コンテナが1回の乗り継ぎでEU市場に浸透できるようになっています。ブラチスラバおよびウィーン経由の北部国境越えリンクは、ハンガリーの組み立て工場とオーストリアの部品メーカーの間で同期された生産スケジュールにより高頻度を維持しています。セルビアおよびルーマニアへの南部ルートはEU加盟交渉が続く中で迂回貨物を吸収し、通関手続きが減少した時点での成長余地を提供しています。

農村部の郡はEU結束基金を活用して支線道路を近代化し、高い重量制限を可能にすることで地域運送業者の帰り荷の機会を改善しています。しかし、HU-GO電子通行料の3.4%引き上げは長い国内区間に最も影響し、ハンガリー道路貨物輸送市場全体に波及する料金再計算を迫っています。

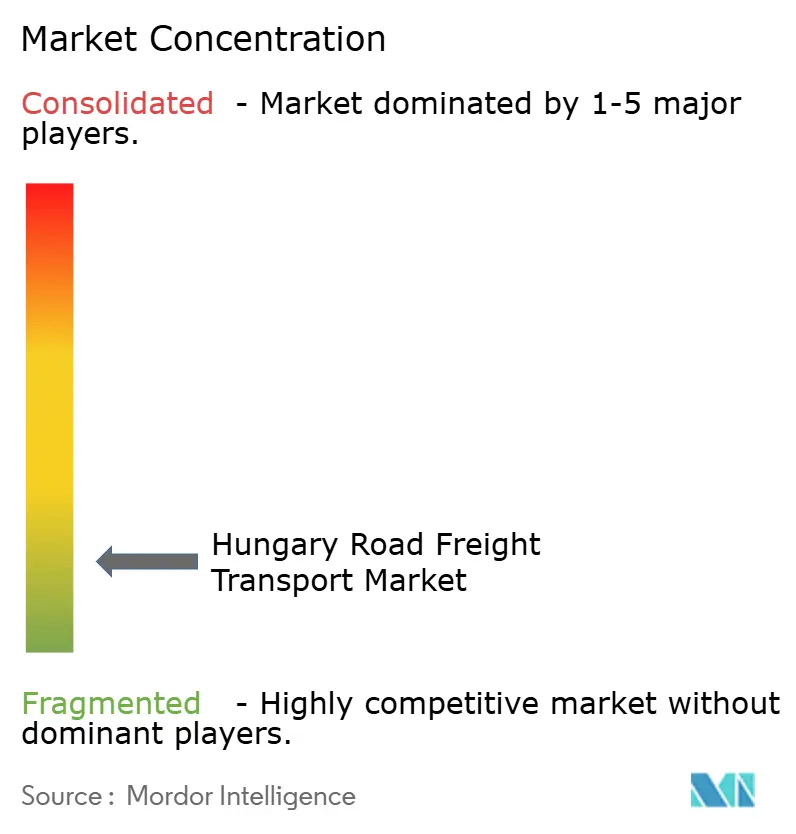

競争環境

ハンガリー道路貨物輸送市場は高度に分散しています。しかし、上位5社から10社が収益シェアの相当部分を共同で保有しており、ニッチ専門業者のための余地を残しています。Waberer's Internationalは約3,000台のトラクターと22万m²の倉庫を運営し、空車キロ比率を10%以下に維持する独自のAI駆動のディスパッチシステムに支えられています[4]Waberer's International、「2024年統合年次報告書」、waberers.co。2025年のGySEV Cargoの62.5%取得は、鉄道・道路サービスの統合と燃料価格変動リスクのヘッジを目的としています。

DHL FreightやDSVなどの多国籍企業は、欧州全域のネットワーク密度を活かして保証された国境越え輸送能力と統合通関業務を提供しています。国内の中堅企業は、スキル不足が参入を妨げる温度管理品・危険物輸送を標的にしています。ベンチャーキャピタルに支援されたスタートアップは、SME運送業者の輸送能力を集約する貨物マッチングプラットフォームを展開し、Eコマース荷主に動的価格設定を提供しています。

規制コストとドライバーの離職が統合を加速させています。ユーロ7トラクターの交換に資金を提供し、CO₂テレマティクス報告を実施できる運送業者は、スコープ3排出量の可視性を求める自動車OEMからの入札を獲得するために有利な位置に立てます。技術の採用(デジタル配達証明、リアルタイムのトラック駐車アプリ、予測保全)は、ハンガリー道路貨物輸送市場全体での主要な競争上の梃子となっています。

ハンガリー道路貨物輸送産業のリーダー

Waberer's International Nyrt.

Trans-Sped Kft.

Revesz Group

DHL Group

Raben Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Waberer's Internationalがインターモーダル能力を拡大し、鉄道・道路サービスを統合するためにGySEV Cargoの62.5%の株式を取得しました。

- 2024年11月:Waberer's Internationalがデブレツェンに22,000m²にわたる9億ユーロ(9.93億USD)の物流ハブの起工式を行いました。これは、2032年までに約10万m²の能力を追加する4億ユーロ(4億4,145万USD)の全国拡張計画における旗艦拠点です。

- 2024年11月:Kuehne + Nagelが温度管理施設のアップグレード、専門的な取り扱いプロトコルの導入、厳格なコールドチェーン規制を満たす高度な追跡システムの導入により、ハンガリー全国のヘルスケア貨物向けLTLネットワークを強化しました。

- 2024年7月:DHL Groupが投資家向けアップデートでハンガリーの成長重点を再確認し、Eコマース小包の勢いを引用しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ハンガリーの道路貨物輸送市場を、自動車、リジッドトラック、トラクター・トレイラーによる商業貨物の移動から国内で得られるすべての収入と定義している。

適用除外:宅配便・小包ネットワークや外国登録の運送業者による貨物はカウントされない。

セグメンテーションの概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 目的地

- 国内

- 国際

- トラック積載仕様

- フルトラック積載(FTL)

- 小口混載(LTL)

- コンテナ化

- コンテナ化

- 非コンテナ化

- 距離

- 長距離輸送

- 短距離輸送

- 貨物形態

- 液体貨物

- 固体貨物

- 温度管理

- 非温度管理

- 温度管理

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ブダペスト、ギョール、セゲドの各都市で、フリート・オペレーター、荷主の物流責任者、ドライバー組合、機器ディーラーにインタビューを行い、積載率、平均輸送距離、契約運賃のインフレ率に関する机上の仮定を検証し、回答が収束するまで見通しの範囲を絞り込んだ。

デスクリサーチ

まず、ハンガリー中央統計局、ユーロスタット輸送表、国連コムトレードレーンデータ、物流協会ホワイトペーパーなどのオープンソースからファクトベースを構築した。その後、大手輸送会社の会社提出書類や投資家向け資料を追加した。道路別事業費トラッカー、HU-GO通行料速報、EUモビリティ・パッケージの文書からは、キャパシティと関税の動きを形成する価格と規制のマーカーを入手した。企業収益のD&B HooversやディールフローのDow Jones Factivaを含む有料ライブラリにより、異常値を発見し、成長の主張をクロスチェックすることができた。このリストは例示であり、他にも多くの公開データセットや購読データセットが机上調査の材料となった。

マーケット・サイジングと予測

トンキロ生産量と平均運賃からトップダウンの需要プールを再構築し、それを大手運送会社の収入とトラック台数からサンプリングしたボトムアップのロールアップと照らし合わせて検証した。モデル内の主要変数には、鉱工業生産指数、電子商取引小包量、ディーゼル価格動向、ドライバー賃金インフレ、通行料エスカレーター、車両更新率が含まれる。モルドールインテリジェンスによると、今年度の値がモデルのアンカーポイントを形成する。長期予測は、輸出需要と持続可能性政策のシフトを捉えるためにシナリオ・オーバーレイを用いた多変量回帰を適用し、企業レベルのデータのギャップは校正されたロードファクターのプロキシで埋める。

データ検証と更新サイクル

シニアアナリストがサインオフする前に、過去のシリーズ、同業他社の比率、新鮮なインタビューの断片との差異チェックを行う。このファイルは年1回更新され、通行料の大幅値上げや排ガス規制などの重要なイベントが発生した際には、中間更新が行われる。

なぜハンガリーの道路貨物輸送ベースラインは信頼性が高いのか?

各社がそれぞれ異なる方法で市場を切り分け、不均等なスピードでモデルを更新しているため、公表されている見積もりはしばしば乖離している。

ギャップの主な要因としては、宅配便の輸送量を組み入れるかどうか、外国航空会社の収益をどのように扱うか、輸出戻し前提の積極性、通貨換算の選択などがある。モルドールは、国内輸送業者のスコープを厳密に固定し、四半期ごとにインプットを更新することで、ドリフトを抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 45.1億米ドル | モルドール・インテリジェンス | |

| 7.45億米ドル | グローバル・コンサルタンシーA | 宅配便および小包の取扱高を含み、2022年の平均ユーロレートを使用 |

| 138億米ドル(2024年) | 業界誌B | 地域別インフレ率アップリフトを適用。 |

これらの比較から、モルドールの規律あるスコープ選択とバランスの取れたモデルが、意思決定者に、観測可能なトラフィック、価格、キャパシティーのシグナルを追跡可能な、信頼性と透明性のあるベースラインを与えることがわかる。

レポートで回答される主要な質問

ハンガリー道路貨物輸送市場の現在の規模はどのくらいですか?

市場は2026年に45.7億USDと評価されており、CAGR 1.24%で2031年までに48.6億USDに達すると予測されています。

ハンガリーの道路貨物需要に最も貢献しているエンドユーザー産業はどれですか?

自動車および電子機器輸出に牽引された製造業が、全国の貨物収益の30.62%を占めています。

ドライバー不足は運送業者の収益性にどのような影響を与えていますか?

ドライバーの31.6%が55歳以上であり、人材不足が拡大する中、運送業者は賃金を引き上げ、定着に投資し、利益マージンを圧迫し、フリートの統合を加速させています。

インターモーダルターミナルは将来の成長においてどのような役割を果たしていますか?

フェニェシュリトケなどのEU資金によるターミナルが第一マイル・最終マイルのトラック輸送契約を生み出し、2031年まで1.29%のコンテナ化輸送CAGRを支えています。

小口混載(LTL)サービスが注目を集めているのはなぜですか?

GMV 27.7億USDのEコマースが頻繁な小口配達を促進し、ルート最適化技術に支えられたLTLネットワークに適しており、セグメントCAGRは1.41%です。

ユーロ7基準はフリート投資にどのような影響を与えますか?

2027年以降の厳格な排ガス規制により、運送業者はトラクターを更新するか液化天然ガス(LNG)・電気自動車(EV)の代替手段を採用することを余儀なくされ、CAPEXは増加しますがCO₂指数に基づく低い通行料率が解除されます。

最終更新日: