紙カップ業界の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 5.41 百万トン |

| 市場取引高 (2031) | 6.41 百万トン |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙カップ業界分析

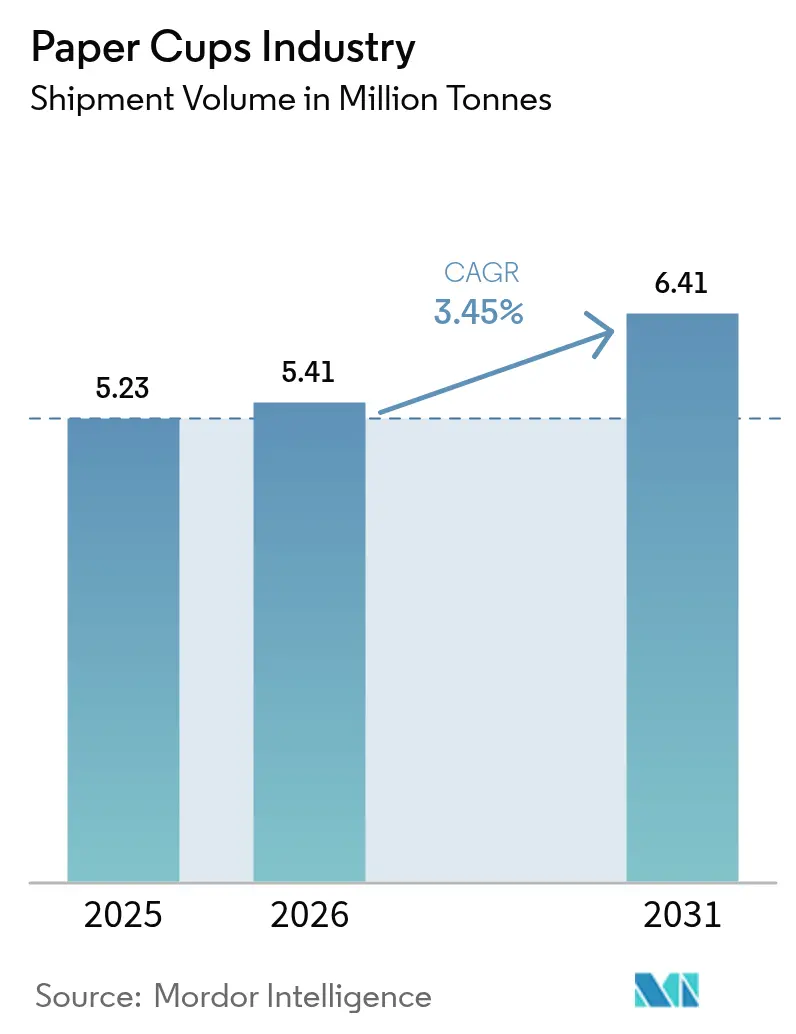

2026年の紙カップ業界市場規模は541万トンと推定されており、2025年の523万トンから成長し、2031年の予測では641万トンとなり、2026年〜2031年にかけて年平均成長率(CAGR)3.45%で成長しています。

紙カップ市場規模のこの着実な上昇は、繊維系包装に向けた規制上の推進力、水性コーティングおよび無機物コーティングの急速な高度化、ならびに容易にリサイクル可能なフォーマットに対する飲食サービスブランドの選好の高まりを反映しています。テイクアウト飲料に向けた消費者行動の変化、新たなクイックサービスレストラン(QSR)店舗の展開、および高速成形ラインにおける技術的進歩が数量需要を拡大させており、成熟経済圏でのプレミアム化が単価収益を押し上げています。アジア太平洋は2024年に39.56%のシェアを占め、都市化と食料配達の成長に牽引されてグローバルトン数をリードし、北米と欧州は高い利益率を誇る低PFAS・完全リサイクル可能なホットカップフォーマットへと移行しています。競争の激しさは中程度であり、既存の大手企業は規模、垂直統合、および研究開発投資を活用して、ニッチな持続可能性ニーズを対象とする新興の専門コンバーターに先んじています。

主要レポートの要点

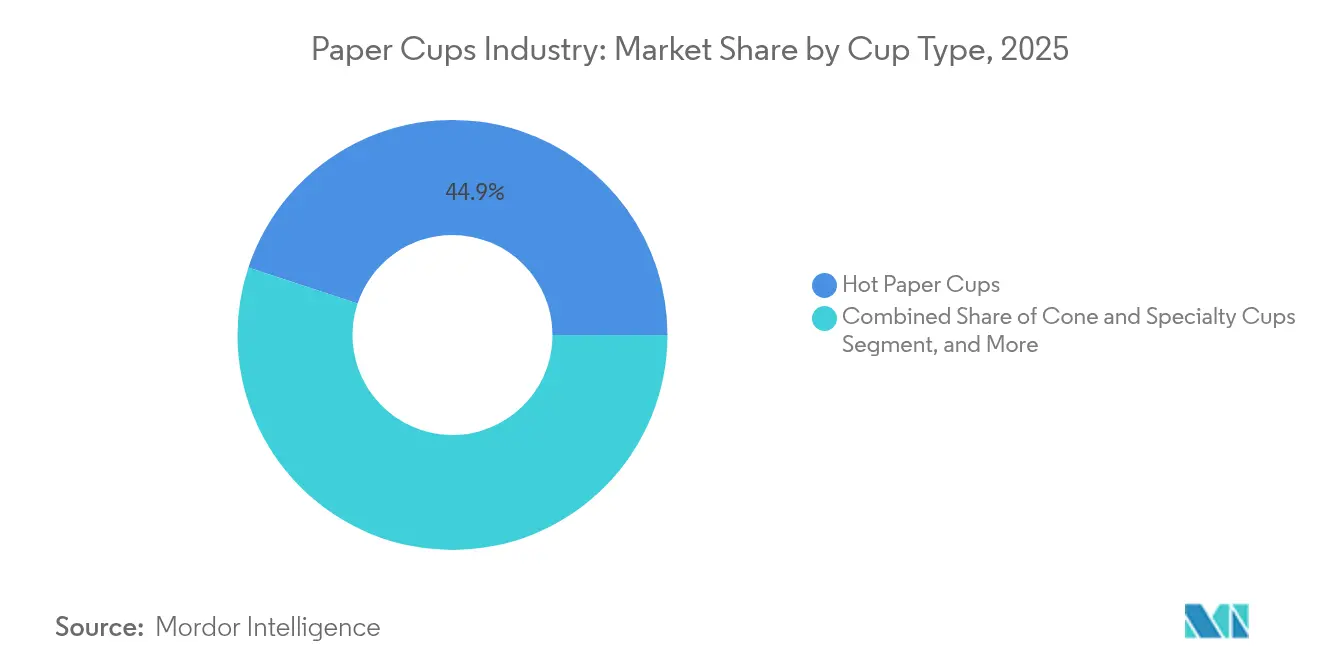

- カップの種類別では、ホットカップが2025年の紙カップ市場シェアの44.92%を占め、コールドカップは2031年まで5.21%のCAGRで拡大する見込みです。

- 壁の種類別では、ダブルウォールフォーマットが2025年に売上シェアの47.10%を保持し、シングルウォール設計は2031年まで5.78%のCAGRを記録すると予測されています。

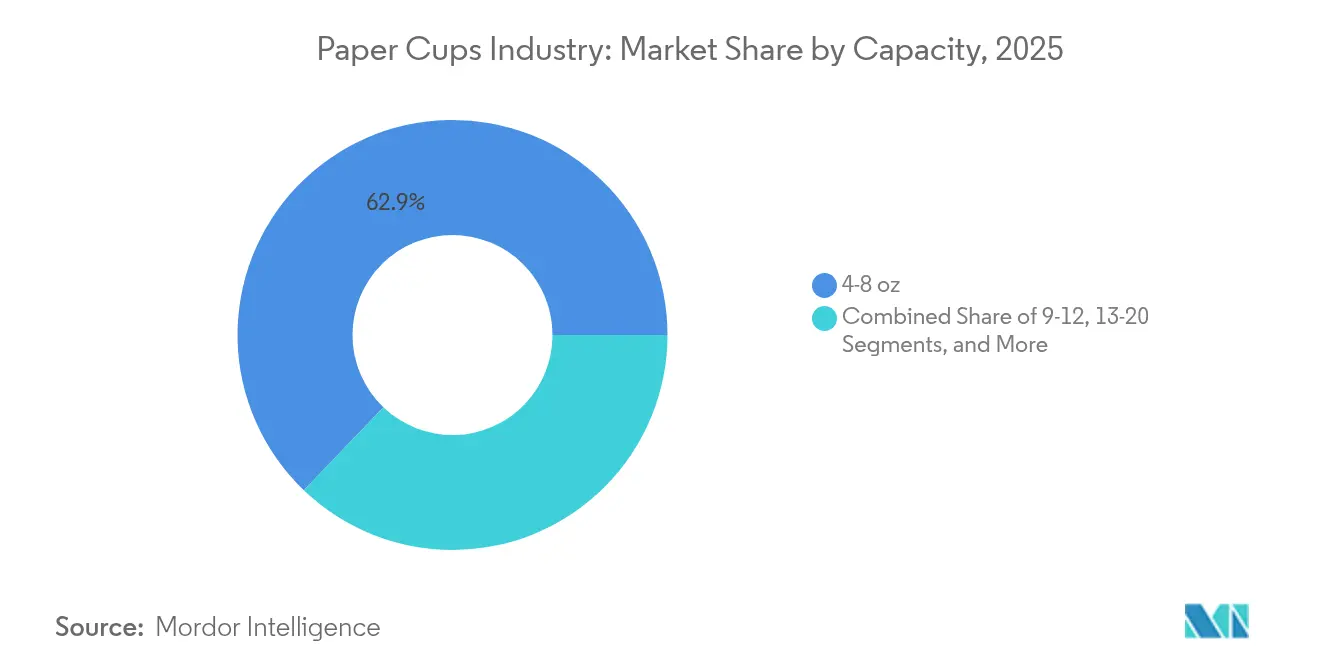

- 容量別では、4〜8オンスセグメントが2025年の紙カップ市場規模の62.85%を占め、13〜20オンスの範囲は予測期間中に6.75%のCAGRが見込まれています。

- エンドユーザー別では、クイックサービスレストランが2025年に57.85%のシェアでリードし、施設内ケータリングは2031年まで6.02%のCAGRで最も速く成長する見込みです。

- 流通チャネル別では、直接B2B契約が2025年数量の54.60%を管理し、オンラインB2Bマーケットプレイスは2031年まで6.98%のCAGRを記録すると予測されています。

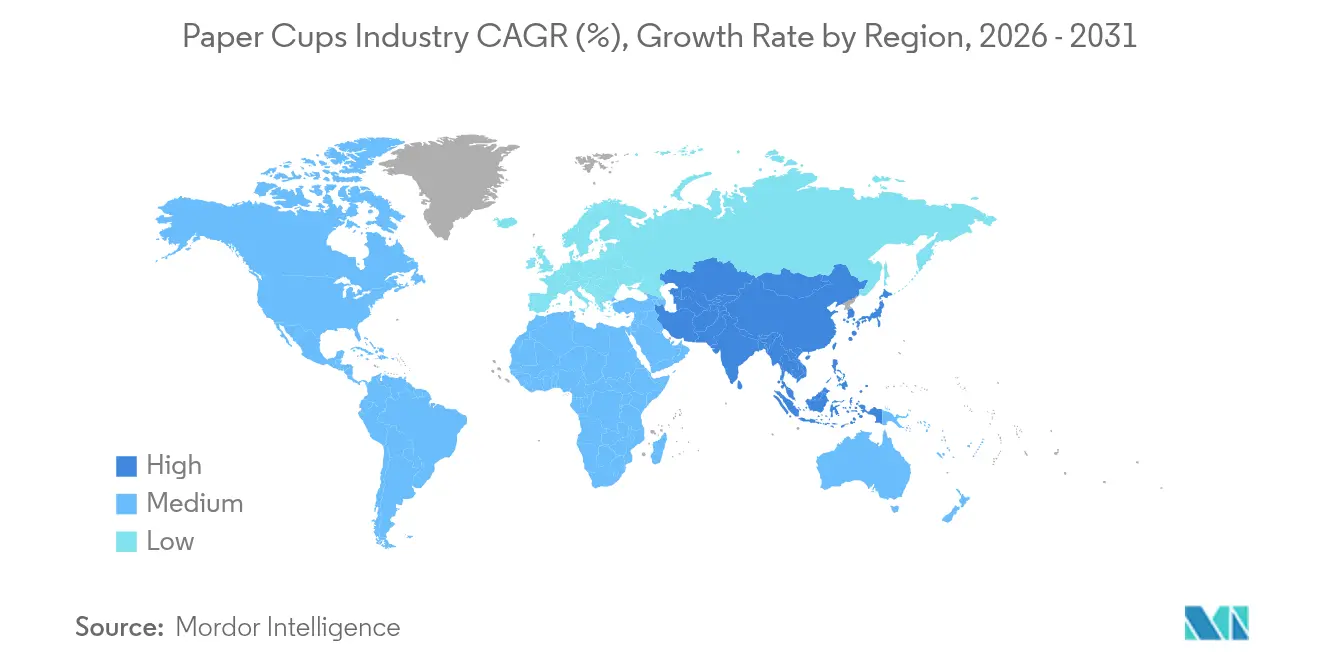

- 地域別では、アジア太平洋が2025年に39.10%のシェアで支配的であり、同地域は2031年まで最高の6.55%のCAGRを維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル紙カップ業界のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外出先での飲料に対する需要の増大 | +0.8% | アジア太平洋と北米が牽引するグローバル市場 | 中期(2〜4年) |

| 使い捨てプラスチックに対する政府の禁止措置 | +1.2% | 欧州、アジア太平洋のコア市場、南北アメリカへの波及 | 短期(2年以内) |

| QSRおよびフードデリバリーエコシステムの拡大 | +0.9% | 都市部に集中したグローバル市場 | 中期(2〜4年) |

| 水性コーティングによる完全リサイクル可能なホットカップの発売 | +0.4% | 北米および欧州連合(EU)、アジア太平洋へ拡大中 | 長期(4年以上) |

| ゼロウェイストスタジアムおよびイベント調達義務 | +0.2% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| コスト削減をもたらすAI駆動の高速成形ライン | +0.3% | グローバル製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外出先での飲料に対する需要の増大

モバイルライフスタイルが日常のテイクアウト飲料数量を押し上げ、紙カップを移動中の飲料向けのデフォルト包装として位置づけています。都市通勤者は公共交通機関のマナーに合った溢れにくいフォーマットを求め、柔軟な勤務パターンが日中のコーヒーの需要を高めています。米国のフードデリバリー市場は2024年に1兆2,200億米ドルを生み出す軌道にあり、年率8.29%で成長しており、デジタルプラットフォームがアプリ注文を段階的なカップ需要増に変換していることを強調しています。東南アジアおよび中東で拡大している専門カフェは、クレマを保ち印刷ブランディングを鮮明に保つプレミアムなカップ仕様を導入しています。ロイヤルティアプリが少額購入を促進し、新たな来客を必要とせず包装数量を複合的に増やしています。地域全体で、その結果は、小売業者の摩擦のないサービスへの野心と一致した、紙カップ市場への一貫した高頻度の引き込みとなっています。

使い捨てプラスチックに対する政府の禁止措置

立法者は使い捨てプラスチックをより高コストで制限された選択肢に変えており、繊維系フォーマットへの構造的なシフトを強いています。2024年3月に最終化されたEU包装および包装廃棄物規則は、完全なリサイクル可能性を義務付け、2030年までに廃棄物5%削減目標を設定しています。[1]米国農務省海外農業サービス、「欧州連合が包装および包装廃棄物削減のための新規則を最終化」、usda.gov 南オーストラリア州は2024年9月よりプラスチック飲料容器を禁止し、即座に繊維カップ代替品への需要を促進しました。スコットランドは2025年末までに使い捨て飲料カップ1個につき25ペンスの課徴金を課すことを意図しており、小売業者を再利用可能なループへと向かわせながら、紙カップを最も低コストの使い捨て代替品として位置づけています。これらの法的手段は予測可能な代替サイクルを生み出し、新しい成形ラインへの設備投資をコンバーターが合理化することを可能にします。

QSRおよびフードデリバリーエコシステムの拡大

レストランのフットプリントが拡大しています。マクドナルドは2027年までに世界50,000店舗を目標としており、2025年には中国で1,000の新規出店を含んでいます。フランチャイズアナリストは2025年に純新規2万ユニットを見込んでおり、総店舗数を851,000に押し上げ、フランチャイズ産出量を9,364億米ドル超まで押し上げています。各店舗は、外食、ドライブスルー、およびデリバリー需要を満たすためにブランド化されたホットおよびコールド紙カップを大量に調達します。バックオブハウス業務における自動化とAIがサービス時間を短縮するため、労働力を追加せずにターンオーバーが加速し、カウンターあたりの包装スループットが倍増します。現在はコンビニエンスおよび食料雑貨の注文も扱うデリバリーアプリは、同等性のために飲食サービスの蓋と断熱仕様を採用し、再び紙カップ業界に向けた数量を集めています。

水性コーティングによる完全リサイクル可能なホットカップの発売

バリアサイエンスがブランドオーナーが長年求めてきたサーキュラーの約束を解き放ちつつあります。Smart Planet TechnologiesのEarthCoatingは、ポリエチレン(PE)ライニングカップと比較してプラスチック使用量を最大51%削減し、標準的なパルパーとの互換性を維持しています。北米の40以上の製紙工場での受け入れが商業的な準備状況を示しています。スターバックスは2025年5月に欧州全土で無機物コーティングの家庭堆肥化可能なカップの展開を開始し、グローバルチェーンのスケール経済を確認しました。このようなイノベーションは、小売業者がわずかな価格プレミアムを正当化しながら内部ESG指標を達成するのを支援します。この技術の波は紙カップ市場における利益率向上の層を支え、既存企業とスタートアップの両方から研究開発のコミットメントを引き付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 廃棄物処理およびリサイクルインフラの不足 | -0.6% | グローバル、特に発展途上市場で深刻 | 中期(2〜4年) |

| マージンを圧迫するパルプ価格の変動 | -0.8% | グローバル製造センター | 短期(2年以内) |

| コーヒーチェーンにおける再利用可能カップのループパイロット | -0.4% | 北米および欧州、グローバルに拡大中 | 中期(2〜4年) |

| PFAS段階的廃止に伴う再設計および認証の遅延 | -0.3% | 北米および欧州連合(EU)の規制ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

廃棄物処理およびリサイクルインフラの不足

多くの地方自治体のシステムは、カップ繊維をコーティングから剥離する設備をいまだに持っておらず、技術的にリサイクル可能であっても収集されたカップが埋め立て地に行き着くことが多い状況です。発展途上経済では材料回収の予算が限られており、紙カップの分別採用を妨げています。EUのサーキュラーエコノミールールはライフエンドの経路への精査を強め、企業のバイヤーは今や契約を締結する前に地域のカップ回収の証拠を求めています。インフラが追いつくまで、紙カップ業界はニッチなカフェや会場での再利用可能パイロットに数量を移転させる可能性がある評判上の問題に直面し続けます。

マージンを圧迫するパルプ価格の変動

スポットパルプ価格は2024年4月に1メトリックトンあたり1,380ユーロを突破し、前月比7%上昇しました。フィンランドのストライキとケミ製紙工場での爆発が供給を削減し、エネルギーコストが中国の製紙工場の現金コストを押し上げ、アジアパシフィックペーパー(APP)およびナインドラゴンズが2025年初頭に国内紙価格を引き上げることにつながりました。インプットのショックはコンバーターのマージンを圧縮し、能力成長に不可欠な機械のアップグレードを遅らせます。変動は、複数年契約を期待する大手飲食サービスチェーンとの価格交渉も複雑にし、紙カップ業界全体での投資判断にリスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カップの種類別:コーヒー文化の拡大に伴いホットカップが首位を維持

ホットカップは2025年数量の44.92%を占め、このセグメントは2031年まで5.24%のCAGRで拡大する見込みです。紙カップ業界は、高い保熱性とブランドストーリーテリングのためのカップ上の鮮明なグラフィックを必要とする専門コーヒーハウスの世界的な急増から恩恵を受けています。プレミアムバリアコーティングとダブルウォール構造はその両方を提供し、チェーン店が高い客単価を正当化することを可能にします。コールドカップはアイスティー、ソーダ、およびスムージーチャネルでのシェアを保護していますが、暖かい気候では軽量PETカップとの競争が続くため、成長は遅れています。コーンおよびスペシャルティデザインは、大量数量ではなく差別化が重要なイベントケータリングのニッチを占めています。スターバックスの無機物コーティングへの切り替えは、ホットカップが研究開発投資と利益率獲得の軸となっていることを強調しています。コールドカップのイノベーションはストローレスの蓋と繊維インクに焦点を当てていますが、熱バリアの必要性がないため、単価は低いままです。

ホットカップのリーダーシップはまた、地域の気象パターンと飲料の習慣を反映しています。北欧と北米は、日常的なホット飲料需要を持続させる長い涼しい季節を経験します。アジア太平洋の大都市ではアイス飲料の消費増加が見られますが、熱いお茶の伝統がバランスの取れたポートフォリオをサポートするのに十分なベースライン消費を維持しています。紙カップ業界は、通年の資産稼働率を確保するためにホットおよびコールドの仕様を切り替えるモジュール式ラミネーションラインを提供することで適応しています。スペシャルティロースターは、少ない最小発注数量と頻繁なアートワーク変更を求めており、このサービスレベルは高度なコンバーターのみが対応できます。このクライアントダイナミクスは、デザイン、成形、および物流を束ねる大規模プレーヤーを優遇することで、細分化を緩和します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

壁の種類別:ダブルウォールが支配的だがシングルウォールが勢いを増す

ダブルウォールカップは2025年に47.10%のシェアを保持し、優れた手触りの快適さと断熱性のために好まれました。また、チェーンカフェでのプレミアムポジショニングの触覚的なシグナルとしても機能します。それでも、シングルウォールデザインは2031年まで5.78%のCAGRで最も速く成長すると予測されています。この加速は、価格に敏感な市場でのコスト削減目標と、性能を損なわずに薄壁を可能にするコーティング技術に起因しています。マイクロエアポケットを持つ水性ライナーはシングルウォールカップに十分な耐熱性を与え、QSRオペレーターが顧客の期待を満たしながらウォール数を減らすことを可能にします。トリプルウォールカップはニッチであり、沸騰した熱いスープが一般的な産業カンティーンで使用されます。

より低重量の荷物を優先する電子商取引の包装ポリシーの変化、つまり貨物排出量を削減するためのシングルウォールフォーマットへの移行もシングルウォールフォーマットを助けます。箱入りドリンクキットを発送する消費者直送のコーヒーロースターは、厳格なカーボンカリキュレーターに適合するためにスリムなカップを好みます。工場のフロアでは、コンバーターがシングルウォール形状に合わせて成形サイクルを再設計し、ライン速度を向上させます。それでも、ダブルウォールカップは高マージン市場での地位を保ちます。強力なブランドエクイティを持つチェーン店は、より厚い感触を感覚体験の一部として扱います。したがって、紙カップ市場は二極化した製品ミックスを提供します:幅広い手頃さのためのシングルウォールと、収益の豊かなフラッグシップのためのダブルウォール。

容量別:コア4〜8オンスサイズが支配、中容量カップが加速

4〜8オンスの範囲が2025年に62.85%のシェアで支配的でした。エスプレッソベースの飲料、航空会社のサービストレイの制約、および企業ケータリングにおける分量管理が、このリードする数量を維持しています。より大きな13〜20オンスのカップは、QSRのミールディールが価値認知のために飲料をアップサイズするにつれて、2031年まで最高の6.75%のCAGRを示しています。北米のQSRチェーンは、より大きなカップを必要とするフレーバーラテとフローズンブレンドを推進し、増分的な繊維需要を牽引しています。9〜12オンスのブラケットは欧州全体での日常のテイクアウトコーヒーサイズとして残り、快適な持ち運びとカロリー意識のバランスを取っています。

東南アジアの急速に成長する中産階級は、西洋のカフェ文化を採用する際により大きなカップサイズを受け入れ、地元のロースターが容量ポートフォリオを拡大するよう押し進めています。マクドナルドのグローバル店舗拡大はそのような転換曲線を深めています。クラフトカフェチェーンは中容量カップにQRコードを埋め込んで顧客をロイヤルティアプリに誘導し、カップのスペースをマーケティング資産に変えています。逆に、航空会社および鉄道オペレーターはスタック高さを優先し、安定したトラフィック数量にもかかわらずより小さなカップに忠実であり続けます。全体として、容量セグメント化は地域のライフスタイルの好みを反映していますが、一つの共通点を共有しています——紙カップ業界の構造的な成長。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:QSRが依然として首位、施設需要が急増

クイックサービスレストランが2025年のオフテイクの57.85%を提供し、紙カップ市場における定期的な数量のバックボーンを形成しています。標準化されたレシピ、厳格な分量仕様、およびグローバル調達ハブがQSRチェーンをコンバーターの主要顧客としています。施設内ケータリングは6.02%のCAGRを記録——エンドユーザーの中で最速——企業のゼロウェイスト義務とコンサートや展示会などの大規模イベントの復活を背景としています。スタジアムオペレーターはクローズドループの飲料用品プログラムを実施し、リサイクル可能なカップと溢れるシナリオのバックアップ使い捨て品を必要とする再利用可能なパイロットへの二重需要を生み出しています。

コーヒーハウスチェーンはブランドロイヤルティとプレミアム飲料トレンドラインに保護された中程度の成長レーンを占めています。自動販売機オペレーターは安定しているが成熟した要件プロファイルを維持し、コンパクトなカップスリーブと厳格な単位コストを好みます。交通ケータリング業者は特殊な仕様——トロリーに合う軽量で狭いリム——を持ち、その成長は旅客搭乗率に従います。施設のバイヤーは今やテンダーにライフサイクル分析条項を組み込み、透明なライフエンドデータを持つサプライヤーを優遇しています。この調達の変化は大手コンバーターによるインフラ投資を正当化し、紙カップ業界を追跡可能な繊維調達とオンサイトの引き取りサービスへと方向付けています。

流通チャネル別:直接B2Bが優勢でデジタルマーケットプレイスが拡大

直接B2B契約が2025年に54.60%のシェアを保持し、これはカスタマイズされた印刷ロット、予測共有、および大手チェーンが求める技術サポートのおかげです。しかし、オンラインB2Bマーケットプレイスは2031年まで6.98%のCAGRで最も速く上昇すると予想されています。価格比較、リアルタイム配送追跡、および統合されたカーボンカリキュレーターの便利さは、専任の調達チームを持たない中間層の飲食サービスオペレーターにデジタルポータルを魅力的にしています。一部のコンバーターはこれらのプラットフォームにリストを掲載し、限られた販売間接費で新しい地域をテストしています。

地域の販売業者と卸売業者は、混合製品バスケットが単一サプライヤー契約の利点を上回る独立したカフェや小規模なケータリング業者に依然として供給しています。それでも、オンラインプラットフォームがラストマイル物流を強化するにつれて、そのシェアは徐々に侵食されています。グローバルチェーンにとっては、数量の複雑さと独自のバリア仕様の必要性から、直接契約は依然として不可欠です。ここでも、調達はビッドの透明性のために電子テンダーポータルを統合し、関係の深さとデジタル効率を融合させています。これらのパターンは総じて、紙カップ業界における安定した多様化を強化しています。

地理的分析

アジア太平洋は2025年にグローバルトン数の39.10%を占め、すべての地域の中で最高となる6.55%のCAGRで2031年まで成長する見込みです。中国の製紙セクターは2024年に国内能力を10%増加させ、2025年のカップコンバーティング向けの十分な基材を確保しました。インドの包装市場は2025年までに2,048億1,000万米ドルに達すると予想されており、26.7%のCAGRで拡大し、フードデリバリーでのカップの最終市場への引きを深めるスケールとなっています。ベトナムの包装の年率9.73%の成長は、ASEAN全域でのカップ輸出を支える製造競争力を示しています。可処分所得の増加とブランドカフェ文化への移行が地域の数量を支え、アジア太平洋を紙カップ業界の成長のアンカーにしています。

北米は成熟しているが技術的に進歩した市場であり続けます。2025年2月に米国食品医薬品局(FDA)が最終化したPFAS段階的廃止は、水性および無機物バリアコーティングの採用を促進しています。Georgia-Pacificは2024年に持続可能性目標を遵守し、生産の機動性を維持するために米国内の7施設に20億米ドルを投資しました。現代的なリサイクルシステムと企業のESG報告は、コンバーターが純粋な価格ではなくライフエンド認証で競争するプレミアム製品の提供を促します。単位成長は遅いですが、繊維製蓋などの付加価値仕様を通じてマージンはより強固です。

欧州は規制優先のトラジェクトリーに従います。2030年までの強制リサイクル可能性は、プラスチック包装から紙系カップへの安定した代替を確保します。Huhtamamiは、プラスチックフリーコンポーネントの地域需要を満たすために2024年10月に北アイルランドで繊維製蓋の能力を拡大しました。この地域は、消費者を再利用可能品に向けるためのカップあたりの支払いまたは税制上のインセンティブを採用しますが、繊維カップをコンプライアントな使い捨てオプションとして依然として位置づけています。QSRの普及率向上に牽引される東欧の成長ポケットは、西欧の成熟した数量を相殺するのに役立ちます。

中東・アフリカと南米は新興の機会ゾーンを構成しています。インフラの不足と経済的な変動が即時のスケールを抑制していますが、フードデリバリーアプリと国際的なコーヒーチェーンが早期の種を植えています。コンバーターは地元の製紙工場と合弁企業を形成して供給を現地化し、通貨リスクと輸入関税を軽減しています。紙カップ市場規模への貢献はまだ控えめですが、より長期的な人口動態トレンドは増分的なトン数の上昇を示唆しています。

競争環境

紙カップ業界のトップ企業

紙カップ市場は中程度の断片化を特徴としており、大手多国籍企業が地域コンバーターの長いテールと共存しています。Huhtamaki、Dart Container、およびGeorgia-Pacificは、資本集約度、研究開発パイプライン、および多大陸サプライネットワークでリードしています。上流のパルプ調達と下流の顧客デザインサポートを統合し、品質とコスト管理を確保しています。Graphic Packaging Internationalは、バリアイノベーションを社内に維持するために、メーコン工場のカーテンコーティング能力を追加するために1億3,600万米ドルを投資しています。[3]ジョージア州経済開発局、「Graphic Packaging Internationalが1億3,600万米ドルを投資」、georgia.org

持続可能性が主要戦略を推進しています。Dart Containerは2024年9月にPulPacと提携し、CO2排出量を80%削減し成形速度を向上させるドライモールド繊維を導入しました。Seda Groupは2025年1月にEcoFit繊維製蓋を発売し、ニッチプレーヤーが製品差別化によってスペースを確保する方法を示しました。より大きな既存企業はAI支援のラインコントロールを導入して労働力不足を緩和し、歩留まりを維持しています。包装自動化への支出は並行して成長しており、より広い包装自動化市場は2034年までに1,586億米ドルに倍増すると予測されています。

地域の挑戦者は近接性の優位性を活用しています。複数の中国のコンバーターは、地元のパルプを輸出向けのカップ成形と組み合わせることで急速に規模を拡大しています。一方、米国の専門企業は、デザインが豊富な限定版ランでスタジアムの売店を狙っています。企業調達チームは今やベンダーのスコアカードでリサイクル可能性、サプライチェーンの透明性、および温室効果ガス(GHG)会計を評価し、新規参入者のハードルを引き上げています。この進化するチェックリストは実行可能なサプライヤープールを絞り込み、確立された企業に構造的な優位性を与えますが、特許取得済みのコーティングまたはクローズドループのサービスバンドルで機敏な新参者が破壊する可能性があります。

紙カップ市場のリーダー

Huhtamaki oyj

Kap Cones Private Limited

Graphic Packaging International LLC

Dart container corporation

Converpack Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Graphic Packaging Internationalは、カーテンコーター技術を追加し460の雇用を維持するために、メーコン工場に1億3,600万米ドルの改修を発表しました。

- 2025年2月:米国食品医薬品局(FDA)は、米国の食品包装でのPFASの使用終了を確認し、代替バリア採用を加速させました。

- 2025年1月:Seda GroupはEcoFit蓋とプラスチックフリーの飲料包装に対する高まる需要に応えるために堆肥化可能なダブルウォールコールドカップを発売しました。

- 2024年12月:Georgia-Pacificは、間接的にカップストック能力をサポートする9,000万米ドルのティッシュ拡張を承認しました。

グローバル紙カップ業界レポートの範囲

本調査は、紙系カップの需要を売上高(米ドル)で追跡します。調査の範囲は紙カップのみに限定されています。本調査は、リストされた製品タイプから各国の各エンドユーザー産業の縦の売上高における市場規模を追跡します。本調査は、紙カップ市場、主要テーマ、およびエンドユーザー関連の需要サイクルに対する地政学的要因の影響を考慮しています。

紙カップ市場は、カップの種類(ホット紙カップ、コールド紙カップ)、エンドユーザー(クイックサービスレストラン、施設、その他のエンドユーザー)、壁の種類(シングルウォール紙カップ、ダブルウォール紙カップ、トリプルウォール紙カップ)、および地域(北米〔米国、カナダ〕、欧州〔英国、フランス、ドイツ、イタリア、スペイン、欧州のその他〕、アジア太平洋〔中国、日本、インド、オーストラリア、アジア太平洋のその他〕、ラテンアメリカ〔ブラジル、アルゼンチン、メキシコ、ラテンアメリカのその他〕、中東およびアフリカ〔サウジアラビア、南アフリカ、エジプト、中東およびアフリカのその他〕)でセグメント化されています。上記のすべてのセグメントの市場規模と予測は、価値(米ドル)で提供されています。

| ホット紙カップ |

| コールド紙カップ |

| コーンおよびスペシャルティカップ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| 4〜8 |

| 9〜12 |

| 13〜20 |

| 20超 |

| クイックサービスレストラン(QSR) |

| コーヒーチェーンおよび自動販売機オペレーター |

| 施設内ケータリング |

| 航空会社および鉄道 |

| その他 |

| 直接(B2B契約) |

| 販売業者および卸売業者 |

| オンラインB2Bマーケットプレイス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカのその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| カップの種類別 | ホット紙カップ | ||

| コールド紙カップ | |||

| コーンおよびスペシャルティカップ | |||

| 壁の種類別 | シングルウォール | ||

| ダブルウォール | |||

| トリプルウォール | |||

| 容量別(オンス) | 4〜8 | ||

| 9〜12 | |||

| 13〜20 | |||

| 20超 | |||

| エンドユーザー別 | クイックサービスレストラン(QSR) | ||

| コーヒーチェーンおよび自動販売機オペレーター | |||

| 施設内ケータリング | |||

| 航空会社および鉄道 | |||

| その他 | |||

| 流通チャネル別 | 直接(B2B契約) | ||

| 販売業者および卸売業者 | |||

| オンラインB2Bマーケットプレイス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州のその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋のその他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東のその他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカのその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他 | |||

レポートで回答される主要な質問

紙カップ業界の現在の市場規模はどのくらいですか?

紙カップ市場規模は2026年に541万トンで、2031年までに641万トンに達すると予測されています。

どの地域が紙カップ市場をリードしていますか?

アジア太平洋が2025年に39.10%のシェアでリードし、2031年まで6.55%のCAGRで成長すると予測されています。

規制は紙カップ需要にどのように影響していますか?

EUの強制リサイクル可能性規則やオーストラリアの州レベルの禁止措置など、使い捨てプラスチックに対するグローバルな禁止措置は、プラスチックから繊維カップへの構造的なシフトを促進しています。

カップの種類別で最大の市場シェアを保持するセグメントはどれですか?

ホットカップは、強いコーヒー文化と熱性能ニーズにより、2025年に44.92%のシェアで支配的です。

水性コーティングおよび無機物コーティングが重要な理由は何ですか?

これらのコーティングは完全なリサイクル可能性とPFASフリー義務への準拠を可能にし、ブランドがカップの性能を犠牲にすることなく持続可能性目標を達成するのを助けます。

カップのオンラインB2Bマーケットプレイスはどのくらいの速さで成長していますか?

紙カップ業界のオンラインB2Bマーケットプレイスは、調達のデジタル化トレンドを反映して、2026年から2031年にかけて6.98%のCAGRを記録すると予測されています。

最終更新日: