インドの産業用バルブ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

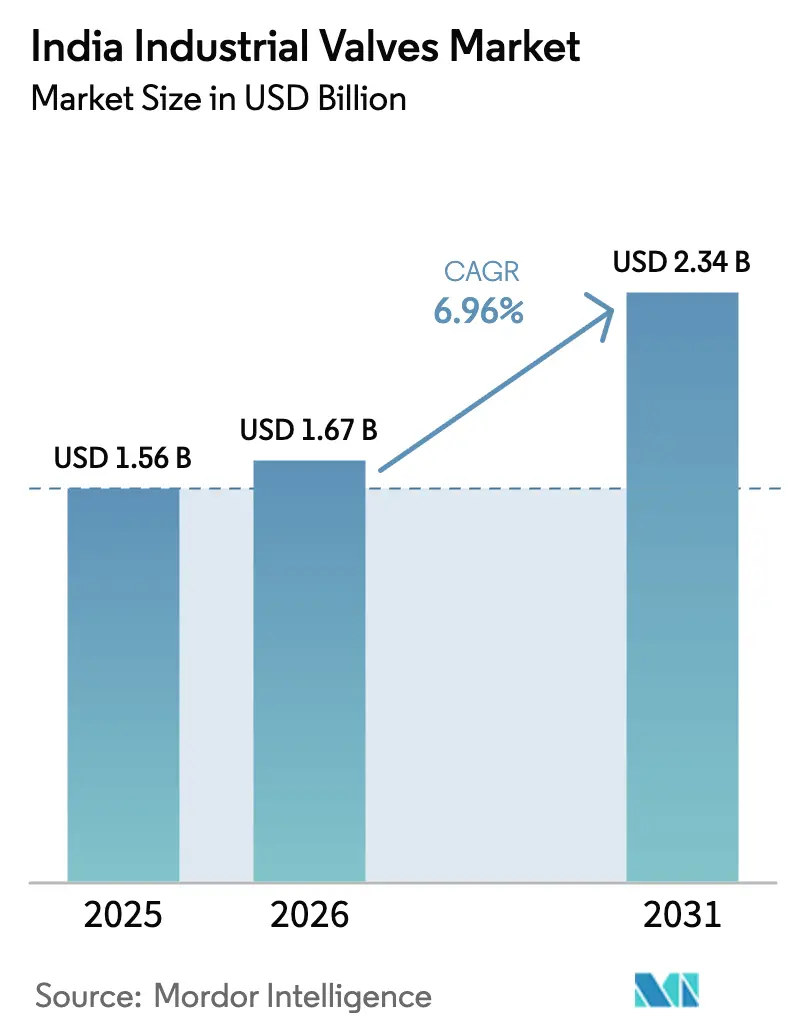

| 基準年の市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2026) | 1.67 十億米ドル |

| 市場規模 (2031) | 2.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの産業用バルブ市場分析

インドの産業用バルブ市場規模は、2025年の15億6,000万米ドルから2026年には16億7,000万米ドルに拡大し、2026年〜2031年にかけて年平均成長率(CAGR)6.96%で成長して2031年には23億4,000万米ドルに達すると予測されています。上水道網、炭化水素パイプライン、再生可能エネルギー発電所への設備投資の増加が、需要曲線を急勾配に保っています。ジャル・ジーワン・ミッション(Jal Jeevan Mission)などの国家的使命に紐づく契約案件により、公共事業体は処理ラインや配水幹線、汚泥ラインにわたる耐食性のゲートバルブ、グローブバルブ、バタフライバルブの発注を増やしています。また、精製業者、都市ガス販売事業者、石油化学コンプレックスは高圧ボールバルブへの需要をさらに拡大させています。グジャラート州やマハーラーシュトラ州の化学クラスターにおけるオートメーションプログラムの推進は、スマートな産業用モノのインターネット(IIoT)対応コントロールバルブの普及を加速させ、平均販売価格を押し上げています。一方、原材料コストの変動や中国からの輸入品との競合が利益率を圧縮しており、収益性の確保にはスケールと一貫加工技術が不可欠となっています。迅速なアフターサービスを提供し、インド標準局(BIS)認証を取得しているサプライヤーは、複数の州にまたがる契約の獲得において優位性を発揮しています。

レポートの主要ポイント

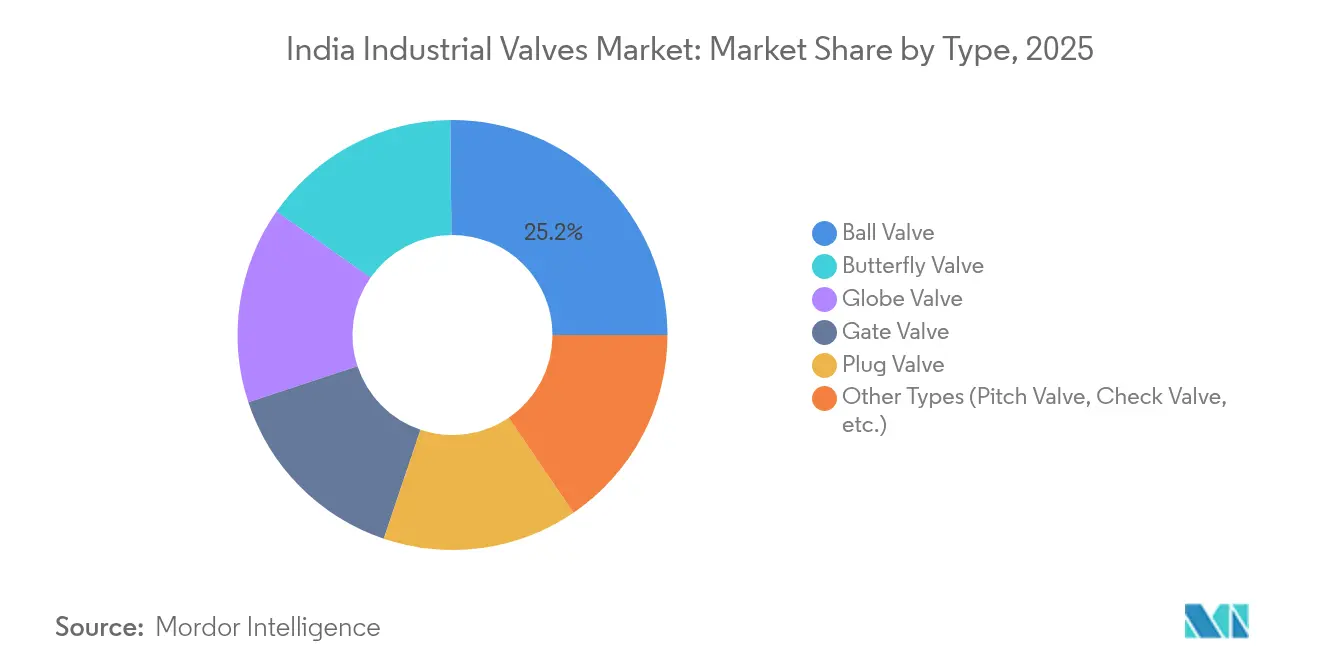

- 種類別では、ボールバルブが2025年のインドの産業用バルブ市場において25.17%のシェアで首位を占め、バタフライバルブは2031年にかけて年平均成長率(CAGR)7.05%で拡大すると予測されています。

- 製品別では、クォーターターンバルブが2025年のインドの産業用バルブ市場規模の39.80%のシェアを保持しており、コントロールバルブやアクチュエーターを含むその他の製品は2031年にかけて年平均成長率(CAGR)7.25%で増加すると見込まれています。

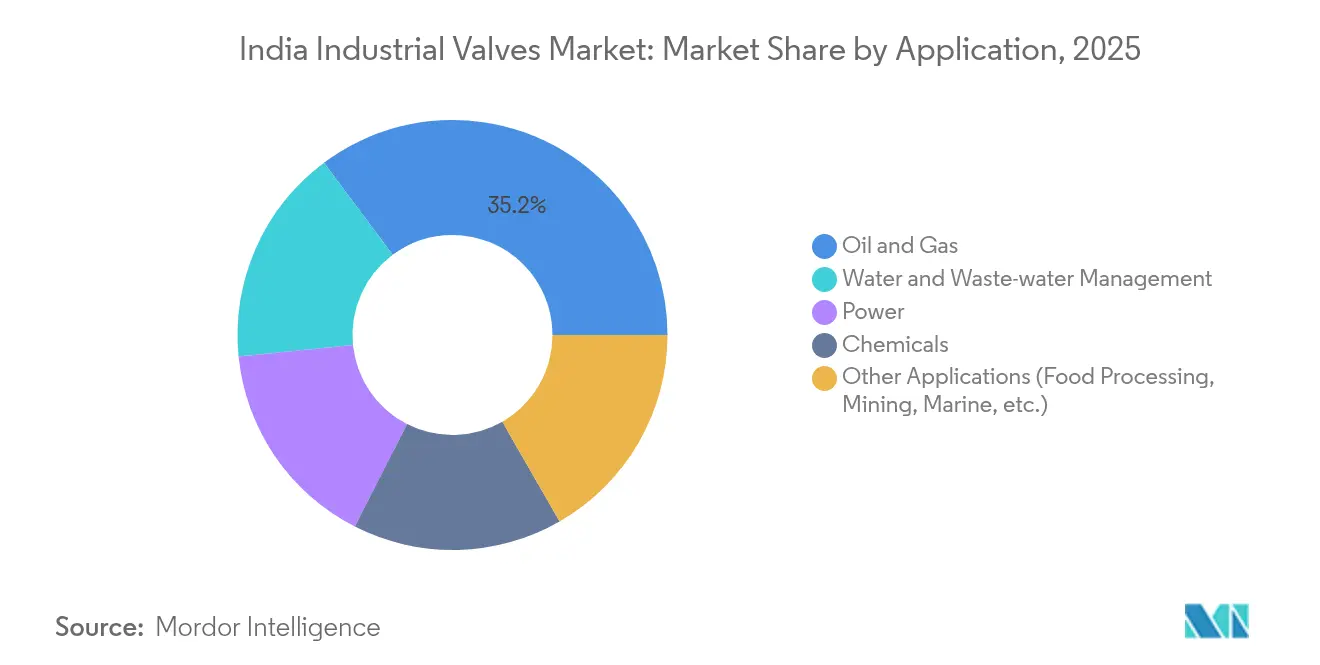

- 用途別では、石油・ガスが2025年のインドの産業用バルブ市場規模の35.20%を占め、水・廃水管理は2031年にかけて年平均成長率(CAGR)7.08%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの産業用バルブ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・廃水ネットワークへの政府投資 | +1.8% | 全国的、農村部および地方中核都市への集中 | 中期(2〜4年) |

| 石油・ガスパイプラインおよび都市ガス供給(CGD)プロジェクトの拡大 | +1.2% | 全国的、西部および北部地域に重点 | 長期(4年以上) |

| 継続的な発電容量の増強 | +0.9% | 全国的、再生可能エネルギー回廊に重点 | 中期(2〜4年) |

| 化学品・プロセス産業への投資拡大 | +0.8% | グジャラート州、マハーラーシュトラ州、アーンドラ・プラデーシュ州のクラスター | 長期(4年以上) |

| IIoT対応スマートバルブの採用 | +0.6% | インド西部および南部の産業ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水・廃水ネットワークへの政府投資

ジャル・ジーワン・ミッション(Jal Jeevan Mission)およびAMRUT 2.0は、家庭用水道接続、下水処理施設、水再利用施設への資金提供を継続しています。2024年までの500億米ドルの予算配分により、処理ライン、配水幹線、汚泥ラインにわたるゲートバルブ、グローブバルブ、バタフライバルブを対象とした継続的な入札が創出されました。各州は、農村部のサービス目標と都市部の再利用目標の両方を達成するため、調達スケジュールを2028年まで延長しています。プロジェクト仕様にはステンレス鋼トリム、エポキシコーティング、アクチュエーター対応フランジが含まれており、バルブ一台あたりの取引額を押し上げています。BIS認証を取得し地域サービスチームを配置しているサプライヤーは、市区町村が予防保全のためのローカルサポートを重視することから、リピート受注を獲得しています[1]水力省(Ministry of Jal Shakti)、「ジャル・ジーワン・ミッション(Jal Jeevan Mission)」、jaljeevanmission.gov.in。

石油・ガスパイプラインおよび都市ガス供給(CGD)プロジェクトの拡大

280地区をカバーする都市ガス供給(CGD)ライセンスにより、圧力調整ステーション、計量スキッド、安全遮断アセンブリへの需要が高まっています。各スキッドには耐火性ボールバルブ、ダブルブロックアンドブリード設計、および遠隔作動式遮断ユニットが組み込まれています。精製施設から消費地クラスターを結ぶ石油・原油パイプラインには、ANSIクラス600以上のボールバルブおよびチェックバルブが求められています。既存のネットワークにバイオ燃料を混合するという政府のビジョンにより、デュアルサービス仕様が加わり、混合媒体流に対応する冶金・シーリング技術を持つメーカーが有利になっています[2]石油・天然ガス規制委員会(Petroleum and Natural Gas Regulatory Board)、「都市ガス供給(City Gas Distribution)」、pngrb.gov.in。

継続的な発電容量の増強

超臨界・超々臨界プログラムにより発注された火力発電ユニットには、600℃の蒸気および300バールの圧力に耐えるグローブバルブとゲートバルブが必要とされています。2030年までに500ギガワット(GW)を目指す再生可能エネルギーの増強により、太陽熱貯蔵回路、風力タービン油圧ブレーキ、揚水式水力発電貯水池向けのバタフライバルブおよびボールバルブへの需要が高まっています。系統近代化プロジェクトでは、変電所やバッテリーファームに自動コントロールバルブが必要とされ、電力事業者からの安定した需要を支えています。

化学品・プロセス産業への投資拡大

2035年までの1,420億米ドル規模の川下プログラムは、石油・化学・石油化学投資地域(Petroleum, Chemicals and Petrochemicals Investment Regions)内に大型クラッカー、特殊中間体ユニット、ポリマープラントを集約させています。高純度ラインにはポリテトラフルオロエチレン(PTFE)ライニングまたはアロイ20製バルブが使用され、芳香族連鎖では揮発性有機化合物(VOC)の排出抑制に対応した低漏洩コントロールバルブが指定されています。クラスター開発により購買者はボリューム契約を交渉しやすくなり、サプライヤーは迅速な注文対応のために地域倉庫に標準サイズを在庫するようになっています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備コストおよびメンテナンス負担 | -1.5% | 全国的、中小規模の産業ユーザーへの影響大 | 短期(2年以内) |

| 原材料価格の変動性(鉄鋼・合金) | -1.0% | 全国的、国内メーカーへの影響が大きい | 中期(2〜4年) |

| 低コスト輸入品との競合(主に中国) | -1.0% | 全国的、標準バルブセグメントに特に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備コストおよびメンテナンス負担

スマートバルブの購入価格は手動式に比べて15〜30%高く、長サイクルのスペアパーツが在庫予算を増大させます。小規模な水道局や中小零細企業(MSME)のプラントは、補助金が到着するまでアップグレードを先延ばしにするケースが多くあります。一部の市区町村では設備投資を抑えるために低グレードのトリムを指定しますが、腐食が始まると生涯コストが増大します。トレーニング不足も高度なポジショナーの採用を妨げており、多くの購買者が基本的なオン・オフモデルにとどまっています。

原材料価格の変動性(鉄鋼・合金)

炭素鋼およびステンレス鋼コイルはバルブの材料費の最大70%を占めています。鉄鉱石不足やコークス炭プレミアムを反映して、基準価格は2023年から2024年にかけて20%超の変動を示しました。国内メーカーは在庫を少なく保っており、急激な価格上昇は固定価格契約での再見積もりや利益率の悪化を引き起こします。EPCコントラクターとの長期枠組み契約は、価格上昇条項なしには価格設定が困難となり、大型案件の成約が遅れる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別 ― ボールバルブが多用途需要を牽引

ボールバルブは、確実な遮断性、最小限の圧力損失、自動化の容易さを背景に、2025年のインドの産業用バルブ市場シェアの25.17%を獲得しました。石油ターミナル、都市ガス供給(CGD)ステーション、化学反応器では、最大600バールで作動する鍛造品およびトラニオン取付け設計が好まれています。海水淡水化および下水処理プラントにおける大口径インテークパイプラインの進展に支えられ、バタフライバルブのインドの産業用バルブ市場規模は年平均成長率(CAGR)7.05%で急速に拡大すると予測されています。グローブバルブは、精密な流量制御が求められる発電所の蒸気回路における絞り用途において重要性を維持しています。ゲートバルブは消火用水幹線のデフォルト遮断弁であり続け、プラグバルブはニッチな炭化水素蒸気回収ラインに使用されています。チェックバルブは取引額では小さいものの、水移送計画における逆流防止の義務化要件により安定した出荷量を記録しています。

中堅EPCファームは、入札サイクルを短縮するためにマスターサービス契約のもとでバルブ供給をますますバンドル化しています。複数のバルブカテゴリで事前審査を受けたメーカーは、より大きな枠組み契約量を受注しています。極低温試験や漏洩排出認証に対応した工場では、LNG物流事業者からの問い合わせが増加しています。API 6D、ISO 15848-1、BIS IS 14846規格への準拠が、精製業者、水道局、肥料ユニットへの受注において決定的な要因となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品別 ― クォーターターンの優位性が運用上の選好を反映

ボールバルブ、バタフライバルブ、プラグバルブのバリアントを含むクォーターターン機器は、2025年のインドの産業用バルブ市場の39.80%のシェアを保持しました。プラントオペレーターは、90度のストローク、明確な目視確認、および空圧・電動アクチュエーター両方との互換性を評価しており、遠隔制御が容易です。マルチターンバルブ(主にゲートおよびグローブ)は高温・高圧ラインで引き続き優勢ですが、迅速な遮断が重要なケースではシェアを失っています。石油化学・製薬セクターにおけるプロセス最適化プログラムにより、主にコントロールバルブおよびアクチュエーターを含むその他の製品のインドの産業用バルブ市場規模は年平均成長率(CAGR)7.25%で拡大しています。

主要アクチュエーターサプライヤーは、設計段階からデジタルポジショナーと無線センサーに対応したモジュラープラットフォームを展開しています。分散制御システムとの統合により、試運転時間が短縮されます。ベンダーは現在、事前配線済みのスキッドマウントパッケージを出荷しており、現場作業員を削減しています。鋳鉄製ハウジングは、コストの大幅な上昇なしにより高い圧力クラスに対応できる球状黒鉛鋳鉄または炭素鋼製ボディに段階的に移行しています。

用途別 ― 水分野の急成長の中で石油・ガスがリードを維持

石油・ガスは、精製所の拡張、石油戦略備蓄、都市ガス供給(CGD)フットプリントの拡大に支えられ、2025年のインドの産業用バルブ市場規模の35.20%のシェアを占めました。仕様では耐火性設計、PTFEグラファイトなどの二次シートインサート材料、および帯電防止ステムが重視されています。一方、水・廃水管理の売上は、地表水処理、海水淡水化、再利用プラントに対するミッション形式の資金援助を背景に年平均成長率(CAGR)7.08%で成長しています。用途の構成は、汚泥ラインにおける自動ナイフゲートバルブや飲料水グリッド向けの二重偏心バタフライ設計へと継続的にシフトしています。

化学プラントは、二相ステンレス鋼などの耐食合金が求められる特殊中間体ブロック内で特に高いトン当たり価値比率を維持しています。電力セクターの調達は、超臨界火力発電所と太陽熱貯蔵や揚水式水力発電設備などの再生可能エネルギー支援インフラに分かれています。食品加工、鉱業、海事などのその他のセグメントは増分的な受注を寄与しており、鉱業用バルブは石炭ブロックオークション、海事用バルブは港湾タンクファームの成長から恩恵を受けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

インドの産業用バルブ市場の需要は、石油化学クラスター、石油物流回廊、高密度の都市人口を背景に、西部および北部の州が主導しています。グジャラート州のPCPIR(石油・化学・石油化学投資地域)ベルトとマハーラーシュトラ州の精製・化学コンプレックスは、APIおよびBIS認証を取得したサプライヤーを優遇する大量・高仕様の受注を引き付けています。ラジャスタン州、ハリヤナ州、ウッタル・プラデーシュ州は都市ガス供給(CGD)展開や火力発電所のオーバーホールを通じて出荷量を積み増しています。

南インドは、オートメーションおよびスマートバルブプラットフォームの普及が最も速い地域です。風力・太陽光サプライチェーンが集積するタミル・ナードゥ州とカルナータカ州では、冷却ループやブレーキ油圧用のアクチュエーター対応バタフライバルブが指定されています。これらの州のITパークや電子部品工場では、超純水システム向けの低漏洩遮断バルブが定められており、高純度設計のニッチ市場を形成しています。ケーララ州とアーンドラ・プラデーシュ州の港湾では、塩分環境に対応するためにステンレス鋼製海事グレードのバルブが採用されています。

東部地域、特にオディシャ州、ジャールカンド州、チャッティースガル州では、鉱業および鉄鋼生産能力の増強に伴う需要増が見られます。石炭洗浄施設、スラリーパイプライン、ペレットプラントには耐摩耗性のナイフゲートバルブおよびピンチバルブが導入されています。ガス田を肥料ユニットに接続する北東部パイプラインプロジェクトは、液化天然ガス(LNG)輸送に適した極低温ボールバルブを引き込んでいます。農村部の大半の地域では、ジャル・ジーワン・ミッション(Jal Jeevan Mission)の土木工事において費用対効果の高い手動式ゲートバルブが引き続き選好されていますが、将来のアクチュエーター需要を喚起するスマートメータリングシステムのパイロットプロジェクトも現在試行されています。

競合環境

インドの産業用バルブ市場は中程度の分散を示しています。Flowserve、Emerson、Baker Hughesなどのグローバル大手は、世界的な実績と技術ポートフォリオにより高仕様セグメントでのシェアを維持しています。L&T ValvesやKirloskar Brothersなどの国内大手は、国内製造、広範なディーラーネットワーク、および公共入札手続きへの精通を活かして競争力を発揮しています。ニッチプレイヤーは特殊合金、極低温設計、または計装パネル向けミニバルブに特化し、大手が見落としているギャップを埋めています。原材料価格の急変後、サプライチェーンの強靭性への注目が高まっています。バルブ工場と提携した一貫鋳造所はリードタイム・リスクを軽減し、トレーサビリティを向上させます。自社鉄鋼工場を持つ企業は冶金的一貫性を管理でき、BIS審査を容易にします。輸出向け受注に対して、インドの生産者はCEマーキング(圧力機器指令(PED)準拠)およびAPIモノグラムを取得し、湾岸諸国やアフリカのプロジェクトを取り込もうとしています。

インドの産業用バルブ業界リーダー

AVK Valves India Pvt Ltd

Emerson Electric Co.

Flowserve Corporation

KIRLOSKAR BROTHERS LIMITED (INDIA)

L&T Valves Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hydreco Hydraulicsは、モバイルおよび産業機器向けのローカライズドサプライを拡充するため、バンガロールに新たなバルブ製造施設を開設しました。

- 2025年9月:Danfoss Indiaは、エネルギー効率の高いコールドチェーン運営向けに設計されたSTL産業用冷凍バルブシリーズを発表しました。

インドの産業用バルブ市場レポートの調査範囲

産業用バルブとは、システム内の液体、気体、スラリーの流れおよび圧力を制御する機械装置です。レギュレーターとも呼ばれ、さまざまな用途に使用されています。バルブはサイズ、設計、機能、操作において大きく異なります。

インドの産業用バルブ市場は、種類、製品、用途、地域によって区分されています。種類別には、バタフライバルブ、ボールバルブ、グローブバルブ、ゲートバルブ、プラグバルブ、その他の種類(ピッチバルブ、チェックバルブ等)に区分されています。製品別には、クォーターターンバルブ、マルチターンバルブ、その他の製品(コントロールバルブ、バルブアクチュエーター等)に区分されています。用途別には、電力、水・廃水管理、化学品、石油・ガス、その他の用途(食品加工、鉱業、海事等)に区分されています。

各セグメントについて、市場規模および予測が金額(米ドル)ベースで提供されています。

| バタフライバルブ |

| ボールバルブ |

| グローブバルブ |

| ゲートバルブ |

| プラグバルブ |

| その他の種類(ピッチバルブ、チェックバルブ等) |

| クォーターターンバルブ |

| マルチターンバルブ |

| その他の製品(コントロールバルブ、バルブアクチュエーター等) |

| 電力 |

| 水・廃水管理 |

| 化学品 |

| 石油・ガス |

| その他の用途(食品加工、鉱業、海事等) |

| 種類別 | バタフライバルブ |

| ボールバルブ | |

| グローブバルブ | |

| ゲートバルブ | |

| プラグバルブ | |

| その他の種類(ピッチバルブ、チェックバルブ等) | |

| 製品別 | クォーターターンバルブ |

| マルチターンバルブ | |

| その他の製品(コントロールバルブ、バルブアクチュエーター等) | |

| 用途別 | 電力 |

| 水・廃水管理 | |

| 化学品 | |

| 石油・ガス | |

| その他の用途(食品加工、鉱業、海事等) |

レポートで回答される主要な質問

インドの産業用バルブ市場の2031年における予測市場規模は?

市場は2031年までに23億4,000万米ドルに達し、年平均成長率(CAGR)6.96%を反映する見込みです。

インドで現在最大のシェアを占めるバルブの種類は?

ボールバルブが2025年に25.17%のシェアで首位を占めており、石油・ガス・水用途での広範な採用が背景にあります。

バルブ需要において最も急速な成長が見込まれる最終用途セクターは?

水・廃水管理がジャル・ジーワン・ミッション(Jal Jeevan Mission)およびAMRUT 2.0プロジェクトの拡大に伴い年平均成長率(CAGR)7.08%で成長する見込みです。

インドのプラントにおけるスマートバルブ採用を促進しているものは?

化学品・石油・電力施設におけるデジタル化推進により、予知保全と遠隔制御を支援するIIoT対応バルブが選好されています。

原材料価格の変動はバルブメーカーにどのような影響を与えるか?

鉄鋼・合金コストの変動性は固定価格契約における利益率を圧迫し、サプライヤーに価格上昇条項や一貫サプライチェーンの確保を促しています。

最終更新日: