タイの農作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

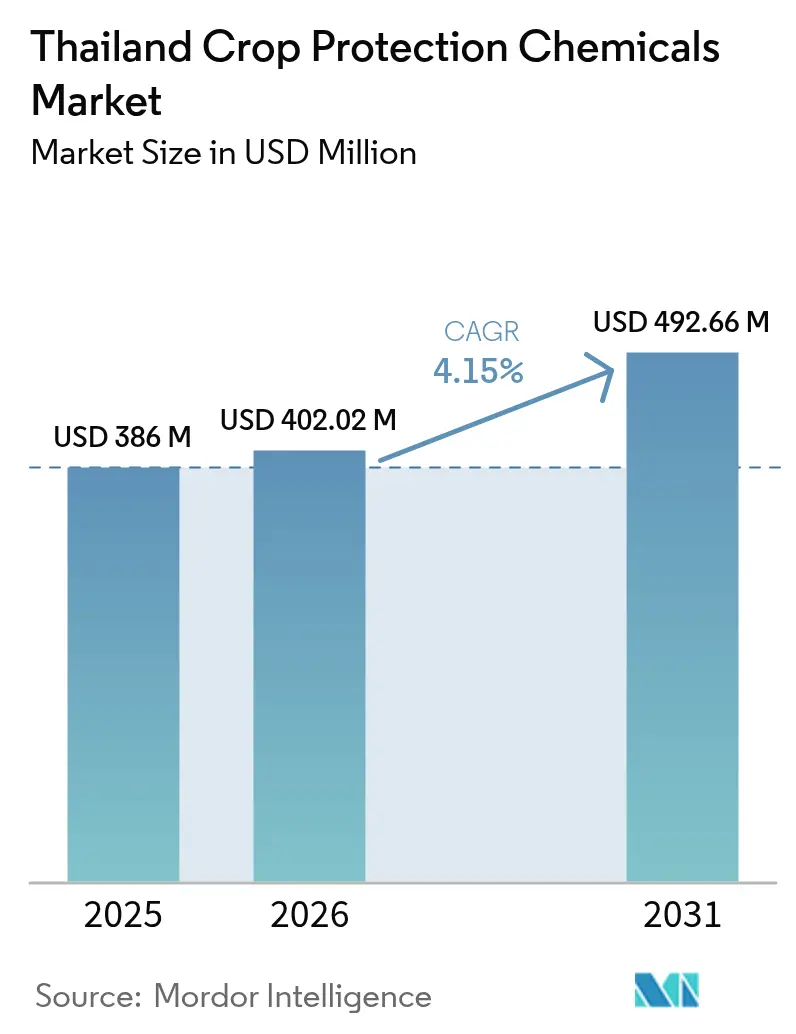

| 基準年の市場規模 (2025) | 386 百万米ドル |

| 市場規模 (2026) | 402.02 百万米ドル |

| 市場規模 (2031) | 492.66 百万米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイの農作物保護化学品市場分析

タイの農作物保護化学品市場規模は2025年に3億8,600万米ドルと評価され、2026年の4億202万米ドルから2031年には4億9,266万米ドルへ、予測期間(2026年~2031年)において年間平均成長率(CAGR)4.15%で成長すると推定されています。稲における病害虫圧力の高まり、パラコートおよびクロルピリホスに対する規制強化、そして政府の精密農業補助金が農業セクター全体での農業資材の選択を再編しています。ドリアン、マンゴー、その他のプレミアムフルーツの輸出業者が残留農薬フリーの認証を求めるなか、生物学的代替品への勢いが高まっています。デジタル農業資材マーケットプレイスや可変散布プログラムが小規模農家のアクセス格差を縮小しながら、施用精度を向上させています。一方、規制環境は、実証された有効性、強固なスチュワードシップ、データ駆動型の製品推奨を提供できる企業を優遇しています。主要な市場リスクとしては、最適な施用タイミングを妨げる季節的な労働力移動パターン、化学品需要を減少させる北部州での有機農業普及の加速、および中国などの主要輸出市場における農薬残留懸念による潜在的な貿易混乱が挙げられます。

主要レポートのポイント

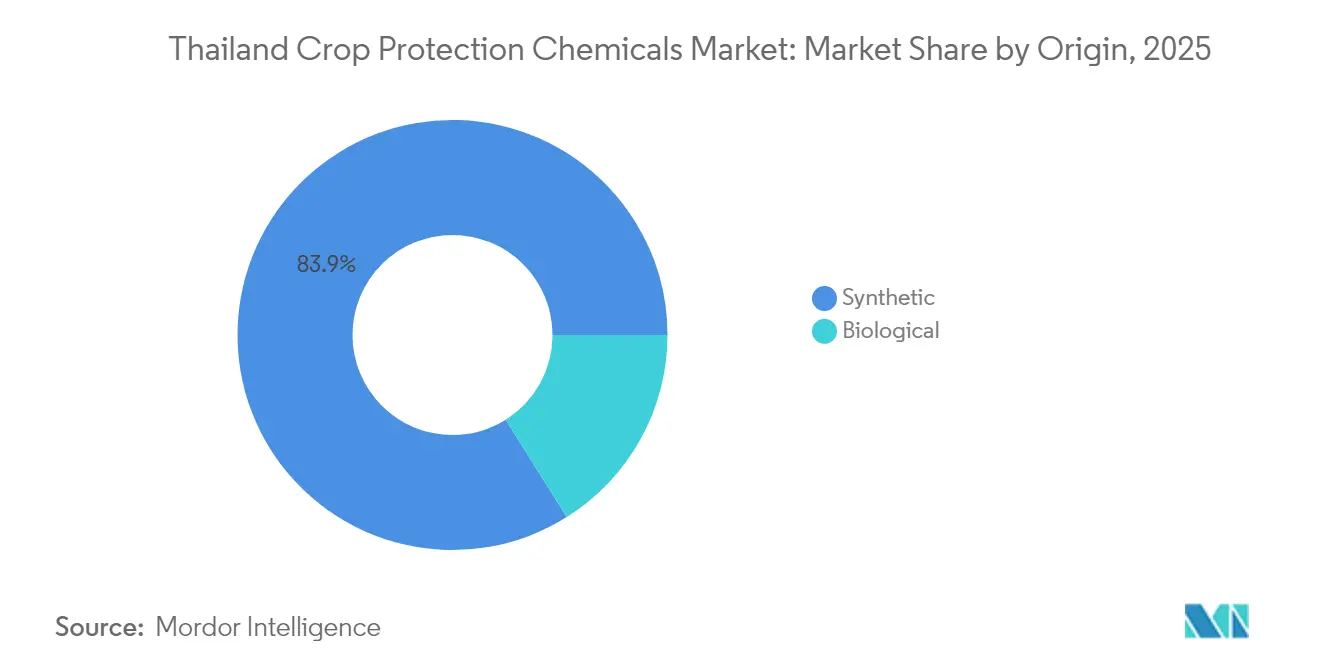

- 起源別では、合成品が2025年のタイの農作物保護化学品市場シェアの83.92%を占めてリードしており、生物由来品は2031年にかけて9.49%のCAGRで進展しています。

- 製品別では、除草剤が2025年のタイの農作物保護化学品市場シェアの44.32%を占めてリードしており、生物農薬は2031年にかけて11.03%のCAGRで進展すると予測されています。

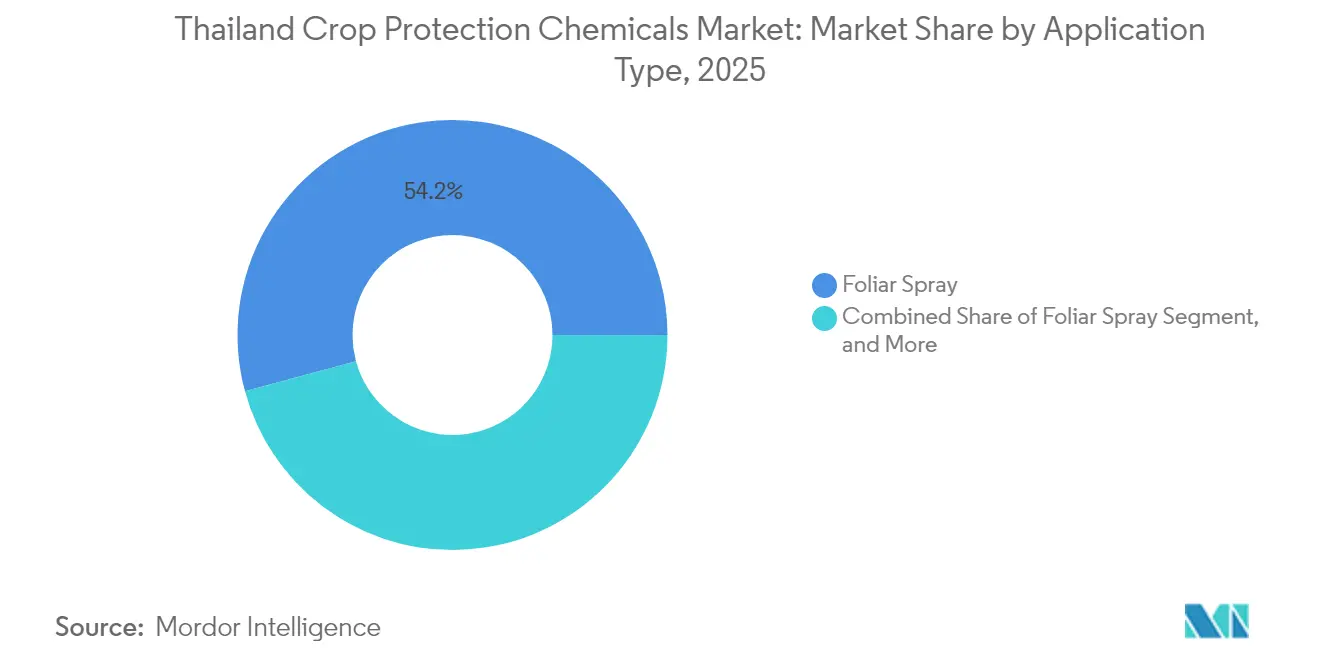

- 施用方法別では、葉面散布が2025年のタイの農作物保護化学品市場規模の54.21%を占めており、種子処理は2031年にかけて9.07%のCAGRで成長しています。

- 作物別では、穀物・シリアルが2025年のタイの農作物保護化学品市場シェアの40.35%を占めており、果物・野菜は2031年にかけて8.42%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイの農作物保護化学品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中部平野における稲いもち病発生の深刻化 | +0.8% | 中部平野の各州、東北部稲作地帯への波及 | 中期(2年~4年) |

| 精密散布機導入に向けた政府補助金 | +0.6% | 全国規模、チャオプラヤー川流域での早期効果 | 短期(2年以内) |

| 契約栽培フルーツ輸出の拡大 | +0.5% | 南部州(チュムポン、チャンタブリー)、東部地域 | 長期(4年以上) |

| サトウキビ萌芽茎除草剤プログラムの急速な成長 | +0.4% | タイ東北部、中部サトウキビ栽培地帯 | 中期(2年~4年) |

| 小規模農家における電子商取引農業資材プラットフォームの急増 | +0.3% | 全国規模、デジタル接続された農村部に集中 | 長期(4年以上) |

| 王室研究プロジェクトとの生物的防除パートナーシップ | +0.2% | 北部高地、王室プロジェクト地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中部平野における稲いもち病発生の深刻化

無処理区における病害発生度は27.85%に達しており、農業者は殺菌剤の散布頻度を増やすことを余儀なくされています。トリシクラゾールを基剤とするプログラムは収量を最大3.93メートルトン/ヘクタール向上させ、利幅が縮小するなかでも収益性の維持に貢献しています[1]出典Nattapatphon Kongcharoen, "Efficacy of Fungicides in Controll Rice Blast," nature.com.。2025年まで予測されるラニーニャ型の降水パターンの増加は、主要稲作地帯における菌源の圧力を強めています。したがって、綿密なモニタリングと適時の施用が、タイの農作物保護化学品市場における高効力殺菌剤への安定的な需要を支えています。ラニーニャに関連する気候変動は、2025年にかけて病害圧力を強める見込みであり、降雨量の増加が主要稲作地域全体での病原体増殖に好条件をもたらすと予想されています。

精密散布機導入に向けた政府補助金

農業省は、全地球測位システム(GPS)対応ブームスプレーヤーの費用の最大40%を負担し、チャオプラヤー川流域沿いの26州の小規模農家にスターターキットを配布しています。これらのスターターキットには、高度な施用機器および個人用保護具が含まれています。実演によると、作業者の薬剤暴露が98.23%削減され、有効成分の使用量が15%節約できることが示されています。これらのインセンティブは、化学物質の使用量を最適化し、再入場時間の遵守を確保する現代的な送達技術の普及を促進しています。この取り組みは、精密農業と持続可能な農業慣行を統合する幅広いデジタル化目標に沿うものです。農業局の安全規制の下での法規制遵守要件は、環境への暴露リスクを最小化する高度な施用技術の採用をさらに促進しています。

契約栽培フルーツ輸出の拡大

ドリアンの生産量は2025年に168万メートルトンに達すると予測されており、2024年比で30.72%の増加となり、中国の厳格な残留基準を満たすための散布プログラムを支えています[2]出典The Nation紙「2025年、タイの果物収穫量は増加」, fftc.org.tw。契約栽培モデルは農業者に技術支援と調達保証を提供し、市場リスクを軽減しながら国際的な植物検疫要件への適合を確保しています。37か所の普及ステーションを通じて3,000家族が参加する王室プロジェクト財団の高地フルーツ生産における成功は、持続可能な病害虫管理慣行を統合した契約栽培アプローチの拡張可能性を実証しています。輸出品質プレミアムは、病害虫防除効果と残留農薬最小化目標のバランスをとる精密化学施用の経済的インセンティブを生み出しています。

サトウキビ萌芽茎除草剤プログラムの急速な成長

パラコート規制後、農業者はアメトリン、S-メトラクロール、および機械的な条間除草を試験し、多年生雑草の抑制を図っています。圃場試験では、萌芽茎が単回処理の従来慣行に対し2回の出芽後除草剤処理を受けた場合に12%の収量増加が実証されています。機械化の進展と事前収穫焼き払いの廃止への取り組みが、サトウキビ栽培地帯における除草剤需要を持続させています。サトウキビ焼き払いを廃止するための政府の取り組みは、農業者が従来の圃場準備技術から移行するにつれ、化学的雑草管理方法への依存を強めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パラコートおよびクロルピリホスに対する有害物質法のより厳格な規制 | -1.2% | 全国規模、稲・サトウキビ地域での深刻な影響 | 短期(2年以内) |

| 北部州における有機米作付面積の増加 | -0.6% | タイ北部(チェンライ、チェンマイ)、南方への拡大 | 中期(2年~4年) |

| 季節的な労働力移動による農薬適時施用の制限 | -0.4% | 農村農業地域、東北部各州に集中 | 中期(2年~4年) |

| ドリアン輸出における化学残留農薬に対する消費者の反発 | -0.3% | 南部果物栽培州、輸出志向の農業経営 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パラコートおよびクロルピリホスに対する有害物質法のより厳格な規制

2020年の禁止措置後、100億タイバーツ(3億777万米ドル)相当の農場在庫が償却されました。代替農薬は割高な価格設定となっており、対象病害虫に対して劣った効力を示すことも多く、これまで依存してきた有効成分を失った農業者に収量損失という経済的圧力をかけています。禁止措置の執行は、禁止物質の供給を続けるブラックマーケット流通経路によって複雑化しており、規制目的を損なうとともに、不適合業者に不公正な競争上の優位性をもたらしています。代替農薬は割高な価格設定を伴い、効力が劣る場合もあり、タイの農作物保護化学品市場における利幅を圧迫しています。

北部州における有機米作付面積の増加

チェンライおよびチェンマイにおける認証取得面積は2024年に135,410ヘクタールに達し、全国農地の0.2%に相当しますが、より広範な消費者意識の変化を示しています。有機農業者は合成農薬を使用しないため、対応可能な需要を直接削減します。有機認証要件は合成農薬の使用を禁止しており、転換地域の市場需要を直接的に低下させるとともに、近隣の慣行農業経営に対するピア効果を通じて影響を与える可能性があります。チェンライ・グリーンネットワークの食品安全と環境保護に関する提唱は政治的支持を獲得しており、現行の予測を超えて有機転換率が加速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

起源別:合成品の優位性の中で生物学的ソリューションが加速

合成製剤は2025年のタイの農作物保護化学品市場シェアの83.92%を掌握しており、高い病害虫圧力下で安定した成果をもたらす実証済みの有効成分への農業者の依存を示しています。生物由来品は少ない基盤からの出発ながら、2031年にかけて9.49%のCAGRで進展しており、輸出業者がドリアン、マンゴー、ライチ向けに残留農薬適合ソリューションを求めるなか、タイの農作物保護化学品市場で最も高成長のセグメントとなっています。大規模製造が固定費を分散させ、小規模農家にとって魅力的な1リットル当たりの価格を維持するため、コストは合成品の重要な優位点であり続けています。季節信用を提供する組み込み型の販売店ネットワークは、新たな施用訓練を必要としない既存製品に多くの農業者を引き付けています。

規制の変化が計算式を変えています。農業局の普及サービスは、バチルス・チューリンゲンシスおよびトリコデルマの粉末を補助金付きで配布しており、環境に優しい作用機序への国家支援を示しています。多国籍企業は技術提携を締結することで対応しています。スチュワードシッププログラムが総合的病害虫管理を強調するにつれ、農業者は低用量の合成品と標的型の生物由来品を組み合わせる可能性が高まり、集約的なタイ農業がなお必要とする有効性の保護を損なうことなく化学品の組み合わせを徐々に再形成していくと考えられます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品別:規制圧力の下で生物農薬が勢いを増す

除草剤は2025年のタイの農作物保護化学品市場シェアの44.32%を占め、稲とサトウキビ系における雑草防除ニーズを反映しています。対照的に、生物農薬はバチルス・チューリンゲンシスおよびフェロモンベース製品への政府支援に後押しされ、11.03%のCAGRで成長しています。多国籍企業と地元スタートアップの双方がこの機会を取り込むべく研究開発費を増大させています。タイの農作物保護化学品市場規模における殺虫剤の割り当ては、アワヨトウの侵入が続くなか底堅さを維持しており、一方で殺菌剤は稲いもち病の増加を受けて緩やかに拡大しています。

殺軟体動物剤と殺線虫剤はニッチ市場に留まっていますが、中央部の水田で記録された根こぶ線虫の発生増加から恩恵を受けています。生物由来品の採用障壁、すなわち短い棚寿命と高い1ヘクタール当たりコストは、圃場試験が合成品との収量同等性を実証するにつれ緩和されています。Syngentaのフェロモンパートナーシップは2026年までの全国商業展開を目指しています。ポートフォリオの多様化は農業者を法規制リスクから保護し、タイの農作物保護化学品市場全体での総合的病害虫管理戦略を支援しています。

施用方法別:精密農業とともに種子処理が台頭

葉面散布は、定着した農業者慣行とアクセスしやすい背負式噴霧器により、2025年の需要の54.21%を占めています。しかし種子処理は、コーティングされた米・トウモロコシの種子が作業者の暴露を低減する浸透移行性有効成分の費用効率の高い送達経路となるなか、9.07%のCAGRを示しています。土壌処理と灌漑施用は施設栽培においてニッチな役割を占めており、くん蒸処理は収穫後の昆虫防除に対応しています。

GPS誘導ブームと可変量技術への政府補助金は液滴堆積を最適化し、1ヘクタール当たりの無駄を最大15%削減します。これらの効果はスチュワードシップの実績を高め、残留農薬遵守要件に適合しており、タイの農作物保護化学品市場において現代的な送達方法を定着させています。灌漑施用システムは灌漑インフラの拡張から恩恵を受けていますが、設備コストと技術的複雑さに関連した採用障壁に直面しています。くん蒸処理の施用は特定の病害虫シナリオおよび施設環境農業に限定されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

作物別:果物・野菜セグメントが伝統的な主要作物を上回る成長

穀物・シリアルは稲の優位性により2025年のタイの農作物保護化学品市場規模の40.35%を占めています。しかし果物・野菜は中国需要に対応したドリアン、マンゴー、ライチの果樹園の拡大に後押しされ、2031年にかけて8.42%のCAGRで加速しています。輸出プレミアムは残留農薬適合散布プログラムのインセンティブとなり、生物学的採用を促進しています。一方、サトウキビとキャッサバは安定した除草剤使用量を維持しており、豆類、油糧種子、観賞用作物は多様化の取り組みが加速するなか小規模ながら拡大しています。

果物の作付面積の拡大はチャンタブリーとチュムポンに集中しており、そこでは契約スキームが農業者に技術アドバイスと購入保証を与えています。精密な養分・病害虫プログラムは高品質等級を実現し、タイの農作物保護化学品市場における需要の多様性を強化しています。豆類と油糧種子は市場シェアが小さいものの、輪作と土壌健全性改善を促進する政府の多様化取り組みから恩恵を受けています。観賞用・芝生用途はニッチ市場に留まっており、特殊な製品要件とプレミアム価格体系を有しています。

地理的分析

中部平野は集約的な二期作稲作により需要をリードしています。ここでは、湿潤なサイクルの下でいもち病と白葉枯病が激化するなか、殺菌剤の施用が増加しています。東北部各州は機械化されたサトウキビ農場の拠点として、特に萌芽茎後の高い除草剤使用量を消費しています。パラコート代替品の採用は、規制執行が強化されるなかここが最も速いです。

北部高地は、王室プロジェクト農場が高価値野菜生産に生物学的製品を組み込む持続可能な農業慣行を実証しています。この地域では合成農薬の使用が減少する一方、プレミアム生物農薬の採用が増加しています。南部果物栽培地域は輸出要件により特殊な農作物保護化学品への需要を生み出しています。2024年には、製品不合格を受けて低残留農薬の採用と監視サービスの強化が進み、タイの農作物保護化学品市場において品質重視の施用慣行が確立されました。

バンコクおよびレムチャバン港への近接性は、輸入有効成分の迅速な流通を可能にしています。沿岸地域は病害虫圧力と環境条件による固有の課題に直面しており、適応された化学ソリューションを必要としていますが、主要港への近接性は輸入有効成分へのアクセスと輸出市場のフィードバックを容易にしています。南部州での契約栽培を支援する政府の取り組みは、一貫した品質基準を求めるグローバルバリューチェーンとの統合を反映し、有効性と残留最小化目標のバランスをとる農作物保護化学品への構造化された需要を生み出しています。

競合状況

多国籍企業であるBayer AG、BASF SE、Syngenta Group、Corteva Inc.、FMC Corporationは、幅広いポートフォリオと充実したスチュワードシップリソースを通じてリーダーシップを確立しています。UPL Ltd.やSumitomo Chemical Co. Ltd.などその他のサプライヤーは、コスト競争力とローカライズされた混合剤によって競争しています。生物学的専門企業は確立された販売業者と提携して市場参入を拡大しており、散布機メーカーは下流の価値を取り込むために助言ソフトウェアを組み込んでいます。農業局による製品登録と品質基準の監督は、適合プレーヤーの市場アクセスを確保しながら、規制専門知識と政府との関係を持つ確立されたプレーヤーに競争上の堀を形成しています。

戦略的動向は、生物学的買収、精密施用アライアンス、残留農薬試験サービスに集中しています。Syngentaの2024年のフェロモン提携は、破壊的な作用機序への注目を示しています。BASF SEが2028年までにアジア向けに予定している6種の新有効成分の発表は、農薬化学革新への継続的なコミットメントを示しています。地元の製剤業者は電子商取引ポータルを活用して小規模農家に直接つながり、従来の小売チャネルを迂回しています。

新興の破壊者には、従来の流通チャネルを直接農業者エンゲージメントと技術サービス統合によって迂回する生物的防除専門企業とデジタル農業プラットフォームが含まれます。技術採用パターンは、精密散布機補助金プログラムによって例示されるように、化学的専門知識とデジタル送達システムを組み合わせる企業を優遇しており、機器統合ソリューションプロバイダーに競争上の優位性をもたらしています。有害物質法の下での法規制遵守は参入障壁を形成しながら、堅牢な製品スチュワードシップ能力と代替農薬ポートフォリオを持つ企業を優遇しています。

タイの農作物保護化学品業界のリーダー企業

BASF SE

Bayer AG

Corteva Inc.

UPL Ltd.

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:タイ農業経済局はドリアンの生産量が168万メートルトンに達すると予測し、輸出業者が病害虫管理プロトコルを厳格化することを促しました。

- 2024年9月:Syngenta Biologicalsは稲の茎ボーラーおよびアワヨトウを対象としたフェロモンソリューションについてProvivi社とパートナーシップを締結し、商業化は2026年に計画されています。

- 2024年8月:Bayer AGとUPL Ltd.は生物学的パイプラインを拡大し、再生農業の目標に合致した20以上の製品ローンチを発表しました。

タイの農作物保護化学品市場レポートの範囲

農作物保護化学品は、害虫、病害、雑草、その他の有害生物による作物の被害を防止するために使用される農薬品の一種です。タイの農作物保護化学品市場は、製品別(除草剤、殺虫剤、殺菌剤、殺軟体動物剤、殺線虫剤)、作物別(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用作物)、施用別(灌漑施用、葉面散布、くん蒸処理、種子処理、土壌処理)に区分されています。レポートは上記のすべてのセグメントについて、金額ベース(米ドル)での市場規模と予測を提供しています。

| 合成 |

| 生物由来 |

| 除草剤 |

| 殺虫剤 |

| 殺菌剤 |

| 殺軟体動物剤 |

| 殺線虫剤 |

| 生物農薬 |

| 葉面散布 |

| 種子処理 |

| 土壌処理 |

| 灌漑施用 |

| くん蒸処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 観賞用・芝生 |

| 農薬化学タイプ別 | 合成 |

| 生物由来 | |

| 製品別 | 除草剤 |

| 殺虫剤 | |

| 殺菌剤 | |

| 殺軟体動物剤 | |

| 殺線虫剤 | |

| 生物農薬 | |

| 施用方法別 | 葉面散布 |

| 種子処理 | |

| 土壌処理 | |

| 灌漑施用 | |

| くん蒸処理 | |

| 作物別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 観賞用・芝生 |

レポートで回答されている主要な質問

2026年のタイの農作物保護化学品市場の規模はいくらですか?

タイの農作物保護化学品市場規模は2026年に4億202万米ドルです。

製品タイプ別で最も速く拡大しているセグメントはどれですか?

生物農薬は2031年にかけて11.03%のCAGRで成長しており、他の製品カテゴリーを上回っています。

パラコートとクロルピリホスの禁止は農業者にどのような影響を与えましたか?

禁止措置により費用効率の高い広域スペクトルの選択肢が失われ、より高価な代替品への切り替えを迫られるとともに、100億タイバーツ(3億777万米ドル)相当の在庫の償却が生じました。

種子処理が注目を集めている理由は何ですか?

精密農業プログラムと安全規制が、浸透移行性の保護を確保しながら作業者の暴露を低減する種子コーティングを優遇しています。

将来の需要成長を牽引する作物はどれですか?

ドリアンの拡大を先頭とする果物・野菜は、2031年にかけて最も高い8.42%のCAGRを記録すると見込まれており、残留農薬適合ソリューションへの需要を押し上げています。

最終更新日: