COVID-19安全・予防製品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

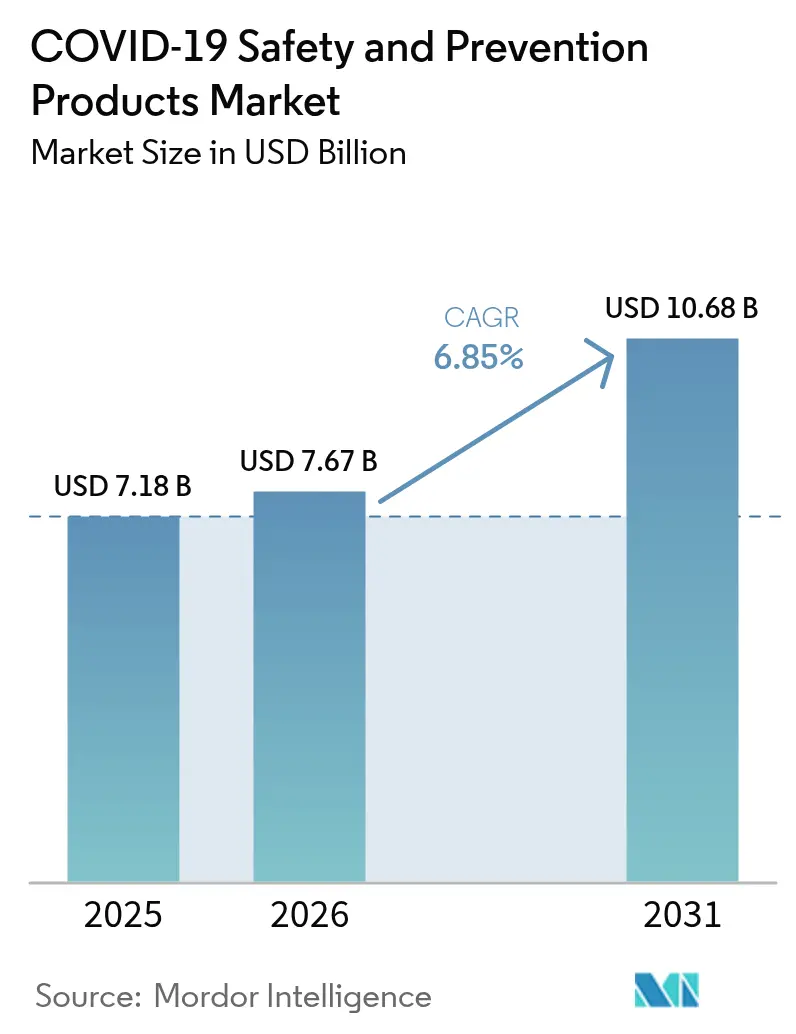

| 市場規模 (2026) | 7.67 十億米ドル |

| 市場規模 (2031) | 10.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

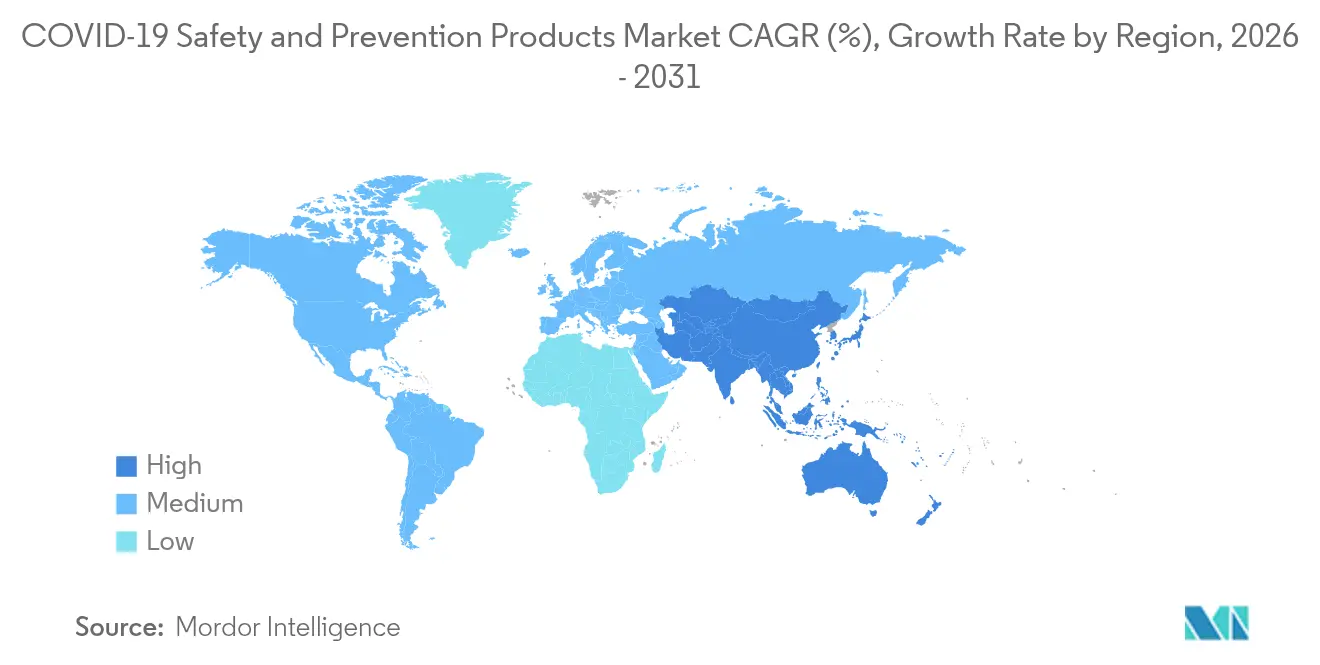

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCOVID-19安全・予防製品市場分析

COVID-19安全・予防製品市場規模は、2025年のUSD 71億8,000万から2026年にはUSD 76億7,000万へと成長し、2026年~2031年の期間に6.85%のCAGRで2031年までにUSD 106億8,000万に達すると予測されています。技術統合型個人用保護具(PPE)に対する需要の高まり、政府の備蓄プログラムの拡大、ESG調達基準の向上がこの拡大を支えています。デジタルコマースプラットフォームが購買サイクルを加速させる一方、企業のサステナビリティ目標が再利用可能かつ生分解性ソリューションへの関心を促進しています。人工知能(AI)、モノのインターネット(IoT)、先進材料の融合により、労働者保護は事後対応型介入から予測的リスク管理へと着実に変革されています。原材料価格の変動やパンデミック特有の需要の減退が短期的な販売変動を抑制しているものの、データ主導の安全戦略への大きな転換により、中期的な成長は確実にプラスを維持しています。

主要レポートのポイント

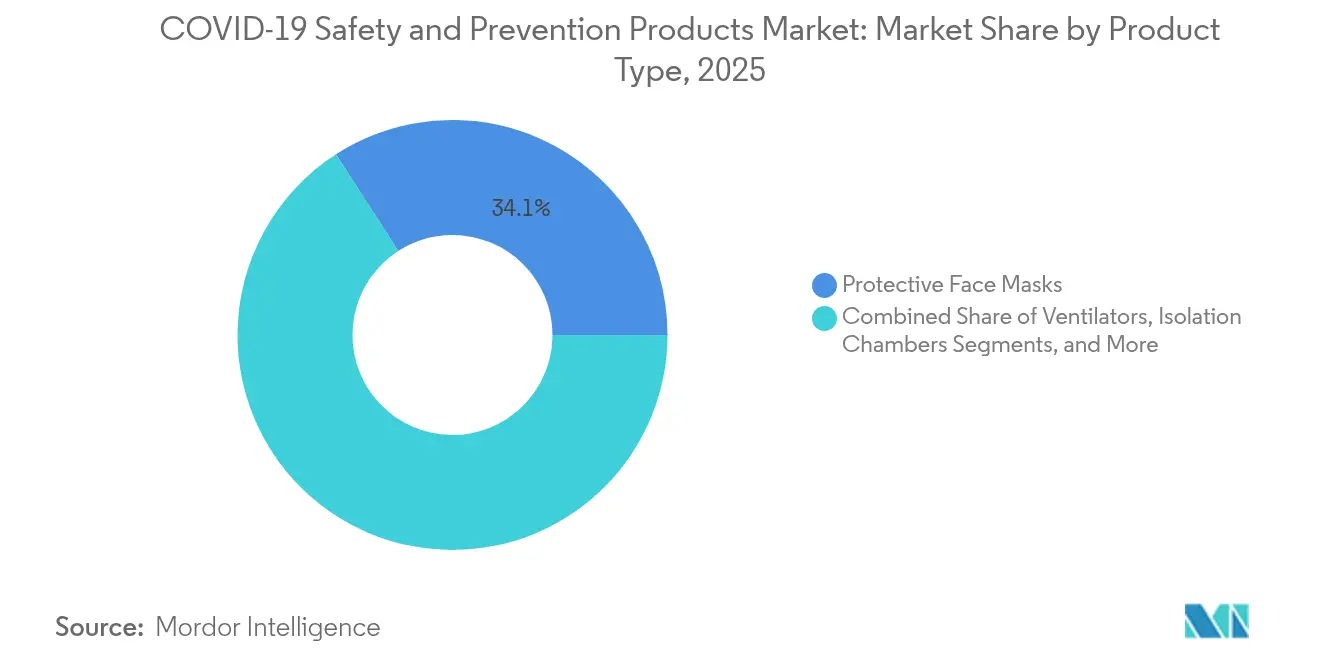

- 製品タイプ別では、保護用フェイスマスクが2025年の安全・予防製品市場シェアの34.12%をリードし、UV-C消毒デバイスは2031年にかけて8.95%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の安全・予防製品市場規模の41.05%のシェアを占め、輸送・物流が8.62%のCAGRで2031年まで最も急成長するエンドユーザーセグメントとなっています。

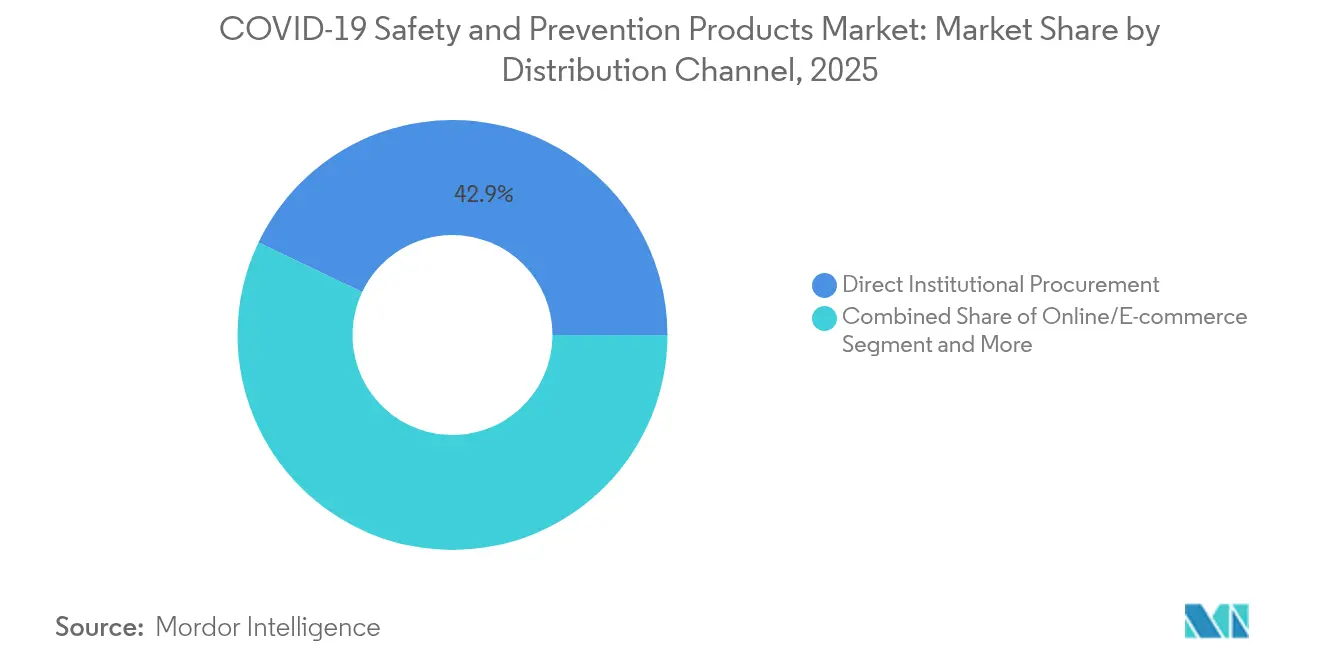

- 流通チャネル別では、直接機関調達が2025年に42.92%の収益シェアを保持し、オンライン・Eコマースプラットフォームが9.4%のCAGRで2031年まで拡大しています。

- 地域別では、北米が2025年に36.45%の収益シェアを占め、アジア太平洋地域が予測期間中に9.1%のCAGRで最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルCOVID-19安全・予防製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府による世界的な備蓄義務の強化 | +1.2% | グローバル(北米、欧州、アジア太平洋) | 中期(2〜4年) |

| 再利用可能かつ生分解性PPEへのシフト | +0.8% | グローバル(欧州、北米が主導) | 長期(4年以上) |

| IoT対応コンプライアンス監視システムの統合 | +1.5% | 北米、欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| EコマースB2B調達プラットフォームの拡大 | +0.9% | グローバル、アジア太平洋で急速に拡大 | 短期(2年以下) |

| 低炭素PPEのESG連動型企業調達の急増 | +0.7% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| COVID-19を超えた公衆衛生緊急基金の成長 | +0.6% | グローバル、先進市場に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府による世界的な備蓄義務の強化

戦略的備蓄には、基本的なマスクや手袋だけでなく、接続型検知機器がますます含まれるようになっています。米国の戦略的国家備蓄は2024年に230万点のPPEを配布し、倉庫監視システムの近代化を進めながら現在USD 80億相当の在庫を維持しています。フィンランドは欧州連合(EU)資金からEUR 2億4,200万(USD 2億7,300万)を拠出して欧州最大のCBRN備蓄を創設しており、小国が多国間資金調達を活用して高度な準備態勢を整える姿を示しています。オーストラリアとカナダの同様の取り組みは、棚持ち性能の高いセンサー搭載製品を重視しており、複数年にわたる大量需要パイプラインを生み出しています。その結果、安全・予防製品市場は機関主導の注文という予測可能なベースラインを獲得し、裁量的な産業支出の循環的変動を平準化しています。モジュール型包装、クラウドベースの追跡、予測分析を提供するサプライヤーが補充契約において優遇されています。

再利用可能かつ生分解性PPEへのシフト

企業のネットゼロ目標が調達チームに使い捨て品の精査を促し、布製レスピレーター、堆肥化可能なガウン、リサイクル素材のフェイスシールドへの移行を促進しています。DuPontはクローズドループリサイクルプログラムを通じてTyvek®、Nomex®、Kevlar®ガーメントのサービス寿命を延長していると報告しています。[1]DuPontサステナビリティオフィス、「DuPontサステナビリティレポート2024」、dupont.comAmorSuiやEcoTexturaなどのスタートアップは、バリア性能を損なうことなく廃棄物量の削減を目指す病院をターゲットにしています。欧州における埋め立て規制の進化は混合プラスチック廃棄に対して差別的な料金を課しており、従来のポリプロピレン製品のコストを間接的に引き上げています。大手メーカーはバイオポリマーR&Dに投資し、グリーンエネルギー証書を取得して価格優位性を守っている一方、中小企業はより高いコンプライアンスコストに直面しています。長期的には、循環型設計機能がマーケティング差別化要因から最低入札要件へと移行し、エコ効率的な形式による安全・予防製品市場の浸透が深まっています。

IoT対応コンプライアンス監視システムの統合

リアルタイムの暴露追跡、近接アラート、熱ストレス分析が保護具に対する購買者の期待を変えています。MākuSafeとSlateSafetyのウェアラブルは、労働者の動きと環境データをクラウドダッシュボードに継続的にストリーミングしています。[2]SlateSafety編集チーム、「2024年のトップ安全ウェアラブルテクノロジー」、slatesafety.comスマートファブリックはナノテクノロジーセンサーを組み込み、通気性を調節したり衝撃時に硬化したりする一方、超スマートガーメントはローカルAI推論が可能な処理チップを搭載しています。Bodytrakのヘッドセットは、保険会社が保険料割引の証拠基盤として認めるようになった体温テレメトリーを提供しています。早期導入企業は事故発生率の低減と測定可能な稼働停止時間の削減を報告しており、規制当局が更新された安全基準において接続型PPEを参照するよう促しています。データプライバシー、バッテリー持続時間、フィールドサービスのキャリブレーションといった統合上の障壁は残るものの、優れたライフサイクル価値提案がこの技術を安全・予防製品市場においてパイロット段階から標準仕様へと引き上げています。

EコマースB2B調達プラットフォームの拡大

エンタープライズプラットフォームは、カタログのSKUを事前承認済み予算と照合し、コンプライアンス書類を自動化することでソーシングを合理化しています。CoreTrustとOMNIA Partnersは学区の需要を集約し、GraingerのデジタルクレジットモデルはSMBの購入から支払いまでのサイクルを短縮しています。産業市場プラットフォームのMoglixは地域的に規模を拡大し、中堅メーカーにグローバルバイヤーへのチャネルを提供しています。トランザクション分析が需要予測を支援することで、サプライヤーは生産ラインを最適化し、陳腐化リスクを低減できます。これらのプラットフォームはERPスイートと直接統合されるため、バイヤーはリアルタイムの在庫状況と自動トレーサビリティを得ることができ、従来の卸売業者からボリュームを移行させています。安全・予防製品市場では四半期ごとにオンラインの総商品取引額が増加していますが、APIベースのカタログとドロップシップメントネットワークに投資する既存企業は、デジタルフルフィルメントの上にアドバイザリーサービスを重ねることでシェアを維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ワクチン普及後のパンデミック特有の需要の低下 | -1.8% | グローバル、先進市場で顕著 | 短期(2年以下) |

| メルトブローンポリプロピレンの原材料価格の変動 | -1.1% | グローバル、アジア太平洋の主要拠点で深刻 | 中期(2〜4年) |

| 規格以下の輸入品に対する規制強化 | -0.7% | 北米、欧州 | 短期(2年以下) |

| 環境廃棄の課題と廃棄物規制の進化 | -0.5% | 欧州、北米、グローバルへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワクチン普及後のパンデミック特有の需要の低下

マスク着用義務や発熱スクリーニングチェックポイントはほとんどの公共空間で緩和されており、病院や大学での在庫削減を引き起こしています。コモディティグレードの製品は供給過剰に陥り、スポット価格の割引を強いられてマージンが圧縮されています。しかし、輸送ハブや倉庫業への保護プロトコルの再展開が、失われた医療ボリュームの一部を相殺しています。成長は、長年の産業上の危険に対応するスマートレスピレーター、消防用フード、冷却ベストなどの特殊フォーマットへとシフトしています。大量・低差別化マスクに依存していたメーカーは、技術強化型製品へと方向転換するか、安全・予防製品市場から撤退しなければなりません。

メルトブローンポリプロピレンの原材料価格の変動

プロピレン原料のスウィングは2024年にインドでメートルトンあたりUSD 970〜990に達し、石油化学設備の制約が2025年の見積もりを高止まりさせています。スポット価格の急騰は、ヘッジ手段を持たない中小コンバーターを圧迫する一方、大手企業は後方統合とリサイクルポリマーの試験を加速させています。中国製PPEコンポーネントへの関税がソーシングをベトナムとメキシコにシフトさせていますが、無関税割当量は予測不可能なままであり、不確実性を長引かせています。垂直統合とマルチリージョンのサプライネットワークは、安全・予防製品業界内における中核的な回復力レバーとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:UV-C技術がイノベーションを牽引

UV-C消毒デバイスは最も急成長する製品グループを代表し、機関が継続的な表面・空気の衛生管理を優先する中、8.95%のCAGRで拡大しています。病院、学校、商業ビルは、数ミリ秒以内に空気中の病原体を不活性化するUV-Cアレイを備えたHVACシステムに後付けしています。センサーベースの起動、遠隔監視ダッシュボード、予測的な電球交換スケジュールがプレミアムユニットを差別化し、スタンドアロンランプではなく統合プラットフォームへの調達を誘導しています。保護用フェイスマスクは2025年の安全・予防製品市場で34.12%のシェアでリーダーシップを維持していますが、ボリュームは使い捨てメルトブローンモデルから、フィルトレーション性能チップと通信マイクロフォンを組み込んだ再使用可能なレスピレーターへと移行しています。 手持ち式赤外線体温計とネットワーク型サーマルカメラを含む体温スクリーニングデバイスは、企業がアクセス制御システムと統合するにつれて緩やかな牽引力を得ています。人工呼吸器は、新興市場における継続的な重症医療インフラ投資により安定した受注を記録しています。手袋は化学耐性とアレルギー軽減のためのニトリル処方へとシフトし、医療用ガウンはバイオベースポリマーから派生した通気性ラミネートを採用しています。鉱業・建設向けのスマートヘルメットはガスセンサーとヘッドアップディスプレイを統合し、PPEと運用技術の融合を示しています。これらの進歩が総体として、多機能保護エコシステムにおける安全・予防製品市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:輸送・物流が成長ドライバーとして台頭

輸送・物流施設は8.62%のCAGRで加速し、当初医療向けに設計された衝突回避カメラ、ドライバー疲労モニター、客室空気品質センサーを採用しています。フリートオペレーターは、危険区域をジオフェンスして速度調整を引き起こすウェアラブルビーコンを展開し、従来のPPE支出をテレマティクス連動型サブスクリプションへと転換しています。病院・クリニックは依然として2025年の収益の41.05%を占めていますが、その組み合わせはコンプライアンス記録管理を自動化する予防保守対応機器へと傾いています。 長期療養施設は天井リフトとスマートフロアマットに投資して転倒を防止し、産業プラントはパイロット実行中に筋骨格系損傷をゼロにする受動型外骨格を試験しています。教育機関は協調購買を活用して、ドラフトチャンバー気流センサーとUV-Cキャビネット滅菌器を実験室に備えています。パンデミックへの不安が和らぐにつれて個人・家庭での採用は鈍化していますが、オンラインマーケットプレイスは依然として微粒子用レスピレーターと安全アイウェアの愛好家向け注文を獲得しています。全体として、データ中心の購買者が従来のコンプライアンス主導の購買者を上回るペースで増加しており、安全・予防製品市場内での構造的シフトを強化しています。

流通チャネル別:デジタルプラットフォームが調達を再形成

直接機関調達は、政府機関や病院システムが長期契約を更新する中、2025年に42.92%のフットホールドを維持しましたが、Eコマースは9.4%のCAGRで地位を獲得しました。プラットフォームオペレーターはパンチアウトカタログを統合し、明細レベルでカーボンフットプリントを集計する設定可能なダッシュボードを提供しています。この透明性は、新たなESG開示規則の下での監査要件を満たしています。専門PPE販売業者はコンサルティングサービスへと方向転換し、フィットテスト、センサーキャリブレーション、規制トレーニングを提供することで、オンライン価格競争にもかかわらずマージンを維持しています。 小売薬局は産業用レスピレーターや化学飛沫防護ゴーグルまで品揃えを拡大し、小規模建設業者や住宅リフォーム業者をターゲットにしています。ハイブリッドなクリック&コレクトモデルは、ラストマイル物流全体のオーバーヘッドなしに迅速な配送要件に応えています。メーカーにとって、デジタルチャネルは二次需要パターンへの可視性を提供し、アジャイルな生産計画と標的型マーケティングを可能にしています。その結果、安全・予防製品市場では、データフローが従来の販売部隊によるカバレッジを置き換えるチャネル収束が見られます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に36.45%の収益シェアを維持し、USD 80億の米国戦略的国家備蓄と職業安全衛生庁(OSHA)の更新された危険物情報伝達基準によって強化されています。政府の枠組みはAI対応追跡と改ざん防止パッケージを重視しており、センサー統合機能を持つサプライヤーが優遇されています。ベンチャー投資が地域のイノベーションパイプラインを強化しており、例えばProtex AIはコンピュータビジョン安全分析を洗練させるためにUSD 3,600万を確保しました。原材料コストの変動と成熟したパンデミック在庫が使い捨てPPEのボリュームを抑制していますが、スマートガーメントとクラウド分析サブスクリプションでの成長が持続し、安全・予防製品市場の拡大を安定的に維持しています。

アジア太平洋地域は2031年にかけて9.1%のCAGRで最も急成長する地域を代表しています。2025年1月に施行されたシンガポールの可燃性粉塵・機械規則、マレーシアのOSHA改正法2022年、オーストラリアによるILO第187号条約の批准が、基準を集約し交換サイクルを刺激しています。地域メーカーは電子サプライチェーンへの近接性を活用してセンサーをコスト効率よく組み込み、関税圧力により一部の生産ラインをベトナムとインドへと移行させています。採用状況は様々で、高所得地区は完全なIoTスイートを統合し、新興経済圏は最低限のコストで基本的なコンプライアンスを優先しています。それでも、多国間インフラプロジェクトが近代的な安全在庫に資金を提供し、第二層都市全体で安全・予防製品市場規模を拡大しています。

欧州は循環経済法制とESG整合型調達を優先しています。EUが資金提供するフィンランドのEUR 2億4,200万のCBRN備蓄は、戦略的備蓄の野心を強調しています。廃棄物削減義務が購買者を生分解性マスクと再利用可能カバーオールへと誘導し、イノベーションリーダーの価格設定の余地を生み出しています。東欧の工場はEU結束基金の下で近代化され、スマート溶接ヘルメットとガス検知ウェアラブルを採用しています。財政状況の相違により採用率はばらついていますが、調達ガイドラインはライフサイクルアセスメントに収束しており、安全・予防製品市場全体を通じて接続型PPEソリューションへの需要を強化しています。

競合環境

既存企業がテクノロジースペシャリストを買収してハードウェアとデータ分析を融合させるにつれて、統合が進んでいます。3M、Honeywell、DuPontは垂直統合を拡大していますが、純粋なセンサー企業はより速いイテレーションサイクルによってマインドシェアを獲得しています。MSA Safetyによるドイツのガス分析専門企業M&C TechGroupのUSD 2億での買収は、検知ポートフォリオを拡大し、高成長の化学処理ニッチへの参入を可能にしています。プライベートエクイティの関心は依然として旺盛で、Warburg PincusがプレミアムアイウェアとHead保護プラットフォームを統合するためにUvexのEUR 8億での買収に近づいていることでも示されています。

戦略的推力は、ウェアラブル、クラウドダッシュボード、AIを活用したインサイトをバンドルするSaaS対応エコシステムを中心に展開しています。予測安全技術に関連する特許出願は2018年から2023年の間に26.4%のCAGRで増加しており、R&D競争の激化を示しています。[4]世界知的所有権機関、「特許ランドスケープレポート – 労働安全衛生」、wipo.int手袋のAnsellや保護服のLakelandなどの地域チャンピオンは、リサイクルコンテントラインを展開し、テレマティクスベンダーとパートナーシップを結ぶことでニッチを強化しています。競争圧力は製品刷新サイクルを加速させ、ファームウェアアップデートの市場投入時間を短縮しています。

フルソリューションサプライヤーは、管轄区域をまたいでサイバーセキュリティコンプライアンス、センサーキャリブレーションプロトコル、データ主権保護を実証しなければならないため、市場参入障壁が高まっています。クラウドエンジニアリング機能を持たない中規模メーカーは、関連性を維持するためにライセンスや合弁事業を模索しています。コモディティセグメントでは価格主導の競争が続いていますが、価値は分析サブスクリプション、予防保守API、ESG認定材料へと移行し、安全・予防製品業界のコストカーブを再定義しています。

COVID-19安全・予防製品産業のリーダー企業

3M Company

Honeywell International Inc.

DuPont de Nemours, Inc.

Kimberly-Clark Corporation

Ansell Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BDI GroupがRAM Engineeringにおける労働安全サービスを強化するためにPacific Safety Consulting Groupを買収しました。

- 2025年6月:Radial Equity PartnersがPlasticadeに投資し、交通安全製品の成長を加速させました。

- 2025年5月:MSA SafetyがM&C TechGroupをUSD 2億で買収し、ガス分析およびプロセス安全ポートフォリオを拡充しました。

- 2025年2月:Warburg Pincusがドイツの安全機器ブランドUvexのEUR 8億での買収を進め、持続的なプライベートエクイティの関心を示しました。

- 2025年2月:United RentalsがH&E Equipment Servicesとの買収交渉を終了し、統合された安全・生産性・サステナビリティ提供に注力するために自社株買いを再開しました。

- 2025年1月:OSHAが建設労働者向けに適切にフィットするPPEと熱中症予防策を義務付ける規則を導入しました。

- 2024年12月:Pye-Barker Fire and Safetyが2024年に30件の買収を完了し、全国規模の統合された消防・セキュリティプラットフォームを構築しました。

グローバルCOVID-19安全・予防製品市場レポートの範囲

市場の範囲は、人工呼吸器、アイソレーションチャンバー、マスク、消毒剤などにわたる保護・予防および治療関連製品・機器を対象としています。地域分析と組み合わせることで、レポートは製品タイプ別の主要メーカーによる輸出、輸入、関税、需給状況に関するインサイトを提供しています。

| 体温測定機器 | 赤外線体温計 | ||

| サーマルイメージャー | |||

| 人工呼吸器 | 侵襲的・機械的人工呼吸器 | ||

| 非侵襲的人工呼吸器 | |||

| アイソレーションチャンバー | |||

| 保護用フェイスマスク | 布製マスク | ||

| サージカルマスク | |||

| レスピレーター | 米国フィルタークラス | Nシリーズ | |

| Pシリーズ | |||

| Rシリーズ | |||

| 欧州フィルタークラス | FFP1 | ||

| FFP2 | |||

| FFP3 | |||

| 手指消毒剤・消毒薬 | ジェル | ||

| フォーム | |||

| 液体 | |||

| ワイプ | |||

| スプレー | |||

| 手袋 | ゴム | ||

| PVC | |||

| ポリクロロプレン | |||

| ニトリル | |||

| 医療用ガウン・カバーオール | アイソレーション用 | ||

| 外科用 | |||

| 使い捨て | |||

| 再使用可能 | |||

| その他のPPE(フェイスシールド、ゴーグル、頭部・靴カバー) | |||

| UV-C消毒デバイス | |||

| 病院・クリニック |

| 長期療養施設 |

| 産業・製造業施設 |

| 個人・家庭 |

| 教育機関 |

| 輸送・物流 |

| その他のエンドユーザー |

| 直接機関調達 |

| 小売薬局・ドラッグストア |

| オンライン/Eコマース |

| 専門PPE販売業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 体温測定機器 | 赤外線体温計 | ||

| サーマルイメージャー | ||||

| 人工呼吸器 | 侵襲的・機械的人工呼吸器 | |||

| 非侵襲的人工呼吸器 | ||||

| アイソレーションチャンバー | ||||

| 保護用フェイスマスク | 布製マスク | |||

| サージカルマスク | ||||

| レスピレーター | 米国フィルタークラス | Nシリーズ | ||

| Pシリーズ | ||||

| Rシリーズ | ||||

| 欧州フィルタークラス | FFP1 | |||

| FFP2 | ||||

| FFP3 | ||||

| 手指消毒剤・消毒薬 | ジェル | |||

| フォーム | ||||

| 液体 | ||||

| ワイプ | ||||

| スプレー | ||||

| 手袋 | ゴム | |||

| PVC | ||||

| ポリクロロプレン | ||||

| ニトリル | ||||

| 医療用ガウン・カバーオール | アイソレーション用 | |||

| 外科用 | ||||

| 使い捨て | ||||

| 再使用可能 | ||||

| その他のPPE(フェイスシールド、ゴーグル、頭部・靴カバー) | ||||

| UV-C消毒デバイス | ||||

| エンドユーザー別 | 病院・クリニック | |||

| 長期療養施設 | ||||

| 産業・製造業施設 | ||||

| 個人・家庭 | ||||

| 教育機関 | ||||

| 輸送・物流 | ||||

| その他のエンドユーザー | ||||

| 流通チャネル別 | 直接機関調達 | |||

| 小売薬局・ドラッグストア | ||||

| オンライン/Eコマース | ||||

| 専門PPE販売業者 | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| チリ | ||||

| その他の南米 | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| スペイン | ||||

| ロシア | ||||

| その他の欧州 | ||||

| アジア太平洋 | 中国 | |||

| インド | ||||

| 日本 | ||||

| 韓国 | ||||

| シンガポール | ||||

| マレーシア | ||||

| オーストラリア | ||||

| その他のアジア太平洋 | ||||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | ||

| サウジアラビア | ||||

| トルコ | ||||

| その他の中東 | ||||

| アフリカ | 南アフリカ | |||

| ナイジェリア | ||||

| その他のアフリカ | ||||

レポートで回答される主要な質問

安全・予防製品市場の現在の規模はどのくらいですか?

市場は2026年にUSD 76億7,000万に達し、2031年までにUSD 106億8,000万に達すると予測されています。

2026年から2031年の間で最も急成長する製品セグメントはどれですか?

UV-C消毒デバイスは予測期間中に8.95%のCAGRで最も高い成長を記録しています。

なぜ輸送・物流企業は安全機器に多大な投資をしているのですか?

フリートオペレーターは、衝突回避センサーや疲労モニターなどのコネクテッドワーカーソリューションを採用しており、このエンドユーザーセグメントで8.62%のCAGRを牽引しています。

Eコマースは安全機器の調達をどのように変えていますか?

オンラインプラットフォームはエンタープライズシステムと統合してコンプライアンスを自動化し、リアルタイムの在庫データを提供することで、このチャネルを9.4%のCAGRへと押し上げています。

将来の需要を形成する規制トレンドは何ですか?

OSHAの基準強化、EU循環経済指令、より厳格な輸入品質検査が総体として、コンプライアンス準拠の技術対応PPEのベースラインを引き上げています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域がシンガポール、マレーシア、オーストラリアなどの市場における規制近代化によって9.1%のCAGRでリードしています。

最終更新日: