コルチコステロイド市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.2 十億米ドル |

| 市場規模 (2031) | 8.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコルチコステロイド市場分析

コルチコステロイド市場規模は、2025年の58億9,000万米ドルから2026年には62億米ドルへと成長し、2026年~2031年の5.27%のCAGRで2031年までに80億2,000万米ドルに達すると予測されています。改訂された臨床ガイドラインが吸入療法を第一選択として位置づけるにつれて需要が高まる一方、規制当局はより安全な経口および非経口製剤の審査を迅速化しています。デジタル吸入器、選択的グルココルチコイド受容体モジュレーター、および配合製品が治療上の有用性を拡大しています。競争行動は、迫り来る特許の崖を前にライフサイクル管理へとシフトしており、メーカーは価格圧力に対応するため生産の現地化を進めています。規制の収斂とOTC自由化を牽引力とするアジア太平洋地域が最も急成長している地域であり、北米は引き続き最大の収益を生み出しています。

レポートの主要なポイント

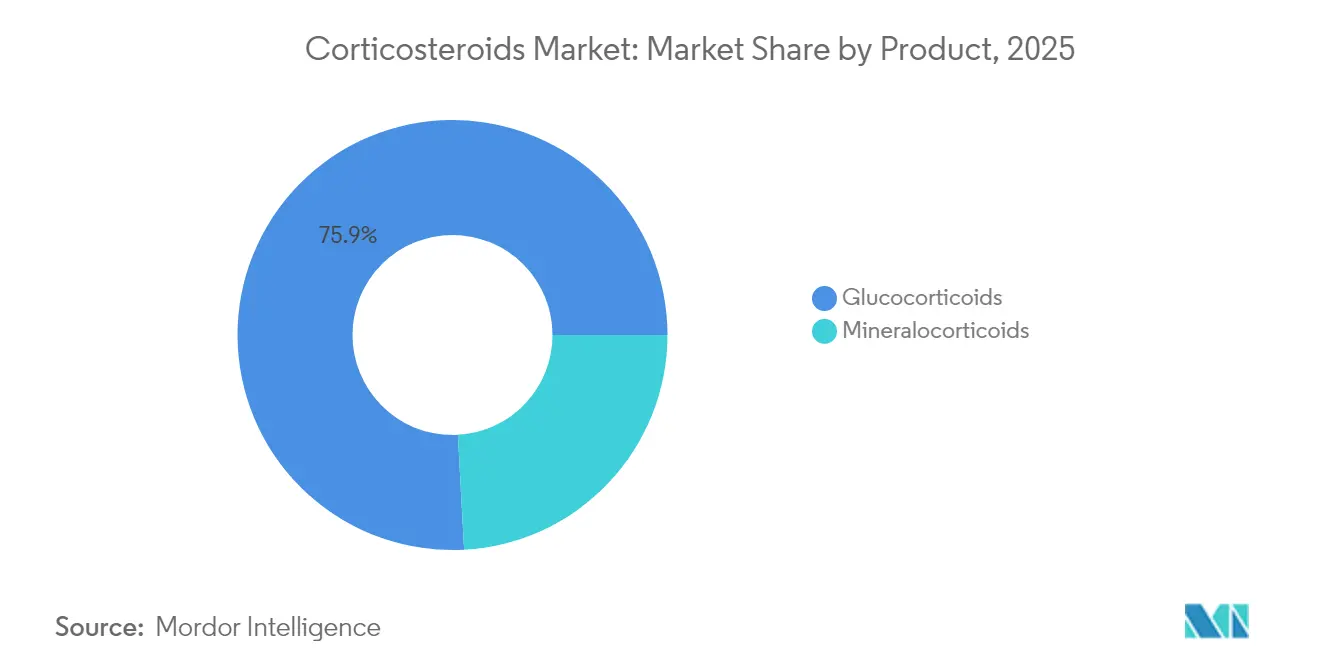

- 製品別では、グルココルチコイドが2025年のコルチコステロイド市場シェアの75.86%を占め、ミネラルコルチコイドは2031年に向けて6.02%のCAGRで成長する見込みです。

- 投与経路別では、吸入ステロイドが2025年に38.47%の収益シェアを占め、全身性および非経口製剤は2031年まで6.05%のCAGRで拡大すると予測されています。

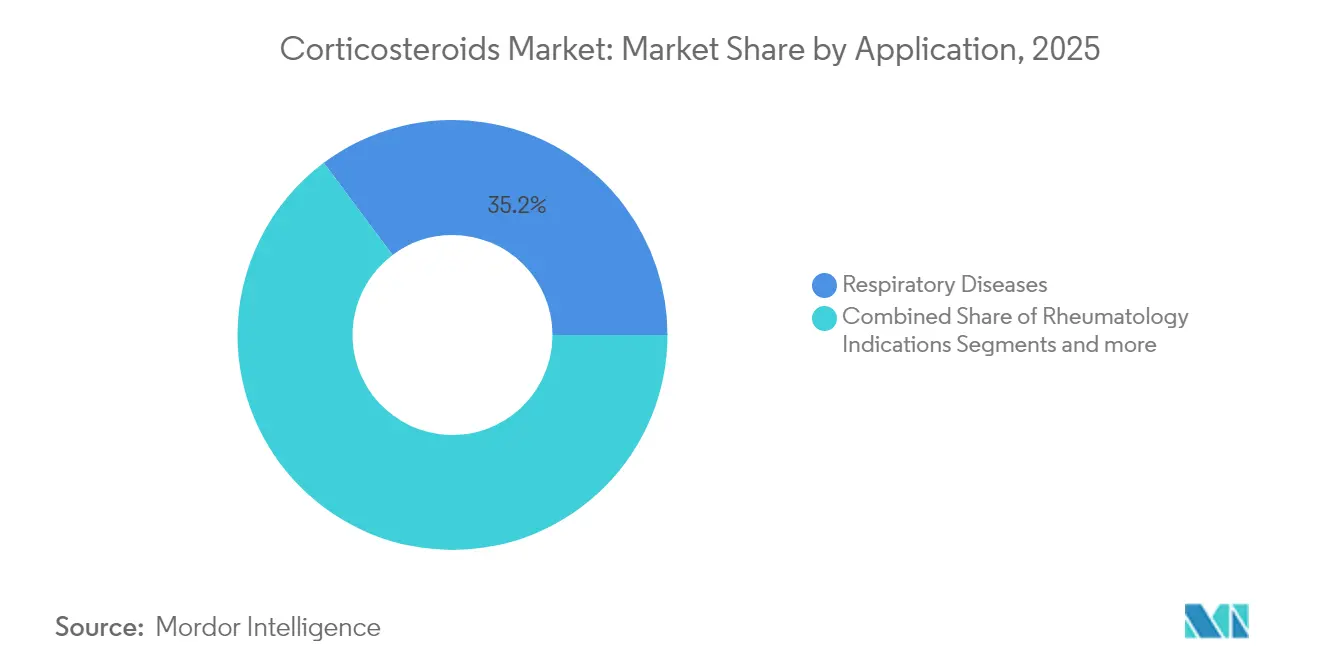

- 適応症別では、呼吸器疾患が2025年のコルチコステロイド市場規模の35.22%を占め、リウマチ学的適応症は2031年に向けて6.13%のCAGRで成長しています。

- 流通チャネル別では、病院薬局が2025年に54.10%のシェアでトップを占め、オンライン薬局は2031年まで6.22%のCAGRで成長すると予測されています。

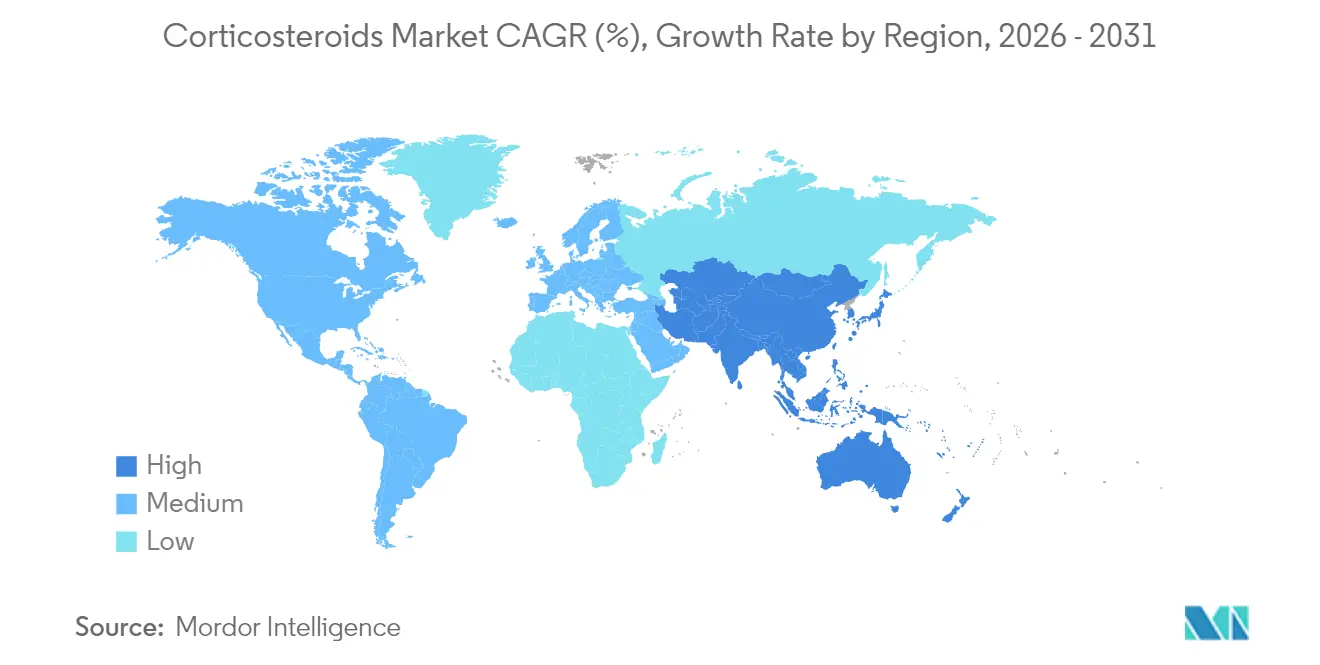

- 地域別では、アジア太平洋が6.34%のCAGRで最も急成長している地域であり、北米は2025年に39.98%のシェアで最大の収益貢献地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコルチコステロイド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加と慢性疾患 | +1.2% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| 自己免疫疾患および炎症性疾患の有病率の上昇 | +0.9% | 先進国市場でより高い影響を持つグローバル | 中期(2~4年) |

| 更新された喘息・COPD(慢性閉塞性肺疾患)ガイドラインにおける吸入コルチコステロイドの使用拡大 | +1.1% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 新興市場における低効力局所ステロイドのOTC入手可能性の拡大 | +0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 選択的グルココルチコイド受容体モジュレーター(SEGRM)の開発 | +0.7% | 当初は北米および欧州、その後グローバルに拡大 | 長期(4年以上) |

| アドヒアランスを改善するデジタル・コネクテッド薬物送達デバイス | +0.6% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患

人口の高齢化により慢性炎症性疾患の症例数が増加しており、より早期のステロイド介入と長期にわたる治療期間が促進されています。重症患者管理の最新情報では、敗血症性ショックおよびARDS(急性呼吸窮迫症候群)に対するコルチコステロイドが記載されており、全身性使用が拡大しています[1]Chaudhuri, Dipayan、「2024年重点更新:敗血症、急性呼吸窮迫症候群、および市中肺炎におけるコルチコステロイド使用に関するガイドライン」、Critical Care Medicine、journals.lww.com。医療システムはまた、毒性低減を目的としたステロイド節約型研究パートナーシップを支援しています。この複合的なトレンドは、有効性を維持しながら副作用を抑制する低用量および徐放性製剤のニッチ市場を開拓しつつ、基礎的な需要を持続させています。

自己免疫疾患および炎症性疾患の有病率の上昇

自己免疫疾患の発生率が上昇しており、個別化された学際的なケアパスウェイが求められています。コンセンサスステートメントでは、好酸球が関与する疾患に対して個別化されたグルココルチコイドレジメンと配合生物学的製剤が推奨されており、ステロイド節約型アプローチを支持しながらも基礎的なステロイドへの依存は続いています[2]Al-Moamary、「サウジアラビアの喘息イニシアチブ – 2024年更新:成人および小児における喘息の診断と管理に関するガイドライン」、Annals of Thoracic Medicine、journals.lww.com。配合レリーバー療法のデータは増悪の顕著な減少を示しており、吸入ステロイドのポジショニングを強化しています。新たな疾患における炎症経路の認識拡大により、対象患者集団が広がっています。

更新された喘息・COPD(慢性閉塞性肺疾患)ガイドラインにおける吸入コルチコステロイドの使用拡大

米国、カナダ、および欧州の呼吸器学会は、SABA(短時間作用型β2刺激薬)単独レジメンから離れ、吸入コルチコステロイド・ホルモテロール配合吸入器を初期療法として採用しています[3]英国胸部疾患学会(BTS)、「喘息に関するBTS/NICE/SIGN合同ガイドライン:診断、モニタリングおよび慢性喘息管理(2024年11月)- 推奨事項の概要」、Thorax、thorax.bmj.com。高リスクCOPD(慢性閉塞性肺疾患)に対しては単一吸入器三剤配合療法が優先され、多剤配合吸入器の普及が進んでいます。デジタルヘルスのアドオンはアドヒアランスの改善と喘息コントロールテストスコアの向上を実証しており、コネクテッド吸入コルチコステロイドデバイスへの需要を高めています。

新興市場における低効力局所ステロイドのOTC入手可能性の拡大

新興市場の規制当局は、新たな非処方薬フレームワークの下で軽度の局所コルチコステロイドの処方薬からOTCへの切り替えを承認しています。湾岸諸国における自己投薬調査では、指導なしの局所ステロイド使用が40%を超えており、市場の成長ポテンシャルとスチュワードシップの必要性の両方が浮き彫りになっています。多国籍企業および現地ジェネリック企業は手頃な価格の製品展開を加速させており、各国政府は安全使用ラベリング要件の検討を進めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の価格圧力とジェネリック侵食 | -1.4% | 北米および欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 長期コルチコステロイド使用による副作用 | -0.8% | 先進国市場での規制上の焦点を持つグローバル | 中期(2~4年) |

| 新製剤に対する厳格な規制審査 | -0.6% | 主に北米および欧州、グローバルに拡大 | 中期(2~4年) |

| ステロイド節約型代替薬としての生物学的製剤およびJAK阻害薬 | -0.9% | 先進国市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の価格圧力とジェネリック侵食

米国における薬価交渉制度および中国における積極的な償還交渉により、ブランド品のマージンが圧縮されています。主要な吸入器および局所ブランドは2025年の独占期間終了を迎え、シェアを急速に侵食する低コストジェネリックの参入を招いています。企業は価格引き上げを前倒しし、リベート構造を変更していますが、これらの手段は短期的な緩和策に過ぎません。

長期コルチコステロイド使用による副作用

長期的な全身曝露は副腎不全および代謝合併症と関連しており、ガイドライン作成者は投与期間の短縮と代替療法の推進を促しています。規制当局は安全性に関する警告を発し、より集中的なリスク管理計画が策定されています。メーカーは受容体選択的モジュレーターおよび全身負荷を低減する標的送達システムに向けて研究開発を進めていますが、償還機関はプレミアム価格付与前に明確な安全性・有効性エビデンスを要求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:グルココルチコイドがイノベーションを通じて市場を支配

グルココルチコイドは2025年の収益の75.86%を占め、送達技術および受容体選択的化学の継続的な進歩に支えられています。グルココルチコイドに帰属するコルチコステロイド市場規模は2025年に44億7,000万米ドルに達し、このセグメントは5.19%のCAGRで成長すると予測されています。高い臨床的親しみやすさと広範なラベルカバレッジにより、生物学的製剤が一部の適応症に参入しても収益は守られています。ミネラルコルチコイドは金額的には小さいものの、フィネレノンなどの製品が心腎ベネフィットを示すことから、6.02%のCAGRで上回る成長を遂げるでしょう。

パイプラインデータは、抗炎症効力を維持しながら副作用プロファイルを低減することを目指す次世代選択的モジュレーターおよびナノ粒子キャリアを示しています。先天性副腎過形成に対するクリネセルフォントの承認は、グルココルチコイド用量を削減しながら疾患コントロールを失わない配合戦略を示しています。韓国およびアイルランドにおける生産能力の拡大は、予想される需要量の増加に対応する準備が整っていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:全身性製剤が成長を加速

吸入療法は2025年に38.47%のシェアを獲得し、更新された呼吸器ガイドラインにより引き続き不可欠な存在です。しかし、重症患者管理プロトコルの拡大と徐放性注射剤による投与間隔の延長により、全身性および非経口製品はより速い6.05%のCAGRを記録するでしょう。コルチコステロイド市場のこのセグメントは、2031年までに6億5,000万米ドル以上を追加すると予測されています。

このトレンドを牽引しているのはエンジニアリングの改善です。徐放性関節内注射は数ヶ月にわたる変形性関節症の疼痛緩和をもたらし、ナノエアロゾル発生器は粒子径を小さくして肺の深部への沈着を促進します。鼻腔、眼科、および局所プラットフォームも、粘膜滞留時間を延長し投与頻度を抑制するためのインサイチュゲルマトリックスを採用しています。

適応症別:リウマチ学的適応症が成長を牽引

呼吸器疾患は2025年の需要の35.22%を占めましたが、リウマチ学は2031年まで6.13%のCAGRで最も急速に成長するでしょう。低用量コルチコステロイドと疾患修飾性抗リウマチ薬を組み合わせた配合レジメンは、全身負荷を最小化するよう調整されています。腎臓、皮膚科、および内分泌の用途は安定した需要量を維持しており、副腎および好酸球性疾患における新たな希少疾患承認が全体的な症例数を押し上げています。

コルチコステロイド節約型補助薬の早期採用は市場の関連性を低下させるのではなく、むしろ受容体選択的および組織標的型分子に向けたイノベーションを促進しています。好酸球性食道炎に対するファーストインクラス承認を受けた経口ブデソニド懸濁液は、消化器科ニッチへの継続的な拡大を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局がアクセスを再構築

病院薬局は、全身性注射剤および重症患者管理プロトコルの管理を担うことから、2025年の売上高の54.10%を占めました。しかし、オンライン販売店は処方デジタル連携と慢性維持レジメンに適した宅配サービスに支えられ、6.22%のCAGRを記録するでしょう。電子商取引チャネルを通じるコルチコステロイド市場規模は、2031年までに12億1,000万米ドルを超える可能性があります。

ベトナム、インド、ブラジルなどの市場で電子処方箋および遠隔診療を認める国家規則がこの移行を促進しています。専門薬局サービスは複雑な投与スケジュールをさらにサポートし、薬剤師処方権の拡大は医師密度が低い地域でのコミュニティアクセスを向上させています。

地域分析

北米は、高い診断・治療普及率、包括的な保険カバレッジ、および新製剤の迅速な採用を背景に、2025年に39.98%の最大収益シェアを維持しました。同地域のコルチコステロイド市場規模は2025年に23億6,000万米ドルに達しました。インフレ抑制法に基づく価格改革がマージンを圧迫していますが、大規模な既存ユーザーベースと臨床ガイドラインとの整合性が需要量を支えています。

アジア太平洋は、規制当局が医薬品登録を合理化しOTCアクセスを拡大するにつれて6.34%のCAGRを記録し、最も急成長している地域です。国内メーカーは積極的な価格引き下げにより国家入札を獲得していますが、多国籍企業は製造の現地化とアドヒアランスに対応するコネクテッド吸入器の投入により競争力を強化しています。地域の臨床委員会は現在、安定期および急性呼吸器疾患の両方においてネブライズドブデソニドを推奨しており、需要を強化しています。

欧州は安定した中一桁台の成長を続けています。欧州医薬品庁(EMA)の調和により、ニッチ製剤の市場投入期間を短縮する国境を越えた上市が可能になっています。エビデンスに基づく医療文化が受容体選択的モジュレーターおよびステロイド節約型配合薬の採用を加速させています。医療費の増加が続く東欧は、追加的な成長余地を提供しています。ラテンアメリカおよび中東・アフリカは、インフラと償還の拡大に伴い緩やかな成長を記録していますが、低所得環境では吸入ステロイドへのアクセスを制限する価格面での障壁が依然として存在しています。

競合状況

競争は統合トレンドの激化とともに中程度を維持しています。MallinckrodtとEndoの合併は、ジェネリック、無菌注射剤、および専門ブランドを統合し、呼吸器および自己免疫ポートフォリオ全体でスケールを創出しています。主要企業は特許失効前のシェア防衛のため、プレフィルドシリンジ、ラインエクステンション、デジタル吸入器などのライフサイクル延長を優先しています。レラコリラントなどの選択的受容体モジュレーターは、腫瘍学および内分泌疾患にわたるフェーズIIIプログラムを進行させており、差別化されたプレミアム価格ニッチへの方向性を示しています。

デジタルヘルスの統合が主要な差別化ポイントとして浮上しています。コネクテッド吸入器はアドヒアランスを追跡して臨床医にデータを送信し、モバイルプロンプトはエラーを低減します。小児および希少疾患製剤は小規模なイノベーターに白地機会を提供しており、ANIによる眼科ステロイドインプラントの買収はボルトオン型ポートフォリオ戦略を示しています。価格管理入札が低コストながら品質保証されたサプライヤーを優遇するため、製造能力が重要です。企業は規制コンプライアンスとコスト効率を確保するため、連続フローおよび高効力無菌工場への投資を進めています。

いくつかの吸入および局所ブランドにおける2025年の知的財産の崖は、ジェネリックの波を招いています。既存プレーヤーは単位価格の下落を相殺するため、グループ購買組織との大量取引を模索しています。隣接する免疫学カテゴリーのバイオシミラーは、全身性コルチコステロイド生物学的製剤補助薬に波及する可能性のある価格先例を設定しており、長期的なマージン圧力を強めています。

コルチコステロイド産業のリーダー企業

Pfizer Inc.

Novartis

GSK

Merck

AstraZeneca

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amneal PharmaceuticalsがPred Forteを参照製品とするプレドニゾロン酢酸エステル点眼懸濁液1%のFDA承認を取得し、2025年第3四半期に発売予定。

- 2025年5月:Eton Pharmaceuticalsが小児副腎皮質機能不全に対するKhindivi(ヒドロコルチゾン)経口液のFDA認可を取得。

- 2025年3月:MallinckrodtとEndoが多角化されたグローバル製薬企業を創設するための戦略的合併を発表。

- 2025年3月:ANI PharmaceuticalsがプレフィルドシリンジフォーマットのPurified Cortrophin GelのFDA承認を取得。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

Mordor Intelligenceによると、コルチコステロイド市場は、剤形を問わず、炎症または免疫応答を調節する処方薬および病院調剤のグルココルチコイド薬・ミネラルコルチコイド薬から生じる世界規模の収益を対象としています。本調査では、外用、吸入、経口、非経口チャネルを通じた売上を追跡し、喘息およびCOPDから皮膚科、リウマチ科、内分泌科、急性期医療に至るすべての治療領域をカバーしています。

スコープ除外:治療上の焦点を明確に保つため、市販の美容クリーム、アナボリックステロイド、および動物用製剤は対象外としています。

セグメンテーション概要

- 製品別

- グルココルチコイド

- ミネラルコルチコイド

- 投与経路別

- 局所ステロイド

- 吸入ステロイド

- 経口製剤

- 全身性・非経口製剤

- その他

- 適応症別

- リウマチ学的適応症

- 皮膚科・皮膚アレルギー

- 内分泌学

- 消化器科

- 呼吸器疾患

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および主要新興市場の病院薬剤師、呼吸器科・皮膚科の臨床医、後発医薬品メーカーの調達責任者、ならびに流通業者にヒアリングを実施しています。インタビューにより、二次情報源だけでは把握できない投与量構成の変化、価格帯、および今後の入札更新を検証しています。

デスクリサーチ

世界保健機関(WHO)の医薬品価格データベース、米国FDAのオレンジブック、欧州医薬品庁(EMA)のEPARファイル、疾病予防管理センター(CDC)の医薬品利用統計、UN Comtradeの貿易コード、PubMedに索引されている医学雑誌などのオープンソースを通じて、規制・臨床環境のマッピングから着手します。企業の開示資料、投資家向け資料、業界団体のポータルサイトが普及動向を補完します。企業情報向けのD&B Hooversや取引ニュース向けのDow Jones Factivaなど、選定された有料ライセンスツールが収益の内訳を充実させます。これらはあくまで例示であり、デスクワークには他の多くの公開・有料情報源も活用されています。

市場規模推計と予測

トップダウン構造により、国別処方量、規定一日用量(DDD)ガイドライン、および輸出入フローを対応可能な需要プールに変換し、サプライヤーの積み上げやチャネル別ASP×数量スナップショットなどのボトムアップ検証と照合して合計値を精緻化します。主要変数には、喘息およびCOPDの有病率、皮膚炎の発症率、先発品から後発品へのスイッチ率、特許満了のタイムライン、投与経路別の平均販売価格、および為替変動が含まれます。シナリオ分析によるストレステストを経た多変量回帰により、これらのドライバーを2030年まで予測します。ボトムアップ推計のギャップは、請求書が入手できない場合、取引価格の中央値を用いて補完します。

データ検証と更新サイクル

アウトプットは多段階のトライアンギュレーション、異常値フラグ、シニアレビュー、および外部の治療・償還指標との最終照合を経ます。数値は年1回更新し、医薬品のリコール、主要な承認、または為替ショックなどの重大事象が発生した場合には中間改訂を発行します。

Mordorのコルチコステロイドベースラインが信頼性を持つ理由

調査会社がスコープ、価格基準、更新頻度をそれぞれ異なる形で選択するため、公表される市場価値はしばしば異なります。当社はそうした乖離を最初から認識した上で、その説明を行います。

主要なギャップ要因は、OTCクリームが計上されているかどうか、後発品浸食のモデル化方法、および為替インフレがASPに反映される速度に起因しています。Mordorの明確に定義された治療上の境界、ブレンド価格ラダー、および年次更新により、当社のベースラインは中心に保たれています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| US$ 5.89 Bn(2025年) | Mordor Intelligence | - |

| US$ 5.96 Bn(2024年) | Global Consultancy A | 治療用量外の合成ホルモンを含む;単一ソースのASP仮定 |

| US$ 5.47 Bn(2024年) | Industry Association B | 出荷ベースのトップダウン、経路別内訳なし、静的な為替換算 |

| US$ 5.30 Bn(2023年) | Regional Consultancy C | OTC外用ステロイドを除外;予測期間を通じて価格が横ばいと仮定 |

要約すると、Mordorの厳格なスコープ選定、変数の透明性、およびブレンドモデリングにより、意思決定者は自信を持って追跡・再現できるバランスの取れたベースラインを得ることができます。

レポートで回答される主要な質問

コルチコステロイド市場の現在の規模はどのくらいですか?

グローバルコルチコステロイド市場は、予測期間(2026年~2031年)中に5.27%のCAGRを記録すると予測されています。

グローバルコルチコステロイド市場の主要プレーヤーは誰ですか?

コルチコステロイド市場規模は2026年に62億米ドルに達し、2031年までに80億2,000万米ドルに達すると予測されています。

最大のコルチコステロイド市場シェアを持つ製品タイプはどれですか?

グルココルチコイドは75.86%の市場シェアでトップを占め、広範な治療用途と継続的な製剤改良に支えられています。

なぜアジア太平洋が最も急成長している地域なのですか?

規制の収斂、OTCアクセスの拡大、および製造能力の拡充がアジア太平洋における6.34%のCAGRを牽引しています。

デジタル吸入器は市場成長にどのような影響を与えていますか?

コネクテッド吸入器はアドヒアランスを向上させ喘息コントロールテストスコアを改善し、吸入コルチコステロイド製品への需要を高めています。

生物学的製剤は従来のコルチコステロイドにどのような脅威をもたらしますか?

生物学的製剤およびJAK阻害薬はステロイド節約型の選択肢を提供し、高用量使用を削減していますが、同時にステロイドの利点を維持する選択的受容体モジュレーターの開発を促進しています。

今後の特許失効は価格にどのような影響を与えますか?

2025年の独占期間終了はジェネリックの参入を招き、価格競争を激化させます。特に交渉による価格設定がすでにブランド品のマージンを低下させている北米および欧州において顕著です。

最終更新日: