段ボール材料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

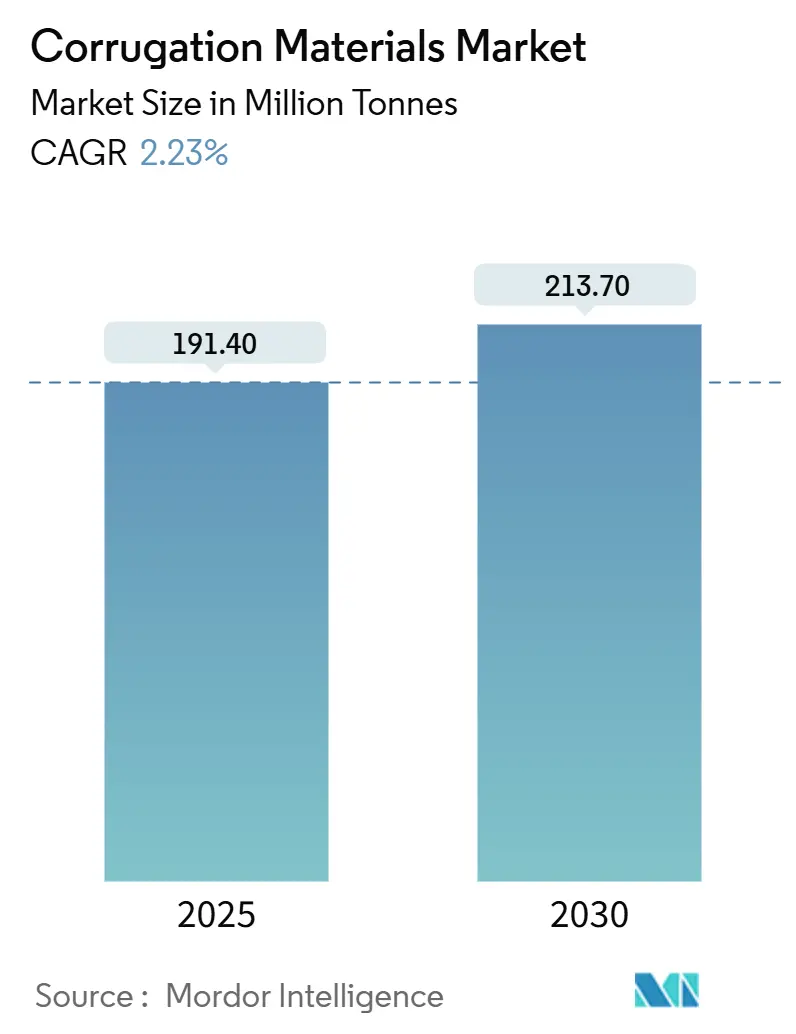

| 市場取引高 (2025) | 191.40 百万トン |

| 市場取引高 (2030) | 213.70 百万トン |

| 成長率 (2025 - 2030) | 2.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる段ボール材料市場分析

段ボール材料市場規模は2025年に1億9,140万トンに達し、2030年までに2億1,370万トンに達すると予測されており、同期間においてCAGR 2.23%で拡大します。この見通しは、Eコマースフルフィルメントの成長、より厳格なリサイクル可能性に関する規制、および軽量化と性能のバランスを取る付加価値グレードへの業界全体のシフトによって支えられています。アジア太平洋地域は、製造業の回復とデジタルコマース物流の高度化により、需要の牽引役であり続けています。一方、欧州と北米は持続可能性に関する法規制を通じてグローバルな仕様トレンドを形成し続けています。統合型生産者が地域プレーヤーを買収してファイバー調達源とデジタル印刷のノウハウを確保するにつれ、競争の激しさが増しています。マイクロフルートの革新、バリア強化ライナー、および自動化対応ボード設計は、回収紙の価格変動がマージンを圧迫する局面においても価格の安定性を支えるプレミアムニッチを開拓しています。主要ブランドが科学的根拠に基づく気候目標を採用し、包装サプライチェーン全体で検証可能な循環性を求めるようになったことで、持続可能性の実績が契約獲得に影響を与えるようになっています。

主要レポートのポイント

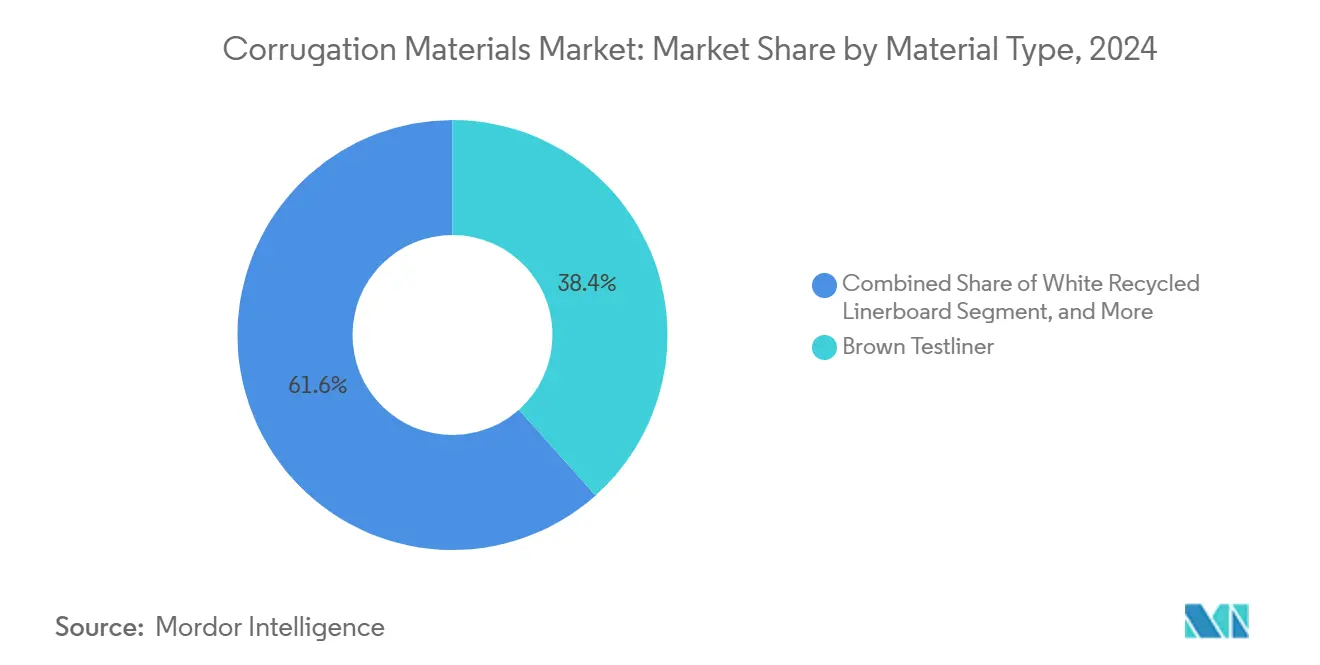

- 材料タイプ別では、ブラウンテストライナーが2024年の段ボール材料市場シェアの38.42%を占めてトップとなりました。

- フルートタイプ別では、Cフルートが2024年の段ボール材料市場規模の31.63%を占めました。

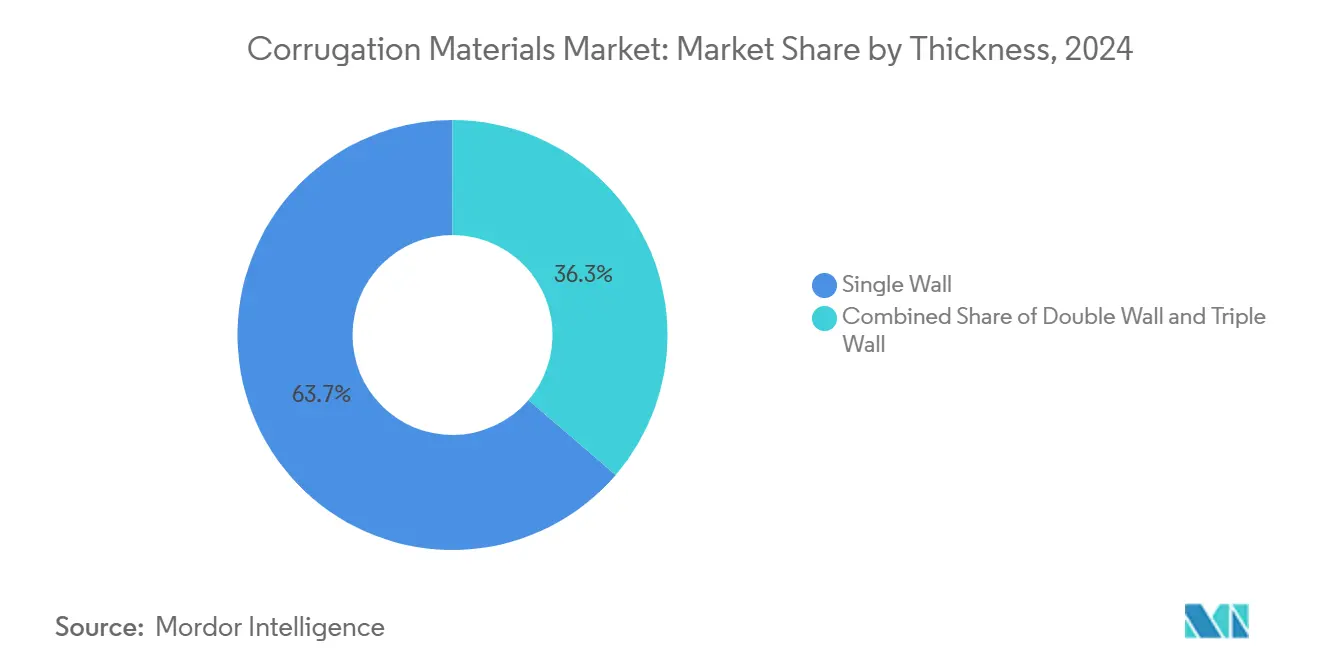

- 厚さ別では、シングルウォールが2024年の段ボール材料市場規模の63.72%のシェアを占めました。

- 最終用途別では、Eコマース・小売向け段ボール材料市場規模は2025年~2030年にかけてCAGR 5.46%で成長する見込みです。

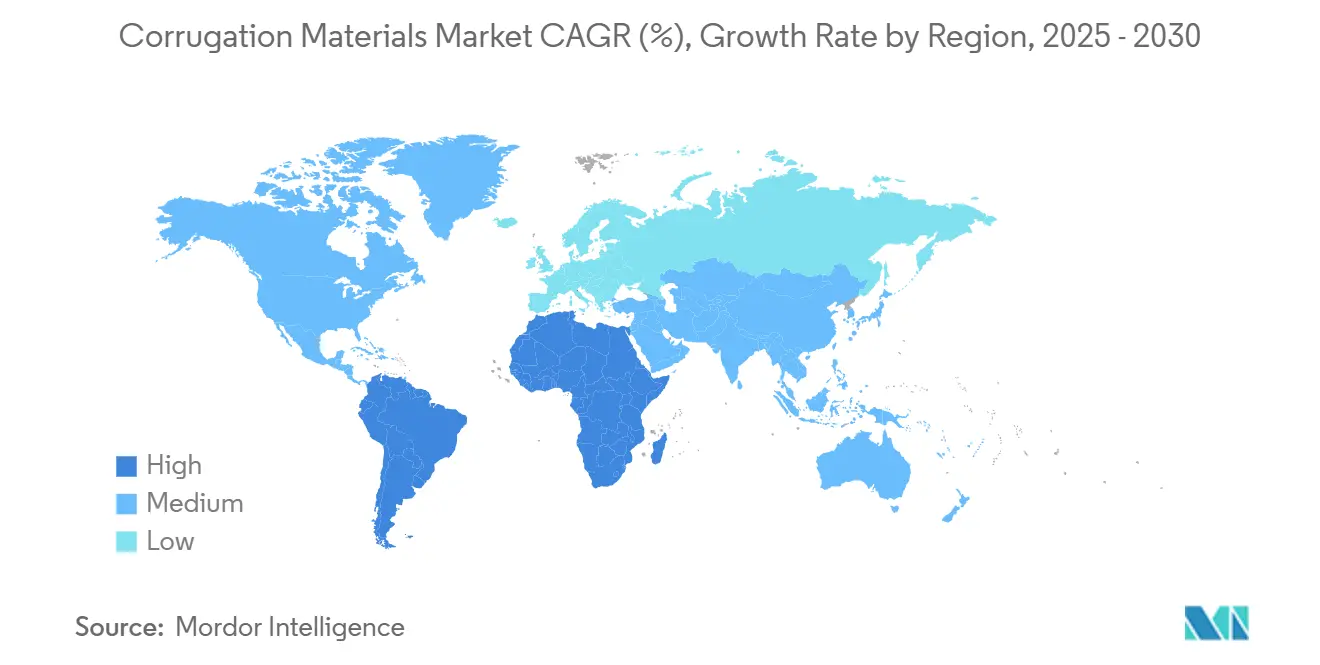

- 地域別では、アジア太平洋地域の段ボール材料市場規模は2025年~2030年にかけてCAGR 5.03%で成長する見込みです。

グローバル段ボール材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降のEコマースフルフィルメントの急増 | +0.8% | グローバル、北米およびアジア太平洋 | 中期(2~4年) |

| 持続可能性に関する規制とリサイクル可能性目標 | +0.6% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 食品グレードの軽量化イニシアチブ | +0.4% | グローバル、先進市場が先行 | 中期(2~4年) |

| 新興市場における製造業生産の回復 | +0.5% | アジア太平洋中心、ラテンアメリカへ波及 | 短期(2年以内) |

| 次世代軽量高性能フルーティンググレードの採用 | +0.3% | 北米および欧州、グローバルへ拡大 | 長期(4年以上) |

| デジタル印刷対応段ボール基材 | +0.2% | グローバルプレミアム市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2025年以降のEコマースフルフィルメントの急増

小包配送の成長が、ブランドが通信販売パック形式を最適化するにつれ、フルート形状、ボード坪量、および印刷面の要求を再形成しています。Packaging Corporation of Americaは2025年第1四半期に段ボール出荷量が2.5%増加したと記録し、この増加を直接消費者向けフローに起因するものとしています。より小型で頻度の高い配送には、自動仕分けに耐えながらも1梱包あたりのファイバー使用量を最小化するボードが必要であり、より高いエッジクラッシュ強度と鮮明なグラフィックスを提供するマイクロフルートの採用が加速しています。アジア太平洋地域は、越境Eコマースが2025年に世界GDPの6.4%に達する軌道にあるため、引き続き重要な役割を担っています。その結果生じるスループットへの圧力は、フルフィルメントノードを遅らせることなく後工程でのカスタマイズを可能にするデジタル印刷ラインの拡張をコンバーターに迫っています。一貫した軽量・高印刷適性基材を供給できる材料ベンダーは、オムニチャネル契約において優先サプライヤーの地位を獲得しています。

持続可能性に関する規制とリサイクル可能性目標

欧州連合の循環経済パッケージおよび米国の州レベルの拡大生産者責任法は、最低限のリサイクル含有量と透明なライフサイクル報告を義務付けており、製紙工場に回収ファイバーの統合強化を促しています。WestRockは現在、生産量の97.8%がリサイクル可能または再利用可能であると報告しており、供給の継続性を確保する林業イニシアチブに10億米ドル以上を配分しています。多国籍ブランドオーナーは地域をまたいだ統一包装を求めているため、欧州のコンプライアンス圧力はアジアおよびラテンアメリカにも波及しています。規制のタイムラインは、保管管理の連鎖を検証し、箱の性能を損なうことなく薄型ライナーを供給できる製紙工場に有利に働きます。その結果、生産者が積み重ね強度を維持しながら坪量を削減しようとするなか、ファイバー強度添加剤と精製パルプ化に関する研究が活発化しています。

食品グレードの軽量化イニシアチブ

冷蔵・常温食品カテゴリーのブランドは、輸送排出量を抑制し科学的根拠に基づく目標を達成するために二次包装の重量を削減しています。米国食品医薬品局による食品接触用途への高度セルロース誘導体の承認は、油脂や水分を遮断する新たなバリア技術を解禁しました。Graphic Packagingは、プラスチッククラムシェルを代替するバリアコーティング段ボールトレーを商業化することで、イノベーション関連売上として2億米ドル以上を創出しました。耐湿性ライナーは、気流と水蒸気輸送が棚寿命を左右する生鮮農産物チャネルで支持を集めています。先進国が採用をリードしていますが、世界の食品輸出業者も仕向地市場の規制に準拠するために追随しています。バージンファイバーの純度とリサイクルファイバーの経済性を組み合わせたサプライヤーは、複数年の供給契約を獲得する立場にあります。

新興市場における製造業生産の回復

アジアおよびオセアニア(中国を除く)の工業生産は2024年第2四半期に1.7%成長し、輸送コンテナへの下流需要を押し上げました。中国の段ボール中芯生産量は2021年に12.34%増加し、2,685万トンに達しました。メキシコの包装機械輸入額は2022年に9億600万米ドルに達し、農業ビジネスとニアショアリングへの資本流入を反映しています。この回復は供給ルートを短縮し、輸送費と温室効果ガスの排出量を削減するためのローカルボード変換を促進しています。段ボール材料サプライヤーは、コスト高地域からの産業移転を取り込むため、東南アジアおよびメキシコ北部での能力増強を加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収紙およびバージンパルプの価格変動 | -0.4% | グローバル、輸入依存地域 | 短期(2年以内) |

| プラスチックおよびフレキシブル包装による代替の脅威 | -0.3% | グローバル、コスト重視のニッチ | 中期(2~4年) |

| 運賃割増料金と物流のボトルネック | -0.2% | グローバル、貿易依存地域 | 短期(2年以内) |

| パルプ・段ボール工場における水ストレスの制約 | -0.2% | 水不足地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収紙およびバージンパルプの価格変動

リサイクル板紙の生産者物価指数は2025年3月に412.949に達し、木材パルプ価格は2024年5月に219.835でピークを迎え、コンバーターのマージンを侵食するコスト変動を浮き彫りにしました。Smurfit WestRockは、2024年第2四半期の業績に対する主な下押し要因として回収ファイバーコストの上昇を挙げました。輸入依存地域は、ヘッジ契約において追加の為替リスクに直面し、予算計画を複雑にしています。大規模な統合型プレーヤーは、自社リサイクルループがエクスポージャーを緩和するため、変動をより吸収しやすい立場にあります。中小の独立系企業は割増料金条項や見積有効期間の短縮に頼らざるを得ず、それが顧客関係に圧力をかけています。

プラスチックおよびフレキシブル包装による代替の脅威

モノマテリアルポリエチレンおよび高バリアフィルムの継続的な改良は、耐湿性が求められるSKUや高視認性SKUにおいて段ボールを脅かしています。欧州の規制の流れはファイバーに傾いていますが、新興市場のコスト重視の購買者は、箱の価格を最大30%下回る袋やパウチを依然として選択しています。そのため段ボールサプライヤーは、性能指標を満たすためにバリアコーティングライナーや耐湿性デンプンの研究開発を拡大しています。これらのベンチマークを満たせなければ、成長著しい消費者向け分野においてプラスチックへの数量流出リスクが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:リサイクル含有量がイノベーションを牽引

ブラウンテストライナーは、2024年の段ボール材料市場シェアの38.42%を占め、コスト優位性と幅広い段ボール機との互換性によりグローバル供給の基盤となっています。ホワイトリサイクルライナーボードはCAGR 4.28%を示しており、循環経済の実績と組み合わせた高印刷面へのブランドオーナーの選好を反映しています。ホワイトフレッシュファイバーライナーボードは、純度がコストを上回る食品接触形式においてニッチな強みを維持しています。ブラウンクラフトライナーとフレッシュファイバーフルーティングは、破裂強度のための価格プレミアムを許容する産業用および重量物輸送業者に対応しています。リサイクルフルーティングは最大のフルーティングサブセグメントであり続けており、バージングレードに匹敵するエッジクラッシュおよびフラットクラッシュ指標を達成する品質向上に支えられています。統合型製紙工場がOCCリサイクル性能93%に達するにつれ、リサイクルフルーティングの段ボール材料市場規模は拡大し、バージンパルプの変動からサプライチェーンを保護することが見込まれます。統合型生産者は、原料を保証し排出目標を支援するクローズドループ回収ネットワークを活用しています。

アップサイクリングイニシアチブは現在、より高付加価値のホワイトリサイクルライナーを解放するために酵素脱墨とファイバー長保存を探求しています。多国籍コンバーターは、地域間の規制上の相違を制限するためにリサイクルグレードを標準化し、需要の収束を加速しています。無漂白白化化学技術を拡大できる生産者は、塩素を添加せずにエネルギー使用量を削減し白色度を向上させることができます。材料の差別化は、コモディティトン数から下流の印刷・バリア仕様に合わせたエンジニアリングファイバーブレンドへと傾いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フルートタイプ別:マイクロフルートが普及

Cフルートは、クッション性、剛性、ファイバー経済性のバランスにより、2024年の出荷量の31.63%を維持しました。しかし、FおよびGマイクロフルートは、Eコマース、化粧品、民生用電子機器ブランドが自動ピック・アンド・パックフレームに適したスリムなプロファイルを好むため、2030年にかけてCAGR 3.61%で成長すると予測されています。薄いキャリパーが寸法重量料金を削減しながらクラッシュ強度を維持するため、マイクロフルートグレードの段ボール材料市場規模は拡大しています。Aフルートは、空隙充填が重要な家電製品および産業部品で優位を占め、Eフルートはオフセットグレードのグラフィックスを必要とするリソグラフィーラミネートディスプレイに対応しています。Bフルートは、スペース効率は必要だが適度なクッション性で十分な小売マルチパックに使用されています。

中型段ボール機は、低キャリパーでのフルートウォッシュボーディングを制限するために高速スロッターと精密プレヒーターに改造されています。FEFCOのナノフィブリル化セルロースとデンプン架橋に関する研究開発はマイクロフルートの剛性を向上させ、コンバーターが紙を薄くしながら同等の性能を達成することを可能にしています。デジタル印刷が普及するにつれ、細フルートの平滑性はブランド資産となり、従来のフルートサイズからの移行トレンドを強化しています。

厚さ別:シングルウォールの優位性が継続

シングルウォールは、最低コストでほとんどの輸送耐久性基準を満たすため、2024年のグローバルトン数の63.72%を占めました。ダブルウォールのCAGR 3.07%は、重量Eコマース荷物と木材またはEPSクレートからファイバーに切り替える産業ユーザーによって牽引されています。自動化が一貫した積み重ね可能性を必要とするため、ダブルウォール板紙の段ボール材料市場規模は成長すると予測されています。トリプルウォールはニッチではありますが、落下試験基準が厳格な特殊機械輸出や建設パネルで契約を確保しています。

梱包ラインの自動化は、平坦で正方形に走るボードに有利であるため、製紙工場はコンバーティング歩留まりを向上させるためにより厳密な水分プロファイル制御に投資しています。シングルウォールグレードは現在、圧縮力を失わずに質量を削減するために高フリーネスフルーティングと軽量坪量ライナーを組み込んでいます。ダブルウォールバリアントは、グラフィックスと堅牢な構造コアを融合させるためにマイクロフルートとCフルートのペアリングによるハイブリッド構造を採用しており、設計の柔軟性が厚さカテゴリーをまたいで広がっていることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:Eコマースが需要を再形成

食品・飲料は2024年に46.31%のシェアを維持し、腐敗しやすい食品を保護しながら小売ディスプレイスペースを提供する段ボール箱の役割を証明しています。Eコマース・小売の注文はCAGR 5.46%で増加しており、消費者の玄関先配送習慣が続く中、2030年にかけての段ボール材料市場規模の軌跡を支えています。民生用電子機器の出荷は、箱内プレゼンテーションのためにダイカットインサートとマイクロフルートラップを採用しています。産業・自動車部品は、精密部品を保護するために重量級のダブルウォールおよびトリプルウォールに依存しています。農業・生鮮農産物セグメントは、コールドチェーン輸送中の結露を抑制する通気性のあるコーティング箱を選択しています。パーソナルケアSKUは写真品質のグラフィックスを求め、ヘルスケア・医薬品の注文は改ざん防止シールと検証済みトレーサビリティを必要とします。

直接消費者向けブランド戦略は開封体験の美観を優先し、コンバーターにリサイクルライナーへの水性インク、ニス、エンボス加工の組み合わせを促しています。食品安全規制は、ミネラルオイルフリーインクと認定アレルゲンバリアコーティングへの需要を牽引しています。デザインラボとグローバル流通ネットワークを組み合わせたサプライヤーは、地域フルフィルメントハブ全体での一貫性を保証するため、複数年のパートナーシップを獲得しています。

地域分析

アジア太平洋地域の段ボール材料市場規模は2025年に9,700万トンを超え、電子機器輸出量と地域フルフィルメントハブに牽引されて2030年までに1億2,400万トンを超える見込みです。中国が地域消費の約47%を占め、インドが18%で続いていますが、インドネシアとベトナムは履物・衣料品のニアショアリングにより最も急速な増分増加を示しています。リサイクル紙輸入に対する政府インセンティブと新規段ボール機への税制優遇措置が能力増強を加速し、以前はライナーボード輸入に依存していたサプライチェーンを円滑化しています。

北米は2025年に4,300万トンを消費し、統合型大手と独立系シートフィーダーの間でバランスの取れた分割となっています。Eコマースが主な成長レバーであり続けており、小包量予測は少なくとも3年間は二桁の段ボール需要を示しています。ブランドは現在、玄関先での盗難に強い改ざん防止構造を求めており、コンバーターは隠しティアストリップとRFIDタグの導入を促されています。カリフォルニア州などの州における拡大生産者責任への規制シフトは、ファイバー含有量の最適化を促すコスト回収手数料を導入しています。

欧州はトン数では北米に後れを取っていますが、高リサイクルグレードの採用をリードしています。欧州のリサイクルライナーボードの段ボール材料市場シェアは、堅牢な回収ネットワークのおかげで80%を超えています。南欧および東欧は、消費財の成長がGDPを上回ったため、2024年に成熟した西欧市場よりも強い箱需要を記録しました。ドイツとフランスへの地域輸出回廊に供給するシートプラントのためにポーランドとトルコへの投資が続いています。

ラテンアメリカは農業ビジネスに支えられ、2025年に1,200万トンに達しました。メキシコのトマト輸出業者は、農場から米国のスーパーマーケットまでのコールドチェーンショックに耐えるために耐水性ボードを指定しています。ブラジルの林業大手はFSC認証プランテーションを活用してバージンファイバークラフトライナー輸出で競争しています。一方、中東・アフリカの用途は、アジアから輸送されるシングルウォール箱に梱包された加工食品とFMCG輸入品に集中しています。地域の食品加工能力の向上が、小売スナックパック向けのマイクロフルート採用を促すと期待されています。

競合状況

グローバル能力は適度に集約されており、上位5グループが2024年の出荷量の約45%を占め、多数の地域企業と特殊製紙工場が残りを占めています。International PaperによるDS Smithの85億米ドルの買収は、欧州へのリーチと統合デジタル印刷資産を確保しました。Packaging Corporation of Americaは2025年7月にGreifのコンテナボード工場を18億米ドルで買収し、クラフトライナー生産能力を80万トン追加しました。Smurfit WestRockは2025年に旧来の能力50万トンを閉鎖し、設備投資を軽量リサイクルグレードに再配分しました。

競争上の優位性は、統合ファイバーループ、特許取得済みバリアコーティング、および大規模なコンバーティングフットプリントから生まれています。WestRockは、箱工場の60%が現在高自動化グルーラインを稼働させており、1単位あたりの労働コストを15%削減していると強調しています。Mondiは東欧の段ボール能力を拡大するために6億ユーロを投資しており、消費財組立のニアショアリングに賭けています[1]Mondi Group、「Mondi Groupの2024年上半期中間決算」、mondi.com。Billerudの戦略は、ファストフードレストランでプラスチックトレーを代替することを目的とした、より軽量で強固なボードを重視しています[2]Billerud、「Billerud CMD 2024」、billerud.com。

破壊的プレーヤーとしては、高輝度脱墨パルプを生産する特殊リサイクル業者や、在庫を大幅に削減するAI駆動の需要予測を提供するテクノロジー企業が挙げられます。Eastman Chemicalによるセルロースエステルフィルムの特許出願は、紙の剛性とプラスチックの透明性を融合させることを目指しています[3]Google Patents、「セルロースおよびセルロースエステルフィルム」、patents.google.com。契約交渉では炭素フットプリントの開示がますます重視されるようになっており、遅れている製紙工場に再生可能エネルギーへの転換を促しています。

段ボール材料産業のリーダー企業

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock plc

Oji Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Packaging Corporation of Americaは、Greifのコンテナボード事業の18億米ドルの買収を完了し、能力を80万トン追加しました

- 2025年5月:Smurfit WestRockは第1四半期の純売上高76億5,600万米ドルを報告し、北米における紙生産能力50万トンの閉鎖を確認しました

- 2025年4月:International PaperはDS Smith買収後の第1四半期売上高59億米ドルを発表し、ロンドンに欧州本社を開設しました

- 2024年12月:Billerudはキャピタルマーケッツデーにおいて、より軽量で強固な段ボール材料への注力を詳述しました

グローバル段ボール材料市場レポートの調査範囲

| ホワイトフレッシュファイバーライナーボード |

| ホワイトリサイクルライナーボード |

| ブラウンクラフトライナー |

| ブラウンテストライナー |

| フレッシュファイバーフルーティング |

| リサイクルフルーティング |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| FおよびGフルート(マイクロ) |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| 食品・飲料 |

| Eコマース・小売 |

| 民生用電子機器 |

| 産業・自動車部品 |

| 農業・生鮮農産物 |

| パーソナルケア・家庭用品 |

| ヘルスケア・医薬品 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 材料タイプ別 | ホワイトフレッシュファイバーライナーボード | ||

| ホワイトリサイクルライナーボード | |||

| ブラウンクラフトライナー | |||

| ブラウンテストライナー | |||

| フレッシュファイバーフルーティング | |||

| リサイクルフルーティング | |||

| フルートタイプ別 | Aフルート | ||

| Bフルート | |||

| Cフルート | |||

| Eフルート | |||

| FおよびGフルート(マイクロ) | |||

| 厚さ別 | シングルウォール | ||

| ダブルウォール | |||

| トリプルウォール | |||

| 最終用途産業別 | 食品・飲料 | ||

| Eコマース・小売 | |||

| 民生用電子機器 | |||

| 産業・自動車部品 | |||

| 農業・生鮮農産物 | |||

| パーソナルケア・家庭用品 | |||

| ヘルスケア・医薬品 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の段ボール材料市場規模はどのくらいですか?

段ボール材料市場規模は2025年に1億9,140万トンとなっています。

2025年から2030年にかけての段ボール材料のCAGR予測はどのくらいですか?

出荷量は2030年にかけてCAGR 2.23%で増加すると予測されています。

段ボール材料の需要が最も高い地域はどこですか?

アジア太平洋地域が2024年のグローバル数量の51.27%を占めてトップであり、2030年にかけて最も急速に成長しています。

Eコマース包装で最も普及しているフルートタイプはどれですか?

FおよびGマイクロフルートは、軽量化と印刷適性の要件を満たすため、CAGR 3.61%で拡大しています。

リサイクルライナーがバージンライナーよりも速く成長しているのはなぜですか?

持続可能性に関する規制とブランドのリサイクル可能性目標が、現在最も成長の速い材料セグメントであるホワイトリサイクルライナーボードの採用を促進しています。

競合状況を再形成した最近の買収はどれですか?

International PaperによるDS Smithの85億米ドルの買収は、欧州でのフットプリントとデジタル印刷能力を拡大しました。

最終更新日: