コネクテッド街路照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

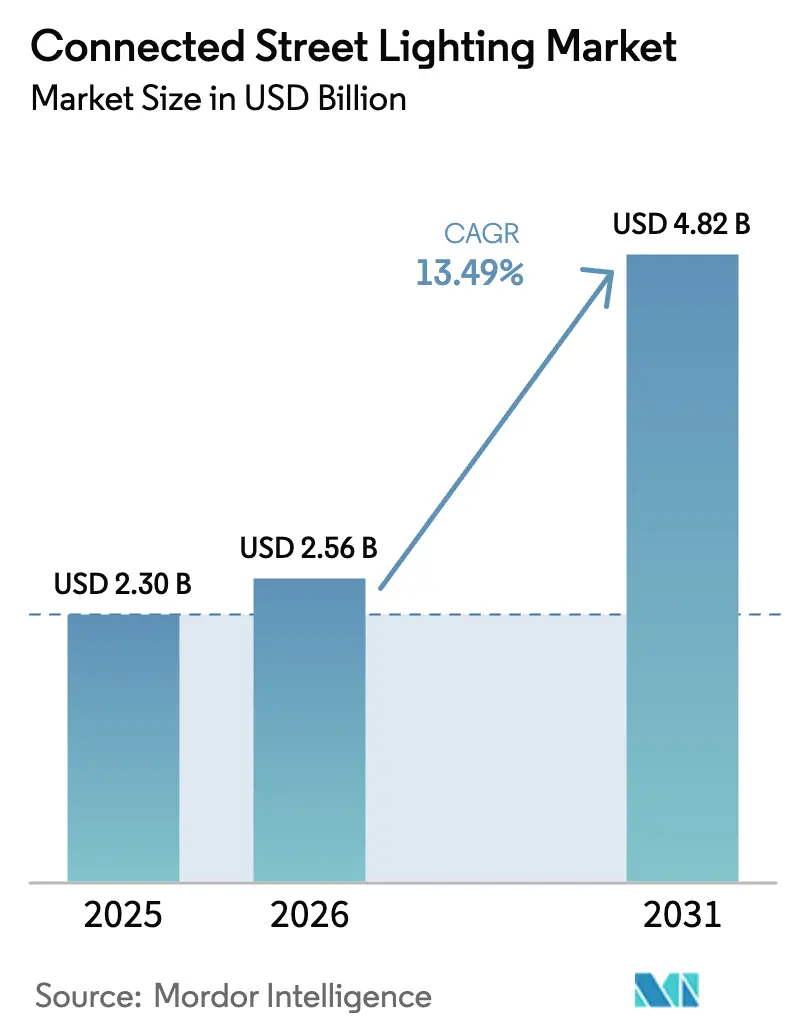

| 市場規模 (2026) | 2.56 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 13.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッド街路照明市場分析

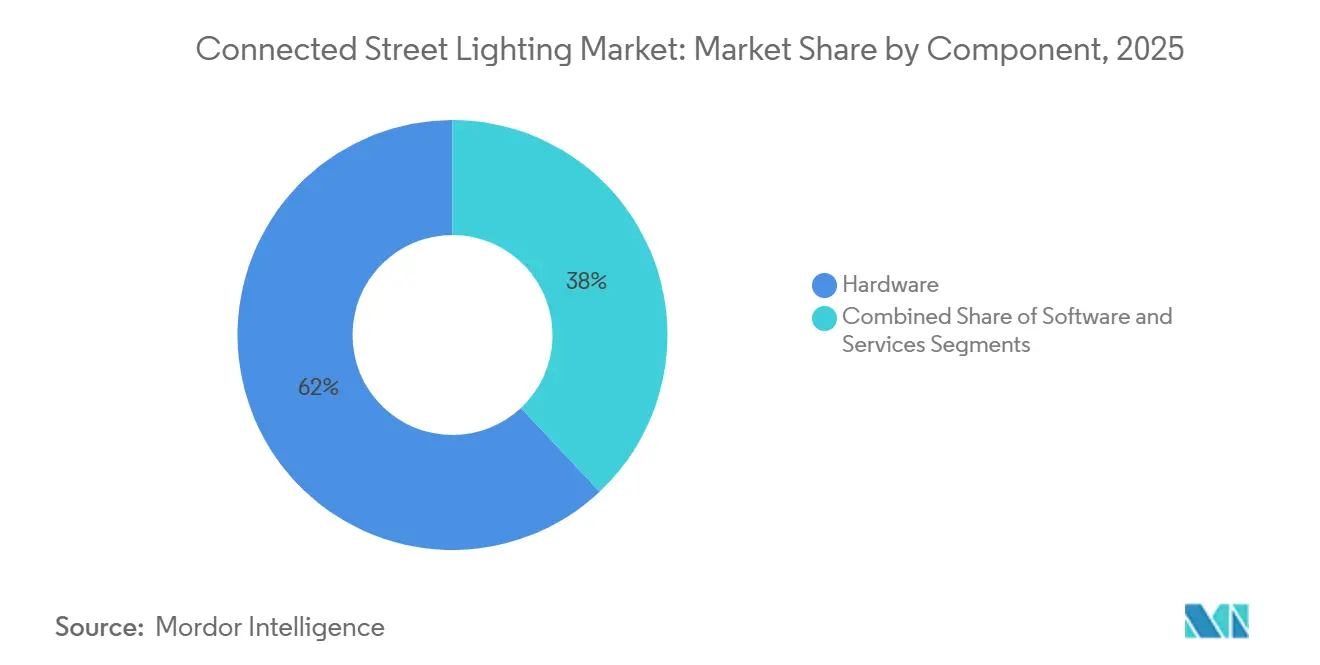

コネクテッド街路照明市場規模は、予測期間中にCAGR 13.49%を反映し、2026年の25億6,000万米ドルから2031年までに48億2,000万米ドルに達する見込みです。都市はエネルギー効率、セルラーIoTの成熟、および5Gスモールセル、環境センサー、EV充電アドオンをホストできる多用途ポールを優先しています。[1]Signify、「SignifyとCornerstoneが街路照明を通じて都市全体のマルチオペレーター無線ネットワークを展開」、signify.com ハードウェアは2025年に62%のシェアを占め、ソフトウェアとサービスは予測メンテナンスと収益グレードの計量に連動した排出量報告を重視する購入者により、CAGR 13.65%で拡大しています。独自RFは2025年の接続性の55.5%を占めましたが、NB-IoTやLTE-Mなどのセルラーオプションは、プラグアンドプレイコントローラーが導入の摩擦を低減するため、CAGR 13.73%で成長すると予測されています。クラウドモデルは2025年の導入の45%を占め、照明テレメトリーを交通、大気質、緊急ダッシュボードに統合するオープンAPIとともに拡大しています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2025年に62%のシェアでリードし、ソフトウェアとサービスは2031年までCAGR 13.65%で成長する見込みです。

- 接続性別では、独自RFネットワークが2025年に55.5%のシェアを保持し、セルラーは2031年までCAGR 13.73%を記録すると予測されています。

- アプリケーション別では、交通最適化が2025年の導入の28%を占め、スマートパーキングは2031年までCAGR 13.89%で拡大する見込みです。

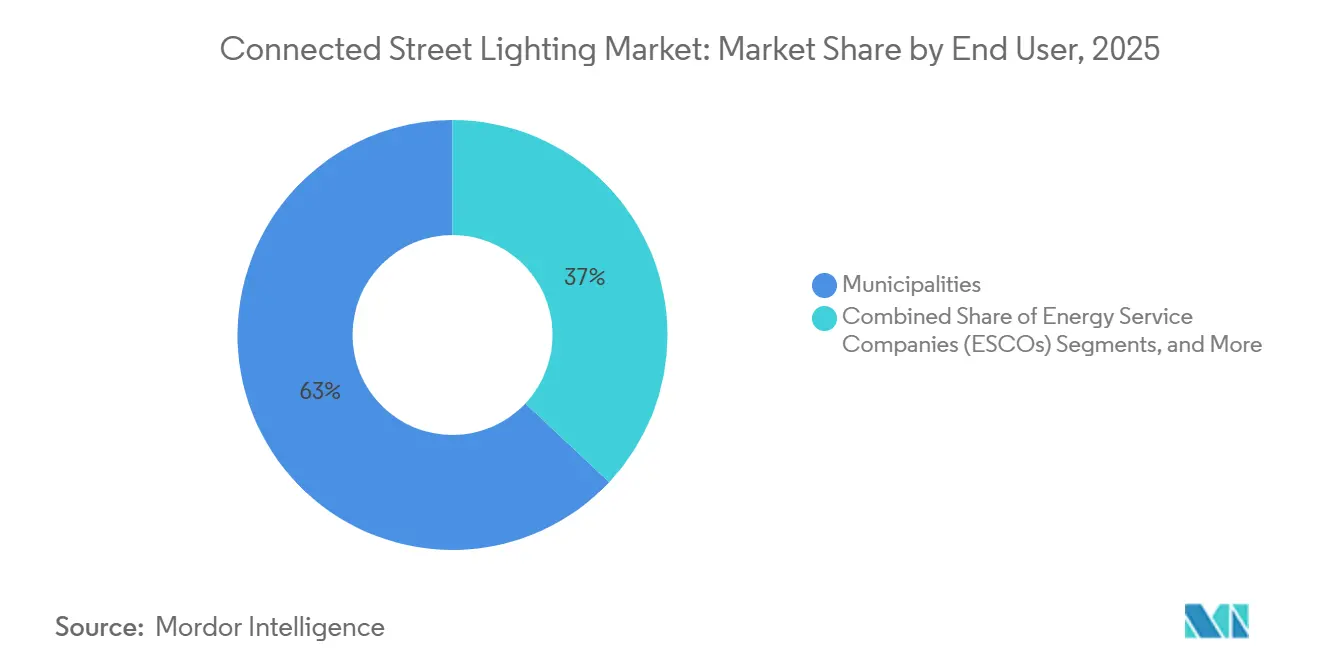

- エンドユーザー別では、地方自治体が2025年の採用の63%を占め、工業団地とESCOはCAGR 14.04%で成長する見込みです。

- 地域別では、欧州が2025年に65%の設置ベースリードを保持し、アジア太平洋地域はCAGR 14.12%で最も急成長する地域と予測されています。

- 導入モデル別では、クラウドが2025年に45%のシェアを保持し、2031年までCAGR 13.67%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

コネクテッド街路照明市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力価格の上昇とエネルギー効率義務 | +2.8% | グローバル、EUおよび北米でより強い | 中期(2~4年) |

| スマートシティプログラムおよびPPP調達の加速 | +3.1% | アジア太平洋、中東、一部のEU都市 | 長期(4年以上) |

| プラグアンドプレイ導入に向けたセルラーコントロールへの急速な移行 | +2.4% | 北米、アジア太平洋、中東初期 | 短期(2年以内) |

| Zhaga-D4i、DALI-2、TALQによる相互運用性 | +1.9% | 欧州、北米、グローバルグリーンフィールド | 中期(2~4年) |

| データ駆動型運用と予測メンテナンス | +2.2% | 北米、欧州、アジア太平洋で拡大中 | 中期(2~4年) |

| 5Gおよびセンシングのためのランプポストのプラットフォームとしての活用 | +1.1% | 北米および欧州の都市ハブ、アジア太平洋回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力価格の上昇とエネルギー効率義務がレトロフィット経済を複合的に強化

コントロール付きネットワーク化LED街路灯は、大規模プログラムにおいて測定可能なエネルギーおよびO&Mの削減を実現しており、規模拡大のビジネスケースを強化しています。シカゴの29万台の器具展開は、年間電力費を870万米ドル削減し、5年間で3,700万米ドルの電力会社リベートを生み出し、2022年9月までに炭素削減量は134,600メートルトンに達しました。[2]Itron、「街路灯によるサステナビリティ:スマートLED街路灯が測定可能な炭素削減のゴールドスタンダードである理由」、itron.com スマート照明プラットフォームにおける収益グレードの計量は、コンプライアンスと合理化された報告をサポートし、コストのかかる変電所計装の必要性を排除します。オンタリオ州の2025年グリッド計画ガイダンスは、プロジェクトスクリーニング中に非電線戦略を強調し、適応型照明を電力会社と地方自治体にとって柔軟な需要応答ツールとして位置づけています。調達チームはますますコントローラー対応の照明器具をリベート適格性と脱炭素化追跡に結びつけており、都市エネルギー政策におけるコネクテッド照明の役割を強化しています。これらのダイナミクスは、都市が予算を守り気候目標を達成しようとする中で、スマート街路照明管理システム市場における持続的な需要を支えています。

スマートシティプログラムおよびPPP調達の加速が地方自治体のバランスシートのリスクを軽減

官民パートナーシップにより、都市はパフォーマンスリスクを移転し、エネルギー節約を複数年にわたる予測可能な支払いに変換することができます。エネルギーサービス構造の下でのセルビアのポジェガプロジェクトは、初期資本が不足しているが近代化と検証可能な成果を必要とする小規模自治体の実践的なテンプレートとして引用されています。インドのスマートシティミッションは、回廊照明、インテリジェント交差点、コネクテッドポールに多額の資金を振り向け、急成長する都市クラスターにおける大量入札を維持し、デジタルインフラを加速させています。これらのモデルはまた、検証されたエネルギー削減に裏付けられた長期的なユーティリティ型キャッシュフローを好むインフラファンドを引き付けます。多者間協定が成熟するにつれ、パフォーマンス保証、遠隔監視、オープンデータ条項が標準となり、ベンダーリスクの認識を低減し、銀行融資可能性を向上させます。この構造的変化は、財政的制約が本来アップグレードを停滞させるスマート街路照明管理システム市場における安定した成長を支えています。

プラグアンドプレイ導入に向けたセルラーコントロールへの急速な移行がメッシュゲートウェイのオーバーヘッドを回避

NB-IoTまたはLTE-Mコントローラーに依存する導入は、大規模なゲートウェイ群を回避でき、設置時間を短縮し、メンテナンスを簡素化します。ワシントンD.C.は75,000台の照明にセルラーコントローラーを装備し、プライベートメッシュに典型的なゲートウェイの負担を克服しながら、ランプレベルの制御とリアルタイム監視を実現しました。LwM2M 2.0などの標準デバイス管理プロトコルは、プロビジョニングとライフサイクルサポートを強化し、電力会社や市の部門向けの大規模展開を合理化します。[3]オープンモバイルアライアンス、「スマートシティにおけるLwM2M 2.0の役割」、openmobilealliance.org 数万台規模の都市フリートにとって、プラグアンドプレイ構成はトラックロールと予備品に縛られた運転資本を削減します。セルラーモデルは、キャリアグレードのセキュリティとSLAを活用することで標準的なIT運用と整合し、重要インフラにおけるガバナンス目標をサポートします。これらの利点は、シンプルさとスピードがセルラーファースト戦略を支持するスマート街路照明管理システムの採用を強化します。

Zhaga-D4i、DALI-2、TALQによる相互運用性がベンダー中立性を向上させ数十年にわたる資産寿命を解放

DALIアライアンス、TALQコンソーシアム、Zhagaコンソーシアムはデータストリームを統一するための連携を正式化し、マルチベンダー照明フリートの統合オーバーヘッドを削減しました。Zhaga Book 18 第4版は、ソケットベースの制御を既存および装飾的な照明器具に拡張し、保存義務のある地区でのスマートレトロフィットへの道を開きました。ブリュッセルおよび主要幹線道路でのTALQ認定プロジェクトは、標準化されたインターフェースにより、電力会社が単一の中央管理システムを維持しながらコントローラーと照明器具を混在させることができることを示しています。共通データモデルは、バックオフィスシステムと統合された場合に平均修理時間を短縮する状態ベースのメンテナンスと計画的介入を促進します。これらの開発は寿命延長をサポートし、完全な器具交換を回避し、スマート街路照明管理システム市場における経済性を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期コスト、複雑な入札および資金調達 | -1.8% | ラテンアメリカ、アフリカ、小規模EUの地方自治体 | 中期(2~4年) |

| レガシーインフラの統合と相互運用性のギャップ | -1.3% | 北米、欧州、アジア | 中期(2~4年) |

| サイバーセキュリティ、データガバナンス、主権に関する懸念 | -0.9% | グローバル、EU、北米、中東で深刻 | 短期(2年以内) |

| 標準の断片化とスペクトル制約 | -0.6% | アジア太平洋、北米、欧州の高密度都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期コスト、複雑な入札および資金調達が小規模自治体に不均衡な負担をもたらす

ネットワーク対応の照明器具とコントローラーの展開は、小規模都市が1つの予算サイクル内で吸収することが困難な資本集約度を加えます。パフォーマンスベースの契約と可用性支払いPPPはエネルギー節約リスクを民間事業者に移転しますが、検証および監視要件により調達タイムラインが延長される可能性があります。地方自治体は、初期設備コストを排除し、定量化可能なO&M節約に裏付けられた予測可能な月額料金に移行するために、サービスとしての照明を評価しています。非電線ソリューションに関するユーティリティの整合は、ネットワークアップグレードが本来承認される場所で適応型照明をより魅力的にしますが、文書化のニーズと部門間の調整が承認を遅らせる可能性があります。長期的な節約があっても、小規模な町は入札オーバーヘッドの上昇に直面し、スマート街路照明管理システム市場における近期の採用を抑制しています。

サイバーセキュリティ、データガバナンス、主権に関する懸念がコンプライアンスオーバーヘッドを高め、ベンダー選定を遅らせる

メーカーはライフサイクルセキュリティ義務とデータアクセス規定に直面し、エンジニアリングおよび法的努力が増加しています。EUデータ法は、デバイス生成データへのリアルタイムアクセスを要求し、切り替え手数料なしのデータポータビリティを確保し、都市が契約を交渉する方法とベンダーがプラットフォームを設計する方法を変えています。多くの管轄区域は、機密テレメトリーをローカルに保持しながら匿名化された集計をクラウド分析に同期するデータ居住またはハイブリッドアーキテクチャを指定しています。公共部門機関はサイバーセキュリティにおけるリソースギャップを認識し、地方政府のベースライン保護を高めるための的を絞った投資とラベリングスキームを検討しています。最新の暗号化やOTAアップデートのないレガシーシステムからのベンダーロックインは移行コストを増加させ、スマート街路照明管理システム市場におけるアップグレードのタイミングとサプライヤーの選択に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:予測分析がセンサーデータを収益化するにつれてソフトウェアが拡大

ハードウェアは2025年にスマート街路照明管理システム市場の62%を占め、ソフトウェアとサービスはCAGR 13.65%で成長しています。都市はリモートコントロール、ファームウェアアップデート、炭素会計ダッシュボードを可能にする中央管理システムを採用しているためです。InteractなどのシティプラットフォームおよびSaaSオファリングは、支出を初期資本からエンドポイントごとの料金に移行させ、セキュアなAPIを通じて交通信号、EV充電器、公共安全フィードとの統合を可能にしています。大規模では、オペレーターは1日に数百万件のテレメトリーメッセージを管理し、各照明器具のデジタルツインモデルをサポートし、フリート全体のサービス計画と可用性指標を改善します。ソフトウェアのシェア拡大は、都市の持続可能性計画における収益グレードの計量と検証可能な排出量報告を支持する政策も反映しています。ANSI C136.41およびZhaga Book 18を通じてソケットが標準化されるにつれ、ハードウェアはより交換可能になり、価格を圧迫し、スマート街路照明管理システム市場におけるソフトウェア差別化の役割を高めています。

サービスは、ターンキーPPP契約が設置、試運転、複数年のパフォーマンス義務をバンドルするため、依然として実質的ですが、より多くの価値が分析と自動化に移行するにつれて成長はソフトウェアに遅れをとっています。予測メンテナンスは測定可能なO&M節約を促進し、反応的なトラックロールをタスクを統合し修理時間を短縮する計画的介入に変換します。これらのトレンドは、スマート街路照明管理システム産業がAPIと標準化されたデータモデルを使用して都市部門全体でインサイトを共有するにつれて、SaaSと統合サービスへの支出を引き続き引き付けています。2026年から2031年にかけて、ソフトウェア主導の利益は計量と炭素開示に結びついた政策インセンティブによって強化され、分析機能のプレミアム価格を維持するのに役立ちます。このミックスは経常収益を強化し、スマート街路照明管理システム市場においてベンダーをハードウェアマージン圧縮から守ります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:セルラーのプラグアンドプレイ経済性が独自RFメッシュの既存勢力に挑戦

Wi-SUNおよびIEEE 802.15.4gを含む独自RFメッシュは2025年に55.5%の接続性シェアを保持し、セルラーコントロールは都市がよりシンプルな展開とキャリアグレードの稼働時間を重視するためCAGR 13.73%で成長すると予測されています。ワシントンD.C.では、75,000台のランプレベルのセルラーコントローラーがゲートウェイの設置とメンテナンスを排除しながら、リアルタイム監視を可能にすることで導入の複雑さを軽減しました。LwM2MなどのデバイスマネジメントフレームワークはLwM2Mにより、大規模な分散エンドポイントフリートの信頼性とライフサイクル制御が向上します。LoRaWANは、長距離・低スループットリンクで十分で、スペクトル管理が実用的な場所、特にバッテリーフレンドリーなエンドポイントを必要とするサイト制約のある回廊で引き続き好まれています。プロジェクトオーナーはサブスクリプション料金とゲートウェイオーバーヘッドを比較検討し、スマート街路照明管理システム市場において労働力の制約とタイムラインが意思決定基準を支配する場合にセルラーを選択することが多くなっています。

RFメッシュは、決定論的な動作と長い運用経験を持つプライベート管理ネットワークを好む電力会社において役割を維持しています。ニッチなユースケースには、無線パフォーマンスが損なわれる導管内の電力線通信、およびストリートスケールの範囲を必要としないキャンパス設定向けのWi-Fiまたは短距離バリアントが含まれます。技術の混在は地域全体で持続しますが、相互運用性と認証はロックインを低減し、混在フリートを単一のCMSで管理できるようにします。標準が成熟するにつれ、より多くの都市がベンダー選択とライフサイクルアップグレードの選択肢を維持するためにデュアルソケットコントローラーを採用し、スマート街路照明管理システム市場における調達の競争力を維持しています。このバランスにより、既存のRFネットワークの継続性が確保されながら、最良の総所有コストを提供するセルラーファーストの規模拡大が可能になります。

アプリケーション別:スマートパーキングと環境センシングが設置済みインフラを収益化

交通最適化は、都市がポール搭載カメラとセンサーを適用して混雑した回廊全体の信号タイミングとインシデント検出を改善したため、2025年の導入の28%を占めました。スマートパーキングは、同じエッジハードウェアを活用してコントローラーコストを相殺できる路肩分析と運用インサイトを生成することで、CAGR 13.89%で最も急成長するアプリケーションです。エネルギー分析と資産管理は、トラックロールを削減し停電期間を短縮するリアルタイムkWh監視と障害局所化を通じてコアバリューを提供します。環境監視と通信バックホールは、オープンインターフェースを通じて大気質、微気候、接続サービスをホストするために照明柱を使用して拡大し続けています。プレゼンスセンシングに結びついた適応型照明は公共安全とエネルギー削減をサポートし、都市全体への拡大前にパイロットを段階的に実施するためのガイダンスが利用可能です。

マルチアプリケーション設計は、共通プラットフォームから複数の部門にサービスを提供することでインフラへのリターンを最適化します。都市はまた、道路や歩道での停電、交通パターン、イベント駆動型需要急増への可視性を向上させるレジリエンス計画のために分析を活用します。ソフトウェア定義の機能が主要な差別化要因となり、オープンAPIにより照明バックボーンを中心にサードパーティアプリケーションエコシステムが成長できます。その結果、アプリケーションポートフォリオは2026年から2031年にかけて拡大し続け、スマート街路照明管理システム市場における採用を強化します。安全とコンプライアンスの優先事項を満たしながら新しいサービスを収益化する能力は、都市データサービスの中立ホストとしての照明の役割を固めます。

エンドユーザー別:工業団地とESCOがサービスとしての照明がエネルギーリスクを移転するにつれて最も急速に拡大

地方自治体は2025年に63%のシェアで支配し、コネクテッドコントロールに報いる交換義務、リベート、エネルギー説明責任目標によって支えられています。工業団地とプライベートキャンパスは、オペレーターがテナント体験と持続可能性の信頼性のためにセキュリティおよびビルディングシステムと照明を統合するため、CAGR 14.04%で最も急成長する顧客です。ESCOが主導するパフォーマンス契約が普及しており、中央管理プラットフォームを通じて提供される保証された成果とサービスレベル監視を提供しています。LaaS(サービスとしての照明)モデルは、複数年にわたってコストを分散するゼロキャペックスオプションを提供し、検証されたエネルギーおよびメンテナンス節約に裏付けられています。電力規制が非電線ソリューションを求める場合、照明器具レベルのコントロールはピークシェービングと需要応答に機能し、グリッドアップグレードを延期し、共同資金調達の機会を生み出します。

官民コンセッショネアはプログラム管理の規律をもたらし、調達、展開、パフォーマンスダッシュボードをサービス目標を達成するための単一の合意に統合します。このリスク共有アプローチは、長期的な節約を投資家の安心のために証券化する必要がある借入能力が制約された都市で価値があります。工業団地は、同じ照明ポールとネットワークバックボーンを活用するキャンパス規模の接続性とスマートパーキングを重視し、スマート街路照明管理システム市場における採用を促進します。データアクセスとポータビリティに関する政策が整合するにつれ、購入者は過去のデータを失うことなくベンダーを切り替える柔軟性を維持する契約上の権利を要求します。これらの要因は予測期間中の多様なエンドユーザー成長を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モデル別:APIがサイロ化されたシステムを統合するにつれてクラウド移行が加速

クラウド導入は2025年に45%のシェアを保持し、都市が稼働時間を保証し、リモートアップデートを可能にし、標準化されたAPIを公開するSaaSプラットフォームにオンプレミスCMSから移行するにつれてCAGR 13.67%で成長しています。TALQ準拠のインターフェースにより、中央プラットフォームが照明、交通、センシング全体のデータを集約し、複数部門の運用のための共有ダッシュボードを作成できます。データ居住義務のある地域では、ハイブリッド導入により機密テレメトリーをローカルに保持しながら分析をクラウドにプッシュし、ポリシーと運用の柔軟性のバランスをとります。オープン標準とデータポータビリティへの長期的なコミットメントを示すベンダーは、将来性を要求する入札で優遇されます。相互運用性はスマート街路照明管理システム市場における総所有コストを削減し、価値実現までの時間を加速します。

オンプレミスシステムは、重要インフラデータのクラウドストレージを禁止するポリシーがある場所で持続しますが、デバイスレベルのセキュリティとエッジ処理は多くの要件を満たすことができます。都市が近代化するにつれ、サービスレベル保証と分析機能は、永続的ライセンスではなく稼働時間と節約に報いる契約構造を促進します。ベンダーは、セルラー接続、スモールセル、サードパーティアプリケーションをランプポストに統合するエコシステムパートナーシップを通じてクラウドファーストアーキテクチャの価値を示します。この勢いは、標準APIがデフォルトになるにつれて予測期間にわたってスマート街路照明管理システム市場における安定したクラウド普及を支えます。調達言語はデータアクセスと切り替え権利をますます成文化し、購入者のレバレッジを強化しロックインリスクを軽減します。

地域分析

欧州は2025年に65%の設置ベースリードを保持し、コネクテッドコントロールを電力会社のコンプライアンスツールおよび運用バックボーンとして高めた10年間の協調的レトロフィットと政策支援を反映しています。このシェアはスマート街路照明管理システム市場の重要な部分を強調しており、購入者は長い資産寿命にわたってマルチベンダーフリートを管理するためにTALQ認定を優先しています。ブリュッセルおよび国道でのプロジェクトは、標準化されたインターフェースがコントローラーと照明器具全体でCMSの相互運用性を確保し、統合の複雑さを軽減する方法を示しています。欧州の導入からのフィールド結果は、コネクテッドLEDプログラムが拡大するにつれて大きく測定可能なエネルギー節約とメンテナンス削減を示しています。進化するサイバーセキュリティとデータアクセス規則への準拠が調達を形成しており、オープン標準に基づいて構築されたプラットフォームが優遇されています。

アジア太平洋地域は、政府が拡大するメガシティ全体の都市アップグレードと回廊照明への投資を整合させるにつれて、予測CAGR 14.12%で最も急成長する地域です。インドのスマートシティミッションはコネクテッド照明に多額の資金を振り向け、都市規模の調達とマルチアプリケーションのユースケースを刺激しています。オーストラリアとニュージーランドは電力会社主導の展開を継続しており、主要都市は節約を深め運用を改善するためにスマートコントロールと組み合わせた第2世代LED交換を計画しています。ベンダーはデュアルソケットコントローラーでセルラーとLPWANカバレッジのバランスをとることでベンダーの選択肢を維持しながら、ローカル要件に合わせて製品設計を適応させます。このポリシーと技術の組み合わせは、レトロフィットとグリーンフィールドの両方の導入にわたってスマート街路照明管理システム市場における採用を強化します。

北米では、大規模な地方自治体および電力会社プログラムが障害検出、トラックロール削減、分析駆動型メンテナンスに焦点を当て、メガプロジェクトのためにP3構造を活用しています。シカゴの複数年プログラムは、CO2削減とともにエネルギーとリベートの成果を強調し、他の都市の価値提案を強化しています。ワシントンD.C.の都市全体の近代化はセルラーコントロールを使用し、公平性と稼働時間を改善するために照明バックボーンの上にデジタルサービスを拡大しています。オフグリッドソーラーシステムも、銅の盗難を抑止し、高リスク回廊での復旧を迅速化するためのツールキットの一部です。中東では、街路照明のアップグレードがより大きなスマートインフラプログラムの中核となっており、新しい契約はインテリジェント交通機能とAI対応資産管理を指定しています。ドバイの複数年地区照明計画は、標準ベースのLEDとコントロールが大規模に適用されてエネルギーと信頼性の向上を実現する方法を示しています。これらのパターンは、多様な資金調達モデルと政策環境にわたってスマート街路照明管理システム市場の拡大する基盤を示しています。

競合環境

競争は相互運用性、ライフサイクルサービス、および照明バックボーンを収益化するプラットフォーム機能の幅に集中しています。SignifyによるTelensaの買収は、大規模な設置ベースへのアクセスを拡大し、コネクテッド照明ソフトウェアスタックとストリートレベルデバイスポートフォリオを強化しました。ItronはIPv6ベースのネットワークとSaaSを推進し、TALQを通じたマルチベンダー認証は顧客のロックイン懸念を軽減し、長い資産寿命にわたって混在フリートをサポートします。FlashnetはANSI-Zhagaデュアルソケットコントローラーを強調し、北米および欧州のレトロフィットニーズに対応しています。多くのサプライヤーはポールを接続性、センシング、将来のアプリのサービスプラットフォームとして位置づけており、スモールセルパートナーシップと中立ホストモデルと整合しています。この競争的な角度は、スマート街路照明管理システム市場を都市データサービスのアンカーとして強化します。

企業はAI駆動型メンテナンス、エッジコンピュートアタッチメント、マルチアプリケーション運用をサポートするデータ共有保証で差別化しています。Ubicquiaの最近のプラットフォームアップデートは、既存のインフラ上で動作するAIビデオアクセサリーを追加し、路肩分析と適応型照明を提供します。ベンダーは標準デバイスモデルと管理プロトコルを位置づけてトラブルシューティングを加速し、平均修理時間を短縮し、サービスレベルパフォーマンスを改善します。照明会社と接続プロバイダー間のパートナーシップは、ポールが最小限の街路の混雑でスモールセルをホストできる場所で中立ホスト戦略が拡大することを示しています。標準化団体はコントローラー、照明器具、CMS全体のインターフェースを調和させ続け、統合リスクを低減し段階的なアップグレードを可能にします。これは、調達基準がオープンアーキテクチャを強調するにつれてスマート街路照明管理システム市場における広範な採用を支えます。

M&Aと合弁事業は、政策目標とサプライチェーンの回復力に対応する地域的なフットプリントとローカル製造戦略を形成しています。SignifyとDixon Technologiesは、国内生産目標に沿ってインドでLEDおよびコネクテッド照明製造能力を拡大するための合弁事業を設立しました。ソーラー照明の専門家は、掘削を排除し迅速に展開できる回復力のある代替手段を提供することで、盗難が多いまたは電力が乏しい回廊でのリーチを拡大します。測定可能なエネルギー削減と公平性の考慮を中心とした都市主導のプログラムは、検証可能な節約とオープンインターフェースを持つプラットフォームを優遇する購買基準をさらに形成します。これらの戦略的動きは、スマート街路照明管理システム市場が多様な都市および政策の文脈にわたって拡大するにつれて競争上の地位を定義するのに役立ちます。

コネクテッド街路照明産業のリーダー

Signify N.V.

Itron, Inc.

Fonda Technology Co., Ltd.

Ubicquia, Inc.

Schréder S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Flashnet(Lucyグループ)がSESCO Lightingと提携し、inteliLIGHTプラットフォームとSESCOの米国市場プレゼンスを組み合わせてスマート街路照明の採用を加速。最近の事例にはワシントンD.C.の75,000台の器具ネットワークが含まれます。

- 2025年11月:Zhagaコンソーシアムがスマート街路照明のデータストリームを統一するための2024年10月のDALI-TALQ-Zhaga連携協定に続き、既存および装飾的な照明器具をサポートするBook 18の第4版をリリース。

- 2025年9月:カタールのAshghalが持続可能なインフラを強化するためにQR 120億(33億米ドル)相当の13件の契約を授与。AIベースのデジタルプラットフォームと道路資産のスマート監視を統合するインテリジェント交通システムを含む。

- 2025年6月:StreetleafがBabcock Ranchで110台のソーラー発電街路灯のフェーズ1を完了し、レジリエンスファーストの導入モデルの一環として追加フェーズを計画。

グローバルコネクテッド街路照明市場レポートの範囲

コネクテッド街路灯は、有線/無線ネットワークアーキテクチャを通じた中央管理システムを介して、オペレーターが照明インフラを一元管理できるようにします。センサースイートは一般的に、いくつかの環境パラメーターを検出することでコネクテッド街路灯がエネルギーを節約するのに役立ちます。

コネクテッド街路照明市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続性(RFメッシュ – Wi-SUNおよびIEEE 802.15.4g、その他)、アプリケーション(スマート調光およびポリシーベーススケジューリング、その他)、エンドユーザー(地方自治体および地方政府、電力会社および配電システム運営者、その他)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| RFメッシュ(Wi-SUN、IEEE 802.15.4g) |

| セルラー(NB-IoT、LTE-M、4G/5G) |

| LoRaWAN |

| 電力線通信(PLC) |

| Wi-FiおよびIEEE 802.15.4 |

| スマート調光およびポリシーベーススケジューリング |

| 適応型および自律型照明(センサー駆動) |

| 交通・安全分析の実現 |

| エネルギー分析と資産管理 |

| 環境・微気候モニタリング |

| 公衆Wi-Fiおよび通信バックホール |

| 地方自治体および地方政府 |

| 電力会社および配電システム運営者 |

| エネルギーサービス会社(ESCO) |

| 官民コンセッショネア(PPPモデル) |

| プライベートキャンパスおよび工業団地 |

| クラウド |

| オンプレミス |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 接続性別 | RFメッシュ(Wi-SUN、IEEE 802.15.4g) | |

| セルラー(NB-IoT、LTE-M、4G/5G) | ||

| LoRaWAN | ||

| 電力線通信(PLC) | ||

| Wi-FiおよびIEEE 802.15.4 | ||

| アプリケーション別 | スマート調光およびポリシーベーススケジューリング | |

| 適応型および自律型照明(センサー駆動) | ||

| 交通・安全分析の実現 | ||

| エネルギー分析と資産管理 | ||

| 環境・微気候モニタリング | ||

| 公衆Wi-Fiおよび通信バックホール | ||

| エンドユーザー別 | 地方自治体および地方政府 | |

| 電力会社および配電システム運営者 | ||

| エネルギーサービス会社(ESCO) | ||

| 官民コンセッショネア(PPPモデル) | ||

| プライベートキャンパスおよび工業団地 | ||

| 導入モデル別 | クラウド | |

| オンプレミス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

スマート街路照明管理システム市場の現在の規模と成長見通しは?

スマート街路照明管理システム市場規模は2026年に25億6,000万米ドルであり、CAGR 13.49%で2031年までに48億2,000万米ドルに達する見込みです。

この市場でどのコンポーネントカテゴリーがリードし、どれが最も急速に成長していますか?

ハードウェアが2025年に62%のシェアでリードし、ソフトウェアとサービスは購入者が分析とリモート運用を優先するためCAGR 13.65%で最も急速に成長しています。

スマート街路照明においてどの接続アプローチが勢いを増していますか?

NB-IoTやLTE-Mなどのセルラーオプションは、プラグアンドプレイ導入とゲートウェイオーバーヘッドの削減により、CAGR 13.73%で拡大しており、独自RFメッシュの既存勢力に挑戦しています。

スマート照明ポールでどのアプリケーションが最も強い普及を見せていますか?

交通最適化が2025年の導入の28%でリードし、スマートパーキングはポール上の同じエッジコンピュートとセンサーによって実現される最も急成長するユースケースです。

どの地域がリードし、どの地域が最も急速に拡大していますか?

欧州が2025年に65%の設置ベースリードを保持し、アジア太平洋地域は予測期間にわたってCAGR 14.12%で最も急成長する地域と予測されています。

都市は管理ソフトウェアにどの導入モデルを好んでいますか?

クラウドモデルは2025年に45%のシェアを保持し、オープンAPI、稼働時間保証、隣接する都市システムとのより容易な統合によりさらに普及しています。

最終更新日: