コロンビア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.97 ギガワット |

| 市場取引高 (2026) | 17.6 ギガワット |

| 市場取引高 (2031) | 28.66 ギガワット |

| 成長率 (2026 - 2031) | 10.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコロンビア再生可能エネルギー市場分析

コロンビア再生可能エネルギー市場規模は2026年に17.6ギガワットと推定され、2025年の15.97ギガワットから成長し、2031年には28.66ギガワットに達する見込みで、2026年から2031年にかけてCAGR 10.23%で成長する。

この進展は、政府の400億米ドル規模の社会生態学的移行ポートフォリオと、2025年までに再生可能エネルギーが発電量の15%を供給するという国家目標を反映している。[1]OECD経済見通しユニット、「コロンビア経済見通し2025年4月」、OECD、oecd.org 水力発電は引き続きシステムの基盤を担っているが、風力および太陽光の積極的な開発拡大は、炭化水素からの決定的な多様化を示している。技術コストの低下、入札設計の改善、および多国間気候金融の流入が新たな資本を呼び込む一方、鉱業企業やハイパースケールデータセンター事業者との企業間電力購入契約(PPA)が並行した需要チャネルを創出している。コロンビア再生可能エネルギー市場においては、特にラ・グアヒラにおける系統混雑、長期にわたる環境許認可プロセス、および通貨の逆風による実行リスクが依然として存在するが、政策の勢いと送電網の整備が2030年に向けた堅調な成長軌道を支えている。

レポートの主要な知見

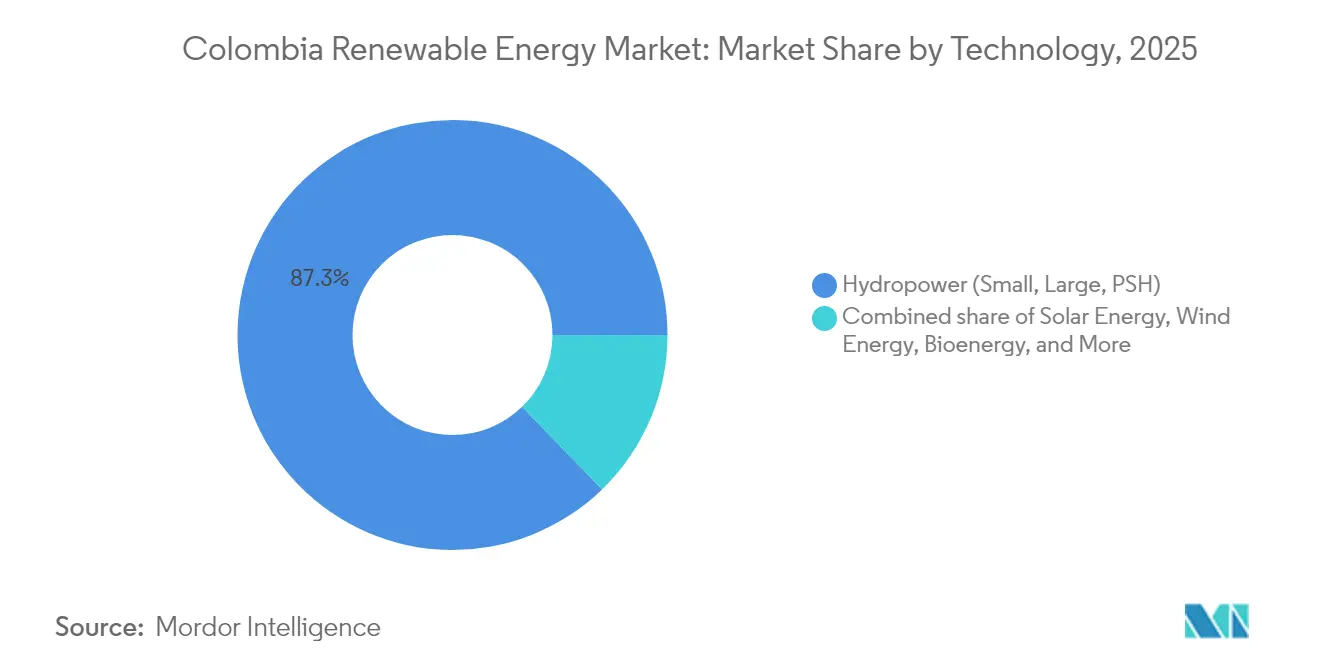

- 技術別では、水力発電が2025年のコロンビア再生可能エネルギー市場シェアの87.25%を占めており、陸上風力設備容量は2026年から2031年にかけてCAGR 82.9%で拡大する見込みである。

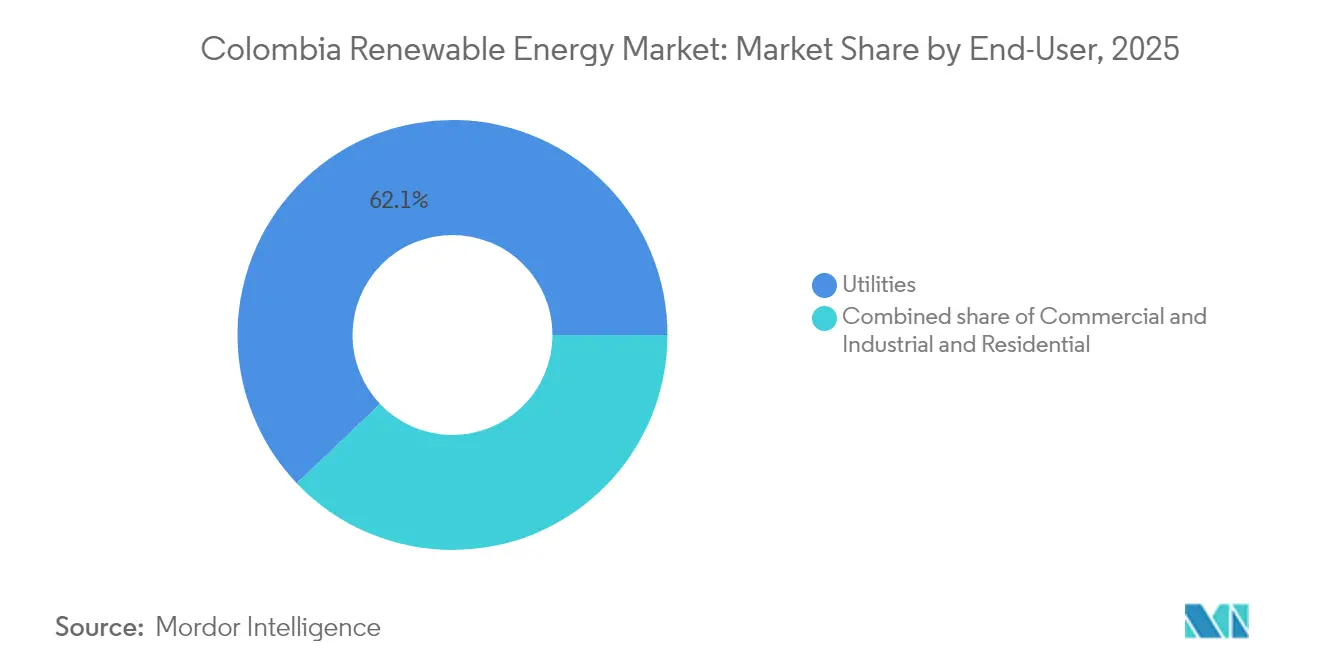

- エンドユーザー別では、電力会社が2025年のコロンビア再生可能エネルギー市場規模の62.10%を占め、商業・産業セグメントは2031年にかけてCAGR 16.15%で成長すると予測されている。

- Enel Colombia、Ecopetrol-AES、およびStatkraft-Enerfínが2025年の国内太陽光設備容量の34.60%を支配した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コロンビア再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー入札によるプロジェクトパイプラインの拡大 | +2.1% | 国内全体、ラ・グアヒラ、アトランティコ、トリマに集中 | 中期(2〜4年) |

| 太陽光・風力技術の均等化発電原価(LCOE)の低下 | +1.8% | 国内全体、カリブ海沿岸・アンデス地域での早期効果 | 短期(2年以内) |

| 多国間気候金融へのアクセス | +1.4% | 国内全体、農村部および先住民族地域を優先 | 長期(4年以上) |

| 国家送電拡張計画(Plan de Expansión) | +1.2% | ラ・グアヒラから中央系統、カリブ海相互接続 | 中期(2〜4年) |

| 鉱業・データセンターセクターとの企業間電力購入契約(PPA) | +0.9% | アンティオキア、クンディナマルカ、鉱業地域 | 短期(2年以内) |

| グリーン水素の共同立地機会 | +0.7% | ラ・グアヒラ、バジェ・デル・カウカ、アトランティコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー入札によるプロジェクトパイプラインの拡大

コロンビアの2024年入札では、長期固定価格で4.4GWの太陽光発電(PV)が落札され、開発待ちの案件が積み上がり、市場リスクの認識が低下した。[2]John Silk、「コロンビア、再生可能エネルギー入札で4.4GWの太陽光発電を落札」、PV Tech、pv-tech.org 同制度の信頼性料金機能は、低日射時間帯の収益を確保し、債務返済カバレッジ比率を改善する。しかし、政令570号が無効とされたことで規制の不安定性が再浮上し、1.21GW分のプロジェクトのファイナンシャルクローズが遅延した。特別フォローアップ委員会が是正措置を監督しているが、その成否はエネルギー・ガス規制委員会(CREG)における定足数の再確立にかかっている。こうした後退にもかかわらず、入札は契約を標準化し初参入投資家を呼び込むことで、コロンビア再生可能エネルギー市場の拡大において引き続き中心的な役割を果たしている。

太陽光・風力技術の均等化発電原価(LCOE)の低下

ユーティリティ規模の太陽光発電価格は現在、火力発電と同水準にあり、Enelの486.7MW規模のグアジェポ複合施設がマーチャント収益に基づいてファイナンシングを確保したことがその証左である。AIを活用した予知保全はPV運用コストを40%削減し、資産寿命を延長することで、高度なデジタル能力を持つ開発事業者に有利に働く。風力経済性はラ・グアヒラにおける平均風速9m/sの恩恵を受けるが、リスクを高める社会的許認可プレミアムという課題に直面している。カリブ海大陸棚沿いの洋上風力は、サプライチェーンの学習効果が現れれば、さらなるコスト低下をもたらす可能性がある。全体として、技術コストの低下はコロンビア再生可能エネルギー市場を拡大させ、プロジェクトを通貨下落から守るクッションとなっている。

多国間気候金融へのアクセス

201MWのシャングリラ発電所向けの米州開発銀行投資部門(IDB Invest)による1億1,300万米ドルのパッケージと、Enel Colombiaへの欧州投資銀行による3億米ドルのフレームワークローンは、資金調達ギャップを埋めるための優遇資本の活用を示している。[3]IDB Invest広報室、「IDB Invest、Bancolombia、Atlas Renewable Energyがコロンビアのエネルギー移行を促進する投資を発表」、idbinvest.org ローン契約はジェンダー平等とコミュニティ便益プログラムを義務付け、社会的受容性を高めている。Epsaによる国内グリーンボンドの発行は、持続可能な資産に対する国内需要の高まりを示しているが、アクセスは依然として大規模スポンサーに偏っている。多国間資金調達はコロンビア再生可能エネルギー市場の重要な加速要因であり続けており、加重平均資本コストを引き下げ、新技術の資金調達可能性を拡大している。

国家送電拡張計画

2025年半ばに完成予定の500kVコレクトラ線の遅延により、900MWの塩漬け風力プロジェクトが解放され、ラ・グアヒラの混雑が緩和される見込みである。系統運用者ISAは、再生可能エネルギー統合のために14兆米ドルの投資パイプラインの71%を充当し、電力潮流の柔軟性を高めるためにモジュール型静止直列同期補償装置(M-SSSC)を導入している。Smart WiresとISA TRANSELCAとの第2プロジェクトは、迅速展開型系統技術ソリューションの有効性を実証している。国家計画者と地域計画者の間の調整ギャップは依然として存在するが、Plan de Expansiónの段階的入札はコロンビア再生可能エネルギー市場における投資家の視認性を向上させている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラ・グアヒラにおける系統混雑と出力抑制リスク | -1.9% | ラ・グアヒラ、カリブ海沿岸送電回廊 | 短期(2年以内) |

| 長期にわたる環境許認可プロセス | -1.6% | 国内全体、ラ・グアヒラおよびアマゾン地域に深刻な影響 | 中期(2〜4年) |

| ワユー先住民コミュニティの反対 | -1.3% | ラ・グアヒラ、洋上風力開発区域 | 長期(4年以上) |

| 輸入設備投資(CAPEX)を膨らませるペソ安 | -0.8% | 国内全体、輸入依存度の高い技術に対する影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ラ・グアヒラにおける系統混雑と出力抑制リスク

送電の遅れにより、プロジェクトは収益を損ない、シニアデットの引き出しを遅らせる出力抑制ペナルティにさらされている。米州開発銀行は、先行参入者がわずかな容量を独占する一方で後発プロジェクトが出力上限に直面するという先行者不利を指摘している。[4]米州開発銀行エネルギー部門、「再生可能エネルギー出力抑制の課題」、iadb.org 気象の相関関係により同時発電ピークが増加し、カリブ海ハブへの220kV回廊に負荷がかかっている。スマートグリッド制御と100MWクラスの蓄電池システムは出力抑制を緩和できるが、発電・送電事業者間の共同投資が必要である。コレクトラ線が通電するまで、混雑はコロンビア再生可能エネルギー市場の主要な制約要因であり続ける。

長期にわたる環境許認可プロセス

完全な環境影響評価には約18ヶ月を要し、資金調達コストを膨らませるため、EDF Renewablesなどの企業が撤退する事態を招いている。機関の権限が重複することで、並行審査ではなく逐次審査が行われ、先住民族との協議には標準化されたプロトコルが欠如していることが多い。地熱に関するファストトラック規則は潜在的な改革を示唆しているが、より広範な合理化は環境保護措置をめぐる政治的抵抗に直面している。長期化する許認可プロセスは、コロンビア再生可能エネルギー市場を資本力のある事業者に有利に傾け、技術の多様化を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:風力の急増が水力発電の優位性に挑戦

水力発電は2025年の設備容量の87.25%を占めたが、ラ・グアヒラの15GWの資源基盤が建設段階に移行するにつれ、陸上風力は2031年にかけてCAGR 82.9%を記録すると予測されている。AES Colombiaの1,087MWのジェメイワー・カイクラスターはスケールの可能性を示す好例であり、今後の洋上風力ラウンドでは優れた設備利用率を持つカリブ海リースが対象となる。太陽光設備容量は2024年に1.3GWを超え、2031年には新規設備の20.80%を供給すると予測されている。コロンビア再生可能エネルギー市場における風力の規模は2031年までに2.45GWに達すると見込まれ、水力発電の16.7GWと比較される。バイオエネルギーと地熱はディスパッチ可能な多様性を加えており、パーム油廃棄物だけで年間50.2×10^6GJのエネルギーを提供し、合計1.17GWの地熱ブロックが2025年後半に入札に付される。

系統の強靭性が、出力抑制を削減し補助サービスを提供するためにリン酸鉄リチウム蓄電池と太陽光・風力を組み合わせたハイブリッド展開を促進している。集光型太陽熱発電は依然として初期段階にあるが、将来のピーク電力供給の可能性を秘めている。潮汐河口域での海洋エネルギーパイロット事業は、商業規模に達するための料金支援を求めている。これらの進展が総合的に技術スタックを拡大し、コロンビア再生可能エネルギー市場内における降雨量に左右される水力発電のボラティリティを低減している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:商業・産業需要が調達構造を再編

電力会社は2025年に設備容量シェアの62.10%を維持したが、直接調達を行う企業との激しい競争に直面している。商業・産業(C&I)セグメントは、価格変動をヘッジする鉱業企業と24時間365日のクリーンエネルギー認証を追求するデータセンター事業者に牽引され、CAGR 16.15%の軌道に乗っている。Scala Data CentersとSerena Energiaとの長期PPAは、ハイパースケール需要が新規建設を加速させる様子を示している。プライベートワイヤーPPAと自家消費型太陽光システムにより、産業需要家は系統料金を回避し、電力品質指標を改善できる。

コロンビア再生可能エネルギー市場における商業・産業(C&I)の調達シェアは、2031年までに29.35%に増加すると予測されている。電力会社は再生可能エネルギーポートフォリオを拡大し、主要顧客を維持するためのスリーブドPPAを提供することで対応している。住宅向け普及は遅れているが、「コロンビア・ソーラー」などの公共プログラムは低所得世帯向けの屋根置き型システムへの補助金として100億米ドルの動員を目指しており、大衆市場への将来的な普及を示唆している。エンドユーザー構成の変化は、コロンビア再生可能エネルギー産業における分散型調達と顧客選択への広範なシフトを浮き彫りにしている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ラ・グアヒラはラテンアメリカ最良の陸上風力資源を有し、平均風速は9m/sを超え、技術的ポテンシャルは約15GWに達する。しかし、ワユー族のコミュニティの反対と送電線の遅延が実行を遅らせており、Enelの200MWウィンドペシプロジェクトのような中止事例を招いている。カリブ海大陸棚沿いの洋上ブロックは資源の余地を広げるが、漁業への影響と複雑な許認可要件にも対処しなければならない。クンディナマルカとトリマのアンデス県は、2025年に見込まれる太陽光増設の73%を取り込み、ボゴタの負荷中心地への近接性を活かしてラ・グアヒラの社会的許認可の障壁を回避している。バイオマスクラスターはマグダレナ川流域に沿って分布しており、内部収益率26%が農業産業投資家を籾殻コジェネレーションへと誘引している。

地熱の有望地は、ネバド・デル・ルイス(206MW)、アスフラル(82MW)、パイパ(22MW)を含む火山帯に集中している。これらのベースロード資源は変動性再生可能エネルギーを補完し、系統の慣性を改善する。太平洋およびアマゾン地域は、太陽光、小規模水力、バイオダイジェスターを統合したマイクログリッドに依存して遠隔コミュニティの電化を進めている。コレクトラや500kVカリブ海補強などの送電整備は、沿岸の再生可能エネルギーを内陸の需要と統合し、コロンビア再生可能エネルギー市場を拡大することで地域格差を是正する。

規制環境

コロンビアの再生可能エネルギー規制は、Ministerio de Minas y Energia(MinMinas)、CREG(Comision de Regulacion de Energia y Gas)、UPMEが主導し、長期契約、グリッドアクセス、システムの柔軟性を中心に据え続けている。2026年3月、MinMinasは決議40178号(2026年)を発表し、長期クリーンエネルギー調達メカニズムの一般規則を定めた。これにより、非従来型再生可能エネルギーおよび補完的資源に対して標準化された、融資可能な契約を用いる政策的推進が強化される。

2026年には、この枠組みは連系のボトルネックと柔軟性資産への対応にも拡大した。UPMEは決議000358号(2026年)を発表し、発電プロジェクト向けの送電容量割当を規制・迅速化した。一方、CREGはSIN内の共有送電資産連系に関する技術的・運用的要件を定めた決議101 098号(2026年)などの措置を発表した。CREGはまた、周波数調整、電圧サポート、ピーク需要削減を支援するための電池エネルギー貯蔵システム(SAEB)に関するガイドラインを組み込んだ決議101 113号(2026年)を発表した。分散型では、2025年の政令972号によりColombia Solarプログラムが創設され、階層1、2、3の住宅利用者による太陽光自家発電を可能にし、政策の手段をユーティリティ規模のオークションを超えて拡大した。

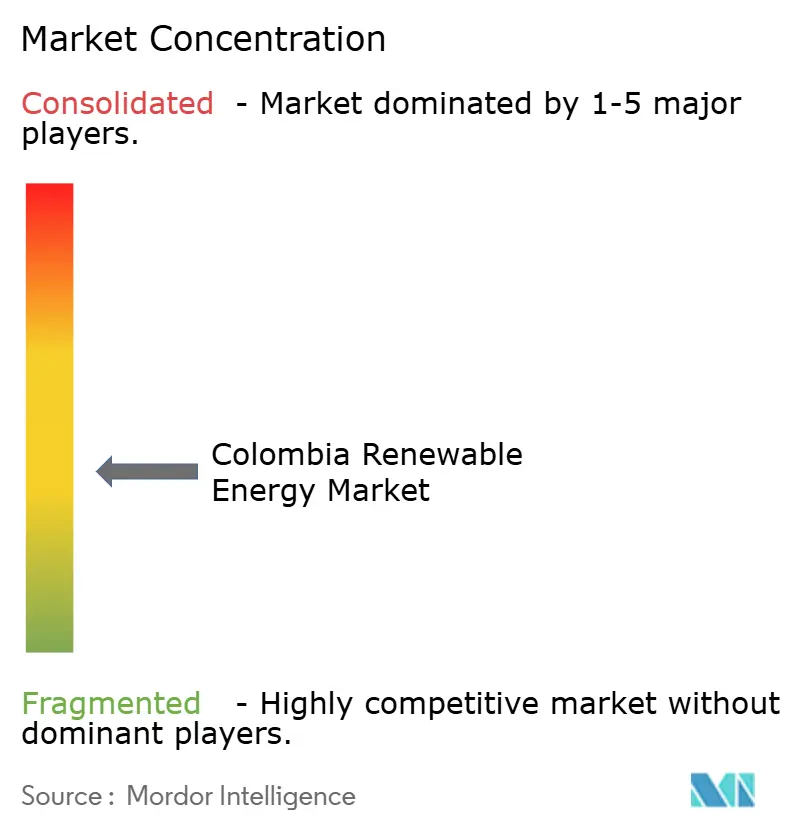

競争環境

市場は中程度の集中度を示している。Enel Colombiaはグアジェポ、ラ・ロマ、フンダシオン発電所を通じて太陽光設備容量の35%を支配し、規模と事業権を活用している。Ecopetrolの転換には、AES-カイジェメイワー・カイへの49%出資と、ISAの51.4%を36億米ドルで取得することが含まれており、発電から送電まで垂直統合された事業体を形成している。Statkraftによる2025年のEnerfín ColombiaのEcopetrolへの売却は、業界再編と外資撤退のトレンドを浮き彫りにしている。

デジタル化が主要な差別化要因として台頭しており、AIを活用した資産監視、デジタル変電所、ハイブリッド蓄電が稼働率を向上させ、運用・保守(O&M)コストを削減している。国際的な開発事業者は社会的許認可プロセスを乗り越えるために地元EPC企業と提携し、中小の独立系事業者はブレンデッドファイナンス手段で資金調達した農村電化ニッチに注力している。通貨変動、先住民族との協議、出力抑制リスクが実行上のハードルを高め、多様化されたポートフォリオと強固な財務運営を持つ事業者に有利に働いている。電力会社、石油メジャー、テクノロジー系新規参入者がコロンビア再生可能エネルギー市場における資金調達可能なサイトを争うにつれ、競争の激しさは増している。

コロンビア再生可能エネルギー産業のリーダー企業

Celsia SAESP

DNV GL AS

Enel Green Power SpA

EDP Renovaveis SA

Ventus Ingeniería S.R.L

- *免責事項:主要選手の並び順不同

市場機会と将来展望

長期契約とハイブリッド化は、ユーティリティ規模の太陽光、風力、蓄電構成において明確な余地を生み出しており、特にピーク時に確定電力とグリッドサービスを提供できるプロジェクトにとって顕著である。MinMinas決議40208号(2026年)は、再生可能発電、蓄電、ハイブリッドシステムを含む長期オークションを開始し、2030年開始を想定した15年契約と2026年7月31日までの落札を目標としている。グリッド混雑と連系待ち行列が依然として制約要因であるため、UPMEの送電容量割当規則(決議000358号、2026年)と、共有資産連系および蓄電統合に関するCREGの指針は、発電とBESSを組み合わせたプロジェクト設計を支援する。このアプローチは、出力抑制リスクの低減とSIN内での調整可能性の向上に寄与する。

送電拡張と地域統合は、カリブ海回廊沿いに第二の機会層をもたらし、そこでは可能化インフラがLa Guajiraおよび近隣州の資源品質を連系容量へどれだけ迅速に変換できるかを左右する。17億米ドルの投資とされるConnected Caribbeanグリッド開発プログラムは、同期補償器やSTN変圧器を含む増強を目指し、約6GWの新規風力・太陽光容量を支援し、ネットワーク更新を開発者のパイプラインと整合させる。第三の機会分野は初期段階の地熱で、MinMinasは2026年7月にEl Barranquero地域向けに初の地熱探査許可を発給し、385億5,600万コロンビアペソを超える投資を後ろ盾としている。これにより、水力の変動性と並ぶ新たな調整可能な再生可能エネルギー路線が確立されるが、探査は複数年にわたる時間軸で進行する。MinMinasが2026年5月に指摘したように、再生可能プロジェクトの52%が規制上・行政上の遅延により停滞しており、実行上のギャップは依然として存在し、許認可、協議、連系のマイルストーンを管理できるスポンサーやEPCの価値を高めている。

最近の業界動向

- 2026年7月:Ministerio de Minas y Energiaは、El Barranquero地域向けに初の地熱探査許可を発給し、385億5,600万コロンビアペソを超える投資により調査と探査を支援した。この決定は、コロンビアの転換アジェンダの中で地熱を新たな調整可能な再生可能エネルギーの経路として実装可能にし、技術パイプラインを風力・太陽光を超えて拡大するものである。

- 2025年12月:EDP Renovaveisは、La Guajiraにおける自社のAlphaおよびBeta風力プロジェクトを巡る紛争に関連して、約6億米ドルを求めるICSID仲裁請求をコロンビア共和国に対して開始した。この申し立てにより、大規模風力事業における規制および契約リスクプレミアムの認識が高まり、国際投資家の間で信頼性課金および許認可制度への注目が強まった。

- 2024年8月:Celsiaは、CesarのValleduparで合計59.7MWとなる3つの太陽光発電所の建設を開始した。この建設は、内陸の太陽光回廊における短期的なEPCおよび連系活動を追加し、Celsiaの運転中・開発中の再生可能エネルギープラットフォームの拡大を支えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、コロンビアの再生可能エネルギー市場は、電力システム内で連系または稼働中とみなされる国レベルの再生可能電力の設置容量として定義され、ギガワット単位で追跡され、再生可能技術全体で集計される。

対象範囲の除外事項:化石燃料発電容量または原子力発電容量は、より広範な電力セクターのダッシュボードに含まれる場合であっても、再生可能エネルギー合計には含めない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよび集光型太陽熱発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、コロンビアの発電容量の追加、技術構成、および再生可能エネルギーの商業運転開始に影響を与える政策・オークションのパイプラインに関する事実の基盤を設定するために用いられた。通常、UPMEの発表、XMのシステム運用最新情報、DANEのエネルギー・産業統計、IRENAの再生可能容量シリーズなどの公的かつ公式な参照資料から開始し、次にIEAや世界銀行などの世界的な電力データセットと照合する。

前提条件を現実的に保つため、プロジェクトレベルのタイムラインおよびグリッド連系のマイルストーンについて企業の開示資料や投資家向け説明資料も確認し、COD(商業運転開始日)を変動させる可能性のある規制変更については業界団体のウェブサイトや信頼できる報道も参照した。一部の場合には、企業財務・ニュースインテリジェンスの有料サブスクリプション、特許データベース、および輸出入の出荷レベルデータベースを用いて、機器到着タイミングとサプライヤーの活動シグナルを検証した。これらのデスクソースは例示に過ぎず、データ収集、検証、および未解決の疑問を明らかにするために他の多数の参照資料も使用された。

一次インタビューおよび調査

一次調査は、書面上で見えるものと、実際に商業運転開始、遅延、または再スコープが想定されるものとの間の差異を検証するために用いられた。開発事業者、EPCおよびO&M関係者、機器・サービスプロバイダー、貸手・アドバイザー、大口電力購入者など、多様な関係者と対話し、その結果をコロンビア全体で最も関連性の高いサプライチェーンおよび資金調達の接点と整合させた。

コロンビアにおいて送電準備状況、許認可、地域社会との協議が再生可能エネルギープロジェクトのスケジュールにどのように影響するかを踏まえ、これらの議論は、発表済み計画だけに依存するのではなく、タイミングの前提条件と現実的な年次容量増加を最終決定する助けとなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):12% | |

| ミッドティア:48% | 機能・部門責任者:42% | |

| 中小規模事業者:18% | マネージャー:46% |

市場規模の算定と予測

市場規模の算定は、コロンビアの再生可能エネルギー設置容量のトップダウン再構築に基づいており、報告されたシステム合計を技術別に分割し、可視化されたプロジェクトパイプラインおよび予想される商業運転開始日を用いて延伸している。最終的な数値の根拠を確かなものとするため、主要プロジェクトのサンプリング、典型的なプロジェクト規模分布の適用、機器供給およびグリッド連系のシグナルに対する想定年次追加量の検証を含む、選択的なボトムアップ検証によって数値を裏付けている。

モデルにおいて常に重要であった入力要素には、年間再生可能容量追加量(GW)、水力・バイオエネルギー・その他再生可能エネルギー間の技術構成の変化、グリッド拡張および変電所の準備状況、オークションおよびPPA落札量、発表された商業運転開始日と実際の商業運転開始との平均遅延要因が含まれる。プロジェクトの詳細が一部欠落している場合、コロンビアにおける類似プロジェクトに基づく保守的な前提を用いてギャップを処理し、その後インタビューでのフィードバックを通じて再確認した。

予測には、商業運転開始が個別のプロジェクトのマイルストーンおよび政策・送電関連の出来事によって駆動されるため、シナリオ分析が用いられた。基本ケースの前提条件は、想定される遅延、資金調達の逼迫、近い将来のグリッド制約について専門家の合意により検証された後にのみ調整された。

データ検証と更新サイクル

最終承認の前に、成果物は独立したシグナル、すなわち公的な容量統計、系統運用者の最新情報、パイプラインが現実的に達成できる量に対する想定される年次商業運転開始のペースと照合され、三角検証される。大きな差異が観測された場合は、技術別の分割、タイミングの前提条件、変換ロジックを再確認する二度目の検証を実施し、主要なプロジェクトや政策変更が軌道を大きく変え得る場合には、フォローアップの通話が行われる。

レポートは毎年更新され、主要なオークション結果、送電遅延、大規模プロジェクトの中止などの重大な出来事が発生した場合には中間更新が行われる。提供直前には、追跡可能な入力に基づいて裏付けられる最新の見解をクライアントに提供できるよう、改めて見直しを行う。

Mordor Intelligenceのコロンビア再生可能エネルギー市場規模と他の公表推計値との比較

コロンビアの再生可能エネルギーに関する公表推計値は、測定単位が異なる、対象とする技術が異なる、稼働中とみなす時期の適用方法が異なるといった理由から、しばしば相違が生じる。一部のソースは市場価値と容量を同じ説明の中で混在させており、それぞれの定義内では両方の数値が正しい場合でも、比較を複雑にする可能性がある。

主な差異は、大規模水力発電が再生可能エネルギー合計に含まれるかどうか、また稼働中の容量のみが計上されているかどうかに起因する。Mordor Intelligenceは大規模水力を再生可能エネルギーの設置容量合計に含め、発表済みプロジェクトと建設中プロジェクトを混在させることなく、一貫した商業運転開始の基準日を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.97 B (2025) | |

| Trade Journal A | USD 2.55 B (2025) | この数値は太陽光や風力などの非従来型再生可能エネルギーのみを反映しており、大規模水力発電を明確に除外しているため、再生可能エネルギー容量全体を対象とする見方よりも範囲が狭くなっている。 |

| Global Consultancy B | USD 8.90 B (2024) | この推計はより広範な再生可能エネルギー生態系を対象に価値換算で報告されており、異なる基準年を用いているため、単年の設置容量拡大とは独立して変動する可能性がある。 |

表中の差異は主に、単位の選択(米ドル価値か容量追跡か)、基準年の整合性、そして水力発電を再生可能エネルギーの一部として扱うか除外するかによって説明される。算定手順を明確な定義に結びつけ、複数のシグナルを用いて年次ごとの商業運転開始の実態を再検証することで、結果は時間の経過とともに再現しやすく、整合性を保ちやすい状態に維持される。

レポートで回答される主要な質問

コロンビア再生可能エネルギー市場は2026年にどの程度の設備容量に達しているか?

再生可能エネルギーの設備容量は2026年に17.6GWに達しており、2031年までに28.66GWに成長すると予測されている。

コロンビアで最も急速に拡大している技術は何か?

陸上風力がリードしており、ラ・グアヒラとカリブ海洋上ゾーンの開発が進む中、2026年から2031年にかけてCAGR 82.9%が見込まれている。

新規プロジェクトにとって企業間電力購入契約(PPA)はどの程度重要か?

企業間調達はCAGR 16.15%で最も急成長しているエンドユーザーカテゴリーであり、開発事業者に長期的な収益の確実性を提供している。

コロンビアのどの地域が最良の再生可能エネルギー資源を有しているか?

ラ・グアヒラは風力に優れており、クンディナマルカとトリマは系統への近接性と高い日射量により太陽光増設をリードしている。

再生可能エネルギー導入の主な障壁は何か?

ラ・グアヒラにおける系統混雑と平均18ヶ月の環境許認可サイクルが、最も重大な実行上のハードルである。

新規送電線は成長にどのような影響を与えるか?

2025年の500kVコレクトラ線の通電により、900MWの風力設備容量が解放され、北部回廊全体の出力抑制リスクが低減される。

最終更新日: