可溶性食物繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

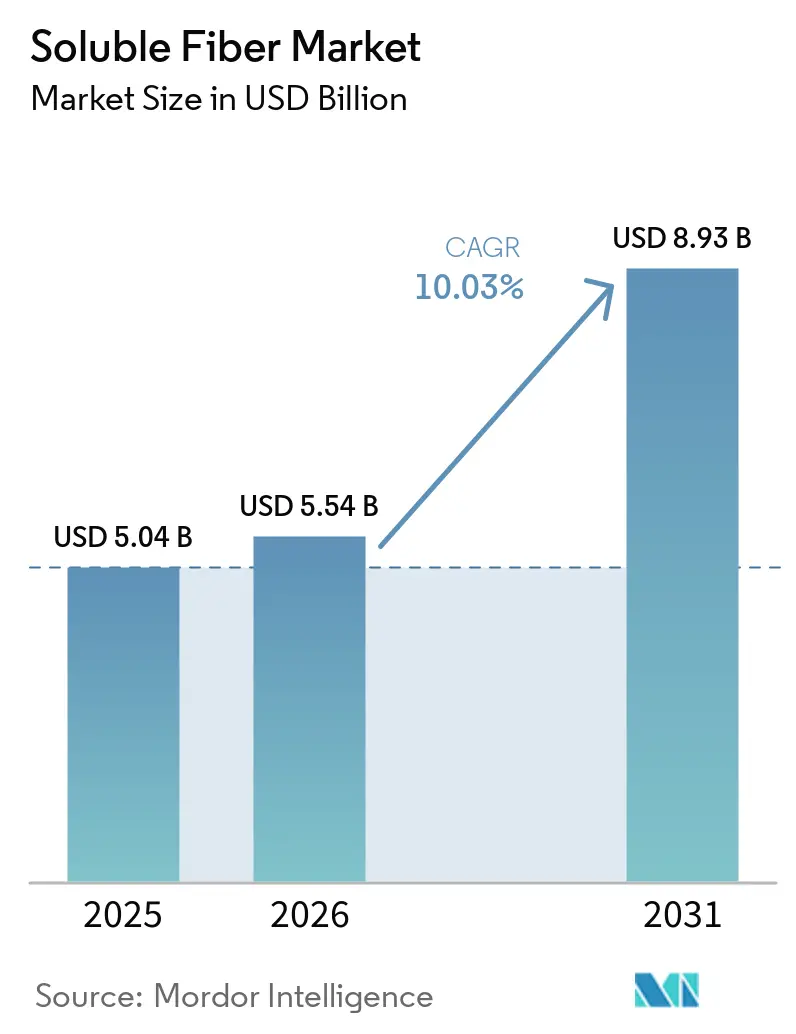

| 市場規模 (2026) | 5.54 十億米ドル |

| 市場規模 (2031) | 8.93 十億米ドル |

| 成長率 (2026 - 2031) | 10.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる可溶性食物繊維市場分析

可溶性食物繊維市場規模は2025年に50億4,000万米ドルと評価され、2026年の55億4,000万米ドルから2031年には89億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は10.03%です。食物繊維を「あれば望ましい」ものから前面表示の優先事項へと引き上げる規制の動きと、特定の食物繊維を腸内マイクロバイオームの健康に結びつける臨床的エビデンスの蓄積が、食品・飲料・サプリメントカテゴリー全体の製品リフォーミュレーションの方向性を塗り替えています。ブランド各社はもはや食物繊維をかさ増しのためだけに添加するのではなく、砂糖削減を補完し、賞味期限を延長し、米国および欧州の両フレームワークの下で疾病リスク低減の表示を可能にする多機能成分として位置づけています。酵素加水分解などの技術的進歩により、透明で低粘度のシロップが得られるようになり、液体食物繊維を加工プロトコルを変更することなく高果糖コーンシロップの代替品として直接使用できるようになりました。さらに、マイクロバイオームシーケンシングとカスタム食物繊維ブレンドを組み合わせたパーソナライズド・ニュートリションプラットフォームが、かつてはコモディティ化していた成分をサブスクリプション型ウェルネスソリューションへと転換し、プレミアム価格帯でのリピート購買行動を定着させています。

主要レポートのポイント

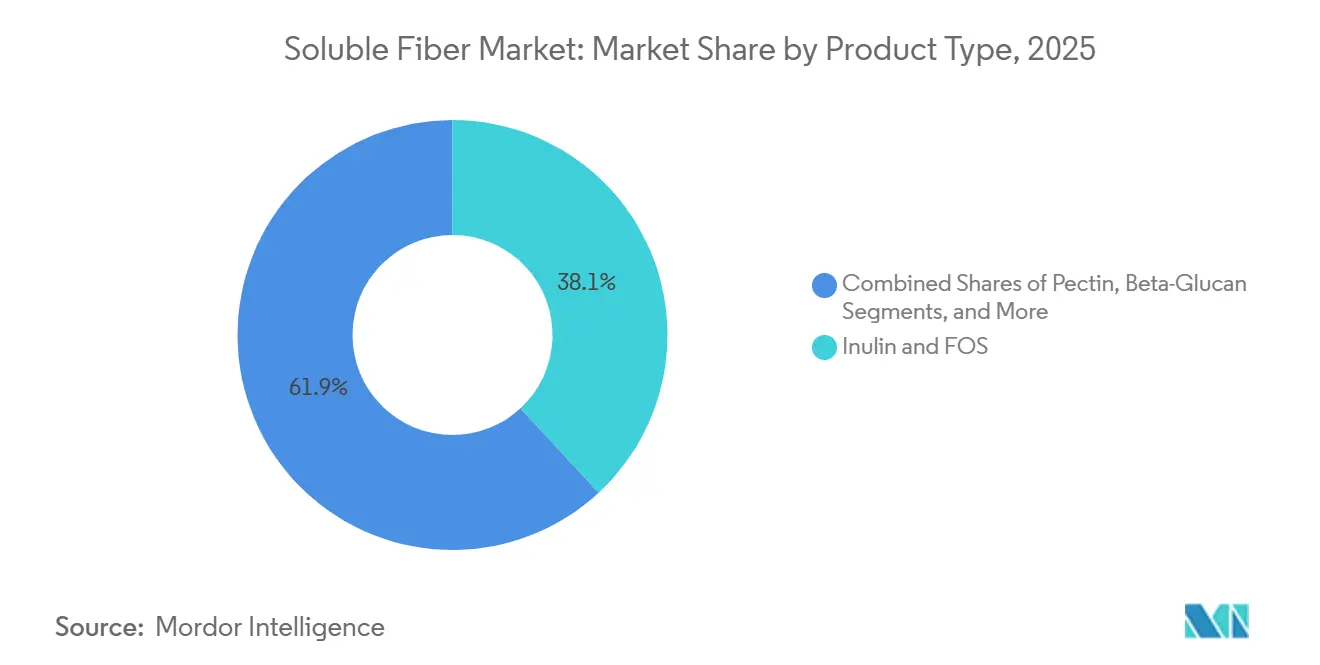

- タイプ別では、イヌリンおよびフルクトオリゴ糖が2025年の可溶性食物繊維市場シェアの38.05%を占め、一方でベータグルカンは2031年にかけて年平均成長率11.35%で拡大する見込みです。

- 原料別では、穀物・シリアルが2025年の可溶性食物繊維市場規模の45.63%を供給し、豆類・ナッツ類は年平均成長率10.68%で最も急成長する原料となる見込みです。

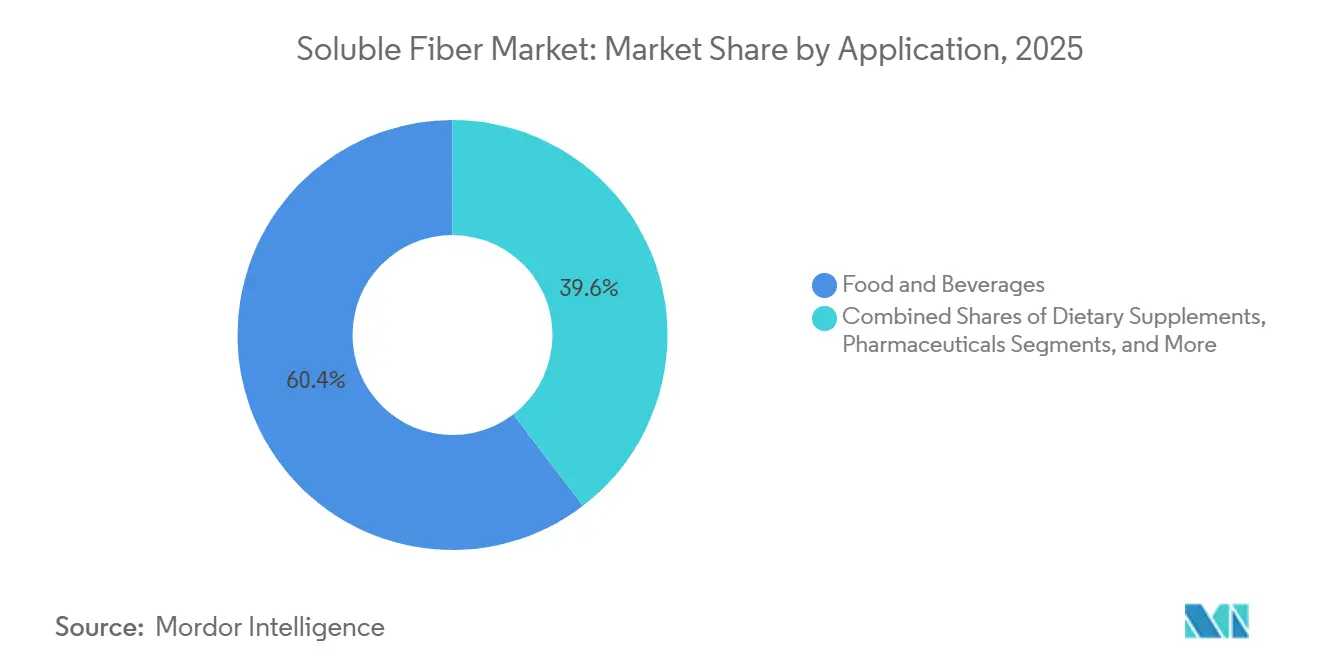

- 用途別では、食品・飲料が2025年の売上の60.38%を占め、栄養補助食品は2031年にかけて年平均成長率11.18%で成長する見込みです。

- 形態別では、粉末タイプが2025年の販売の71.82%を占めましたが、液体・シロップ食物繊維は年平均成長率10.45%で成長する見込みです。

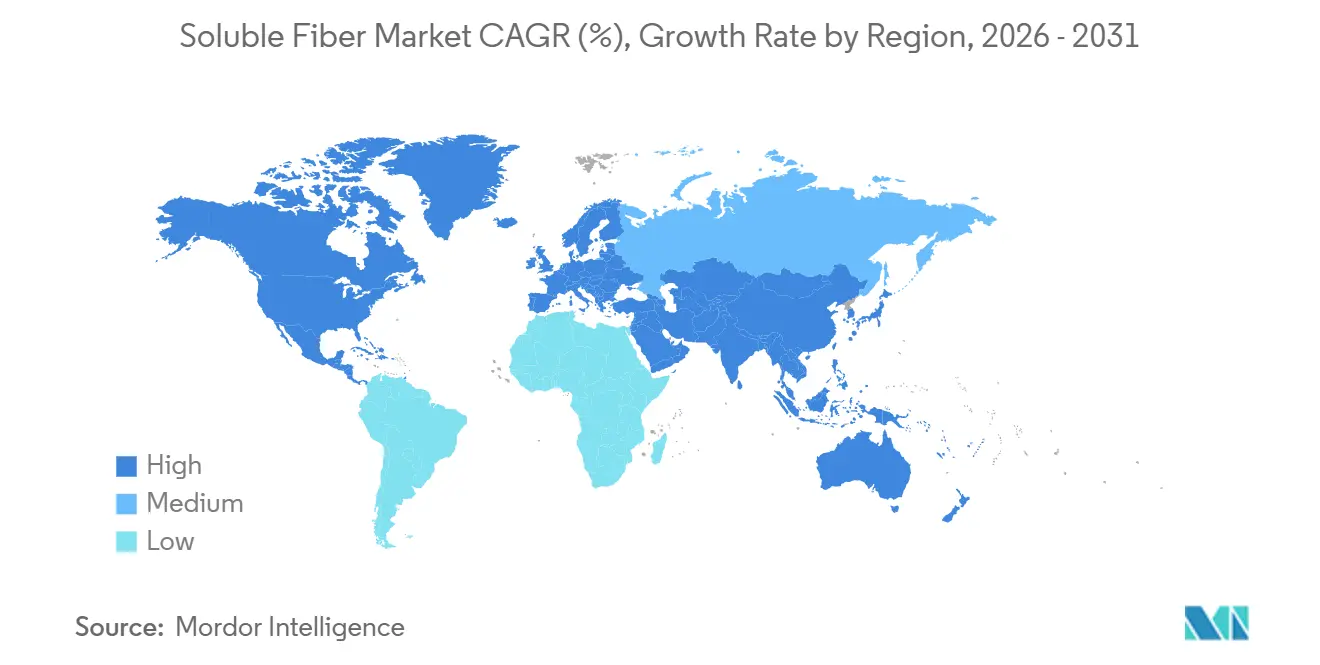

- 地域別では、北米が2025年の売上の42.86%を占め、アジア太平洋地域は年平均成長率10.94%で最も急成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の可溶性食物繊維市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレバイオティクス食品およびマイクロバイオームサポート製品への需要増加 | +2.1% | アジア太平洋および北米が牽引するグローバル | 中期(2〜4年) |

| 飲料・乳製品・ベーカリー・スナックにおける砂糖削減リフォーミュレーションへの応用 | +1.8% | 北米・欧州が中核、中南米へ拡大 | 短期(2年以内) |

| 主流パッケージ食品における食物繊維表示の拡大 | +1.5% | ラベリング義務化により加速するグローバル | 中期(2〜4年) |

| 糖尿病対応製品への使用増加 | +1.2% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 合成増量剤のクリーンラベル代替 | +1.0% | 欧州・北米、アジア太平洋プレミアムセグメントへの波及 | 中期(2〜4年) |

| 体重管理フォーミュレーションにおける満腹感サポートへの需要 | +0.9% | 北米・欧州、中東で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレバイオティクス食品およびマイクロバイオームサポート製品への需要増加

腸脳軸および短鎖脂肪酸産生に関する消費者の理解は、ニッチなウェルネス層から主流の購買基準へと移行しており、米国農務省経済調査局によると、プレバイオティクス表示製品は2025年に米国小売チャネルでの販売個数が34%増加しました[1]出典:米国農務省経済調査局、「プレバイオティクス食品市場トレンド」、ERS.usda.gov。イヌリンおよびフルクトオリゴ糖はビフィドバクテリウム属およびラクトバシラス属を選択的に増殖させ、腸管バリアの完全性と全身性炎症マーカーを調節する酪酸およびプロピオン酸を産生します。2025年に発表された臨床試験では、チコリイヌリン1日10グラムの摂取が軽度の炎症性腸症状を持つ成人の糞便カルプロテクチンを22%低下させることが示され、FDA指針に基づく構造・機能表示を裏付けるための用量反応データが製剤担当者に提供されました。厚生労働省によると、日本の特定保健用食品制度は2025年に14件の新たなプレバイオティクス食物繊維申請を承認し、コレステロール管理を目的とした1食あたり3グラムの大麦ベータグルカンを含む製品も含まれており、アジア太平洋市場における食物繊維ベースの健康表示に関する規制上の先例が拡大しました[2]出典:厚生労働省、「特定保健用食品承認情報」、MHLW.go.jp。パーソナライズド・ニュートリションプラットフォームは現在、マイクロバイオームシーケンシングと食物繊維ブレンドの推奨を組み合わせており、消費者がフォローアップの便検査を通じてプレバイオティクスの有効性を検証するフィードバックループを生み出し、リピート購買とブランドロイヤルティを促進しています。

飲料・乳製品・ベーカリー・スナックにおける砂糖削減リフォーミュレーションへの応用

FDAの2024年前面表示栄養ラベリングに関する最終規則は、添加糖の絶対グラム数および1日摂取量に対する割合の両方での開示を義務付けており、砂糖削減リフォーミュレーションを任意のマーケティング戦略ではなくコンプライアンス上の必須事項としています[3]出典:米国食品医薬品局、「前面表示栄養ラベリング最終規則」、FDA.gov 。可溶性食物繊維は添加糖のペナルティを引き起こすことなく、かさ、口当たり、甘味マスキングを提供し、飲料メーカーが官能プロファイルを維持しながら30〜50%の砂糖削減を達成することを可能にします。難消化性デキストリンおよび可溶性コーンファイバーは中性の味と高い溶解性を示し、スポーツドリンクやフレーバーウォーターなどの透明飲料への応用において、濁りや沈殿を生じることなく使用できます。米国農務省の2025年学校給食における砂糖・ナトリウム制限は添加糖を総カロリーの10%に上限設定し、乳製品加工業者がチョコレートミルクをイヌリンとポリデキストロースのブレンドでリフォーミュレーションし、スクロースを40%削減しながら甘味感を維持することを余儀なくさせました。ベーカリー用途ではベータグルカンの保水能力を活用して賞味期限を延長し、老化を抑制することで、砂糖摂取量の削減と廃棄率低下による製品経済性の向上という二重の効果をもたらします。

糖尿病対応製品への使用増加

小腸で粘性ゲルを形成することにより食後血糖スパイクを減衰させるベータグルカンの能力は、糖尿病対応フォーミュレーションの中核成分としての地位を確立しています。欧州食品安全機関は2024年に、利用可能な炭水化物30グラムあたり4グラムのオートムギまたは大麦ベータグルカンが食後血糖上昇を低下させるという健康表示を承認し、製剤担当者に表示を裏付けるための正確な用量ガイダンスを提供しました。米国糖尿病学会の2025年医療ケア基準は、2型糖尿病を持つ成人に対する食物繊維摂取推奨量を1日30〜35グラムに引き上げ、高食物繊維製品カテゴリーに対する臨床的支持を生み出しました。サイリウムハスクはイヌリンやベータグルカンほど普及していませんが、メタ分析において優れた血糖コントロールを示し、1日10.5グラムの摂取が8週間でHbA1cを0.97ポイント低下させました。ただし、ざらついた食感が飲料や焼き菓子への配合を制限しています。糖尿病対応製品の新製品発売は2025年に28%増加し、可溶性食物繊維が食事代替シェイク、低血糖指数スナックバー、強化パンに使用されており、インスリン感受性増強効果を高めるためにクロムピコリネートやアルファリポ酸と組み合わせられることも多くなっています。

体重管理フォーミュレーションにおける満腹感サポートへの需要

可溶性食物繊維の胃膨張およびグレリン抑制メカニズムが、処方箋不要で医薬品グレードの有効性を提供する体重管理製品に活用されています。コンニャク根由来の可溶性食物繊維であるグルコマンナンは、胃内で乾燥重量の50倍に膨張し、対照試験において随意エネルギー摂取量を8〜12%低下させる機械的満腹感を生み出します。欧州食品安全機関は2024年にグルコマンナンの体重減少表示を承認し、エネルギー制限食と組み合わせた場合、食前に1グラムずつ3回に分けて1日3グラムを摂取することで体重減少に寄与すると述べています。食事代替シェイクには1食あたり10〜15グラムのイヌリンと難消化性デキストリンが配合されており、消費者テストでは食物繊維を含まない対照群と比較して次の食事までの時間が2.3時間延長されることが示されています。体重管理セグメントは製薬企業の参入を引き付けており、満腹感シグナルを増幅させ消化器系副作用を軽減するためのGLP-1アゴニストとのイヌリン併用投与を検証する前臨床研究が進められています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チコリ根およびイヌリンの供給集中 | -1.4% | 欧州が中核、北米およびアジア太平洋への波及 | 短期(2年以内) |

| 消化器系耐性の限界(腹部膨満感、FODMAP) | -1.1% | グローバル、高用量サプリメントが最も影響を受ける | 中期(2〜4年) |

| 食物繊維の定義および表示に関する規制強化 | -0.8% | 欧州・北米、アジア太平洋で新興 | 長期(4年以上) |

| 代替機能性成分との競合 | -0.7% | グローバル、カテゴリーにより異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チコリ根およびイヌリンの供給集中による原材料価格の変動

ベルギーとオランダは合計で約12,000ヘクタールのチコリ根を栽培しており、世界のイヌリングレードチコリ供給量の65%を占め、Cosucraにおける気象関連の収量ショックを増幅させる地理的ボトルネックを形成しています。2024年の生育シーズンでは根の肥大期に平均を18%下回る降雨量が記録され、1ヘクタールあたりの収量が45トンから37トンに低下し、イヌリンのスポット価格が前年比23%上昇しました。チリの3,000ヘクタールのチコリ栽培は逆季節供給を提供していますが、物流コストの高さとフルクタン含有量の低さ(欧州産の18〜20%に対して14〜16%)が世界的な価格安定化能力を制限しています。垂直統合戦略がリスク軽減策として台頭しており、Cosucraはベルギー施設から60キロメートル以内の400以上の農家と契約し、フルクタン鎖長を保持するために収穫から抽出までの時間を48時間以内に保証しています。キクイモやアガベなどの代替原料は多様化の可能性を提供していますが、確立された農業インフラと抽出プロトコルが欠如しており、商業規模に達するまでに5〜7年の農学的開発が必要です。

消化器系耐性の限界(腹部膨満感、FODMAP)

結腸内細菌による可溶性食物繊維の発酵はガスと短鎖脂肪酸を産生し、過敏性腸症候群や小腸内細菌異常増殖症を持つ個人において腹部膨満感、鼓腸、腹部不快感を引き起こす可能性があります。イヌリンおよびフルクトオリゴ糖は高FODMAP成分に分類されており、先進国市場の成人の推定15〜20%を占める腸が敏感な消費者をターゲットとした製品への使用が制限されています。臨床的耐性閾値は食物繊維の種類と個人のマイクロバイオーム組成によって異なり、研究ではチコリイヌリン1日10グラムが参加者の30%に軽度の消化器症状を引き起こし、1日20グラムでは60%に上昇することが示されています。この用量反応関係は1食分製品への配合率を制限し、消費者からの苦情リスクなしに「食物繊維の優れた供給源」表示(1食あたり5グラム以上)を達成する製剤担当者の能力を制約しています。パーソナライズド食物繊維アプローチが台頭しており、特定の食物繊維タイプに対する個人の耐性を予測するマイクロバイオーム検査キットを提供する企業が現れていますが、これらのサービスはニッチで高価であり、検査費用は消費者1人あたり150米ドルを超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ベータグルカンは小さなベースにもかかわらずイヌリンを上回る成長

ベータグルカンは2031年にかけて年率11.35%で成長すると予測されており、カテゴリー平均を132ベーシスポイント上回る一方、イヌリンおよびフルクトオリゴ糖は2025年に38.05%の市場シェアを保持しました。この乖離は、FDAおよび欧州食品安全機関の両フレームワークの下でコレステロール低下と血糖コントロールの二重表示適格性を持つベータグルカンの特性を反映しており、製剤担当者が機能性食品カテゴリーでプレミアム価格を設定することを可能にしています。大麦ベータグルカンに対するオートムギベータグルカンの溶解性の優位性は飲料用途を簡素化し、サプライヤーはpH3.5〜4.0での粘度を維持する酵素加水分解バリアントを開発しており、酸性フルーツドリンクへの使用が可能です。主に柑橘類の皮とリンゴのポマスから得られるペクチンは、ジャム、菓子、医薬品カプセルのニッチ用途に使用されており、そのゲル化特性は他の可溶性食物繊維では代替できません。ポリデキストロースは砂糖不使用の菓子や焼き菓子の増量剤として機能しますが、合成品としての分類がクリーンラベルフォーミュレーションでの訴求力を制限しています。難消化性デキストリンおよび可溶性コーンファイバーは中性の味と高い溶解性により透明飲料用途での採用が進んでおり、Ingredionは2025年2月にインディアナポリスへの1億米ドルの投資により難消化性マルトデキストリン能力を年間40,000トン拡大しました。アカシアガム、サイリウム、グアーガムなどのその他の可溶性食物繊維は、乳化、粘度調整、または治療用量設定がコモディティイヌリンに対する高コストを正当化する専門的なニッチを占めています。

規制コンプライアンス要因がタイプの選好を再形成しており、欧州食品安全機関の食物繊維健康表示に対する重合度10以上の閾値が短鎖フルクトオリゴ糖を表示適格性から除外し、クロマトグラフィー検証済み仕様を持つ長鎖イヌリンサプライヤーへの需要を集中させています。サッカロミセス・セレビシエから抽出された酵母由来ベータグルカンは、穀物ベータグルカンの代謝効果とは異なる免疫調節効果を提供しますが、主要市場で承認された健康表示がなく、栄養補助食品用途に限定されています。タイプセグメントは二極化を経験しており、コモディティイヌリンがベーカリーおよび乳製品用途で価格競争を行う一方、ベータグルカンや難消化性デキストリンなどの特殊食物繊維が機能性飲料や臨床栄養製品でプレミアムを獲得しています。Tate & Lyleのスロバキアへの2,500万ユーロの投資はPROMITOR難消化性デキストリンシロップの飲料セグメントをターゲットとしており、液体形態がインライン投与を可能にし、粉末取り扱いインフラを不要にします。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

原料別:豆類・ナッツ類食物繊維がタンパク質共抽出の経済性により存在感を高める

豆類・ナッツ類は2031年にかけて10.68%で成長すると予測されており、パルスタンパク質抽出プロセスが高純度ガラクトマンナンを副産物として産出し、プロセス経済性を改善し、専用チコリ栽培と比較して食物繊維コストを15〜20%削減することが牽引しています。穀物・シリアルは2025年の原料シェアの45.63%を占め、オートムギおよび大麦ベータグルカンの確立された規制承認と小麦ふすまアラビノキシランのベーカリー用途における低コストが支えています。主に柑橘類の皮とリンゴのポマスからペクチンを抽出する果物・野菜は、飼料やバイオ燃料原料などの競合用途からの利益率圧力に直面しており、柑橘類加工量の減少により2025年にペクチン価格が14%上昇しました。チコリとキクイモが主体の根菜・塊茎類はイヌリンおよびフルクトオリゴ糖の大部分を供給していますが、ベルギーとオランダへの地理的集中がサプライチェーンを気象ショックや病害虫発生に対して脆弱にしています。海藻由来アルギン酸塩や難消化性デキストリンの微生物発酵などのその他の原料は、農業変動性と地理的集中リスクを回避する新興供給ルートを代表しており、Cargillのポーランドへの4,500万米ドルの微生物発酵能力への投資が2024年に商業化されました。

豆類・ナッツ類原料へのシフトは、エンドウ豆、ひよこ豆、レンズ豆の加工が食物繊維豊富な画分を生成し、製剤担当者がプロテインバー、代替肉、乳製品代替品に配合するという広範な植物性タンパク質トレンドと一致しています。Roquetteの2024年のTereosのNutriosé難消化性デキストリン事業の買収と4億ユーロのエンドウ豆タンパク質投資の組み合わせにより、同社は成分数を削減し製剤を簡素化する統合タンパク質・食物繊維ソリューションを提供できる立場に置かれています。ラミナリアやアスコフィラムなどの海藻原料は独自のゲル化・増粘特性を持つアルギン酸塩やカラギーナンを産出しますが、食物繊維ではなく親水コロイドとしての分類が食物繊維含有量表示への貢献を制限しています。グルコース原料から難消化性デキストリンやベータグルカンを産生する操作された細菌を使用する微生物発酵ルートは、農業サイクルからの年間を通じた生産独立性を提供しますが、資本集約性と発酵由来成分に対する消費者受容が広範な採用への障壁として残っています。

用途別:栄養補助食品がパーソナライズド・ニュートリションプラットフォームを活用

栄養補助食品は2031年にかけて年率11.18%で成長すると予測されており、2025年に60.38%のシェアを保持した食品・飲料用途を上回ります。この加速は、マイクロバイオームシーケンシングとカスタマイズされた食物繊維・プロバイオティクスブレンドを組み合わせたパーソナライズド・ニュートリションプラットフォームを反映しており、サブスクリプション収益モデルと消費者1人あたりの高いライフタイムバリューを生み出しています。腸の健康、免疫サポート、代謝ウェルネスなど特定の健康アウトカムをターゲットとするプレバイオティクスサプリメントは、月額25〜40米ドルの小売価格を実現しており、汎用食物繊維粉末の8〜12米ドルと比較して、ブランドが直販流通を正当化し小売業者のマージン圧縮を回避することを可能にしています。食物繊維ベースの下剤やコレステロール管理療法を含む医薬品用途は、臨床試験による裏付けと医師の推奨から恩恵を受けていますが、ジェネリック競合と償還圧力が数量成長を制限しています。飼料用途ではイヌリンとベータグルカンがプレバイオティクス添加物として配合され、家禽、豚、水産養殖における腸の健康と飼料転換率を改善しており、欧州連合の2024年の家畜への予防的抗生物質使用禁止が非医薬品代替としてのプレバイオティクス採用を促進しています。

パーソナルケアおよび化粧品用途はニッチにとどまっており、イヌリンとベータグルカンが保湿剤や美容液に保湿剤および皮膜形成剤として使用されていますが、ヒアルロン酸やグリセリンとの有効性の差別化の欠如が市場浸透を制限しています。食品・飲料用途はベーカリー、乳製品、飲料、スナックにまたがり、可溶性食物繊維が砂糖削減、賞味期限延長、テクスチャー改良、食物繊維含有量表示を含む多機能的な効果をもたらします。飲料セグメントは食品用途の中で最も急速な成長を経験しており、スポーツドリンク、フレーバーウォーター、レディ・トゥ・ドリンクティーの濁りや沈殿なしの強化を可能にするクリアファイバー技術が牽引しています。Ingredionの2025年2月のシーダーラピッズへの5,000万米ドルの投資は飲料用途向けの可溶性食物繊維能力を拡大し、前面表示ラベリング義務化がリフォーミュレーションサイクルを加速している北米市場をターゲットとしています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:液体・シロップタイプが飲料強化を簡素化

粉末形態は2025年に71.82%の市場シェアを保持しましたが、液体・シロップタイプは10.45%で成長しており、粉末取り扱いインフラを不要にし汚染リスクを低減するインライン投与システムを好む飲料メーカーが牽引しています。固形分70〜75%の難消化性デキストリンシロップは高果糖コーンシロップの粘度と甘味プロファイルに一致し、製剤担当者が混合プロトコルを変更することなく直接代替により30〜50%の砂糖削減を達成することを可能にします。Tate & Lyleのスロバキアへの2,500万ユーロの投資は液体PROMITOR生産をターゲットとしており、酵素加水分解プロセスによりpH3.0〜7.0全域での溶解性と安定性を維持し、酸性フルーツドリンクから中性乳製品代替品まで飲料用途の全範囲をカバーしています。粉末形態はベーカリー、乳製品、サプリメント用途での優位性を維持しており、乾式ブレンドと長い賞味期限が追加の取り扱い複雑性を正当化しています。

液体形態は乾燥固形分ベースで粉末同等品に対して15〜20%の価格プレミアムを実現していますが、飲料生産における労働、設備、品質管理要件の削減によりコスト削減をもたらします。分子量を低下させ濁り形成凝集体を除去するために酵素または熱処理を使用するクリアファイバー技術は、高成長・プレミアム価格カテゴリーを代表するスポーツドリンクやフレーバーウォーターなどの透明飲料の強化を可能にします。ADMの2026年1月のアーランガーへの2,600万米ドルの投資は北米飲料市場向けの液体食物繊維能力を拡大し、バッチ固有の糖分レベルに基づくリアルタイムの食物繊維含有量調整を可能にするインラインブレンドシステムを備えています。シロップ形態は食物繊維単位あたりの輸送コストも削減し、固形分70%の含有量が純度95%のスプレードライ粉末と比較して1キログラムあたり2.3倍の食物繊維を提供し、大陸間輸送の運賃費用と炭素フットプリントを低減します。

地域分析

北米は2025年に市場シェアの42.86%を占め、FDAの2024年前面表示ラベリング最終規則が添加糖のグラム数および1日摂取量に対する割合の開示を義務付け、飲料・乳製品メーカーが添加糖ペナルティなしにかさと甘味マスキングを提供する可溶性食物繊維でリフォーミュレーションすることを余儀なくさせたことが牽引しています。米国農務省の2025〜2030年食事ガイドラインは食物繊維を不足している栄養素から優先的介入事項へと引き上げ、成人への推奨量を1日28〜34グラムに増加させ、高食物繊維製品カテゴリーへの規制上の支持を生み出しました。米国農務省食品栄養サービスによると、米国の学校給食プログラムは2025年に添加糖を総カロリーの10%に上限設定し、チョコレートミルク、朝食シリアル、スナックバーのイヌリンと難消化性デキストリンブレンドによるリフォーミュレーションを促進し、スクロースを40%削減しながら官能プロファイルを維持しました。カナダの2024年に実施された前面表示栄養シンボルは、飽和脂肪、ナトリウム、または糖分が高い製品への警告ラベルを義務付け、栄養密度を改善し汚名を着せるシンボルを回避するための食物繊維強化を促進しています。メキシコの砂糖入り飲料税は2024年に1リットルあたり2ペソに引き上げられ、炭酸飲料やアグア・フレスカにおける可溶性食物繊維へのリフォーミュレーションを促進しており、欧州チコリサプライヤーへの輸入依存を低減するためにアガベからの国内イヌリン生産が拡大しています。

アジア太平洋地域は2031年にかけて10.94%で成長すると予測されており、中国の国家健康委員会によると、中国のGB 28050栄養ラベリング改訂がイヌリンと難消化性デキストリンのプレバイオティクス表示を導入し、インドの食品安全基準局がベーカリー用途への最大10%配合のチコリ根食物繊維を承認したことが牽引しています。厚生労働省によると、日本の特定保健用食品制度は2025年に14件の新たなプレバイオティクス食物繊維申請を承認し、コレステロール管理を目的とした1食あたり3グラムの大麦ベータグルカンを含む製品も含まれており、食物繊維ベースの健康表示に関する規制上の先例が拡大しました。中国の都市化と可処分所得の上昇が機能性食品と栄養補助食品への消費シフトを促進しており、プレバイオティクス食物繊維の販売は2025年に電子商取引チャネルで41%増加しました。インドの成長する中間層と増加する糖尿病有病率(2025年に推定1億100万人の成人)がベータグルカンとサイリウムで強化された糖尿病対応製品への需要を促進していますが、コールドチェーン物流のインフラ格差が主要都市圏以外での液体食物繊維の採用を制限しています。オーストラリアの2024年に改訂されたヘルス・スター・レーティングシステムは1食あたり3グラムを超える食物繊維含有量にボーナスポイントを付与し、スナックおよび朝食カテゴリー全体でのリフォーミュレーションを促進しており、地域需要に対応するための国内オートムギベータグルカン生産が拡大しています。

欧州の成長はベルギーとオランダのチコリ根供給集中により抑制されており、両国の合計栽培面積はわずか12,000ヘクタールで、2024年の気候変動により根の収量が18%低下し、イヌリンのスポット価格が前年比23%上昇しました。欧州食品安全機関の2025年ガイダンスは食物繊維健康表示に重合度10以上を要求し、短鎖フルクトオリゴ糖を表示適格性から除外し、クロマトグラフィー検証済み仕様を持つサプライヤーへの市場シェアを集中させました。ドイツのニュートリスコアラベリングシステムは2025年に主要小売業者の60%に採用され、100グラムあたり4.7グラムを超える食物繊維含有量を持つ製品に有利な評価を付与し、ベーカリーおよび乳製品カテゴリーでのリフォーミュレーションを促進しています。英国の2027年までにパッケージ食品全体で20%の砂糖削減を目標とするリフォーミュレーションプログラムは、菓子やビスケットにおける可溶性食物繊維の採用を加速しており、難消化性デキストリンブレンドが砂糖削減フォーミュレーションでグルコースシロップを代替しています。南米の成長はブラジルを中心としており、国家衛生監督庁が2024年に乳児用調製粉乳へのイヌリン使用を承認し、年間推定1億8,000万米ドル相当の高付加価値セグメントを開拓しました。アルゼンチンの経済的不安定と通貨下落が欧州チコリイヌリンの輸入能力を制約し、メンドーサ州とサンフアン州での国内アガベ栽培・抽出プロジェクトを促進しています。中東・アフリカ市場は黎明期にあり、サウジアラビアの食品強化義務と南アフリカの砂糖税が初期の需要シグナルを生み出していますが、地域の食物繊維成分生産の限界と高い輸入関税が市場発展を制限しています。

競合環境

可溶性食物繊維業界は中程度の集中度を示しており、Südzucker、Cargill、Cosucra、Archer Daniels Midland、Ingredionの5社が意味のある、しかし支配的ではないポジションを保持する中程度の断片化を示しています。戦略的差別化は垂直統合の深さにかかっており、Cosucraのベルギー抽出施設から60キロメートル以内の400農家ネットワークにより収穫からイヌリンまでの時間を48時間以内に保ち、医薬品グレード用途で8〜12%の価格プレミアムを実現するフルクタン鎖長とプレバイオティクス効力を維持しています。能力拡張は液体・シロップ形態へとシフトしており、飲料強化を簡素化し顧客の粉末取り扱いインフラへの資本要件を削減しています。

Tate & Lyleのスロバキアへの2,500万ユーロのPROMITOR難消化性デキストリンシロップへの投資は、高果糖コーンシロップの粘度プロファイルを模倣し、製剤担当者が直接代替により30〜50%の砂糖削減を達成できるようにすることをターゲットとしています。ホワイトスペースの機会はマイクロバイオームシーケンシングと組み合わせたパーソナライズド食物繊維ブレンドに存在し、サブスクリプションモデルが一回限りの小売購入と比較して継続的な収益と高い顧客ライフタイムバリューを生み出しています。新興の破壊的プレイヤーには農業変動性と地理的集中リスクを回避する発酵由来食物繊維生産者が含まれており、Cargillのポーランドへの4,500万米ドルの微生物難消化性デキストリン生産への投資が2024年に商業化されました。

技術採用は分子量を低下させ透明飲料での濁り形成を除去する酵素加水分解プロセスに集中しており、ADMの2026年1月のアーランガーへの2,600万米ドルの投資がリアルタイムの食物繊維含有量調整のためのインラインブレンド能力を拡大しました。2025年の特許出願はパルス作物からの食物繊維・タンパク質共抽出方法に集中しており、RoquetteのTereosのNutriosé事業の買収により、成分数を削減し製剤を簡素化する統合ソリューションを提供できる立場に置かれています。Nexiraなどの小規模プレイヤーはサハラ以南アフリカのアカシアガムに関する倫理的調達のナラティブを活用し、森林破壊のないサプライチェーンと木レベルのトレーサビリティに関する小売業者の要件を満たしています。

可溶性食物繊維業界リーダー

Südzucker AG

Cargill Inc.

Cosucra Groupe Warcoing

Archer Daniels Midland Company

Ingredion Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Archer Daniels Midlandはケンタッキー州アーランガーの施設に2,600万米ドルを投資し、北米飲料市場向けの液体難消化性デキストリンフォーミュレーションに焦点を当てた可溶性食物繊維生産能力を拡大すると発表しました。

- 2025年2月:Ingredion Inc.はインディアナ州インディアナポリスの施設における難消化性マルトデキストリン能力を年間40,000トン拡大するために1億米ドルを投資することを約束し、栄養補助食品と機能性飲料の成長をターゲットとしました。

- 2025年2月:Layn Natural Ingredientsはエキスポウェストで革新的なベータグルカン成分「ガラカン」を発表しました。Laynによると、ガラカンはキノコ、オートムギ、酵母由来の従来のベータグルカンに代わる次世代の水溶性代替品として設計されています。

- 2024年12月:Tate & Lyleは植物合成技術を使用した次世代植物由来成分を開発するためにBioHarvestとの戦略的パートナーシップを発表し、従来の農業上の制約なしに非遺伝子組み換え植物由来成分の持続可能な生産を可能にしました。このコラボレーションは食品・飲料業界向けのより手頃でアクセスしやすい成分の開発を目指しています。

世界の可溶性食物繊維市場レポートの範囲

可溶性食物繊維とは、水に溶けてゲル状物質を形成し、消化器系の健康をサポートし、血糖値とコレステロール値を調節するのに役立つ食物繊維の一種を指します。可溶性食物繊維市場はタイプ、原料、用途、形態、地域別にセグメント化されています。タイプ別では、市場はイヌリンおよびFOS、ペクチン、ベータグルカン、ポリデキストロース、難消化性デキストリン・可溶性コーンファイバー、アカシア・サイリウム・グアーなどのその他の可溶性食物繊維を含みます。原料別では、市場は穀物・シリアル、果物・野菜、根菜・塊茎類(チコリやキクイモなど)、豆類・ナッツ類、海藻や微生物由来を含むその他の原料をカバーしています。用途別では、市場は食品・飲料、栄養補助食品、医薬品、飼料、パーソナルケア・化粧品、その他の用途にセグメント化されています。形態別では、市場は粉末と液体・シロップを含みます。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が提供されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| イヌリンおよびFOS |

| ペクチン |

| ベータグルカン |

| ポリデキストロース |

| 難消化性デキストリン・可溶性コーンファイバー |

| その他の可溶性食物繊維(アカシア、サイリウム、グアーなど) |

| 穀物・シリアル |

| 果物・野菜 |

| 根菜・塊茎類(チコリ、キクイモ) |

| 豆類・ナッツ類 |

| その他(海藻、微生物) |

| 食品・飲料 |

| 栄養補助食品 |

| 医薬品 |

| 飼料 |

| パーソナルケア・化粧品 |

| その他 |

| 粉末 |

| 液体・シロップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| タイプ別 | イヌリンおよびFOS | |

| ペクチン | ||

| ベータグルカン | ||

| ポリデキストロース | ||

| 難消化性デキストリン・可溶性コーンファイバー | ||

| その他の可溶性食物繊維(アカシア、サイリウム、グアーなど) | ||

| 原料別 | 穀物・シリアル | |

| 果物・野菜 | ||

| 根菜・塊茎類(チコリ、キクイモ) | ||

| 豆類・ナッツ類 | ||

| その他(海藻、微生物) | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| 医薬品 | ||

| 飼料 | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体・シロップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの可溶性食物繊維市場の予測値は?

可溶性食物繊維市場規模は2031年までに89億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率10.03%で拡大します。

最も急成長している可溶性食物繊維タイプは何ですか?

ベータグルカンは2031年にかけて年平均成長率11.35%で最も高い成長を記録すると予測されており、可溶性食物繊維市場全体を上回ります。

飲料において液体可溶性食物繊維が人気を集めている理由は何ですか?

液体・シロップ形態は高果糖コーンシロップの粘度に一致し、インライン投与を可能にし、粉末取り扱いを不要にすることで、砂糖削減目標に向けた迅速なリフォーミュレーションをサポートします。

売上で市場をリードしている地域はどこで、最も急成長している地域はどこですか?

北米は2025年の売上の42.86%でリードし、アジア太平洋地域は2031年にかけて年平均成長率10.94%で最も急成長する地域です。

最終更新日: